i

UMKM: PENCATATAN TRANSAKSI

Oleh :

WINTA ARJANI HARTONO NIM : 232008195

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan Untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

iv

MOTTO

Keramahtamahan dalam

perkataan menciptakan keyakinan,

keramahtamahan dalam pemikiran

menciptakan kedamaian,

keramahtamahan dalam memberi

menciptakan kasih.

v

ABSTRACT

Bookkeeping and financial management are needed in developing Micro, Small, and Medium Enterprises (MSEs), it is used for the owner to elicit the data and information which is compiled systematically. The owner can account the profit they get, knowing how much the extra amount of the financial capital that is reached, also knowing how the equality of right and obligation they have. So in every owner decision in developing their exertion will be taken from the concrete financial condition that will be reported completely, not just through assumption only.

This is decriptive research which used inductive and convenience to know the transaction note that is done by MSEs. Based on the research result, most of the MSEs in Beteng Trade Center (BTC) and Pusat Grosir Solo (PGS) had done making any recording properly. Even though there were some who did not do that. It was because neither the manager nor the employee did not have enough time to make any transaction note . Moreover, it caused by both the manager or owner and the employee lacked of information about how to make the recording or transaction note.

vi SARIPATI

Untuk mengembangkan Usaha Mikro, Kecil, dan Menengah (UMKM) diperlukan pencatatan dan pengelolaan keuangan, dengan adanya pencatatan dan pengelolaan keuangan akan memungkinkan pemilik memperoleh data dan informasi yang tersusun secara sistematis. pemilik dapat memperhitungkan keuntungan yang diperoleh, mengetahui berapa tambahan modal yang dicapai, dan juga dapat mengetahui bagaimana keseimbangan hak dan kewajiban yang dimiliki. Sehingga setiap keputusan yang diambil oleh pemilik dalam mengembangkan usahanya akan didasarkan pada kondisi konkret keuangan yang dilaporkan secara lengkap bukan hanya didasarkan pada asumsi semata.

Penelitian ini adalah penelitian deskriptif dengan pendekatan induktif dan convenience yang bertujuan untuk mengetahui pencatatan transaksi yang dilakukan oleh UMKM. Berdasarkan hasil penelitian, sebagian besar usaha kecil dan menengah (UKM) yang ada di Benteng Trade Center (BTC) dan Pusat Grosir Solo (PGS) sudah melakukan pencatatan secara terorganisir, walaupun masih ada yang tidak melakukan pencatatan ini di sebabkan karena pengelola atau karyawan tidak ada waktu untuk mencatat selain itu dikarenakan pengelola dan karyawan kurang mengetahui tentang pencatatan.

vii

KATA PENGANTAR

Kertas Kerja ini berjudul “UMKM: Pencatatn Transaksi” disusun dalam rangka memenuhi sebagian persyaratan untuk memperoleh gelar kesarjanaan

Fakultas Ekonomika dan Bisnis Jurusan Akuntansi Universitas Kristen Satya Wacana, Salatiga. Tujuan dari kertas kerja ini adalah untuk menerapkan teori-teori yang diperoleh selama kuliah dan berguna untuk menambah wawasan bagi

penulis agar siap terjun dalam dunia kerja yang sesungguhnya.

Dalam penyusunan kertas kerja ini penulis menyadari bahwa selesainya

kertas kerja ini tidak terlepas dari bimbingan, dorongan semangat, nasehat dan bantuan lainnya baik secara moril maupun materiil dari berbagai pihak yang sangat membantu dalam menyelesaikan kertas kerja ini .

Dalam penelitian ini masih ada banyak kekurangan dan jauh dari sempurna sehingga segala masukan, saran dan kritik yang membangun sangat

diharapkan. Semoga dari hasil penelitian ini dapat memberikan manfaat bagi pihak-pihak yang berkepentingan terutama UMKM yang ada di Benteng Trade Center (BTC) dan Pusat Grosir Solo (PGS) kota Solo dan memberikan dorongan

untuk pihak-pihak lain dalam melakukan penelitian serupa di kemudian hari.

Salatiga, 11 Desember 2012

viii

UCAPAN TERIMA KASIH

Ucapan syukur, penulis panjatkan kepada Allah SWT atas limpahan

rahmat dan kasih karunia yang telah diberikan-Nya dalam proses penulisan kertas kerja ini hingga penulis dapat menyelesaikannya. Penulis menyadari bahwa kertas kerja ini tidak akan terselesaikan tanpa bantuan dan dorongan yang diberikan oleh

banyak pihak. Dalam kesempatan ini, penulis ingin mengucapkan banyak terima kasih yang sebesar-besarnya kepada :

1. Bapak Hari Sunarto, SE. MBA. Ph.D selaku Dekan Fakultas Ekonomika

dan Binis Universitas Kristen Satya Wacana.

2. Ibu Like Soegiono SE, M.si selaku pembimbing utama yang telah sabar

dalam membimbing penulis dalam menyelesaikan kertas kerja ini dari awal penyusunan hingga akhir serta memberikan pengarahan dan tuntunan dari awal hingga akhir penulisan.

3. Bapak Marthen Luther Ndoen SE, MA, PhD selaku wali studi yang telah banyak memberikan bimbingan, pengarahan dan bantuan dalam

penyusunan kertas kerja ini.

4. Para staff dan dosen Fakultas Ekonomika dan Bisnis yang telah membekali penulis dengan segala ilmu pengetahuan selama perkuliahan.

5. Seluruh pihak dari UMKM yang ada di Beteng Trade Center (BTC) dan

ix

6. Keluargaku tercinta, Bapak, Mama, dan Adikku yang telah memberikan dukungan, nasehat, semangat, dan doa yang tiada henti kepada penulis. Terima kasih untuk semua perhatian dan kasih sayang yang dicurahkan selama ini.

7. Spesial Thanks to Titus Gutur Sudaryono yang telah memberi dukungan, semangat, motivasi, dan kasih sayang kepada penulis. Terima kasih untuk semua, untuk kebersamaan kita. Love You So Much....

8. Teman-teman satu angkatan Mega, Arum, Retno, Lince, Dila, Fitra, Ucok, Yustinus, Putra, Gilroy dan teman-teman 2008 yang tidak bisa penulis sebutkan satu persatu terima kasih kawan dan Bang Felli (2006) terima kasih banyak.

9. Teman-teman kos untuk Chyntia, Dini, Mbak Lia, Fanny, MariyaTerima kasih teman.

10.Teman-teman seperjuangan Maria dan Lita yang telah memberikan semangat dan masukan kepada penulis. Terima kasih untuk pertemanan kita selama ini.

11.Untuk Ana, Bang Tonga, Bang Yoso yang telah banyak membantu, sehingga penulis dapat menyelesaikan kertas kerja ini. Terima kasih banyak.

12.Semua teman dan pihak lainnya yang tidak dapat penulis sebutkan satu per satu, yang telah ikut mendukung penulis dalam penyelesaian kertas kerja ini.

Semoga Tuhan menjadikan segala sesuatu, melimpah berkat dan anugerah-Nya kepada berbagai pihak yang telah membantu penulis dalam menyelesaikan penyusunan kertas kerja ini.

Salatiga, 11 Desember 2012

x DAFTAR ISI

Halaman Judul ... i

Pernyataan Keaslian Karya Tulis Kertas Kerja ... ii

Halaman Persetujuan ... iii

Motto ... iv

Pencatatan Transaksi oleh UMKM ... 5

xi

DAFTAR GAMBAR

Gambar 4.1 Latar Belakang Pendidikan Pengelola ... 10

Gambar 4.2 Pendapatan Perhari ... 11

Gambar 4.3 Lama Usaha ... 12

Gambar 4.4 Perlakuan Pencatatan ... 13

Gambar 4.5 Transaksi yang dicatat ... 15

Gambar 4.6 Dokumen yang digunakan ... 16

xii

DAFTAR TABEL

xiii

DAFTAR LAMPIRAN Lampiran 1 Profil Usaha

Lampiran 2 Profil Pengelola

Lampiran 3 Kriteria Usaha Berdasarkan Omzet Lampiran 4 Model Pencatatan

1 I. Pendahuluan

Praktek akuntansi, khususnya akuntansi keuangan pada Usaha Kecil dan

Menengah (UKM) di Indonesia masih rendah dan memiliki banyak kelemahan (Wahdini dan Suhairi 2006). Kelemahan itu, antara lain disebabkan rendahnya pendidikan, kurangnya pemahaman terhadap Standar Akuntansi Keuangan (SAK)

dari manajer pemilik (Wahdini dan Suhairi 2006) dan karena tidak adanya peraturan yang mewajibkan penyusunan laporan keuangan bagi UKM (Wahdini dan Suhairi 2006). Dalam jurnal Wahdini dan Suhairi (2006), Sudarini (1992)

juga membuktikan bahwa perusahaan kecil di Indonesia cendrung untuk memilih normal perhitungan (tanpa menyusun laporan keuangan) sebagai dasar

perhitungan pajak. Karena, biaya yang dikeluarkan untuk menyusun laporan keuangan jauh lebih besar daripada kelebihan pajak yang harus dibayar.

Wahdini dan Suhairi (2006) mengatakan bahwa Standar Akuntansi

Keuangan (SAK) dianggap sangat memberatkan bagi usaha kecil dan menengah dibanding dengan usaha besar. Dari pernyataan tersebut dapat dikatakan bahwa

UKM diharapkan untuk membuat laporan keuangan sesuai dengan menggunakan standar akuntansi keuangan internasional.

Menurut Arifin (2010), masalah utama yang terjadi pada UMKM adalah

keuangan. Sebelum memberikan pinjaman, Bank harus meneliti arus keuangan usaha tersebut terlebih dahulu, saat meneliti, Bank akan mengalami kesulitan

2

adanya laporan keuangan, pemilik dapat memperhitungkan keuntungan yang diperoleh, mengetahui berapa tambahan modal yang dicapai, dan juga dapat

mengetahui bagaimana keseimbangan hak dan kewajiban yang dimiliki. Sehingga setiap keputusan yang diambil oleh pemilik dalam mengembangkan usahanya akan didasarkan pada kondisi konkret keuangan yang dilaporkan secara lengkap

bukan hanya didasarkan pada asumsi semata. Pelaku bisnis UKM masih banyak beranggapan pembuatan laporan keuangan dalam usahanya dirasa sulit. Selain itu,

Usaha Mikro, Kecil, dan Menengah (UMKM) lebih fokus pada primary activities dan kurang dalam supporting activities. Banyak UMKM yang belum melakukan pencatatan transaksi keuangan dengan benar.

Berdasarkan latar belakang peneliti tertarik untuk melakukan penelitian berkaitan tentang pencatatan transaksi yang dilakukan oleh Usaha Mikro Kecil

dan Menengah (UMKM) pada Beteng Trade Center (BTC) dan Pusat Grosir Solo (PGS) di Kota Solo. Persoalan dalam penelitian ini adalah bagaimana pencatatan transaksi yang dilakukan oleh Usaha Mikro Kecil dan Menengah (UMKM), apa

saja yang dicatat, dokumen apa saja yang digunakan.

Tujuan penelitian ini adalah untuk mengetahui pencatatan transaksi yang dilakukan oleh Usaha Mikro Kecil dan Menengah (UMKM). Manfaat dari

penelitian ini, bagi UMKM penelitian ini dapat memberikan manfaat sebagai masukan dalam pencatatan transaksi keuangan. Bagi peneliti, penelitian ini dapat

3 II. KAJIAN PUSTAKA

USAHA MIKRO KECIL DAN MENENGAH (UMKM)

Menurut Kementrian Negara Koperasi dan UKM Peran usaha mikro, kecil dan menengah (UMKM) dalam perekonomian Indonesia paling tidak dapat dilihat dari: (1) kedudukannya sebagai pemain utama dalam kegiatan ekonomi di

berbagai sektor, (2) penyedia lapangan kerja yang terbesar, (3) pemain penting dalam pengembangan kegiatan ekonomi lokal dan pemberdayaan masyarakat, (4)

pencipta pasar baru dan sumber inovasi, serta (5) sumbangannya dalam menjaga neraca pembayaran melalui kegiatan ekspor.

Berdasarkan UU Nomor 20 Tahun 2008, kriteria usaha mikro, kecil dan

menengah, (www.depkop.go.id) yaitu :

1. Usaha mikro adalah usaha produktif milik perorangan dan / badan

usaha perorangan yang memenuhi kriteria sebagai usaha mikro sesuai dengan undang – undang.

a. memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00

(tiga ratus juta rupiah).

2. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

4

langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang

ini.

a. memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima

ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah)

3. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam

Undang-Undang ini.

a. memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00

(sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

5

Tabel 2.1

Kriteria Usaha Berdasarkan Asset dan Omzet

NO. URAIAN KRITERIA

ASSET OMZET

PENCATATAN TRANSAKSI OLEH USAHA MIKRO KECIL DAN MENENGAH (UMKM)

Pencatatan transaksi usaha adalah kegiatan mencatat setiap transaksi yang berhubungan dengan kegiatan usaha. Secara umum, transaksi yang perlu dicatat

adalah transaksi yang berhubungan dengan kas, pembelian (tunai dan kredit), penjualan (tunai dan kredit), piutang, dan utang. Mencatat setiap transaksi yang terjadi sangat penting sebagai bahan untuk menyusun laporan keuangan.

Basu dan Waymire (2006) menyatakan bahwa pencatatan transaksi

(recordkeeping) merupakan dasar dan awal mula akuntansi. Pencatatan muncul

ketika jumlah transaksi seseorang dengan pihak lain semakin banyak dan ketika seseorang tidak mampu mengingat semua transaksi tersebut. Transaksi dengan pihak lain harus didasari oleh kepercayaan yang bisa difasilitasi oleh pencatatan

transaksi sebagai bukti yang sulit terbantahkan. Akuntansi berkembang dari teknologi dasar pencatatan transaksi tersebut.

6

Waymire berpendapat bahwa pencatatan transaksi memfasilitasi pengusaha UKM untuk menghitung keuntungan dari transaksi yang sudah terjadi dan mencari

potensi keuntungan untuk transaksi berikutnya.

Adanya suatu pencatatan transaksi dapat memberikan informasi bagi pengguna untuk mengetahui apakah usaha yang telah dijalani memperoleh laba

atau merugi, untuk mengetahui maju mundurnya usaha, sebagai dasar perhitungan pajak, dan juga sebagai dasar yang menjelaskan keadaan usaha ketika sewaktu –

waktu memerlukan pinjaman dari lembaga keuangan formal. Agar semua informasi ini dapat diperoleh, maka pelaku usaha harus melakukan pencatatan transaksi secara teratur (Tunggal, 1997 : 1).

Menurut Setiawati (2010: 19) penerapan pelaporan keuangan di UKM dilakukan dengan 2 cara yaitu, pencatatan dan pelaporan. Pencatatan dibutuhkan

untuk mengetahui perkembangan kinerja suatu usaha yang dapat digunakan untuk mengontrol kondisi bisnis yang sedang dijalankan. Pencatatan terdiri dari berbagai item yang memiliki kegunaan masing-masing berdasarkan tujuan pembuatannya,

yaitu antara lain catatan penjualan, pembelian, persediaan kas masuk kas keluar, biaya gaji dan biaya lain-lain. Dalam melaporkan kondisi keuangan terdapat unsur-unsur:

1. Catatan penjualan yaitu mencatat seluruh transaksi jual yang terjadi. Berfungsi untuk mempermudah karyawan dan pengelola dalam membuat

7

2. Catatan pembelian yaitu mencatat seluruh transaksi beli yang meliputi pembelian barang-barang yang akan dijual. Berfungsi untuk mengetahui

harga perolehan dari suatu barang.

3. Catatan persediaan berisi tentang ketersediaan barang-barang dari barang masuk dikurangi barang yang keluar. Catatan ini berfungsi untuk

mempermudah karyawan dan pengelola dalam pengontrolan barang.

4. Catatan kas masuk yaitu mencatat seluruh penerimaan termasuk dari

penjualan. Berguna untuk mengontrol kondisi keuangan dalam usaha. 5. Catatan kas keluar yaitu mencatat seluruh pengeluaran yang berhubungan

dengan aktifitas pengeluaran kas untuk keperluan usaha termasuk

pembayaran hutang kepada debitur.

6. Catatan biaya gaji yaitu untuk mencatat gaji karyawan. Berfungsi

membantu pengelola dalam menetapkan penggajian.

7. Catatan biaya lain-lain yaitu biaya ditimbulkan dalam kegiatan operasional usaha yang sifatnya rutin seperti biaya retribusi pasar, biaya listrik dan

lain-lain. Dalam hal ini, pengelola UKM masih menggunakan pencatatan sederhana

III. METODE PENELITIAN

Penelitian ini menggunakan data primer yaitu data yang diperoleh langsung dari Usaha Mikro Kecil dan Menengah (UMKM) yang berada pada Beteng Trade Center (BTC) dan Pusat Grosir Solo (PGS) di Kota Solo. Data

8

sampel yang diteliti berdasarkan area dan ketersediaan responden. Cara penarikan

sampel menggunakan design sampel nonprobability sampling berupa convenience

sampling, yaitu teknik pengambilan sampel dimana peneliti memilih sampel dari

anggota populasi yang bersedia menjadi responden.

Pengumpulan data dalam penelitian ini dilakukan dengan mengajukan

pertanyaan kepada responden melalui kuesioner terhadap pengelola usaha. Kemudian peneliti menganalisis pencatatan transaksi yang dilakukan oleh Usaha

Kecil dan Menengah pada Beteng Trade Center (BTC) dan Pusat Grosir Solo (PGS) di Kota Solo. Dalam penelitian ini, peneliti menggunakan karakteristik omzet untuk mengelompokkan UMKM. Omzet atau pendapatan perhari dinilai

akan dapat mengukur perkembangan bisnis suatu usaha. Peneliti tidak menggunakan karakteristik aset (Toko atau kios) UMKM yang menjadi sampel

karena tidak tersedia data. Sampel yang diambil peneliti didasarkan pada rules of

thumb yang dinyatakan oleh Roscoe (dalam Supramono dan Utami, 2003), yaitu

ukuran sampel dinyatakan layak jika sampel berkisar antara 30 – 500.

Menurut Ketua Paguyupan BTC jumlah toko yang ada yaitu 900 toko dan dari Tenant Relation dan Exhibition Spv PGS jumlah toko yang ada disana yaitu

900 toko. Peneliti menyebar kuesioner sebagai sumber penelitian untuk mewakili populasi usaha yang ada di Beteng Trade Center (BTC) berjumlah 100 kuesioner dan Pusat Grosir Solo (PGS) sebanyak 100 kuesioner. Dari 200 kuesioner yang

9

Teknik analisis yang digunakan dalam penelitian ini adalah penelitian deskriptif kualitatif dengan pendekatan induktif dan convenience. Pendekatan

induktif umumnya dimulai dengan mengidentifikasi masalah yang dapat dikembangkan. Pendekatan convenience adalah pendekatan yang dilakukan peneliti kepada responden untuk mengisi kuesioner secara individual tanpa ada

unsur paksaan (Hyde dalam Allee dan Yohn, 2009). Penelitian deskriptif untuk menggambarkan kejadian yang tengah berlangsung saat melakukan penelitian.

Dalam menganalisis, peniliti terlebih dahulu mengidentifikasi responden yang akan menjadi objek penelitian, kemudian peneliti mengidentifikasi profil pengelola usaha, setelah itu mengidentifikasi pencatatan yang dilakukan oleh

Usaha Mikro Kecil dan Menengah (UMKM), dan yang terakhir peneliti akan membuat kesimpulan dari hasil yang ada.

IV. ANALISIS DATA DAN PEMBAHASANNYA

Dalam bab ini peneliti akan menjelaskan hasil penelitian dan peneliti

memilih objek penelitian usaha dagang di Beteng Trade Center (BTC) dan Pusat Grosir Solo (PGS) karena dua lokasi tersebut dianggap mewakili pusat dagang terbesar dikota solo.

PROFIL PENGELOLA USAHA

Usaha dagang yang ada pada Beteng Trade Center (BTC) mayoritas jenis usahanya yaitu menjual berbagai macam bahan pakaian berupa kain, sedangkan

10

Dari 157 responden yang diteliti di Beteng Trade Center (BTC) dan Pusat Grosir Solo (PGS) mayoritas usahanya dipegang sendiri atau dikelola oleh pemilik

(60,51%), sisanya dipercayakan kepada karyawan, biasanya usaha yang mereka percayakan kepada karyawan karena karyawan yang bekerja ditoko tersebut sudah cukup lama dan mengetahui kondisi toko, sehingga pemilik cukup percaya untuk

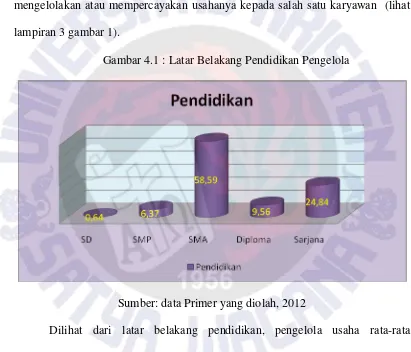

mengelolakan atau mempercayakan usahanya kepada salah satu karyawan (lihat lampiran 3 gambar 1).

Gambar 4.1 : Latar Belakang Pendidikan Pengelola

Sumber: data Primer yang diolah, 2012

Dilihat dari latar belakang pendidikan, pengelola usaha rata-rata

menempuh pendidikan pada tingkat SMA (Sekolah Menengah Atas) yaitu sebesar 58,59% sebagian besar usahanya mereka dipercayakan kepada karyawan dan

juga memiliki pecatatan. Adapun tingkat pendidikan di bawah SMA yaitu SD dan SMP, sebagian pengelola yang memiliki tingkat pendidikan tersebut usahanya mereka kelola sendiri akan tetapi tidak memiliki pencatatan, namun ada juga yang

11

pencatatan yang semestinya dan biasanya dikelola oleh karyawan. Untuk pengelola yang berlatar belakang dari perguruan tinggi cukup banyak seperti

Diploma (9,56%) dan Sarjana (24,84%), hampir semua usahanya mereka kelola sendiri dan memiliki pencatatan, dengan bekal pegetahuan pencatatan yang mereka dapat walaupun ada juga yang bukan dari bidang ekonomi.

Dari tingkat pendidikan dapat menjadi salah satu faktor suatu usaha (UMKM) telah melakukan pencatatan transaksi atau tidak. Tingkat pendidikan

dinilai mempengaruhi besar kecilnya informasi tentang pencatatan transaksi yang dimiliki pengelola.

Gambar 4.2 : Pendapatan Perhari

Sumber: data Primer yang diolah, 2012

Dari segi omsetnya atau pendapatan perhari, sebagian besar usaha yang

ada di BTC dan PGS termasuk usaha kecil (71,34%). Ada saat pendapatan yang mereka peroleh lebih tinggi dari hari-hari biasa, dan itu biasanya saat menjelang lebaran dan pada saat akhir pekan pendapatan yang mereka peroleh lebih besar

12

mereka biasanya tidak memperoleh pendapatan banyak atau bisa dikatakan bahwa dihari senin rata-rata toko mereka sepi tidak ada pelanggan yang mengunjungi

kerena puncak dari pendapatan pada akhir pekan. Berdasarkan hal tersebut pengelola dapat melakukan pencatatan transaksi (pendapatan perhari) untuk mengetahui naik turunnya pendapatan yang mereka peroleh setiap harinya.

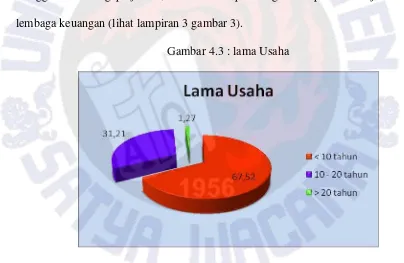

Bangunan atau toko yang mereka miliki berasal dari sewa menyewa pada pihak BTC dan PGS. Untuk menyewa toko yang akan mereka gunakan, sebesar

61,80% modal yang mereka gunakan dari modal sendiri, dan sisanya pengelola menggunakan uang pinjaman, baik itu dari perorangan ataupun meminjam dari lembaga keuangan (lihat lampiran 3 gambar 3).

Gambar 4.3 : lama Usaha

Sumber: data Primer yang diolah, 2012

Rata-rata usaha yang didirikan di BTC dan PGS kurang dari 10 tahun

(67,52%), dan memiliki pendapatan perhari antara Rp. 850.000,- sampai Rp. 7.000.000,- serta memiliki pencatatan, untuk yang sudah mendirikan usaha lebih

13

pencatatan transaksi guna mengetahui perkembangan usaha yang dijalankan dari waktu ke waktu.

ANALISIS PENCATATAN TRANSAKSI OLEH USAHA MIKRO KECIL DAN MENENGAH (UMKM)

UMKM membutuhkan pencatatan transaksi untuk mengukur kinerja usaha yang digunakan untuk mengontrol kondisi usaha atau bisnis yang sedang mereka

jalankan. Dari pencatatan transaksi tersebut dapat menghasilkan informasi yang dapat digunakan pengelola untuk mengambil keputusan (Kristina, 2010).

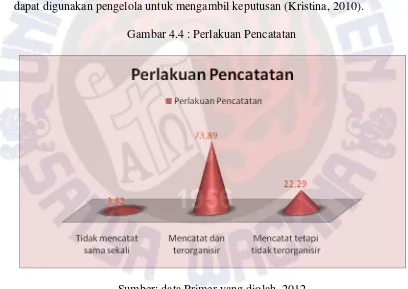

Gambar 4.4 : Perlakuan Pencatatan

Sumber: data Primer yang diolah, 2012

Dari beberapa pertanyaan kuesioner yang telah disebar di Beteng Trade

Center (BTC) dan Pusat Grosir Solo (PGS) telah ditemukan hasil tentang apakah usaha kecil dan menengah melakukan pencatatan dan untuk apa mereka

14

Dari gambar 4.4 terlihat bahwa 73,89% UMKM di Beteng Trade Center (BTC) dan Pusat Grosir Solo (PGS) telah mencatat dan terorganisir, hal ini bisa

saja terjadi karena cukup banyak pengelola yang mengetahui cara untuk mencatat pencatatan transaksi keuangan dan juga dapat dilihat dari tingkat pendidikan pengelola yang cukup baik. Pencatatan yang terorganisir yaitu mencatat semua

aktifitas pencatatan yang ada di Beteng Trade Center (BTC) dan Pusat Grosir Solo (PGS) seperti pencatatan persediaan barang, pencatatan penerimaan kas,

pencatatan pengeluaran kas yang dicatat secara terus menerus dan rapi ke dalam masing-masing buku catatan. Untuk UMKM yang tidak mencatat sama sekali (3,82%), biasanya mereka tidak melakukan pencatatan dikerenakan tidak adanya

waktu, sibuk ataupun toko rame namun bisa juga karena kurang mengetahui tentang pencatatan ataupun memang tidak memerlukan pencatatan yang mereka

ingin tahu hanya bahwa hari ini ada uang yang masuk di toko.

Banyak yang lebih memilih melakukan pencatatan di buku (81,66%), namun sebesar 11,24% lebih memilih untuk mencatat di komputer, biasanya yang

15

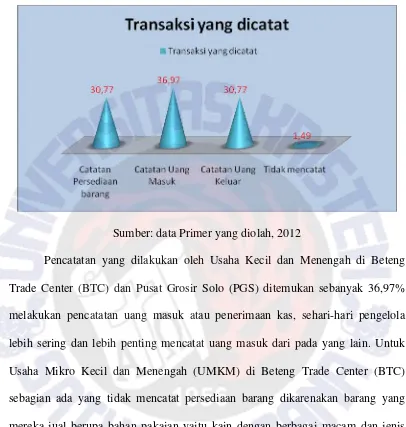

Gambar 4.5 : Transaksi yang dicatat

Sumber: data Primer yang diolah, 2012

Pencatatan yang dilakukan oleh Usaha Kecil dan Menengah di Beteng Trade Center (BTC) dan Pusat Grosir Solo (PGS) ditemukan sebanyak 36,97% melakukan pencatatan uang masuk atau penerimaan kas, sehari-hari pengelola

lebih sering dan lebih penting mencatat uang masuk dari pada yang lain. Untuk Usaha Mikro Kecil dan Menengah (UMKM) di Beteng Trade Center (BTC)

sebagian ada yang tidak mencatat persediaan barang dikarenakan barang yang mereka jual berupa bahan pakaian yaitu kain dengan berbagai macam dan jenis sehingga terlalu banyak dan sulit untuk untuk mencatatnya.

Uang yang mereka terima rata-rata dari hasil penjualan (85,33%), hanya sedikit Usaha Mikro Kecil dan Menengah (UMKM) yang ada di Beteng Trade

16

saja yang melakukan penjualan secara kredit hampir semua usaha menjual barang secara tunai (lihat lampiran 4 gambar 8).

Gambar 4.6 : Dokumen yang digunakan

Sumber: data Primer yang diolah, 2012

Untuk melakukan transaksi jual beli, Usaha Mikro Kecil dan Menengah (UMKM) banyak yang menggunakan nota penjualan (48,99%) karena untuk

mengetahui berapa kas atau uang yang masuk dan juga mengecek persediaan barang yang tersisa. Bagi Usaha Mikro Kecil dan Menengah (UMKM) yang tidak menggunakan dokumen biasanya dikarenakan tidak melakukan pencatatan.

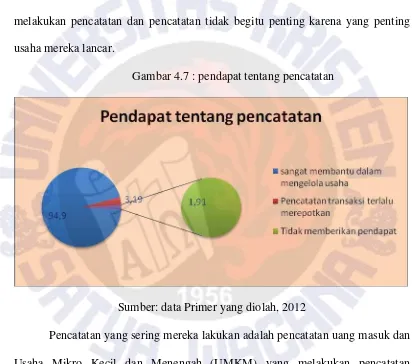

ANALISIS FREKUENSI MENGENAI PENDAPAT TENTANG PENCATATAN TRANSAKSI

Usaha Mikro Kecil dan Menengah (UMKM) yang ada di Beteng Trade Center (BTC) dan Pusat Grosir Solo (PGS) sebagian telah menerapkan pencatatan

17

responden atau sebesar 94,9% Usaha Mikro Kecil dan Menengah (UMKM) berpendapat bahwa pencatatan sangat membantu dalam mengelola usaha sehingga

banyak telah melakukan pencatatan transaksi untuk mengetahui usaha yang mereka kelola. Tetapi ada juga yang mengatakan bahwa pencatatan transaksi terlalu merepotkan (3,19%) hal ini dikerenakan tidak adanya waktu untuk mereka

melakukan pencatatan dan pencatatan tidak begitu penting karena yang penting usaha mereka lancar.

Gambar 4.7 : pendapat tentang pencatatan

Sumber: data Primer yang diolah, 2012

Pencatatan yang sering mereka lakukan adalah pencatatan uang masuk dan

Usaha Mikro Kecil dan Menengah (UMKM) yang melakukan pencatatan memiliki alasan mengapa pencatatan uang masuk sering mereka lakukan, untuk

mempermudah melakukan pengecekan (51,30%) baik itu mengecek barang dagangan maupun uang yang masuk. Sebesar 71 responden atau 27,85% dari Usaha Mikro Kecil dan Menengah (UMKM) memiliki tujuan melakukan

18

dagang apa saja yang tersedia sekarang, berapa uang masuk yang mereka terima sehari-hari serta uang yang mereka keluarkan untuk apa saja (lihat lampiran 4

gambar 5 dan 6).

Berdasarkan pada pertanyaan mengenai kesediaan untuk membuat pencatatan transaksi, sebagian besar mereka mengatakan bersedia untuk membuat

pencatatan transaksi, akan tetapi mereka mengatakan memiliki kendala dalam melakukan pencatatan yaitu tidak adanya waktu untuk mencatat ada juga yang

mengatakan mereka tidak perlu untuk mencatat hanya melihat dari stok barang yang tersedia dan uang yang masuk di toko.

V. PENUTUP

Berdasarkan hasil penelitian terhadap responden yang merupakan

pengelola usaha kecil dan menengah di Beteng Trade Center (BTC) dan Pusat Grosir Solo (PGS), maka dapat diambil beberapa kesimpulan. Sebagian besar Usaha Mikro Kecil dan Menengah (UMKM) yang ada di Benteng Trade Center

(BTC) dan Pusat Grosir Solo (PGS) sudah melakukan pencatatan secara terorganisir, walaupun masih ada yang tidak melakukan pencatatan ini di sebabkan karena pengelola atau karyawan tidak ada waktu untuk mencatat selain

itu dikarenakan pengelola dan karyawan kurang mengetahui tentang pencatatan. Sedangkan media untuk pencatatan dan penyimpanan, mereka lebih memilih

19

menggunakan nota penjualan. Meskipun pengelola UMKM banyak yang tidak melakukan pencatatan tetapi mereka sadar bahwa adanya pencatatan transaksi

sangat membantu pengelolaan usahanya.

Untuk UMKM yang ada di Benteng Trade Center (BTC) dan Pusat Grosir Solo (PSG) untuk yang tidak melakukan pencatatan disarankan untuk melakukan

pencatatan dengan membagi tugas antara karyawan yang menjual dengan karyawan yang mencatat transaksi sehingga tidak ada lagi alasan tidak adanya

waktu dan untuk dokumen-dokumen yang pencatatanya masih menggunakan sistem manual menjadi terkomputerisasi. Manfaat dari sistem terkomputerisasi tersebut antara lain adalah meningkatkan efisiensi dalam pencatatan dan

penyimpanan data transaksi, meningkatkan pengendalian sumber daya serta meminimalisasi kesalahan pencatatan baik yang disengaja maupun tidak

disengaja. Untuk pencatatan manual, pengelola dapat melakukan pencatatan transaksi harian dengan sederhana. Setiap terjadi transaksi penjualan, pembelian ataupun pengeluaran lainnya harus dicatat sehingga pengelola dapat mengetahui

20 Transaksi Pencatatan Kas

Tanggal Keterangan Uang masuk

Nama Tanggal Keterangan Tambah Kurang Saldo

Nama Tanggal Keterangan Tambah Kurang Saldo

21

DAFTAR PUSTAKA

Allee, Kristian D. dan Teri Lombardi Yohn, 2009, “The Demand for Financial Statements in an Unregulated Environment: An Examination of The Production and Use of Financial Statements by Privately Held Small Businesses”, The Accounting Review, volume 84, No. 1, Januari

Arifin, Chandra, 2010, Penerapan Akuntansi pada Usaha Mikro Kecil dan Menengah (UMKM) Studi Kasus Usaha Pertokoan di Jalan Jendral Sudirman Salatiga, Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan)

Basu, Sudipta dan Gregory B. Waymire, “Recordkeeping and Human Evolution”, Accounting Horizons, volume 20, No. 3, September 2006, pp. 201 – 209 Rizki Abrory, Agnesti, 2010, faktor – faktor yang mempengaruhi kebutuhan

standar akuntansi keuangan (sak) bagi usaha kecil dan menengah (ukm), fakultas ekonomi universitas pembangunan nasional “veteran” jawa timur

Setiawati, Diyan, 2010, Penerapan Akuntansi untuk Usaha Kecil menengah (UKM) Studi Kasus di Usaha Dagang Kota Salatiga, Skripsi Program S1 Fakultas Ekonomika dan Bisnis Universias Kristen Satya Wacana (tidak dipublikasikan)

Supramono, dan Intiyas Utami, 2003, Design Proposal Penelitian Studi Akuntansi Dan Keuangan, Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana : Salatiga

Tunggal, Amin Widjaja, 1997, Akuntansi Untuk Perusahaan Kecil dan Menengah, Rineka Cipta : Jakarta

Wahdini dan Suhairi, “Persepsi Akuntan Terhadap Overload Standar Akuntansi Keuangan (Sak) Bagi Usaha Kecil Dan Menengah”, Simposium

Nasional Akuntansi 9 Padang, 23-26 Agustus 2006

DAFTAR RIWAYAT HIDUP

Nama : Winta Arjani Hartono

NIM : 232008195

Jenis Kelamin : Perempuan

Tempat,Tanggal Lahir : Weleri, 15 April 1990

Alamat Asal : Jl. Pegadaian No. 38 Rt 03/03 Desa Weleri - Kendal 51355

Judul Skripsi : UMKM: Pencatatan Transaksi

Riwayat Pendidikan :

1. SDN 1 Weleri Lulus tahun 2002

2. SMPN 1 Weleri Lulus tahun 2005

3. SMAN 1 Kendal Lulus tahun 2008

4. Fakultas Ekonomika dan Bisnis UKSW Salatiga Lulus tahun 2013

Riwayat Organisasi :

• Fungsionaris “ KELOMPOK STUDI AKUNTANSI “ periode 2010-2011.

Dalam bidang Research and Development.

• Panitia “ WORKSHOP AKUNTANSI 2010” : “PENGEMBANGAN

• Panitia “ NATIONAL SEMINAR ON ACCOUNTING 2011”:

”PENYUSUNAN LAPORAN KEUANGAN BERBASIS SAK 2010”. 5

April 2011 penyelenggara KSA dan FEB. Sebagai Bendahara.

• Panitia “ NATIONAL SEMINAR ON ACCOUNTING 2011”:

”PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN SAK ETAP”. 6 April 2011 penyelenggara KSA dan FEB. Sebagai Bendahara.

Riwayat Seminar :

9 Seminar Kelompok Studi Manajemen 2008 “BEING ENTREPENEUR

MANDIRI OF THE YEAR 2009”, 3 Desember 2008, di Gedung Balairung Utama UKSW.

9 Seminar Agribusiness “THE BLUEPRINT OF NEW INDONESIA”, 18

Maret 2009, di Gedung Balairung Utama UKSW.

9 Seminar Nasional Akuntansi “ARSITEKTUR STANDART

AKUNTANSI KEUANGAN DI INDONESIA“ DAN “IMPLEMENTASI

FINANCIAL REPORTING STANDART DI INDONESIA”, 1 April 2009, di Gedung Balairung Utama UKSW.

9 Kuliah Umum “ASURANSI SEBAGAI PILIHAN INVESTASI”, 10

Februari 2010, di Gedung Balairung Utama UKSW.

9 Seminar Nasional On Accounting “PERAN AKUNTANSI DALAM

9 Seminar UKSW “BUSINESS PLAN COMPETITION”, 10 Mei 2010, di

Gedung Balairung Utama UKSW.

9 Seminar Redenominasi Rupiah, 19 Januari 2011, di Gedung Balairung

Utama UKSW.

9 Seminar Nasional Kewirausahaan “GREAN MAN HAVE GREAT

MINDS”, 30 Maret 2011, di Gedung Balairung Utama UKSW.

9 Seminar Kerohanian Kampus 2012 “SIAPAKAH JODOHKU”, 14 Maret

Lampiran

–

Lampiran 1

Tabel 1: Profil Usaha

NO NAMA JENIS USAHA ALAMAT USAHA

1 Mac mohan (Radja) Textile BTC lantai dasar

2 Aida Textile BTC lantai dasar

3 Iwan Textile Kain Lukis BTC lantai dasar

4 Latansa Dagang Baju Abaya BTC lantai dasar

5 Aulia Textile BTC lantai dasar

6 Zha-Zha Textile BTC lantai dasar

7 Tjokro Hadi Dagang batik BTC lantai dasar

8 Vania Textile BTC lantai dasar

9 Ramadhan Textile BTC lantai dasar

10 Berkah Abadi Textile BTC lantai dasar

11 Anugrah Gordyn Kain BTC lantai dasar

12 Rahamat Collection Kain Kebaya BTC lantai dasar

13 Putri Textile BTC lantai dasar

14 Mahdy Kerudung BTC lantai dasar

15 Karimah Textile BTC lantai dasar

16 Gandes Luwes Palen / Bahan pakaian BTC lantai dasar

17 Densiko baru Textile BTC lantai dasar

18 Berkah Lestari Textile BTC lantai dasar

19 Sae jaya Kerudung BTC lantai dasar

20 Wasilah Textile BTC lantai dasar

21 Umar Textile BTC lantai dasar

22 Mustika Jaya Kerudung BTC lantai dasar

23 Indonesia Dagang batik BTC lantai dasar

24 Melati Tex Textile BTC lantai dasar

25 Randa Textile BTC lantai dasar

26 Peni Kain Pengantin BTC lantai dasar

27 Fara Textile BTC lantai dasar

36 Annjel jilbab Kerudung BTC lantai dasar

38 Abdullah Collection Textile BTC lantai dasar

39 Seribu bintang Textile BTC lantai dasar

40 New Ramadhan Tex Textile BTC lantai dasar

41 Agro Rejeki Textile BTC lantai dasar

42 K.D Collection Textile BTC lantai dasar

43 Mbak Yanti Pakaian Bordir BTC lantai dasar

49 Kios Spesial Sutra Textile BTC lantai dasar

50 Lola Tex Textile BTC lantai dasar

65 Purnama Jaya Textile BTC lantai dasar

66 Pak Said Textile BTC lantai dasar

67 Bandung Textile Kain BTC lantai dasar

68 Warna Warni Putra Kain BTC lantai dasar

80 Arcobaleno Dagang batik PGS lantai basement

82 Batik Dayoni Dagang batik PGS lantai dasar

83 Ratu Ratih Dagang batik PGS lantai dasar

84 Batik Pratama Dagang batik PGS lantai dasar 85 Batik Ar RozzaaQ Dagang batik PGS lantai dasar 86 Lestari Jaya Dagang batik PGS lantai dasar

87 Peppito Dagang batik PGS lantai dasar

88 Amanda Raisa Dagang batik PGS lantai dasar 89 Batik Kurnia Sari Dagang batik PGS lantai dasar

90 Sri Krisna Dagang batik PGS lantai dasar

91 Mutiara Timur Dagang batik PGS lantai dasar

92 Kusuma Sari Dagang batik PGS lantai dasar

93 Lia Fashion Gamis (Busana Muslim) PGS lantai dasar

94 Pesona Ayu Dagang batik PGS lantai dasar

95 Zaenal Dagang batik PGS lantai dasar

96 Barokah Dagang batik PGS lantai dasar

97 Batik Nurhasida Dagang batik PGS lantai dasar

98 Raden Mas Dagang batik PGS lantai dasar

99 Reni Fashion Dagang baju fashion PGS lantai 1

100 Evelin Dagang batik PGS lantai 2

101 Sido Mukti Dagang batik PGS lantai basement

102 Pesona Indah Dagang batik PGS lantai basement 103 Aneka Jaya Dagang baju fashion PGS lantai basement 104 Kezia Putri Dagang batik PGS lantai basement 105 Batik FathanMaribaya Dagang Batik PGS lantai 1

106 Citra Dagang Batik PGS lantai basement

107 Batik Sahabat Dagang Batik PGS lantai basement 108 Batik Abimanyu Dagang batik PGS lantai basement

109 Zakia Dagang Kerudung PGS lantai basement

110 Nafisa Dagang Kerudung PGS lantai basement

111 Batik Amara Dagang batik PGS lantai basement 112 Sumber Hidup Baru Dagang batik PGS lantai basement

113 Kartika Dagang batik PGS lantai basement

114 Maxima Dagang Gamis PGS lantai basement

115 Claudia Collection Dagang Batik PGS lantai basement 116 Trias Wijaya Dagang batik PGS lantai basement

117 Rindita Dagang Kerudung PGS lantai basement

118 Jihan Dagang Kerudung PGS lantai basement

119 Dzakia Dagang Kerudung PGS lantai basement

120 Batik Jodo Dagang batik PGS lantai basement

121 Wahyu Abadi Dagang batik PGS lantai basement 122 Sahara Collection Dagang batik PGS lantai basement

123 Densiko Dagang batik PGS lantai basement

124 Te Be Er Dagang Batik PGS lantai basement

126 Dida Dagang Kerudung PGS lantai basement 127 Ilham Batik Dagang batik PGS lantai basement 128 Super Ekonomis Dagang batik PGS lantai dasar

129 Batik Yola Dagang batik PGS lantai dasar

130 Batik Agung Wibowo Dagang batik PGS lantai dasar 131 Krudung Fatimah Dagang Kerudung PGS lantai dasar

132 MM Dagang batik PGS lantai dasar

133 Halo puchong Dagang batik PGS lantai dasar

134 Sido Mulyo Dagang batik PGS lantai dasar

135 Naura Dagang batik PGS lantai dasar

136 Angela Dagang batik PGS lantai basement

137 Love Collection Dagang batik PGS lantai basement 138 Batik Melvin Dagang batik PGS lantai basement 139 Danik jilbab Dagang Kerudung PGS lantai basement 140 Batik Arum Mudoni Dagang batik PGS lantai dasar 141 Maulana Putri Dagang batik PGS lantai dasar 142 Batik Tjuwiri Dagang batik PGS lantai dasar

143 Batik Adila Dagang batik PGS lantai dasar

144 Asyhana dagang batik PGS lantai dasar

145 Batik Risky Dagang batik PGS lantai dasar

146 Liana Dagang batik PGS lantai dasar

147 Silvia Busana Dagang batik PGS lantai dasar

148 Amuri Dagang kerudung PGS lantai dasar

149 Wangan Collection Dagang batik PGS lantai dasar

150 Batik Cici Dagang batik PGS lantai dasar

151 Kayu Manis Dagang batik PGS lantai dasar

152 Ar-Royan Dagang Kerudung PGS lantai dasar

153 Taruno Prasojo Dagang batik PGS lantai dasar

154 Rio Risky Dagang batik PGS lantai dasar

155 Pusmala Dagang batik PGS lantai dasar

156 Bimoseno Dagang batik PGS lantai dasar

Lampiran 2

Tabel 2: Profil Pengelola

NO NAMA RESPONDEN UMUR STATUS PENDIDIKAN

34 Wawan 30 Tahun Karyawan SMP

35 Inawati 31 Tahun Karyawan SMA

36 Anies 30 Tahun Pemilik D3

37 Feri 31 Tahun Pemilik SMA

38 Warsidianto 47 Tahun Pemilik Sarjana

74 Evi 30 Tahun Karyawan SMA

75 Bu Warti 55 tahun Pemilik SMP

76 Abdul Mutalib 45 Tahun Pemilik Sarjana

77 Rahmad 43 Tahun Pemilik SMA

78 Wuryani Anggrani 45 Tahun Pemilik Sarjana 79 Santosa Setiawan 30 Tahun Pemilik Sarjana

80 Maria 24 Tahun Karyawan D3

87 Felicia Iskandar 30 Tahun Pemilik Sarjana

114 Endah 37 Tahun Karyawan SMA

124 Titik Supriapi 43 Tahun Pemilik Sarjana

125 Wahyu Harianto 56 Tahun Pemilik SMA

134 Arimawati 37 Tahun Karyawan SMA

135 Firdaus 36 Tahun Pemilik SMA

154 Risky 30 Tahun Pemilik Sarjana 155 Muhammad Taufik Himawan 24 Tahun Pemilik Sarjana

156 Bimoseno 29 Tahun Pemilik SMA

Lampiran 3

Tabel 4: Kriteria Usaha Berdasarkan Omzet

82 < Rp 850.000,- Usaha Mikro

109 > Rp 7.000.000,- Usaha Menengah

110 > Rp 7.000.000,- Usaha Menengah

Gambar 1: Status Pengelola Gambar 2: Jumlah Karyawan

Sumber: data Primer yang diolah, 2012 Sumber: data Primer yang diolah, 2012

Gambar 3: Sumber Modal

Lampiran 4

Gambar 4: Model Pencatatan

Sumber: data Primer yang diolah, 2012

Gambar 5: Alasan Melakukan Pencatatan

Gambar 6: Tujuan Melakukan Pencatatan

Sumber: data Primer yang diolah, 2012

Gambar 7: Alat Untuk Mencatat

Gambar 8: Uang Masuk

Sumber: data Primer yang diolah, 2012

Gambar 9: Uang Keluar

Lampiran 5

Tingkat Frekuensi Pencatatan

Gambar 10: Catatan Persediaan Barang

Sumber: data Primer yang diolah, 2012

Gambar 11: Catatan Uang Masuk

Gambar 12: Catatan Uang Keluar

Salatiga, Juni 2012 Kepada Bapak/ibu

Di Tempat

Dengan Hormat,

Dengan ini saya mahasiswi Program Studi Akuntansi FEB UKSW yang sedang mengadakan penelitian mengenai Pencatatan Transaksi Pada Usaha Kecil dan Menengah di Pusat Grosir Solo (PGS) dan Beteng Trade Center (BTC) bermaksud mengumpulkan data dalam rangka penulisan skripsi saya sebagai persyaratan untuk menyelesaikan studi Strata satu (S1).

Oleh karena itu, kepada bapak/ibu diharapkan kesediaan dan bantuannya untuk mengisi kuesioner ini sesuai dengan kondisi bapak/ibu yang sesungguhnya.

Atas perhatian bapak/ibu, saya ucapkan terima kasih.

Dosen Pembimbing Hormat Saya,

Like Soegiono SE, Msi Winta Arjani Hartono

KUESIONER

Pencatatan Transaksi oleh Usaha Kecil dan Menengah di

Kota Solo

I. Petunjuk Cara Pengisian

1. Isilah identitas anda pada tempat yang disediakan

2. Berilah tanda pada pilihan jawaban yang telah disediakan, pilihlah jawaban yang anda anggap benar atau sesuai dengan keadaan anda pada masing-masing pertanyaan.

No. Responden:

Nama Usaha : _____________________________

Jenis Usaha : _____________________________

Alamat Usaha : ______________________________________________

Lama Usaha : __________ Tahun

Nama Responden : _____________________________

Umur : __________ Tahun

Status : Pemilik Karyawan

1. Apa pendidikan terakhir Bapak/Ibu?

SD D3 Sarjana... SMP/sederajat SMA/sederajat

2. Berapa jumlah karyawan yang bekerja di usaha bapak / ibu ? Tidak ada 1-5 orang > 5 orang

3. Apakah modal yang bapak / ibu peroleh berasal dari pinjaman?

Ya Tidak

Jika Ya berasal dari mana: dari keluarga dari lembaga bank

q dari lembaga non bank (Koperasi Simpan Pinjam) dari lembaga non formal (bank titil, dll)

Jika Tidak berasal dari mana: dari tabungan Menjual aset

Lainnya...

4. Berapa normal pendapatan Bapak/Ibu per hari?

5. Apakah bapak / ibu telah melakukan pencatatan transaksi? Tidak mencatat sama sekali

Mencatat dan terorganisir

Mencatat tetapi tidak terorganisir

6. Dimana bapak/ibu melakukan pencatatan transaksi?

kertas komputer

buku lainnya... 7. Transaksi apa saja yang dicatat?

Catatan Persediaan barang Catatan Uang Keluar Catatan Uang Masuk Tidak mencatat

8. Apa saja dokumen transaksi yang digunakan bapak/ibu? tidak ada dokumen nota penjualan

catatan persediaan nota pembelian

hanya catatan diselembar kertas/agenda/buku tulis

9. Berilah tanda pada pernyataan dibawah ini jika bapak/ibu melakukan: Sering

Kadang-Kadang Tidak Pernah Catatan Persediaan Barang

Catatan Uang Masuk Catatan Uang Keluar Tidak Mencatat

10. Mengapa pencatatan tersebut (pertanyaan 10) memiliki catatan paling tinggi?

untuk mengetahui keuntungan yang didapat

agar mudah dalam mengingat transaksi terutama untuk utang dan piutang

untuk mempermudah dalam melakukan pengecekan lainnya...

tidak melakukan pencatatan

11. Bagaimana model pencatatan transaksi yang digunakan bapak/ibu? IIII (turus)

mencatat uang masuk dan uang keluar

hanya menulis jenis barang dan jumlah yang dibeli atau dijual menggunakan model pencatatan lebih dari satu

tidak mencatat

12. Uang masuk yang diterima bapak/ibu biasanya dari mana? penjualan

13. Uang yang keluar biasanya digunakan bapak/ibu untuk apa saja? untuk keperluan pribadi

untuk keperluan dagang lainnya...

14. Apa tujuan bapak/ibu melakukan pencatatan transaksi? Untuk mengontrol transaksi

Untuk mengetahui tingkat laba yang dihasilkan Untuk memenuhi syarat pengajuan kredit Untuk pengelolaan usaha

Semua jawaban benar Tidak melakukan pencatatan

15. Apabila bapak/ibu tidak melakukan pencatatan transaksi, apa alasannya? (di isi apabila benar-benar tidak melakukan pencatatan)

Tidak ada waktu untuk mencatat transaksi keuangan Kurang pengetahuan tentang pencatatan transaksi keuangan

Lainnya...

16. Bagaimana menurut bapak/ibu mengenai pencatatan transaksi? sangat membantu dalam mengelola usaha

Pencatatan transaksi terlalu merepotkan Tidak memberikan pendapat

17. Seandainya bapak/ibu diajari untuk membuat pencatatan

transaksi berkenan atau tidak? Kesediaan:

Kapan:

Pendekatan: