Gina Noorjanah

Gina Noorjanah

Rio Rizki

Rio Rizki

Yennita

Yennita

Pendekatan Tradisional

Pendekatan Tradisional

mengidentifikasi seluruh jenis be

mengidentifikasi seluruh jenis be

lanja yang akan dilaksanakan oleh

lanja yang akan dilaksanakan oleh

seluruh organisasi

seluruh organisasi

Jenis

Jenis

belanja

belanja

yang

yang

memiliki

memiliki

kesamaan

kesamaan

atau

atau

kemiripan

kemiripan

karakteristik

karakteristik

dapat dikelompokan dalam jenis kelompok tertentu.

dapat dikelompokan dalam jenis kelompok tertentu.

Jenis-jenis

Jenis-jenis

kelompok

kelompok

dapat

dapat

di

di

terapkan,

terapkan,

misalnya

misalnya

biaya

biaya

pegawai,

pegawai,

biaya

biaya

perjalanan,

perjalanan,

biaya

biaya

pemeliharaan,

pemeliharaan,

biaya

biaya

administrasi

administrasi

kantor,

kantor,

dan

dan

lain-

lain-lain

Ciri-ciri pendekatan nasional

Di susun berdasarkan daftar belanja yang akan di

lakukan oleh organisasi sehingga bentuknya terlihat

seperti daftar pos-pos belanja suatu organisasi

Bertujuan membatasi pengeluaran atau

mengendalikan belanja organisasi

Penyusunan anggaran dengan menggunakan

pendekatan tradisional memiliki beberapa

keuntungan, yaitu bentuknya sederhana dan

mudah di persiapkan. Namun, pendekatan

tradisional ini memiliki beberapa kelemahan

yang mengundang kritik, antara lain sebagai

Terpaku pada sumber daya yang telah ada sebelumnya.

Akuntabilitas di pusatkan pada suatu konsep yang hanya mengacu

pada nilai uang dan bukan pada hasil atau manfaat suatu program.

Tidak mampu memberikan informasiyang cukup untuk menilai

efisiensi dan efektivitas kegiatan organisasi.

Kebanyakan pos-pos anggaran tidak diharuskan memiliki dasar

atau alasan yang tidak jelas.

Apabila suatu program telah ditetapkan dalam anggaran, maka

program tersebut akan terus di cantumkan terus dalam anggaran

periode-periode berikutnya untuk jangka waktu yang tidak terbatas.

Menyediakan data biaya historis yang terpisah-pisah sehingga tidak

bermanfaat dalam pelaksanaan dan evaluasi program.

Laporan anggaran yang di hasilkan tidak banyak memuat data

keuangan yang berguna dalam perencanaan, penyusunan program

dan evaluasi kegiatan organisasi.

Perencanaan input disusun pada tingkatan yang rendah dan

dinaikkan sedikit demi sedikit.

Tujuan dan sasran organisasi disusun dengan dasar jumlah uang

yang dialokasikan pada berbagai kegiatan.

Tidak menyediakan informasi yang memungkinkan pengalokasian

sumber daya secara bijaksana.

Mendorong pengambilan keputusan yang salah.

Gagal menmpung masalah-masalah yang berkaitan dengan kebijakan

atau pengelolaan.

Mendorong pengeluaran daripada penghematan.

Unit-unit organisasi terdorong untuk membelanjakan

seluruh anggarannya yang dibuutuhkan maupun

tidak dibutuhkan. Hal ini muncul karena:

1.

Penilaian kinerja berfokus pada belanja dan unit yang

membelanjakan anggarannya di bawah batas akan

dianggap baik

2.

Kalau membelanjakan kurang jauh dari yang di

anggarkan, maka jatah anggaran unit tersebut akan

di kurangi atau bahkan pengeluaran tersebut akan di

anggarkan dalam periode kemudian

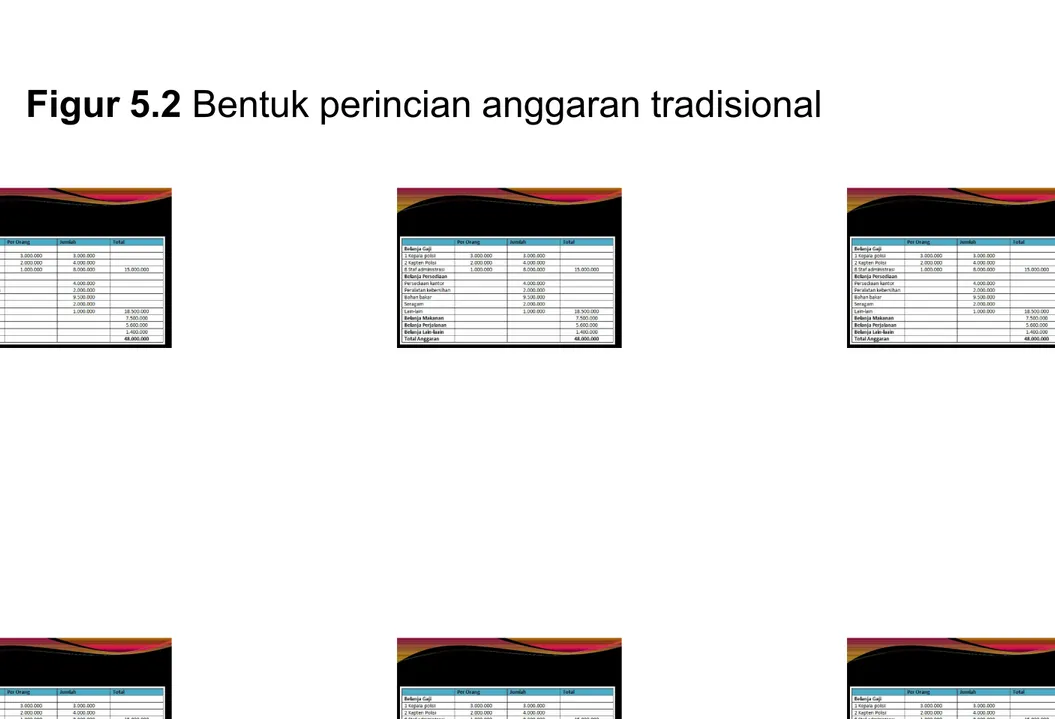

Contoh Anggaran Tradisional

ANGGARAN POLRES DAMAI

Belanja gaji 15.000.000 Belanja peralatan 18.500.000 Belanja Makanan 7.500.000 Belanja Perjalanan 5.600.000 Belanja Lain-lain 1.400.000 JUMLAH 48.000.000

Pendekatan ini bertujuan mengendalikan pengeluaran

dengan lebih baik. Jika kita membaca jenis anggaran

seperti ini, maka kita akan memiliki bayangan yang

jelas tentang pos-pos yang menjadi pengeluaran dan

kontrol yang baik atas pengeluaran tersebut.

Tabel diatas dapat dielaborasi lebih lanjut dalam bentuk

tabel berikut dalam rangka pengendalian yang lebih

Anggaran untuk polres damai mungkin dinyatakan

dalam bentuk figur 5.2 dimana belanja gaji terperinci

menjadi:

1 orang Kpela Polisi @Rp. 3.000.000,

2 orang Kapten Polisi @Rp. 2.000.000,

8 orang staf administrasi @Rp. 1.000.000

PENDEKATAN KINERJA

Pendekatan kinerja diperkenalkan untuk mengatasi berbagai

kelemahan yang terdapat dalam anggaran tradisional,

khususnya kelemahan yang disebabkan oleh tidak adanya

tolak ukur yang dapat di gunakan untuk mengukur kinerja

dalam pencapaian tujuan dan sasaran pelayanan publik

Dengan pendekatan kinerja, organisasi akan lebih

memperhatikan aspek pencapaian kinerja di banding sekedar

penghematan biaya semata.

Karakteristik Utama dari Pendekatan

Kinerja

Mengelompokkan anggaran berdasarkan program atau

aktivitaas.

Setiap program atau aktivias dilengkapi dengan indikator kinerja

yang menjadi tolak ukur keberhasilan.

Pada tingkat yang lebih maju, pendekatan ini di cirikan dengan

diterapkannya unit costing untuk setiap aktivitas. Dengan

demikian, total anggaran untuk suatu organisasi adalah jumlah

dari perkalian dari biaya standar per unit dengan jumlah unit

aktivitas yang di perkirakan pada periode mendatang.

Kelebihan Pendekatan Kinerja

Mengalihkan perhatian dari pengendalian anggaran dari pengendalian

manajerial.

Mendorong perencanaan yang lebih baik.

Manajemen memiliki alat pengendalian yang lebih terhadap bawahannya

karena tidak hanya melihat banyak yang dibelanjakan oleh bawahannya, tetapi juga menilai kinerja aktivitas menggunakan standar satuan mata uang dan unit aktivitas.

Anggaran kinerja menekankan pada aktivitas yang memakai anggaran dari

pada besarnya jumlah anggaran yang terpakai.

Di anggap lebih sesuai dengan karakteristik organiasi sektor publik yang

Kekurangan Pendekatan Kinerja

Tidak banyak personel bagian anggaran atau akuntansi yang memiliki

kemampuan memadai untuk mengidentifikasi unit pengukuran dan melaksanakan analisis biaya.

Terkadang terdapat kondisi yang sulit, bahkan tidak memungkinkan

pengukuran kinerja mengingat banyak jasa dan aktivitas organisasi sektor publik yang tidak dapat langsung terukur dalam satuan unit output atau

biaya perunit dapat dimengerti dengan mudah.

Sering terjadi aktivitas langsung diukur biayanya secara detail dan

silakukan pengukran secara detail lainnya tanpa perimbangan memadai yang diberikan kepada perlu atau tidaknya aktivitas itu sendiri. Dengan

kata lain, pendekatan ini kurang menghubungkan aktivitas yang dijalankannya dengan visi dan misi yang di usung organisasi.

INDIKATOR KINERJA

Ukuran kuantitatif dan kualitatif yang

menggambarkan tingkat kecapaian suatu sasaran

atau tujuan yang telah di tetapkan dengan

memperhitungkan indikator masukan (inputs),

keluaran (outputs), hasil (outcomes), manfaat

Indikator masukan (inputs) adalah segala sesuatu yang dibutuhkan agar pelaksanan kegiatan dapat berjalan untuk menghasilkan keluaran.

Indikator ini dapat berupa dana, sumber daya manusia, maaterial, waktu, teknologi, kebijakan, dan lain-lain yang di gunakan untuk melaksanakan program atau kegiatan.

Indikator keluaran (outputs) adalah sesuatu yang diharapkan langsung dicapai dari suatu kegiatan yang dapat berupa fisik dan/atau non-fisik

Indikator hasil (outcomes) adalah segala sesuatu yang mencerminkan berfungsinya keluaran kegiatan pada jangka menengah (efek langsung).

Indikator manfaat (benefits) adalah sesuatu yang terkait dengan tujuan akhir dari pelaksanaan kegiatan

Indikator dampak (impacts) adalah pengaruh yang di timbulkan baik positif maupun negatif terhadap setiap tingkatan indikator bardasarkan

Beberapa contoh sederhana mengenai indikator kinerja.

Kegiatan: penyelenggaraan kelompok belajar membaca

dan menulis.

- Input: ruangan, pengajar, peserta, perlengkapan belajar. - Output: penyelenggaraan lima kelompok belajar

- Outcome: menurunnya tingkat buta huruf sampai level 0%

Kegiatan: pembangunan jembatan.

- Input: material, tenaga kerja.

- Output: terbangunnya jembatan sepanjang 2000 meter. - Outcome: jumlah perdagangan meningkat 2 kali lipat antara 2 wilayah yang terhubung oleh jembatan.

Indikator kinerja yang baik harus

mencerminkan beberapa kriteria tertentu.

Salah satu kriteria adalah CREAM. CREAM

adalah singkatan dari clear, relevan,

economic, adequate, monitorable.

Clear berarti indikator kinerja harus jelas dan tidak ambigu

sehingga tidak menimbulkan multiinterprestasi. Kejelasan suatu indikator bisa saja ditetapkan dengan kuantitatif

atau satuan angka dan secara kualitatif.

Relevant berarti kinerja harus memiliki kesesuaian atau

keterkaitan dengan sasaran atau tujuan yang ada.

Economic maksudnya data-data mengenai indikator yang

dibutuhkan harus berada pada harga yang wajar (tidak mahal biayanya)

Adequate atau cukup maksudnya indikator yang di

tetapkan harus dapat menilai kinerja. Apakah salah satu indikator atau dikombinasikan dengan indikator-indikator lain agar dapat dijadikan sebagai basis untuk menilai

kinerja secara layak.

Monitorable maksudnya indikator harus selalu dapat di

sempurnakan jika peenyempurnaan memang dibutuhkan. Dengan demikian, masukan-masukan dalam rangka

Indikator yang baik juga dapat dinilai dari kriteria

SMART , yaitu spesific, measureable ,

Spesific berarti jelas dan tidak ada kemungkinan

kesalahan interprestasi.

Meausureble maksudnya indikator yang di buat dapat

di ukur secara objektif, baik yang bersifat kuantitatif

maupun kualitatif, yaitu dua atau lebih mengukur

indikator kinerja mempunyai kesimpulan yang sama.

Achievable berarti indikator tersebut dapat dicapai

secara rasional tanpa mengurangi tingkat tantangan

yang seharusnya.

Relevance berarti indikator kinerja harus terkait aspek

yang relevan.