IV METODE PENELITIAN

4.1. Lokasi dan Waktu PenelitianPenelitian ini dilakukan di Perusahaan Tunas Mekar Farm (TMF) yang berlokasi di Griya Indah Bogor Blok B 03 A Kedung Badak, Kabupaten Bogor Jawa Barat. Pemilihan perusahaan ini dilakukan secara sengaja (purposive), dengan pertimbangan perusahaan Tunas Mekar Farm (TMF) merupakan salah satu perusahaan agribisnis yang bergerak di bidang penjualan ayam hidup. Waktu pengumpulan data penelitian dimulai pada bulan November 2009.

4.2. Jenis dan Sumber Data

Jenis data yang digunakan pada penelitian ini adalah data primer dan sekunder. Data primer diperoleh dari hasil pengamatan langsung dan wawancara dengan pemilik perusahaan, bagian penjualan ayam hidup, bagian produksi, serta para staf pegawai Tunas Mekar Farm (TMF). Adapun materi datanya berupa kegiatan umum perusahaan, data penjualan ayam hidup Tunas Mekar Farm (TMF) dari Januari 2006 hingga Desember 2009, data harga ayam hidup dari Januari 2006 hingga Desember 2009 dan data jumlah karyawan tahun 2009.

Data sekunder diperoleh dari studi pustaka pada instansi pemerintah terkait seperti Departemen Pertanian, Direktorat Jendral Bina Produksi Peternakan, Badan Pusat Statistik, dan Perpustakaan Sosial Ekonomi Bogor. Selain itu, diperoleh juga rujukan dari berbagai media cetak, situs web internet, makalah, dan jurnal penelitian.

4.3. Metode Analisis dan Pengolahan Data

Untuk menganalisis peramalan penjualan dan harga ayam hidup di perusahaan Tunas Mekar Farm (TMF) dilakukan secara kuantitatif. Proses pengolahan data dan analisis data menggunakan program Microsoft Excel,

Minitab Versi 15. Microsoft Excel digunakan dalam melakukan plot data dalam

bentuk grafik, sedangkan Minitab Versi 15 digunakan dalam proses analisis data dan peramalan.

4.4. Peramalan Time Series

Peramalan penjualan dan harga ayam hidup menggunakan data seri waktu (time series) selama empat tahun terakhir. Adapun model peramalan time series yang akan digunakan adalah metode Moving Average, pelicinan eksponensial tunggal, metode brown, dekomposisi aditif dan multiplikatif, metode winters aditif dan multiplikatif, serta metode Box-Jenkins (ARIMA/SARIMA).

Pada model-model peramalan time series di atas penilaian terhadap akurasi hasil peramalan dapat dilakukan dengan mengamati besarnya selisih nilai aktual pengamatan dengan nilai estimasi dari peramalan. Didefinisikan bahwa residual (error) atau etadalah perbedaan antara nilai aktual dengan nilai hasil peramalan,

yaitu : et = yt - ŷt. Berdasarkan nilai residual tersebut diperoleh beberapa ukuran akurasi hasil peramalan antara lain MAE (Mean Absolute Error), MSE (Mean

Square Error) atau MSD (Mean Squrae Deviaotion) dan MPE (Mean Percentage Error).

Menurut Firdaus (2006) secara umum bila residual besarnya merata sepanjang pengamatan maka MSE yang sebaiknya digunakan. Tetapi bila hanya ada satu atau dua residual yang besar, maka MAE yang sebaiknya digunakan. Untuk melihat bias tidaknya teknik peramalan, MPE dapat digunakan. Hasil peramalan dikatakan tidak bias bila MPE ≈ 0. Bila MPE besar dan negatif, maka hasil peramalan dikatakan overestimate. Bila MPE besar dan positif, maka hasil peramalan dikatakan underestimate.

1. Metode Rata-rata Bergerak Sederhana

Metode ini menggunakan mean semua data dengan formulanya adalah :

(

)

n Y Y Y Y Yˆt+1 = t + t−1+ t−2+...+ t−n+1Dimana : yˆt+1 = nilai ramalan untuk periode t+1 t = periode aktual

2. Metode Rata-rata Bergerak Ganda

Teknik ini baik untuk data yang mengandung unsur trend (Firdaus, 2006). Formula untuk teknik ini adalah :

(

)

(

)

(

')

' 1 3 2 1 ' 1 3 2 1 1 1 2 2 ... ... ˆ t t t t t t n t t t t t t n t t t t t t t M M n b M M a n M M M M M M n Y Y Y Y Y Y M − − = − = + + + + + = + + + + + = = − − − − − + − − − − +Model yang akan didapat adalah : Yˆt+p =at +bt.p

Dimana : yˆt+1 = nilai ramalan untuk periode t+1

t

y = nilai aktual periode t

t = periode aktual

n = jumlah periode yang akan dirata-ratakan (ordo) p = periode yang akan diramalkan

3. Metode Pelicinan Eksponensial Tunggal :yˆt+1 =αyt +(1+α)yˆt

Dimana : yˆt+1 = nilai ramalan untuk periode t+1 α = konstanta pemulusan (0<α<1)

t

y = nilai aktual periode t

t

yˆ = nilai peramalan periode t

t = periode aktual 4. Metode Brown :

( ) (

)

( ) (

)

(

S S)

b S S a S S S S Y S t t t t t t t t t t t t ˆ 1 2 1 1 " " " 1 " 1 − − = − = − + = − + = − − α α α α α αDimana :

St = pelicinan tahap 1 at = nilai intersep

"

t

S = pelicinan tahap 2 bt = nilai slope

Yt = nilai aktual perriode t yˆ t = nilai peramalan periode t

α = konstanta pemulusan t = periode waktu (0<α<1)

5. Metode Dekomposisi Aditif : Yt = Tt + Ct + St + ε

Dimana: Tt = komponen trend pada periode t

Ct = komponen siklus pada periode t

St = komponen musiman pada periode t

a. = komponen galat pada periode t

6. Metode Dekomposisi Multiplikatif : Yt = Tt x Ct x St x εt Dimana: Tt = komponen trend pada periode t

Ct = komponen siklus pada periode t

St = komponen musiman pada periode t

ε = komponen galat pada periode t 7. Metode Winters

a. Metode Winters Aditif

(

) (

)(

)

(

) (

)( )

(

) (

)(

)

( )

[

t t]

t L p p t L t t t t t t t t t t t t t t t t t t S p b a Y S a Y S b a a b b a S Y a t b a T dengan S T Y + − + − − − − − − + + = − + − = − + − = + − + − = + = + + = ˆ 1 1 1 ) ( 1 1 1 1 1 γ γ β β α α εDimana : at = pemulusan terhadap deseasonalized data pada periode t

bt = pemulusan terhadap trend pada periode t

St = pemulusan terhadap variasi musiman pada periode t

p t

Yˆ = ramalan p periode ke depan setelah periode t +

α,β,γ = koefisien pemulusan

b. Metode Winters Mulktiplikatif

Dimana : Lt = nilai pemulusan baru atau level estimasi saat ini

α = konstanta pemulusan untuk level (0≤ α ≤1) Yt = pengamatan baru atau nilai aktual periode t

β = konstanta pemulusan untuk estimasi trend (0≤ β ≤1) Tt = estimasi trend

γ = konstanta pemulusan untuk estimasi musiman (0≤ γ ≤1) St = estimasi musiman

P = periode yang diramalkan s = panjangnya musim

Ŷt+p = ramalan p periode ke depan

8. Metode Box-Jenkins (ARIMA/SARIMA)

Pada ARIMA non-seasonal terbagi atas model MA (moving average), AR (autoregressive), dan ARIMA (autoregressive integrated moving average). Selain itu ada SARIMA yang merupakan seasonal ARIMA yang menunjukkan data time series secara musiman. Persamaan model tersebut adalah sebagai berikut :

1. Model MA : Yt = a0 + et - a1 et-1 - a2 et-2 -...- aq et-q

Di mana : Yt = Nilai series yang stasioner

et = Kesalahan peramalan

et-1,et-2 = Kesalahan pada masa lalu

a0, a1 dan a2 = Konstanta dan koefien model

(

)

t s t t t S L Y S =γ

+ 1−γ

−(

t t)

t s p p t L pT S Yˆ+ = + − +(

1)(

−1 −1)

− + − + = t t s t t t L T S Y Lα

α

(

− −1) (

+ 1−)

−1 = t t t t L L T T β β2. Model AR : Yt = b0 + b1 Yt-1 b2 Yt-2 +...+ bq Yt-q + et

Di mana : Yt = Nilai series yang stasioner

Yt-1,Yt-2 = Nilai sebelumnya

b0 dan b1,b2 = Konstanta dan koefisen model

et = Kesalahan peramalanModel ARMA

Yt = b0 + b1 Yt-1 b2 Yt-2 +...+ bp Ytp + et - a1 et-1 +...+ aq et-q

Di mana : Yt = Nilai series yang stasioner

et-1,et-q = Kesalahan pada masa lalu

b0 dan b1,bp, a1, aq = Konstanta dan koefisen model

et = Kesalahan peramalan

3. Model ARIMA : B (B) (1-B) d Yt = b0 + a (B) et

Di mana :

b (B) + 1-b1B-b2B2-...-aqBp

a(B) = 1-a1-a2B2-...-aqBq

B = Backward shift operator (BYt = Yt-1, B2Yt= Yt-2 dst.)

Metode ARIMA memiliki beberapa tahapan yang harus digunakan agar memperoleh model yang optimal dan terbaik. Beberapa tahapan pembentukan model ARIMA adalah sebagai berikut :

1. Identifikasi Model

Pada tahap ini dilakukan identifikasi terhadap data deret waktu yang tersedia. Identifikasi yang dilakukan meliputi identifikasi pola data apakah mengandung pola musiman atau tidak, indentifikasi terdapat kestasioneran data, dan yang terakhir adalah identifikasi terhadap pola atau perilaku ACF dan PACF. Hal yang perlu diperhatikan adalah kebanyakan data deret waktu tidak bersifat stasioner. Apabila data yang dihadapi bersifat non-stasioner, maka data tersebut harus dikonversikan terlebih dahulu untuk mendapatkan data yang stasioner dengan teknik pembedaan (differencing). Pembedaan pertama pada data diperoleh dengan mengurangi nilai dua pengamatan yang berurutan pada data tersebut dengan menggunakan formulasi : Zt =ΔYt =Yt −Yt−1

Setelah dilakukan teknik pembedaan pertama (first differencing) data masih belum stasioner, maka dilakukan pembedaan kedua (second differencing). Pembedaan kedua dilakukan dengan melakukan pembedaan kembali pada data hasil pembedaan pertama. Pembedaan kedua dilakukan dengan formula berikut :

(

1) (

1 2)

2 − − − − − − = Δ = t t t t t t Y Y Y Y Y ZSetelah dilakukan proses pembedaan untuk mendapatkan data yang stasioner, tahap selanjutnya adalah memeriksa kestasioneran data dengan menggunakan koefisien korelasi. Perhitungan koefisien korelasi menggunakan

formula :

(

)(

)

(

)

∑

∑

− − − = + 2 Z Z Z Z Z Z r t k t t kDimana : Zt = data deret waktu stasioner

Zt+k = data k periode waktu ke depan Z = nilai rataan deret waktu stasioner

rk = koefisien autokorelasi antara dua set data

Koefisien autokorelasi dapat bernilai antara -1 sampai +1 (-1< rk <1).

Suatu data deret waktu dikatakan stasioner jika koefisien korelasinya nol untuk semua tingkatan pembedaan data. Setelah data deeret waktu dipastikan stasioner, tahap berikutnya adalah mengidentifikasi perilaku ACF dan PACF.

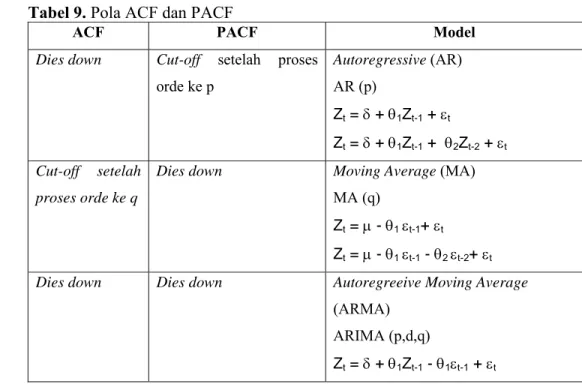

2. Estimasi Model

Pada tahapan ini yang penting dilakukan adalah menganalisis perilaku ACF dan PACF. Perilaku ACF dan PACF yang dapat dilihat pada Tabel 9 akan menentukan model dari data deret waktu yang akan diramalkan.

Tabel 9. Pola ACF dan PACF

ACF PACF Model

Dies down Cut-off setelah proses

orde ke p Autoregressive (AR) AR (p) Zt = δ + θ1Zt-1 + εt Zt = δ + θ1Zt-1 + θ2Zt-2 + εt Cut-off setelah proses orde ke q

Dies down Moving Average (MA)

MA (q)

Zt = μ - θ1 εt-1+ εt Zt = μ - θ1 εt-1 - θ2 εt-2+ εt

Dies down Dies down Autoregreeive Moving Average

(ARMA) ARIMA (p,d,q)

Zt = δ + θ1Zt-1 - θ1εt-1 + εt Sumber : Hanke, et al., 2003

3. Evaluasi Model

Terdapat enam kriteria dalam evaluasi model BOX-Jenkins, yaitu:

− Residual peramalan bersifat acak. Hal ini dapat diketahui dari nilai P-value yang lebih besar dari 0,05. Selain itu, dapat dilihat pula dari grafik ACF dan PACF residual yang menunjukkan pola cut-off.

− Model parsimonious artinya adalah model harus dalam bentuk yang paling sederhana.

− Parameter yang diestimasi berbeda nyata dengan nol. Hal ini dapat dilihat dari nilai P-value yang harus kurang dari 0,05.

− Kondisi invertibilitas ataupun stasioneritas harus terpenuhi dengan ditunjukkan oleh jumlah koefisien MA atau AR yang masing-masing harus kurang dari 1.

− Proses iterasi harus convergence. Berdasarkan hasil output peranti Minitab 13.20 dapat dilihat pada session terdapat pernyataan relative change in each

estimate less than 0,0010.

Setelah hasil evaluasi dilakukan, maka selanjutnya adalah memilih metode peramalan terbaik yang sesuai kriteria di atas, dan perbandingan dengan metode ARIMA/SARIMA lainnya.

4. Peramalan (Forecasting)

Tahap ini adalah tahapan terakhir dari metode Box-Jenkins (ARIMA). Pada tahap ini model yang diperoleh digunakan untuk meramalkan data deret waktu yang ada. Peramalan dapat dilakukan untuk beberapa periode ke depan.