43 BAB 3

OBJEK PENELITIAN

3.1Latar Belakang Objek Penelitian

3.1.1 SejarahKantor Pelayanan Pajak (KPP) Pratama Jakarta Tamansari Dua

Kantor Pelayanan Pajak (KPP) Pratama Jakarta Tamansari Dua adalah unit dibawah Direktorat Jenderal Pajak Kantor Wilayah DJP Jakarta Barat. Kantor Wilayah DJP Jakarta Barat membawahi sebelas Kantor Pelayanan Pajak, antara lain KPP Madya Jakarta Barat, KPP Pratama Jakarta Palmerah, KPPP Pratama Jakarta Tambora, KPP Pratama Jakarta Tamansari I, KPP Pratama Jakarta Tamansari II, KPP Pratama Jakarta Grogol Petamburan, KPP Pratama Jakarta Kebon jeruk dan KPP Pratama Jakarta Cengkareng, KPP Pratama Jakarta Kali Deres, KPP Pratama Jakarta Kebon Jeruk II, KPP Pratama Kembangan.

Pada awal berdirinya, KPP Jakarta Taman Sari bernama Kantor Inspeksi Pajak Jakarta Barat II, kemudian berubah menjadi KPP Pratama Jakarta Tamansari yang wilayahnya masih bergabung.

Pada Tahun 2000 wilayahnya dipecah menjadi dua bagian, sehingga timbulah KPP baru yang diberi nama KPP Jakarta yang dengan keluarnya Peraturan Pemerintah Menteri Keuangan No. 55/PMK.01/2007 tentang reorganisasi instansi vertikal Direktorat Jenderal Pajak bernama Kantor Pelayanan Pajak Pratama Jakarta Tamansari Dua.

Semula KPP Pratama Jakarta Tamansari beralamat di Jalan Manggabesar Raya, kemudian setelah pecah menjadi dua kantor pada tahun 2002 KPP Pratama Jakarta Taman Sari satu dan KPP Pratama Jakarta Tamansari Dua pisah alamatyaitu di Jalan Hayam Wuruk dan yang terakhir alamat KPP Pratama Jakarta Tamansari Dua di jalan KS. Tubun No.10 Jakarta Barat.

3.1.2 Wilayah Kerja KPP Pratama Jakarta Tamansari Dua

KPP Pratama Jakarta Tamansari Duayang beralamatkan di Jalan KS.Tubun No.10 Jakarta Barat.Wilayah kerja KPP Pratama Jakarta Tamansari Dua meliputi wilayah yang sangat strategis bagi pelaku bisnis, karena terletak di wilayah yang rencananya dikembangkan sebagai kawasan bisnis terpadu, yang meliputi sentra bisnis. Kawasan ini berkembang sebagai sentra usaha seperti perdagangan, perbankan,/ lembaga keuangan dan jasa dengan didukung tersedian ruangan kantor yang dapat disewa, pusat perdagangan dan apartmen serta hunian mewah lainnya.

Sejak awal tahun anggaran 2002 KPP Pratama Jakarta Taman Sari dipecah menjadi dua yaitu KPP Pratama Jakarta Taman Sari Satu dan KPP Pratama Jakarta Tamansari Dua. Saat ini wilayah kerja KPP Pratama Jakarta Tamansari Dua meliputi Kecamatan Tamansari yang membawahi 4 kelurahan yaitu:

1. Kelurahan Krukut 2. Kelurahan Glodok 3. Kelurahan Pinangsia 4. Kelurahan Keagungan

Menurut data monografi fiskal di KPP Pratama Jakarta Tamansari Dua, sektor usaha yang paling potensial diantara sektor usaha yang ada di wilayah KPP Pratama Jakarta Tamansari Dua adalah sektor usaha perdagangan besar, perantara keuangan, dan konstruksi.

3.1.3 Visi dan Misi KPP Pratama Jakarta Tamansari Dua

Visi KPP Pratama Jakarta Tamansari Dua yang merupakan misi DJP secara keseluruhan adalah menjadi model pelayanan masyrakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia yang dipercaya dan dibanggakan masyarakat.

Misi KPP Pratama Jakarta Tamansari Dua yang merupakan pula misi DJP secara keseluruhan adalah menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

3.1.4Tugas dan Fungsi KPP Pratama Jakarta Tamansari Dua

Sebagaimana telah diatur dalam Keputusan Menteri Keuangan RI No. 443/KMK.01/2001 Tanggal 23 Juli 2001 dan saat ini berubah dalam Keputusan Menteri Keuangan RI No. 06/KM.1/2004 Tanggal 07 Januari 2004, Kantor Pelayanan Pajak (KPP) adalah sebagai unsur pelaksana Direktorat Jenderal Pajak di bidang Pelayanan Pajak yang berada di bawah dan bertanggungjawab langsung kepada Kepala Kantor Wilayah. KPP Pratama Jakarta Tamansari Dua mempunyai tugas melaksanakan kegiatan operasional pelayanan di bidang Pajak Penghasilan, Pajak Bumi dan Bangunan, Pajak Pertambahan Nilai, Pajak

Penjualan atas Barang Mewah dan pajak tidak langsung lainnya dalam daerah kewenangan berdasarkan kebijakan teknis yang ditetapkan Direktur Jendral Pajak.

Dalam melaksanakan tugas tersebut, KPP Pratama Jakarta Tamansari Dua menyelenggarakan fungsi sebagai berikut :

a. Pengumpulan dan pengolahan data, penyajian informasi perpajakan, pembinaan potensi perpajakan dan ekstentifikasi Wajib Pajak.

b. Penatausahaan dan pengecekan SPT Tahunan, SPT Masa serta berkas Wajib Pajak.

c. Pengawasan pembayaran masa Pajak Penghasilan, Pajak Bumi dan Bangunan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah dan Pajak Tidak Langsung lainnya.

d. Penatausahaan piutang pajak, penerimaan, penagihan, pelaksanaan urusan restitusi pajak penghasilan, pajak pertambahan nilai, pajak penjualan atas barangg mewah dan pajak tidak langsung lainnya. e. Penelitian, pemeriksaan dan penerapan sanksi perpajakan. f. Penyuluhan dan konsultasi perpajakan.

g. Pelaksanaan urusan penerbitan Surat Ketetapan Pajak.

h. Pelaksanaan urusan tata usaha rumah tangga, kepegawaian, dan keuangan.

Tugas dan fungsi yang diperankan KPP Pratama Jakarta Tamansari Dua pada hakekatnya merupakan amanat Direktur Jendral Pajak, oleh karena itu KPP Pratama Jakarta Tamansari Dua berusaha menjadi aparat yang accountable, yaitu mampu menjalankan tugas dan fungsi secara berdaya guna dan berhasil guna, bersih dari berbagai bentuk penyalahgunaan wewenang dan

dapat mempertanggungjawabkan atas keberhasilan visi dan misi yang dibebankan secara transparan.

3.1.5 Sumber Daya Manusia di KPP Pratama Jakarta Tamansari Dua Dalam rangka menjalankan tugasnya, KPP Jakarta Tamansari Dua membutuhkan pegawai, berdasarkan data kepegawaian subbag umum, jumlah seluruh pegawai KPP Jakarta Tamansari Dua sampai dengan Desember 2012 sebanyak 84 orang, dengan rincian jumlah pegawai laki-laki sebanyak 60 orang dan jumlah pegawai perempuan 24 orang.

3.2Struktur Organisasi dan Tugas PokokKPP Pratama Jakarta Tamansari Dua Struktur Organisasi KPP Pratama Jakarta Tamansari Dua

Gambar 3.1

Sumber : Subbagian Umum KPP Pratama Jakarta Tamansari Dua

Struktur organisasi KPP Pratama Jakarta Tamansari dua berdasarkan Keputusan Menteri Keuangan RI No. 06/KM.1/2004 tanggal 07 Januari 2004

Kepala Kantor Kelompok Jabatan Fungsional Subbagian Umum Seksi Pelayanan Seksi Pengolahan Data dan Informasi Seksi Penagihan Seksi Pemeriksa -an Seksi Ekstentifi-kasi Perpajakan Seksi Pengawa -san dan Konsulta -si I s/d IV

sebagaimana telah diubah dengan Keputusan Menteri Keuangan No. 55/PMK.01/2007 adalah sebagai berikut :

a. Sub Bagian Umum, tugasnya antara lain :

1. Urusan Kepegawaian seperti kenaikan pangkat, kenaikan gaji, pendidikan dan laporan ketertiban.

2. Urusan Keuangan seperti pengurusan gaji, tunjangan, rapel, dan penyusunan laporan pertanggungjawaban ke KPN.

3. Urusan Rumah Tangga seperti menyediakan segala sarana dan prasarana untuk menunjang operasioanal sehari-hari.

b. Seksi Pelayanan, tugasnya antara lain:

1. Menerima SPT Masa atau Tahunan dari Wajib Pajak. 2. Melayani pendaftaran Wajib Pajak.

3. Melayani permohonan penghapusan NPWP. 4. Melayani perubahan nama dan alamat Wajib Pajak.

5. Melayani permohonan pindah Wajib Pajak dari dan ke Kantor Pelayanan Pajak lain.

6. Melayani / mengirimkan blanko SPT Tahunan ke alamat Wajib Pajak melalui Pos bagi Wajib Pajak yang tidak mengambil sendiri ke Kantor Pelayanan Pajak.

7. Melakukan penatausahaan SPT Tahunan yang telah direkam. 8. Melayani pengiriman blanko-blanko Laporan Pajak Pribadi

(LP2) ke instansi pemerintah yang karyawannya wajib LP2. 9. Menjelaskan pekerjaan yang berkaitan dengan permohonan

10. Melaksanakan tugas lain, yaitu :

a) Membuat laporan bulanan perubahan masterfile local. b) Melakukan pengawasan terhadap Wajib Pajak Non Efektif

dan mengefektifkan kembali apabila diminta.

11. Melakukan penerbitan Surat Ketetapan Pajak dengan dasar lembar-lembar penghitungan dan nota penghitungan dari seksi pemeriksaan dan seksi pengawasan dan konsultasi.

12. Mengelola berkas Wajib Pajak yaitu menyimpan berkas Wajib Pajak, mengelola berkas Wajib Pajak apabila diperlukan oleh seksi lain, melakukan administrasi penyimpangan dan keluar masuknya berkas Wajib Pajak.

c. Seksi Pengolahan Data dan Informasi, tugasnya antara lain :

1. Menerima surat-surat dan dokumen atau data dari kepala KPP. 2. Melakukan verifikasi lapangan untuk pengukuhan NPPKP. 3. Melakukan perekaman SPT yang diterima dari Seksi Pelayanan. 4. Melayani peminjaman atau pemanfaatan data dari seksi lain. 5. Mencari data ke kartu pengawasan data dan menggabungkan

data ke dalam berkas data.

6. Melakukan pencairan data ke instansi pemerintah atau swasta dengan menerbitkan surat tugas.

7. Menyusun Laporan Penerimaan Pajak (LPP).

8. Membuat monografi fiscal yang nantinya dipergunakan sebagai bahan penggalian potensi pajak dan pengawasan Wajib Pajak.

9. Menyajikan informasi ke seluruh seksi di KPP Pratama Jakarta Tamansari Dua, Kantor Wilayah DJP Jakarta Barat, dan Kantor Pusat DJP.

d. Seksi Ekstentifikasi, tugasnya antara lain :

melakukan ekstentifikasi jumlah Wajib Pajak berdasarkan informasi pihak ketiga seperti laporan bulanan PPAT, data dispenda dan sebagainya. Data-data tersebut diolah dan diklarifikasikan kepada calon wajib pajak dengan surat himbauan untuk memiliki NPWP bila ternyata telah memiliki NPWP maka akan dihentikan dan bila tidk maka akan ditindaklanjuti dengan NPWP secara jabatan.

e. Seksi Penagihan, tugasnya antara lain :

1. Menerima dan mengarsipkan SSP lembar 3 atau STP, SKPKB atau SKPKBT.

2. Membuat kartu pengawasan tunggakan pajak.

3. Membuat surat pengawasan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak (SKP), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT).

4. Menyelesaikan permohonan penundaan pembayaran pajak sampai dengan peneribitan surat keputusannya.

5. Melaksanakan pekerjaan pengahapusan piutang pajak.

6. Melaksanakan tindakan penagihan seperti Surat Teguran, Surat Paksa, dan sebagainya.

f. Seksi Pengawasan dan Konsultasi, tugasnya antara lain :

Seksi Pengawasan dan Konsultasi di KPP Pratama Jakarta Tamansari Dua ada IV, Seksi Pengawasan dan Konsultasi I sampai dengan IV mempunyai tugas pokok yang sama yaitu memberikan pelayanan terhadap Wajib Pajak yang menjadi tanggungjawabnya. Struktur tiap seksi terdiri atas satu kepala seksi dan beberapa Account Representative(AR), jumlah AR tiap-tiap seksi berbeda, tergantung peta blok PBB yang menjadi dasar pembagian wilayah tiap seksi, bahkan AR dalam satu seksi yang sama pun dibebani jumlah WajibPajak yang berbeda-beda.

Hal ini disebabkan klasifikasi lapangan usaha Wajib Pajak yang tidak merata tiap daerahnya.Tiap AR diwajibkan memberikan informasi tentang segala hal yang ingin diketahui oleh Wajib Pajak seperti dasar hukum, tarif dan sebagainya. Para AR wajib mengetahui profile Wajib Pajak yang menjadi tanggungjawabanya, dalam hal ini AR bertanggungjawab sepenuhnya terhadap pemenuhan kewajiban perpajakan Wajib Pajak baik dari SPT masa hingga proses penagihan, terhadap Wajib Pajak yang tidak patuh, maka AR dapat mengusulkan tindakan pemeriksaan.

g. Seksi Pemeriksaan Seksi ini terdiri dari: 1. Satu Orang Kepala Seksi, 2. Dua Orang Supervisor, 3. Tiga Orang Ketua Tim,

4. Tiga Orang Anggota Tim,dan 5. Empat orang Pelaksana.

Jabatan Supervisor dan Kepala Seksi adalah setara atau sama, yang berbeda adalah bidang pekerjaanya. Kepala Seksi Pemeriksaan berhak menentukan Wajib Pajak mana saja yang akan diperiksa oleh tim yang di kepalai oleh seorang Supervisor dan membaginya secara rata kepada tim yang ada.

3.3 Data Wajib Pajak

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.Dan wajib pajak dibagi menjadi dua yaitu wajib pajak yang terdaftar dan yang efektif.

3.3.1 Wajib Pajak Terdaftar

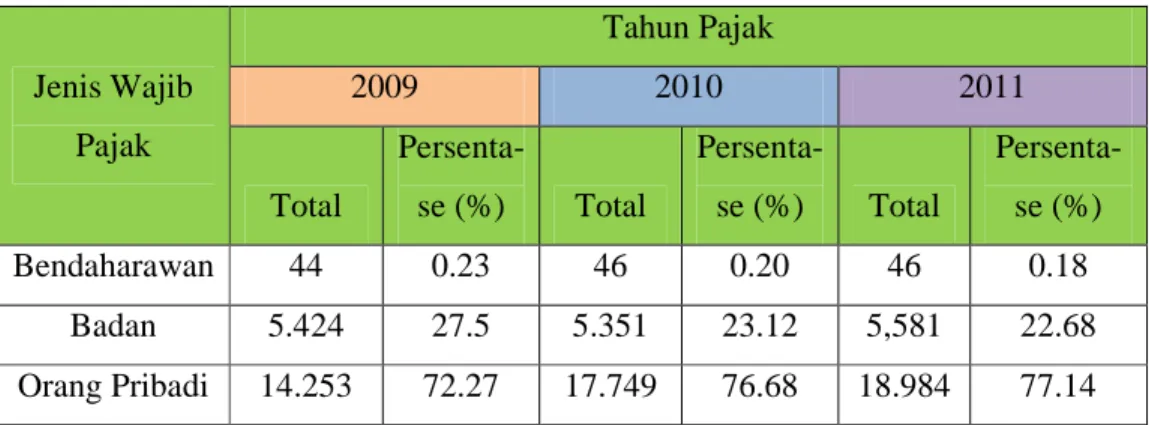

Tabel 3.1 Jenis Wajib Pajak Tahun Pajak 2009 2010 2011 Total Persenta-se (%) Total Persenta-se (%) Total Persenta-se (%) Bendaharawan 44 0.23 46 0.20 46 0.18 Badan 5.424 27.5 5.351 23.12 5,581 22.68 Orang Pribadi 14.253 72.27 17.749 76.68 18.984 77.14

Sumber: Seksi PDI KPP Pratama Jakarta Tamansari Dua

Dapat kita lihat pada tabel diatas di KPP Pratama Jakarta Tamansari dua memiliki 3 jenis Wajib Pajak yang terdiri dari Bendaharawan, Badan, dan

Orang Pribadi. Pada Tahun 2009 jumlah Wajib Pajak jenis Bendaharawan ada 44 Wajib Pajak, Badan ada 5.424 Wajib Pajak dan Orang Pribadi sebanyak 14.253.

Dan kemudian di Tahun 2010 terjadi peningkatan pada jumlah Wajib Pajak Bendaharawan menjadi 46 wajib pajak dan Orang Pribadi menjadi 17.749, namun untuk Wajib Pajak Badan mengalami penurunan menjadi 5.351.

Untuk Tahun 2011 Wajib Pajak Bendaharawan tetap stabil jumlahnya yaitu 46 Wajib Pajak, dan Terjadi kenaikan sebesar 5.581 pada Wajib Pajak Badan, dan 18.984 untuk Wajib Pajak Orang Pribadi. Secara keseluruhan kita lihat jumlah Wajib Pajak selalu bertambah walaupun sempat mengalami penurunan pada Wajib Pajak Badan tahun 2010.

3.3.2 Wajib Pajak Efektif

Tabel 3.2

Sumber: Seksi PDI KPP Pratama Jakarta Tamansari Dua

Dari data diatas dapat kita lihat bahwa Wajib Pajak bendaharawan tahun 2009, 2010, 2011 jumlah Wajib Pajak yang terdaftar dan efektif sama, artinya tidak ada bendaharawan yang tidak efektif. Untuk Wajib Pajak Badan dan Orang pribadi pada tahun 2009 yang efektif hanya 65.67% dan 72.58% dari Wajib Pajak yang terdaftar. Untuk tahun 2010 Wajib Pajak efektif meningkat

Jenis Wajib Pajak Tahun Pajak 2009 2010 2011 Total Persentase (%) Total Persentase (%) Total Persentase (%) Bendaharawan 44 100 46 100 46 100 Badan 3,562 65.67 4,211 78.69 4,986 89.34 Orang Pribadi 10,345 72.58 14,218 80.11 16,783 88.41

untuk Wajib Pajak Badan menjadi 78.89% dari jumlah Wajib Pajak yang terdaftar dan untuk Wajib Pajak Orang Pribadi juga mengalami penigkatan menjadi 80.11% dari Wajib Pajak Terdaftar. Sedangkan untuk tahun 2011 jumlah Wajib Pajak Badan yang efektif 89.34% dari Wajib Pajak Badan yang terdaftar dan 88.41% untuk wajib Pajak Orang Pribadi. Jumlah Wajib Pajak Efektif dari tahun ke tahun selalu mengalami peningkatan yang artinya usaha yang dilakukan oleh KPP Pratama Jakarta Tamansari Dua cukup baik untuk meningkatkan jumlah Wajib Pajak Efektif.

3.4Tata cara atau Prosedur Standar kerja dalam Penagihan Pada Kantor PelayananPajak (KPP) Pratama Jakarta Tamansari Dua

3.4.1 Tata Cara Penagihan Pajak Seketika dan Sekaligus

Penagihan Pajak Seketika dan Sekaligus dilaksanakan tanpa

menunggu tanggal jatuh tempo pembayaran. Prosedur ini dilaksanakanberdasarkan Surat Perintah Penagihan Pajak Seketika dan Sekaligus yangditerbitkan oleh Kepala Kantor Pelayanan Pajak atau Pajak Bumi Bangunanapabila :

a. Penanggung Pajak akan meninggalkan Indonesia untuk selama lamanya atau berniat untuk itu;

b. Penanggung Pajak memindahtangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukannya di Indonesia;

c. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usahanya, atau menggabungkan usahanya,

atau memekarkan usahanya, atau memindahtangankan perusahaan yang dimiliki atau dikuasainya, atau melakukan perubahan bentuk lainnya;

d. Badan Usaha akan dibubarkan oleh Negara;atau

e. Terjadinya penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

Berikut ini adalah prosedur kerja Tata Cara Penagihan Pajak Seketikadan Sekaligus :

1. Jurusita Pajak mengetahui, mendapat informasi dan/ataumenemukan bukti yang akurat bahwa Penanggung Pajak ada indikasi melakukan perbuatan seperti yang disebut di atas dan segera membuat konsep Surat Perintah Penagihan Pajak Seketikadan Sekaligus tanpa menunggu tanggal jatuh tempo pembayaran,penerbitan Surat Teguran ataupun penerbitan Surat Paksa lalu menyampaikannya kepada Kepala Seksi Penagihan. 2. Kepala Seksi Penagihan meneliti dan memaraf konsep

SuratPerintah Penagihan Pajak Seketika dan Sekaligus, danmenyampaikannya kepada Kepala Kantor Pelayanan Pajak. Dalamhal Kepala Seksi Penagihan tidak menyetujui, kasus penerbitanSurat Perintah Penagihan Pajak Seketika dan Sekaligus ditutup

3. Jika Kepala Kantor Pelayanan Pajak menerima, meneliti, memberikanbatas waktu pelunasan, dan menandatangani Surat PerintahPenagihan Pajak Seketika dan Sekaligus

4. Jurusita Pajak menatausahakan dan menyampaikan Surat PerintahPenagihan Pajak Seketika dan Sekaligus kepada PenanggungPajak untuk segera melunasi tunggakan pajaknya sebelummelakukan perbuatan-perbuatan seperti yang tersebut di atas danselanjutnya melaksanakan proses penagihan berikutnya 5. Proses selesai.

3.4.2Tata Cara Penerbitan Dan Penyampaian Surat Teguran Penagihan Surat Teguran penagihanditerbitkan apabila terdapat tunggakan pajak yang belum dibayar setelahmelewati jatuh tempo pembayaran.Dasar hukum prosedur Tata Cara Penerbitan Dan Penyampaian Surat Teguran Penagihan diatur dalam Keputusan Menteri Keuangan Nomor KMK-561/KMK.04/2000 tentang Tata Cara Pelaksanaan Penagihan Seketika danSekaligus dan Pelaksanaan Surat Paksa.

Dalam Prosedur Tata Cara Penerbitan Dan Penyampaian Surat Teguran Penagihan ada beberapa Pihak yang terkait :

1. Kepala Kantor Pelayanan Pajak, 2. Kepala Seksi Penagihan,

3. Jurusita Pajak, dan

4. Wajib Pajak atau Penanggung Pajak

Adapun Formulir yang digunakan seperti:

2. Bukti Pengurangan : Keputusan Keberatan, Putusan Banding, Keputusan Pengurang atau Pembatalan Ketetapan Pajak, Keputusan Pengurangan atau Penghapusan Sanksi administrasi 3. Surat Ketetapan Pajak (kohir)

Berikut ini adalah prosedur kerja Tata Cara Penerbitan DanPenyampaian Surat Teguran Penagihan :

1. Berdasarkan data keterlambatan pembayaran tunggakan pajakyang diperoleh dari sistem, Jurusita Pajak mencetak konsep SuratTeguran Penagihan dan meneruskannya kepada Kepala SeksiPenagihan. Surat Teguran Penagihan dicetak minimal sebanyakrangkap 2 (dua) yaitu :

a. Lembar ke-1 untuk Wajib Pajak;

b. Lembar ke-2 untuk Arsip Kantor Pelayanan Pajak.

2. Kepala Seksi penagihan meneliti dan memaraf konsep Surat Teguran Penagihan dan menyampaikan kepada Kepala Kantor Pelayanan Pajak.

3. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Surat Teeguran Penagihan.

4. Jurusita Pajak menatausahakan (Mencatat Surat Teguran pada Kartu Pengawasan Tunggakan Pajak dan mengarsipkan Surat Teguran) dan mengirimkan Surat Teguran Penagihan kepada Wajib Pajak melalui Subbagian Umum).

3.4.3 Tata Cara Penerbitan Dan Pemberitahuan Surat Paksa

Surat Paksa diterbitkan apabila sampai dengan21 (dua puluh satu) hari sejak diterbitkannya Surat Teguran Penagihan,Penanggung Pajak belum melunasi utang pajaknya. Dalam prosedur operasiini akan menghasilkan dokumen berupa Surat Paksa, Berita AcaraPemberitahuan Surat Paksa, dan Laporan Pelaksanaan Surat Paksa.

Berikut ini adalah prosedur kerja Tata Cara Penerbitan DanPemberitahuan Surat Paksa :

1. Berdasarkan data Surat Teguran yang telah lewat waktu darisistem, Jurusita Pajak meneliti dan mencetak konsep Surat Paksadan Berita Acara Pemberitahuan Surat Paksa serta menyampaikankepada Kepala Seksi Penagihan;

2. Kepala Seksi Penagihan meneliti dan memaraf konsep SuratPaksa dan Berita Acara Pemberitahuan Surat Paksa sertamenyampaikan kepada Kepala Kantor Pelayanan Pajak;

3. Kepala Kantor Pelayanan Pajak menyetujui dan menandatanganiSurat Paksa kemudian menyampaikannya kepada Jurusita Pajak;

4. Jurusita Pajak menerima Surat Paksa dan memberitahukan SuratPaksa dan Berita Acara Pemberitahuan Surat Paksa kepada WajibPajak/ Penanggung Pajak;

5. Jurusita Pajak membuat sekaligus menandatangani LaporanPelaksanaan Surat Paksa (LPSP) dan menyampaikannya kepadaKepala Seksi Penagihan;

6. Kepala Seksi Penagihan meneliti dan menandatangani LaporanPelaksanaan Surat Paksa (LPSP) kemudian menyerahkannyakembali kepada Jurusita Pajak untuk ditatausahakan;

7. Jurusita menatausahakan LPSP dengan cara mencatat pada KartuPengawasan serta mengarsip LPSP;

8. Proses selesai.

3.4.4 Tata Cara Penerbitan Surat Perintah Melaksanakan Penyitaan Surat Perintah Melaksanakan Penyitaan (SPMP) dilaksanakan apabila Wajib Pajak tidak memenuhi kewajiban dalam jangka waktu 2 kali 24 jam setelah Surat Paksa diberitahukan. Dasar hukum dalamprodesur operasi ini adalah Peraturan Pemerintah Nomor 135 Tahun 2000 tanggal 20 Desember 2000 tentang Tata Cara Penyitaan dalam Rangka Penagihan Pajak dengan Surat Paksa dan Keputusan Menteri Keuangan Nomor KMK-564/KMK.04/2000 tanggal 26 Desember 2000 tentang Tata Cara Pelaksanaan Surat Paksa dan Penyitaan di Luar Wilayah Kerja Pejabat yang Menerbitkan Surat Paksa.

Berikut ini adalah prosedur kerja Tata Cara Penerbitan dan Pelaksanaan Surat Perintah Melaksanakan Penyitaan (SPMP):

1. Jurusita Pajak meneliti data tunggakan pajak beserta peluasannya

(SSP/STTS/SSB/Bukti Pbk)atau

pengurangan(keputusanpembetulan atau keputusan keberatan/putusan banding/

keputusan penguranganatau pembatalanketetapanpajakatau keputusan pengurangan atau penghapusan sanksi administrasi, membuat konsep SPMP dan menyampaikannya kepada kepala seksi penagihan;

2. Kepala Seksi Penagihan meneliti dan memaraf konsep SPMP,serta menyampaikan kepada kepala Kantor Pelayanan Pajak;

3. Kepala Kantor Pelayanan Pajak menyetujui dan menandatanganiSPMP dan meneruskan kepada kepala Seksi Penagihan;

4. Jurusita Pajak menerima SPMP yang telah disetujui; 5. Proses selesai.

3.4.5 Tata Cara Pelaksanaan Lelang

Lelang adalah setiap penjualan barang dimuka umum dengan cara penawaranlisan dan atau tertulis melalui usaha pengumpulan peminat atau calonpembeli. Lelang dilaksanakan apabila Penanggung Pajak tidak melunasiutang pajak dan biaya penagihan pajak setelah 14 (empat belas) hari sejakpelaksanaan penyitaan.

Berikut ini adalah prosedur kerja Tata Cara Pelaksanaan Lelang : 1. Berdasarkan data dari sitem yang menunjukkan bahwa

WajibPajak/Penanggung Pajak tidak melunasi utang pajak dan biayapenagihan pajak setelah 14 (empat belas) hari sejak pelaksanaanpenyitaan, Jurusita Pajak membuat konsep Surat

KesempatanTerakhir sebelum tanggal/hari Pelaksanaan Lelang danmenyampaikan kepada Kepala Seksi Penagihan;

2. Kepala Seksi Penagihan meneliti dan memaraf konsep SuratKesempatan Terakhir, serta menyampaikan kepada Kepala KantorPelayanan Pajak;

3. Kepala Kantor Pelayanan Pajak menyetujui dan menandatanganiSurat Kesempatan Terakhir;

4. Jurusita Pajak menatausahakan dan mengirimkan SuratKesempatan Terakhir kepada Wajib Pajak/Penanggung Pajakmelalui Subbagian Umum;

5. Dalam hal Wajib Pajak/Penanggung Pajak melunasi utangpajaknya, maka proses akan dilanjutkan dengan Tata Cara Pencabutan Sita;

6. Dalam hal Penanggung Pajak tetap tidak melunasi utangpajaknya, maka Jurusita Pajak akan membuat konsep SuratPenetapan Harga Limit terhadap barang-barang yang telah disitadan akan dijual melalui lelang serta menyampaikannya kepadaKepala Seksi Penagihan;

7. Kepala Seksi Penagihan meneliti dan memaraf konsep SuratPenetapan Harga limit serta menyampaikannya kepada KepalaKantor Pelayanan Pajak;

8. Kepala Kantor Pelayanan Pajak menyetujui dan menandatanganiSurat Penetapan Harga Limit;

9. Kepala Seksi Penagihan menugaskan dan member disposisikepada Jurusita Pajak untuk menginventarisasi aset-asetPenanggung Pajak

yang akan dilelang dan membuat konsep SuratPermohonan Jadwal Waktu dan Tempat Pelelangan;

10. Jurusita Pajak menginventarisasi aset-aset Penanggung Pajakyang akan dilelang, meneliti dengan melihat data tunggakanbeserta pelunasan (SSP/STTS/SSB/bukti Pbk) atau pengurangan(Keputusan pembetulan/ Keputusan keberatan/Putusanbanding/Keputusan pengurangan atau pembatalan ketetapanpajak/Keputusan pengurangan atau penghapusan sanksiadministrasi), membuat konsep Surat Permohonan Jadwal Waktudan Tempat Pelelangan yang disertai dengan salinan datatunggakan beserta pelunasan atau pengurangan danmenyampaikannya kepada Kepala Seksi Penagihan;

11. Kepala Seksi Penagihan meneliti dan memaraf konsep SuratPermohonan Jadwal Waktu dan Tempat Pelelangan, sertamenyampaikannya kepada Kepala Kantor Pelayanan Pajak; 12. Kepala Kantor Pelayanan Pajak menyetujui dan

menandatanganiSurat Permohonan Jadwal Waktu dan Tempat Pelelangan;

13. Jurusita Pajak menyampaikan Surat Permohonan Jadwal Waktudan Tempat Pelelangan beserta kelengkapannya kepada KantorPelayanan Piutang dan Lelang Negara;

14. Setelah menerima Surat Penetapan Hari dan Tanggal LelangKepala Kantor Pelayanan Pajak meneruskan Surat Penetapan Haridan Tanggal Lelang kepada Kepala Seksi Penagihan;

15. Jurusita Pajak membuat konsep Pengumuman Lelang dengantanggal/hari 14 (empat belas) hari sebelum tanggal/hariberdasarkan Surat Penetapan Hari dan Tanggal Lelang dariKantor Pelayanan Piutang dan Lelang Negara, danmenyampaikannya kepada Kepala Seksi Penagihan;

16. Kepala Seksi Penagihan meneliti dan memaraf konsepPengumuman Lelang, serta menyampaikannya kepada KepalaKantor Pelayanan Pajak;

17. Kepala Kantor Pelayanan Pajak menyetujui dan menandatanganiPengumuman Lelang dan meneruskan kepada Kepala SeksiPenagihan;

18. Kepala Seksi Penagihan menerima Pengumuman Lelang yangtelah ditandatangani Kepala Kantor Pelayanan Pajak danmeneruskannya kepada Jurusita Pajak;

19. Jurusita Pajak mengirimkan Pengumuman Lelang ke penerbitSurat Kabar Harian untuk diiklankan atau ditempel di papanpengumuman kantor dalam hal Pengumuman Lelang terhadapbarang dengan nilai paling banyak Rp 20.000.000,00 (dua puluhjuta rupiah). Pengumuman Lelang untuk barang bergerakdilakukan 1 (satu) kali dan untuk barang tidak bergerak dilakukan2 (dua) kali;

20. Pelaksanaan Lelang dipimpin oleh Pejabat Lelang dengandidampingi oleh Kepala Kantor Pelayanan Pajak atau KepalaSeksi Penagihan sebagai Penjual Barang Sitaan;

21. Hasil Lelang dipergunakan terlebih dahulu untuk membayar biayapenagihan pajak yang belum dibayar dan sisanya untuk membayarutang pajak;

22. Kepala Kantor Pelayanan Pajak menerima Risalah Lelang dariKantor Pelayanan Piutang dan Lelang Negara dan meneruskankepada Kepala Seksi Penagihan;

23. Kepada Seksi Penagihan menerima Risalah Lelang danmenugaskan Jurusita Pajak untuk mengupdate data tunggakanpajak dan menatausahakan;

24. Jurusita Pajak mengupdate data tunggakan pajak danmenatausahakan Risalah Lelang ke dalam berkas penagihanWajib Pajak;

25. Proses selesai.

3.5 Metode Penelitian

3.5.1 Jenis data

Penelitian ini menggunakan 2 jenis data :

a. Data Primer

Data yang didapatkan langsung dari sumber pertama yaitu data yang diperoleh langsung dari bagia seksi penagihan dan hasil wawancara secara langsung dengan pejabat yang berwewenang.

b. Data Sekunder

Data Primer yang diolah kembali oleh penulis menjadi bentuk, tabel, dan angka.

3.5.2 Metode Pengumpulan Data

Untuk mendapatkan data yang relevan dan sesuai dengan kebutuhan penelitian serta dalam menganalisis datanya dilakukan secara utuh, maka metode pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Penelitian Lapangan 1. Observasi

Penulis mengamati dan melihat langsung kegiatan yang dilakukan oleh para petugas KPP Pratama Jakarta Tamansari Dua untuk mendapatkan informasi dan data.

2. Wawancara

Mengumpulkan informasi dan data melalui tanya jawab secara langsung kepada informan yang dianggap mengetahui tentang objek penelitian dengan tujuan untuk menggali informasi yang dibutuhkan dan sebagai data pendukung.

3. Dokumentasi

Melakukan pengumpulan data baik berupa dokumen maupun catatan-catatan lainnya yang terkait dengan penelitian.

b. Penelitian Kepustakaan

Teknik ini digunakan untuk mengumpulkan sejumlah data dengan mempelajari dan mengkaji bahan-bahan tertulis (buku), dokumen,

dan peraturan perundang-undangan yang relevan dengan objek dan masalah penelitian.