Lampiran 1. Hasil penelitian terdahulu yang relevan

No Tahun Peneliti Judul Metode Hasil

1 2004 Dewi

Corry Penerapan Model CreditRisk+ Dalam Penilaian Risiko Kredit Mikro Sektor Usaha di Bank BRI CreditRisk

+ Kredit mikro sektor usaha dengan jumlah pinjaman yang lebih besar cenderung memiliki probabilitas yang lebih besar untuk no default. Expected Loss sesuai perhitungan dengan model Credit Risk dapat ditutup oleh PPAP.

Hasil backtesting pada tingkat keyakinan 95% tahun 2001 adalah kondisi aktual credit at risk atau jumlah kredit default pada kredit mikro sesuai dengan prediksi.

2 2005 Djatisa songko Tjahjo-widjojo Aplikasi Metode CreditRisk+ Dalam Penilaian Risiko Kredit untuk Segmen Kartu Kredit pada PT Bank X CreditRisk

+ Penerapan perhitungan risiko kartu kredit di CreditRisk+ pada PT Bank X menunjukkan metode ini cukup baik untuk digunakan mengukur risiko kartu kredit di PT Bank X. Hasil perhitungan

kebutuhan modal minimum

menunjukkan penyediaan modal yang dibutuhkan sebesar 0,51% jauh lebih rendah dibandingkan metode basic standardised untuk kredit ritel yang menuntut modal sebesar 6,29% dari eksposur.

3 2006 Prias moro Analisis Pengukuran Risiko Kartu Kredit dengan Internal Model CreditRisk+ di bank ABC Credit Risk+

Penggunaan internal model lebih

kecil dibandingkan dengan

standardized model dalam

penggunaan modal minimum

maka dapat menjadi alternatif model untuk menghitung risiko bagi pengelola Bank ABC

4 2010 Meilani, A Penerapan Metode CreditRisk+ dalam Pengukuran Risiko Kredit Kendaraan Bermotor (Studi Kasus pada PT “X”) Credit Risk+

Mengidentifikasi dan mengukur risiko kredit dengan menggunakan metode yang sesuai dengan

karakteristik perusahaan

pembiayaan merupakan salah satu langkah pertama yang bijaksana

dalam meminimalkan potensi

kerugian. Potensi kerugian dapat dilihat dari (NPL) dan Recovery rate dari perusahaan.

5 2010 N.Nuruz

zaman Does finance Matter Micro-for the poor? Evidence from Indonesia Econo-metric Method kredit mikro-kecil-menengah

berpengaruh negatif terhadap

tingkat kemiskinan dan

berpengaruh positif terhadap ketimpangan pendapatan. Mikro-kredit berkorelasi negatif dengan

indeks kemiskinan dan

Lanjutan Lampiran 1.

No Tahun Peneliti Judul Metode Hasil

6 2007 Don Johnston Jonathan Morduch Microcredit vs. Microsaving: Evidence from Indonesia Analisa

Deskriptif Kredit pendapatan. Hampir meningkatkan 40% rumah tangga miskin dan sangat

miskin layak mendapatkan

kredit. Mereka mendapatkan kredit dengan agunan yang

fleksible. Selain pinjaman

produktif, mereka

menggunakan kredit untuk

biaya sekolah, perawatan medis dan biaya perbaikan rumah.

7 2009 Hassana-in Haykal Sistem Grameen dalam upaya Meningkatkan Pangsa Pasar Wanita

Sistem Crameen Bank

merupakan

alternatif baru dalam

penyaluran kredit perbankan khususnya bagi masyarakat miskin dan usaha kecil sebagai

bagian dari proses

pembangunan guna

meningkatkan

pertumbuhan perekonomian dengan menargetkan wanita sebagai calon debitur.

Perlu adanya kajian dan analisis

yang mendalam bilamana

perbankan di Indonesia hendak menggunakan system Grameen Bank dalam penyaluran kredit, mengingat sistem ini tidak

mengenal adanya jaminan

sehingga tentunya akan

berbenturan dengan prinsip-prinsip yang saat ini diterapkan, khususnya prudential banking

regulation dan manajemen

risiko.

Berkaitan dengan pengadopsian system Grameen Bank, perlu adanya regulasi yang dapat memberikan keamanan dan kepastian hukum, khususnya bagi lembaga keuangan bank sebagai pihak kreditur

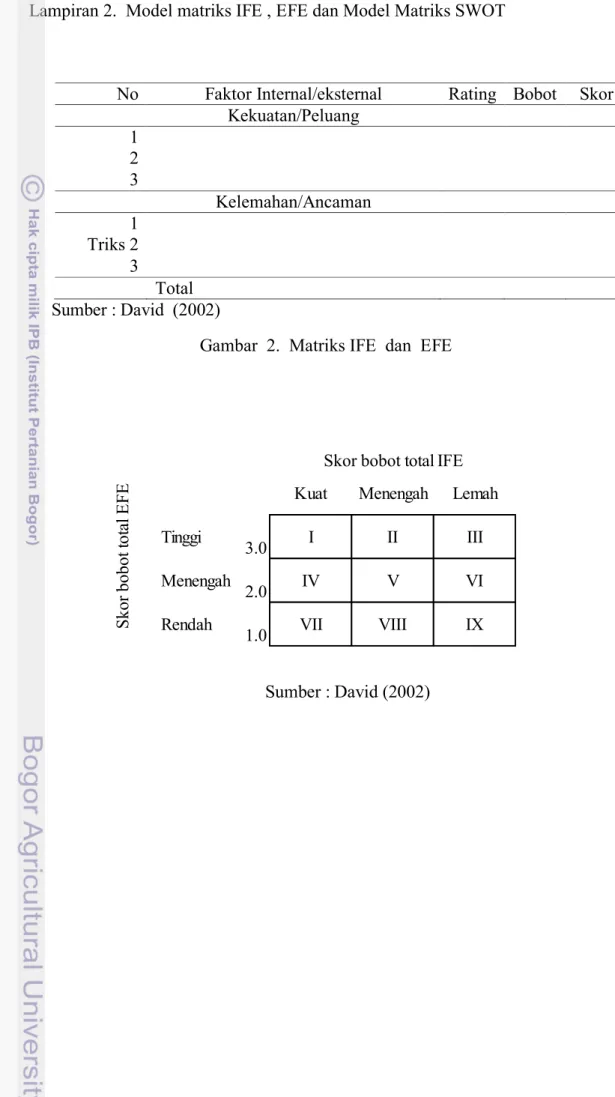

Lampiran 2. Model matriks IFE , EFE dan Model Matriks SWOT

No Faktor Internal/eksternal Rating Bobot Skor

Kekuatan/Peluang 1 2 3 Kelemahan/Ancaman 1 Triks 2 3 Total Sumber : David (2002)

Gambar 2. Matriks IFE dan EFE

Sumber : David (2002)

Kuat Menengah Lemah

Tinggi 3.0 I II III Menengah 2.0 IV V VI Rendah 1.0 VII VIII IX

Skor bobot total IFE

S kor bo bot tot al E F E

Lampiran 3. Model matriks SWOT dan matriks QSPM

Model matriks SWOT

Sumber : David (2002)

Model matriks QSPM

Faktor Kunci bobot

Alternatif Strategi Strategi I Strategi II Strategi III

A AS T TAS A AS T TAS A AS TAS Faktor Eksternal - - Faktor Internal - - Total Sumber: David (2002)

IFE Strength Weakness

EFE Daftar Kekuatan Daftar Kelemahan

Strategi SO Strategi WO

Strategi ST Strategi WT

Daftar Peluang Menggunakan kekuatan untuk memanfaatkan peluang

Daftar Ancaman Gunakan Kekuatan untuk menghindari/mengatasi ancaman

Meminimalkan kelemahan dan menghindari ancaman Menggunakan kekuatan untuk

memanfaatkan peluang Opportunity

sumber : Data diolah (2014)

2. Tabel jumlah orang berdasarkan kualitas tunggakan angsuran

Bulan Lancar PAR 1-30 PAR 31-60 PAR 61-90 PAR 91-120 PAR >120 total

Juli 13 1,680 224 - - - 1 1,905 Agust 13 1,713 231 1 - - 1 1,946 Sept 13 1,534 556 16 - - 1 2,107 Okt 13 1,924 357 13 2,294 Nov 13 2,097 297 - 11 - - 2,405 Des 13 2,217 292 - - - - 2,509 Jan 14 2,428 175 1 - - - 2,604 Feb 14 2,560 167 - - - - 2,727 Maret 14 2,733 201 1 - - - 2,935 April 14 2,847 100 - - - - 2,947 Mei 14 2,950 50 - - - - 3,000 Juni 14 3,031 18 1 - - - 3,050

Lampiran 4. Ekposur Pembiayaan KSB dan Jumlah orang berdasarkan tunggakan

tunggakan

angsuran

1. Tabel Komposisi PF dan NPF pembiayaan mikro LKMS KSB Juli 2013 - Juni 2014

Bulan PF (Rp) NPF (Rp) Total eksosure (Rp) NPF (%)

Juli 2013 1,073,693,209 534,545 1,074,227,754 0.0498 Agustus 2013 1,066,132,677 458,180 1,066,590,857 0.0430 September 2013 1,119,741,145 2,626,360 1,122,367,505 0.2340 Oktober 2013 1,241,628,566 1,330,000 1,242,958,566 0.1070 November 2013 1,355,826,814 1,050,000 1,356,876,814 0.0774 Desember 2013 1,536,474,861 - 1,536,474,861 0.0000 Januari 2014 1,709,366,252 - 1,709,366,252 0.0000 Februari 2014 1,815,726,719 - 1,815,726,719 0.0000 Maret 2014 2,120,410,015 722,000 2,121,132,015 0.0340 April 2014 2,294,760,355 - 2,294,760,355 0.0000 Mei 2014 2,353,201,179 - 2,353,201,179 0.0000 Juni 2014 2,303,925,067 663,458 2,304,588,525 0.0288

Lampiran 5. Saldo pembiayaan LKMS KSB bulan Juli 2013- Juni 2014 berdasarkan band

Saldo pembiayaan LKMS KSB bulan Juli 2013 – Desember 2013

Bulan

Band (Rp000) Juli 2013 Agustus 2013 September 2013

Oktober 2013 November 2013 Desember 2013 1 1 - 250 57,235,500 75,973,500 100,444,500 109,561,086 83,730,866 62,310,445 2 250 - 500 203,087,000 173,948,180 130,003,360 197,836,480 245,610,948 220,347,416 3 500 - 750 316,644,254 375,961,177 357,835,645 193,177,000 107,089,000 210,816,000 4 750 - 1,000 238,675,000 145,894,000 280,214,000 481,775,000 575,261,000 610,458,000 5 1000 - 1,250 90,444,000 81,510,000 80,098,000 92,650,000 90,101,000 54,401,000 6 1,250 - 1,500 85,462,000 130,930,000 120,068,000 82,987,000 82,458,000 110,106,000 7 1,500 - 1,750 68,320,000 49,374,000 24,064,000 37,898,000 25,592,000 45,916,000 8 1,750 - 2,000 14,360,000 33,000,000 29,640,000 32,662,000 105,456,000 150,508,000 9 2,000- 2,250 0 0 0 2,112,000 10,920,000 42,612,000 1 0 2,250- 2,500 0 0 0 12,300,000 30,658,000 29,000,000 Total 1,074,227,754 1,066,590,858 1,122,367,506 1,242,958,566 1,356,876,814 1,536,474,861

Saldo pembiayaan Mikro LKMS KSB bulan Januari 2014 – Juli 2014

Sumber : Data diolah (2014)

Bulan

Band (Rp 000) Januari 2014 Februari 2014 Maret 2014 April 2014 Mei 2014 Juni 2014 1 0.001 - 250 99,007,000 99,160,000 67,244,000 31,187,655 16,527,490 42,038,591 2 250 - 500 121,490,251 78,332,719 139,355,187 209,910,387 260,403,441 257,946,162 3 500 - 750 336,273,000 398,002,000 404,390,828 336,851,940 333,637,252 401,835,026 4 750 - 1,000 492,578,000 502,154,000 611,002,000 791,328,000 826,911,000 687,302,000 5 1000 - 1,250 76,350,000 71,758,000 170,796,000 194,385,000 238,543,000 244,478,000 6 1,250 - 1,500 180,740,000 246,034,000 288,878,000 300,585,000 186,819,000 174,820,000 7 1,500 - 1,750 105,334,000 138,952,000 137,146,000 138,668,373 137,085,729 141,568,746 8 1,750 - 2,000 200,424,000 161,024,000 177,256,000 166,394,000 190,320,000 177,580,000 9 2,000 - 2,250 42,850,000 55,454,000 58,364,000 60,050,000 49,808,000 82,020,000 10 2,250- 2,500 54,320,000 64,856,000 66,700,000 65,400,000 113,146,267 95,000,000 Total 1,709,366,251 1,815,726,719 2,121,132,015 2,294,760,355 2,353,201,179 2,304,588,525

Lampiran 6. Komposisi Saldo pembiayaan LKMS KSB berdasarkan Band (%) Bulan Band (Rp) Juli 13 Agust 13

Sept 3 Okt 13 Nov3 Des 13 Jan 14 Feb 4 Mar 14 Ap14 Mei4 Juni4 1 1 - 250 5.33 7.12 8.95 8.81 6.17 4.06 5.79 5.46 3.17 1.36 0.70 1.82 2 250 - 500 18.91 16.31 11.58 15.92 18.10 4.34 7.11 4.31 6.57 9.15 11.07 11.19 3 500- 750 29.48 35.25 31.88 15.54 7.89 13.72 19.67 21.92 19.06 14.68 14.18 17.44 4 750 - 1,000 22.22 13.68 24.97 38.76 42.40 39.73 28.82 27.66 28.81 34.48 35.14 29.82 5 1000 - 1,250 8.42 7.64 7.14 7.45 6.64 3.54 4.47 3.95 8.05 8.47 10.14 10.61 6 1,250 - 1,500 7.96 12.28 10.70 6.68 6.08 7.17 10.57 13.55 13.62 3.10 7.94 7.59 7 1,500 - 1,750 6.36 4.63 2.14 3.05 1.89 2.99 6.16 7.65 6.47 6.04 5.83 6.14 8 1,750 - 2,000 1.34 3.09 2.64 2.63 7.77 9.80 11.73 8.87 8.36 7.25 8.09 7.71 9 2,000- 2,250 - - - 0.17 0.80 2.77 2.51 3.05 2.75 2.62 2.12 3.56 10 2,250- 2,500 - - - 0.99 2.26 1.89 3.18 3.57 3.14 2.85 4.81 4.12 Total 100 100 100 100 100 100 100 100 100 100 100 100

Lampiran 7. Eksposur pembiayaan mikro LKMS KSB berdasarkan Band bulan Juli 2013 – Juni 2014

Bulan

Band (Rp) Jan 14 Feb 14 Maret 14 April 14 Mei 14 Juni 14 1 1 - 250,000 0 0 0 0 0 0 2 250,001 - 500,000 380,000 0 0 0 0 0 3 500,001 - 750,000 0 0 722,000 0 0 663,458 4 750,001 - 1,000,000 0 0 0 0 0 0 5 1000,001 - 1,250,000 0 0 0 0 0 0 6 1,250,001 - 1,500,000 0 0 0 0 0 0 7 1,500,001 - 1,750,000 0 0 0 0 0 0 8 1,750,001 - 2,000,000 0 0 0 0 0 0 9 2,000,001- 2,250,000 0 0 0 0 0 0 10 2,250,001- 2,500,000 0 0 0 0 0 0 Total 380,000 0 722,000 0 0 663,458

Sumber : Data diolah (2014)

Bulan

Band (Rp) Juli 13 Agust 13 Sept 13 Okt 13 Nov 13 Des 13 1 1 - 250,000 0 0 1,940,000 1,330,000 1,050,000 0 2 250,001 - 500,000 0 458,180 686,360 0 0 0 3 500,001 - 750,000 534,545 0 0 0 0 0 4 750,001 - 1,000,000 0 0 0 0 0 0 5 1000,001 - 1,250,000 0 0 0 0 0 0 6 1,250,001 - 1,500,000 0 0 0 0 0 0 7 1,500,001 - 1,750,000 0 0 0 0 0 0 8 1,750,001 - 2,000,000 0 0 0 0 0 0 9 2,000,001- 2,250,000 0 0 0 0 0 0 10 2,250,001- 2,500,000 0 0 0 0 0 0 Total 534,545 458,180 2,626,360 1,330,000 1,050,000 0

Lampiran 8. DR pembiayaan mikro LKMS KSB Juli 2013 – Juni 2014

Sumber : Data diolah (2014)

Bulan

Band (Rp000) Juli 13 Agust 13 Sept 13 Okt 13 Nov 13 Des 13 Jan 14 Feb 14 Maret 14 April 14 Mei 14 Juni 14 1 1 - 250 0.000 0.000 7.760 5.32 4.20 0.0 0.00 0.0 0.00 0.0 0.0 0.00 2 250- 500 0.000 0.916 1.373 0.00 0.00 0.0 0.76 0.0 0.00 0.0 0.0 0.00 3 500- 750 0.713 0.000 0.000 0.00 0.00 0.0 0.00 0.0 0.96 0.0 0.0 0.88 4 750- 1,000 0.000 0.000 0.000 0.00 0.00 0.0 0.00 0.0 0.00 0.0 0.0 0.00 5 1000- 1,250 0.000 0.000 0.000 0.00 0.00 0.0 0.00 0.0 0.00 0.0 0.0 0.00 6 1,250- 1,500 0.000 0.000 0.000 0.00 0.00 0.0 0.00 0.0 0.00 0.0 0.0 0.00 7 1,500- 1,750 0.000 0.000 0.000 0.00 0.00 0.0 0.00 0.0 0.00 0.0 0.0 0.00 8 1,750- 2,000 0.000 0.000 0.000 0.00 0.00 0.0 0.00 0.0 0.00 0.0 0.0 0.00 9 2,000- 2,250 0.000 0.000 0.000 0.00 0.00 0.0 0.00 0.0 0.00 0.0 0.0 0.00 10 2,250- 2,500 0.000 0.000 0.000 0.00 0.00 0.0 0.00 0.0 0.00 0.0 0.0 0.00

Lampiran 9. DR bulan Juli 2013 dan Desember 2013

Jul-13

Band Range Baki debet

pembiayaan Baki debet NPF DR

Rp Rp Rp 1 1 - 250,000 57,235,500 22,908,000 91.63 2 250,001 - 500,000 203,087,000 28,931,000 57.86 3 500,001 - 750,000 316,644,254 4,016,545 5.36 4 750,001 - 1,000,000 238,675,000 0 0.00 5 1000,001 - 1,250,000 90,444,000 0 0.00 6 1,250,001 - 1,500,000 85,462,000 0 0.00 7 1,500,001 - 1,750,000 68,320,000 0 0.00 8 1,750,001 - 2,000,000 14,360,000 0 0.00 9 2,000,001- 2,250,000 0 0 0.00 10 2,250,001- 2,500,000 0 0 0.00 Total 1,074,227,754 55,855,545 des 13 Ba

nd Range pembiayaan Baki debet Baki debet NPF DR

Rp Rp Rp 1 1 - 250,000 62,310,445 10,095,445 40.38 2 250,001 - 500,000 220,347,416 48,330,000 96.66 3 500,001 - 750,000 210,816,000 12,983,000 17.31 4 750,001 - 1,000,000 610,458,000 8,650,000 8.65 5 1000,001 - 1,250,000 54,401,000 2,080,000 1.66 6 1,250,001 - 1,500,000 110,106,000 0 0.00 7 1,500,001 - 1,750,000 45,916,000 0 0.00 8 1,750,001 - 2,000,000 150,508,000 0 0.00 9 2,000,001- 2,250,000 42,612,000 0 0.00 10 2,250,001- 2,500,000 29,000,000 0 0.00 Total 1,536,474,861 82,138,445

Lampiran 10. PD dan cumPD September 2013

PD cum PD PD cum PD PD cum PD PD cum PD PD cum PD PD cum PD PD cum PD PD cum PD PD cum PD PD cum PD

0 0.000426 0.000426 0.253417 0.253417 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0.003309 0.003736 0.347870 0.601287 2 0.012840 0.016576 0.238764 0.840051 3 0.033213 0.049789 0.109252 0.949303 4 0.064433 0.114222 0.037493 0.986796 5 0.100001 0.214223 6 0.129334 0.343557 7 0.143376 0.486933 8 0.139075 0.626007 9 0.119913 0.745921 10 0.093053 0.838973 11 0.065644 0.904618 12 0.042450 0.947068 13 0.025339 0.972407 14 0.014045 0.986453

Band 6 Band 7 Band 8 Band 9 Band 10

Band 5 Band 1

Lampiran 11. Perhitungan LGD, EL dan UL bulan Mei 2004 Bulan Mei 2014 Band 1 250,000 DR 12.56 n Prob Default Cum Prob Default Loss Given

Default Expected loss Unexpected Loss 0 0.000 0.000 n= 12 PD tertinggi 3,141,000.00 37,692,000.00 56,538,000.00 1 0.000 0.000 n= 18 Cum PD 95 % 2 0.000 0.000 3 0.001 0.001 4 0.004 0.005 5 0.009 0.014 6 0.019 0.033 7 0.034 0.068 8 0.054 0.121 9 0.075 0.197 10 0.094 0.291 11 0.108 0.399 12 0.113 0.512 13 0.109 0.621 14 0.098 0.719 15 0.082 0.801 16 0.064 0.865 17 0.048 0.913 18 0.033 0.946 19 0.022 0.968 20 0.014 0.982 Band 2 500,000 DR 0.00 n Prob Default Cum Prob Default 0 1.00 1.00 n= 0 PD tertinggi - - -1 - 1.00 n= 2 Cum PD 95 % 2 - 1.00 Band 3 750,000 DR 1.87 n Prob Default Cum Prob Default 0 0.15 0.15 n= 1 PD tertinggi 1,402,972.00 1,402,972.00 5,611,888.00 1 0.29 0.44 n= 4 Cum PD 95 % 2 0.27 0.71 3 0.17 0.88 4 0.08 0.96 5 0.03 0.99 T otal 39,094,972.00 62,149,888.00

Lampiran 12. Perbandingan NPF dengan estimasi maksimum kerugian (UL)

Sumber : Data Diolah (2014)

Bulan NPF (Rp) UL (Rp) Juli 13 534,545 1,069,090 Agust 13 458,180 1,374,541 Sept 13 2,626,360 25,339,080 Okt 13 1,330,000 11,970,000 Nov 13 1,050,000 8,400,001 Des 13 0 0 Jan 14 380,000 760,000 Feb 14 0 0 Maret 14 722,000 1,140,000 April 14 0 0 Mei 14 0 0 Juni 14 663,458 1,326,916

Lampiran 13. LGD, Expected Loss, Unexpected Loss Juni 2014

Bulan Juni 2014

Band 1 250,000

DR 2.66

n Prob Default Cum Prob Default Loss Given Default Expected loss Unexpected Loss 0 0.07 0.07 n= PD tertinggi2 665,000.00 1,330,000.00 3,325,000.00 1 0.19 0.26 n= Cum PD 95 %5 2 0.25 0.50 3 0.22 0.72 4 0.15 0.87 5 0.08 0.95 6 0.03 0.98 Band 2 500,000 DR 0.68

n Prob Default Cum Prob Default

0 0.51 0.51 n= 0 PD tertinggi 338,000.00 - 676,000.00 1 0.34 0.85 n= Cum PD 95 %2 2 0.12 0.97 3 0.03 0.99 Band 3 750,000 DR 0.88

n Prob Default Cum Prob Default

0 0.41 0.41 n= 0 PD tertinggi 663,458.00 - 1,326,916.00 1 0.37 0.78 n= Cum PD 95 %2 2 0.16 0.94 3 0.05 0.99 Band 4 1,000,000 DR 0.98

n Prob Default Cum Prob Default

0 0.38 0.38 n= 0 PD tertinggi 980,000.00 - 1,960,000.00 1 0.37 0.74 n= Cum PD 95 %2 2 0.18 0.92 3 0.06 0.98 Band 5 1,250,000 DR 0.00

n Prob Default Cum Prob Default

0 0.38 0.38 n= 0 PD tertinggi - - -1 0.37 0.74 n= Cum PD 95 %2

2 0.18 0.92 3 0.06 0.98

Lampiran 14. Perhitungan LGD, EL dan UL Januari 2014 dan November 2013

Bulan Januari 2014

Band 1 250,000.0 DR

-n Prob Default Cum Prob Default Loss Given Default Expected loss Unexpected Loss 0 1.00000 1.000 n= - PD tertinggi - - -1 - 1.000 n= - Cum PD 95 %

Band 2 500,000.0 DR 0.7600

n Prob Default Cum Prob Default

0 0.46767 0.47 n= 0 PD tertinggi 380,000.00 - 760,000.00 1 0.35543 0.82 n= Cum PD 95 %2 2 0.13506 0.96 3 0.03422 0.99 Total - 760,000.00 Bulan November 2013 Band 1 250,000.0 DR 4.200

n Prob Default Cum Prob Default Loss Given Default Expected loss Unexpected Loss 0 0.01500 0.015 n= 4 PD tertinggi 1,050,000.10 4,200,000.41 8,400,000.82 1 0.06298 0.078 n= 8 Cum PD 95 % 2 0.13226 0.210 3 0.18517 0.395 4 0.19442 0.590 5 0.16332 0.753 6 0.11432 0.867 7 0.06859 0.936 8 0.03601 0.972 9 0.01681 0.989 Total 4,200,000.41 8,400,000.82

Lampiran 15. Perhitungan total EL dan UL November 2013 dan Januari 2014

Potensi Kerugian Pembiayaan Mikro Bulan november 2013

n Prob Default Loss Given Default Expected loss Unexpected Loss 1 1 - 250,000 4 0.194423648 1,050,000.10 4200000.41 8 0.036011162 8,400,000.82 2 250,001 - 500,000 0 1 0 0 0 1 0 3 500,001 - 750,000 0 1 - 0 0 1 -4 750,001 - 1,000,000 0 1 0 0 0 1 0 5 1000,001 - 1,250,000 0 1 0 0 0 1 0 6 1,250,001 - 1,500,000 0 1 0 0 0 1 0 7 1,500,001 - 1,750,000 0 1 0 0 0 1 0 8 1,750,001 - 2,000,000 0 1 0 0 0 1 0 9 2,000,001- 2,250,000 0 1 0 0 0 1 0 10 2,250,001- 2,500,000 0 1 0 0 0 0 1 0 Total 4,200,000.41 8,400,000.82 Band (Rp)

Potensi Kerugian Pembiayaan Mikro Bulan januari 2014

n Prob Default Loss Given Default Expected loss Unexpected Loss 1 1 - 250,000 0 1 - -0 1 -2 250,001 - 500,000 0 0.468 380,000.00 -2 0.135 760,000.0 3 500,001 - 750,000 0 1 - 0 0 1 -4 750,001 - 1,000,000 0 1 0 0 0 1 0 5 1000,001 - 1,250,000 0 1 0 0 0 1 0 6 1,250,001 - 1,500,000 0 1 0 0 0 1 0 7 1,500,001 - 1,750,000 0 1 0 0 0 1 0 8 1,750,001 - 2,000,000 0 1 0 0 0 1 0 9 2,000,001- 2,250,000 0 1 0 0 0 1 0 10 2,250,001- 2,500,000 0 1 0 0 0 0 1 0 Total - 760,000.00 Band (Rp)

Lampiran 16. Perhitungan total EL dan UL Maret 2014

Potensi Kerugian Pembiayaan Mikro Bulan maret 2014

n Prob Default Loss Given Default Expected loss Unexpected Loss

1 1 - 250,000 0 1 - 0 0 1 -2250,001 - 500,000 0 1 0 0 0 1 0 3500,001 - 750,000 0 0.467666427 570,000.00 0 2 0.135062064 1,140,000.00 4 750,001 - 1,000,000 0 1 0 0 0 1 0 51000,001 - 1,250,000 0 1 0 0 0 1 0 61,250,001 - 1,500,000 0 1 0 0 0 1 0 71,500,001 - 1,750,000 0 1 0 0 0 1 0 81,750,001 - 2,000,000 0 1 0 0 0 1 0 92,000,001- 2,250,000 0 1 0 0 0 1 0 102,250,001- 2,500,000 0 1 0 0 0 0 1 0 Total - 1,140,000.00 Band (Rp)

Lampiran 17. Perhitungan total EL dan UL Mei 2014

Potensi Kerugian Pembiayaan Mikro Bulan mei 2014

n Prob Default Loss Given Default Expected loss Unexpected Loss

1 1 - 250,000 0 1 0 0 0 1 0 2250,001 - 500,000 0 1 0 0 0 1 0 3500,001 - 750,000 0 1 - 0 0 1 0 4 750,001 - 1,000,000 0 1 0 0 0 1 0 51000,001 - 1,250,000 0 1 0 0 0 1 0 61,250,001 - 1,500,000 0 1 0 0 0 1 0 71,500,001 - 1,750,000 0 1 0 0 0 1 0 81,750,001 - 2,000,000 0 1 0 0 0 1 0 92,000,001- 2,250,000 0 1 0 0 0 1 0 102,250,001- 2,500,000 0 1 0 0 0 0 1 0 Total 0 0 Band (Rp)

Lampiran 18 . Perhitungan CAR metode Standar

BMT CAR (Capital Adequacy Ratio)

Aktiva Tertimbang Menurut Resiko ( ATMR )

21,086,100.00

Rek antar kantor - No Komponen ATMR Jumlah Bobot ATMR

Tabungan Pada Bank 603,943,137.00 1 Kas 21,086,100 0% -Tabungan Pada BMT lain - 2 Simpanan di di Bank 603,943,137 20% 120,788,627

Total Pembiayaan 2,304,578,792.01 3 Simpanan Di BMT / Kop lain - 100%

-Total Investasi - 4 Pembiayaan 2,304,578,792 100% 2,304,578,792 Cadangan Penghapusan Pembiayaan - 5 Investasi - 100%

-Total Aktiva Produktif 2,908,521,929.01 6 Aktiva tetap dan inventaris 31,079,583 100% 31,079,583 Aktiva Tetap 31,079,583.42 7 Aktiva lainya 80,850,771 100% 80,850,771 Aktiva Lain Lain 80,850,771.38 Al-Qordhul Hasan 6,000.00 Jumlah ATMR 3,041,538,384 2,537,297,774 Lainnya -Total Aktiva 3,041,544,383.81 Modal inti Kewajiban segera dibayar -Total Simpanan 337,742,345.90 1 Modal simpanan Pokok 451,141,024 100% 451,141,024 Total Deposito 3,000,000.00 2 Simpanan Wajib - 100%

-Pembiayaan yg Diterima 2,085,093,004.00 3 Simpanan Pokok Khusus - 100%

-Hutang Lancar 106,011,021.54 Pasiva Lainya - 4 Modal Hibah / donasi - 100%

-ZIS - 5 Cadangan Umum - 100%

-Modal 6 Laba/SHU tahun lalu - 100%

-Simpanan Pokok 451,141,023.74 7 Laba/SHU tahun berjalan 58,556,989 30% 17,567,097 Simpanan Wajib Jumlah Modal Inti 468,708,120 Simpanan Pokok khusus Modal Pendukung Donasi/ hibah 1 Penyertaan pihak ketiga - 100%

-Cadangan 2 Dana Program - 100%

-SHU/Laba Rugi Tahun lalu - 3 Lainnya (Modal Pinjaman) - 100%

-SHU/Laba Rugi Tahun berjalan 58,556,988.64 4 PPAP (Maksimum 1.25 % dari ATMR) - 100% -Penyertaan - Jumlah Modal Pendukung

-Dana Program - Jumlah Modal 468,708,120

Lainya (Modal Pinjaman)

-Total Modal 509,698,012.38 2 Modal Minimum (12,5% dari ATMR ) 317,162,222 3 Jumlah kekurangan Modal

Total Pasiva 3,041,544,383.81 (Jumlah Modal - Modal Minimum) 151,545,899

4 Rasio Modal ( C A R ) Modal 18.47% ATMR PASIVA NERACA YG TELAH DIVERIFIKASI AKTIVA Kas Komponen Modal

Lampiran 19 . Perhitungan CAR metode CreditRisk

BMT CAR (Capital Adequacy Ratio)

Aktiva Tertimbang Menurut Resiko ( ATMR )

21,086,100.00

Rek antar kantor - No Komponen ATMR Jumlah Bobot ATMR

Tabungan Pada Bank 603,943,137.00 1 Kas 21,086,100 0% -Tabungan Pada BMT lain - 2 Simpanan di di Bank 603,943,137 20% 120,788,627

Total Pembiayaan 2,304,578,792.01 3 Simpanan Di BMT / Kop lain - 100%

-Total Investasi - 4 Pembiayaan 2,304,578,792 0.35% 8,112,117 Cadangan Penghapusan Pembiayaan - 5 Investasi - 100%

-Total Aktiva Produktif 2,908,521,929.01 6 Aktiva tetap dan inventaris 31,079,583 100% 31,079,583 Aktiva Tetap 31,079,583.42 7 Aktiva lainya 80,850,771 100% 80,850,771 Aktiva Lain Lain 80,850,771.38 Al-Qordhul Hasan 6,000.00 Jumlah ATMR 3,041,538,384 240,831,100 Lainnya -Total Aktiva 3,041,544,383.81 Modal inti Kewajiban segera dibayar -Total Simpanan 337,742,345.90 1 Modal simpanan Pokok 451,141,024 100% 451,141,024 Total Deposito 3,000,000.00 2 Simpanan Wajib - 100%

-Pembiayaan yg Diterima 2,085,093,004.00 3 Simpanan Pokok Khusus - 100%

-Hutang Lancar 106,011,021.54 Pasiva Lainya - 4 Modal Hibah / donasi - 100%

-ZIS - 5 Cadangan Umum - 100%

-Modal 6 Laba/SHU tahun lalu - 100%

-Simpanan Pokok 451,141,023.74 7 Laba/SHU tahun berjalan 58,556,989 30% 17,567,097 Simpanan Wajib Jumlah Modal Inti 468,708,120 Simpanan Pokok khusus Modal Pendukung Donasi/ hibah 1 Penyertaan pihak ketiga - 100%

-Cadangan 2 Dana Program - 100%

-SHU/Laba Rugi Tahun lalu - 3 Lainnya (Modal Pinjaman) - 100%

-SHU/Laba Rugi Tahun berjalan 58,556,988.64 4 PPAP (Maksimum 1.25 % dari ATMR) - 100% -Penyertaan - Jumlah Modal Pendukung

-Dana Program - Jumlah Modal 468,708,120

Lainya (Modal Pinjaman)

-Total Modal 509,698,012.38 2 Modal Minimum (12,5% dari ATMR ) 19,266,488 3 Jumlah kekurangan Modal

Total Pasiva 3,041,544,383.81 (Jumlah Modal - Modal Minimum) 449,441,632 4 Rasio Modal ( C A R ) Modal 194.62% ATMR PASIVA NERACA YG TELAH DIVERIFIKASI AKTIVA Kas Komponen Modal

Lampiran 20. Kuesioner penilaian peringkat faktor-faktor internal dan eksternal yang memengaruhi strategi penambahan Jumlah debitur dengan berbasis penilaian rasio kecukupan modal pada KSB

SRATEGI PENINGKATAN JUMLAH DEBITUR BERBASIS

ANALISIS PENILAIAN RASIO KECUKUPAN MODAL PADA

LKM KOPERASI SEJAHTERA BANGSAKU

Oleh : Ade Rachmawan

Gambaran Ringkas

Survei ini merupakan program penelitian Tesis pada program Magister Ilmu Manajemen, Sekolah Pascasarjana, Institut Pertanian Bogor. Survei ini bertujuan untuk menyelesaikan tesis, sebagai salah satu syarat memperoleh gelar Magister Sains. Informasi yang didapatkan dari survei ini akan dirahasiakan dan hanya digunakan untuk kepentingan akademik. Analisis dan tabulasi akan dilakukan secara gabungan, sehingga informasi setiap responden tidak akan diketahui. Atas kerjasamanya, saya mengucapkan terima kasih.

Lanjutan Lampiran 20

KUESIONER PERINGKAT FAKTOR-FAKTOR INTERNAL DAN EKSTERNAL Identitas Responden Nama Responden : Pendidikan : Jenis Kelamin : Jabatan : Tanggal Pengisian : Alamat dan Tlp : Tujuan

Mendapatkan penilaian para responden, baik internal maupun eksternal terhadap tingkat kemampuan organisasi dalam bereaksi terhadap faktor-faktor dalam operasional srategi penambahan jumlah debitur berbasis analisis penilaian rasio kecukupan modal pada LKM Koperasi Sejahtera Bangsaku

Petunjuk Umum

1. Pengisian kuesioner dilakukan secara tertulis oleh responden.

2. Jawaban merupakan pendapat pribadi dari masing-masing responden.

3. Dalam pengisian kuesioner, responden diharapkan untuk melakukannya secara sekaligus (tidak tertunda) untuk menghindari inkonsistensi jawaban. 4. Seluruh definisi yang digunakan dalam kuesioner ini sepenuhnya menjadi hak

responden, dalam artian bahwa responden dapat saja memiliki pandangan berbeda mengenai suatu faktor di dalam kuesioner ini, dengan responden lainnya, ataupun dengan peneliti. Hal ini dibenarkan jika dilengkapi dengan alasan kuat.

Lanjutan Lampiran 20 Petunjuk Khusus

1. Pemberian Peringkat/Rating terhadap faktor-faktor operasional internal faktor kekuatan, atau kelemahan yang ada pada kuesioner ini, seperti yang dipaparkan di bawah ini :

Untuk faktor yang menjadi Kelemahan diisikan peringkat : 1 = Tidak Penting

2 = Agak Penting

Untuk faktor yang menjadi Kekuatan diisikan peringkat : 3 = Penting

4 = Sangat Penting

2. Pemberian Peringkat/Rating terhadap faktor-faktor operasional eksternal yang ada pada kuesioner ini, seperti yang dipaparkan di bawah ini :

Untuk faktor yang menjadi Ancaman diisikan peringkat : 1 = Sangat Rendah

2 = Rendah

Untuk faktor yang menjadi Peluang diisikan peringkat : 3 = Tinggi

4 = Sangat Tinggi

3. Penentuan Peringkat/Rating merupakan pandangan masing-masing responden terhadap faktor-faktor operasional internal (Strenghts dan Weaknesses) dan eksternal (Opportunities dan Threats) yang telah ada.

Lanjutan Lampiran 20

A. Faktor Strategik Internal :

Faktor-faktor internal yang memengaruhi perusahaan dalam srategi peningkatan jumlah debitur berbasis analisis penilaian rasio kecukupan modal pada LKM Koperasi Sejahtera Bangsaku

No Faktor Internal (Kelemahan) Skor

1 2

1 Pengembangan SDM belum terencana 2 Modal kerja untuk Penyaluran Pembiayaan 3 Modal(equity) sulit bertambah

No Faktor Internal (Kekuatan) Skor

3 4

1 Metode Grameen yang sudah teruji

2 Dukungan/Support pendiri (termasuk Peramu) 3 Loyalitas SDM tinggi

B. Faktor Strategik Eksternal :

Faktor-faktor eksternal yang memengaruhi perusahaan dalam srategi peningkatan jumlah debitur berbasis analisis penilaian rasio kecukupan modal pada LKM Koperasi Sejahtera Bangsaku

No Faktor Eksternal (Ancaman) Skor

1 2

1 Persaingan dengan lembaga Keuangan Lain (MBK,BTPN)

2 Bencana alam (Longsor dan Gempa)

No Faktor Eksternal (Peluang) Skor

3 4

1 Segmen Pasar Pembiayaan Mikro Masih besar 2 BANK umum Syariah sebagai sumber pendanaan 3 Sedikitnya LKM lain yang beroperasi di Tasik 4 Kultur Masyarakat sbg wirausahawan tinggi

Lampiran 21. Kuesioner penilaian bobot faktor-faktor internal dan eksternal yang memengaruhi strategi peningkatan jumlah debitur berbasis analisis penilaian rasio kecukupan modal pada LKM KSB

SRATEGI PENINGKATAN JUMLAH DEBITUR BERBASIS

ANALISIS PENILAIAN RASIO KECUKUPAN MODAL PADA

LKM KOPERASI SEJAHTERA BANGSAKU

Oleh : Ade Rachmawan

Gambaran Ringkas

Survei ini merupakan program penelitian Tesis pada program Magister Ilmu Manajemen, Sekolah Pascasarjana, Institut Pertanian Bogor. Survei ini bertujuan untuk menyelesaikan tesis, sebagai salah satu syarat memperoleh gelar Magister Sains. Informasi yang didapatkan dari survei ini akan dirahasiakan dan hanya digunakan untuk kepentingan akademik. Analisis dan tabulasi akan dilakukan secara gabungan, sehingga informasi setiap responden tidak akan diketahui. Atas kerjasamanya, saya mengucapkan terima kasih.

Lanjutan Lampiran 21

KUESIONER BOBOT FAKTOR-FAKTOR INTERNAL DAN EKSTERNAL Identitas Responden Nama Responden : Pendidikan : Jenis Kelamin : Jabatan : Tanggal Pengisian : Alamat dan Tlp : Tujuan

Mendapatkan penilaian para responden terhadap tingkat kepentingan faktor-faktor dalam operasional strategi peningkatan jumlah debitur berbasis analisis penilaian rasio kecukupan modal pada LKM koperasi SEJAHTERA BANGSAKU.

Petunjuk Umum

5. Pengisian kuesioner dilakukan secara tertulis oleh responden.

6. Jawaban merupakan pendapat pribadi dari masing-masing responden.

7. Dalam pengisian kuesioner, responden diharapkan untuk melakukannya secara sekaligus (tidak tertunda) untuk menghindari inkonsistensi jawaban. 8. Seluruh definisi yang digunakan dalam kuesioner ini sepenuhnya menjadi hak

responden, dalam artian bahwa responden dapat saja memiliki pandangan berbeda mengenai suatu faktor di dalam kuesioner ini, dengan responden lainnya, ataupun dengan peneliti. Hal ini dibenarkan jika dilengkapi dengan alasan kuat.

Petunjuk Khusus

1. Pemberian bobot terhadap faktor-faktor operasional internal dan eksternal yang ada pada kuesioner ini, berarti seperti yang dipaparkan di bawah ini :

1 = Tidak Penting 2 = Agak penting 3 = penting

4 = Sangat Penting

2. Penentuan bobot merupakan pandangan masing-masing responden terhadap faktor-faktor operasional internal (Strenghts dan Weaknesses) dan eksternal (Opportunities dan Threats) yang telah ada.

3. Penentuan bobot merupakan pandangan masing-masing responden terhadap faktor-faktor operasional internal (Strenghts dan Weaknesses) dan eksternal (Opportunities dan Threats) yang telah ada.

Lanjutan Lampiran 21

C. Faktor Strategik Internal :

Faktor-faktor internal yang memengaruhi perusahaan dalam srategi

peningkatan jumlah debitur berbasis analisis penilaian rasio kecukupan modal pada LKM Koperasi Sejahtera Bangsaku

No Faktor Internal (Kelemahan) 1 2 3 4 Bobot

1 Pengembangan SDM belum terencana 2 Modal kerja untuk Penyaluran Pembiayaan 3 Modal(equity) sulit bertambah

No Faktor Internal (Kekuatan) Bobot

1 2 3 4 1 Metode Grameen yang sudah teruji

2 Dukungan/Support pendiri (termasuk Peramu) 3 Loyalitas SDM Tinggi

D. Faktor Strategik Eksternal :

Faktor-faktor eksternal yang memengaruhi perusahaan dalam srategi

penambahan jumlah debitur berbasis analisis penilaian rasio kecukupan modal pada LKM Koperasi Sejahtera Bangsaku

No Faktor Eksternal (Ancaman) Bobot

1 2 3 4 1 Persaingan dengan lembaga Keuangan Lain (BTPN

dan MBK)

2 Bencana Alam (longsor dan Gempa) 3

No Faktor Eksternal (Peluang) Bobot

1 2 3 4 1 Segmen Pasar Pembiayaan Mikro Masih besar

2 BANK umum Syariah sebagai sumber pendanaan 3 Sedikitnya LKM lain yang beroperasi di Tasik