4. HASIL PENELITIAN DAN ANALISIS

4.1 Gambaran Umum Sampel

Setelah dilakukan seleksi, penelitian kali ini dilakukan dengan data 23 perusahaan manufaktur yang terdaftar di Dhaka Stock Exchange dan Chittagong

Stock Exchange mulai tahun 2009-2016. Dengan periode pengamatan selama 8

tahun, sampel perusahaan yang digunakan berjumlah 184 pengamatan. Seleksi sampel dilakukan berdasarkan pada kriteria yang telah ditentukan sebelumnya. Berikut ini adalah rincian penentuan sampel penelitian:

Tabel 4.1 Tabel Sampel

Kriteria sampel Jumlah

Jumlah perusahaan manufaktur di Bangladesh 194

Data Net Income, Number of preferred stock, dan average share dari Bloomberg untuk menghitung EPS yang tidak tersedia

(88)

Data tanggal publikasi laporan keuangan perusahaan tidak lengkap (62)

Data stock price price yang tidak tersedia (21)

Jumlah perusahaan sampel yang memenuhi kriteria 23

Jumlah pengamatan selama 8 tahun 184

Keseluruhan daftar perusahaan yang digunakan dalam penelitian ini dapat dilihat pada lampiran 1.

4.1.1 Earning Per Share (EPS)

Nilai EPS dihitung dengan net income dikurangi dividend on preffered stock kemudian dibagi dengan weighted average of outstanding share. Nilai EPS menggambarkan respon dari internal perusahaan terhadap informasi akuntansi profitabilitas perusahaan. Berikut ini merupakan contoh perhitungan EPS menggunakan formula (2.2) pada perusahaan ALLTEX di tahun 2016:

Tabel 4.2 Tabel Data untuk Perhitungan EPS

Net Income 21,267,164

Preffered Dividend 0

Weighted Average of common share 55,968,000

𝐸𝑃𝑆 =21267164 −0

55698000 =0.37999

Hasil perhitungan EPS untuk perusahaan ALLTEX pada tahun 2016 adalah 0.37999. Hal ini menunjukan bahwa laba yang diperoleh perusahaan adalah 0.37999 per lembar saham.

4.1.2 Stock Return

Stock Return dalam penelitian ini dihitung dengan Cummulative Abnormal Return (CAR), yang merupakan jumlah dari abnormal return selama 11 hari (5

hari sebelum dan 5 hari sesudah publikasi laporan keuangan). Stock Return memberi gambaran respon pasar terhadap informasi laba perusahaan. Abnormal

return didapatkan dari selisih antara stock return harian dengan return index

harga pasar harian. Untuk mendapatkan nilai stock return akan dilakukan melalui 3 langkah, yakni menghitung stock return harian, return index harga pasar harian , dan terakhir menjumlah selisih antara stock return harian dengan return index harga pasar harian selama 11 hari. Berikut ini merupakan contoh perhitungan

stock return pada perusahahaan ALLTEX di tahun 2016:

1. Menghitung stock return harian (𝑹𝒊𝒕)

Stock return dalam model konservatisme penelitian ini menggambarkan

respon pasar terhadap informasi keuangan perusahaan, terutama ketika terjadi kerugian dan keuntungan. Jika hasil stock return negative perusahaan cenderung lebih konservatis. Perhitungan dilakukan dengan mengurangi harga saham hari t dengan harga saham hari t-1 kemudian dibagi dengan harga saham hari t-1. Tanggal yang menjadi acuan dalam pengambilan harga saham adalah tanggal publikasi laporan keuangan. Untuk data harga saham dan IHSG sebelum dan sesudah menyesuaikan dengan data harga saham yang tersedia pada data Bloomberg. 𝑅𝑖𝑡 akan dihitung per hari.

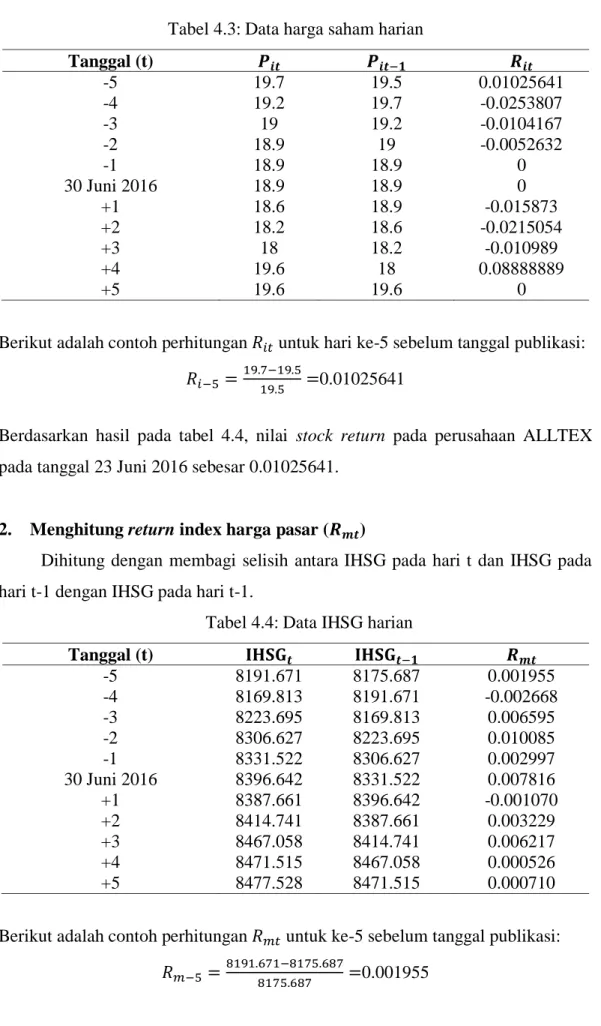

Tabel 4.3: Data harga saham harian Tanggal (t) 𝑷𝒊𝒕 𝑷𝒊𝒕−𝟏 𝑹𝒊𝒕 -5 19.7 19.5 0.01025641 -4 19.2 19.7 -0.0253807 -3 19 19.2 -0.0104167 -2 18.9 19 -0.0052632 -1 18.9 18.9 0 30 Juni 2016 18.9 18.9 0 +1 18.6 18.9 -0.015873 +2 18.2 18.6 -0.0215054 +3 18 18.2 -0.010989 +4 19.6 18 0.08888889 +5 19.6 19.6 0

Berikut adalah contoh perhitungan 𝑅𝑖𝑡 untuk hari ke-5 sebelum tanggal publikasi: 𝑅𝑖−5=

19.7−19.5

19.5 =0.01025641

Berdasarkan hasil pada tabel 4.4, nilai stock return pada perusahaan ALLTEX pada tanggal 23 Juni 2016 sebesar 0.01025641.

2. Menghitung return index harga pasar (𝑹𝒎𝒕)

Dihitung dengan membagi selisih antara IHSG pada hari t dan IHSG pada hari t-1 dengan IHSG pada hari t-1.

Tabel 4.4: Data IHSG harian

Tanggal (t) 𝐈𝐇𝐒𝐆𝒕 𝐈𝐇𝐒𝐆𝒕−𝟏 𝑹𝒎𝒕 -5 8191.671 8175.687 0.001955 -4 8169.813 8191.671 -0.002668 -3 8223.695 8169.813 0.006595 -2 8306.627 8223.695 0.010085 -1 8331.522 8306.627 0.002997 30 Juni 2016 8396.642 8331.522 0.007816 +1 8387.661 8396.642 -0.001070 +2 8414.741 8387.661 0.003229 +3 8467.058 8414.741 0.006217 +4 8471.515 8467.058 0.000526 +5 8477.528 8471.515 0.000710

Berikut adalah contoh perhitungan 𝑅𝑚𝑡 untuk ke-5 sebelum tanggal publikasi: 𝑅𝑚−5= 8191.671−8175.687

Berdasarkan hasil pada tabel 4.5, nilai return IHSG harian pada perusahaan ALLTEX pada tanggal 23 Juni 2016 sebesar 0.001955.

3. Menghitung cumulative abnormal return (𝑪𝑨𝑹𝒊𝒕)

Merupakan selisih antara stock return harian dengan IHSG harian. Tabel 4.5: Data cumulative abnormal return harian

Tanggal 𝑹𝒊𝒕 𝑹𝒎𝒕 𝑨𝑹𝒊𝒕 -5 0.01025641 0.001955 0.0083013 -4 -0.0253807 -0.002668 -0.0227124 -3 -0.0104167 0.006595 -0.0170119 -2 -0.0052632 0.010085 -0.0153477 -1 0 0.002997 -0.0029970 30 Juni 2016 0 0.007816 -0.0078161 +1 -0.015873 -0.001070 -0.0148034 +2 -0.0215054 0.003229 -0.0247339 +3 -0.010989 0.006217 -0.0172063 +4 0.08888889 0.000526 0.0883625 +5 0 0.000710 -0.0007098 𝑪𝑨𝑹𝒊𝒕 -0.026675

Berikut adalah contoh perhitungan 𝐴𝑅𝑖𝑡 untuk tanggal 23 Juni 2016: 𝐴𝑅𝑖𝑡 = 0.01025641 − 0.001955 =0.0083013

Berdasarkan hasil pada tabel 4.6, nilai abnormal return pada perusahaan ALLTEX pada tanggal 23 Juni 2016 sebesar 0.0083013. Dan cumulative

abnormal return selama 11 hari adalah - 0.026675.

4.2 Statistik Deskriptif

Statistik deskriptif bertujuan mendeskripsikan variable yang digunakan dalam penelitian ini. Berikut ini adalah analsis statistik deskriptif untuk 23 perusahaan yang akan diuji.

Tabel 4.6: Hasil Statistik Deskriptif untuk tahun 2009-2016

Sebelum Adopsi Setelah Adopsi Gabungan

EPS Stock return EPS Stock return EPS Stock return

Mean 0.673 -0.089 1.022 0.001 0.848 -0.044

Maximum 3.638 0.537 5.543 0.612 5.543 -7.765 Minimum -0.873 -7.765 -0.800 -0.176 -0.873 0.612

Hasil statistik deskriptif pada tabel 4.7 untuk data sebelum adopsi IFRS rata-rata EPS sebesar 0.8475 dan setelah adopsi IFRS rata-rata EPS sebesar 1.022. Rata-rata EPS mengalami kenaikan sebesar 0.349 dari periode sebelum dan periode sesudah adopsi. Pada periode sebelum adopsi EPS tertinggi dimiliki oleh SAIHAM pada periode 2012, sedangkan EPS terendah METSP pada tahun 2012. Untuk periode setelah adopsi IFRS EPS tertinggi dimiliki oleh RAHIMT pada periode 2016, sedangkan EPS terendah RAHIMA pada tahun 2015. Hasil statistic deskripstif setelah dilakukan penggabungan antara periode sebelum dan sesudah adopsi maka rata-rata EPS menjadi 0.848. EPS maksimum gabungan dimiliki oleh RAHIMT pada periode 2016 dan EPS minimum gabungan METSP pada tahun 2012.

Variabel stock return berdasarkan hasil statistik deskriptif pada tabel 4.7, menunjukan peningkatan sebesar 0.09 dari periode sebelum adopsi ke periode sesudah adopsi. Peningkatan rata-rata stock return dan hasil stock return yang positif pada periode setelah adopsi ini menunjukan bahwa pasar tidak merespon adanya berita buruk yang dilaporkan oleh perusahaan. Pada periode sebelum adopsi stock return maksimal dimiliki oleh MITHUN pada tahun 2011 dan minimum dimiliki FUWC pada tahun 2011. Sedangkan untuk periode sesudah adopsi stock return maksimal dimiliki oleh DSHGAR pada tahun 2013 dan minimum dimiliki MRCI pada tahun 2014. Pada periode gabungan stock return tertinggi dimiliki DSHGAR ditahun 2013 dan nilai rendah dimiliki FUWC ditahun 2011.

1.3 Pemilihan Model Estimasi Regresi Panel

Pengolahan data perusahaan pada penelitian kali ini menggunakan analisis regresi data panel dengan software statistik GRETL. Pengolahan data tersebut, dimulai dengan memilih model terbaik, dilakukan dengan langkah-langkah pengujian berikut ini. Diawali dengan melakukan pengujian terhadap model PLS atau fixed effects dengan uji Chow. Jika p-value uji Chow ≤ 0,05 maka model ini adalah fixed effects. Jika p-value uji Chow >0,05 maka model ini adalahpooled

P-valuenya ≤ 0,05, yang berarti model ini adalah fixed effects. Dikarenakan model terbaik melalui uji Chow adalah fixed effects maka akan dilakukan kembali uji Hausman untuk memastikan model fixed effects atau random effect. Jika p-value Hausman ≤ 0,05 maka model ini adalah fixed effects, namun Jika p-value Hausman >0,05 maka model ini adalah random effect. Dari hasil uji Hausman pada table 4.7 yang menunjukan P-value ≤ 0,05 maka model terbaik yang terpilih adalah fixed effects. Dengan terpilihnya model FE, pengujian dilanjutkan pada langkah berikutnya yaitu uji heteroskedastitas.

Tabel 4.7: Paremeter Pemilihan Model Terbaik

P-Value

Uji Chow 1.03E-08

Uji Hausman 0.0202154

Uji Heteroskedastisitas bertujuan untuk mamastikan apakah dalam model regresi terdapat ketidaksamaan variance dari residual pengamatan. Uji heteroskedastisitas dilakukan dengan groupwise. Batas yang digunakan dalam mengambil keputusan adalah 5%. Hasil uji Heteroskedastitas pada tabel 4.7, ditemukan bahwa P-value senilai 0,00 yang mana lebih kecil dari 5% sehingga terindikasi adanya heteroskedastitas. Oleh karena ada heterokedastisitas, pengujian dilanjutkan pada tahap selanjutnya yaitu pengujian weighted least

square (WLS). Setelah uji WLS hasil menunjukkan bahwa model regresi sudah

baik karena tidak lagi menggandung heterokedastitas. Sehingga model terbaik yang dipilih dalam pengujian kali ini adalah fixed effects yang sudah bebas dari heterokedastisitas. Keseluruhan hasil pengujian GRETL dapat dilihat pada lampiran 2.

Dalam penelitian ini model terbaik yang menungkinkan untuk digunakan adalah pooled least square, fixed effect, dan random effect. Model dipilih berdarkan kriteria yang dijelaskan pada bab sebelumnya. Berikut adalah ringkasan untuk model-model regresi panel yang memungkinkan :

Tabel 4.8: Ringkasan model PLS, fixed effects, dan random effect

PLS fixed effects random effects

coef t-ratio coef t-ratio coef Z const 0.52951 3.00200*** 0.65105 4.22*** 0.61184 3.394*** IFRS 0.40568 2.51000** 0.27689 2.016** 0.31675 2.274** SR −0.113503 −0.1269 −0.592808 −0.7338 −0.442019 −0.5495 DSR 0.26822 1.411 0.09202 0.5399 0.14924 0.8774 SRXDSR 0.16143 0.1786 0.57359 0.7037 0.44446 0.5473 SRXDSRXIFR S 1.94051 0.82 −1.69706 −0.8098 −0.569124 −0.2711 P-value 0.08456 6.41E-09 F 1.97441 4.18357 R-squared 0.052547 0.41998 Adjusted R-squared 0.02593 Within R-squared 0.080124 Chi-square 12.4538 4.4 Uji Hipotesis

Hipotesis yang diuji dalam penelitian ini adalah tingkat konservatisme tetap ada setelah adopsi IFRS. Hipotesis tersebut akan terbukti apabila memenuhi dua kriteria. Kriteria yang pertama adalah masing-masing koefisien 𝛽2 dan 𝛽5 menunjukan hasil signifikan <0.1. Kriteria ini menggabarkan bahwa variable

stock return memberikan pengaruh yang signifikan pada EPS. Sedangkan kriteria

kedua adalah hasil dari 𝛽2 + 𝛽5 > 𝛽2 . Koefisien 𝛽2 merupakan koefisien dari variable stock return dan 𝛽5adalah koefisien untuk variabel hasil perkalian stock

return dengan dummy stock return serta dummy IFRS. Hasil dari 𝛽2 + 𝛽5 diharapkan > 𝛽2 karena hal ini merupakan indikasi bahwa konservatisme tetap ada. Pengujian hipotesis penelitian dilakukan menggunakan model terbaik yang telah terpilih pada pengujian model estimasi sebelumnya yaitu model fixed effects yang sudah bebas dari heterokedastisitas.

Tabel 4.9: Hasil Uji Hipotesis

coef t-ratio p-value

const 0.46247 3.76000 0.00020 *** IFRS 0.34747 3.36100 0.00090 *** SR −0.00361742 −0.004949 0.99610 DSR 0.27674 2.14000 0.03370 ** SRXDSR 0.02898 0.03945 0.96860 SRXDSRXIFRS 2.56436 1.47100 0.14310 R-squared 0.08630 Adjusted R-squared 0.06064 F(5, 178) 3.36254 P-value(F) 0.00630

Notes : *** Significant at 1% level, ** Significant at 5% level, * Significant at 10% level

Dari table 4.9 terlihat bahwa varabel dummy IFRS dan stock return signifikan terhadap EPS. Nilai dari P-value SR yang besar mempengaruhi hasil dari SRXDSR dan SRXDSRXIFRS sehingga hasilnya tidak signifikan. Hasil dari koefisien 𝛽2 dan 𝛽5 tidak menunjukan hasil signifikan <0.1. Sehingga kriteria pertama agar hipotesis diterima tidak terpenuhi. Sedangkan hasil dari 𝛽2 + 𝛽5 = 2.56074258 lebih besar dari hasil dari 𝛽2 = −0.00361742 . Walaupun hasil 𝛽2 + 𝛽5 > 𝛽2 yang merupakan kriteria kedua agar hipotesis diterima, namun koefisien 𝛽2 dan 𝛽5 masing-masing tidak signifikan, sehingga dapat disimpulkan hipotesis 1 ditolak. Sehingga hasil dari penelitian ini adalah tingkat konservatisme tidak terbukti tetap ada setelah adopsi IFRS di Bangladesh.

4.5 Analisis

4.5.1 Temuan dan Interpretasi

Setelah dilakukan pengujian pada 184 pengamatan di Bangladesh untuk periode delapan tahun dari 2009-2016, dengan model terbaik yang digunakan adalah Fixed Effect. Untuk hasil uji hipotesis tidak terbukti sehingga dapat disimpulkan bahwa tingkat konservatisme tidak ada setelah adopsi IFRS di Bangladesh. P-value dari model ini sudah dibawah 5% sesuai dengan kriteria penerimaan hipotesis. Namun untuk nilai dari koefisien 𝛽2 dan 𝛽5 tidak signifikan dikarekan kedua variabel ini tidak memberi dampak pada EPS. Yang mana mengindikasi bahwa pasar tidak terlalu merespon terhadap berita buruk yang dilaporkan oleh perusahaan. Sebenarnya jika meninjau dari hasil 𝛽2 + 𝛽5 > 𝛽2 hal ini sudah cukup mengindikasi bahwa konservatisme sebenernya ada, hanyanya nilai koefisien dari setiap variabelnya masih belum signifikan. Dari dua kriteria agar hipotesis diterima, hanya satu yang terpenuhi.

Variabel dummy IFRS dan dummy stock return menunjukan hasil yang signifikan terhadap variabel dependen (EPS). Kedua hal ini menunjukan bahwa perubahan penerapan IFRS dan respon pasar terhadap informasi keuangan perusahaan memberikan dampak pada kinerja perusahaan yang digambarkan dengan EPS. P-value variabel stock return yang terlalu tinggi menyebabkan variabel stock return menjadi tidak signifikan. Nilai p-value yang terlalu tinggi mengakibatkan perkalian antara variabel dummy IFRS dan dummy stock return tidak dapat menunjukan hasil yang signifikan, meskipun variabel dummy IFRS dan dummy stock return secara terpisah menunjukan hasil yang signifikan. Hal ini yang dapat menjadi penyebab konservatisme tidak terlalu terlihat dalam penelitian ini.

Disamping itu hasil statistik deskiriptif pada table 4.6, menujukan peningkatan rata-rata EPS dan peningkatan rata-rata stock return dari negative menjadi positif. EPS yang meningkat dapat menjadi indikator bahwa perusahaan sedang mengalami kondisi baik atau tidak memiliki banyak informasi negatif. Hal ini didukung dengan adanya kenaikan nilai rata-rata stock return dari negatif menjadi positif, yang menunjukan berita buruk tidak direspon

oleh perusahaan setelah adopsi IFRS. Perusahaan yang mengalami kondisi baik akan membuat berita buruk yang ada di pasar berkurang dan pasar tidak memberikan respon. Sehingga dapat disimpulkan bahwa tingkat konservatisme perusahaan manufaktur di Bangladesh tidak terbukti tetap ada setelah adopsi IFRS.

4 .5.2. Kaitan Temuan dengan Pengetahuan atau Teori

Tingkat konservatisme tidak terbukti tetap ada di Bangladesh setelah melakukan adopsi IFRS di tahun 2013 karena dalam penerapannya, IFRS menggunakan prinsip principle based dan fair value (Krismiaji et al., 2016; Jaijairam, 2013; Dimitropoulos et al., 2013). Dengan IFRS ada pengakuan keuntungan yang disebut unrealized gain dan jika terjadi kerugian ada pengakuan

unrealised loss (The Creative Studio at Deloitte, London, 2011). Pada awalnya

diperkirakan jika unrealized gain dan unrealised loss diakui secara bersamaan maka tingkat konservatisme tetap ada setelah adopsi IFRS. Hal ini terbukti pada penelitian sebelumnya, jika tingkat konservatisme tetap ada (Andre & Filip, 2012; Dimitropoulos et al., 2013; Barth et al., 2008; Hollemans, 2011; Bertin & Moya, 2013; Marzuki & Abdul, 2016).

Namun dalam penelitian ini, data yang dikelolah menunjukan hasil yang berbeda karena IFRS berorientasi pada masa mendatang dan lebih relevan dalam pelaporan keuangannya (Ballas et al., 2010). Hal ini membuat IFRS lebih fokus dalam pengakuan unrealised gain, yang mana hal ini akan mengarah pada value

relevance sehingga tingkat konservatisme tidak terlalu terlihat. Dari data

pengujian dapat dilihat bahwa tingkat konservatisme sebenarnya masih ada karena jika dilihat nilai dari 𝛽2 + 𝛽5 > 𝛽2 hanya saja tidak terlalu menjadi sorotan.