BAB I KAS (CASH)

PENDAHULUAN

as adalah uang tunai, saldo giro perusahaan dan semua unsur yang dapat disamakan dengan uang tunai (dapat diterima sebagai alat pembayaran). Kas meliputi: Uang tunai (kertas/logam) baik yang ada ditangan perusahaan (Cash in hand) atau ada di bank (bank), Cek, demand deposit, money order dan lain-lain.

Untuk memperoleh pendapatan, kas harus diubah terlebih dahulu menjadi persediaan, piutang dst. Sifat kas tidak memiliki identitas kepemilikan, sehingga mudah dipindah tangankan. Dengan kondisi ini maka manajemen harus mengelola kas dengan baik.

Untuk melindungi kas dan menjamin keakuratan catatan akuntansi untuk kas, pengendalian internal (internal contro) yang efektif atas kas merupakan keharusan. Sistem Pengendalian Internal terhadap Kas adalah semua sarana, alat, mekanisme yang digunakan oleh perusahaan untuk:

1. Mengamankan, mencegah pemborosan dan penyalah gunaan kas

2. Menjamin ketelitian dan dapat dipercaya/tidaknya data akuntansi tentang kas 3. Mendorong dicapainya efisiensi, serta

4. Dipatuhinya kebijakan manajemen tentang kas.

Pengawasan akuntansi berkaitan dengan mengamankan kekayaan perusahaan, menjamin ketelitian dan dapat dipercaya/tidaknya data akuntansi Pengawasan administrasi berkaitan dengan efisiensi operasi dan kepatuhan terhadap kebijakan manajemen.

Prinsip Yang Berkaitan Dengan Pengawasan Akuntasi

1. Karyawan yang jujur dan kompeten, serta memiliki tanggung jawab

2. Tanggung jawab yang terkait harus dilaksanakan oleh fungsi-fungsi yang terpisah

4. Catatan akuntansi yang memadai harus terselenggara setiap saat

5. Melaksanakan rotasi tugas untuk karyawan yang melaksanakan kegiatan klerikal

6. Adanya sistem otorisasi

7. Adanya kebiasaan yang baik dalam perusahaan

Pengawasan Internal Terhadap Kas Untuk Menjamin Bahwa 1. Adanya pemisahan antara bagian-bagian yang menangani kas 2. Semua kas yang diterima harus segera disetor ke bank

3. Pengeluaran kas harus ada otorisasi dan sesuai tujuan

4. Semua pengeluaran kas harus menggunakan cek, kecuali pengeluaran yang jumlahnya kecil menggunakan petty cash

1. PELAPORAN KAS

Walaupun pelaporan kas secara relative bersifat langsung, namun terdapat sejumlah masalah yang perlu mendapat perhatian khusus. Masalah-masalah ini berhubungan dengan pelaporan, yakni:

1. Kas yang dibatasi atau restriktif

a. Saldo Kompensasi, adalah saldo kas minimum yang harus tersedia dalam rekening giro atau tabungan, bagi para nasabah yang meminjam uang kepada bank yang bersangkutan.

b. Kas kecil, penggajian dan dana deviden, juga merupakan contoh kas yang disisihkan untuk tujuan tertentu,.

c. Sertifikat deposito (certificates deposit / CDs), sertifikat deposito harus diklasifikasikan sebagai investasi jangka pendek dan bukan kas. Sebab CDs dapat dicairkan apbl telah jatuh tempo, hal ini berarti ada batasan penggunaan kas .

d. Cek Mundur (Postdated Checks), cek yang dapat diuangkan pada tanggal yang tercantum dalam cek tersebut. Cek mundur dapat diklasifikasikan sbg kas setelah tanggal cek tersebut dapat diuangkan.

e. Cek kosong (Not sufficient funds), terjadi karena rekening koran perusahaan yang mengeluarkan cek tidak mempunyai dana, cek dalam keadaan rusak atau

kesalahan informasi yang tercantum dlam cek. Item ini lebih tepat dilaporkan sebagai piutang daripada kas.

f. Biaya yang dibayar dimuka, item seperti perangko, uang muka karyawan, asuransi dibayar dimuka, sewa dibayar dimuka, lebih tepat dilaporkan sebagai biaya dibayar dimuka drpd kas.

g. Cek yang belum dikirimkan (undelivered checks), cek yang telah dibuat tetapi belum diserahkan kepada pihak yang berhak menerima. Jika pada tanggal neraca terdapat item seperti ini, maka dapat diklasifikasikan sebagai kas. h. Kas yang dibatasi (restricted cash) diklasifikasi dalam kelompak Aktiva

Lancar atau Aktiva Jangka Panjang, tergantung pada tanggal ketersediaan atau pengeluaran.

2. Overdraft Bank

Terjadi apabila suatu cek ditulis dalam jumlah yang melebihi rekening kas. Hal itu harus dilaporkan dalam kelompok kewajiban lancer dan biasanya ditambahkan ke dalam jumlah yang dilaporkan sebagai hutang usaha.

3. Ekuivalen kas

Merupakan investasi jangka pendek yang sangat likuid, yang: 1. Segera bisa dikonversi menjadi sejumlah kas yang diketahui, dan

2. Begitu dekat dengan jatuh temponya sehingga risiko perubahan suku bunga tidak signifikan.

1.1 Akuntansi Terhadap Kas

Untuk menampung transaksi yang menyangkut kas dalam perusahaan, diselenggarakan akun/rekening berikut:

1. Kas atau Bank, digunakan untuk menampung transaksi penerimaan dan pengeluaran kas melalui kasir (di dalam perusahaan), termasuk penerimaan dari dan pengeluaran (setoran tunai ke bank).

2. Kas Kecil, Merupakan sejumlah dana yang dibentuk khusus untuk pengeluaran yang bersifat rutin dan relatif kecil jumlahnya. Kas kecil yang jumlahnya dibatasi itu, secara periodik atau setiap uang kas kecil hampir habis diisi kembali.

3. Selisih kas, digunakan untuk menampung perbedaan jumlah fisik kas berdasarkan cash opname dengan jumlah kas menurut catatan pembukuannya. Hal ini bersifat sementara saja, sebelum sebab terjadinya selisih ditemukan.

1.2 Anggaran Kas

1.2.1 Pengertian Anggaran Kas

Kas merupakan alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum perusahaan. Anggaran merupakan rencana keuangan periodik yang disusun berdasarkan program yang telah disahkan dan merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan moneter untuk jangka waktu tertentu.

Anggaran kas (Cash Budget) ialah anggaran yang merencanakan secara lebih terperinci tentang jumlah kas beserta perubahan-perubahan dari waktu ke waktu selama periode yang akan datang, baik perubahan yang berupa permintaan kas, maupun perubahan yang berupa pengeluaran kas. Anggaran kas merupakan alat penting dalam proses perencanaan dan pengendalian keuangan perusahaan, karena di dalam nya terdapat estimasi penerimaan dan pengeluaran kas untuk periode tertentu dimasa datang sehingga akan bisa diketahui kapan perusahaan dalam keadaan defisit kas atau surplus kas.

1.2.2 Tujuan Utama Anggaran Kas

Memberikan taksiran posisi kas pada akhir setiap periode sebagai hasil dari operasi yang dijalankan, yaitu dengan membandingkan uang kas mausk dan uang kas keluar. Sehingga saldo kas akhir pada suatu periode akan sama dengan kas awal ditambah penerimaan dan dikurangi dengan pengeluaran kasa dalam suatu periode.

1. Mengetahui kelebihan atau kekurangan kas pada waktu nya. Defisit bila saldo kas awal ditambah dengan penerimaan kas lebih kecil dari penegeluaran kas dalam satu periode. Sehingga keadaan ini harus diwaspadai oleh perusahaan.

2. Menentukan kebutuhan pembiayaan atau kelebihan kas menganggur untuk investasi

3. Menyelaraskan kas dengan modal, pendapatan, beban, investasi dan utang 4. Sebagai dasar kebijakan pemberian kredit. Besar kecilnya kas yang tersedia

akan menunjukkan kemampuan perusahaan dalam membelanjaakan modal kerjanya. Kemampuan membelanjakan modal kerja ini pada akhirnya juga akan menjadi dasar bagi perusahaan untuk menggunakan kebijakan kredit sebagai upaya untuk meningkatkan volume penjualan.

1.2.3 Fungsi Anggaran Kas

1. Menunjukkan jumlah dan waktu kas perusahaan dimasa yang akan datang 2. Memberikan dasar untuk melakukan tindakan perbaikan jika jumlah kas

dalam anggaran tidak cocok dengan jumlah yang sebenarnya terjadi 3. Anggaran kas memberikan dasar evaluasi atas kinerja manajer keuangan 1.3 Sumber dan Penggunaan kas

Sumber Kas:

1. Hasil Penjualan produk/jasa secara tunai 2. Hasil penagihan piutang perusahaan

3. Pendapatan lain seperti bunga bank, jasa giro, deviden

4. Adanya pengurangan pada aktiva tetap, seperti penjualan aktiva 5. Penerimaan diluar penghasilan seperti kredit bank, penjualan obligasi, 6. Penambahan modal sendiri oleh pemilik

Penggunaan Kas

1. Berbagai pembayaran untuk operasional perusahaan seperti biaya tenaga kerja, biaya penjualan, dan biaya administrasi

2. Pembayaran pada kreditur, baik berupa bunga maupun angsurannya 3. Penambahan berbagai aktiva tetap seperti pembelian aktiva tetap

4. Pembayaran pada pemilik modal, seperti pembayaran deviden atau pengembalian modal

5. Pembayaran pada pemerintah seperti membayar pajak, cukai, materai, restitusi dan lainnya.

1.4 Prosedur Penerimaan Kas

Penerimaan kas dalam perusahaan pada umumnya berasal dari transaksi penjualan barang dengn pembayaran tunai dan penerimaan piutang dari debitor. Secara umum hal-hal yang harus dilakukan dan diperhatikan sehubungan dengan penerimaan kas adalah sebagai berikut:

a. Penerimaan kas harus didukung dengan bukti yang telah mendapat otorisasi dari pejabat perusahaan yang berwenang.

b. Semua kas yang diterima harus segera disetorkan ke bank. Tidak dibenarkan menggunakan uang (kas) yang diterima secara langsung sebelum disetorkan lebih dulu ke bank

c. Fungsi penyimpanan fisik kas harus dipisahkan dari fungsi pencatatan d. Transaksi penerimaan kas di catat dalam buku jurnal penerimaan kas menurut cara (metode) tertuntu, didukung oleh bukti penerimaan kas yang telah diotorisasi pejabat perusahaan yang berwenang dan dilampiri dengan dokumen transaksi yang terkait;

e. Tiap akhir periode tertentu (harian,mingguan,bulanan) dibuat laporan penerimaan kas.

1.5 Prosedur Pengeluaran Kas

Dalam perusahaan yang mengelola kas dengan menerapkan sistem voucher, semua pengeluaran kas dilakukan dengan menggunakan cek, termasuk pengeluaran untuk pembentuk dan penggantian dana kas kecil. Bukti pengeluan kas didukung oleh dokumen-dokumen yang terkait dengan transaksi.

1.5.1 Kas Kecil (Petty Cash)

Kas kecil adalah dana yang dibentuk untuk membiayai pengeluaran rutin perusahaan dan jumlahnya relatif kecil.

Metode Pencatatan Kas kecil

1. Sistem dana tetap (imprest fund system)

2. Sistem dana berfluktuasi (Fluctuating fund system) Sistem Dana Tetap (Imprest fund system)

1. Seseorang yang ditugasi untuk mengawasi kas kecil diberikan sejumlah kecil uang untuk melakukan pembayaran bernilai kecil. Transfer dana ke kas kecil dicatat sbb;

Kas Kecil 300.000 Kas 300.000

2. Ketika pengeluaran dilakukan, pengawas kas kecil mendapatkan tanda terima yang telah ditanda-tangani dari setiap individu yang menerima pembayaran kas tersebut. Petugas ini tidak melakukan pencatatan sampai dana diisi kembali.

3. Ketika kas kecil mulai menipis, pengawas dapat meminta tambahan kas dari kasir umum untuk pengisian kembali yang didukung oleh tanda terima kas kecil dan bukti pengeluaran lain.

Pencatatan transaksi dilakukan berdasarkan penerimaan kas kecil, Misalnya: Beban perlengkapan kantor 42.000

-Beban perangko 53.000

-Beban Hiburan 76.000

-Selisis Kas 2.000

Kas 173.000

4. Jika diputuskan bahwa jumlah kas yang terdapat dalam dana kas kecil berlebihan, penyesuaian dibuat sebagai berikut.

Misal untuk penurunan dana kas kecil dari 300.000 menjadi 250.000. Kas 50.000

-Kas Kecil - 50.000

1. Sistem Dana Berfluktuasi (Fluctuating fund system)

Pada sistem ini akun kas kecil dipakai untuk mencatat transaksi yang mempengaruhi jumlah kas kecil, diantaranya:

1. Pembentukan dana kas kecil,

2. Penggunaan/pengeluaran dana kas kecil, 3. Pengisian dana kas kecil,

4. penambahan dana kas kecil, maupun

Pencatatan dilakukan segera setelah terjadi pengeluaran kas kecil, tidak ditangguhkan s.d. saat pengisian kembali dana kas kecil (spt pada sisitem dana tetap). Akun kas kecil pada dasarya harus menunjukkan saldo pada setiap saat sebesar jumlah dana kas kecil yang ada di kasir kas kecil. Oleh karena itu maka pada sistem ini harus diselenggarakan buku jurnal khusus. Contoh kasus:

Pada tanggal 31 Desember 2005, PT. Shifa membentuk dana kas kecil sebesar Rp. 250.000. Berikut transaksi yang berhubungan dengan kas kecil bulan Des 2005: 5 Desember membayar rekening air & listrik Rp. 47.500

7 Desember membayar rekening telpon & Fax Rp. 125.250 9 Desember dibeli supplies kantor Rp. 17.500

12 Desember Biaya rapat dan pertemuan Rp. 31.250

19 Desember dibayar biaya makan/minum karyawan Rp. 25.000

20 Desember pengisian kembali dana kas kecil, cek sebesar Rp. 196.500 diserahkan kepada kasir kas kecil

23 Desember Dibayar biaya langganan koran Rp. 12.500 27 Desember dibeli Perangko sebesar Rp. 5.000

Jurnal yang dibuat

Tanggal Keterangan Debit Kredit

1/12 Kas Kecil

Kas (Bank) Rp. 250.000 Rp. 250.000

5/12 Biaya Listrik dan Listrik

Kas Kecil Rp. 47.000 Rp. 47.000

7/12 Biaya Telp dan Fax

Kas Kecil Rp. 125.000 Rp. 125.000

9/12 Supplies Kantor Kas Kecil

Rp. 17.500

Rp. 17.500 10/12 Biaya Rapat & Pertemuan

Kas Kecil

Rp. 31.250

Rp. 31.250 19/12 Biaya Makan & Minum Karyawan

Kas Kecil Rp. 25.000 Rp. 25.000 20/12 Kas Kecil Kas (Bank) Rp. 196.500 Rp. 196.500 23/12 Biaya Langganan Koran

Kas Kecil

Rp. 12.500

Rp. 12.500 27/12 Biaya Pos (Perangko)

Kas Kecil

Rp 5.000

(Rp)

Tanggal Rincian Debit Kredit Saldo

1/12 Pembentukan Kas Kecil 250.000 250.000

5/12 Air & Listrik 47.500 202.500

7/12 Telepon & Fax 125.250 77.250

9/12 Supplies Kantor 17.500 59.750

12/12 Rapat & Pertemuan 31.250 28.500

19/12 Makan/Minum kary. 25.000 3.500

20/12 Pengisian kas kecil 196.500 200.000

23/12 Langganan Koran 12.500 187.500

27/12 Pos (Perangko) 5.000 182.500

Pada sistem dana berfluktuasi ini, pada akhir periode tetap harus dilakukan kas opname. Apabila dari hasil kas opname ternyata jumlah dana kas kecil berbeda dengan saldo menurut pembukuan, maka perlu dibuat jurnal penyesuaian (adjustment).

Contoh:

Pada tgl. 31/12 dilakukan kas opname dan ditemukan:

1. kas bon perjalanan dinas Direktur Utama Rp. 150.000 tertgl. 29/12 2. Uang kertas Rp. 24.750

3. Uang logam Rp. 6.250

4. Perangko yang belum terpakai Rp. 3.750

Karena dalam neraca, kas (termasuk kas kecil) harus disajikan sebesar jumlah uang yang benar-benar ada, maka berdasar kas opname tadi perlu dibuat jurnal penyesuaian sebagai berikut:

Jurnal penyesuaian:

Tanggal Keterangan Debit Kredit

31/12 Persediaan Perangko

Uang muka perjalanan dinas Selisih kas*) Biaya Pos Kas Kecil Rp. 3.750 150.000 1.500 Rp. 3.750 151.500

*) selisih kas: 182.500 – (150.000+31.000)

Dengan adanya jurnal ini, maka saldo akun kas kecil yang harus disajikan di neraca per 31 Desember 2005 adalah sebesar Rp. 31.000, sesuai dengan dana kas kecil yang ada (uang logam + uang kertas)

1.5.2 Rekonsiliasi Bank

Dalam pengelolaan kas perusahaan, setiap penerimaan perusahaan sebaiknya harus disetorkan ke bank dan sebaliknya pengeluaran perusahaan harus menggunakan cek. Praktek tersebut sering menyebabkan timbulnya perbedaan antara: saldo kas menurut catatan perusahaan dan saldo kas menurut catatan bank. Pada waktu akan menyusun laporan keuangan, perusahaan harus tahu saldo kas (termasuk kas kecil) yang tepat untuk dilaporkan di Neraca.

Rekonsiliasi bank adalah skedul yang menjelaskan setiap perbedaan antara catatan kas bank dengan catatan kas perusahaan. Apabila perbedaan ini hanya berasal dari transaksi yang belum dicatat oleh bank, maka catatan kas perusahaan dianggap yang benar. Namun apabila beberapa bagian dari perbedaan itu berasal dari pos-pos lain, maka catatan bank atau catatan perusahaan harus disesuaikan.

Berikut di bawah ini ikhtisar yang menyebabkan adanya perbedaan saldo menurut catatan perusahaan dan bank:

NO KETERANGAN BUKU PERUSAHAAN BUKU BANK

1. Deposit in transit (Setoran dalam perjalanan)

Sudah menambah saldo Kas Belum menambah saldo Kas

2. Out standing check (Cek yang sudah dikeluarkan oleh perusahaan tetapi belum dicairkan)

Sudah mengurangi saldo Kas

Belum mengurangi saldo Kas

3. Kesalahan pencatatan Pengaruhnya tergantung jenis kesalahan pencatatannya 4. Tagihan wesel & Bunga langsung

ditagihkan bank

Belum menambah saldo Kas Sudah menambah saldo Kas

5. Bunga giro bank Belum menambah saldo Kas Sudah menambah saldo

6. Biaya administrasi bank Belum mengurangi saldo Kas

Sudah mengurangi saldo Kas

7. Not Sufficient Fund (NSF Check) ; Cek kosong

Sudah menambah saldo kas, harus dikurangi

Tidak mempengaruhi

8. Kekeliruan memasukkan setoran rekening giro oleh bank

Sudah menambah saldo kas Belum menambah saldo kas

Jenis dan tujuan rekonsiliasi bank

Jenis Rekonsiliasi Tujuan

Rekonsiliasi dua kolom Mencari saldo yang tepat/benar

Rekonsiliasi empat kolom Mencari saldo awal, penerimaan satu periode, pengeluaran satu periode & saldo akhir yang sesuai dengan catatan perusahaan

Rekonsiliasi Delapan kolom Mencari saldo awal, penerimaan, pengeluaran dan saldo akhir yang tepat/ benar

Catatan: Rekonsiliasi dua kolom pada umumnya dibuat oleh perusahaan, sedangkan rekonsiliasi empat dan delapan kolom dibuat oleh akuntan pemeriksa (auditor).

CONTOH

PT. “VAN PERSIE” mempunyai kas dan menerima laporan bank untuk bulan Januari 2003 sebagai berikut:

Laporan Bank:

Saldo 1 Januari Rp. 29.477.100

Penerimaan bulan Januari Rp. 106.062.000 (termasuk setoran 30 Desember 2002 yang diterima pada 2 Januari 2003 Rp. 2.577.000 dan wesel ditagihkan oleh bank Rp. 2.492.500)

Pengeluaran bulan Januari Rp. 120.640.500 (termasuk cek beredar bulan

desember 2002 yang baru dicairkan pada bulan Januari 2003 Rp. 4.052.500, Biaya bank Rp. 15.800 dan biaya penagihan wesel Rp. 62.500, Serta Cek Kosong Rp. 594.700)

Saldo akhir bulan Januari 14.898.600 Catatan Perusahaan:

Saldo bulan Januari 28.001.600

Penerimaan bulan Januari Rp. 104.285.000 (termasuk setoran 31 Januari diterima bank 1 Februari 2003 Rp. 3.292.500)

Pengeluaran bulan Januari Rp. 119.524.150 (termasuk cek beredar bulan Januari belum dicairkan sampai akhir Januari Rp. 3.519.150)

Saldo Akhir Rp. 12.762.450

Perusahaan salah mencatat pengeluaran Rp. 230.000, dicatat Rp. 320.000 dalam buku perusahaan (cek sudah ditulis dengan benar)

REKONSILIASI DUA KOLOM

Catatan Perusahaan Catatan Bank

Saldo sebelum disesuaikan Rp xxx,- Saldo sebelum disesuaikan Rp

xxx,-Ditambah: Ditambah:

1. Bank sudah menambah, perusahaan belum 2. Kesalahan yang

menyebabkan penambahan

Rp xxx,- 1. Perusahaan sudah menambah, bank belum 2. Kesalahan yg menyebabkan

penambahan

Rp

Rp

xxx,-Jumlah penambahan Rp xxx,- Jumlah penambahan Rp

xxx,-Dikurangi: Dikurangi:

1. Bank sudah mengurangi, perusahaan belum 2. Kesalahan yg menyebabkan pengurangan Rp Rp xxx,-1. Perusahaan sudah

mengurangi, bank belum 2. Kesalahan yg menyebabkan

pengurangan

Rp

Rp

xxx,-Jumlah pengurangan Rp xxx,- Jumlah pengurangan Rp

xxx,-Saldo yang benar Rp xxx,- Saldo yang benar Rp

xxx,-PT “VAN PERSIE”

RekonsiliasiMencari Saldo Yang Benar Per 31 Januari 2003

Catatan Perusahaan Catatan Bank

Saldo (akhir) per perusahaan

Rp. 12.762.450 Saldo (akhir) per Bank Rp. 14.898.600

Ditambah: Ditambah:

Wesel ditagihkan bank Koreksi kesalahan

2.492.500 90.000

Setoran dalam perjalanan 3.292.500

Dikurangi: Dikurangi:

Biaya Bank

Biaya penagihan wesel Cek kosong

(15.800) (62.500) (594.700)

Saldo yang benar Rp. 14.671.950 Saldo yang benar Rp. 14.671.950

REKONSILIASI EMPAT KOLOM

PT “VAN PERSIE”

Rekonsiliasi Dari Saldo Bank ke Saldo Buku (Saldo awal, penerimaan, pengeluaran dan saldo akhir)

Periode bulan Januari 2003

Uraian Saldo awal

periode Penerimaan satu periode Pengeluaran satu periode Saldo akhir Saldo menurut bank Rp. 29.477.100 Rp. 106. 062.000 Rp. 120. 640. 500 Rp. 14.898.600 Setoran dalam perjalanan: 1/1/2003 2.577.000 (2.577.000) - -31/1/1988 3.292.500 - 3.292.500

Cek yang beredar sampai: 1/1/2003 (4.052.500) - (4.052.500) 31/1/1988 - - 3.519.150 (3.519.150) Wesel ditagihkan bank - (2.492.500) - (2.492.500)

Biaya Penagihan - - - (62.500) 62.500

Biaya Adm Bank - - (15.800) 15.800

Cek kosong - - (594.700) 594.700

Kesalahan catat - - 90.000 (90.000)

Saldo per Perush. Rp. 28.001.600 Rp. 104. 285.000 Rp. 119.524.150 Rp. 12.762.450

REKONSILIASI DELAPAN KOLOM

PT “VAN PERSIE”

Rekonsiliasi Dari Saldo Bank ke Saldo Buku (Saldo awal, penerimaan, pengeluaran dan saldo akhir)

Periode bulan Januari 2003

Uraian Saldo awal

periode Penerimaan satu periode Pengeluaran satu periode Saldo akhir Saldo menurut bank Rp. 29.477.100 Rp. 106. 062.000 Rp. 120. 640. 500 Rp. 14.898.600 Setoran dalam perjalanan: 1/1/2003 2.577.000 (2.577.000) - -31/1/1988 3.292.500 - 3.292.500

Cek yang beredar sampai:

1/1/2003 (4.052.500) - (4.052.500)

31/1/1988 - - 3.519.150 (3.519.150)

Saldo yg benar Rp. 28.001.600 Rp. 106.777.500 Rp. 120.107.150 Rp. 14.671.950 Saldo menurut Rp. 28.001.600 Rp. 104.285.000 Rp. 119.524.150 Rp. 12.762.450

perusahaan Wesel ditagihkan bank

- 2.492.500 - 2.492.500

Biaya Penagihan - - - 62.500 (62.500)

Biaya Adm Bank - - 15.800 (15.800)

Cek kosong - - 594.700 (594.700)

Kesalahan catat - - (90.000) 90.000

Saldo per Perush. Rp. 28.001.600 Rp. 106.777.500 Rp. 120.107.150 Rp. 14.671.950

SOAL

1. Siapakah yang dijuluki sebagai Bapak Akuntansi ?

Jawab : yang dijuluki sebagai Bapak Akuntansi adalah Luca Paciolo

Saldo kas menurut buku PT. Karet Jaya di Jakarta per 31/12/2010 adalah Rp. 3.321.650,- sedangkan menurut laporan bank (rekening koran) per tanggal tersebut adalah sebesar Rp.2.575.000,-.

Dari perbandingan rekening koran dengan pencatatan perusahaan, perbedaan tersebut disebabkan :

a. Perusahaan umumnya menyimpan seluruh uangnya di Bank kecuali sebesar Rp. 200.000,- tidak disetorkannya

b. Pada tanggal 13/12/2010 diserahkan sebuah wesel tagih kepada bank untuk ditagihkan kepada yang bersangkutan yaitu sebesar Rp. 600.000,-dan pada tanggal tersebut perusahaan telah mencatatkannya dalam penerimaan kas. Ternyata pada tanggal 30/12/2010 wesel tersebut ditolak oleh yang bersangkutan (tidak dapat diuangkan) dan dikembalikan ke perusahaan pada tanggal 5/1/2011. Untuk ini peruahaan dikenakan denda/ biaya penolakan sebesar Rp.14.900,- yang telah dibebankan oleh bank pada bulan Desember 2010.

c. Perusahaan dikenakan biaya administrasi bulan Desember 2010 sebesar Rp.

7.720,-d. Penyetoran kepada bank oleh perusahaan per 31/12/2011 sebesar Rp.1.340.000,- oleh bank baru dicatat sebagai penerimaan tanggal 2/1/2011

e. Rekening perusahaan telah dibebani untuk cek yang berasal dari piutang karena cek tersebut tidak dapat diuangkan sejumlah Rp.207.200,- yaitu pada tanggal 26/12/2010.

f. Suatu cek untuk pembayaran piutang sebesar Rp.190.000,- telah dibukukan oleh perusahaan sebesar Rp.

170.000,-g. Cek no. 1645 untuk pembayaran utang sebesar Rp. 592.000,- dibukukan oleh perusahaan Rp. 529.000,- dan cek no. 1677 untuk pembelian tunai alat-alat tulis sebesar Rp. 42.100,- dibukukan oleh perusahaan sebesar

Rp.421.000,-h. Bank pada tanggal 20/12/2010 telah menguangkan wesel tagih Rp.500.000,- Wesel tersebut telah dikirimkan oleh perusahaan pada tanggal 18/12/2010 ke bank untuk ditagihkan tetapi belum dibukukan oleh perusahaan

i. Pada tanggal 31/12/2010 cek yang telah diterbitkan tetapi belum diuangkan oleh penerimanya adalah sebagai berikut : No.1612 Rp. 106.660,- ; no. 1617 Rp. 126.500,- ; no. 1680 Rp. 62.000,- ; no. 1700 Rp. 189.430,- ; no. 1701 Rp. 302.680,-

2. Perintah : Susunlah Rekonsiliasi Bank dengan cara mencari saldo yang benar!

INVESTASI JANGKA PENDEK

Pengertian Investasi Jangka Pendek

Kelebihan uang kas dalam suatu perusahaan tidak akan menimbulkan pendapatan. Oleh karena itu kelebihan kas sebaiknya diinvestasikan selama masa tidak terpakainya kas tersebut.Karena jangka waktu tidak dipakainya kas itu relative pendek, maka investasinya juga dilakukan dalam jangka pendek.Investasi jangka pendek bias dilakukan dalam bentuk deposito, sertifikat bank atausurat-surat berharga yaitu saham dan obligasi.Di dalam neraca investasi jangka pendek termasuk dalam kelompok aktiva lancar.

Pengertian Surat Berharga,Sifat-sifat Surat Berharga

Transaksi adalah Kejadian atau situasi yang mempengaruhi posisi keuangan perusahaan.Artinya,mengakibatkan berubahnya jumlah atau komposisi persamaan antara kekayaan dan sumber pembelanjaan.

a. Mempunyai pangsa pasar yang stabil, sehingga mudah diperjualbelikan. b. Pemiliknya bertujuan untuk dijual kembali dalam waktu cepat, bilamana terjadi kebutuhan akan dana untuk kegiatan operasional perusahaan. c.Akibatnya pemilikan surat berharga tadi bukan bertujuan untuk menguasai perusahaan lain.

PencatatanPerolehan,PenilaianPenjualanMetodeHargaPokok (LIFO,FIFO,AVERAGE)

Pencatatan Perolehan Surat Berharga (Saham)

Investasi dalam saham dimulai saat pembelian dan akhiri saat penjualan.Dalam pembelian saham untuk menghitung harga perolehan adalah:

Lembarsaham x nilai nominal x % kurs + biayapembelian = harga perolehan atau Lembar saham x harga kurs + biaya pembelian = harga perolehan

Biaya pembelian biasanya dapat berupa biaya komisi, biaya produksi atau biaya materai.Pada saat saham tadi dijual kembali, yang harus diperhatikan adalah harga perolehannya/ hargabelinya, apalagi bilamana pembelian terjadi lebih dari satu kali. Maka pada saat penjualan dapat digunakan metode berikut:

1 .Metode LIFO

Adalah membebankan biaya dari pembelian terakhir dan memberikan biaya yang paling tua di akun persediaan. Ada beberapa cara untuk menerapkan metode LIFO. Karena setiap variasi menghasilkan, angka yang berbeda untuk biaya bahan baku yang dikeluarkan, biaya persediaan akhir, dan laba, maka penting untuk mengikuti prosedur yang dipilih secara konsisten.

*Kelebihan :

1.Mudah membandingkan kos sekarang dengan pendapatan sekarang. 2.Jika harga naik, harga barang konservatif

3.laba operasi tidak tercemar oleh untung/rugi fluktuasi harga 4.Jika harga berfluktuasi ,dapat meratakan laba tahunan.

*Kelemahan :

1.Bertentangan dengan aliran fisik sesungguhnya

2.Tidak menunjukkan potensi jasa yang sesungguhnya /kos yang sudah usang.

2. Metode FIFO

Adalah Metode yang menganggap bahwa harga pokok dari barang-barang yang pertama kali dibeli akan merupakan barang yang dijual pertama kali. Dalam metode ini persediaan akhir dinilai dengan harga pokok pembelian yang paling akhir.

Metode ini juga mengasumsikan bahwa barang yang terjual karena pesanan adalah barang yang merekabeli.Oleh karenanya, barang-barang yang dibeli pertama kali adalah barang-barang pertama yang dijual dan barang-barang sisa di tangan (persediaanakhir) diasumsikan untuk biaya akhir.Karenanya, untuk penentuan pendapatan, biaya-biaya sebelumnya dicocokkan dengan pendapatan dan biaya-biaya yang baru digunakan untuk penilaian laporan neraca.

Metode ini konsisten dengan arus biaya aktual, sejak pemilik barang dagang mencoba untuk menjual persediaan lama pertama kali.FIFO merupakan metode yang paling luas digunakan dalam penilaian persediaan.

3.Metode Average

Adalah Metode ini beranggapan, bahwa setiap terjadinya perubahan jumlah persediaan barang, baik karena pembelian maupun karena adanya penjualan yang dilakukan oleh perusahaan, sisa persediaan barang yang masih ada segera diambil nilai rata-ratanya. Nilai rata-rata barang yang masih ada diperoleh dengan jalan membagi jumlah nilai persediaan barang yang masih ada dengan jumlah satuan barang yang bersangkutan.Dengan demikian, harga pokok barang yang dijual, dinilai berdasarkan harga rata-rata barang itu.

DAFTAR PUSTAKA

Soemarso,S.R.1992.Akuntansi Suatu Pengantar.Jakarta:PT Rineka Cipta. Akbar Arus Silondae dan Wiraman B.Ilyas.2011.Pokok-pokok Hukum Bisnis. Jakarta:Salemba Empat.

Nasarudin,M.I.,dkk.2008.Aspek Hukum Pasar Modal Indonesia.Jakarta:Kencana. Soeroso,R.2002.Pengantar Akuntansi.Jakarta:Sinar Grafika.

http://pengertiandancontoh.blogspot.com/2013/03/pengertian-investasi-jangka-pendek.html

http://www.academia.edu/4716169/INVESTASI_JANGKA_PENDEK

http://seputarpendidikan003.blogspot.com/2013/06/contoh-soal-persamaan-dasar-akuntansi.html

DAFTAR PUSTAKA

Baridwan, Zaki. 2004. Intermediate Accounting. Edisi Kedelapan. BPFE: Yogyakarta

Harahap, Sofyan Syafri. 1997. Teori Akuntansi, Jakarta : PT. RajaGrafindo Persada http://cashbasic.blogspot.com/2011/12/asumsi-konsep-dasar-akuntansi.html http://evaoktaviagunawan.wordpress.com/2011/12/18/konsep-dasar- akuntansi/http://id.shvoong.com/humanities/h_history/1699638-sejarah-perkembangan-akuntansi/ http://id.wikipedia.org/wiki/Akuntansi http://ininella.wordpress.com/2012/01/08/anggaran-kas/ http://ininella.wordpress.com/2012/01/08/anggaran-kas/ http://www.geocities.com/bert_tons/akuntansi.html

Ikatan Akuntan Indonesia. 2008. Standar Akuntansi Keuangan. Salemba Empat. Jakarta.

Kieso, E Donald. Weygandt, J Terry dan Warfield, D Terry. 2002. Akuntansi Intermediate. Edisi kesepuluh. Jilid 1. Erlangga, Jakarta.

Kieso, E Donald. Weygandt, J Terry dan Warfield, D Terry. 2007. Akuntansi Intermediate. Edisi keduabelas. Jilid 2. Erlangga, Jakarta.

Rosjidi. 1999. Teori Akuntansi. Tujuan, Konsep, dan Struktur. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Yadiati, Winwin & Ilham Wahyudi. 2007. Pengantar Akuntansi, Jakarta : Kencana

Penilaian dan pelaporan piutang

Piutang dagang dinilai dan dilaporkan sebesar nilai kas yang diharapkan akan diperoleh pada masa yang akan datang (net realible value). Dalam menentukan penghapusan piutang ada dua metode, yaitu :

a. Metode Penghapusan Langsung (Direct Write Off Method)

Jumlah piutang merupakan bagian yang relatif kecil dari total aktiva lancarnya. Dalam hal demikian, lebih baik menangguhkan pengakuan atas ketidaktertagihan sampai periode yang jumlah tersebut dianggap tidak berharga dan benar-benar dihapuskan sebagai beban.

Dalam metode penghapusan langsung, kerugian dari piutang tak tertagih dicatat pada saat perusahaan mendapat keyakinan bahwa piutang tidak akan dapat ditagih, diperoleh setelah perusahaan mendapat pemberitahuan resmi bahwa debitur telah dinyatakan pailit bahwa yang bersangkutan sudah tidak mampu lagi melunasi kewajibannya.

Dalam hal-hal tertentu, kadang-kadang suatu perusahaan tidak mengadakan penyisihan untuk penyisihan piutang tak tertagih yang mungkin terjadi. Hal ini dapat dibenarkan sepanjang diketahui bahwa kerugian yang mungkin timbul dari piutang adalah kecil, misalnya kalau sebagian besar penjualan dilakukan dengan tunai, atau apabila jumlah langganan sedikit dan terdiri dari perusahaan-perusahaan finansial sangat kuat. Dalam keadaan demikian, pada akhir tahun perusahaan tidak perlu membuat penyisihan untuk piutang-piutang yang mungkin tidak tertagih.

Jurnal untuk menghapuskan suatu perkiraan piutang tak tertagih sebagai berikut :

Tanggal Keterangan P/R Debet Kredit

Piutang usaha xxx

Apabila suatu piutang yang telah dihapuskan di kemudian hari dapat ditagih kembali, maka piutang tersebut harus ditimbulkan.

Tanggal Keterangan P/R Debet Kredit

Piutang usaha

Beban penyisihan piutang tak tertagih

xxx

xxx

Contoh 1 :

Pada tanggal 5 Agustus 1977 perusahaan X mendapat pemberitahuan dari instansi yang berwenang bahwa perusahaan Y (salah satu debitur perusahaan X) telah dinyatakan pailit. Piutang perusahaan X kepada perusahaan Y berjumlah sebesar Rp. 75.000,00 dan jumlah tersebut sudah dipastikan tidak akan dapat ditagih lagi. Jurnal yang dibuat oleh perusahaan X untuk mencatat kerugian piutang ini adalah sebagai berikut :

1977

Agustus 5 Beban piutang tak tertagih ... Rp 75.000,00

Piutang dagang ... Rp. 75.000,00 Kerugian piutang sebesar Rp. 75.000,00 di atas akan dicantumkan dalam laporan laba rugi perusahaan X untuk tahun buku 1977 meskipun piutang tersebut timbul sebelum tahun 1977.

Contoh 2 :

Diasumsikan bahwa utang Salon Rosana sebesar Rp. 4.200.000 yang telah jatuh tempo pada tanggal 10 Mei 2004 dalam ayat jurnal sebelumnya, kemudian dapat ditagih pada tanggal 21 November 2004. Ayat jurnal untuk mencatat kembali piutang yang telah dihapuskan dan penerimaan kas atas pembayaran piutang tersebut adalah sebagai berikut:

21 Piutang usaha

Beban piutang tak tertagih

Rp. 4.200.000 Rp. 4.200.000 2004 Nov 21 Kas Piutang usaha Rp. 4.200.00 Rp. 4.200.000 Metode penghapusan langsung digunakan oleh perusahaan yang menjual sebagian besar barang atau jasanya secara tunai atau menggunakan kartu kredit Master

bagian kecil dari aset lancar dan beban piutang tak tertagih yang ada pun kecil. Contoh perusahaan semacam ini adalah restoran, supermarket, salon, dan toko-toko kecil. Contoh 3 :

Pada tanggal 17 Mei 1986 oleh pimpinan suatu perusahaan (yang tidak menggunakan metode penyisihan dari piutang tak tertagih) diputuskan bahwa piutang dari PT Abadi sebesar Rp. 156.000 dihapuskan. Ayat jurnal yang perlu dibuat apabila perusahaan menggunakan metode penghapusan langsung adalah sebagai berikut:

Biaya piutang tak tertagih 156.000

Piutang dagang 156.000

Apabila suatu piutang telah dihapuskan ternyata kemudian dapat ditagih, maka piutang tersebut harus dinyatakan kembali. Misalkan piutang dari PT Abadi yang telah dihapuskan di atas, ternyata pada tanggal 1 Oktober 1986 dibayar oleh yang bersangkutan. Ayat jurnal yang perlu dibuat untuk pencatatan penerimaan uang ini adalah sebagai berikut:

(1)

Piutang dagang Rp. 156.000

Biaya piutang tak tertagih Rp. 156.000

(2)

Kas Rp. 156.000

Piutang dagang Rp. 156.000

Seperti halnya dengan metode penyisihan, ada dua ayat jurnal yang perlu dibuat, yaitu ayat jurnal untuk menyatakan kembali piutang yang sebelumnya telah dihapuskan dan ayat jurnal untuk mencatat penerimaan uang dari penagihan piutang. Perbedaannya terletak pada perkiraan yang dikredit dalam ayat jurnal untuk menyatakan kembali piutang. Kalau pada metode penyisihan perkiraan yang dikredit adalah penyisihan piutang tak tertagih, dalam metode penghapusan langsung, perkiraan yang dikredit adalah penyisihan piutang tak tertagih.

b. Metode Penyisihan (Allowance for Doubtful Account Method)

Metode ini didasarkan pada pandangan bahwa kerugian piutang terjadi karena adanya kesalahan/kegagalan dalam menilai apakah calon pembeli pantas diberi kredit atau tidak. Dengan demikian kerugian yang terjadi akibat adanya piutang yang tak dapat

di tagih harus menjadi beban periode di mana keputusan pemberian kredit dilaksanakan, yaitu periode di mana penjualan dilakukan.

Oleh karena besarnya kerugian yang sesungguhnya diderita belum dapat diketahui dengan pasti, maka kerugian piutang ditaksir jumlahnya pada tiap-tiap akhir periode akuntansi. Penaksiran besarnya kerugian piutang didasarkan atas pengalaman pada tahun-tahun yang lalu.

Apabila perusahaan menggunakan metode penyisihan piutang tak tertagih, maka pada tiap-tiap akhir periode akuntansi dibuat jurnal penyesuaian sebagai berikut: Beban piutang tak tertagih...xxxxxxxxxxxxx

Penyisihan piutang tak tertagih... xxxxxxxxxxxxxx

Rekening penyisihan piutang tak tertagih adalah rekening yang mempunyai saldo kredit, namun demikian rekening ini tidak merupakan hutang. Di dalam neraca, rekening ini dicantumkan sebagai pengurang terharap rekening piutang dagang.

Contoh 1 :

Firma Arista pada tanggal 31 Desember 1976 mempunyai piutang dagang sebesar Rp. 750.000 dan rekening penyisihan piutang tak tertagih berjumlah Rp. 60.000, informasi tersebut dicantumkan dalam neraca Firma Arista per 31 Desember 1976 sebagai berikut:

AKTIVA

Aktiva Lancar

Kas ... Rp 1.375.000 Piutang dagang ... Rp 750.000

Penyisihan piutang tak tertagih ... (Rp 60.000)

Rp 690.000

Contoh 2 :

Perusahaan IndoTioner memulai operasinya pada bulan Agustus dan memilih menggunakan tahun kalender sebagai tahun fiskalnya. Pada tanggal 31 Desember 2009, Indotoner memiliki saldo piutang usaha sebesar Rp 1.000.000.000 termasuk beberapa piutang yang telah jatuh temponya. Akan tetapi, IndotTioner belum mengetahui piutang pelanggan mana yang dianggap tidak tertagih. Dengan menggunakan estimasi ini, ayat jurnal penyesuaian berikut ini dibuat pada tanggal 31 Desember 2009.

40.000.000 2009

Des

31 Beban piutang tak tertagih

Penyisihan piutang tak tertagih 40.000.000

Karena pengurangan sebesar Rp 40.000.000 dalam piutang merupakan angka estimasi, maka jumlah ini tidak dapat dikurangkan atau dikreditkan dari akun pelanggan tertentu. Sebagai gantinya, aset kontra yang disebut Penyisihan Piutang Tak Tertagih (Allowance for Doubtful Accounts) dikreditkan.

Sama seperti jurnal penyesuaian lainnya, ayat jurnal penyesuaian tersebut akan mempengaruhi neraca dan laporan laba rugi. Pertama, ayat jurnal penyesuaian mencatat beban piutang tak tertagih sebesar Rp 40.000.000 yang akan dipadankan atau ditandingkan dengan pendapatan terkait periode tersebut di laporan laba rugi. Kedua, ayat jurnal penyesuaian mengurangi nilai piutang yang diharapkan dapat direalisasiksan menjadi kas. Jumlah ini, yaitu Rp 960.000.000 (Rp 1.000.000.000 – Rp 40.000.000), disebut nilai realisasi bersih (net realizable value) dari piutang yang akan dilaporkan di neraca.

Perhatikan bahwa setelah ayat jurnal penyesuaian dibuat, akun piutang usaha masih memiliki saldo sebesar Rp 1.000.000.000. Saldo ini mencerminkan jumlah utang pelanggan dan didukung oleh pelanggan individual dalam buku besar pembantu piutang. Akun kontra piutang, penyisihan piutang tak tertagih, memiliki saldo kredit sebesar Rp 40.000.000.

Mengestimasi Jumlah Piutang Tak Tertagih

Penaksiran mengenai jumlah kerugian piutang dapat dilakukan dengan menggunakan metode-metode sebagai berikut :

1) Pendekatan laba rugi (Income Statement Approach)

Estimasi penyisihan piutang tak tertagih dihitung dengan cara mengalikan persentase tertentu dengan penjualan kredit tahun berjalan dengan cara sebagai berikut :

Rumus : penyisihan piutang tak tertagih = X% x penjualan bersih

Penjualan bersih bisa diartikan sebagai total penjualan bersih yaitu meliputi penjualan tunai dan penjualan kredit, tetapi dapat juga diartikan sebagai penjualan kredit bersih. Secara teoritis pemakaian angka penjualan kredit bersih adalah lebih tepat karena piutang timbul dari penjualan kredit. Tetapi jika perbandingan antara penjualan kredit dan penjualan tunai dari tahun ke tahun hampir sama, maka pemakaian angka total penjualan bersih akan lebih praktis karena jumlah angka penjualaan kredit akan lebih sukar ditentukan dari pembukuan dibanding dengan menentukan angka total penjualan.

PT Mulia selama ini menggunakan metode penghapusan langsung di dalam mencatat transaksi kerugian piutangnya. Mulai tahun 1976 PT Mulia bermaksud untuk menggunakan metode penyisihan piutang tak tertagih. Di dalam menaksir besarnya kerugian piutang digunakan metode persentase dari penjualan bersih. Untuk menentukan persentase kerugian, maka digunakan data-data dari 5 tahun yang terakhir sebagai berikut : Tahun Penjualan bersih Penjualan kredit bersih Jumlah yang dinyatakan sebagai kekurangan Diperoleh kembali 1971 1972 1973 1974 1975 15.000.000 17.000.000 20.000.000 24.000.000 27.000.000 12.000.000 14.000.000 16.000.000 19.000.000 21.000.000 75.000 85.000 85.000 95.000 90.000 5.000 3.000 6.000 2.000 4.000 Jumlah 103.000.000 82.000.000 430.000 20.000

Berdasarkan data-data yang diambil dari pembukuan PT Mulia di atas maka dapat ditarik kesimpulan bahwa besarnya kerugian piutang yang diderita oleh PT Mulia tiap-tiap tahun bisa dinyatakan sebagai berikut :

Persentase dari total penjualan bersih :

Persentase dari penjualan kredit bersih :

Pada tahun 1976, data-data dari pembukuan PT Mulia menunjukan sebagai berikut : Penjualan ... Rp 25.000.000

Potongan penjualan ... Rp 1.000.000 Retur penjualan dan potongan-potongan lain ... Rp 2.000.000

Rp 430.000 – Rp 20.000 x 100% = 0,4% (dibulatkan) Rp 103.000.000

Rp 430.000 – Rp 20.000 x 100% = 0,5% Rp 82.000.000

Seandainya PT Mulia menggunakan metode persentase dari total penjualan bersih, maka taksiran kerugian piutang untuk tahun 1976 adalah :

0,4% x (Rp 25.000.000 – Rp 3.000.000) = Rp 88.000

Jurnal penyesuaian yang dibuat pada tanggal 31 Desember 1976 adalah : Beban piutang tak tertagih ... Rp 88.000

Penyisihan piutang tak tertagih ... Rp 88.000

Pendekatan yang digunakan dalam metode ini adalah pendekatan pada laporan laba rugi (Income Statement Approach). Metode ini menitik beratkan pada penentuan jumlah yang ditaksir tidak akan bisa ditagih dari jumlah penjualan bersih yang diperoleh pada tahun yang bersangkutan.

Contoh 2 :

Diketahui penjualan kredit bersih selama tahun 1985 berjumlah Rp 170.400.000 dan pimpinan perusahaan menetapkan bahwa penyisihan dihitung sebesar ¼ % dari penjualan. Piutang tak tertagih selama tahun 1985 dihitung sebagai : ¼ % x Rp 170.400.000 = Rp 426.000. Dalam metode prosentase penjualan, jumlah ini merupakan biaya piutang tak tertagih yang harus dibebankan dalam kegiatan tahun berjalan. Ayat jurnal penyesuaian yang harus dibuat untuk penyisihan piutang tak tertagih adalah sebagai berikut :

Biaya piutang tak tertagih Rp 426.000 Penyisihan piutang tak tertagih Rp 426.000

Perhatikan bahwa dalam metode persentase penjualan, biaya piutang tak tertagih tidak dipengaruhi oleh saldo perkiraan penyisihan sebelum adanya ayat jurnal penyesuaian. Dalam metode persentase saldo piutang, jumlah biaya piutang tak tertagih ditentukan olehnya.

Apabila setelah beberapa waktu terlihat bahwa saldo perkiraan penyisihan piutang tak tertagih menjadi terlampau besar, oleh karena jumlah yang betul-betul dihapuskan lebih kecil, maka persentase yang diterapkan mungkin perlu direvisi.

2) Pendekatan Neraca (Balance Sheet Approach)

Estimasi penyisihan piutang tak tertagih dihitung berdasarkan saldo piutang berdasarkan analisis umur piutang (Aging schedule analysis). Titik berat metode ini terletak pada penentuan besarnya penyisihan piutang tak tertagih yang akan dicantumkan dalam neraca. Penentuan besarnya penyisihan piutang tak tertagih ini dilakukan atas dasar pengalaman perusahaan pada tahun-tahun lalu.

Misalkan data-data kerugian piutang yang diderita PT Mustika selama 5 tahun terakhir menunjukan sebagai berikut :

Tahun Saldo piutang dagang per 31 Desember Jumlah kerugian piutang 1968 1969 1970 1971 1972 1.700.000 1.500.000 1.900.000 2.200.000 2.300.000 9.600.000 50.000 35.000 45.000 70.000 80.000 280.000

Angka-angka di atas menunjukan bahwa rata-rata kerugian karena adanya piutang yang rak dapat ditagih per tahun adalah 3% dari jumlah piutang dagang pada akhir tahun ( x 100% = 3% ).

Persentase kerugian ini digunakan untuk menentukan penyisihan piutang tak tertagih pada tahun-tahun berikutnya. Contoh penggunaan metode ini adalah sebagai berikut :

Contoh 1 :

Mulai tahun 1973 PT Mustika memutuskan untuk menggunakan metode penyisihan yang di tentukan berdasarkan persentase dari piutang dagang. Pada akhir tahun 1973 saldo rekening piutang dagang berjumlah Rp 2.500.000. Dengan demikian penyisihan piutang tak tertagih berjumlah 3% x Rp 2.500.000 = Rp 75.000. Jurnal penyesuaian yang dibuat pada tanggal 31 Desember 1973 adalah :

Beban piutang tak tertagih ...Rp 75.000

Penyisihan piutang tak tertagih Rp 75.000 Contoh 2 :

Pada tahun 1974, piutang dagang kepada CV Cempaka sebesar Rp 85.000 dinyatakan tidak dapat ditagih karena CV Cempaka dinyatakan pailit oleh pengadilan. Jurnal untuk mencatat penghapusan piutang dalam pembukuan PT Mustika adalah sebagai berikut :

Penyisihan piutang tak tertagih ... Rp 85.000

Piutang dagang ... Rp 85.000

Dengan demikian saldo rekening penyisihan piutang tak tertagih menjadi Rp 10.000 (debet).

Pada akhir tahun 1974 saldo rekening piutang dagang berjumlah Rp 2.200.000. penyisihan piutang tak tertagih harus berjumlah : 3% x Rp 2.200.000 = Rp 66.000.000. karena saldo penyisihan piutang tak tertagih menunjukan jumlah debet Rp 10.000, maka penyisihan piutang tak tertagih harus dikredit sebesar Rp 76.000 (Rp. 66.000 + Rp10.000). jurnal penyesuaian yang dibuat pada tanggal 31 Desember 1974 :

Beban piutang tak tertagih ... Rp 76.000

Penyisihan piutang tak tertagih ... Rp 76.000 Contoh 4 :

Pada tahun 1975, piutang kepada Abdul Kadir sebesar Rp 25.000 dihapuskan karena yang bersangkutan sudah tidak mampu lagi untuk melaksanakan kewajibannya. Jurnal untuk mencatat penghapusan piutang dalan pembukuan PT Mustika adalah sebagai berikut :

Penyisihan piutang tak tertagih ... Rp 25.000

Piutang dagang ... Rp 25.000 Dengan demikian saldo rekening penyisihan piutang tak tertagih menjadi Rp 41.000 (kredit).

Contoh 5 :

Pada akhir tahun 1975 saldo rekening Piutang dagang berjumlah Rp 2.800.000. Penyisihan piutang tak tertagih harus berjumlah : 3% x Rp 2.800.000 = Rp 84.000. Karena saldo rekening penyisihan piutang tak tertagih menunjukan jumlah kredit Rp 41.000 maka rekening penyisihan piutang tak tertagih, harus dikredit Rp. 43.000 (Rp84.000 – Rp 41.000). Jurnal penyesuaian yang dibuat pada tanggal 31 Desember 1975 adalah sebagai berikut :

Beban piutang tak tertagih ... Rp 43.000

Penyisihan piutang tak tertagih Rp 43.000

Di samping berdasarkan rata-rata saldo piutang pada awal dan akhir periode, penyisihan piutang tak tertagih juga dapat didasarkan atas persentase tertentu terhadap klasifikasi piutang pada akhir periode. Dalam keadaan demikian maka saldo piutang pada akhir periode perlu dikelompokan menurut golongan umur. Pengelompokan saldo piutang ke dalam golongan-golongan umur ini disebut dengan “menganalisa umur piutang” (aging the receivable). Contoh analisa piutang menurut umur nampak seperti terlihat pada tabel 12 – 1.

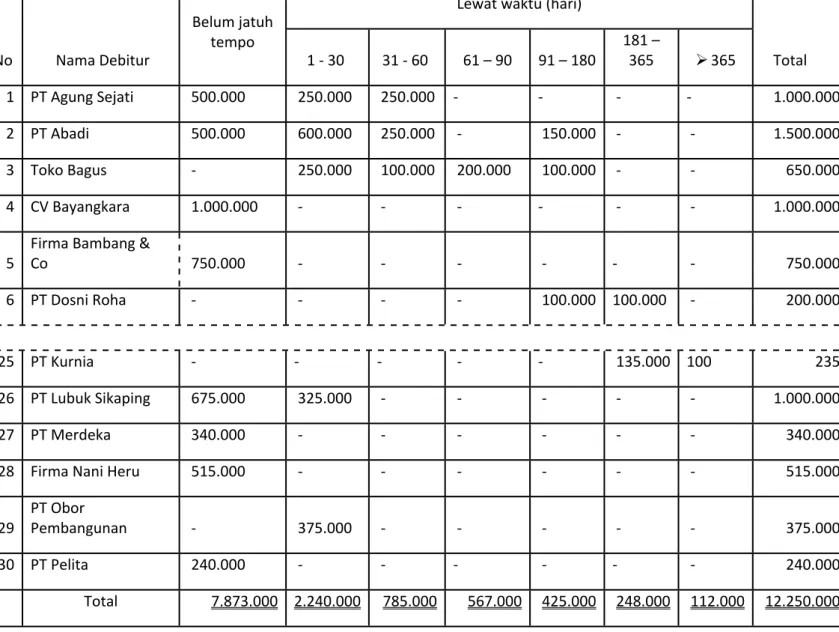

Tabel 12 – 1 Analisa Umur Piutang

Lewat waktu (hari)

No Nama Debitur Belum jatuh tempo 1 - 30 31 - 60 61 – 90 91 – 180 181 – 365 365 Total 1 PT Agung Sejati 500.000 250.000 250.000 - - - - 1.000.000 2 PT Abadi 500.000 600.000 250.000 - 150.000 - - 1.500.000 3 Toko Bagus - 250.000 100.000 200.000 100.000 - - 650.000 4 CV Bayangkara 1.000.000 - - - - - - 1.000.000

5 Firma Bambang & Co 750.000 - - - - - - 750.000

6 PT Dosni Roha - - - - 100.000 100.000 - 200.000

25 PT Kurnia - - - - - 135.000 100 235

26 PT Lubuk Sikaping 675.000 325.000 - - - 1.000.000

27 PT Merdeka 340.000 - - - 340.000

28 Firma Nani Heru 515.000 - - - 515.000

29 PT Obor Pembangunan - 375.000 - - - 375.000

30 PT Pelita 240.000 - - - - - - 240.000

Total 7.873.000 2.240.000 785.000 567.000 425.000 248.000 112.000 12.250.000

Setelah setiap saldo piutang dikelompokan menurut umurnya, maka terhadap tiap-tiap kelompok diterapkan suatu persentase tertentu yang dianggap sebagai piutang tak tertagih. Persentase yang diterapkan untuk tiap-tiap kelompok umur tidak perlu harus sama. Jumlah piutang tak tertagih yang dihitung berdasarkan persentase terhadap saldo tiap-tiap kelompok umur ini merupakan penyisihan piutang tak tertagih yang harus diadakan. Contoh perhitungan penyisihan piutang tak tertagih berdasarkan analisa umur piutang yang terdapat dalam tabel 12 – 1 adalah sebagai berikut :

Kelompok Umur Piutang Saldo

Persentase tak tertagih

Penyisihan piutang tak tertagih

Belum jatuh tempo 7.873.000 1 % 78.730

Lewat waktu 1 – 30 hari 2.240.000 3 % 67.200

Lewat waktu 31 – 60 hari 785.000 5 % 39.250

Lewat waktu 61 – 90 hari 567.000 10 % 56.700

Lewat waktu 91 – 180 hari 425.000 15 % 63.750

Lewat waktu 181 – 365 hari 248.000 20 % 49.600

Lewat waktu > 365 hari 112.000 50 % 56.000

12.250.000 411.230

Ayat jurnal penyesuaian yang dibuat untuk penyisihan piutang tak tertagih sebesar Rp 411.230 tidak berbeda dengan apa yang telah diterangkan di muka. Tahap pertama sebelum membuat ayat jurnal penyesuaian adalah menentukan biaya piutang tak tertagih yang harus didebit. Jumlah biaya piutang tak tertagih dapat dicari dengan melihat saldo perkiraan penyisihan sebelum dibuatkan ayat jurnal penyesuaian dan saldo yang seharusnya ada pada akhir tahun. Selisih antara kedua saldo tersebut di atas merupakan biaya piutang tak tertagih yang harus dibebankan ke tahun berjalan. Anggaplah bahwa sebelum ayat jurnal penyesuaian perkiraan penyisihan piutang tak tertagih bersaldo kredit sebesar Rp 87.650. Biaya piutang tak tertagih dihitung sebagai berikut :

Saldo penyisihan piutang tak tertagih

Yang seharusnya ada pada akhir tahun Rp 411.230 Saldo penyisihan piutang tak tertagih

Sebelum ayat jurnal penyesuaian Rp 87.650

Biaya piutang tak tertagih Rp 323.580

Kalau digambarkan hubungan antara penyisihan piutang tak tertagih dengan biaya piutang tak tertagih akan nampak sebagai berikut :

Penyisihan Piutang Tak Tertagih

Saldo sebelum

Jurnal penyesuaian Rp 87.650 Pembebanan biaya

Saldo akhir Rp 411.230 Piutang tak tertagih

Rp 411.230 Rp411.230

Beban Piutang Tak Tertagih

Pembebanan biaya Piutang tak tertagih

Apabila perkiraan penyisihan piutang tak tertagih sebelum adanya jurnal penyesuaian bersaldo debit , maka biaya piutang tak tertagih yang harus dibebankan merupakan jumlah antara angka saldo tersebut dengan saldo yang seharusnya ada pada akhir tahun.

Penerimaan Kembali Piutang Tak Tertagih

Piutang kepada seorang debitur yang telah dihapus, kadang-kadang dapat diterima kembali. Jumlah yang dapat diterima kembali ini mungkin hanya sebagian dari piutang semula atau mungkin juga seharusnya. Penerimaan kembali piutang yang telah dihapus bisa terjadi pada periode berikutnya. Jurnal untuk mencatat penerimaan kembali piutang yang telah dihapuskan adalah sebagai berikut :

a) Jika perusahaan menggunakan metode penyisihan piutang tak tertagih : Piutang dagang ... Rp xxx

Penyisihan piutang tak tertagih ... Rp xxx b) Jika perusahaan menggunakan metode penghapusan langsung

1. Apabila penerimaan kemabali piutang terjadi pada periode yang sama dengan periode di mana piutang tersebut dihapus :

Piutang dagang ... Rp xxx

Peyisihan piutang tak tertagih .... Rp xxx

2. Apabila penerimaan kembali piutang terjadi pada periode berikutnya : Piutang dagang ... Rp xxx

Penerimaan kembali piutang ... Rp xxx Rp. 323.580

Rekening penerimaan kembali piutang adalah merupakan rekening nominal dan saldonya dicantumkan dalam Laporan Laba Rugi di bawah kelompok penghasilan lain-lain (Penghasilan di luar operasi).

Berikut ini akan dikemukakan beberapa contoh cara pencatatan transaksi penerimaan kembali piutang yang telah dihapuskan.

Contoh 1 :

Pada tanggal 5 Juni 1975, piutang dagang kepada Moch. Sjukur sebesar Rp 75.000 dihapuskan karena sudah tidak dapat ditagih lagi. Pada tanggal 10 Oktober 1975, Moch. Sjukur menyatakan sanggup untuk membayar kembali seluruh kewajibannya. Dari jumlah tersebut pada tahap pertama Moch. Sjukur membayar Rp 40.000 dan sisanya akan dibayar 2 bayar lagi. Jurnal untuk mencataat transaksi di atas sebagai berikut :

METODE PENYISIHAN

5 Juni

1975 Penyisihan piutang tak tertagih ... Rp 75.000

Piutang dagang ... Rp 75.000 (Untuk mencatat penghapusan piutang)

10 Okt

1975 Piutang dagang ... Rp 75.000

Penyisihan piutang tak tertagih ... Rp 75.000 (Untuk mencatat kembali piutang yang telah dihapuskan)

10 Okt

1975 Kas ... Rp 40.000

Piutang dagang ... Rp 40.000 (Untuk mencatat penerimaan kas dari piutang)

METODE PENGHAPUSAN LANGSUNG

1975 Beban piutang tak tertagih ... Rp 75.000

Piutang dagang ... Rp 75.000 (Untuk mencatat penghapusan piutang)

10 Okt

1975 Piutang dagang ... Rp 75.000

Beban piutang tak tertagih ... Rp 75.000 (Untuk mencatat kembali piutang yang telah dihapuskan)

10 Okt

1975 Kas ... Rp 40.000

Piutang dagang ... Rp 40.000 (Untuk mencatat penerimaan kas dari piutang)

Contoh 2 :

Pada tanggal 12 September 1976 piutang dagang kepada Suparman sebesar Rp 60.000 dihapuskan karena yang bersangkutan sudah tidak mampu membayar. Tanggal 7 Januari 1977, Suparman menyatakan sanggup untuk membayar kembali hutangnya dan pada tanggal tersebut dia menyerahkan uang sebesar Rp 50.000 sebagai pembayaran pertama dan sisanya akan dibayar bulan depan.

Jurnal untuk transaksi di atas adalah sebagai berikut :

METODE PENYISIHAN

12 Sep

1976 Penyisihan piutang tak tertagih ... Rp 60.000

Piutang dagang ... Rp 60.000 (Untuk mencatat penghapusan piutang)

7 Jan

1977 Piutang dagang ... Rp 60.000

Penyisihan piutang tak tertagih ... Rp 60.000 (Untuk mencatat kembali piutang yang telah dihapuskan)

1977 Kas ... Rp 50.000

Piutang dagang ... Rp 50.000 (Untuk mencatat penerimaan kas dari piutang)

METODE PENGHAPUSAN LANGSUNG

12 Sep

1976 Beban piutang tak tertagih ... Rp. 60.000

Piutang dagang ... Rp 60.000 (Untuk mencatat penghapusan piutang)

7 Jan

1977 Piutang dagang ... Rp 60.000

Penerimaan kembali piutang ... Rp 60.000 (Untuk mencatat kembali piutang yang telah dihapus)

7 Jan

1977 Kas ... Rp 50.000

Piutang dagang ... Rp 50.000 (Untuk mencatat penerimaan kas dari piutang )

Soal :

1. Buatlah kode akun menggunakan system numerical dari nama akun di neraca saldo perusahaan jasa berikut :

Kas perusahaan Kas kecil Piutang

Tanah dan bangunan Kendaraan

Hutang Bank BRI Modal Agung Pendapatan jasa

Beban listrik bulan November 2011 Beban gaji karyawan

Jawab :

1110 Kas perusahaan 1120 Kas kecil 1200 Piutang

1300 Tanah dan bangunan 1400 Kendaraan

2100 Hutang Bank BRI 3100 Modal Agung 4100 Pendapatan jasa

5100 Beban listrik bulan November 2011 5120 Beban gaji karyawan

5130 Beban lain-lain

2. PT Hanifah untuk tahun berakhir pada 31 Desember 2009 : 1 Mar Menghapus piutang C. Yanuar Rp 3.650.000.

12 Apr Menerima pembayaran sebagian piutang sebesar Rp 2.250.000 dari total piutang Karina Budiman sebesar Rp 5.500.000 dan menghapus sisa piutang yang dianggap tak tertagih.

22 Juni Menerima pembayaran piutang sebesar Rp 3.650.000 dari C. Yanuar yang telah dihapuskan tanggal 1 Maret. Mencatat kembali piutang C. Yanuar dan menerima pembayaran kas.

7 Sep Menghapus piutang berikut yang dianggap tak tertagih (catat dalam satu ayat jurnal):

Jason Bimasakti Rp 1.100.000 Sandy Nurmila Rp 1.360.000 Santoso Budiman 2.220.000 Amir Wicaksana 990.000

Sari Nuriah 775.000

31 Des PT Hanifah menggunakan metode persentase dari penjualan kredit untuk mengestimasi beban piutang tak tertagih. Berdasarkan sejarah masa lalu dan rata-rata industri, 1,25% dari penjualan kredit dianggap tidak akan tertagih. Hanifah mencatat penjualan kredit selama tahun 2009 sebesar Rp 3.400.000.000

Buatlah ayat jurnal untuk metode penghapusan langsung dan metode penyisihan! Jawab :

Tanggal Metode penghapusan langsung Mar 1 Apr 12 Juni 22 22 Sep 7 Des 31

Beban piutang tak tertagih Piutang usaha - C. Yanuar

Kas

Beban piutang tak tertagih

Piutang usaha – Karina Budiman

Piutang usaha C. Yanuar Beban piutang tak tertagih

Kas

Piutang usaha

Beban piutang tak tertagih

Piutang usaha – Jason Bimasakti Piutang usaha – Santoso Budiman Piutang usaha – Sari Nuriah Piutang usaha – Sandy Nurmila Piutang usaha – Amir Wicaksana

Tidak ada ayat jurnal

3.650.000 2.250.000 3.250.000 3.650.000 3.650.000 6.445.000 3.650.000 5.500.000 3.650.000 3.650.000 1.100.000 2.220.000 775.000 1.360.000 990.000

Tanggal Metode penyisihan Mar 1 Apr 12 Juni 22 22 Sep 7 Des 31

Penyisihan piutang tak tertagih Piutang usaha - C. Yanuar

Kas

Penyisihan piutang tak tertagih Piutang usaha – Karina Budiman

Piutang usaha C. Yanuar

Penyisihan piutang tak tertagih

Kas

Piutang usaha

Penyisihan piutang tak tertagih Piutang usaha – Jason Bimasakti Piutang usaha – Santoso Budiman Piutang usaha – Sari Nuriah Piutang usaha – Sandy Nurmila Piutang usaha – Amir Wicaksana

Beban piutang tak tertagih

Penyisihan piutang tak tertagih (Rp 3.400.000.000 x 0,0125 = Rp 42.500.000) 3.650.000 2.250.000 3.250.000 3.650.000 3.650.000 6.445.000 42.500.000 3.650.000 5.500.000 3.650.000 3.650.000 1.100.000 2.220.000 775.000 1.360.000 990.000 42.500.000

DAFTAR PUSTAKA

Jusup, Haryono. 1987. Dasar-Dasar Akuntansi jilid 2. Yogyakarta: Liberty

Reeve, James M. dkk. 2011. Pengantar Akuntansi Adaptasi Indonesia Buku 1. Jakarta: Salemba Empat.

SR, Soemarso. 1986. Akuntansi Suatu Pengantar. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Wibowo dan Abu bakar. 2002. Pengantar Akuntansi 1. Jakarta : PT Gramedia Widiasarana Indonesia

PERSEDIAAN BARANG DAGANG

2.1 Pengertian Persediaan Barang Dagang

Pengertian Persediaan Barang Dagang menurut Warren (2005:452) dalam Accounting Pengantar Akuntansi yaitu persediaan digunakan untuk mengindikasikan barang dagang yang disimpan untuk kemudian dijual dalam operasi bisnis perusahaan dan bahan yang digunakan dalam proses produksiatau yang disimpan untuk tujuan itu.

Pengertian Persediaan Barang Dagang menurut Soemarso (2004:384) dalam Akuntansi Suatu Pengantar adalah barang-barang yang dimiliki oleh perusahaan untuk dijual kembali.

Persediaan adalah pos harta yang ditahan untuk dijual dalam kegiatan usaha yang biasa atau barang yang dikonsumsi dalam produksi barang yang akan dijual. (Kieso dan Weygandt, 1995:491)

Menurut Ikatan Akuntansi Indonesia (2007:14.3) Persediaan adalah Aset : a.Yang tersedia untuk dijual dalam kegiatan usaha normal

b. Dalam proses produksi dan atau dalam perjalanan atau

c. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

2.2 Ciri-ciri Persediaan Barang Dagang

Ciri-ciri Persediaan Barang Dagang Metode Fisik

a. setiap terjadi pembelian barang dicatat dengan mendebit rekening persediaan barang

b. setiap terjadi penjualan docatat dengan mengkredit persediaan c. setiap saat dapat diketahui junlah kuantitas sisa atau saldo persediaan

Ciri-ciri Persediaan Barang Dagang Medtode Perpetual

a. pemasukan dan pengeluaran persediaan tidak dicatat dan tidak diperhitungkan dalam suatu catatan tertentu

b. pembelian barang dicatat dengan mendebit rekening pembelian

c. perhitungan persediaan akhir digunakan juga untuk perhitungan harga pokok penjualan dengan jurnal penyesuaian.

2.3 Metode Harga Pokok

2.3.1 Metode Masuk Pertama Keluar Pertama (First in First Out)

Metode FIFO menganggap bahwa harga pokok dari barang-barang yang pertama kali dibeli akan merupakan barang yang dijual pertama kali. Dalam

metode ini persediaan akhir dinilai dengan harga pokok pembelian yang paling akhir.

Metode ini juga mengasumsikan bahwa barang yang terjual karena pesanan adalah barang yang mereka beli. Oleh karenanya, barang-barang yang dibeli pertama kali adalah barang-barang pertama yang dijual dan barang-barang sisa di tangan (persediaan akhir) diasumsikan untuk biaya akhir. Karenanya, untuk penentuan pendapatan, biaya-biaya sebelumnya dicocokkan dengan pendapatan dan biaya-biaya yang baru digunakan untuk penilaian laporan neraca. Metode ini konsisten dengan arus biaya aktual, sejak pemilik barang dagang mencoba untuk menjual persediaan lama pertama kali. FIFO merupakan metode yang paling luas digunakan dalam penilaian persediaan.

Metode FIFO seringkali tidak nampak secara langsung pada aliran fisik dari barang tersebut karena pengambilan barang dari gudang lebih didasarkan pada pengaturan barangnya. Dengan demikian meode FIFO lebih nampak pada perhitungan harga pokok barang. Dalam metode FIFO, biaya yang digunakan untuk membeli barang pertama kali akan dikenali sebagai Cost of Goods Sold (COGS). Untuk perhitungan harga maka digunakan harga dari stok barang dari transaksi yang terdahulu.

Ciri khas FIFO yaitu:

1. Menghasilkan harga pokok penjualan yang rendah, 2. Menghasilkan laba kotor yang tinggi,

3. Menghasilkan persediaan akhir yang tinggi

a. Perhitungan FIFO dengan metode perpetual Transaksi penjualan tangal 10 januari 2013

Dijual 125 unit barang dagang, Harga Pokok penjualan dihitung sebagai berikut:

100 unit x Rp 125.000 = Rp 12.500.000 25 Unit x Rp 130.000 = Rp 3.250.000

HPP transaksi penjualan tanggal 10 januari Rp 15.750.000

Transaksi Penjualan tangal 25 Januari 2013

Dijual 100 Unit barang dagang, Harga Pokok Penjualan dihitumg sebagai berikut:

HPP = Jumlah fisik barang x Harga per unit

50 unit x Rp 130.000 = Rp 6.500.000 50 Unit x Rp 135.000 = Rp 6.750.000

HPP transaksi penjualan tanggal 25 januari Rp 13.250.000 Dengan demikian HPP dalam bulan januari adalah = Rp 29.000.000

b. Perhitungan FIFO dengan metode fisik

Persediaan yang masih tersedia atau belum dijual sebanyak 155 unit dengan rincian, barang yang dibeli tanggal 15 januari masih tersisa 30 unit karena telah dijual 50 unit, barang yang dibeli tanggal 20 dan 30 januari masih utuh karena belum terjual masing-masing sebanyak 50 unit dan 75 unit.

Nilai Persediaan barang dagang ahir dihitung dengan rumus; = Jumlah fisik persediaan barang x Harga Per unit barang

=> 30 unit x Rp 135.000 = Rp 4.050.000 => 50 unit x Rp 140.000 = Rp 7.000.000 => 75 unit x Rp 145.000 = Rp 10.875.000+ Total ...= Rp 21.925.000

2.3.2 Metode Masuk Terakhir Keluar Pertama (Last in First Out)

Metode LIFO membebankan biaya dari pembelian terakhir dan memberikan biaya yang paling dtua di akun persediaan. Ada beberapa cara untuk menerapkan metode LIFO. Karena setiap variasi menghasilkan, angka yang berbeda untuk biaya bahan baku yang dikeluarkan, biaya persediaan akhir, dan laba, maka penting untuk mengikuti prosedur yang dipilih secara konsisten.

Ciri khas LIFO yaitu:

1. Mudah menandingkan biaya sekarang dengan pendapatan sekarang, 2. Jika harga naik, harga barang konservatif,

3. Laba operasi tidak tercemar oleh untung/rugi fluktuasi harga, 4. Jika harga berfluktuasi, dapat meratakan laba tahunan.

a. Perhitungan LIFO metode perpetual Transaksi Penjualan tangal 25 Januari 2013

Dijual 100 Unit barang dagang, Harga Pokok Penjualan dihitung sebagai berikut:

HPP = Jumlah fisik barang x Harga per unit

75 unit x Rp 145.000 = Rp 10.875.000 25 Unit x Rp 140.000 = Rp 3.500.000

HPP transaksi penjualan tanggal 25 januari...Rp 14.375.000

Transaksi penjualan tangal 10 januari 2013

Dijual 125 unit barang dagang, Harga Pokok penjualan dihitung sebagai berikut:

25 unit x Rp 140.000 = Rp 3.500.000 80 Unit x Rp 135.000 = Rp 10.800.000

20 Unit x Rp 130.000 = Rp 2.600.000

HPP transaksi penjualan tanggal 10 januari...Rp 16.900.000 Dengan demikian HPP dalam bulan januari adalah = Rp 31.900.000

b. Perhitungan LIFO metode fisik

Persediaan yang masih tersedia atau belum dijual sebanyak 155 unit dengan rincian, barang yang dibeli tanggal 5 januari masih tersisa 55 unit karena telah dijual 20 unit dan persediaan barang dagang awal sebesar 100 unit.

Dengan demikian nilai persediaan barang dagang ahir pada bulan januari dengan metode MTKP adalah sebagai berikut:

Nilai Persediaan barang dagang ahir dihitung dengan rumus; = Jumlah fisik persediaan barang x Harga Per unit barang

= 55 unit x Rp 130.000 = Rp 7.150.000 = 100 unit x Rp 125.000 = Rp 12.500.000+ Total ... = Rp 19.650.000

2.3.3 Metode Biaya Rata-rata (Average)

Metode average atau disebut juga metode rata-rata dibagi menjadi dua yaitu metode rata-rata sederhana atau simple average method dan metode rata-rata tertimbang atau weighted average method. Pada metode rata-rata sederhana harga rata-rata barang per unit dihitung dengan membagi total harga per satuan setiap transaksi pembelian dengan jumlah transaksi pembelian termasuk persediaan awal barang. Sedangkan nilai persediaan barang diperoleh dari hasil perkalian harga rata-rata per unit barang dengan sisa barang.

Pada metode rata-rata tertimbang harga per unit barang dihitung dengan membagi jumlah harga pembelian barang yang tersedia untuk

dijual dengan jumlah jumlah barang yang tersedia. Sedangkan nilai persediaan ahir dihitung dengan mengalikan jumlah barang yang tersedia dengan harga rata-rata persatuan.

Metode Rata-rata sederhana

Metode Rata-rata tertimbang

2.3.4 Perbandingan Metode-metode Persediaan - FIFO

1. Menghasilkan harga pokok penjualan yang rendah 2. Menghasilkan laba kotor yang tinggi

3. Menghasilkan persediaan akhir yang tinggi

4.Selama periode inflasi atau kenaikan harga, penggunaan FIFO akan

mengakibatkan hal ini, tapi dalam kondisi ekonomi turun, terjadi kebalikannya.

- LIFO

1. menghasilkan harga pokok penjualan yang tinggi 2. Menghasilkan laba kotor yang rendah

3. Menghasilkan persediaan akhir yang rendah - Biaya rata-rata

Memperoleh hasil antara FIFO dan LIFO untuk ketiga konsep yang telah diuraikan.

2.4 Metode Pencatatan Persediaan Barang Dagang 2.4.1Metode Fisik

Pada metode ini, apabila terjadi pembelian maka jurnalnya adalah mendebet rekening pembelian dan mengkredit kas atau utang dagang. Jika terjadi

Harga rata-rata tiap unit = Jumlah jenis Harga : Banyaknya jenis harga

Harga rata-rata tiap unit= jumlah harga barang : jumlah unit barang