115

Jurnal Studia

Akuntansi dan Bisnis

ISSN: 2337-6112

Vol. 3 No.3

PENGARUH DEBT TO TOTAL ASSET RATIO TERHADAP NET PROFIT

MARGIN PADA PERUSAHAAN ROKOK YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Ela Widasari* Ihat Farihat ** * STIE La Tansa Mashiro, Rangkasbitung

** STIE La Tansa Mashiro, Rangkasbitung

Article Info

Abstract

Keywords:

Debt to total

assets ratio and

net profit margin

Corresponding Author:

[email protected]

In everyday life man carrying out its activities, to meet the

needs of his life. In reality no human bias own needs, for the

needs of others so that their needs can be met. In Indonesia there

are several companies Cigarettes, which the company exists

because of the needs of the community. Therefore, this study

aimed to determine whether there is influence between debt to

total assets ratio to net profit margin listed in the Indonesia Stock

Exchange.

The population in this study is a tobacco company, the

total sample of 30 data by taking a sample by purposive sampling.

This study uses secondary data from the Indonesia Stock

Exchange in the form of annual financial statements, year

2005-2014. Softwer research hypothesis testing using SPSS (Statistical

Packager for Social Science) version 20.

From the results of data analysis using SPSS version 20,

found the regression equation Y = 0.232 +(-0.308) X, seen from

the t test that for a debt to total assets ratio is seen from the

signifakan 0.00 <0.05. Person with a correlation value of 0.735.

This figure shows the strong influence among debt to total assets

ratio to net profit margin. a positive direction indicates that the

higher the debt to total assets ratio, the higher the net profit

margin

Based on the results of simple linear regression. Debt to

total assets ratio of influential significance 0.00 <0.05, so Ha

accepted which means a significant regression coefficient against

the net profit margin

Dalam kehidupan sehari-hari manusia menjalankan

aktivitasnya,untuk memenuhi kebutuhan hidupannya. Pada kenyatannya manusia tidak ada yang bias memenuhi kebutuhannya sendiri, untuk itu perlu orang lain agar kebutuhannya dapat terpenuhi. Di Indonesia terdapat beberapa perusahaan Rokok, yang mana perusahaan tersebut ada karena adanya kebutuhan masyarakat. Oleh karena itu, penelitian ini bertujuan untuk mengetahui apakah ada pengaruh antara debt to total

asset ratio terhadap net profit margin yang terdaftar di Bursa Efek

Indonesia.

Populasi dalam penelitian ini adalah perusahaan rokok, jumlah sampel sebanyak 30 data dengan mengambil sampel secara purposive

sampling. Penelitian ini menggunakan data sekunder dari Bursa Efek

Indonesia berupa laporan keuangan tahunan, tahun 2005-2014. Pengujian hipotesis penelitian menggunakan softwer SPSS versi 20.

©2015 JSAB. All rights reserved.

Dari hasil analisis data dengan menggunakan SPSS versi 20, ditemukan persamaan regresi Y = 0,232 +(-0,308) X, dilihat dari uji t bahwa untuk debt to total asset ratio terlihat dari nilai signifakan 0,00<0,05. Dengan nilai korelasi person sebesar 0,735. Angka ini menunjukan pengaruh yang kuat antara debt to total asset ratio terhadap

net profit margin . arah yang negatif menunjukan bahwa semakin kecil debt to total asset ratio maka semakin baik atau semakin meningkat

terhadap net profit margin. Berdasarkan hasil regresi linear sederhana.

Debt to total asset ratio berpengaruh signifikannya 0,00<0,05, sehingga

Ha diterima yang berarti koefisien regresi signifikan terhadap net profit

margin.

Pendahuluan

Kegiatan bisnis adalah salah satu dari beberapa sektor perekonomian yang paling ramai untuk dibicarakan dan telah sering menjadi bahan perbincangan bagi setiap orang diberbagai forum. Kemajuan ekonomi di Indonesia, cukup besar ditunjukan oleh perkembangan industri rokok. Indonesia yang sebagian besar pendapatan dalam negrinya berasal dari sektor pajak sangat diuntungkan dengan berkembangnya industri rokok karena pemerintah mengenakan tarif yang cukup tinggi bagi cukai rokok. Industri rokok juga memiliki potensi yang cukup besar untuk berkembang di Indonesia karena rokok merupakan konsumsi bagi sebagian besar masyarakatnya. Pasalnya Indonesia termasuk tiga Negara pengguna rokok terbanyak di dunia setelah Cina dan India. Dari 50 persen keluarga ditemukan satu keluarga sebagai perokok, sehingga tak mengherankan lebih dari separuh penduduk Indonesia di duga sebagai perokok. Dari jumlah itu, sekitar 40 persennya berasal dari perokok laki-laki sedangkan sisanya disumbangkan wanita. Di Indonesia terdapat salah satu produsen yang memproduksi rokok yang banyak diminati oleh masyarakat adalah PT HM Sampoerna, Tbk.

Industri rokok dihadapkan pada suatu keputusan penting untuk meningkatkan kemampuannya dalam memperoleh laba melalui pengelolaan manajemen yang tepat salah satu indikator yang dapat digunakan untuk menentukan keberhasilan suatu perusahaan dalam menjalankan kegiatan operationalnya adalah dengan melihat kemampuan perusahaan dalam menghasilkan laba (profitabilitas). Ratio profitabilitas yang digunakan yaitu Net profit margin yaitu ukuran keuntungan dengan membandingkan antara laba bunga dan pajak dibandingkan dengan penjualan. Ratio ini menunjukan pendapatan bersih perusahaan atau penjualan. Menurut Soemarso SR, ( 2004 : 245 ) menyatakan bahwa:

laba bersih (net income) merupakan angka terakhir dalam laporan laba rugi. Jumlah ini merupakan kenaikan bersih terhadap modal. Sebaliknya, apabila perusahaan menderita rugi, angka terakhir dalam laporan laba rugi adalah rugi bersih (net loss). Yang lebih penting adalah sebagai titik awal untuk merencanakan tindakan – tindakan yang akan memperbaiki kinerja laba dimasa depan.

Menurut Kasmir, (2012 : 151) Ratio solvabilitas atau leverage ratio merupakan ratio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa

besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa ratio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk seluruh kewajibannya, baik jangka pendek maupun jangka pnajang apabila perusahaan dibubarkan (dilikuidasi). Sedangkan ratio solvabilitas yang saya ambil yaitu debt to total asset ratio yaitu utang yang digunakan untuk mengukur perbandingan antar total utang dengan total aktiva. Dengan kata lani, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Kajian Pustaka Net Profit Margin

Menurut Kasmir, (2012 : 196) Net profit margin merupakan ratio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Ratio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan ratio ini menunjukan efisiensi perusahaan.

Menurut Kasmir, (2012 : 200) net profit margin sama dengan margin laba bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak di bandingkan dengan penjualan. Ratio ini menunjukan pendapatan bersih perusahaan atas penjualan. Menurut Al. Haryono Jusup, (2005 : 332) laba bersih merupakan memegang peranan yang sangat penting di dalam suatu perusahan dan mempunyai pengaruh yang besar terhadap perekonomian. Laba perusahaan selalu menarik perhatian para pemiliknya maupun calon investor. Oleh karena itu data tentang laba biasanya dipandang sebagai informasi yang paling penting dibanding informasi keuangan lainnya.

Jadi menurut ketiga pendapat diatas bahwa laba bersih sangatlah penting bagi perusahaan, karena laba merupakan tolak ukur perusahaan untuk dapat menarik calon investor. Jadi ketiga pendapat di atas sama-sama menunjukan laba bersih perusahaan yang di peroleh dari laba setelah bunga dan pajak di bandingkan dengan penjualan.

Menurut Warner R. Murhadi, (2013 : 137) dalam bukunya yang berjudul”Analisis Laporan Keuangan” mengatakan bahwa:

“Margin laba bersih sama dengan laba bersih dibagi dengan penjualan bersih. Menunjukan kesetabilan kesatuan untuk menghasilkan perolehan pada tingkat penjualan khusus. Dengan memeriksa margin laba dan norma industri sebuah perusahaan pada tahun-tahun sebelumnya, kita dapat menilai efisiensi operasi dan strategi penetapan harga serta status pesaing perusahaan dengan perusahaan lain dalam industri tersebut”

Menurut Harahap, (2010 : 304) Net profit margin menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Menurut Darsono dan Ashari, (2005 : 56)

Net profit margin adalah laba bersih dibagi dengan penjualan bersih. Ratio ini menggambarkan

adanya laba bersih, maka perusahan dapat mengukur tingkat keuntungan yang dicapai dihubungkan dengan penjualannya.

Menurut Kasmir, (2012 : 200) Net profit margin adalah suatu ratio yang mengukur seberapa banyak keuntungan bersih bisa diperoleh dari setiap rupiah penjualan yang dilakukan. Dalam hal ini keuntungan yang diperoleh dipengaruhi oleh penjualan. Laba yang diperoleh tidak terlepas dari kekayaan yang dimilki perusahaan, baik itu laba usaha maupun laba bersih. Karena laba bersih diperoleh jika kekayaan yang dimiliki perusahaan tersedia dan dapat dicairkan dalam bentuk tunai guna membiayai operational perusahaan dalam proses produk, akan tetapi jika perusahaan tidak memiliki kekayaan maka tidak akan mungkin perusahaan tersebut akan memproleh laba seperti yang diinginkan perusahaan.

Menurut James dan Philip, ( 2008 : 315) Net profit margin merupakan pengembalian hasil atas penjualan bersih yang jumlahnya dinyatakan sebagai suatu prosentase dan diperoleh atas investasi dalam saham biasa perusahaan untuk suatu periode tertentu. Ratio ini juga menunjukkan kemampuan manajemen untuk menyisihkan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modal dengan suatu risiko.

Menurut Sugiono, ( 2009 : 79) Net profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Net profit margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu, atau kombinasi dari kedua hal tersebut. Secara umum ratio yang rendah bisa menunjukkan ketidakefisienan manajemen.

Menurut Sjahria, (2009 : 46) Net profit margin mengukur laba yang dihasilkan oleh setiap satu rupiah penjualan. Ratio ini memberi gambaran tentang laba untuk para pemegang saham sebagai persentase dari penjualan, ratio net profit margin ini juga mengukur seluruh efisiensi, baik produksi, administrasi, pemasaran, pendanaan, penentuan harga maupun manajemen pajak (Prastowo dan Juliaty, 2005: p. 97). Hubungan antara laba bersih setelah pajak dan penjualan menunjukkan kemampuan manajemen dalam menjalankan perusahaan sampai cukup berhasil dalam memulihkan harga pokok barang dagang atau jasa, beban operasi (termasuk penyusutan), dan biaya bunga pinjaman. Ratio ini juga menunjukkan kemampuan manajemen untuk menyisihkan marjin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya dengan suatu risiko.

Hanafi dan Halim, (2005 : 86) menyatakan bahwa net profit margin merupakan salah satu dari ratio profitabilitas, yang menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Ratio ini bisa diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu. Net profit

margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada

tingkat penjualan tertentu. Net profit margin yang rendah menandakan penjualan yang terlalu rendah untuk tingkat biaya tertentu, atau biaya yang terlalu tinggi untuk tingkat penjualan tertentu,

atau kombinasi dari kedua hal tersebut. Secara umum ratio yang rendah bisa menunjukkan ketidakefisienan manajemen.

Menurut Darsono, ( 2005 : 56) Laba bersih dibagi penjualan bersih. Ratio ini menggambarkan besarnya laba bersih yang diperoleh oleh perusahaan pada setiap penjualan yang dilakukan. Ratio ini tidak menggambarkan besarnya persentasi keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan karena adanya unsur pendapatan dan biaya non operational.

Jadi net profit margin adalah ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan artinya ratio ini menunjukan pendapatan bersih perusahaan atas penjualan. Maka kemampuan perusahaan dalam meningkatkan laba bersih, harus di lihat atau digambarkan dengan penjualan dalam tingkat yang tinggi dan biaya-biaya dalam penjualan ditekankan seminimal mungkin.

Debt To Total Asset Ratio

Menurut Kasmir, (2012 : 151) Debt to total asset ratio merupakan ratio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa ratio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (likuidasi)

Menurut Kasmir, (2012 : 156) Debt to total Asset Ratio merupakan ratio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaa berpengaruh terhadap pengelolaan aktiva.

Menurut James M. Reeve dkk, (2013 : 54) utang usaha berasal dari pembelian atau jasa untuk digunakan dalam kegiatan operasi perusahaan atau untuk membeli persediaan untuk dijual kembali (barang dagang).

Menurut Syamsuddin, (2006) Debt to Total Assets Ratio (DAR) digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang. Semakin tinggi ratio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan.

Menurut Darsono, Ashari, ( 2005 :54) “Debt to total asset ratio yaitu ratio total kewajiban terhadap asset”. Ratio ini menentukan pentingnya pendanaan hutang dengan jalan menunjukan persentasi kativa perusahaan yang didukung oleh hutang. Ratio ini juga menyediakan informasi tentang kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran bunga pada kreditor.

Untuk itu, debt to total asset ratio adalah salah satu ratio dari ratio solvabilitas untuk mengukur sejauh mana aktiva perusahaan telah di biayai oleh utang.

Metodologi Penelitian

Dalam penelitian ini penulis menggunakan metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik. Penelitian dilakukan dengan memperhatikan proses keuangan perusahaan rokok yang terdaftar di (BEI) dari mulai analisa sampai kondisi rasio kekuangan perusahaan rokok yang terdaftar di (BEI). Untuk mengetahui hubungan variabel X (

Debt to Asset Ratio) dan variabel Y (Net Profit Margin).

Populasi dan sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan rokok yang terdaftar di Bursa Efek Indonesia. Teknik pemilihan sampel dalam penelitian ini adalah menggunakan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu. Menurut Sugiyono, (2010 : 398) “Populasi diartikan sebagai wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kulitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Pertimbangan-pertimbangan yang harus dipenuhi untuk menjadi sampel dalam penelitian yaitu: 1. Perusahaan rokok yang di (BEI)

2. Mempunyai laporan keuangan tahun yang dipublikasikan dalam bentuk laporan keuangan auditan secara lengkap.

3. Data yang dimiliki perusahaan lengkap dan sesuai dengan variabel yang diteliti.

Berdasarkan pertimbangan diatas, sampel yang digunakan penulis adalah sebanyak 30 sampel data keuangan perusahaan rokok

Teknik Pengumpulan Data

Pengumpulan data dilakukan penulis dengan cara mengutip dari buku, mencatat, mengambil data dari situs-situs yang berhubungan dengan pembahasan, hasil penelitian terdahulu serta data dari DPPKD Kabupaten Lebak. Dalam penggumpulan data yang didapat dari kantor DPPKD Kab. Lebak dilakukan dengan cara sebagai berikut :

1. Wawancara

Responden berhadapan langsung untuk mendapatkan informasi secara lisan dengan tujuan untuk mendapatkan data yang dapat menjelaskan permasalahan dalam penelitian.

2. Teknik pengumpulan data dengan dokumen

Dokumen merupakan catatan peristiwa yang sudah berlaku. Dokumen bisa berbentuk tulisan, gambar, karya-karya monumental dari seseorang.

Disini penulis akan mencari dokumen-dokumen mengenai dana alokasi umum dan pertumbuhan ekonomi pada periode 2007-2014 di Kabupaten Lebak melalui laporan keuangan Dana alokasi Umum dll.

3. Observasi

pertanyaan atau wawancara dengan objek penelitian atau responden yang diteliti. Dalam hal ini penulis mengadakan observasi secara langsung di Dinas Pendapatan dan Pengolahan Keuangan Daerah ( DPPKD ).

Teknik Analisa Data Analisis Rasio

a. Debt to Total Asset Ratio

Menurut Kasmir, (2014 : 156) Debt to Total Asset Ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolahaan aktiva.

Analisis Statistik

1. Analisis Regresi Sederhana

Analisis ini digunakan untuk memenuhi hubungan yang ada antara dua variable, dalam hal ini antara debt to total asset ratio dan net profit margin.

2. Koefisien Korelasi

Analisa korelalsi merupakan salah satu cara untuk mengetahui hubungan kedua variable yaitu antara debt to total asset ratio (variable X) dengan net profit margin (variable Y). 3. Uji Signifikan

Untuk menguji hipotesis debt to total asset ratio yang berpengaruh terhadap net profit

margin pada perusahaan rokok yang terdaftar di Bursa Efek Indonesia (BEI).

Hasil Penelitian Dan Pembahasan Uji Normalitas

Uji normalitas dimaksudkan untuk mengetahui apakah data berdistribusi normal atau tidak. Pengujian kenormalan data dilakukan menggunakan uji kolmogorof – smirnov yang diolah menggunakan SPSS versi 20. Kriteria pengujian adalah mempunyai nilai signifikan di atas 0,05, sehingga data yang ada terdistribusi normal. Hasil pengujian kenormalan dapat dilihat pada tabel di bawah ini :

Tabel Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

DAR NPM

N 30 30

Normal Parametersa,b Mean .5128 .0740

Std. Deviation .17268 .07243

Differences Positive .183 .147

Negative -.120 -.190

Kolmogorov-Smirnov Z 1.005 1.043

Asymp. Sig. (2-tailed) .265 .227

Sumber : Output SPSS v 20 (data sekunder diolah)

Dari tabel di atas terlihat bahwa semua data berdistribusi normal sehingga untuk pengujian hipotesis dapat dilakukan statistic parametik (uji t). Untuk mengetahui normalitas hasil regresi yang diperoleh dapat dilihat dari normal plot.

Berdasarkan hasil data diatas maka dapat diartikan bahwa model asumsi normalitas ini bener telah terpenuhi dikarenakan hasil output pengujian menunjukan bahwa dalam pengambilan kriteria keputusan data yang diperoleh ternyata menyebar di sekitar garis diagonal dan mengikuti arah diagonal, maka model regresi memenuhi asumsi normalitas.

Selain itu, salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.

Analisis Regresi Linear Sederhana

Analisis linear sederhana digunakan untuk menguji pengaruh variabel independen yaitu

Debt to total asset ratio terhadap Net profit margin. Analisis regresi sederhanaini menggunakan

SPSS v 20 dan diperoleh hasil Output sebagai berikut:

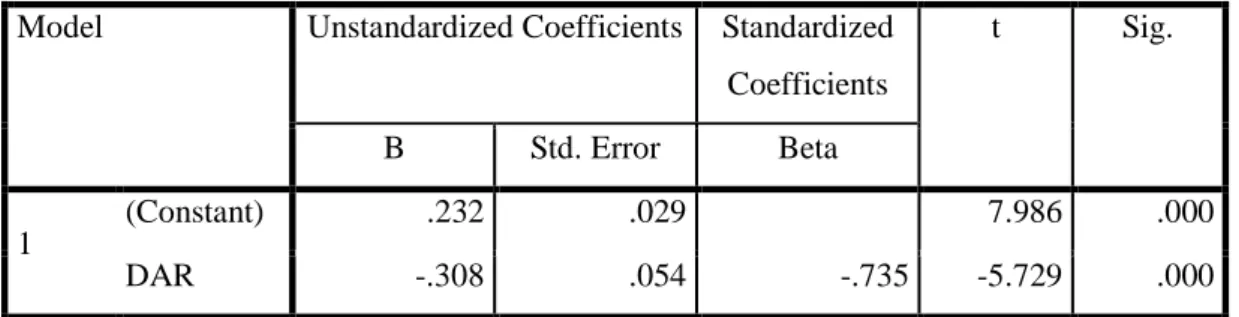

Tabel Hasil Regresi Linear Sederhana Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) .232 .029 7.986 .000 DAR -.308 .054 -.735 -5.729 .000

Sumber : Output SPSS v 20 (data sekunder diolah)

Dari tabel diatas diperoleh persamaan regresi linear sederhana adalah sebagai berikut: Y = 0,232 +(-0,308) X

Dari persamaan regresi linera sederhana diatas diperoleh nilai konstanta sebesar 0,232 . Artinya, jika variabel Net profit margin (Y) dipengaruhi oleh variabel bebasnya (debt to total asset

ratio bernilai negatif ) , maka besarnya variabel Net profit margin akan bernilai 0,232. Koefisien

regresi untuk variabel bebas Debt to total asset ratio (X) bernilai negatif, menunjukan adanya hubungan yang tidak searah antara debt to total asset ratio (X) dengan net profit margin (Y). Koefisien regresi variabel debt to total asset ratio sebesar -0,308 mengandung arti untuk setiap

kecepatan debt to total asset ratio sebesar negatif nol koma tiga nol delapan maka akan menyebabkan kenaikan Net profit margin sebesar 0,308.

Analisis Koefisien Korelasi

Analisis koefisien korelasi digunakan untuk mengetahui kekuatan hubungan antara korelasi kedua variabel dan ukuran yang dipakai untuk menentukan kekuatan hubungan korelasi tersebut. Pengukuran koefisien ini dilakukan dengan menggunakan korelasi product moment. Berdasarkan hasil pengolahan data yang telah dilakukan dengan menggunakan SPSS v 20, maka hasilnya disajikan dalam tabel di bawah ini :

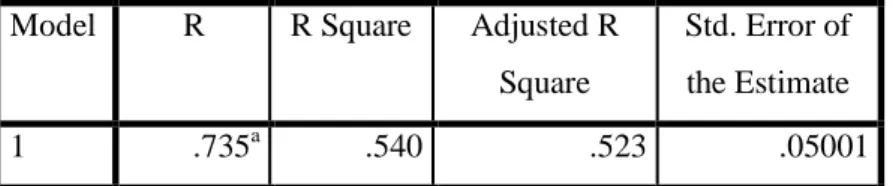

Tabel Hasil Koefisien Korelasi Debt to Total Asset Ratio dengan Net Profit Margin Correlations

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .735a .540 .523 .05001

Sumber : Output SPSS v 20 (data sekunder diolah)

Dari tabel diatas, dapat diketahui nilai koefisien korelasinya adalah r = 0,735 yang artinya bahwa tingkat hubungan debt to total asset ratio dengan net profit margin adalah kuat. Nilai korelasi bertanda positif artinya hubungan antara keduanya tersebut searah, artinya jika debt to

total asset ratio meningkat maka net profit margin akan meningkat.

Koefisien Determinasi

Koefisien determinasi digunakan untuk melihat seberapa besar pengaruh debt to total asset

ratio terhadap net profit margin

Tabel Hasil Perhitungan Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .735a .540 .523 .05001

Sumber : Output SPSS v 20 (data sekunder diolah)

a. Predictors : (Constanta), debt to total asset ratio (x)

b. Dependent Variabel : net profit margin (y)

Nilai koefisien determinasi di dapat sebesar 0,735 menunjukan 73,5% pengaruh debt to

total asset ratio terhadap net profit margin pada perusahaan rokok, sedangkan 26,5% lainnya

dipengaruhi oleh faktor lain yang tidak termasuk dalam variabel yang diteliti dalam penelitian ini.

Pengujian hipotesis dilakukan untuk membuktikan apakah terdapat pengaruh yang signifikan antara debt to total asset ratio terhadap net profit margin. Pengujian hipotesis pada penelitian ini menggunakan uji t dengan bantuan SPSS v 20. Uji t digunakan untuk mengetahui signifikan atau tidaknya suatu pengaruh variabel independen (debt to total asset ratio) terhadap variabel depnden (net profit margin). Untuk menguji hipotesis tersebut maka terlebih dahulu di cari t hitung kemudian dibandingkan dengan t tabel. Adapun hipotesisnya sebagai berikut :

Ho : Tidak terdapat pengaruh yang signifikan antara debt to total asset ratio terhadap net profit

margin.

Ha : Terdapat pengaruh yang signifikan antara debt to total asset ratio terhadap net profit margin. Berdasarkan hasil perhitungan dengan SPSS v 20 dapat dilihat pada tabel

berikut :

Tabel Hasil Perhitungan Uji t Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .232 .029 7.986 .000

DAR -.308 .054 -.735 -5.729 .000

Sumber : Output SPSS v 20 (data sekunder diolah) a. Dependent Variabel: NPM

Berdasarkan tabel di atas, nilai t hitung untuk variabel debt to total asset ratio adalah sebesar 5,729 dan nilai t positif menunjukan nilai yang searah antara debt to total asset ratio. Niali t hitung sebesar 5,729 menunjukan t hitung ≥ t tabel dan niali signifikan lebih kecil dari nilai probabilitas 0,05 atau 0,00 < 0,05. Maka Ho di tolak, dan Ha di terima, dengan kata lain bahwa ada pengaruh yang signifikan antara debt to total asset ratio terhadap net profit margin. Dan nilai t positif menunjukan hubungan yang searah.

Pembahasan

Berdasarkan hasil analisis kuantitatif di atas dapat di ketahui bahwa variabel debt to total

asset ratio (X) dan net profit margin (Y), dengan hasil uji normalitas komograv-smirnov

berdistribusi normal.

Hasil regresi linear sederhana dengan tidak signifikan a = 5% menunjukan hasil Y = 0,232 + (-0,308) X. dari nilai constanta persamaan ini dapat dijelaskan bahwa jika debt to total asset ratio berpengaruh terhadap net profit margin. Nilai koefisien regresi 0,232 menunjukan ada perubahan terhadap net profit margin.

Nilai korelasi yang diperoleh antara debt to total asset ratio dengan net profit margin pada saat 0,735 yang artinya bahwa tingkat hubungan debt to total asset ratio dengan net profit margin

adalah sangat kuat. Nilai korelasi bertanda positif artinya hubungan antara keduanya tersebut searah, artinya jika debt to total asset ratio meningkat maka net profit margin akan meningkat.

Nilai koefisien determinasi sebesar 0,735 menunjukan 73,5% pengaruh debt to total asset

ratio terhadap net profit margin pada perusahaan rokok, sedangkan 26,5% lainnya dipengaruhi

factor lain yang tidak termasuk dalam variabel yang diteliti dalam penelitian ini seperti debt to

equity ratio.

Nilai t hitung untuk variabel debt to total asset ratio adalah sebesar 5,729 dan nilai t positif menunjukan nilai yang searah antara debt to total asset ratio. Niali t hitung sebesar 5,729 menunjukan t hitung ≥ t tabel atau 5,729 ≥ 2,042 dan niali signifikan lebih kecil dari nilai probabilitas 0,05 aatau 0,00 < 0,05. Maka Ho di tolak, dan Ha di terima, dengan kata lain bahwa ada pengaruh yang signifikan.

Hasil pengujian dapat disimpulkan bahwa debt to total asset ratio berpengaruh signifikan terhadap net profit margin pada perusahaan rokok yang terdaftar di Bursa Efek Indonesia. Adanya pengaruh yang signifikan ini mengidentifikasi bahwa fluktuasi naik turunnya debt to total asset

ratio. Dapat menjelaskan naiknya net profit margin dengan hubungan yang searah.

Kesimpulan

Berdasarkan pada hasil penelitian dan pembahasan yang telah penulis lakukan mengenai pengaruh

debt to total asset ratio terhadap net profit margin pada perusahaan rokok yang terdaftar di Bursa

Efek Indonesia periode 2005-2014, maka penulis memberikan kesimpulan sebagai berikut.

1. Kondisi net profit margin pada perusahaan rokok yang terdaftar di Bursa Efek Indonesia,

mengalami kenaikan pada PT HM Sampoerna Tbk, disebabkan terjadinya kenaikan penjualan. Sedangkan debt to total asset ratio perusahaan rokok yang terdaftar di Bursa Efek Indonesia yang mengalami kenaikan adalah PT Bentoel Internasional Investama Tbk, disebabkan oleh total kewajiban yang sangat besar.

2. Kondisi debt to total asset ratio pada perusahaan rokok yang terdaftar di Bursa Efek

Indonesia, mengalami penurunan pada PT Gudang Garam Tbk, di karenakan tingkat penjualan yang menurun, sedangkan pada PT HM Sampoerna Tbk, dan PT Bentoel Internasional Investama Tbk, mengalami fluktuasi.

3. Berdasarkan hasil perhitungan, maka diperoleh hasil bahwa debt to total asset ratio

mempengaruhi net profit margin. Sifatnya kuat dan positif. Artinya jika semakin besar debt to

total asset ratio maka net profit marginnya semakin besar pula.

Daftar Pustaka

Adi, Samuel Nugroho. Pengaruh Debt to Equity Ratio dan Debt to Total Asset Ratio terhadap

Profitabilitas Perusahaan Sub Sektor Perkebunan yang Terdaftar di Bursa Efek Indonesia 2008-2012. Jurnal Ekonomi 2014.

Harahap Sofyan Syafri. Analisis Kritis atas Laporan Keuangan. PT Raja Grafindo Persada. Jakarta. 2009.

Harahap Sofyan Syafri. Teori Akuntansi. PT Raja Grafindo Persada. Jakarta. 2011. http:// idx.co.id.( di akses pada tanggal 18 juni 2015).

Jusup Haryono Al. Dasar-dasar Akuntansi jilid 1.STIE. Yogyakarta. 2005. _______________. Dasar-dasar Akuntansi. STIE. Yogyakarta. 2005. Kasmir. Analisis Laporan Keuangan. Grafindo. Jakarata. 2012. _______. Analisis Laporan Keuangan. Garfindo. Jakarta. 2014.

Murhadi R. Werner. Analisis Laporan Keuangan. Salemba Empat. Jakarta. 2013. Reeve M. James dkk. Pengantar Akuntansi. Salemba empat.Jakarta. 2012.

Subramanyam dan John J Wild. Analisi Laporan Keuangan . Salemba Empat. Jakarta. 2014. Sugiyono. Manajemen Keuangan. PT Grafindo. Jakarta. 2010.

_______. Metode Penelitian Kuantitatif Kualitatif dan R&D. ALFABETA. Bandung.2008

Soepardi Eddy Mulyadi. Memahami Akuntansi Keuangan. PT Raja Grafindo Persada. Jakarta. 2006.

Syamsuddin. Manajemen Keuangan Perusahaan. PT Raja Grafindo Persada. Jakarta. 2006. STIE La Tansa Mashiro. Panduan Penulisan Proposal dan Skripsi. 2015.