BAB III

KERANGKA KONSEP DAN HIPOTESIS

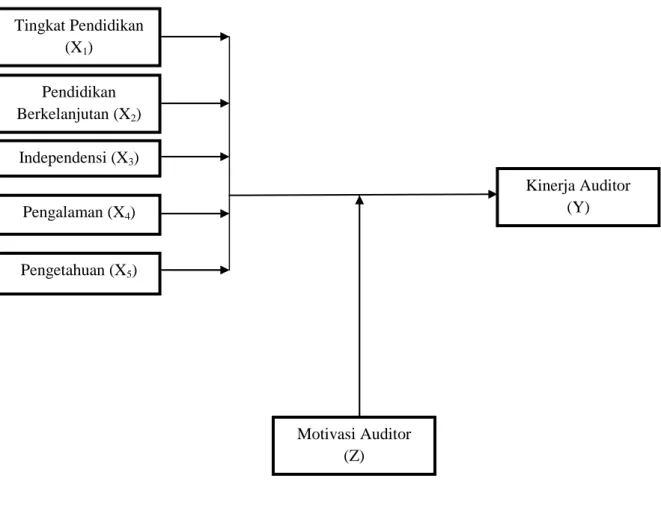

3.1. Kerangka Konseptual

Sugiyono (2014: 128) menyatakan bahwa kerangka konsep akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variabel independen dengan variabel dependen. Secara ringkas kerangka konseptual yang menjelaskan faktor-faktor yang mempengaruhi kinerja auditor dengan motivasi auditor sebagai variabel moderating.

Adapun kerangka konsep yang akan diteliti oleh peneliti adalah sebagai berikut :

Gambar 3.1 Kerangka Konseptual

Tingkat Pendidikan (X1) Independensi (X3) Pendidikan Berkelanjutan (X2) Motivasi Auditor (Z) Kinerja Auditor (Y) Pengetahuan (X5) Pengalaman (X4)

Teori atribusi dijelaskan bahwa terdapat perilaku yang berhubungan dengan sikap dan karakteristik individu, maka dapat dikatakan bahwa hanya melihat perilakunya akan dapat diketahui sikap atau karakteristik orang tersebut serta dapat juga memprediksi perilaku seseorang dalam menghadapi situasi tertentu. Teori pembelajaran (learning theory) juga menguraikan bahwa seseorang dapat belajar dengan mengamati apa yang terjadi pada individu lain dan hanya dengan diberi tahu mengenai sesuatu, seperti belajar dari pengalaman langsung. Teori ini juga mengakui keberadaan pembelajaran melalui pengamatan atau pelatihan dan pentingnya persepsi dalam pembelajaran.

Tingkat pendidikan diperlukan dalam kinerja auditor. Tingkat pendidikan yang tidak merata dan beraneka ragam latar belakang jurusan pendidikan pada jenjang pendidikan auditor maka untuk mengatasi hal tersebut perlu diupayakan suatu mekanisme yang dapat menciptakan tercapainya kondisi para personel pemeriksa dengan tingkat kualitas yang memadai. Oleh karena itu perlu dilakukan langkah-langkah seperti pemberian pendidikan dan pelatihan secara berkesinambungan. Penelitian Slamet (2009) menunjukkan bahwa faktor pendidikan merupakan faktor yang berpengaruh positif dan signifikan terhadap kinerja auditor.

Pendidikan berkelanjutan diperlukan agar untuk membantu pelaksanaan tugas pemeriksaan. Organisasi pemeriksa bertanggung jawab untuk memastikan bahwa pemeriksa memenuhi persyaratan pendidikan berkelanjutan tersebut dan harus menyelenggarakan dokumentasi tentang pendidikan yang sudah diselesaikan. Pendidikan dimaksud dapat juga mencakup topik tentang pekerjaan pemeriksaan di lapangan, seperti administrasi negara, struktur dan kebijakan

pemerintah, teknik industri, keuangan, ilmu ekonomi, ilmu sosial dan teknologi informasi. Penelitian Mulyono (2009) menunjukkan bahwa faktor pendidikan berkelanjutan merupakan faktor yang berpengaruh positif dan signifikan terhadap kinerja auditor.

Independensi salah satu yang diperlukan dalam kinerja auditor. Independen merupakan kebebasan seorang auditor dari ketergantungan atau pengaruh atau kontrol dari orang lain, organisasi ataupun pemerintah (INTOSAI). Independen berarti auditor tidak mudah dipengaruhi. Independensi dalam audit berarti mengambil sudut pandang yang tidak bias. Auditor tidak hanya independen dalam fakta (independence in fact) tetapi juga independen dalam penampilan (independence in appearance). Penelitian Gede (2012) menunjukkan bahwa faktor independensi merupakan faktor yang berpengaruh positif dan signifikan terhadap kinerja auditor.

Pengalaman mempengaruhi kinerja auditor. Semakin banyak pengalaman seseorang, maka hasil pekerjaan akan semakin akurat dan lebih banyak mempunyai memori tentang struktur kategori yang rumit-rumit. Pengalaman akan meningkat seiring dengan meningkatnya kompleksitas tugas. Semakin berpengalaman seorang auditor dalam pembuatan keputusan yang lebih kompleks maka akan semakin mudah seorang auditor mencari dan mendapatkan kelemahan sistem pengendalian internal, mencari kesalahan pencatatan, serta melakukan analitycal review. Penelitian Masrizal (2010) menunjukkan bahwa faktor pengalaman merupakan faktor yang sangat berpengaruh dan signifikan terhadap kinerja auditor.

Pengetahuan juga berpengaruh terhadap kinerja auditor. Dimana semakin berkembangnya pengetahuan dan teknologi yang mengakibatkan semakin kompleksnya pelayanan kepada masyarakat. Pekerjaan audit menuntut auditor memiliki kemampuan profesional untuk melakukan tugas audit yang dibebankan. Oleh sebab itu seorang auditor wajib memiliki pengetahuan yang luas baik mengenai ilmu auditing maupun pengetahuan teknis yang harus dikuasainya. Penelitian Masrizal (2010) menunjukkan bahwa faktor pengetahuan merupakan faktor yang sangat berpengaruh dan signifikan terhadap kinerja auditor.

Motivasi auditor merupakan salah satu faktor yang mendorong sumber daya manusia dalam sebuah organisasi untuk meningkat atau melemahkan kinerja auditor. Motivasi yang membuat seseorang melakukan pekerjaannya sebaik mungkin. Motivasi juga membuat seseorang meraih kepuasan dalam pekerjaan mereka. Penelitian Anton (2014) menunjukkan bahwa faktor motivasi merupakan faktor yang berpengaruh positif dan signifikan terhadap kinerja auditor.

3.2. Hipotesis Penelitian

Menurut Sugiyono (2014: 132) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori. Hipotesis dirumuskan atas dasar kerangka pikir yang merupakan jawaban sementara atas masalah yang dirumuskan. Berdasarkan rumusan masalah, tinjauan pustaka dan uraian di atas, diajukan dua hipotesis alternatif dalam penelitian ini (H1 dan H2) sebagai berikut:

Kinerja auditor dipengaruhi banyak faktor. Beberapa faktor yang mempengaruhi kinerja auditor yaitu pendidikan, pendidikan berkelanjutan,

independensi, pengalaman, dan pengetahuan. Hasil positif menunjukkan bhawa kinerja yang baik dan didukung oleh pendidikan akan menjadi faktor yang mampu meningkatkan kinerja auditor. Slamet (2009) menyatakan bahwa selain pendidikan, pengalaman juga merupakan faktor yang berpengaruh positif terhadap kinerja auditor. Gede (2012) dan Komang (2015) menyatakan bahwa independensi terbukti berpengaruh positif dan signifikan pada kinerja auditor. Zulkifli (2009) menyatakan bahwa pendidikan berkelanjutan dan motivasi berpengaruh secara simultan dan parsial terhadap kinerja auditor. Dan faktor lain yang perlu diperhatikan sebagai penyebab rendahnya kinerja auditor. Faktor lain yang mendukung seperti independensi, pendidikan berkelanjutan dan pengetahuan.

H1 : Tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman dan pengetahuan berpengaruh baik secara simultan dan parsial terhadap kinerja auditor pada Inspektorat Provinsi Sumatera Utara.

Jewel dan Marc (1998: 77) berpendapat bahwa motivasi mengacu kepada jumlah kekuatan yang menghasilkan, mengarahkan, dan mempertahankan usaha dalam perilaku tertentu. Motivasi ada pada diri seseorang, setiap individu/manusia memiliki hasrat yang dapat memicu atau menggerakkannya untuk mendapatkan suatu kebutuhan atas tuntutan yang dipandang sebagai kekurangan baik berupa kebutuhan materil, emosional, spritual, maupun nilai keyakinan tertentu. Hal tersebut membuatnya termotivasi untuk bertindak (Anton, 2014). Peningkatan motivasi tentunya akan berpengaruh terhadap kinerja auditor yang akan dicapai sesuai dengan target yang ditetapkan. Dengan demikian motivasi bisa menjadi faktor yang akan turut menginteraksi hubungan antara pendidikan, pendidikan

berkelanjutan, independensi, pengalaman, dan pengetahuan dengan kinerja auditor.

H2 : Motivasi auditor dapat memoderasi hubungan antara tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman dan pengetahuan dengan kinerja auditor pada Inspektorat Provinsi Sumatera.

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Penelitian ini termasuk dalam jenis penelitian penelitian asosiatif yang bersifat kausal, yaitu mengidentifikasi hubungan sebab akibat antara berbagai variabel (Erlina, 2011). Penelitian ini dirancang untuk menguji pengaruh fakta dan fenomena serta mencari keterangan – keterangan yang factual yaitu penelitian yang bersifat menjelaskan mengenai faktor-faktor yang mempengaruhi kinerja auditor Inspektorat Pemerintah Provinsi Sumatera Utara dengan variabel motivasi auditor sebagai variabel pemoderasi.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada lingkungan Inspektorat Provinsi Sumatera Utara Jl. H. Wahid Hasyim No.8 Medan. Waktu penelitian adalah November sampai dengan selesai.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah Pejabat Fungsional Auditor (PFA) Inspektorat Provinsi Sumatera Utara sebanyak 31 responden.

Sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto, 2013). Teknik pengambilan sampel dalam penelitian ini digunakan metode sensus dimana semua populasi dijadikan sampel penelitian, sehingga jumlah observasi dalam penelitian ini sebanyak 31 responden yaitu auditor pejabat fungsional Inspektorat tersebut.

4.4. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Metode pengumpulan data primer pada penelitian ini adalah mengunakan instrumen kuesioner. Data primer diperoleh dari jawaban yang diisi oleh para responden penelitian yaitu Pejabat Fungsional Auditor (PFA) Inspektorat Provinsi Sumatera Utara. Untuk mendapatkan data yang dibutuhkan dalam penelitian ini maka kuesioner disebar dengan menjumpai secara langsung auditor Pejabat Fungsional Auditor (PFA) Inspektorat. Kuesioner kinerja auditor diadopsi dari Batubara (2008). Kuisioner Tingkat Pendidikan dan Pendidikan Berkelanjutan merupakan adaptasi penelitian terdahulu yang dilakukan oleh Zulkifli (2009). Kuesioner Independensi (X3) diadopsi dari Leni deli (2014). Kuesioner Pengalaman (X4) diadopsi dari Brayfield dan Rothe, 1951, Rogers, Clow dan Kash, 1994 dalam Istijanto (2006). Kuesioner Pengetahuan (X5) diadopsi dari Masrizal (2010). Sedangkan kuisioner variabel Motivasi (Z) diadopsi dari Perry (1996) dalam Istijanto (2006).

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Definisi operasional dari masing-masing varibel merupakan definisi yang dijadikan sebagai dasar untuk menentukan besarnya nilai dari masing-masing variabel baik variabel dependen yaitu kinerja auditor (Y) dan variabel independen yaitu tingkat pendidikan (X1), pendidikan berkelanjutan (X2), independensi (X3), pengalaman (X4), dan pengetahuan (X5) serta motivasi auditor sebagai variabel moderating (Z).

4.5.1 Kinerja Auditor

Kinerja auditor (Y) yaitu kualitas dan kuantitas dari suatu hasil kerja (output) dari masing masing auditor dalam penyajian laporan hasil audit. Skala yang digunakan adalah skala Interval.

4.5.2 Tingkat Pendidikan

Tingkat pendidikan latar belakang seorang auditor. Jenjang pendidikan staf Auditor Inspektorat harus mempunyai tingkat pendidikan formal yang sesuai dengan bidangnya. Skala yang digunakan adalah skala Interval.

4.5.3 Pendidikan Berkelanjutan

Pendidikan Berkelanjutan yang dimaksud didalam penelitian ini adalah program pendidikan singkat atau pelatihan – pelatihan yang telah diikuti. Artinya semakin banyak mengikuti pelatihan maka kualitas sumber daya manusia pada staf Auditor Inspektorat akan semakin lebih baik. Skala yang digunakan adalah skala Interval.

4.5.4 Independensi

Independensi Auditor adalah mandiri dan tidak tergantung pada sesuatu yang lain/tidak bias dalam bersikap. Sikap yang diharapkan dari seorang auditor untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas. Skala yang digunakan adalah skala Interval.

4.5.5 Pengalaman

Pengalaman seorang auditor dimulai dengan pendidikan formal yang diperluas melalui pengalaman-pengalaman, selanjutnya dalam praktik audit. Skala yang digunakan adalah skala Interval.

4.5.6 Pengetahuan

Pengetahuan audit adalah pemahaman dari suatu standar serta keahlian khusus yang dimiliki oleh seorang auditor dalam menemukan suatu masalah dalam laporan hasil audit. Skala yang digunakan adalah skala Interval.

4.5.7 Motivasi Auditor

Tuntutan atau dorongan terhadap pemenuhan kebutuhan individu dan tuntutan atau dorongan yang berasal dari lingkungan, kemudian diimplementasikan dalam bentuk perilaku. Skala yang digunakan adalah skala Interval.

Definisi operasional dan skala pengukuran secara singkat dijelaskan pada tabel 4.2.

Tabel 4.2

Definisi Operasional dan Metode Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala

Kinerja Auditor (Y)

Kualitas dan kuantitas dari suatu hasil kerja (output) dari masing masing auditor dalam penyajian laporan hasil audit

1. Melaksanakan tugas pengawasan berdasarkan peraturan yang sudah ditetapkan.

2. Melaksanakan penugasan individu atau tim berdasarkan program-program yang sudah ditetapkan. Interval Tingkat Pendidikan (X1) Tingkat pendidikan latar belakang seorang auditor. Jenjang pendidikan staf Auditor Inspektorat harus mempunyai tingkat pendidikan formal yang sesuai dengan bidangnya.

1. Strata Pendidikan

2. Pendidikan yang dilakukan secara periodik Interval Pendidikan Berkelanjutan (X2) Program pendidikan singkat atau pelatihan – pelatihan yang telah diikuti. 1. Mengikuti pelatihan tentang pemeriksaan

2. Jenis pelatihan berhubungan dengan obyek pemeriksaan 3. Frekuensi pelatihan

Independensi (X3) Sikap yang diharapkan dari seorang auditor untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas

1. Hubungan dengan klien tetap bersifat independen 2. Independensi pelaksanaan pekerjaan 3. Independensi dalam mengerjakan laporan Interval Pengalaman (X4) Pengalaman seorang auditor dimulai dengan pendidikan formal yang diperluas melalui pengalaman-pengalaman, selanjutnya dalam praktik audit.

1. Kepuasan dalam bekerja 2. Penguasaan terhadap bidang

kerja

3. Keterlibatan dalam pekerjaan 4. Pelaksanaan pekerjaan 5. Perencanaan terhadap pekerjaan Interval Pengetahuan (X5) Pengetahuan audit adalah pemahaman dari suatu standar serta keahlian khusus yang dimiliki oleh seorang auditor dalam menemukan suatu masalah dalam laporan hasil audit.

1. Pendidikan formal yang dimiliki.

2. Pemahaman SAP dan SPKN. 3. Keahlian khusus seorang

auditor.

4. Pengetahuan tambahan tentang audit

Interval

Motivasi Auditor (Z)

Tuntutan atau dorongan terhadap pemenuhan kebutuhan individu dan tuntutan atau dorongan yang berasal dari lingkungan, kemudian diimplementasikan dalam bentuk perilaku.

1. Kesempatan berkembang 2. Penghormatan

3. Keadaan ruangan

4. Penghargaan atas pekerjaan 5. Kedisiplinan

6. Perhatian pimpinan 7. Loyalitas pimpinan 8. Jaminan hari tua 9. Promosi jabatan

Interval

4.6. Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi berganda (Mutiple Regresion Analysis) dan uji residual untuk moderating variabel. Data penelitian ini diolah dengan menggunakan program SPSS (Statistical Package for Sosial Science). Analisis regresi berganda bermaksud untuk meramalkan bagaimana keadaan variabel dependen bila dihubungan dengan dua atau lebih variabel independen. Untuk menguji variabel moderating dipilh menggunakan uji residual. Dengan persamaan regresi berganda pada model I dan uji residual pada model II.

Model I Analisis Regresi Linear Berganda untuk menjawab hipotesis pertama :

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Model II Uji Residual untuk menjawab hipotesis kedua : Z = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

| e | = b0 + b6Y Dimana :

Y = Kinerja Auditor b0 = Konstanta

b1 = Koefisien Regresi Tingkat Pendidikan

b2 = Koefisien Regresi Pendidikan Berkelanjutan b3 = Koefisien Regresi Independensi

b4 = Koefisien Regresi Pengalaman b5 = Koefisien Regresi Pengetahuan

b6 = Koefisien Parameter Variabel Moderating (Motivasi Auditor) X1 = Tingkat Pendidikan

X2 = Pendidikan Berkelanjutan X3 = Independensi

X4 = Pengalaman X5 = Pengetahuan

| e | = Absolut Residual e = Error

4.6.1. Uji Kualitas Instrumen dan Data 4.6.1.1 Uji Validitas

Uji validitas dilakukan untuk mengukur apakah data yang telah didapat setelah penelitian merupakan data yang valid dan alat ukur yang digunakan (kuesioner). Uji validitas ini dilakukan kepada 31 Pejabat Fungsional Auditor pada Inspektorat Provinsi Sumatera sebagai responden. Metode yang digunakan adalah dengan membandingkan nilai korelasi atau rhitung dari variabel penelitian dengan dengan nilai rtabel. Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut:

1. Jika

r

hitung>r

tabel maka pertanyaan dinyatakan valid. 2. Jikar

hitung<r

tabel maka pertanyaan dinyatakan tidak valid.4.6.1.2 Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari varibel atau konstruk. Suatu kuesioner dikatakan reliabel atau andal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2013: 47). Teknik yang digunakan untuk mengukur reliabilitas pengamatan adalah dengan menggunakan uji statistik cronbach alpha. Suatu konstruk atau variabel dikatakan reliabel jika memiliki nilai cronbach alpha > 0,7 (Nunnally, 1994 dalam Ghozali, 2013: 48).

4.6.2. Analisis Statistik Deskriptif

Statistik deskriftif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum (Sugiyono, 2013: 239) . Statistik deskriptif memberikan gambaran suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, puncak distribusi data (kurtosis) dan kemencengan distribusi (skewness). Data yang terdistribusi secara normal mempunyai nilai skewness dan kurtosis mendekati nol (Ghozali, 2013: 21)

4.6.3 Pengujian Asumsi Klasik

Metode analisis data yang dilakukan adalah dengan uji asumsi klasik, yaitu dengan menggunakan : uji normalitas, uji multikolonieritas dan uji heterokedastisitas. Uji ini dilakukan terlebih dahulu sebelum dilakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan untuk menentukan syarat persamaan pada model regresi dan dapat diterima secara ekonometrik.

4.6.3.1 Uji Normalitas

Pengujian Normalitas data bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Pada penelitian ini, untuk mengetahui normalitas data dengan menggunakan uji statistik. Uji Statistik yang dilakukan pada penelitian ini dengan menggunkan uji Kolmogorov-Smirnov, dengan kriteria:

1. Jika nilai signifikansi atau probabilitasnya > 0,05 maka distribusi data adalah normal.

2. Jika nilai signifikansi atau probabilitasnya < 0,05 maka distribusi data adalah tidak normal.

4.6.3.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji, apakah model regresi ditemukan atau tidak korelasi diantara variabel bebas (independen) (Ghozali: 2013). Suatu model regresi yang baik seharusnya tidak terjadi korelasi di antara varibel bebasnya. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2013 : 105). Untuk itu diperlukan uji multikolinieritas terhadap setiap data variabel bebas yaitu dengan :

1. Melihat angka collinearity Statistics yang ditunjukkan oleh Nilai Variance Inflation Factor (VIF). Jika angka VIF > 10, maka Variabel bebas yang ada memiliki masalah multikolinieritas

2. Melihat nilai tolerance pada output penilian multikolinieritas yang tidak menunjukkan nilai yang lebih besar dari 0,1 akan memberikan kenyataan bahwa tidak terjadi masalah multikolinieritas.

4.6.3.3 Uji Heterokedastisitas

Menurut Ghozali (2013: 139), uji heterokedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varaians dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Secara statistik uji

heteroskedastisitas dapat dilakukan dengan uji glejser, yaitu dengan meregres nilai absolut residual terhadap variabel independen.

4.6.4 Uji Moderating (Uji Residual)

Pengujian variabel moderating dengan uji residual digunakan untuk mengatasi kecenderungan akan terjadi multikolinieritas yang tinggi antar variabel independen (Ghozali, 2012). Uji residual menguji pengaruh deviasi dari suatu model regresi dengan melihat Lack of Fit (ketidakcocokan) yang ditunjukkan oleh nilai residual. Kriteria uji residual adalah P-Value (Sig) < 0,05 dan nilai koefisien parameternya negatif, maka dapat memoderasi. Tetapi, apabila P-Value (Sig) > 0,05 dan nilai koefisien parameternya positif, maka tidak dapat memoderasi. 4.6.5 Pengujian Hipotesis Penelitian

Hipotesis diartikan sebagai jawaban sementara terhadap rumusan masalah penelitian yang harus dibuktikan melalui data yang terkumpul. Sugiyono (2013) menjelaskan secara statistik hipotesis diartikan sebagai pernyataan mengenai keadaan populasi (parameter) yang akan diuji kebenarannya berdasarkan data yang diperoleh dari sampel penelitian (statistik).

4.6.5.1. Uji Koefisien Determinasi (Adjusted R2)

Uji koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat (Ghozali, 2013: 97). Menurut Ghozali (2013: 97), kelemahan mendasar penggunaan koefisien determinasi (R2) adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Sehingga banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R2 dapat naik atau turun apabila satu

variabel independen ditambahkan ke dalam model. Menurut Ghozali (2013: 177), Adjusted R2 digunakan untuk menguji goodness-fit dari model regresi. Menurut Ghozali (2013: 177), Nilai Adjusted R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksikan variasi variabel dependen, dan apabila nilai R2 semakin kecil mendekati nol, berarti variabel-variabel independen hampir tidak memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. 4.6.5.2. Uji Simultan (Uji statistik F)

Uji Statistik F pada dasarnya menunjukan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terdahap variabel dependen. Adapun langkah-langkah dalam pengambilan keputusan untuk uji F adalah:

1. Jika F hitung > F tabel dan nilai Sig. < α = 0,05 maka dapat disimpulkan bahwa secara bersama-sama variabel independen berpengaruh signifikan terhadap variabel dependen.

2. Jika F hitung < F tabel dan nilai Sig. > α = 0,05 maka dapat disimpulkan bahwa secara bersama-sama variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

4.6.5.3. Uji Parsial (Uji statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel independen secara individual atau parsial dapat menerangkan variasi variabel terikat. Adapun langkah-langkah dalam pengambilan keputusan untuk uji t adalah:

1. Jika t hitung > t tabel dan nilai Sig. < α = 0,05 maka dapat disimpulkan bahwa secara bahwa secara parsial variabel independen berpengaruh signifikan terhadap variabel dependen.

2. Jika t hitung < t tabel dan nilai Sig. > α = 0,05 maka dapat disimpulkan bahwa secara bahwa secara parsial variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN 5.1 Hasil Penelitian

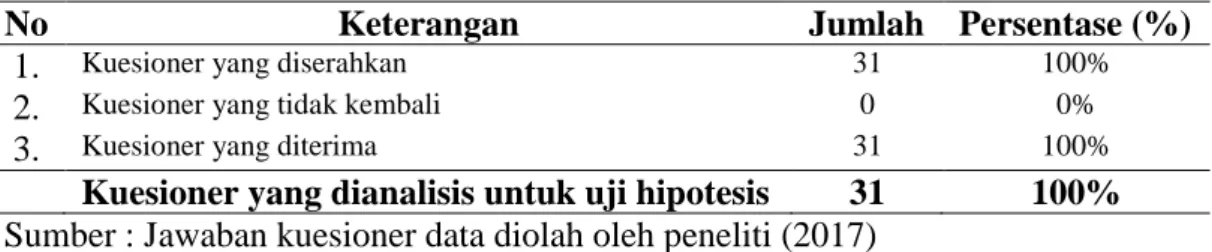

Populasi dalam penelitian ini adalah pejabat fungsional auditor sebanyak 31 orang auditor. Pada penelitian ini peneliti membagikan 31 kuesioner kepada pejabat fungsional auditor.

Tabel 5.1 Pengembalian Kuesioner

No Keterangan Jumlah Persentase (%)

1. Kuesioner yang diserahkan 31 100%

2. Kuesioner yang tidak kembali 0 0%

3. Kuesioner yang diterima 31 100%

Kuesioner yang dianalisis untuk uji hipotesis 31 100% Sumber : Jawaban kuesioner data diolah oleh peneliti (2017)

Berdasarkan tabel 5.1 dapat dilihat dari 31 Kuesioner yang disebar secara langsung pada Inspektorat Provinsi Sumatera Utara, terdapat sebanyak 31 Kuesioner yang dikembalikan sehingga respon rate untuk Inspektorat Provinsi Sumatera Utara adalah 100%. Dari 31 kuesioner yang dikembalikan tidak terdapat kuesioner yang tidak layak untuk diolah karena diisi lengkap oleh responden sehingga data yang siap untuk diolah adalah 31 kuesioner.

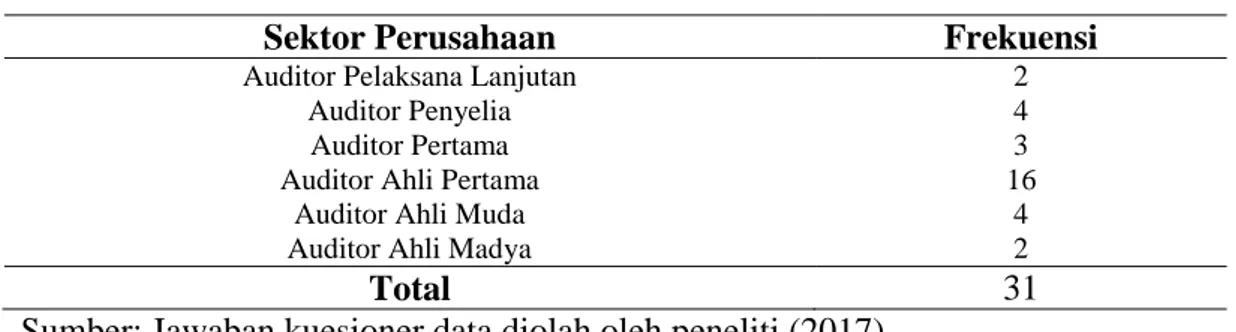

5.1.1. Karakteristik Responden

Hasil penelitian yang diperoleh dari pengolahan data berdasarkan jabatan menunjukkan bahwa auditor auditor pelaksana lanjutan sebanyak 2, auditor penyelia sebanyak 4, auditor pertama sebanyak 3, auditor ahli pertama sebanyak 16, auditor ahli muda sebanyak 4, dan auditor ahli madya sebanyak 2. Karakteristik sampel berdasarkan jabatan dapat dilihat pada tabel 5.2.

Tabel 5.2 Karakteristik responden berdasarkan jabatan

Sektor Perusahaan Frekuensi

Auditor Pelaksana Lanjutan 2

Auditor Penyelia 4

Auditor Pertama 3

Auditor Ahli Pertama 16

Auditor Ahli Muda 4

Auditor Ahli Madya 2

Total 31

Sumber: Jawaban kuesioner data diolah oleh peneliti (2017)

Hasil penelitian berdasarkan jenis kelamin responden menunjukkan bahwa responden yang berjenis kelamin pria sebanyak 23 orang dan wanita sebanyak 8 orang. Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada tabel 5.3. di bawah ini.

Tabel 5.3 karakteristik responden berdasarkan jenis kelamin

Keterangan Frekuensi

Pria 23

Wanita 8

Total 31

Sumber: Jawaban kuesioner data diolah oleh peneliti (2017)

Hasil penelitian berdasarkan usia responden menunjukkan bahwa responden yang berusia dibawah 30 tahun sebanyak 2 orang, usia 31-40 tahun sebanyak 15 orang, usia 41-50 tahun sebanyak 8 orang dan usia diatas 51 tahun sebanyak 6 orang. Karakteristik respoden berdasarkan usia dapat dilihat pada tabel 5.4.

Tabel 5.4 karakteristik responden berdasarkan usia

Keterangan Frekuensi < 30 tahun 2 31-40 15 41 – 50 >51 tahun 8 6 Total 31

Hasil penelitian berdasarkan tingkat pendidikan responden menunjukkan bahwa responden yang memiliki tingkat pendidikan S1 sebanyak 24 orang, dan S2 sebanyak 7 orang. Karakteristik responden berdasarkan tingkat pendidikan formal dapat dilihat pada tabel 5.5.

Tabel 5.5 karakteristik responden berdasarkan tingkat pendidikan formal

Keterangan Frekuensi

S1 24

S2 7

Total 31

Sumber: Jawaban kuesioner data diolah oleh peneliti (2017)

Hasil penelitian berdasarkan lama bekerja responden menunjukkan bahwa lamanya bekerja responden < 10 tahun sebanyak 13 orang, 10-30 tahun sebanyak 15 orang dan diatas 30 tahun sebanyak 3 orang. Karakteristik responden berdasarkan tingkat pendidikan formal dapat dilihat pada tabel 5.6

Tabel 5.6 karakteristik responden berdasarkan lama bekerja

Keterangan Frekuensi < 10 tahun 13orang 10-30 tahun Diatas 30 tahun 15 orang 3 orang Total 31

Sumber: Jawaban kuesioner data diolah oleh peneliti (2017) 5.1.2. Analisis Statistik Deskriptif

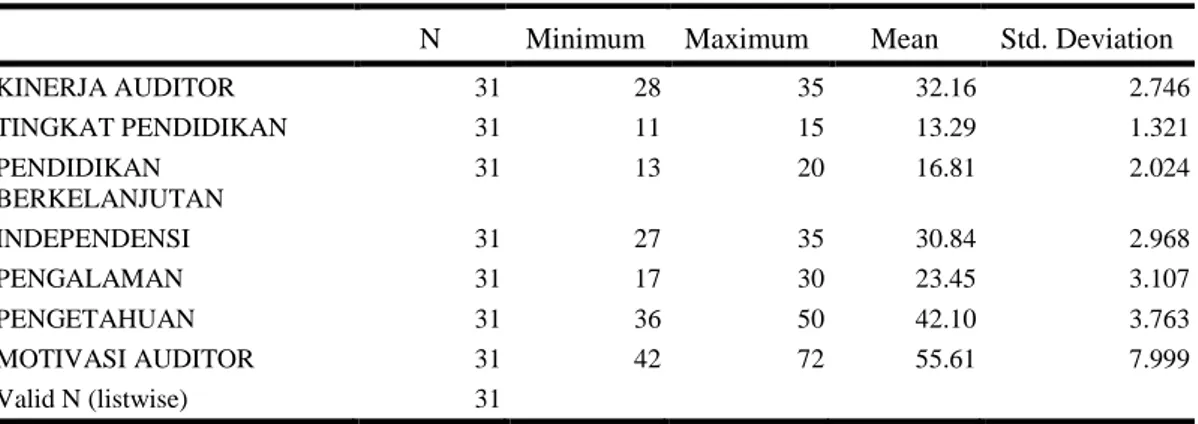

Analisis statistik deskriptif digunakan untuk melakukan proses penyeleksi data (screening data), sehingga data-data yang dianalisis memiliki distribusi normal. Data yang diperoleh dari hasil analisis statistik deskriptif menunjukkan nilai rata-rata (mean), standar deviasi, minimum dan maksimum dari setiap variabel yang diteliti, baik itu variabel independen, variable dependen maupun variabel moderating. Pada Tabel 5.7 berikut dapat dilihat statistik deskriptif variable-variabel dalam penelitian ini.

Tabel 5.7 Statistik Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KINERJA AUDITOR 31 28 35 32.16 2.746 TINGKAT PENDIDIKAN 31 11 15 13.29 1.321 PENDIDIKAN BERKELANJUTAN 31 13 20 16.81 2.024 INDEPENDENSI 31 27 35 30.84 2.968 PENGALAMAN 31 17 30 23.45 3.107 PENGETAHUAN 31 36 50 42.10 3.763 MOTIVASI AUDITOR 31 42 72 55.61 7.999 Valid N (listwise) 31

Sumber: Hasil Penelitian, 2017 (data diolah)

Dari tabel 5.7 deskripsi statistik variabel penelitian menunjukkan bahwa jumlah responden (N) adalah 31 orang. Masing- masing variabel memiliki nilai minimum, nilai maksimum, nilai rata-rata (mean) dan nilai standar deviasi yang bervariasi.

1. Kinerja Auditor (Y) dengan jumlah sampel (N) sebanyak 31, nilai minimum (terkecil) yaitu 28 dari total skor jawaban responden, kemudian nilai maksimum (terbesar) adalah 35 dan mean (nilai rata-rata) 32.16. Nilai standar deviation (simpangan baku) adalah 2.746 artinya penyimpangan atas Kinerja Auditor sangat kecil karena dibawah nilai rata-rata.

2. Tingkat Pendidikan (X1) dengan jumlah sampel (N) sebanyak 31, nilai minimum (terkecil) yaitu 11, nilai maksimum (terbesar) adalah 15 dan mean (nilai rata-rata) 13.29. Nilai standar deviation (simpangan baku) adalah 1.321 artinya penyimpangan atas Tingkat Pendidikan sangat kecil karena dibawah nilai rata-rata.

3. Pendidikan Berkelanjutan (X2) dengan jumlah sampel (N) sebanyak 31, nilai minimum (terkecil) yaitu 13, nilai maksimum (terbesar) adalah 20 dan mean (nilai rata-rata) 16.81. Nilai standar deviation (simpangan baku)

adalah 2.024 artinya penyimpangan atas Pendidikan Berkelanjutan sangat kecil karena dibawah nilai rata-rata.

4. Independensi (X3) dengan jumlah sampel (N) sebanyak 31, nilai minimum (terkecil) yaitu 27, nilai maksimum (terbesar) adalah 35 dan mean (nilai rata-rata) 30.84. Nilai standar deviation (simpangan baku) adalah 2.968 artinya penyimpangan atas Independensi sangat kecil karena dibawah nilai rata-rata.

5. Pengalaman (X4) dengan jumlah sampel (N) sebanyak 31, nilai minimum (terkecil) yaitu 17, nilai maksimum (terbesar) adalah 30 dan mean (nilai rata-rata) 23.45. Nilai standar deviation (simpangan baku) adalah 3.107 artinya penyimpangan atas Pengalaman sangat kecil karena dibawah nilai rata-rata.

6. Pengetahuan (X5) dengan jumlah sampel (N) sebanyak 31, nilai minimum (terkecil) yaitu 36, nilai maksimum (terbesar) adalah 50 dan mean (nilai rata-rata) 42.10. Nilai standar deviation (simpangan baku) adalah 3.763 artinya penyimpangan atas Pengetahuan sangat kecil karena dibawah nilai rata-rata.

7. Motivasi Auditor (Z) dengan jumlah sampel (N) sebanyak 31, nilai minimum (terkecil) yaitu 42, nilai maksimum (terbesar) adalah 72 dan mean (nilai rata-rata) 55.61. Nilai standar deviation (simpangan baku) adalah 7.999 artinya penyimpangan atas Motivasi Auditor sangat kecil karena dibawah nilai rata-rata.

5.2. Hasil Uji Kualitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun untuk pengujian asumsi klasik dan pengujian hipotesis maka perlu dilakukan uji validitas dan reliabilitas instrument data karena jenis data penelitian adalah data primer.

5.2.1. Uji Validitas Data

Berikut hasil dari uji validitas terhadap butir-butir pertanyaan dari variabel tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman, pengetahuan, motivasi auditor, dan kinerja auditor.

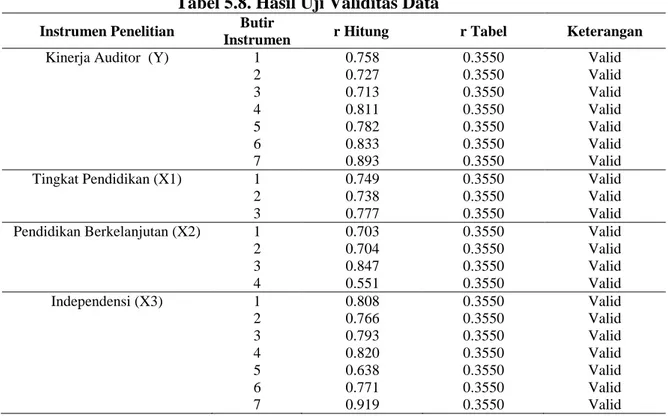

Berdasarkan hasil dari seluruh item pertanyaan dari tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman, pengetahuan, motivasi auditor, dan kinerja auditor dinyatakan valid karena seluruh nilai rhitung lebih besar dari nilai rtabel. Nilai rtabel dicari pada tingkat signifikansi 0,05 dan jumlah data (n) = 31 atau df = 29, maka rtabel sebesar 0,3550 sehingga dinyatakan valid.

Tabel 5.8. Hasil Uji Validitas Data

Instrumen Penelitian Butir

Instrumen r Hitung r Tabel Keterangan

Kinerja Auditor (Y) 1 0.758 0.3550 Valid

2 0.727 0.3550 Valid 3 0.713 0.3550 Valid 4 0.811 0.3550 Valid 5 0.782 0.3550 Valid 6 0.833 0.3550 Valid 7 0.893 0.3550 Valid

Tingkat Pendidikan (X1) 1 0.749 0.3550 Valid

2 0.738 0.3550 Valid

3 0.777 0.3550 Valid

Pendidikan Berkelanjutan (X2) 1 0.703 0.3550 Valid

2 0.704 0.3550 Valid 3 0.847 0.3550 Valid 4 0.551 0.3550 Valid Independensi (X3) 1 0.808 0.3550 Valid 2 0.766 0.3550 Valid 3 0.793 0.3550 Valid 4 0.820 0.3550 Valid 5 0.638 0.3550 Valid 6 0.771 0.3550 Valid 7 0.919 0.3550 Valid

Pengalaman (X4) 1 0.410 0.3550 Valid 2 0.777 0.3550 Valid 3 0.780 0.3550 Valid 4 0.861 0.3550 Valid 5 0.738 0.3550 Valid 6 0.772 0.3550 Valid Pengetahuan (X5) 1 0.498 0.3550 Valid 2 0.475 0.3550 Valid 3 0.654 0.3550 Valid 4 0.695 0.3550 Valid 5 0.579 0.3550 Valid 6 0.579 0.3550 Valid 7 0.785 0.3550 Valid 8 0.709 0.3550 Valid 9 0.599 0.3550 Valid 10 0.664 0.3550 Valid

Motivasi Auditor (Z) 1 0.719 0.3550 Valid

2 0.793 0.3550 Valid 3 0.618 0.3550 Valid 4 0.921 0.3550 Valid 5 0.787 0.3550 Valid 6 0.781 0.3550 Valid 7 0.485 0.3550 Valid 8 0.652 0.3550 Valid 9 0.735 0.3550 Valid 10 0.808 0.3550 Valid 11 0.492 0.3550 Valid 12 0.639 0.3550 Valid 13 0.749 0.3550 Valid 14 0.646 0.3550 Valid 15 0.774 0.3550 Valid

Sumber: Hasil Penelitian, 2017 (data diolah) 5.2.2 Uji Reliabilitas Data

Berdasarkan uji reliabilitas data, seluruh pertanyaan-pertanyaan variabel penelitian ini berada diatas 0,7 sehingga dapat dinyatakan reliabel. Hasil uji reliabilitias data dapat dilihat pada tabel 5.9.

Tabel 5.9 Hasil Uji Reliabilitas

Variabel Cronbach’s

Alpha

Batas

Reliabilitas Keterangan

Kinerja Auditor (Y) 0,897 0.7 Reliabel

Tingkat Pendidikan (X1) 0,729 0.7 Reliabel

Pendidikan Berkelanjutan (X2) 0,742 0.7 Reliabel

Independensi (X3) 0.895 0.7 Reliabel

Pengalaman (X4) 0.827 0.7 Reliabel

Pengetahuan (X5) 0.814 0.7 Reliabel

Motivasi Auditor (Z) 0.927 0.7 Reliabel

5.3 Hasil Uji Asumsi Klasik

Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, uji heteroskedastisitas dan uji multikolinearitas.

5.3.1 Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel residual memiliki distribusi normal. Pada penelitian ini uji normalitas dilakukan dengan uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Hasil analisis grafik terlihat pada Gambar 5.1 dan Gambar 5.2 serta hasil uji K-S terlihat pada Tabel 5.8 sebagai berikut :

Gambar 5.1. Histogram

Berdasarkan Gambar 5.1 dapat dilihat bahwa histogram menunjukkan pola terdistribusi normal. Hal ini dapat dilihat dari pola kurva yang tidak menceng ke kiri ataupun menceng ke kanan sehingga dapat disimpulkan grafik histogram menunjukkan pola terdistribusi secara normal.

Gambar 5.2.

Uji Normalitas dengan Normal Probability Plot

Berdasarkan hasil uji normalitas dengan normal probability plot (Gambar 5.2) titik-titik di sekitar garis diagonal dan penyebarannya masih mengikuti garis diagonal. Hal ini berarti data telah memenuhi asumsi normalitas.

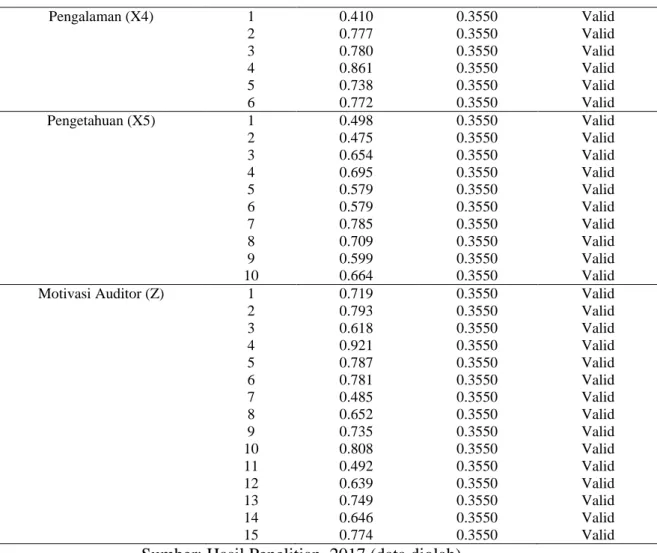

Tabel 5.10 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 31

Normal Parametersa Mean .0000000

Std. Deviation 1.27630574 Most Extreme Differences Absolute .174 Positive .174 Negative -.103 Kolmogorov-Smirnov Z .970

Asymp. Sig. (2-tailed) .303

a. Test distribution is Normal.

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Tabel 5.10 nilai signifikansinya pada 0,303 dimana nilainya lebih besar dari α = 0,05 (Asymp. Sig = 0,303> 0,05) sehingga dapat disimpulkan data residual terdistribusi normal.

5.3.2 Hasil Uji Heterokedastisitas

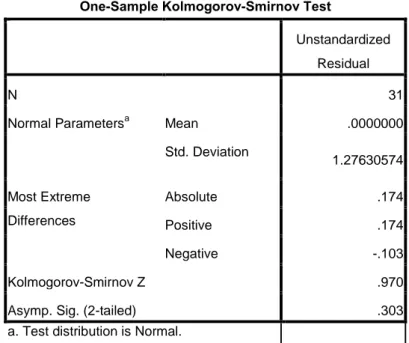

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk menguji heteroskedastisitas dengan grafik scatterplot. Jika ada pola tertentu seperti titik-titik (poin-poin), yang ada membentuk suatu pola tertentu yang beraturan (bergelombang, melebar, kemudian menyempit), maka terjadi heteroskedastisitas dan jika ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Hasil uji heteroskedastisitas dapat dilihat pada Gambar 5.3 sebagai berikut :

Gambar 5.3 Grafik Scatterplot

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Gambar 5.3 terlihat bahwa titik-titik menyebar secara acak serta tersebar serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

5.3.3 Hasil Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Pengujian multikolinearitas dilakukan dengan menggunakan Variance Inflation Factor (VIF). Data dikatakan tidak mengalami multikolinearitas apabila nilai Tolerance ≥ 0,10 dan nilai VIF ≤ 10. Hasil uji multikolinearitas dapat dilihat pada Tabel 5.11 sebagai berikut :

Tabel 5.11 Hasil Uji Multikolinearitas

Model Collinearity Statistics Tolerance VIF 1 (Constant) TINGKATPENDIDIKAN .469 2.130 PENDIDIKAN BERKELANJUTAN .336 2.975 INDEPENDENSI .721 1.387 PENGALAMAN .705 1.419 PENGETAHUAN .480 2.081

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Tabel 5.11 diketahui nilai VIF dari tingkat pendidikan adalah 2.130, nilai VIF dari pendidikan berkelanjutan adalah 2.975, nilai VIF dari independensi adalah 1.387, nilai VIF dari pengalaman adalah 1.419, dan nilai VIF dari pengetahuan adalah 2.081. Jika seluruh nilai VIF tidak lebih dari 10, maka diindikasi tidak terjadi multikolinearitas. Karena nilai VIF dari pemahaman akuntansi, pemanfaatan teknologi informasi, sistem pengendalian intern pemerintah dan komitmen organisasi tidak lebih dari 10, maka diindikasi tidak terjadi multikolinearitas.

5.4 Hasil Uji Hipotesis

Sugiyono (2013) menjelaskan secara statistik hipotesis diartikan sebagai pernyataan mengenai keadaan populasi (parameter) yang akan diuji kebenarannya berdasarkan data yang diperoleh dari sampel penelitian (statistik). Pengujian hipotesis dalam penelitian ini menggunakan koefisien determinasi (Adjusted R2), uji simultan (uji F), uji parsial (uji t) dan uji moderating (uji residual).

5.4.1 Hasil Uji Koefisien Determinasi

Koefisien determinasi (Adjusted R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai Adjusted R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Hasil uji koefisien determinasi (Adjusted R2) dapat dilihat pada Tabel 5.12 sebagai berikut :

Tabel 5.12 Hasil Uji Koefisien Determinasi (Adjusted R2) Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 .908a .824 .788 1.398

a. Predictors: (Constant), PENGETAHUAN, PENGALAMAN, INDEPENDENSI, TINGKATPENDIDIKAN,

PENDIDIKANBERKELANJUT AN

b. Dependent Variable: KINERJA AUDITOR

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Tabel 5.12 nilai koefisien korelasi (R) mempunyai nilai sebesar 0.908 yang menunjukkan bahwa derajat hubungan (korelasi) antara variabel independen dengan variabel dependen sebesar 90.8%. Artinya koefisien pengaruh tingkat pendidikan, pendidikan berkelanjutan, independensi,

pengalaman, dan pengetahuan mempunyai hubungan yang kuat dengan motivasi auditor, karena diperoleh nilai koefisien korelasi sebesar 90.8%.

Untuk koefisien determinasi (Adjusted R2) mempunyai nilai sebesar 0.788. Artinya sebesar 78.8% motivasi auditor dapat dijelaskan oleh variable tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman, dan pengetahuan. Sedangkan selebihnya yaitu sebesar 21.2% dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian ini.

5.4.2 Hasil Uji Simultan (Uji F)

Uji Statistik F pada dasarnya menunjukan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terdahap variabel dependen. Hasil uji F dapat dilihat pada Tabel 5.13 sebagai berikut :

Tabel 5.13 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 228.228 5 45.646 23.351 .000a

Residual 48.869 25 1.955

Total 277.097 30

a. Predictors: (Constant), PENGETAHUAN, PENGALAMAN, INDEPENDENSI, TINGKATPENDIDIKAN, PENDIDIKANBERKELANJUTAN

b. Dependent Variable: KINERJAAUDITOR

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Tabel 5.13 dapat dilihat nilai signifikan 0,000 < α = 0,05. Hasil uji statistik F bahwa menunjukkan semua variabel independen (tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman, dan pengetahuan) secara simultan berpengaruh signifikan terhadap variabel dependen (kinerja auditor).

5.4.3 Hasil Uji Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh satu variabel independen secara individual atau parsial dapat menerangkan variasi variabel dependen. Hasil uji t dapat dilihat pada Tabel 5.14 sebagai berikut :

Tabel 5.14 Hasil Uji t Sumber : Hasil Penelitian, 2017 (data diolah)

Nilai t tabel dapat dilihat melalui rumus df = n-k. Dimana n adalah jumlah sampel dan k adalah jumlah variabel independen. Maka nilai df pada penelitian ini adalah 26. Nilai t tabel dengan df 26 adalah 2,05553.

Berdasarkan Tabel 5.14 dapat diketahui bahwa nilai signifikan variabel independensi sebesar 0,000 , pengalaman sebesar 0,003 dan pengetahuan sebesar

0,012 lebih kecil dari 0,05 dan variabel signifikan tingkat pendidikan sebesar 0,443 dan variabel pendidikan berkelanjutan sebesar 0,094 lebih besar dari 0,05 yaitu sehingga secara parsial independensi, pengalaman, dan pengetahuan berpengaruh signifikan sedangkan variabel tingkat pendidikan dan pendidikan

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.696 3.485 .487 .631 TINGKATPENDIDIKAN .220 .282 .095 .779 .443 PENDIDIKANBERKELANJUTAN .379 .218 .252 1.741 .094 INDEPENDENSI .775 .101 .757 7.648 .000 PENGALAMAN .297 .098 .303 3.030 .003 PENGETAHUAN .082 .098 .101 2.834 .012

berkelanjutan tidak berpengaruh signifikan terhadap kinerja auditor. Dari nilai-nilai koefisien tersebut, maka dapat disusun persamaan regresi sebagai berikut :

Dari nilai-nilai koefisien tersebut, maka dapat disusun persamaan regresi sebagai berikut :

Y = 3,485 + 0,282X1 + 0,218X2 + 0,101X3 + 0,098X4 + 0,098X5 Berdasarkan persamaan regresi tersebut dapat dijelaskan sebagai berikut : a. Konstanta

Konstanta bernilai positif pada tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman, dan pengetahuan ini menandakan bahwa persamaan regresi berganda tersebut memiliki hubungan yang searah, artinya kinerja auditor akan meningkat seiring dengan meningkatnya tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman, dan pengetahuan.

b. Tingkat Pendidikan (X1)

Bahwa variabel tingkat pendidikan menunjukkan pengaruh yang positif terhadap kinerja auditor, namun pengaruh positif variabel tingkat pendidikan tersebut belum memenuhi dasar keputusan yang signifikan karena dalam keputusan uji statistik tidak menerima Ha (nilai sig variabel tingkat pendidikan = 0,443 > αtoleransi = 0,05 ). Artinya variabel tingkat pendidikan berpengaruh positif dan tidak signifikan pada tingkat kepercayaan 95%.

c. Pendidikan Berkelanjutan (X2)

Bahwa variabel pendidikan berkelanjutan menunjukkan pengaruh yang positif terhadap kinerja auditor, namun pengaruh positif variabel tingkat pendidikan tersebut belum memenuhi dasar keputusan yang signifikan karena

dalam keputusan uji statistik tidak menerima Ha (nilai sig variabel pendidikan berkelanjutan = 0,094 > αtoleransi = 0,05 ). Artinya variabel pendidikan berkelanjutan berpengaruh positif dan tidak signifikan pada tingkat kepercayaan 95%.

d. Independensi (X3)

Bahwa variabel independensi menunjukkan pengaruh yang positif terhadap kinerja auditor, pengaruh positif variabel independensi sudah memenuhi dasar keputusan menurut Ha (nilai sig variabel independensi = 0,000 > αtoleransi = 0,05 ). Artinya variabel independensi berpengaruh positif dan signifikan pada tingkat kepercayaan 95%.

e. Pengalaman (X4)

Bahwa variabel pengalaman menunjukkan pengaruh yang positif terhadap kinerja auditor, pengaruh positif variabel pengalaman sudah memenuhi dasar keputusan menurut Ha (nilai sig variabel pengalaman = 0,003 > αtoleransi = 0,05 ). Artinya variabel pengalaman berpengaruh positif dan signifikan pada tingkat kepercayaan 95%.

f. Pengetahuan (X5)

Bahwa variabel pengetahuan menunjukkan pengaruh yang positif terhadap kinerja auditor, pengaruh positif variabel pengetahuan sudah memenuhi dasar keputusan menurut Ha (nilai sig variabel pengetahuan = 0,012 > αtoleransi = 0,05 ). Artinya variabel pengetahuan berpengaruh positif dan signifikan pada tingkat kepercayaan 95%.

5.4.4 Hasil Uji Moderating (Uji Residual)

Uji Residual dilakukan untuk melihat apakah variabel moderating dapat memperkuat atau memperlemah pengaruh variabel independen terhadap variabel dependen. Kriteria uji residual adalah P-Value (Sig) < 0,05 dan nilai koefisien parameternya negatif, maka dapat memoderasi. Tetapi, apabila P-Value (Sig) > 0,05 dan nilai koefisien parameternya positif, maka tidak dapat memoderasi. Hasil uji residual profesionalisme AR (Z) dapat dilihat pada Tabel 5.27 sebagai berikut :

Tabel 5.15 Uji Residual (Moderating) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 27.501 16.575 1.659 .110 TINGKATPENDIDIKAN -2.776 1.341 -.459 -2.070 .049 PENDIDIKAN BERKELANJUTAN -.784 1.035 -.198 -.758 .456 INDEPENDENSI .752 .482 .279 1.561 .131 PENGALAMAN 1.532 .465 .595 3.290 .003 PENGETAHUAN .453 .466 .213 .974 .340

a. Dependent Variable: MOTIVASIAUDITOR

Sumber : Hasil Penelitian, 2017 (data diolah)

Tabel 5.16 Uji Residual (Moderating) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 7.996 4.278 1.869 .072 MOTIVASIAUDITOR -.054 .076 -.130 -.706 .036

Sumber : Hasil Penelitian, 2017 (data diolah)

Berdasarkan Tabel 5.27 dan Tabel 5.28 dapat dilihat persamaan hasil uji residual : Y = 27,501 – 2,776X1 – 0,784X2 + 0,752X3+ 1,532X4 + 0,453X5

| e | = 7,996 – 0,054 Y

Tabel 5.27 menggambarkan nilai signifikan 0,036 lebih kecil dari α = 0,05 dengan nilai koefisien parameter negatif yaitu 0,054, maka variabel maka dapat disimpulkan bahwa variabel motivasi auditor sebagai variabel moderating dan dapat memoderasi hubungan antara tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman, dan pengetahuan terhadap kinerja auditor pada Inspektorat Provinsi Sumatera Utara.

5.5 Pembahasan Hasil Penelitian

Berdasarkan hasil pengujian hipotesis maka dapat dibuat pembahasan sebagai berikut :

5.5.1 Pengaruh Tingkat Pendidikan terhadap Kinerja Auditor

Hasil pengujian secara parsial menunjukkan bahwa tingkat pendidikan menunjukkan koefisien regresi positif sebesar 0,220 dengan signifikan prob = 0,443 yang lebih besar dari α = 0,05. Dari hasil pengujian ini, diperoleh bukti bahwa tingkat pendidikan tidak berpengaruh terhadap kinerja auditor.

Hasil penelitian ini tidak sejalan dengan hipotesis peneliti yang menyatakan adanya hubungan antara tingkat pendidikan terhadap kinerja auditor. Penelitian ini juga tidak sejalan dengan penelitian Slamet (2009) yang menyatakan bahwa pendidikan secara signifikan berpengaruh positif terhadap kinerja aparat pengawas fungsional dikarenakan berbedanya lokasi dan objek serta jumlah responden dalam penelitian ini. Penelitian bertentangan dengan Standar

Audit Intern Pemerintah Indonesia tanggal 27 agustus 2013 poin 2011 yang menyatakan “latar belakang pendidikan auditor adalah harus mempunyai tingkat pendidikan formal yang diperlukan, untuk itu diperlukan pengembangan teknik dan metodologi pemeriksaan melalui pelatihan”.

Tidak sejalannya penelitian ini diduga karena adanya perbedaan tempat, waktu dan objek penelitian yang digunakan. Tidak berpengaruhnya tingkat pendidikan terhadap kinerja auditor Inspektorat Provinsi Sumatera Utara mungkin disebabkan karena para pejabat fungsional auditor tersebut tidak semua memiliki latar belakang pendidikan berbasis akuntansi tetapi mereka tetap mampu menjalankan perannya sebagai auditor. Maka peneliti menyimpulkan tingkat pendidikan formal yang sejalan dengan tugas audit yang dapat mempengaruhi kinerja auditor semakin lebih baik.

5.5.2 Pengaruh Pendidikan Berkelanjutan terhadap Kinerja Auditor

Hasil pengujian secara parsial menunjukkan bahwa pendidikan berkelanjutan tidak berpengaruh terhadap kinerja auditor dengan koefisien regresi positif sebesar 0,379 dan signifikan prob = 0,094 yang lebih besar dari α = 0,05. Dari hasil pengujian ini, diperoleh bukti bahwa pendidikan berkelanjutan tidak berpengaruh terhadap kinerja auditor.

Hasil penelitian ini tidak sejalan dengan hipotesis peneliti yang menyatakan adanya hubungan antara pendidikan berkelanjutan terhadap kinerja auditor. Penelitian ini juga tidak sejalan dengan penelitian Mulyono (2009) yang menyatakan bahwa pendidikan berkelanjutan mempunyai peranan yang penting dalam meningkatkan kinerja Inspektorat. Penelitian ini tidak sejalan dikarenakan berbedanya jumlah responden dalam penelitian ini. Penelitian ini bertentangan

dengan peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 tahun 2007 tentang Standar Pemeriksaan Keuangan Negara mengenai pernyataan standar pemeriksaan dalam poin 01 yang menyatakan Standar Umum diuraikan mengenai persyaratan pendidikan berkelanjutan. Maka peneliti menyimpulkan pendidikan berkelanjutan seperti pelatihan – pelatihan yang sejalan dengan tugas audit yang dapat mempengaruhi kinerja auditor semakin lebih baik.

5.5.3 Pengaruh Independensi terhadap Kinerja Auditor

Hasil pengujian secara parsial menunjukkan bahwa independensi berpengaruh positif dan signifikan terhadap kinerja auditor. Pengaruh positif dilihat dari nilai koefisien regresi 0,775 dan nilai signifikan 0,000 lebih kecil dari α = 0,05. Pengaruh positif menunjukkan bahwa independensi searah dengan kinerja auditor, dimana semakin meningkatnya independensi maka akan semakin meningkat juga kinerja auditor, demikian juga sebaliknya semakin menurunnya independensi maka akan semakin menurun juga kinerja auditor.

Dengan adanya independensi maka auditor bebas dari pengaruh atau ketergantungan dari sosial, organisasi, maupun pemerintah dalam melaksanakan tugasnya. Auditor yang independensi tidak merugikan pihak manapun dalam melakukan audit. Dalam penelitian Supriyono (1988) menyatakan bahwa, jika auditor kehilangan independensinya maka laporan audit yang dihasilkan tidak sesuai dengan kenyataan yang ada sehingga tidak dapat digunakan sebagai dasar pengambilan keputusan.

Hasil penelitian ini sejalan dengan penelitian Gede (2012) yang menyatakan bahwa independensi memiliki pengaruh positif dan signifikan terhadap kinerja auditor. Hal ini menunjukkan bahwa jika seorang auditor

independensi maka hasil pekerjaan akan semakin akurat dalam melakukan audit, dan pengambilan keputusan akan lebih baik. Namun jika hal yang sebaliknya terjadi apabila independensi belum dapat dipenuhi maka kualitas kinerja auditor tidak akan baik.

5.5.4 Pengaruh Pengalaman terhadap Kinerja Auditor

Hasil pengujian secara parsial menunjukkan bahwa pengalaman berpengaruh positif dan signifikan terhadap kinerja auditor. Pengaruh positif dilihat dari nilai koefisien regresi 0,297 dan nilai signifikan 0,003 lebih kecil dari α = 0,05. Pengaruh positif menunjukkan bahwa pengalaman searah dengan kinerja auditor, dimana semakin meningkatnya pengalaman maka akan semakin meningkat juga kinerja auditor, demikian juga sebaliknya semakin menurunnya pengalaman maka akan semakin menurun juga kinerja auditor.

Hasil penelitian ini sejalan dengan penelitian Masrizal (2010) yang menyatakan bahwa pengalaman memiliki pengaruh positif dan signifikan terhadap kinerja auditor. Hal ini menunjukkan bahwa jika seorang auditor berpengalaman maka hasil pekerjaan akan semakin akurat dalam melakukan audit, dan kualitas kinerja auditor akan baik. Namun jika hal yang sebaliknya terjadi apabila pengalaman belum dapat dipenuhi maka kualitas kinerja auditor tidak akan baik. 5.5.5 Pengaruh Pengetahuan terhadap Kinerja Auditor

Hasil pengujian secara parsial menunjukkan bahwa pengetahuan berpengaruh positif dan signifikan terhadap kinerja auditor. Pengaruh positif dilihat dari nilai koefisien regresi 0,082 dan nilai signifikan 0,012 lebih kecil dari α = 0,05. Pengaruh positif menunjukkan bahwa pengetahuan searah dengan kinerja auditor, dimana semakin meningkatnya pengetahuan maka akan semakin

meningkat juga kinerja auditor, demikian juga sebaliknya semakin menurunnya pengetahuan maka akan semakin menurun juga kinerja auditor.

Hasil penelitian ini sejalan dengan penelitian Masrizal (2010) yang menyatakan bahwa pengetahuan memiliki pengaruh positif dan signifikan terhadap kinerja auditor. Hal ini menunjukkan bahwa seorang auditor wajib memiliki pengetahuan yang luas baik mengenai ilmu auditing dalam melakukan audit maka, kualitas akan kinerja auditor akan baik. Namun jika hal yang sebaliknya terjadi apabila seorang auditor tidak memiliki pengetahuan yang cukup baik maka kualitas kinerja auditor tidak akan baik.

5.5.6 Pengaruh Tingkat Pendidikan, Pendidikan Berkelanjutan, Independensi, Pengalaman, dan Pengetahuan terhadap Kinerja Auditor

Hasil pengujian hipotesis secara simultan menunjukkan bahwa variabel tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman, dan pengetahuan secara bersama-sama berpengaruh signifikan terhadap kinerja auditor. Hal ini dapat diketahui pada Tabel 5.25 dimana nilai signifikan 0,000 lebih kecil dari α = 0,05 (0,000 < α = 0,05). Hal ini sangat wajar jika keseluruhan variabel tersebut mampu berpengaruh secara simultan dikarenakan pendidikan yang sesuai bidang memudahkan pekerjaan dan pendidikan berkelanjutan tentang pelatihan juga mendukung dalam peningkatan kinerja seorang auditor. Independensi dalam melaksanakan pekerjaan juga mendukung tingkat kinerja yang baik untuk seorang auditor. Pengalaman kerja yang lebih banyak, pengembangan karir yang cenderung mutlak serta pengetahuan yang tinggi, merupakan faktor-faktor yang akan memberikan motivasi terbaik untuk

meningkatkan kinerja auditor. Seluruh variabel tersebut telah dibahas secara parsial dan memiliki pengaruh positif walaupun terdapat dua variabel yang tidak signifikan, namun hal yang paling penting adalah ketika seluruh variabel independen mampu berpengaruh secara parsial, maka memiliki kemungkinan yang besar juga untuk dapat berpengaruh secara simultan.

5.5.7 Motivasi Auditor sebagai Variabel Moderating

Penelitian ini menunjukkan bahwa variabel motivasi auditor terbukti sebagai variabel moderating. Nilai signifikan 0,036 lebih kecil dari alpha 0,05 dan memiliki nilai koefisien parameternya negative yaitu -0,054, maka maka dapat disimpulkan bahwa variabel motivasi auditor sebagai variabel moderating dan dapat memoderasi hubungan tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman, dan pengetahuan dengan kinerja auditor Inspektorat Provinsi Sumatera Utara.

Motivasi adalah adanya tuntutan atau dorongan terhadap pemenuhan kebutuhan individu dan tuntutan atau dorongan yang berasal dari lingkungan, kemudian diimplementasikan dalam bentuk prilaku. Motivasi merupakan kesediaan untuk mengeluarkan tingkat upaya yang tinggi untuk tujuan organisasi yang dikondisikan oleh kemampuan upaya itu dalam memenuhi beberapa kebutuhan individual. Kebutuhan adalah suatu keadaan internal yang menyebabkan hasil tertentu tampak menarik.

Komitmen professional akan mengarahkan pada motivasi kerja secara profesional juga. Seorang profesional yang secara konsisten dapat bekerja secara profesional dan dari upayanya tersebut mendapatkan penghargaan yang sesuai,

tentunya akan mendapatkan kepuasan kerja dalam dirinya. Oleh karena itu, motivasi tidak dapat dipisahkan dengan kepuasan kerja.

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil analisis data serta pembahasan yang dilakukan pada bab sebelumnya, maka penelitian ini menghasilkan beberapa kesimpulan sebagai berikut:

1. Secara simultan tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman, dan pengetahuan secara bersama-sama berpengaruh positif dan signifikan terhadap kinerja auditor. Secara parsial independensi, pengalaman, dan pengetahuan berpengaruh positif dan signifikan terhadap kinerja auditor sedangkan tingkat pendidikan dan pendidikan berkelanjutan berpengaruh positif yang tidak signifikan terhadap kinerja auditor.

2. Variabel motivasi auditor terbukti memoderasi hubungan antara tingkat pendidikan, pendidikan berkelanjutan, independensi, pengalaman, dan pengetahuan terhadap kinerja auditor pada Inspektorat Provinsi Sumatera Utara.

6.2 Keterbatasan Penelitian

Peneliti menyadari masih terdapat keterbatasan penelitian pada penelitian ini, antara lain :

1. Penelitian ini menggunakan instrumen kuesioner yang jawabannya berdasarkan persepsi jawaban responden, sehingga kemungkinan terjadi bias atau ketidaksesuaian dengan keadaan yang sebenarnya dan mengandung unsur subjektifitas.

2. Lokasi dan objek penelitian hanya di Kantor Inspektorat Provinsi Sumatera Utara. Populasi dan sampel penelitian ini hanya 31 auditor.

6.3 Saran

Berdasarkan kesimpulan, maka penyempurnaan yang disarankan peneliti untuk penelitian selanjutnya adalah:

1. Penelitian selanjutnya disarankan untuk menambahkan jumlah populasi dan sampel dalam lingkup tempat penelitian.

2. Penelitian selanjutnya agar dilakukan terhadap seluruh auditor Kantor Pemerintahan di lingkungan Kantor Wilayah Sumatera Utara I sehingga hasilnya dapat digeneralisasikan.