KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

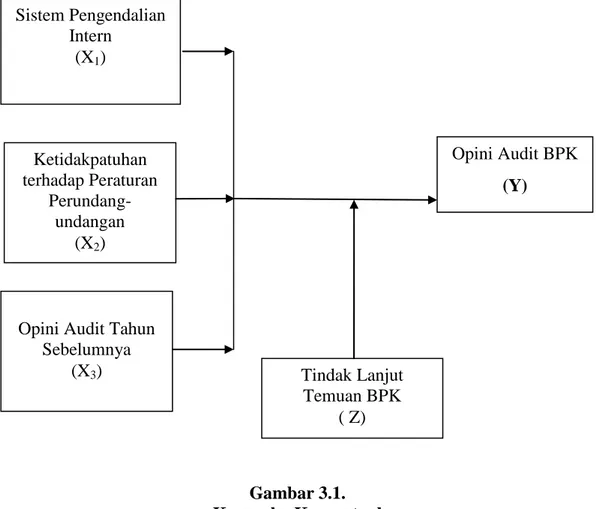

Kerangka konsep dalam penelitian ini diilustrasikan melalui diagram hubungan variabel dibawah ini.

Gambar 3.1. Kerangka Konseptual

Dari gambar kerangka konseptual tersebut dapat dijelaskan BPK diamanatkan dalam UU Nomor 15 Tahun 2004 pasal 12, bahwa dalam rangka pemeriksaan keuangan dan/atau kinerja, pemeriksa melakukan pengujian dan penilaian atas pelaksanaan sistem pengendalian intern pemerintah dan untuk

Sistem Pengendalian Intern (X1) Ketidakpatuhan terhadap Peraturan Perundang-undangan (X2) Tindak Lanjut Temuan BPK ( Z) Opini Audit BPK (Y)

Opini Audit Tahun Sebelumnya

pemperoleh keyakinan yang memadai tentang apakah laporan keuangan bebas dari salah saji material, sesuai dengan Standar Pemeriksaan Keuangan Negara (SPKN), BPK melakukan pengujian kepatuhan pada Entitas Pemerintah Daerah terhadap ketentuan peraturan perundang-undangan, kecurangan serta ketidakpatutan yang berpengaruh langsung dan material terhadap penyajian laporan keuangan. Dalam PP No. 60 Tahun 2008 dinyatakan bahwa Pemantauan pengendalian intern atas mutu kinerja SPI dan proses yang memberikan keyakinan bahwa temuan audit dan evaluasi lainnya segera ditindaklanjuti. Penjelasan Pasal 16 ayat (1) Undang – Undang Nomor 15 Tahun 2004 menyebutkan opini audit merupakan pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan yang didasarkan pada empat kriteria, dimana dua kriteria diantaranya adalah efektivitas sistem pengendalian intern dan kepatuhan terhadap peraturan perundang-undangan.

Penelitian Sunarsih (2010), ketidakpatuhan terhadap peraturan perundang-undangan mempengaruhi pemberian opini. Penelitian Atyanta (2011) ketidakpatuhan terhadap peraturan perundang-undangan yang berlaku yaitu ditemukan kasus kerugian daerah, kekurangan penerimaan, administrasi dan ketidakefektifan menjadi kendala dalam pencapaian opini WTP.

Penelitian Sipahutar dan Khairani (2013), Defera (2013) dan Sunarsih (2013) membuktikan bahwa ketidakpatuhan terhadap peraturan perundang-undangan yang berlaku mempengaruhi penerimaan opini atas laporan keuangan pemerintah daerah tanpa menjelaskan secara rinci bentuk ketidakpatuhan yang ditemukan. Penelitian Hendarto (2006) menyimpulkan bahwa hanya ketidakpatuhan terhadap peraturan yang berkaitan dengan kebijakan akuntansi yang perlu diakumulasi dalam penentuan kewajaran laporan keuangan.

3.2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus dibuktikan kebenarannya secara empiris (teoritis dan analitis). Berdasarkan rumusan masalah dan kerangka konsep di atas, diajukan hipotesis dalam penelitian ini yakni:

1 Sistem Pengendalian Intern (SPI), Ketidakpatuhan terhadap Peraturan Perundang-Undangan dan Opini Audit Tahun Sebelumnya berpengaruh terhadap Opini Audit BPK secara simultan dan parsial di provinsi Sumatera Utara.

2 Tindak Lanjut Temuan BPK mampu memoderasi hubungan antara Sistem Pengendalian Intern (SPI), Ketidakpatuhan terhadap Peraturan Perundang-Undangan dan Opini Audit Tahun Sebelumnya terhadap Opini Audit BPK di provinsi Sumatera Utara.

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian yang dilakukan dalam penelitian ini adalah penelitian kuantitatif. Berdasarkan tingkat penjelasan penelitian ini dapat digolongkan sebagai penelitian kausal yaitu untuk melihat hubungan antara satu variabel dengan variabel lainnya atau adanya hubungan keterkaitan atau ketergantungan dari dua realitas, konsep, gagasan, idea atau permasalahan.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Provinsi Sumatera Utara. Penelitian direncanakan akan dimulai pada bulan Maret 2016 sampai dengan bulan Agustus 2016. (jadwal rencana penelitian terlampir pada Lampiran 1)

4.3. Populasi dan Sampel Penelitian

4.3.1 Populasi Penelitian

Populasi adalah seluruh obyek penelitian. Populasi dalam penelitian ini adalah seluruh pemerintah kabupaten/kota pada Propinsi Sumatera Utara yang berjumlah 33 kabupaten/kota dan provinsi yang terdiri dari 25 kabupaten, 8 kota dan 1 provinsi dengan periode amatan tahun 2013-2014.

4.3.2 Sampel Penelitian

Sampel adalah sebagian atau wakil dari populasi yang diteliti. Dalam penelitian ini digunakan metode purposive sampling yaitu pengambilan sampel

yang berdasarkan pertimbangan subyektif peneliti dan disesuaikan dengan tujuan penelitian. Adapun kriteria pemilihan sampel dalam penelitian ini adalah:

1. Provinsi dan kabupaten/kota yang menyerahkan LKPD selama tahun 2013-2014 dan telah diaudit oleh BPK

2. Data temuan sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan tindak lanjut temuan BPK di Provinsi dan kabupaten/kota yang tercantum dalam ikhtisar hasil pemeriksaan semester (IHPS) BPK tahun 2013-2014.

Data yang memenuhi kriteria sampel berjumlah 25 yakni 24 kabupaten/kota dan 1 provinsi. (Lampiran 2)

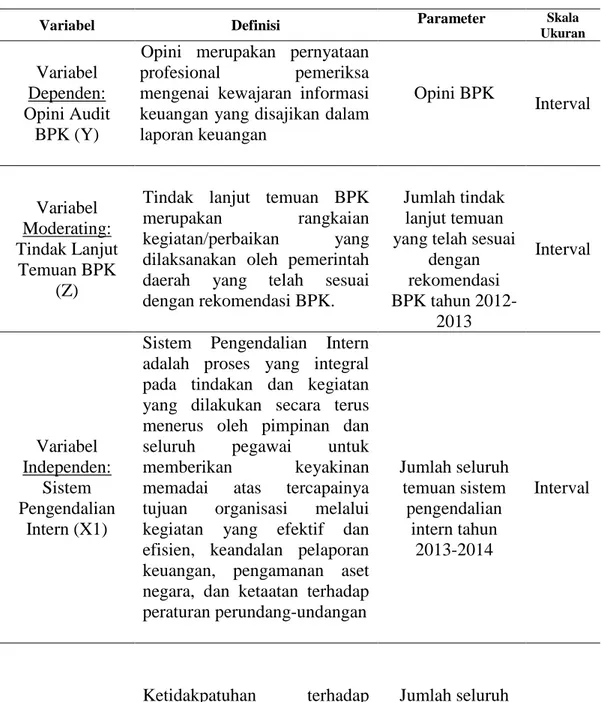

4.4. Definisi dan Operasionalisasi Variabel Penelitian

Berdasarkan kerangka konsep sebagaimana diilustrasikan pada Gambar 3.1, penelitian ini menggunakan 1 (satu) variabel dependen yakni opini audit BPK, 3 (tiga) variabel independen yaitu sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya dan 1 (satu) variabel moderating yakni tindak lanjut temuan BPK. 1. Variabel Dependen

Opini audit BPK (Y) merupakan pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan. Opini BPK diukur dengan memberikan score yakni skor 5 untuk opini Wajar Tanpa Pengecualian (WTP), skor 4 untuk opini Wajar Tanpa Pengecualian Dengan Paragraf Penjelas (WTP DPP), skor 3 untuk opini Wajar Dengan Pengecualian (WDP), skor 2 untuk opini Tidak Wajar (TW) dan skor 1 untuk

Pernyataan Menolak Memberikan Opini atau Tidak Memberikan Pendapat (TMP).

2. Variabel Independen

a. Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem pengendalian intern diukur dengan jumlah temuan BPK atas kelemahan sistem pengendalian intern yang terdiri dari temuan sistem pengendalian akuntansi dan pelaporan, struktur pengendalian intern, sistem pengendalian pelaksanaan anggaran pendapatan dan belanja dalam ikhtisar hasil pemeriksaan sementara (IHPS) tahun 2013-2014.

b. Ketidakpatuhan terhadap Peraturan Perundang-Undangan merupakan penyimpangan/pelanggaran terhadap Peraturan Perundang-Undangan. Ketidakpatuhan terhadap Peraturan Perundang-Undangan diukur dari jumlah temuan BPK atas ketidakpatuhan terhadap peraturan perundang-undangan yang terdiri dari temuan kerugian negara, potensi kerugian negara, kekurangan penerimaan, administrasi, ketidakhematan, ketidakefektifan dalam ikhtisar hasil pemeriksaan sementara (IHPS) tahun 2013-2014.

Opini audit tahun sebelumnya merupakan opini yang diberikan oleh BPK sebelum tahun penelitian. Pengukuran opini audit tahun sebelumnya adalah

opini yang diberikan BPK diukur dengan memberikan score yakni skor 5 untuk opini Wajar Tanpa Pengecualian (WTP), skor 4 untuk opini Wajar Tanpa Pengecualian Dengan Paragraf Penjelas (WTP DPP), skor 3 untuk opini Wajar Dengan Pengecualian (WDP), skor 2 untuk opini Tidak Wajar (TW) dan skor 1 untuk Pernyataan Menolak Memberikan Opini atau Tidak Memberikan Pendapat (TMP).

3. Variabel Moderasi (Moderating Variabel)

c. Variable ini merupakan variabel independen yang memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen. Variabel moderating dalam penelitian ini adalah tindak lanjut temuan BPK . Pemantauan Tindak lanjut temuan BPK merupakan rangkaian kegiatan yang dilaksanakan secara sistematis oleh BPK untuk menentukan bahwa pejabat telah melaksanakan rekomendsi hasil pemeriksaan dalam tenggang waktu yang telah ditentukan oleh Undang-Undang. Tindak lanjut temuan BPK memiliki 4 kategori yaitu tindak lanjut telah sesuai dengan rekomendasi, tindak lanjut belum sesuai dengan rekomendasi, rekomendasi belum ditindaklanjtuti dan rekomendasi tidak dapat ditindaklanjuti. Pengukuran tindak lanjut temuan BPK dalam penelitian ini adalah dari jumlah temuan yang telah ditindaklanjuti oleh pemerintah daerah yang telah sesuai dengan rekomendasi temuan BPK didalam ikhtisar hasil pemeriksaan sementara (IHPS) tahun 2013-2014. Matriks operasional variabel penelitian dalam penelitian ini ditunjukkan pada tabel berikut :

Tabel 4.1. Definisi Operasional dan Skala Pengukuran Variabel

Variabel Definisi Parameter Skala

Ukuran

Variabel Dependen: Opini Audit

BPK (Y)

Opini merupakan pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan Opini BPK Interval Variabel Moderating: Tindak Lanjut Temuan BPK (Z)

Tindak lanjut temuan BPK merupakan rangkaian kegiatan/perbaikan yang dilaksanakan oleh pemerintah daerah yang telah sesuai dengan rekomendasi BPK.

Jumlah tindak lanjut temuan yang telah sesuai

dengan rekomendasi BPK tahun 2012-2013 Interval Variabel Independen: Sistem Pengendalian Intern (X1)

Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan Jumlah seluruh temuan sistem pengendalian intern tahun 2013-2014 Interval Ketidakpatuhan Pada Peraturan Perundang-Undangan (X2) Ketidakpatuhan terhadap Peraturan Perundang-Undangan adalah penyimpangan/ pelanggaran terhadap Peraturan Perundang-Undangan Jumlah seluruh temuan ketidakpatuhan terhadap peraturan perundang-undangan tahun 2013-2014 Interval Opini Audit Tahun Sebelumnya

Opini merupakan pernyataan profesional pemeriksa mengenai kewajaran informasi keuangan yang disajikan dalam laporan keuangan tahun sebelumnya.

Opini BPK

4.5. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Sumber data dalam penelitian ini diperoleh dari Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK Tahun 2013 dan Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK Tahun 2014.

4.6. Model dan Teknik Analisis Data

4.6.1. Metode Analisis Data

Metode analisis data adalah suatu cara yang digunakan untuk mengolah data. Metode analisis yang digunakan dalam penelitian ini adalah regresi linier berganda menggunakan program SPSS dalam pengolahan data. Untuk menerima ataupun menolak hipotesis digunakan uji F untuk uji secara simultan, uji t untuk uji secara parsial.

Suatu model regresi dikatakan tidak mengandung masalah apabila data yang digunakan dalam suatu penelitian terbebas dari asumsi klasik. Uji asumsi klasik dalam penelitian ini meliputi uji normalitas, uji heterokedastisitas, uji multikolinieritas dan autokorelasi.

1. Hipotesis pertama: Persamaan statistiknya:

Y = a + b1X1 + b2X2 + b3 X3 + ε

Y = Opini BPK

X1 = Sistem Pengendalian Intern

X2 = Ketidakpatuhan pada peraturan perundang-undangan

X3 = Opini audit tahun sebelumnya

ε = Error a = konstanta

b = koefisien regresi

2. Hipotesis kedua

Menggunakan metode Uji Residual. Model ini menggunakan konsep lack of fit yaitu hipotesis moderating diterima jika terdapat ketidakcocokan dari deviasi hubungan linear antara variabel independen. Dimana Hipotesis moderating diterima jika nilai t hitung adalah negatif dan signifikan. Model ini terbebas dari gangguan multikolinearitas karena hanya menggunakan satu variabel bebas.

Persamaan statistiknya:

Z = a + b1X1 + b2X2+ b3 X3 + ε

| ε | = a + b1 Y

Dimana:

Y = Opini audit

Z = Tindak lanjut temuan BPK X1 = Sistem pengendalian intern

X2 = Ketidakpatuhan pada peraturan perundang-undangan

X3 = Opini audit tahun sebelumnya

ε = Error a = konstanta

b = koefisien regresi | ε | = Nilai Residual

4.6.2. Teknik Analisa Data

Untuk pelaksanaan model analisa berdasarkan regresi linier berganda yang menggunakan SPPS maka terlebih dahulu dilakukan uji asumsi klasik. Uji asumsi klasik yang dilakukan adalah uji normalitas, uji heterokedastisitas, uji multikolinieritas, dan.uji auto korelasi.

4.6.2.1 Uji Normalitas

Bertujuan untuk menguji apakah dalam model regresi, variable penggangu atau residual memiliki distribusi normal (Imam Ghozali,2013). Pada penelitian ini digunakan analisa grafik dan analisa statistik dengan kolmogorov-Smirnov dengan nilai asymp.sig (2-tailed) > 0,05, maka dapat disimpulkan bahwa data terdistribusi normal namun bila nilai asymp.sig (2-tailed) < 0,05, maka dapat disimpulkan bahwa data tidak terdistribusi normal.

4.6.2.2 Uji Heterokedatisitas

Bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Cara mendeteksi ada tidaknya heterokedastisitas dengan cara melihat grafik plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. (Imam Ghozali,2013)

4.6.2.3 Uji multikolinieritas

Menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Multikolinieritas dapat dilihat dari nilai tolerance dan variance inflation factor (VIF). Tolerance berguna untuk mengukur variabilitas variabel independen yang terpilih yang tidak dapat dijelaskan oleh variabel independen lainnya. Jika nilai tolerance rendah berarti nilai VIF tinggi (VIF= 1/Tolerance). Bila nilai tolerance ≤ 0,10 atau nilai VIF sama dengan ≥10 menunjukkan adanya muiltikolonieritas (Imam Ghozali,2013).

4.6.2.4 Uji Autokorelasi

Bertujuan menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya t-1(sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Imam Ghozali,2013). Uji autokorelasi dalam penelitian ini menggunakan metode Durbin Watson (Durbin Watson Test) yaitu dengan melihat nilai Durbin Watson hasil penelitian dibandingkan dengan nilai dU dan 4-dU.

4.6.2.5 Pengujian hipotesis

Pengujian hipotesis dilakukan dari melihat hasil uji statistik yang dilakukan dengan menggunakan program SPSS.

a. Koefisien determinasi

Koefisien determinasi (R²) berguna untuk mengukur seberapa besar kemampuan model dalam menerangkan variasi variabel dependen. Koefisien determinasi bernilai antara 0 s/d 1. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

b. Uji F

Digunakan untuk mengetahui ada tidaknya pengaruh simultan dari variabel independen terhadap variabel dependen. (Imam Ghozali,2013)

Kriteria uji cara I:

1. Ho diterima dan Ha ditolak bila nilai sig>α (0,05) artinya secara simultan semua variabel independen tidak berpengaruh terhadap variabel dependen. 2. Ho ditolak dan Ha diterima bila nilai sig< α (0,05) artinya secara simultan

semua variabel independen berpengaruh signifikan terhadap variabel dependen Kriteria uji cara II:

1. Ho diterima dan Ha ditolak bila nilai Fhitung < Ftabel yang artinya secara

simultan semua variabel independen tidak berpengaruh terhadap variabel independen.

2. Ho ditolak dan Ha diterima bila nilai Fhitung > Ftabel yang artinya secara

simultan semua variabel independen berpengaruh signifikan terhadap variabel independen.

c. Uji parsial (uji t)

Digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen (Imam Ghozali,2013)

Kriteria pengujian cara I:

1. Bila nilai sig < α (0,05) maka Ho ditolak dan Ha diterima yang artinya secara parsial suatu variabel independen berpengaruh signifikan terhadap variabel dependen.

2. Bila nilai sig > α (0,05) maka hipotesis nol (Ho) diterima dan Ha ditolak yang artinya secara parsial suatu variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

Kriteria pengujian cara II:

1. Bila nilai t-hitung > nilai t-tabel maka Ho ditolak dan Ha diterima yang artinya

secara parsial suatu variabel independen berpengaruh signifikan terhadap variabel dependen.

2. Bila nilai t-hitung < nilai t-tabel maka Ho diterima dan Ha ditolak yang artinya

secara parsial suatu variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

d. Uji residual

Dari hasil uji residual dinyatakan sebagai variabel moderating jika nilai koefisien parameternya negatif dan signifikan (tsig < 0,05). (Imam Ghozali,2013)

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1 Statistik Deskriptif Penelitian

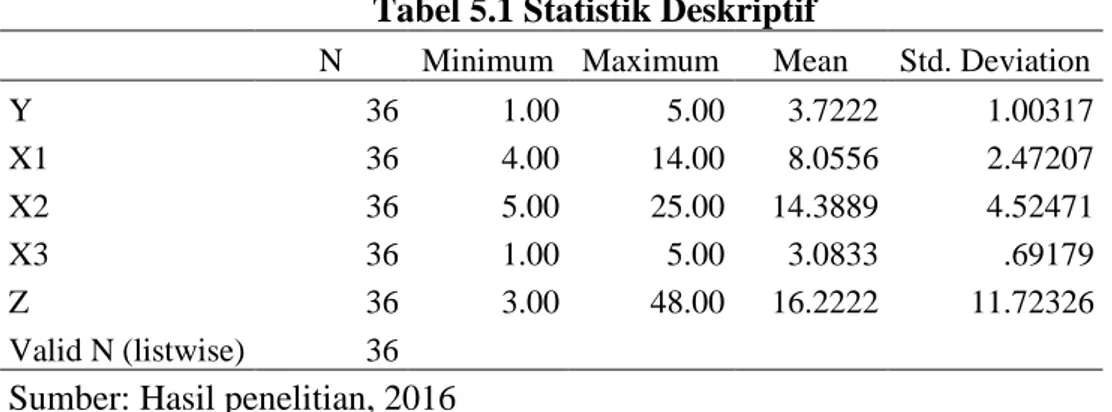

Data yang digunakan pada penelitian ini yaitu data sekunder yang diperoleh dari Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK tahun 2013-2014. Variabel dependen dalam penelitian ini adalah opini audit BPK sedangkan variabel independen adalah sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya dan tindak lanjut temuan BPK sebagai variabel moderating. Sampel pada penelitian ini berjumlah 24 kabupaten/kota dan 1 provinsi dengan jumlah pengamatan selama 2 tahun sehingga diperoleh 50 data observasi, namun terdapat empat belas data yang dihilangkan karena memiliki nilai yang ekstrim sehingga jumlah data yang diteliti menjadi 36 data dengan statistik deskriptif sebagai berikut :

Tabel 5.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Y 36 1.00 5.00 3.7222 1.00317 X1 36 4.00 14.00 8.0556 2.47207 X2 36 5.00 25.00 14.3889 4.52471 X3 36 1.00 5.00 3.0833 .69179 Z 36 3.00 48.00 16.2222 11.72326 Valid N (listwise) 36

Berdasarkan output statistik deskriptif data penelitian dapat dijelaskan sebagai berikut:

1. Opini Audit BPK (Y)

Opini Audit BPK selama tahun 2013-2014 dengan opini terrendah 1 untuk opini TMP dan tertinggi 5 untuk opini WTP. Opini TMP diperoleh kabupaten Deliserdang untuk tahun 2013 dan kabupaten Simalungun untuk tahun 2013. Kabupaten Humbang Hasudutan memperoleh opini WTP untuk tahun 2013 dan 2014.

2. Sistem Pengendalian Intern (X1)

Jumlah temuan Sistem pengendalian intern (SPI) selama tahun 2012-2014 dengan nilai terrendah 4 temuan dan nilai tertinggi dengan 14 temuan. Temuan sistem pengendalian intern terdiri dari temuan sistem pengendalian akuntansi dan pelaporan, sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, struktur pengendalian intern. Kabupaten/kota yang memperoleh 4 temuan yakni di kabupaten Padang Sidempuan untuk tahun 2013 dan 2014 sedangkan kabupaten Deli Serdang, Pematang Siantar dan Pakpak Barat untuk tahun 2014 memperoleh 14 temuan.

3. Ketidakpatuhan terhadap Peraturan Perundang-Undangan (X2)

Jumlah temuan ketidakpatuhan terhadap peraturan perundang-undangan selama tahun 2012-2014 dengan nilai terrendah sebesar 5 temuan dan jumlah temuan terbesar sebanyak 25 temuan. Temuan ketidakpatuhan terhadap peraturan perundaang-undangan terdiri dari temuan kerugian negara, potensi kerugian negara, kekurangan penerimaan, administrasi, ketidakhematan dan ketidakefektifan. Kota Padang Sidempuan untuk tahun 2013 memperoleh 5

temuan sedangkan Provinsi Sumatera Utara untuk tahun 2013 memperoleh 25 temuan.

4. Opini Audit Tahun Sebelumnya (X3)

Opini audit tahun sebelumnya dengan nilai terrendah 1 untuk opini tanpa memberi pendapat (TMP) dan terbesar 5 untuk opini wajar tanpa pengecualian (WTP). Kabupaten Tebing Tinggi memperoleh Opini TMP untuk tahun 2013, Kabupaten Deli Serdang dan Simalungun memperoleh opini WTP untuk tahun 2014.

5. Tindak Lanjut Temuan BPK (Z)

Jumlah temuan yang telah ditindaklanjuti dan sesuai rekomendasi dari BPK untuk tahun 2012-2014 dengan nilai terrendah sebanyak 4 temuan dan jumlah terbesar sebanyak 48 temuan. Kabupaten yang memperoleh 4 temuan yakni di kabupaten Humbang Hasudutan untuk tahun 2013 dan di kabupaten Deli Serdang dan Serdang Bedagai untuk tahun 2014.

5.1.2 Uji Asumsi Klasik 5.1.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal, bila asumsi ini dilanggar maka uji statistik menjadi tidak valid. Ada dua cara untuk mendeteksi apakah residual terdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. (Ghozali,2012).

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Hasil yang ditunjukkan pada grafik normal p-p plot pada gambar 5.1, terlihat titik-titik menyebar di sekitar garis diagonal dan penyebarannya mendekati garis diagonal.

Gambar 5.1 Grafik Normal P-P Plot

2. Analisis Statistik

Berdasarkan Tabel 5.2 dapat dilihat bahwa nilai Kolmogorow-Smirnow sebesar 0,127 dengan tingkat signifikansi sebesar 0,150. Karena nilai asymp.sig (2-tailed) > 0,05, maka dapat disimpulkan bahwa data terdistribusi normal. Hasil analisis statistik dapat dilihat pada table dibawah ini.

Tabel 5.2 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,b Mean .0000000

Std. Deviation .85287544 Most Extreme Differences Absolute .127

Positive .127

Negative -.086

Test Statistic .127

Asymp. Sig. (2-tailed) .150c

Sumber: Hasil penelitian, 2016

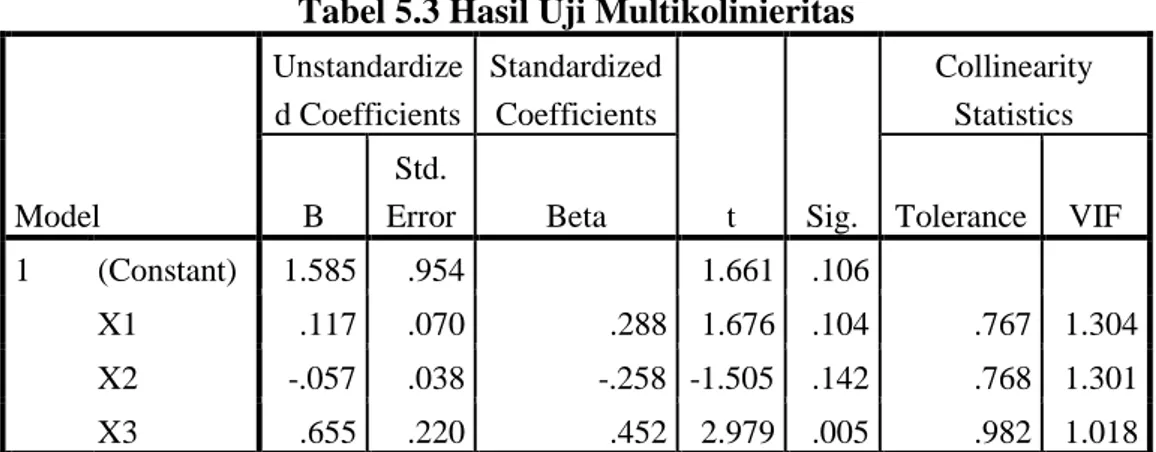

5.1.2.2 Uji Multikolineritas

Hasil perhitungan pada Tabel 5.3 diperoleh hasil tidak ada variabel independent yang memiliki nilai VIF > 10, dapat disimpulkan bahwa tidak terjadi multikolineritas antar variable independen dalam model regresi.

Tabel 5.3 Hasil Uji Multikolinieritas

Model Unstandardize d Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 1.585 .954 1.661 .106

X1 .117 .070 .288 1.676 .104 .767 1.304

X2 -.057 .038 -.258 -1.505 .142 .768 1.301

X3 .655 .220 .452 2.979 .005 .982 1.018

Sumber: Hasil penelitian, 2016

5.1.2.3 Uji Heterokedastisitas

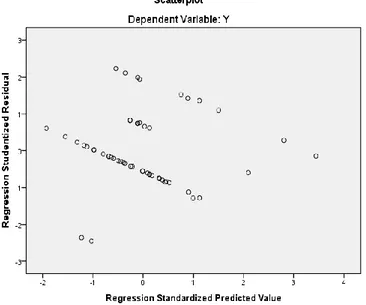

Hasil uji heterokedastisitas diperoleh Gambar 5.2 menunjukkan titik-titik menyebar secara acak, baik diatas maupun di bawah angka 0 pada sumbu Y sehingga dapat disimpulkan tidak terjadi heterokedastisitas dalam model regresi.

Gambar 5.2 Scatterplot

5.1.2.4 Uji Autokorelasi

Uji Autokorelasi dalam penelitian ini menggunakan metode Durbin Watson (Durbin Watson) yang bertujuan untuk menguji ada tidaknya masalah autokorelasi. Hasil penelitian nilai Durbin-Watson sebesar 2,569, dari table Durbin-Watson dengan n=36, K=3, maka akan diperoleh nilai dL=1,295 dan dU=1,654, sehingga nilai 4-dU sebesar 4-1,654 = 2,346 sedangkan 4 – dL sebesar 4 – 1,295 = 2,705. Nilai Durbin-Watson sebesar 2,569 terletak antara dU dengan 4-dU, maka dapat disimpulkan bahwa model persamaan regresi tersebut tidak mengandung masalah otokorelasi.

Table 5.4 Hasil Uji Autokorelasi dengan metode Durbin-Watson

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .526a .277 .209 .89196 2.569

5.1.3 Hasil Uji Hipotesis Pertama

Pengujian hipotesis dilakukan dengan analisis linier berganda. Uji ststistik F dilakukan untuk melihat pengaruh seluruh variable independen secara simultan dan uji statistik t dilakukan untuk melihat pengaruh masing-masing variable independen secara parsial.

5.1.3.1 Koefisien Determinasi (R2)

Koefisien determinansi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai R2 yang mendekati satu berarti variable-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variable dependen. (Ghozali, 2013).

Tabel 5.5 Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .526a .277 .209 .89196 2.569

Sumber :Hasil penelitian, 2016.

Dari Tabel 5.5 diketahui nilai Adjusted R Square sebesar 20,9%, yang mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 20,9%, dengan kata lain 20,9% opini audit BPK mampu dijelaskan oleh jumlah temuan pada sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya sedangkan sisanya sebesar 79,1% dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

5.1.3.2 Uji Statistik F

Hasil uji statistik F untuk melihat bagaimana pengaruh sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini tahun sebelumnya terhadap opini audit BPK secara simultan dapat dilihat pada Tabel 5.6.

Tabel 5.6 Uji Statistik F

Model Sum of Squares df Mean Square F Sig.

1 Regression 9.763 4 3.254 4.091 .014b

Residual 25.459 32 .796

Total 35.222 36

Sumber : Hasil penelitian, 2016.

Berdasarkan hasil pengujian pada Tabel 5.6 diperoleh nilai F hitung sebesar 4,091 > dari F tabel = 2,866 artinya berpengaruh dan nilai signifikansi F sebesar 0,014 < α =0,05 artinya signifikan, maka Ho ditolak atau hipotesis yang diajukan diterima. Hal ini berarti bahwa semua variabel independen yaitu sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya secara simultan berpengaruh signifikan terhadap variabel dependen (opini audit BPK) pada tingkat signifikansi α = 0,05.

5.1.3.3 Uji Statistik t

Hasil uji statistik t untuk melihat bagaimana pengaruh sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya terhadap opini audit BPK secara parsial dapat dilihat pada table 5.7 dibawah ini:

Tabel 5.7 Uji Statistik t Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 1.585 .954 1.661 .106

X1 .117 .070 .288 1.676 .104 .767 1.304

X2 -.057 .038 -.258 -1.505 .142 .768 1.301

X3 .655 .220 .452 2.979 .005 .982 1.018

Sumber : hasil penelitian, 2016

Berdasarkan hasil pengujian pada Tabel 5.7, diperoleh persamaan sebagai berikut: Y = 1,585 + 0,117X1 – 0,057X2 + 0,655X3

Dari persamaan regresi linier yang diperoleh dapat dijelaskan bahwa: 1. Konstanta (a)

Nilai konstanta sebesar 1,585 artinya walaupun tidak ada variabel sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya maka opini audit BPK adalah 1,585. 2. Sistem Pengendalian Intern (X1) terhadap Opini Audit BPK (Y)

Koefisien sistem pengendalian intern bernilai positif berarti apabila terjadi peningkatan variabel sistem pengendalian intern sebesar satu satuan maka terjadi peningkatan opini audit BPK sebesar 0,117.

3. Ketidakpatuhan terhadap Peraturan Perundang-undangan (X2) terhadap Opini

Audit BPK (Y)

Koefisien ketidakpatuhan terhadap peraturan perundang-undangan bernilai negatif berarti apabila terjadi peningkatan variabel ketidakpatuhan terhadap peraturan perundang-undangan sebesar satu satuan maka terjadi penurunan opini audit BPK sebesar -0,057.

4. Opini Audit Tahun Sebelumnya (X3) terhadap Opini Audit BPK (Y)

Koefisien opini audit tahun sebelumnya bernilai positif berarti apabila terjadi peningkatan variabel opini audit tahun sebelumnya sebesar satu satuan maka terjadi peningkatan opini audit BPK sebesar 0,655.

Pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen dengan kriteria nilai t tabel = 2,028 dan tingkat signifikansi α = 0,05 adalah sebagai berikut:

a. Variabel sistem pengendalian intern (SPI) dengan nilai t hitung = 1.676 < t table = 2,028 artinya berpengaruh, tingkat signifikansi t = 0,104 > α = 0,05 artinya tidak signifikan dan koefisien regresi bernilai positif, sehingga dapat disimpulkan bahwa Ho ditolak atau hipotesis yang diajukan diterima. Hal ini berarti bahwa secara parsial, variabel sistem pengendalian intern (X1) berpengaruh positif tidak signifikan terhadap opini audit BPK.

b. Variabel ketidakpatuhan terhadap peraturan perundang-undangan dengan nilai t hitung = -1,505 < t tabel = 2,028 artinya berpengaruh, tingkat signifikansi t = 0,142 > α = 0,05 artinya tidak signifikan, dan koefisien regresi bernilai negatif sehingga dapat disimpulkan bahwa Ho diterima atau hipotesis yang diajukan ditolak. Hal ini berarti bahwa secara parsial, variabel ketidakpatuhan terhadap peraturan perundang-undangan (X2) berpengaruh negatif tidak signifikan terhadap opini audit BPK.

c. Variabel opini audit tahun sebelumnya dengan nilai t hitung = 2,979 > t table = 2,028 artinya berpengaruh, tingkat signifikansi t = 0,005 < α = 0,05 artinya signifikan dan koefisien regresi bernilai positif sehingga dapat disimpulkan bahwa Ho ditolak atau hipotesis yang diajukan diterima. Hal ini berarti bahwa

secara parsial, variabel opini audit tahun sebelumnya (X3) berpengaruh positif signifikan terhadap opini audit BPK (Y).

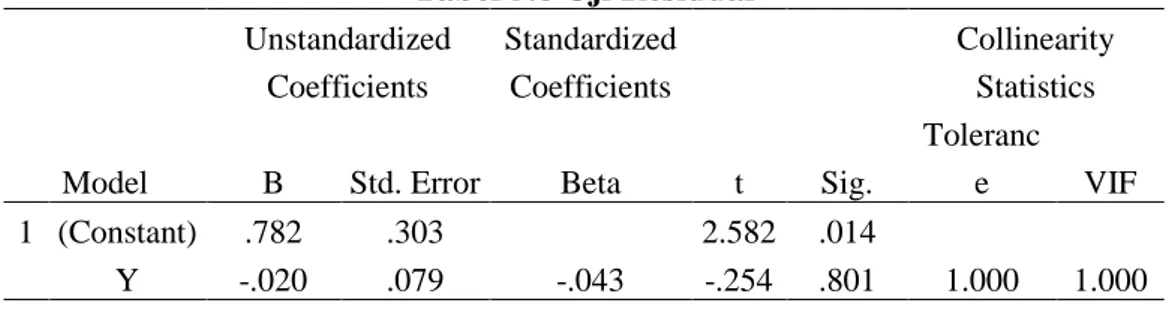

5.1.4 Hasil Uji Hipotesis Kedua

Pengujian hipotesis kedua menggunakan uji residual yang bertujuan untuk menguji pengaruh deviasi (penyimpangan) dari suatu model. Metode ini untuk mengatasi multikolinieritas karena hanya menggunakan satu variabel bebas. Adapun hasil uji residual dapat dilihat pada tabel dibawah ini:

Berdasarkan hasil pengujian pada Tabel 5.8, diperoleh persamaan uji residual sebagai berikut:

|e| = 0,782 – 0,020Y

Dari hasil uji residual nilai koefisien regresi bernilai negatif yaitu -0,020 dan tingkat signifikansi 0,801 > nilai α 0,05 sehingga dapat disimpulkan bahwa variabel tindak lanjut temuan BPK tidak memoderasi hubungan sistem pengendalian intern, ketidakpatuhan pada peraturan perundang-undangan dan opini audit tahun sebelumnya terhadap opini audit BPK.

Tabel 5.8 Uji Residual

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Constant) .782 .303 2.582 .014 Y -.020 .079 -.043 -.254 .801 1.000 1.000

5.2 Pembahasan Hasil Penelitian

Dari hasil pengujian hipotesis dapat disimpulkan bahwa secara simultan sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit BPK di provinsi Sumatera Utara, namun secara parsial sistem pengendalian intern dan ketidakpatuhan terhadap peraturan perundang-undangan berpengaruh tidak signifikan terhadap opini audit BPK, opini audit tahun sebelumnya berpengaruh signifikan terhadap opini BPK.

5.2.1 Hasil Pengujian Hipotesis Pertama

5.2.1.1 Pengaruh Sistem Pengendalian Intern terhadap Opini Audit BPK

.Pengujian pengaruh variabel sistem pengendalian intern terhadap opini audit BPK menunjukkan bahwa sistem pengendalian intern berpengaruh tidak signifikan terhadap opini audit BPK. Hasil penelitian ini sejalan dengan penelitian Safitri (2014) yang menyatakan bahwa sistem pengendalian intern tidak berpengaruh terhadap opini audit pada pemerintah daerah.

Hasil uji ini bertentangan dengan penelitian Sipahutar dan Khairani (2013) yang menyatakan bahwa sistem pengendalian intern berpengaruh terhadap laporan keuangan pemerintah daerah kab. Empat Lawang. Penelitian Nalurita (2015) yang menyatakan bahwa sistem pengendalian intern berpengaruh signifikan terhadap kredibilitas laporan keuangan pemerintah daerah di Indonesia, Lasena (2012) menyatakan bahwa sistem pengendalian intern berpengaruh signifikan terhadap opini disclaimer atas laporan keuangan dipemerintah kab. Bolaang Mongondow Utara.

Sistem pengendalian intern berpengaruh tidak signifikan terhadap opini audit BPK di provinsi Sumatera Utara kemungkinan karena jumlah temuan sistem pengendalian intern tahun 2013-2014 tidak dapat menggambarkan materil tidaknya temuan sistem pengendalian intern di provinsi Sumatera Utara.

5.2.1.2 Pengaruh Ketidakpatuhan terhadap Peraturan Perundang-Undangan terhadap Opini Audit BPK

Pengujian pengaruh variabel ketidakpatuhan terhadap peraturan Perundang-undangan terhadap opini audit BPK menunjukkan bahwa ketidakpatuhan terhadap peraturan perundang-undangan berpengaruh tidak signifikan terhadap opini audit BPK. Hasil uji ini tidak sejalan dengan penelitian Nalurita (2015) yang menyatakan bahwa ketidakpatuhan terhadap peraturan perundang-undangan berpengaruh terhadap kredibilitas laporan keuangan pemerintah daerah di Indonesia, Atyanta (2011) yang menyatakan bahwa ketidakpatuhan terhadap peraturan perundang-undangan yang berlaku yaitu ditemukan kasus kerugian daerah, kekurangan penerimaan, administrasi dan ketidakefektifan menjadi kendala dalam pencapaian opini WTP dan penelitian Sunarsih (2010), Khairani (2013) dan Defera (2013) yang menyatakan ketidakpatuhan terhadap peraturan perundang-undangan mempengaruhi pemberian opini tanpa menjelaskan secara rinci bentuk ketidakpatuhan yang ditemukan.

Ketidakpatuhan pada peraturan perundang-undangan berpengaruh tidak signifikan terhadap opini audit BPK di provinsi Sumatera Utara kemungkinan disebabkan karena jumlah temuan ketidakpatuhan terhadap peraturan

perundang-undangan tahun 2013-2014 tidak dapat menggambarkan materil tidaknya temuan ketidakpatuhan terhadap peraturan perundang-undangan di provinsi Sumatera Utara.

5.2.1.3 Pengaruh Opini Audit Tahun Sebelumnya terhadap Opini Audit BPK

Pengujian pengaruh variabel opini audit tahun sebelumnya terhadap opini audit BPK menunjukkan bahwa opini audit tahun sebelumnya beerpengaruh signifikan terhadap opini audit BPK. Hasil uji ini sejalan dengan hasil penelitian Fatima Desi, Ria Nelly Sari & M. Rusli (2014) yang menyatakan bahwa opini tahun sebelumnya berpengaruh terhadap penerimaan opini WTP dan penelitian Luh (2014) yang menyatakan bahwa opini tahun sebelumnya berpengaruh signifikan terhadap opini audit pada pemerintah daerah.

Opini tahun sebelumnya berpengaruh terhadap opini audit BPK di provinsi Sumatera Utara untuk tahun 2013-2014 karena Laporan keuangan pemerintah daerah yang tahun sebelumnya mendapatkan opini WTP kemungkinan dapat mempertahankan opini WTP pada tahun berikutnya karena perbaikan atas kelemahan laporan keuangan pemerintah daerah tersebut tidak sebanyak laporan keuangan pemerintah daerah dengan opini selain WTP dan pemerintah daerah yang belum mencapai WTP dapat menjadikan kesalahan tahun sebelumnya sebagai bahan pertimbangan untuk tidak melakukan hal yang sama ditahun berikutnya, dengan demikian diharapkan pemerintah daerah dapat memperoleh opini yang lebih baik dari tahun sebelumnya.

5.2.2 Hasil Pengujian Hipotesis Kedua

Dari hasil uji residual menunjukkan bahwa koefisien regresi bernilai negatif dan nilai signifikasi lebih besar dari nilai α sehingga dapat disimpulkan bahwa variabel tindak lanjut tidak memoderasi hubungan sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya terhadap opini audit BPK di provinsi Sumatera Utara untuk tahun 2013-2014, hal ini kemungkinan disebabkan karena status temuan yang telah ditindaklanjuti oleh pemerintah daerah tidak bisa diperoleh setiap saat, berhubung BPK dalam menetapkan status tindak lanjut temuan yang diserahkan oleh pemerintah daerah harus melalui keputusan tim khusus yang menangani tindak lanjut.

6.1 Kesimpulan

Berdasarkan hasil pengujian hipotesis dan analisis yang telah diuraikan pada bab terdahulu, maka dapat disimpulkan:

1. Sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya secara simultan berpengaruh signifikan terhadap opini audit BPK di provinsi Sumatera Utara.

2. Sistem pengendalian intern secara parsial berpengaruh tidak signifikan terhadap opini audit BPK, hal ini sejalan dengan penelitian Safitri (2014) yang menyatakan bahwa sistem pengendalian intern tidak berpengaruh terhadap opini audit pada pemerintah daerah, ketidakpatuhan terhadap peraturan perundang-undangan secara parsial berpengaruh tidak signifikan terhadap opini audit BPK, dan opini audit tahun sebelumnya secara parsial berpengaruh signifikan, Hal Ini sejalan dengan penelitian Fatima Desi, Ria Nelly Sari & M. Rusli (2014) yang menyatakan bahwa opini tahun sebelumnya berpengaruh terhadap penerimaan opini WTP dan penelitian Luh (2014) yang menyatakan bahwa opini tahun sebelumnya berpengaruh signifikan terhadap opini audit pada pemerintah daerah.

3. Variabel Tindak lanjut BPK tidak memoderasi hubungan sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya terhadap opini audit BPK.

6.2 Keterbatasan Penelitian

Keterbatasan yang ada pada penelitian ini adalah:

1. Penelitian ini terbatas pada pengolahan data sekunder dan tanpa melakukan wawancara dengan pejabat yang berwenang sehingga kurang obyektif.

2. Faktor-faktor yang mempengaruhi opini audit BPK dalam penelitian ini adalah sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan opini audit tahun sebelumnya. Sebaiknya peneliti selanjutnya menambahkan variabel lain yang kemungkinan masuk ke dalam faktor-faktor yang mempengaruhi opini audit BPK seperti motivasi auditor, pengalaman auditor dan lain-lain.

6.3 Saran

1. Agar hasil penelitian lebih obyektif, disarankan kepada peneliti selanjutnya, disamping menggunakan data sekunder, hendaknya melakukan wawancara dengan pejabat yang berwenang.

2. Penelitian ini memiliki keterbatasan, untuk itu disarankan kepada peneliti selanjutnya untuk menambahkan variabel lain seperti motivasi auditor, pengalaman auditor dan lain-lain.