BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

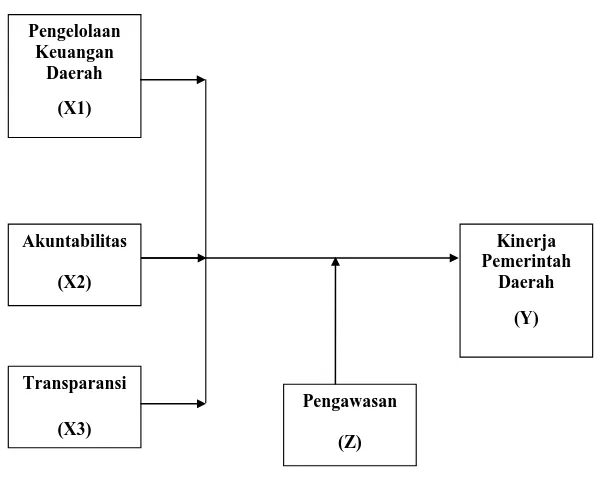

Kerangka konseptual merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antar variabel yakni variabel bebas (independen) dengan variabel terikat (dependen) yang disusun dari berbagai teori yang telah diuraikan (Sugiono, 2007). Berdasarkan landasan teori dan rumusan masalah penelitian, Kerangka Konseptual yang digunakan dalam penelitian ini dapat digambarkan dalam kerangka konsep pada gambar 3.1 sebagai berikut :

Gambar 3.1. Kerangka Konsep Pengelolaan Keuangan Daerah (X1) Akuntabilitas (X2) Transparansi (X3) Pengawasan (Z) Kinerja Pemerintah Daerah (Y)

Kerangka konseptual diatas menunjukkan pengujian variabel Pengelolaan Keuangan Daerah (X1), Akuntabilitas (X2) dan Transparansi (X3) terhadap Kinerja Pemerintah Daerah (Y) dan Pengawasan (Z) sebagai variabel moderating. Pengaruh antara Pengelolaan Keuangan Daerah, Akuntabilitas dan Transparansi terhadap Kinerja Pemerintah Daerah dan pengawasan sebagai variabel pemoderasi, yaitu :

1. Pengaruh Pengelolaan Keuangan Daerah (X1) terhadap Kinerja Pemerintah Daerah (Y)

Pengelolaan keuangan daerah merupakan pengelolaan yang bertumpu / berfokus pada kepentingan publik. Hal ini tercermin dari besarnya jumlah alokasi anggaran untuk kepentingan publik serta jumlah partisipasi masyarakat yang ikut dalam perencanaan, pelaksanaan serta pengawasan keuangan daerah. Oleh karena itu, cukuplah beralasan bahwa untuk dapat meningkatkan kinerja pemerintah daerah diperlukan pengelolaan keuangan daerah yang baik dan berkualitas.

2. Akuntabilitas (X2) terhadap Kinerja Pemerintah Daerah (Y)

Akuntabilitas merupakan kewajiban pihak pemegang amanah untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut. Dapat disimpulkan bahwa akuntabilitas bertujuan untuk memberikan pertanggungjawaban kepada masyarakat atas dana yang digunakan

pemerintah untuk meningkatkan kinerja pemerintah daerah dalam peningkatan pemberian pelayanan kepada masyarakat.

3. Transparansi (X3) terhadap Kinerja Pemerintah Daerah (Y)

Transparansi merupakan terbukanya akses bagi masyarakat dalam memperoleh informasi yang menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang – undangan. Transparansi dilakukan dengan tujuan menghindari terjadinya korupsi dan menjaga kepercayaan antara pihak-pihak yang berkepentngan di dalam sebuah institusi / lembaga. Oleh karena itu dengan adanya transparansi diharapkan pemerintah daerah dapat meningkatkan kinerja pemerintah daerah tersebut.

4. Pengawasan (Z) dapat memoderasi Pengelolaan Keuangan Daerah (X1), Akuntabilitas (X2) dan Transparansi (X3) terhadap Kinerja Pemerintah Daerah (Y). Pengawasan merupakan setiap usaha dan tindakan dalam rangka untuk mengetahui sejauh mana pelaksanaan tugas yang dilaksanakan menurut ketentuan dan sasaran yang hendak dicapai, sehingga dapat memoderasi pengaruh pengelolaan keuangan daerah, akuntabilitas dan transparansi terhadap kinerja pemerintah daerah.

3.2. Hipotesis Penelitian

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris yang berupa pernyataan penjelasan jawaban sementara yang dapat dipercaya, disangkal atau diuji kebenarannya. Berdasarkan perumusan masalah,

tujuan penelitian dan kerangka konsep yang telah diuraikan, maka hipotesis dalam penelitian ini adalah :

a. Pengelolaan keuangan daerah, akuntabilitas dan transparansi berpengaruh terhadap kinerja pemenerintah daerah secara parsial dan simultan.

b. Pengawasan dapat memoderasi pengaruh pengelolaan keuangan daerah, akuntabilitas dan transparansi terhadap kinerja pemerintah daerah.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian kausal yaitu untuk melihat hubungan beberapa variabel yang belum pasti, desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen, dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependen secara langsung.

4.2. Lokasi Penelitian dan Jadwal Penelitian

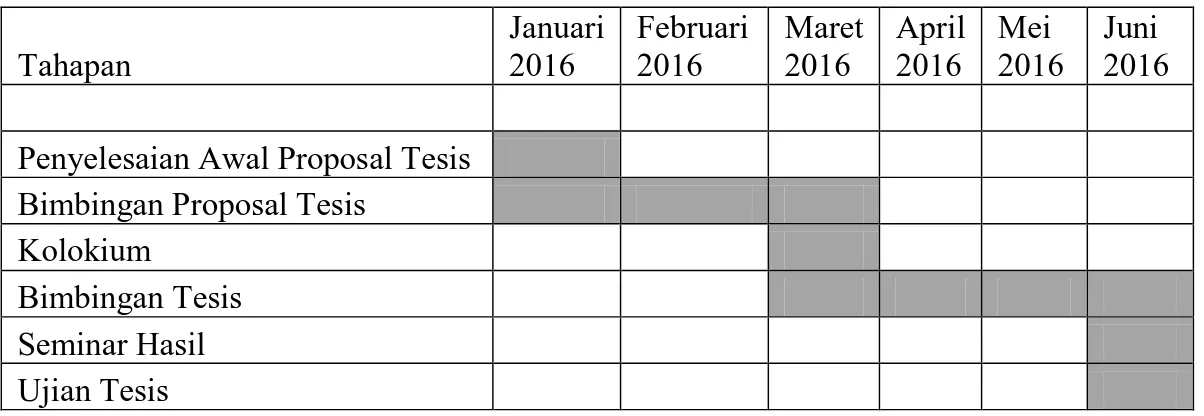

Penelitian dilakukan di Pemerintahan Provinsi Sumatera Utara, alasan dipilihnya lokasi penelitian pada Provinsi Sumatera Utara. Di lingkungan Pemerintahan Provinsi Sumatera Utara dalam hal ini Satuan Kerja Perangkat Daerah (SKPD) masih terdapat beberapa yang belum dapat dan masih sulit menyesuaikan perubahan peraturan dalam pengelolaan keuangan daerah termasuk pengelolaan keuangan daerah sesuai dengan ketentuan yang berlaku, hal ini terbukti dengan masih terlambatnya pelaporan SPJ masing-masing SKPD yang menjadi tanggungjawabnya kepada PPKD selaku BUD. Jadwal penelitian dilaksanakan pada bulan Januari 2016 dan selesai pada bulan Juni 2016. Uraian lengkap tentang jadwal penelitian ini dapat dilihat pada tabel 4.1 sebagai berikut:

Tabel 4.1. Jadwal Penelitian Tahapan Januari 2016 Februari 2016 Maret 2016 April 2016 Mei 2016 Juni 2016

Penyelesaian Awal Proposal Tesis

Bimbingan Proposal Tesis

Kolokium

Bimbingan Tesis

Seminar Hasil

Ujian Tesis

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah Pengguna Anggaran/ Kuasa Pengguna Anggaran, Pejabat Pelaksana Teknis Kegiatan (PPTK), di 34 SKPD dengan populasi sebanyak 68 orang. Penelitian ini adalah penelitian secara sensus. Dalam penelitian ini, seluruh populasi dijadikan sampel, dengan kata lain ini adalah penelitian sensus. (Lampiran 2).

4.4. Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data. Penelitian ini menggunakan data primer. Indriantoro et.al (2002): “ data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli”.jenis penelitian adalah penelitian survey.” Peneitian Survey adalah metode pengumpulan data primer berdasarkan komunikasi antara peneliti dan responden dimana data penelitian berupa subjek yang menyatakan opini, sikap, pengalaman, karakteristik subjek penelitian secara individu atau secara kelompok (Indriantoro et.al 2002)”. Untuk mendapatkan data dari responden maka penulis menggunakan instrument penelitian berupa kuesioner yang akan diantar langsung oleh penulis

dengan 1 tahap yaitu dengan cara menyebarkan kuesioner ke Pemerintah Daerah Provinsi Sumatera Utara dalam hal ini SKPD Pemerintah Daerah dan ditunggu selama 14 hari.

4.5. Variabel Penelitian

4.5.1. Klasifikasi Variabel Penelitan

Berdasarkan perumusan masalah, uraian teoritis dan hipotesis, maka variabel-variabel dalam penelitian ini dapat diklasifikasikan sebagai berikut : a. Variabel bebas (Independent variable) terdiri dari 1) pengelolaan keuangan

daerah (X1), 2) akuntabilitas (X2), dan 3) transparansi (X3)

b. Pengawasan (Z) sebagai variabel moderating adalah untuk mengetahui apakah memperkuat atau memperlemah hubungan antara pengelolaan keuangan daerah, akuntabilitas dan tranparansi dengan kinerja pemerintah daerah Provinsi Sumatera Utara.

c. Variabel terikat (Dependent Variable) yaitu kinerja pemerintah daerah 4.5.2. Definisi Operasional dan Pengukuran Variabel

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi variabel operasional yang akan diteliti sebagai dasar dalam menyusun kuesioner penelitian, definisi operasional dapat dijelaskan sebagai berikut :

1. Variabel dependen dalam penelitian ini adalah :

Kinerja pemerintah daerah (Y) adalah Prestasi kerja atau prestasi sesungguhnya yang dicapai dalam pemerintah daerah (SKPD) dengan secara kualitas dan kuantitas yang dapat dicapai untuk melaksanakan fungsi dan tanggung jawab yang diberikan kepada masing – masing Pemerintah Daerah

dalam hal ini SKPD.. Pengukuran variabel ini menggunakan instrument kuesioner dengan skala 5 point yang dimodifikasi dari Ratih (2012). Kuesioner ini diukur menggunakan skala interval dengan skor sebagai berikut:

Angka 5 = Sangat Setuju (SS) Angka 4 = Setuju (S)

Angka 3 = Kurang Setuju (KS) Angka 2 = Tidak Setuju (TS)

Angka 1 = Sangat Tidak Setuju (STS) Dengan indikator : a. Input b. Keluaran c. Hasil d. Manfaat e. Dampak

2. Variabel dependen dalam penelitian ini adalah :

Pengelolaan keuangan daerah (X1) adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Pengelolaan keuangan daerah yang diatur dalam peraturan menteri ini meliputi kekuasaan pengelolaan keuangan daerah, azas umum dan struktur APBD, penyusunan rancangan APBD, penetapan APBD, penyusunan dan penetapan APBD bagi daerah yang belum memiliki DPRD, pelaksanaan APBD, perubahan APBD, pengelolaan kas, penatausahaan keuangan daerah, akuntansi keuangan daerah, pertanggungjawaban pelaksanaan APBD, pembinaan dan pengawasan pengelolaan keuangan daerah,

kerugian daerah, dan pengelolaan keuangan BLUD. Pengukuran variabel ini menggunakan instrument kuesioner dengan skala 5 point. Kuesioner Pengelolaan Keuangan Daerah di modifikasi dari penelitian terdahulu Askam Tuasikal (2007). Kuesioner ini diukur menggunakan skala interval dengan skor sebagai berikut :

Angka 5 = Sangat Setuju (SS) Angka 4 = Setuju (S)

Angka 3 = Kurang Setuju (KS) Angka 2 = Tidak Setuju (TS)

Angka 1 = Sangat Tidak Setuju (STS) Dengan Indikator :

a. Perencanaan keuangan daerah b. Pelaksanaan keuangan daerah c. Penatausahaan keuangan daerah d. Pelaporan keuangan daerah

e. Pertanggungjawaban keuangan daerah f. Pengawasan keuangan daerah

Akuntabilitas (X2) adalah akuntabilitas dalam penelitian ini meliputi pertanggungjawaban dalam bentuk pembuatan laporan keuangan yang dibuat dan dilaporkan di setiap SKPD yang ada dipemerintah Provinsi Sumatera Utara sesuai dengan peraturan yang berlaku. Pengukuran variabel ini menggunakan instrument kuesioner dengan skala 5 point. Kuesioner Akuntabilitas dimoodifikasi dari Rahmanurrasjid (2008). Kuesioner ini diukur menggunakan skala interval dengan skor sebagai berikut :

Angka 5 = Sangat Setuju (SS) Angka 4 = Setuju (S)

Angka 3 = Kurang Setuju (KS) Angka 2 = Tidak Setuju (TS)

Angka 1 = Sangat Tidak Setuju (STS) Dengan indikator :

a. Membuat SPJ setiap minggu b. Membuat laporan semester c. Membuat laporan tahunan

Transparansi (X3) adalah Transparansi dalam penerlitian ini menyangkut kemampuan pegawai yang terlibat dalam pengelolaan keuangan di setiap SKPD yang ada di Pemerintah Provinsi Sumatera Utara untuk mempublikasi dan mempertanggungjawabkan laporan keuangan yang dibuatnya kepada masyarakat tentang pengelolaan keuangan daerah secara benar, jujur dan tidak diskriminatif. Dimensi variabel ini adalah : Mekanisme yang menjamin sistem keterbukaan dan standarisasi dari semua proses – proses pelayanan publik, mekanisme yang memfasilitasi pertanyaan – pertanyaan publik tentang berbagai kebijakan dan pelayanan publik, maupun proses – proses didalam sektor publik, dan mekanisme yang memfasilitasi pelaporan maupun penyebaran informasi maupun penyimpangan tindakan aparat publik didalam kegiatan melayani. Pengukuran variabel ini menggunakan instrument Kuesioner Transparansi dimodifikasi dari Rahmanurrasjid (2008). Kuesioner ini diukur menggunakan skala interval dengan skor sebagai berikut :

Angka 5 = Sangat Setuju (SS) Angka 4 = Setuju (S)

Angka 3 = Kurang Setuju (KS) Angka 2 = Tidak Setuju (TS)

Angka 1 = Sangat Tidak Setuju (STS) Dengan indikator :

a. Sistem keterbukaan dan standarisasi dari semua proses pelayanan publik

b. Memfasilitasi pertanyaan – pertanyaan publik tentang berbagai kebijakan dan pelayanan publik

c. Memfasilitasi pelaporan maupun penyebaran informasi maupun penyimpangan tindakan aparat publik di dalam kegiatan melayani. 3. Variabel Moderating dalam penelitian ini adalah :

Pengawasan (Z) dalam hal ini adalah pengawasan terhadap anggaran keuangan daerah/APBD. Menurut Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah pasal 42 menjelaskan bahwa “ DPRD mempunyai tugas dan wewenang melakanakan pengawasan terhadap pelaksanaan perda dan peraturan perundang-undangan lainnya, peraturan kepala daerah, APBD, kebijakan pemerintah dalam melaksanakan program pembangunan daerah dan kerjasama internasional didaerah”. Berdasarkan dari Undang-undang tersebut dapat diambil kesimpulan bahwa pengawasan keuangan daerah dilakukan oleh DPRD yang berfokus kepada pengawasan terhadap pelaksanaan APBD. Pengukuran variabel ini menggunakan instrument kuesioner dengan skala 5 point yang dimodifikasi

dari Arifianti, Hermin dkk (2013). Kuesioner diukur menggunakan skala interval dengan skor sebagai berikut :

Angka 5 = Sangat Setuju (SS) Angka 4 = Setuju (S)

Angka 3 = Kurang Setuju (KS) Angka 2 = Tidak Setuju (TS)

Angka 1 = Sangat Tidak Setuju (STS) Dengan indikator :

a. Pengawasan terhadap penganggaran b. Pengawasan terhadap penatausahaan c. Pengawasan terhadap pertanggungjawaban d. Pengawasan terhadap pelaporan

Defenisi Operasional Variabel penelitian dapat dijelaskan pada lampiran 3. 4.6. Uji Kualitas Data

Uji kualitas data dilakukan bertujuan agar keabsahan data yang digunakan dalam penelitian dapat dipertanggungjawabkan secara ilmiah dan terbebas dari bias secara statistik. Pengujian kualitas data yang digunakan pada penelitian ini adaah uji validitas dan uji reliabilitas.

4.6.1. Uji Validitas

Ghozali (2005) menyatakan: “Uji validitas dipergunakan untuk mengukur sah atau valid tidaknya suatu kuesioner”. Validitas juga berhubungan dengan tujuan pengukuran. “Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata dan benar (Erlina, 2008)”. Teknik yang digunakan untuk mengukur validitas pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl

Pearson dengan ketentuan : jika r hitung lebih besar dari r tabel, maka skor butir pertanyaan/pernyataan kuesioner valid tetapi sebaliknya jika r hitung lebih kecil dari r tabel, maka skor butir pertanyaan/pernyataan kuesioner dikatakan tidak valid (Ghozali, 2005).

4.6.2. Uji Reliabilitas

Reliabilitas adalah tingkat seberapa besarnya suatu pengukur mengukur dengan stabil dan konsisten terhadap situasi apapun (Erlina, 2008). Suatu kuesioner dikatakan realible atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Suatu instrument dapat dikatakan reliable jika nilai alpha cronbach > 0,6 dan sebaliknya tidak reliable jika alpha cronbach < 0,6 (Ghozali, 2005).

4.7. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis regresi linear berganda dan uji residual sebagai pemoderasi dengan bantuan Software SPSS for Windows.

4.7.1. Pengujian Asumsi Klasik

Analisa multivariate telah banyak digunakan untuk memecahkan masalah penelitian. Hal ini disebabkan permasalahan bisnis dan lainnya mempunyai aspek multidimensional. Dalam melaksanakan pengujian dengan analisis multivariate, peneliti perlu melakukan pengujian atas data yang akan digunakan. Pengujian tersebut dilakukan untuk menghindari atau mengurangi bias hasil penelitian yang diperoleh. Ghozali (2006), asumsi klasik yang dianggap paling penting adalah :

1. Memiliki distribusi normal;

3. Tidak terjadi heteroskedastisitas atau varian penganggu yang konstan (homokedastisitas);

4. Tidak terjadi autokorelasi antar residual setiap variabel independen. Pengujian asumsi klasik pada penelitian ini meliputi uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas, yang penjelasannya sebagai berikut : 4.7.1.1. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan analisis grafik dan uji statistik. Pengujian normalitas dengan analisis grafik dapat dengan melihat grafik histogram yang tidak menceng kekiri ataupun kekanan. Dan normal probability plot tidak terlihat titik – titik menyebar disekitar garis diagonal, dan penyebarannya tidak jauh dari garis diagonal.

Uji normalitas data yang digunakan dalam penelitian ini adalah Uji kolmogorov-Smirnov. Kriteria pengujian satu sampel menggunakan pengujian satu sisi yaitu dengan membandingkan probabilitas dengan tingkat signifikasi tertentu yaitu :

1. Nilai signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

2. Nilai signifikan probabilitas > 0,05, maka distribusi data adalah normal. Selain melihat uji kolmogorov-smirnov, untuk melihat apakah suatu data mempunyai distribusi normal dapat dilihat dari nilai Zskewness, yaitu suatu data dikatakan memiiliki distribusi normal jika Z hitung lebih kecil dari Z tabel.

4.7.1.2.Uji Multikolinearitas

Multikolinieritas adalah situasi dimana terjadi korelasi diantara variabel-variabel independen antara yang satu dengan yang lainnya (Erlina, 2008). Uji ini bertujuan untuk menguji, apakah model regresi ditemukan atau tidak korelasi diantara variabel independen. Jika terjadi korelasi antara variabel independen maka akan ditemukan adanya masalah multikolinieritas. Suatu model regresi yang baik harus tidak menimbulkan masalah multikolinieritas. Untuk itu diperlukan uji multikolinieritas terhadap setiap data variabel bebas yaitu dengan :

1. Melihat angka collinearity statistics yang ditunjukkan oleh nilai variance inflation Factor (VIF). jika angka VIF > 5, maka variabel bebas yang ada memiliki masalah multikolinieritas (Santoso, 2002).

2. Melihat nilai tolerance pada output penilaian multikolineiritas yang tidak menunjukkan nilai yang lebih besar dari 0,1 akan memberikan kenyataan bahwa jika terjadi masalah multikolineiritas.

4.7.1.3.Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Penelitian ini menggunakan metode grafik plot, untuk menilai ada atau tidaknya heteroskedastisitas. Metode grafik plot dilakukan dengan cara mendiagnosa diagram residual plot (Studenzized) dibandingkan dengan hasil produksi. Jika titik-titik sebar membentuk pola tertentu dan teratur bergelombang, melebar kemudian menyempit maka telah terjadi heteroskedastisitas.

4.7.2. Pengujian Hipotesis

Setelah dilakukannya uji asumsi klasik, maka dilakukan pengujian hipotesis pertama sebagai beikut :

4.7.2.1. Analisis Regresi Berganda

Menurut Erlina (2011), untuk menjawab hipotesis pertama dengan menggunakan analisis regresi linier berganda yang bertujuan untuk melihat secara langsung pengaruh beberapa variabel terikat.

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian terhadap variabel-variabel penelitian dengan cara menguji secara simultan melalui signifikan simultan (uji statistik F), yang bertujuan menjelaskan pengaruh variabel independen terhadap variabel dependen. Untuk menguji masing-masing variabel secara parsial, dilakukan dengan uji signifikansi parameter individual (uji t statistik) bertujuan untuk mengetahui apakah variabel independen berpengaruh atau tidak terhadap variabel dependen, serta variabel mana yang dominan mempengaruhi variabel dependen. Model regresi yang digunakan adalah :

Y = α + b1 X1 + b2 X2 + b3 X3 + e Keterangan :

Y = Kinerja Pemeintah Daerah α = Konstanta

b1 = Koefisien dari Pengelolaan Keuangan Daerah b2 = Koefisien dari Akuntabilitas

b3 = Koefisien dari Transparansi X1 = Pengelolaan Keuangan Daerah

X2 = Akuntabilitas X3 = Transparansi e = error

Pengujian hipotesis ini bertujuan untuk menguji apakah variabel independen yaitu pengelolaan keuangan daerah, akuntabilitas dan tranparansi secara parsial dan simultan berpengaruh terhadap variabel dependen yaitu Kinerja Pemerintah Daerah.

a. Uji Signifikan Parsial (Uji-t)

Uji Signifikan Parsial (Uji-t) disebut juga sebagai uji signifikan individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen yaitu Pengelolaan Keuangan Daerah, Akuntabilitas dan Tranparansi secara parsial terhadap variabel dependen yaitu Kinnerja Pemerintah Daerah.

1. Bentuk pengujiannya :

H0 : b1, b2, b3 = 0, artinya Pengelolaan Keuangan Daerah, Akuntabilitas, dan Transparansi secara parsial tidak berpengaruh terhadap Kinerja Pemerintah Daerah.

Ha : b1, b2, b3 ≠ 0, artinya Pengelolaan Keuangan Daerah, Akuntabilitas, dan Transparansi secara parsial berpengaruh terhadap Kinerja Pemerintah Daerah.

2. Kriteria Pengambilan Keputusan :

Jika probabilitas < 0,05, maka H0 ditolak dan Ha diterima. Jika probabilitas > 0,05, maka H0 diterima dan Ha ditolak.

b. Uji Signifikan Simultan (Uji-F)

Uji Signifikan Simultan (Uji-F) pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh secara simultan terhadap variabel dependen.

1. Bentuk pengujiannya :

H0 : b1 = b2 = b3 = 0, artinya Pengelolaan Keuangan Daerah, Akuntabilitas, dan Transparansi secara simultan tidak berpengaruh terhadap Kinerja Pemerintah Daerah.

Ha : b1 ≠b2 ≠b3 ≠ 0, artinya Pengelolaan Keuangan Daerah, Akuntabilitas, dan Transparansi secara simultan berpengaruh terhadap Kinerja Pemerintah Daerah.

2. Kriteria Pengambilan Keputusan :

Jika probabilitas < 0,05, maka Ha diterima dan H0 ditolak. Jika probabilitas > 0,05, maka Ha ditolak dan H0 diterima. c. Koefisien Determinasi (R2)

Pengujian koefisien determinasi (R2) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen atau dengan kata lain untuk menguji goodness-fit dari model regresi. Nilai R2 koefisien determinasi berkisar antara 0 sampai 1 (0≤R2≤1). Nilai R2 dikatakan baik jika diatas 0,5 karena nilai R2 berkisar antara 0 sampai 1. Nilai R2 sama dengan nol (R2=0) menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen. Bila R2 semakin besar mendekati 1 menunjukkan semakin kuat pengaruh variabel independen terhadap

variabel dependen dan bila R2 semakin kecil mendekati nol menunjukkan semakin kecil pengaruh variabel independen terhadap variabel dependen.

4.7.2.2. Model Pengujian Moderating

Untuk menjawab hipotesis kedua, menggunakan pengujian regresi variabel moderating yaitu variabel independen yang akan memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen (Ghozali, 2006). Ada tiga metode yang digunakan untuk melakukan uji regresi dengan variabel moderasi yaitu uji interaksi, uji selisih nilai absolut dan uji residual. Pengujian variabel moderating dengan uji interaksi maupun uji selisih nilai absolut mempunyai kecenderungan akan terjadi multikolinearitas yang tinggi antar variabel independen dan hal ini akan menyalahi asumsi klasik dalam ordinary least square (OLS). Untuk mengatasi multikolinearitas ini, maka dikembangkan metode lain yang disebut uji residual (Ghozali, 2006). Penelitian ini memakai metode variabel moderating dengan metode uji residual. maka rumusnya sebagai berikut :

Z = α + b1 X1 + b2 X2 + b3 X3 + e ... (1) │e│= α + b4 Y ... (2) Keterangan :

Z = Pengawasan α = Konstanta

b1 = Koefisien regresi untuk Pengelolaan Keuangan Daerah b2 = Koefisien regresi untuk Akuntabilitas

b3 = Koefisien regresi untuk Transparansi

X1 = Pengelolaan Keuangan Daerah X2 = Akuntabilitas

X3 = Transparansi

Y = Kinerja Pemerintah Daerah e = error

1. Bentuk pengujiannya :

H0 : b4 = 0, artinya pengawasan tidak dapat memoderasi hubungan Pengelolaan Keuangan Daerah, Akuntabilitas, dan Transparansi terhadap Kinerja Pemerintah Daerah.

Ha : b4 ≠ 0, artinya pengawasan dapat memoderasi hubungan Pengelolaan Keuangan Daerah, Akuntabilitas, dan Transparansi terhadap Kinerja Pemerintah Daerah.

2. Kriteria Pengambilan Keputusan :

Jika probabilitas < 0,05, maka Ha diterima dan Ho ditolak. Jika probabilitas > 0,05, maka Ha ditolak dan Ho diterima.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskriptif Data

Jumlah kuesioner yang disebarkan peneliti kepada responden adalah sebanyak 68 kuesioner yang ditujukan kepada Pengguna Anggaran (Kuasa Pengguna Anggaran) dan Pejabat Pelaksana Teknis Kegiatan (PPTK) pada 34 SKPD di lingkungan pemprovsu. Setelah ditunggu selama 14 hari, kuesioner yang dikembalikan responden, hanya 64 kuesioner (94%) yang dikembalikan. Seluruh kuesioner yang dikembalikan dapat diolah karena kuesioner diisi dengan lengkap oleh responden. Distribusi kuesioner dapat dilihat pada lampiran : 4. Adapun hasil penelitian ini akan dijabarkan berupa statistik deskriptif, uji kualitas data, uji asumsi klasik, serta uji hipotesis penelitian.

5.1.1. Karaketristik Responden

Karakteristik responden pada penelitian ini antara lain : (1) organisasi, yang terdiri dari 32 bidang organisasi. (2) jabatan yang terdiri dari 2 tingkatan yaitu Pengguna Anggaran (Kuasa Pengguna Anggaran) dan Pejabat Pelaksana Teknis Kegiatan. (3) jenis kelamin yang terdiri dari laki – laki dan wanita. (4) usia terdiri dari usia 21tahun-30tahun, usia 31tahun-40tahun, usia 41tahun-50tahun dan usia lebih dari 50 tahun (5) pendidikan yang terdiri dari SMA, D3, S1 dan S2. Analisis hanya dilakukan pada jawaban yang memenuhi karakteristik responden diatas untuk diolah lebih lanjut. Masing – masing frequensi deskripsi statistik data responden disajikan pada tabel dibawah ini :

Tabel 5.1 Demograsi Responden

Nomor Demografi Responden Jumlah/Orang Persentase I Jenis Kelamin 1. Pria 45 70% 2. Wanita 19 30% II Tingkat Pendidikan 1. SMA - 2. Diploma 6 9% 3. Sarjana 30 47% 4. Pascasarjana 28 44% III Umur 1. 21-30 tahun - 2. 31-40 tahun 2 3% 3. 41-50 tahun 34 53% 4. > 50 tahun 28 44%

Berdasarkan tabel 5.1 diatas Bahwa jenis kelamin yang terbanyak adalah pria sebanyak 70% sedangkan untuk wanita sebanyak 30%, untuk tingkat pendidikan terbanyak pada pendidikan sarjana sebesar 47% dan untuk pascasarjana sebanyak 44% dan pendidikan diploma sebanyak 9%, dan pada umur yang terbanyak pada umur 41-50 tahun 53 %, dan pada umur > 50 tahun sebanyak 44% dan pada umur 31-40 tahun sebanyak 3%.

5.1.2. Statistik Deskriptif

Statistik deskriptif berhubungan dengan metode pengelompokkan, peringkasan, dan penyajian data dalam cara yang lebih informatif (Santoso, 2005). Data-data tersebut harus diringkas dengan baik dan teratur sebagai dasar pengambilan keputusan. Statistik deskriptif memberikan gambaran atau deskripsi

suatu data yang dilihat dari nilai rata-rata, standar deviasi, maksimum, dan minimum. Statistik deskriptif dapat dilihat pada tabel dibawah ini :

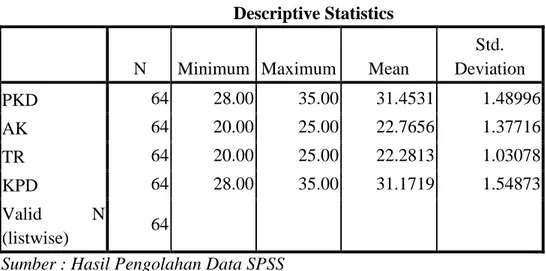

Tabel 5.2 Statitsik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation PKD 64 28.00 35.00 31.4531 1.48996 AK 64 20.00 25.00 22.7656 1.37716 TR 64 20.00 25.00 22.2813 1.03078 KPD 64 28.00 35.00 31.1719 1.54873 Valid N (listwise) 64

Sumber : Hasil Pengolahan Data SPSS

Pada tabel diatas diketahui bahwa skor terendah dari jawaban responden untuk variabel pengelolaan keuangan daerah adalah 28 dan skor tertinggi dari jawaban responden adalah 35, sehingga rata-rata (mean) total jumlah skor jawaban pengelolaan keuangan daerah adalah 31,453, hal ini menunjukkan bahwa rata-rata responden cukup mengerti dan memahami tentang pengelolaan keuangan daerah

Pada tabel diatas diketahui bahwa skor terendah dari jawaban responden untuk variabel akuntabilitas adalah 20 dan skor tertinggi dari jawaban responden adalah 25, sehingga rata-rata (mean) total jumlah skor jawaban akuntabilitas adalah 22,76, hal ini menunjukkan bahwa realisasi untuk akuntabilitas sudah maksimal.

Pada tabel diatas diketahui bahwa skor terendah dari jawaban responden untuk variabel transparansi adalah 20 dan skor tertinggi dari jawaban responden

adalah 25, sehingga rata-rata (mean) total jumlah skor jawaban transparansi adalah 22,28, hal ini menunjukkan bahwa transparansi sudah cukup baik..

Pada tabel diketahui bahwa skor terendah dari jawaban responden untuk variabel kinerja pemerintah daerah adalah 28 dan skor tertinggi dari jawaban responden adalah 35, sehingga rata-rata (mean) total jumlah skor jawaban kinerja adalah 31,17, hal ini menunjukkan bahwa kinerja responden cukup baik.

5.1.3. Uji Response Bias

Pengumpulan data dilakukan melalui kuesioner yang diantar langsung oleh peneliti (personally administered). Peneliti menemui setiap responden dan memberikan kuesioner kepada mereka. Hampir seluruh kuesioner kembali pada hari yang sama yaitu 14 hari setelah kuesioner diberikan. Masa penerimaan kembali keusioner yang satu dan lain relatif sama. Maka dalam penelitian ini tidak dilakukan pengujian response bias.

5.2. Uji Kualitas Data

Uji kualitas data dimaksudkan agar keabsahan data yang digunakan dalam penelitian ini dapat dipertanggungjawabkan secara ilmiah dan terbebas dari bias secara statistik. Pengujian kualitas data pada penelitian ini mengambil populasi sebanyak 34 SKPD pada pemerintah provinsi sumatera utara dengan 68 sampel yang terdiri dari Pengguna Anggaran (Kuasa Pengguna Anggaran), Pejabat Pelaksana Teknis Kegiatan (PPTK) dengan menggunakan uji validitas dan uji reliabilitas. Apabila hasil pengujian menjumpai data penelitian valid dan reliabel secara statistik, maka dapat disimpulkan kualitas data yang digunakan cukup baik.

5.2.1. Uji Validitas

5.2.1.1. Validitas Instrument Kinerja Pemerintah Daerah (Y)

Pengujian validitas instrument penelitian dilakukan dengan program SPSS, nilai validitas dapat dilihat pada kolom Pearson Correlation. Jika pada taraf signifikansi 5% atau 0,05 r hitung > r tabel maka instrumen pertanyaan kuesioner berkorelasi terhadap skor total (dinyatakan valid), jika r hitung < r tabel maka instrumen pertanyaan-pertanyaan kuesioner tidak berkorelasi signifikan terhadap skor total (dinyatakan tidak valid). Angka derajat kebebasan (df) pada penelitian ini adalah N-2 = 64-2 = 62 dengan taraf signifikansi 5%, maka r tabel untuk uji validitas dalam penelitian ini adalah sebesar 0,135.

Tabel 5.3. Hasil Uji Validitas Variabel Kinerja Pemerintah Daerah (Y)

Pertanyaan Pearson Correlation (r hitung) r tabel Validitas

1 0,619 0,135 Valid 2 0,395 0,135 Valid 3 0,406 0,135 Valid 4 0,497 0,135 Valid 5 0,230 0,135 Valid 6 0,464 0,135 Valid 7 0,431 0,135 Valid

Sumber : Hasil Pengolahan Data SPSS, Lampiran

Berdasarkan pada tabel 5.3. terlihat bahwa hasil uji validitas menunjukkan semua pertanyaan valid karena r hitung > r tabel pada taraf signifikansi 5%. Berdasarkan hasil ini maka variabel Kinerja Pemerintah Daerah dengan butir pertanyaan nomor 1,2,3,4, dan 5 dapat disimpulkan dinyatakan lolos uji validitas.

5.2.1.2. Validitas Instrument Pengelolaan Keuangan Daerah (X1)

Tabel 5.4. Hasil Uji Validitas Variabel Pengelolaan Keuangan Daerah (X1) Pertanyaan Pearson Correlation (r hitung) r tabel Validitas

1 0,275 0,135 Valid 2 0,523 0,135 Valid 3 0,567 0,135 Valid 4 0,321 0,135 Valid 5 0,390 0,135 Valid 6 0,460 0,135 Valid 7 0,347 0,135 Valid

Sumber : Hasil Pengolahan Data SPSS

Berdasarkan pada tabel 5.4. tersebut, setiap item pertanyaan menghasilkan Pearson correlation yang lebih besar dari r tabel. Berdasarkan hasil ini, maka item variabel Pengelolaan Keuangan Daerah dapat disimpulkan lolos uji validitas. 5.2.1.3. Validitas Instrument Akuntabilitas (X2)

Tabel 5.5. Hasil Uji Validitas Variabel Akuntabilitas (X2)

Pertanyaan Pearson Correlation (r hitung) r tabel Validitas

1 0,550 0,135 Valid

2 0,566 0,135 Valid

3 0,740 0,135 Valid

4 0,447 0,135 Valid

5 0,446 0,135 Valid

Sumber : Hasil Pengolahan Data SPSS

Berdasarkan pada tabel 5.5. tersebut, setiap item pertanyaan menghasilkan Pearson correlation yang lebih besar dari r tabel. Berdasarkan hasil ini, maka item variabel Akuntabilitas dapat disimpulkan lolos uji validitas.

5.2.1.4. Validitas Instrument Transparansi (X3)

Tabel 5.6. Hasil Uji Validitas Variabel Transparansi (X3)

Pertanyaan Pearson Correlation (r hitung) r tabel Validitas

1 0,441 0,135 Valid

2 0,567 0,135 Valid

3 0,475 0,135 Valid

4 0,358 0,135 Valid

5 0,462 0,135 Valid

Sumber : Hasil Pengolahan Data SPSS

Berdasarkan pada tabel 5.6. tersebut, setiap item pertanyaan menghasilkan Pearson correlation yang lebih besar dari r tabel. Berdasarkan hasil ini, maka item variabel Transparansi dapat disimpulkan lolos uji validitas.

5.2.1.5. Validitas Instrument Pengawasan (Z)

Tabel 5.7. Hasil Uji Validitas Variabel Pengawasan (Z)

Pertanyaan Pearson Correlation (r hitung) r tabel Validitas

1 0,573 0,135 Valid

2 0,611 0,135 Valid

3 0,455 0,135 Valid

4 0,321 0,135 Valid

5 0,429 0,135 Valid

Sumber : Hasil Pengolahan Data SPSS

Berdasarkan pada tabel 5.7. tersebut, setiap item pertanyaan menghasilkan Pearson correlation yang lebih besar dari r tabel. Berdasarkan hasil ini, maka item variabel Pengawasan dapat disimpulkan lolos uji validitas.

5.2.2. Uji Reliabilitas

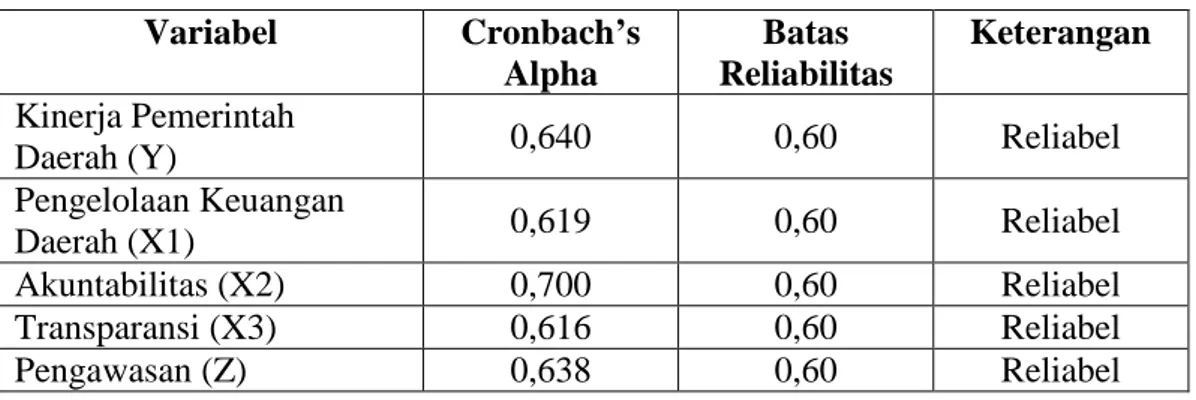

Suatu kuesioner dikatakan reliabel jika croconbach’s alpha lebih besar dari 0,60. Hasil pengujian reliabilitas kuesioner dengan program SPSS diperoleh hasil seperti pada tabel 5.8.

Tabel 5.8. Uji Reliabilitas Variabel Cronbach’s Alpha Batas Reliabilitas Keterangan Kinerja Pemerintah

Daerah (Y) 0,640 0,60 Reliabel

Pengelolaan Keuangan

Daerah (X1) 0,619 0,60 Reliabel

Akuntabilitas (X2) 0,700 0,60 Reliabel

Transparansi (X3) 0,616 0,60 Reliabel

Pengawasan (Z) 0,638 0,60 Reliabel

Sumber : Hasil Pengolahan Data SPSS

Dari data tabel 5.8. diatas dapat dilihat bahwa hasil perhitungan uji reliabilitas menunjukkan nilai cronbach’s alpha masing-masing variabel adalah Kinerja Pemerintah Daerah (Y) dengan nilai 0,640, Pengelolaan Keuangan Daerah (X1) dengan nilai 0,619, Akuntabilitas (X2) dengan nilai 0,700, Transparansi (X3) dengan nilai 0,616 dan Pengawasan (Z) dengan nilai 0,638. Nilai yang dihasilkan masing-masing variabel tersebut lebih besar dari 0,60 maka dapat dinyatakan instrumen tersebut reliabel.

5.3. Pengujian Asumsi Klasik

Pengujian statistik dengan analisis regresi dapat dilakukan dengan pertimbangan tidak adanya pelanggaran terhadap asumsi-asumsi klasik. Setelah data penelitian telah melewati pengujian asumsi klasik dan tidak terindikasi terkena uji asumsi klasik, maka data penelitian selanjutnya dapat digunakan untuk menguji hipotesis. Asumsi-sumsi klasik tersebut antara lain sebagai berikut : 5.3.1. Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk

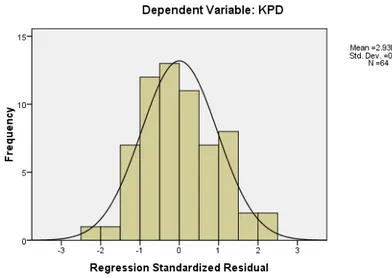

lonceng (bell shaped) (Ghozali, 2005). Dilakukan uji normalitas dikarenakan dalam melakukan uji t dan uji F mengasumsikan bahwa residual mengikuti distribusi normal. Untuk mengetahui apakah data berdistribusi normal atau tidak, dapat diketahui melalui analisis grafik dan uji statistik. Hasil uji normalitas dalam bentuk grafik histogram dan grafik PP-Plot dapat dilihat pada gambar 5.1.

Gambar 5.1 Histogram Uji Normalitas Sumber : Hasil Pengolahan Data SPSS

Variabel berdistribusi normal ditunjukkan oleh distribusi data tersebut tidak menceng kekiri atau menceng kekanan. Situmorang dkk (2010). Dari hasil histogram diatas diketahui bahwa distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan maka data tersebut adalah berdistribusi normal.

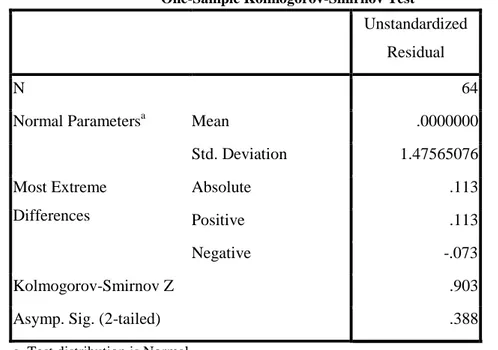

Uji normalitas juga dapat diketahui dengan menggunakan uji statsitik dengan uji One-Sample Kolmogrov-Smirnov.

Tabel 5.9 Hasil Uji Normalitas dengan One Sample Kolmogrov-Smirnov Test.

Sumber : Hasil Pengolahan Data SPSS

Dari hasil uji normalitas dengan uji One-Sample Kolmogrov-Smirnov menjunjukkan nilai signifikansi sebesar 0,388 lebih besar dari alpha 0,05 dengan demikian dapat disimpulkan tidak ada perbedaan distribusi residual dengan distribusi normal atau dapat dikatakan residual berdistribusi normal.

5.3.2. Uji Multikolinieritas

Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik jika terbebas dari masalah multikolinearitas. Pengujian yang dapat dilakukan untuk mengetahui ada atau tidaknya multikolinearitas dilakukan dengan memperhatikan nilai VIF (Value Inflation Factor) dan tolerance. Nilai yang dipakai untuk menunjukkan adanya gejala multikolinearitas jika VIF > 10 atau

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 64

Normal Parametersa Mean .0000000

Std. Deviation 1.47565076 Most Extreme Differences Absolute .113 Positive .113 Negative -.073 Kolmogorov-Smirnov Z .903

Asymp. Sig. (2-tailed) .388

nilai tolerance < 0,1 (Ghozali, 2005). Hasil uji asumsi multikolinearitas dapat diketahui dari tabel sebagai berikut :

Tabel 5.10. Uji Multikolinearitas

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients T Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 20.558 6.044 3.401 .001

PKD .215 .142 .207 1.521 .134 .815 1.226 AK .182 .153 .162 1.185 .241 .814 1.228 TR -.013 .195 -.009 -.068 .946 .894 1.118 a. Dependent Variable: KPD

Sumber : Hasil Pengolahan Data SPSS

Berdasarkan hasil pengolahan data di atas diketahui bahwa nilai VIF > 10 dan nilai tolerance < 0,1 sehingga disimpulkan bahwa model tidak terjadi multikolinearitas.

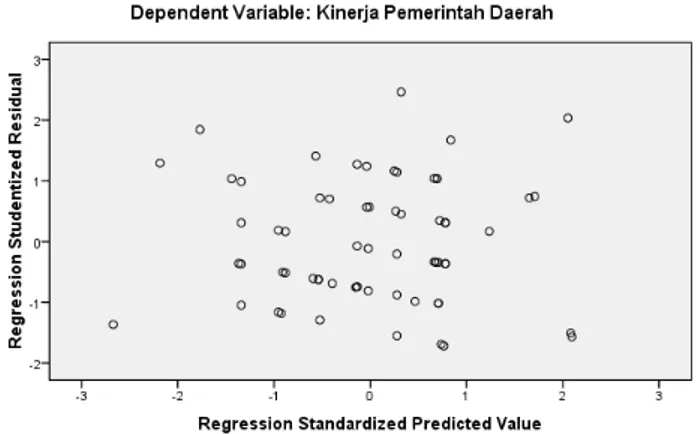

5.3.3. Uji Heteroskedastisitas

Heteroskedastisitas muncul apabila residual dari model regresi yang diamati tidak mempunyai varians yang konstan dari suatu observasi ke observasi lainnya. Cara mendeteksi ada atau tidaknya heteroskedastisitas yaitu dengan melihat grafik Scatterplot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada atau tidaknya heteroskedastisitas menurut Ghozali (2005) dapat dilakukan sebagai berikut :

a. Jika ada pola tertentu, seperti titik-titikyang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudia menyempit) maka mengindikasikan terlah terjadi heteroskedastisitas.

b. Jika ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterosketastisitas.

Gambar 5.2 Uji Heteroskedastisitas Sumber : Hasil Pengolahan Data SPSS

Gambar 5.2. diatas menunjukkan penyebaran titik-titik data menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, titik-titik tidak mengumpul di atas atau di bawah, dan tidak membentuk pola tertentu sehingga dapat menunjukkan di dalam model tidak terjadi heteroskedastisitas.

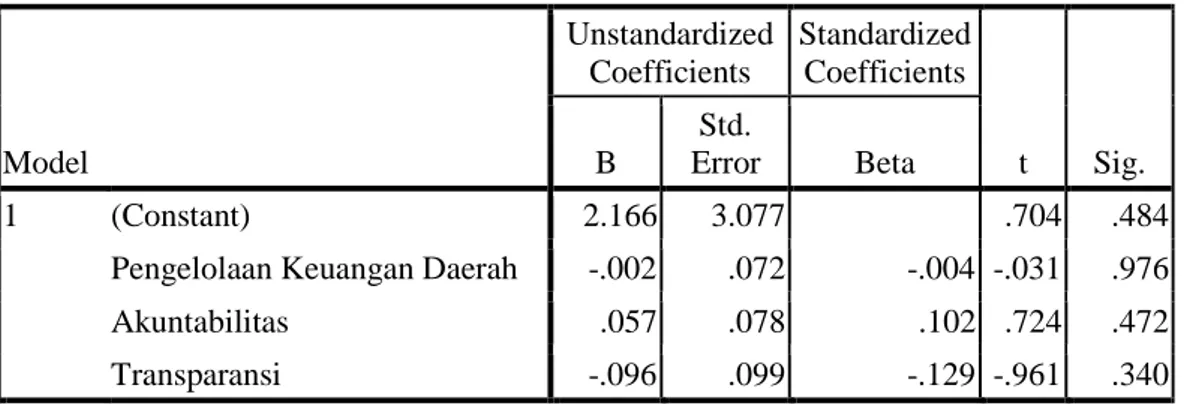

Pengujian heteroskedastisitas juga dapat diketahui dari uji Glejser. Uji Glejser dilakukan dengan meregresikan variabel-variabel bebas terhadap nilai absolut residualnya. Residual adalah selisih antara nilai observasi dengan nilai prediksi dan absolut adalah nilai mutlaknya.

Tabel 5.11. Uji Glejser Coefisiensa

Sumber : Hasil Pengolahan Data SPSS 5.4. Pengujian Hipotesis

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa model telah lolos dalam uji asumsi klasik dan dapat digunakan untuk pengujian analisis regresi linear berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis. Dalam penelitian ini terdapat pengujian hipotesis, antara lain :

5.4.1. Pengujian Hipotesis I

Pengujian hipotesis I dilakukan untuk menguji hipotesis mengenai Pengelolaan Keuangan Daerah, Akuntabilitas dan Transparansi secara parsial dan simultan berpengaruh terhadap Kinerja Pemerintah Daerah pada Provinsi Sumatera Utara. Untuk pengujian secara parsial dilakukan dengan uji t dan untuk pengujian secara simultan dilakukan dengan uji F.

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2.166 3.077 .704 .484

Pengelolaan Keuangan Daerah -.002 .072 -.004 -.031 .976

Akuntabilitas .057 .078 .102 .724 .472

Transparansi -.096 .099 -.129 -.961 .340

5.4.1.1. Uji t (Parsial)

Hasil uji t dengan bantuan program SPSS dapat dilihat pada tabel 5.12. sebagai berikut :

Tabel 5.12 Uji T (parsial)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 20.558 6.044 3.401 .001 PKD .215 .142 .207 1.521 .134 AK .182 .153 .162 1.185 .241 TR -.013 .195 -.009 -.068 .946 a. Dependent Variable: KPD

Sumber : Hasil Pengolahan Data SPSS

Berdasarkan hasil analisis pengujian hipotesis dari tabel 5.12, maka secara parsial pengaruh masing – masing variabel independen terhadap variabel dependen dapat diuraikan sebagai berikut :

1. Hasil uji terhadap pengaruh variabel Pengelolaan Keuangan Daerah terhadap Kinerja Pemerintah Daerah menunjukkan adanya pengaruh signifikan dan positif. Hal ini dapat diketahui dari t hitung lebih besar dari t tabel (1.52 > 0.25). berdasarkan hal tersebut maka uji hipotesis menolak Ho dan menerima Ha.

2. Hasil uji terhadap pengaruh variabel Akuntabilitas terhadap Kinerja Pemerintah Daerah menunjukkan adanya pengaruh signifikan dan positif.

Hal ini dapat diketahui dari t hitung lebih besar dari t tabel (1,18 > 0,25). Berdasarkan hal tersebut maka uji hipotesis menolak Ho dan menerima Ha. 3. Hasil uji terhadap pengaruh variabel Transparansi terhadap Kinerja

Pemerintah Daerah menunjukkan adanya pengaruh signifikan dan negatif. Hal ini dapat diketahui dari t hitung menunjukkan nilai negatif lebih besar dari t tabel (-0,68 > - 0,25). Berdasarkan hal tersebut maka uji hipotesis menolak Ho dan menerima Ha.

Untuk mempermudah pembacaan hasil dan interprestasi analisis regresi maka digunakan bentuk persamaan yaitu :

Y = α + b1 X1 + b2 X2 + b3 X3 + e

Maka,

Y = 20,558 + 0,215 X1 + 0,182 X2 – 0,13 X3

Pada model regresi ini, nilai konstanta yang tercantum sebesar 20,558 dapat diartikan jika variabel dependen dalam model diasumsikan sama dengan nol, secara rata – rata diluar model akan meningkatkan Kinerja Pemerintah Daerah sebesar 20,558 satuan.

5.4.1.2Uji F (Simultan)

Hasil uji F menunjukkan variabel independen secara bersama-sama berpengaruh terhadap variabel dependen, jika p-value (pada kolom sig.) lebih kecil dari level of significant yang ditentukan (sebesar 5%), atau F hitung (pada kolom F) lebih besar dari F tabel. F tabel dihitung dengan cara df1=k-1, dan df2=n-k, yaitu df1=4-1=3 dan df2=64-4=60, sehingga diperoleh nilai F tabel

sebesar 2,00. Sedangkan hasil uji F dengan bantuan program SPSS dapat dilihat pada tabel 5.13. di bawah ini :

Tabel 5.13. Uji F (Simultan)

ANOVAb Model

Sum of

Squares df Mean Square F Sig.

1 Regression 13.924 3 4.641 2.030 .019a

Residual 137.185 60 2.286

Total 151.109 63

a. Predictors: (Constant), Transparansi, Pengelolaan Keuangan Daerah, Akuntabilitas b. Dependent Variable: Kinerja Pemerintah Daerah

Sumber : Hasil Pengolahan Data SPSS

Pada tabel 5.13. diatas terlihat bahwa besaran nilai F hitung (2,030) lebih besar dari F tabel (2,00) dengan tingkat signifikan sebesar 0,019 lebih kecil dari 0,05. Hasil ini menunjukkan uji hipotesis menerima Ha dan menolak H0, sehingga dapat diketahui bahwa Pengelolaan Keuangan Daerah, Akuntabilitas dan Transparansi secara simultan berpengaruh terhadap Kinerja Pemerintah pada Pemerintah Provinsi Sumatera Utara.

5.4.1.3Koefisien Determinasi (R2)

Untuk mengetahui seberapa besar variabel kinerja pemerintah daerah mempengaruhi pengelolaan keuangan daerah, akuntabilitas dan transparansi dan pengawasan dapat dilihat dari nilai tabel test of goodness of fit (R Square) di bawah ini :

Tabel 5.14. Test Of Goodness Of Fit (R Square)

Sumber : Hasil Pengolahan Data SPSS

Untuk mengetahui tipe hubungan antar variabel dapat dilihat pada variabel berikut ini :

Tabel 5.15. Tipe Hubungan Antar Variabel

Nilai Interprestasi 0.0– 0.19 0.2 – 0.39 0.4 – 0.59 0.6 – 0.79 0.8 – 0.99

Sangat Tidak Erat Tidak Erat Cukup Erat

Erat Sangat Erat

Pada tabel 5.14, koefisien determinasi (R2) menunjukkan bahwa nilai R sebesar 0,879 yang berarti korelasi hubungan antara variabel dependen dengan variabel independen sangat erat karena R > 87% (0,87). Variabel yang lebih dari dua maka yang digunakan adalah Adjust R Square (Situmorang et al, 2010). Penelitian ini menggunakan lebih dari dua variabel, maka yang digunakan adalah Adjusted R Square sebesar 0,742 yang mengindikasikan bahwa 74,2 % variabel dependen (kinerja pemerintah daerah) dipengaruhi oleh variabel independen (pengelolaan keuangan daerah, akuntabilitas dan transparansi), sedangkan sisanya

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .879a .772 .742 870.80

a. Predictors: (Constant), Transparansi, Pengelolaan Keuangan Daerah, Akuntabilitas

sebesar 25,8 % dijelaskan oleh variabel lain diluar model estimasi yang tidak diteliti dalam penelitian ini.

5.4.2. Pengujian Hipotesis II

Pengujian hipotesis II dilakukan untuk menguji hipotesis mengenai Pengawasan dapat memoderasi pengaruh Pengelolaan Keuangan Daerah, Akuntabilitas dan Transparansi terhadap Kinerja Pemerintah Daerah Pada Provinsi Sumatera Utara. Untuk pengujian hipotesis II digunakan metode pengujian moderating dengan uji residual.

5.4.2.1. Pengujian Moderating - Uji Residual

Pengujian dengan uji residual pada regresi variabel moderating jika variabel dependen nilai signifikansi < 0,05 dan koefisien parameternya positif, maka merupakan variabel moderating yang memperkuat, sebaliknya apabila nilai signifikansi < 0,05 dan koefisien parameternya negatif, maka merupakan variabel moderating yang memperlemah. Pengujian dengan uji residual pada regresi variabel moderating jika variabel dependen nilai signifikansi > 0,05 dan koefisien parameternya positif atau negatif, maka bukan merupakan variabel moderating. Berikut merupakan tabel hasil uji residual :

Tabel 5.16 Uji Residual Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 11.481 4.735 2.425 .018 PKD .148 .111 .182 1.331 .188 AK .053 .120 .060 .441 .661 TR .225 .153 .192 1.470 .147 a. Dependent Variable: PNG (Pengawasan)

Sumber : Hasil Pengolahan Data SPSS

Tabel 5.17. Uji Residual Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 31.182 .302 103.162 .000 Abs_res -.011 .264 -.005 -.042 .967 a. Dependent Variable: KPD

Sumber : Hasil Pengolahan Data SPSS

Berdasarkan tabel 5.16. dan tabel 5.17. dapat ditunjukkan persamaan hasil uji residual sebagai berikut :

Z = a + b1 X1 + b2 X2 + b3 X3 │e│= a + b4 Y

Maka,

Z = 11.481 – 0.148 X1 + 0,053 X2 + 0,225 X3 │e│= 31.182 – 0,011 Y

Tabel 5.16. menujukkan bahwa nilai signifikansi sebesar 0,967 lebih besar dari 0,05 dengan nilai koefisien -0,11, maka variabel Pengawasan tidak terbukti sebagai variabel moderating yang dapat memperkuat ataupun memperlemah pengaruh Pengelolaan Keuangan Daerah, Akuntabilitas, dan Transparansi terhadap Kinerja Pemerintah Daerah. Maka dengan demikian Ha ditolak dan Ho diterima.

5.5. Pembahasan

Berdasarkan hasil dari uji F yang menyatakan bahwa pengelolaan keuangan daerah, akuntabilitas dan transpransi berpengaruh secara simultan terhadap kinerja pemerintah daerah. Dan berdasarkan hasil uji residual bahwa pengelolaan keuangan daerah, akuntabilitas dan transparansi, pengawasan dapat memoderasi terhadap kinerja pemerintah daerah. Hal ini konsiten dengan penelitian ratih (2012) yang menyatakan bahwa pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah berpengaruh secara simultan terhadap kinerja SKPD, Menurut penelitian yang dilakukan oleh ratih (2012) secara simultan variabel tersebut berpengaruh sebesar 33% pada taraf signifikansi 5%, hal ini menunjukkan bahwa 67% Kinerja SKPD dipengaruhi faktor yang tidak diteliti oleh penelitian tersebut dan secara statistik pengaruh tersebut sangat kuat. Sedangkan Pada penelitian yang peneliti lakukan diketahui bahwa secara simultan variabel yang mempengaruh kinerja pemerintah daerah berdasarkan hasil uji koefisien determinasi pada tabel 5.11 Secara statistik hal ini menunjukkan bahwa pengaruh kinerja pemerintah daerah tidak lemah, artinya bila pengelolaan keuangan daerah dikelola sesuai mekanisme

yang berlaku dan didukung oleh peningkatan akuntabilitas dan transparansi maka dapat mendorong kinerja masing – masing pemerintah daerah.

Hasil hipotesis untuk variabel pengelolaan keuangan daerah adalah pengelolaan keuangan daerah berpengaruh signifikan terhadap variabel kinerja pemerintah daerah. Berdasarkan nilai koefisien determinasi tersebut maka hal ini menandakan bahwa pengaruh kinerja pemerintah daerah terhadap pengelolaan keuangan daerah sangat erat. Dalam hal ini pejabat pada instansi pemerintah provinsi Sumatera Utara sudah cukup dalam pengelolaan keuangan daerah. Hal ini menandakan bahwa jika pengelolaan eksekutif tentang pengelolaan keuangan daerah ditingkatkan maka dapat mendorong kinerja pemerintah daerah. Pengaruh yang sangat erat ini disebabkan oleh masih belum maksimalnya pengetahun tentang pengelolaan keuangan daerah dibidang keuangan, hal ini sejalan dengan pandangan Zimmerman (2000) yang menyatakan bahwa pembuatan keputusan yang berhubungan dengan pelayanan publik, pemerintah daerah harus memiliki pengetahuan pengelolaan keuangan daerah dibidang keuangan.

Hasil hipotesis untuk variabel akuntabilitas yaitu akuntabilitas berpengaruh secara signifikan terhadap variabel kinerja pemerintah daerah. Halim (2001) menyatakan bahwa dalam konteks pemerintahan sudah seyogyanya pemerintah daerah segera memperbaiki sistem pengelolaan keuangan daerah termasuk akuntabilitas dan transparansi.

Hasil hipotesis untuk variabel transparansi yaitu transparansi berpengaruh secara signifikan terhadap variabel kinerja pemerintah daerah artinya apabila pengelolaan keuangan daerah sudah diterapkan sesuai dengan Peraturan

Pemerintah Nomor 6 tahun 2006 tentang pengelolaan keuangan daerah, yang kemudian ditindak lanjuti dengan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang pedoman pengelolaan keuangan daerah maka akan menaikkan kinerja pemerintah daerah. Baik atau buruknya pengelolaan keuangan daerah tergantung kepada sumber daya manusianya. Ishak (2002), mengatakan bahwa sumber daya manusia adalah pemegang kunci dari semua aktivitas. Banyaknya modal yang berhasil dikumpulkan, akan hilang tanpa makna jika sumber daya manusia sebagai pengelola tidak memiliki kapasitas yang tepat untuk mengurus modal tersebut.

Hasil hipotesis untuk variabel pengawasan yaitu pengawasan dapat memoderasi terhadap pengelolaan keuangan daerah, akuntabilitas dan transparansi, terhadap kinerja pemerintah daerah, dengan adanya pengawasan pemerintah Daerah dalam hal ini SKPD Provinsi Sumatera Utara dapat meningkatkan kinerja pemerintah daerah tersebut.

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Berdasarkan hasil analisi data dan pengujian hipotesis yang telah diuraikan pada bab sebelumnya. Maka penulis mengambil kesimpulan mengenai pengaruh pengelolaan keuangan daerah, akuntabilitas dan transparansi dengan pengawasan sebagai variabel moderating sebagai berikut :

1. Berdasarkan hasil analisis secara simultan maka pengelolaan keuangan daerah, akuntabilitas dan transparansi secara simultan berpengaruh siginifikan terhadap kinerja pemerintah daerah di Pemerintah Provinsi Sumatera Utara.

2. Secara parsial pengelolaan keuangan daerah, akuntabilitas mempunyai pengaruh yang positif dan signifikan terhadap variabel kinerja pemerintah daerah, sedangkan variabel transparansi berpengaruh negatif dan signifikan terhadap kinerja pemerintah daerah.

3. Berdasarkan hasil pengujian moderating dengan uji residual Pengawasan tidak terbukti sebagai variabel moderating yang dapat memperkuat ataupun memperlemah pengaruh Pengelolaan Keuangan Daerah, Akuntabilitas dan Transparansi Terhadap Kinerja Pemerintah Daerah.

6.2. KETERBATASAN PENELITIAN

Terdapat beberapa keterbatasan yang memungkinkan dapat bepengaruh pada hasil penelitian. Keterbatasan tersebut antara lain adalah :

1. Instument yang digunakan untuk mengukur semua variabel dalam penelitian ini mengacu pada pengukuran diri sendiri (Self Rating). Sehingga mengharapkan kejujuran responden untuk menilai diri sendiri. 2. Kinerja diukur secara kualitatif yaitu hanya berdasarkan persepsi pegawai

yang berkedudukan sebagai Pengguna Anggaran (Kuasa Pengguna Anggaran), Pejabat Pelaksana Teknis Kegiatan, tidak ditunjang dengan data kuantitatif seperti laporan akuntabilitas kinerja Instansi Pemerintah Daerah (LAKIP) maupun kinerja lainnya.

6.3. SARAN

Dari keterbatasan penelitian yang telah diungkapkan maka dapat diberikan saran – saran sebagai berikut :

1. Penilaian kinerja sebaiknya ditunjang dengan data kuantitatif antara lain menghitung pencapaian kinerja yang terdapat di LAKIP Pemerintah Daerah dalam hal ini Satuan Kerja Perangkat Daerah (SKPD)

2. Kepada Pemerintah daerah yaitu SKPD dalam rangka pengelolaan keuangan daerah, akuntabilitas dan transparansi yang baik, harus kiranya mendapat pengawasan dari pihak terkait, sehingga pelaksanaan kegiatan dalam hal pengelolaan keuangan daerah, akuntabilitas dan transparansi dapat berjalan dengan baik dan sesuai dengan aturan yang berlaku.