BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

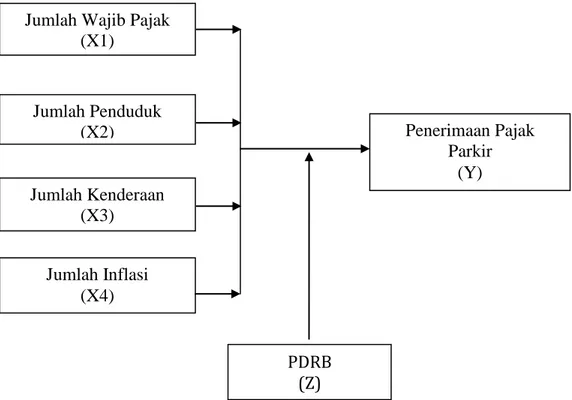

3.1 Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, dapat dilihat gambaran dalam penelitian ini sebagai berikut :

Gambar 3.1 Kerangka Konseptual

3.1.1 Jumlah Wajib Pajak Berpengaruh Terhadap Penerimaan Pajak Parkir

Jumlah wajib pajak yang besar pada suatu daerah, diharapkan mampu untuk menambah realisasi penerimaan pajak parkir. Hal ini dapat dijadikan sebuah dugaan bahwa semakin besar jumlah wajib pajak, akan semakin tinggi pula penerimaan pajak parkir.

Penerimaan Pajak Parkir (Y) PDRB (Z) Jumlah Kenderaan (X3) Jumlah Inflasi (X4)

Jumlah Wajib Pajak (X1)

Jumlah Penduduk (X2)

3.1.2 Jumlah Penduduk Berpengaruh Terhadap Penerimaan Pajak Parkir

Jumlah penduduk suatu daerah diharapkan mampu mendorong aktivitas dan mobilitas kendaraan yang terjadi di suatu daerah, yang pada akhirnya akan berdampak pula pada penerimaan pajak parkir di daerah tersebut. Sehingga dapat dijadikan hipotesis bahwa jumlah penduduk berpengaruh terhadap penerimaan pajak parkir.

3.1.3 Jumlah kenderaan Berpengaruh Terhadap Penerimaan Pajak Parkir

Jumlah kendaraan yang besar di suatu daerah, diharpakan mampu untuk meningkatkan penerimaan pajak parkir suatu daerah. Hal ini dikarenakan kendaraan yang banyak, akan membutuhkan lahan parkir yang banyak pula. Dengan demikian, dapat diduga bahwa jumlah kendaraan berpengaruh terhadap inflasi.

3.1.4 Inflasi Berpengaruh Terhadap Penerimaan Pajak Parkir

Laju inflasi dapat mempengaruhi kondisi perekonomian suatu daerah. Inflasi yang tinggi akan menyebabkan kenaikan harga dan menurunnya daya beli masyarakat. Hal ini akan berdampak pada pendapatan masyarakat itu sendiri, yang pada akhirnya memiliki implikasi pada penerimaan pajak yang akan diterima oleh negara. Oleh karena itu, dapat diambil dugaan bahwa inflasi berpengaruh terhadap penerimaan pajak parkir.

3.1.5 PDRB Mampu Memoderasi Jumlah Wajib Pajak, Jumlah Penduduk, Jumlah Kenderaan dan Inflasi dengan Penerimaan Pajak Parkir

PDRB merupakan salah satu indikator pertumbuhan ekonomi di suatu daerah. Perumbuhan ekonomi di suatu daerah dinilai dapat berdampak terhadap

hubungan antara wajib pajak, jumlah penduduk, jumlah kendaraan dan inflasi terhadap penerimaan pajak parkir, sehingga dapat dibuat sebuah dugaan bahwa PDRB mampu memoderasi hubungan antara wajib pajak, jumlah penduduk, jumlah kendaraan dan Jumlah Inflasi terhadap penerimaan pajak parkir.

3.2 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah dikemukakan di atas, maka hipotesis penelitian dapat dirumuskan sebagai berikut :

H1 : Jumlah wajib pajak, jumlah penduduk, jumlah kendaraan dan Jumlah

Inflasi berpengaruh secara simultan dan parsial terhadap penerimaan pajak parkir di Kota Medan.

H2 : PDRB mampu memoderasi pengaruh jumlah wajib pajak, jumlah

penduduk, jumlah kendaraan dan Jumlah Inflasi terhadap terhadap penerimaan pajak parkir di Kota Medan.

BAB IV

METODE PENELITIAN 4.1 Jenis Penelitian

Penelitian ini adalah penelitian pengujian hipotesis (hypothesis testing) yang bertujuan untuk menguji hipotesis yang diajukan oleh peneliti mengenai pengaruh jumlah wajib pajak, jumlah penduduk, jumlah kendaraan dan Jumlah Inflasi terhadap penerimaan pajak parkir, dengan PDRB sebagai variabel moderating. Menurut Sekaran (2006), pengujian hipotesis harus dapat menjelaskan sifat dari hubungan tertentu, memahami perbedaan antar kelompok atau independensi dua variabel atau lebih.

4.2 Lokasi Penelitian

Lokasi dalam penilitian ini dilakukan di pemerintah kota medan yang melaksanakan tugas penerimaan pendapatan yakni dinas pendapatan kota Medan (DISPENDA) yang beralamat di Jl. Jend. Besar A.H. Nasution No. 32 Medan, Sumatera Utara, Indonesia 20143. Adapun waktu penelitian ini yaitu pada Bulan Desember 2016 hingga Januari 2017.

4.3 Populasi dan Sampel

Di dalam penelitian ini menggunakan pengamatan data penerimaan pajak parkir selama 3 tahun dengan pengamatan bulanan (Time Series), sehinga pengamatan yang diperoleh menjadi 36 bulan yakni dari bulan Januari 2013-Desember 2015. Data yang digunakan berupa data sekunder laporan penerimaan pajak parkir, jumlah wajib pajak parkir, jumlah kendraan, jumlah penduduk Jumlah Inflasi dan PDRB harga berlaku di kota Medan.

4.4 Metode Pengumpulan Data

Metode dalam pengumpulan data penelitian ini adalah data sekunder dan teknik yang digunakan dalam pengumpulan data tersebut adalah dengan teknik dokumentasi, yakni melakukan pencatatan dan pengkopian atas data-data sekunder yang diperoleh dari Dinas Pendapatan Kota Medan, Dinas Pendapatan pemerintah Sumatera Utara dan Badan Pusat Statistik Kota Medan. Data yang diperoleh dalam penelitian ini adalah laporan penerimaan pajak parkir di Kota Medan, Jumlah Kenderaan, Jumlah Wajib Pajak Parkir, Jumlah Inflasi, jumlah penduduk dan PDRB harga berlaku.

4.5. Definisi Operasional Variabel dan Metode Pengukuran Variabel 4.5.1 Jumlah Wajib Pajak.

Jumlah wajib pajak merupakan jumlah total dari orang pribadi ataupun badan yang menurut ketentuan pajak ditentukan untuk melakukan kewajiban pajak. Dalam konteks pajak parkir, maka jumlah wajib pajak parkir diukur melalui nilai logaritma natural dari jumlah wajib pajak parkir yang terdapat di Kota Medan.

4.5.2 Jumlah Penduduk.

Penduduk menurut Badan Pusat Statistik (BPS) adalah semua orang yang berdomisili di wilayah geografis suatu daerah selama 6 bulan atau lebih dan/atau mereka yang berdomisili kurang dari 6 bulan tetapi bertujuan untuk menetap. Pengukuran yang digunakan adalah nilai logaritma natural (Ln) dari jumlah penduduk di Kota Medan.

4.5.3Jumlah Kenderaan.

Jumlah kendaraan adalah jumlah dari seluruh kendaraan bermotor di kota Medan yang teregistrasi dan terdaftar dalam pencatatan data Dinas Pendapatan Pemerintah Provinsi Sumatera Utara. Pengukuran yang digunakan adalah nilai logaritma natural dari jumlah kendaraan.

4.5.4Inflasi.

Inflasi adalah meningkatnya harga-harga secara umum dan terus-menerus dalam periode tertentu. Data inflasi ditunjukkan dalam nilai presentase.

4.5.5 Penerimaan Pajak Parkir

Variabel dependen adalah variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah penerimaan pajak parkir yang ada di Dinas Pendapatan Pemerintah Kota Medan. Penerimaan pajak parkir adalah pembayaran atau iuran yang diterima dari orang pribadi atau badan melalui pemotongan pajak atas jasa parkir. Pengukuran penerimaan pajak parkir dapat diukur melalui nilai logaritma natural dari total penerimaan pajak parkir.

4.5.6 Produk Domestik Regional Bruto (PDRB)

Variabel moderating adalah variabel yang akan memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen. Variabel moderating dalam penelitian ini adalah PDRB. PDRB yang dimaksud adalah jumlah nilai tambah barang dan jasa yang dihasilkan dari seluruh kegiatan pekonomian di seluruh daerah dalam tahun tertentu atau periode tertentu. PDRB diukur melalui nilai logaritma natural dari satuan rupiah PDRB. Dari

uraian definisi operasional variable diatas dapat dilihat dalam bentuk tabel 4.1 dibawah ini:

Tabel 4.1

Definisi Operasional Variabel

4.6. Metode Analisis Data

Metode analisis data yang digunakan adalah teknik analisis statistik dengan melakukan pengujian regresi berganda dari data sekunder. Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan uji hipotesis. Kuncoro (2005) menyatakan bahwa ”satu di antara syarat mendasari penggunaan model regresi adalah dipenuhinya semua asumsi klasik”, agar hasil pengujian

Jenis

Variabel Definisi Indikator

Skala Pengukuran Jumlah Wajib

Pajak (X1)

Jumlah Wajib Pajak (WP) adalah Orang Pribadi atau Badan yang terdaftar dan memiliki Nomor Pokok Wajib Pajak Daerah (NPWPD) menurut ketentuan peraturan perundang-undangan perpajakan yang ditentukan untuk melakukan kewajiban perpajakan dibidang pajak parkir.

Jumlah wajib pajak parkir Rasio Jumlah Penduduk (X2)

Semua orang yang berdomisili di wilayah geografis suatu daerah selama 6 bulan atau lebih dan/atau mereka yang berdomisili kurang dari 6 bulan tetapi bertujuan untuk menetap.

Jumlah penduduk Rasio Jumlah Kendaraan (X3)

Jumlah dari seluruh kendaraan bermotor yang teregistrasi dalam pencatatan data Dinas Pendapatan Daerah.

Jumlah kendaraan

Rasio

Inflasi

(X4) Tingkat kenaikan harga-harga secara umum dan terus-menerus dalam periode tertentu.

Laju inflasi Rasio

Penerimaan Pajak Parkir (Y)

Pembayaran yang diterima dari wajib pajak parkir orang pribadi atau badan melalui pemotongan pajak atas jasa parkir yang digunakan.

Penerimaan pajak parkir

Rasio

PDRB (Z)

Jumlah nilai tambah barang dan jasa yang dihasilkan dari seluruh kegiatan pekonomian di seluruh daerah dalam tahun tertentu atau periode tertentu.

bersifat tidak bias dan efisien dengan bantuan SPSS. Metode analisis data menggunakan statistik deskriptif, uji asumsi klasik dan uji regresi berganda.

4.6.1 Statistik Deskriptif

Statistika deskriptif adalah metode-metode yang berkaitan dengan pengumpulan dan penyajian suatu gugus data sehingga memberikan informasi yang berguna. Statistika deskriptif hanya memberikan informasi mengenai data yang dipunyai dan sama sekali tidak menarik inferensia atau kesimpulan apapun tentang gugus induknya yang lebih besar. Contoh statistika deskriptif yang sering muncul adalah nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum (Ghozali, 2013 : 19). Dengan Statistika deskriptif, kumpulan data yang diperoleh akan tersaji dengan ringkas dan rapi serta dapat memberikan informasi inti dari kumpulan data yang ada.

4.6.2 Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik terhadap data skunder ini, maka peneliti melakukan uji normalitas, uji multikolonieritas, dan uji autokeralasi.

a. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel bebas dan variabel terikat keduanya mempunyai distribusi normal ataukah tidak (Ghozali, 2013:35). Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Pengujian normalitas dalam penelitian ini menggunakan metode pengujian kolmogrov-smirnov dan diagram histogram. Kriteria pengambilan keputusan adalah:

Hal tersebut juga dapat dilihat pada diagram histogram dimana dasar pengambilan keputusan adalah apabila grafik histogram tidak condong ke kiri dan ke kanan maka data penelitian berdistribusi normal, dan sebaliknya.

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan dengan tujuan untuk mengetahui apakah pada model regresi ditemukan korelasi antara variabel independen. Model regresi yang baik adalah jika tidak ditemukannya korelasi antara variabel independen. Untuk mendeteksi apakah suatu model regresi mengalami multikolinieritas, dapat diperiksa menggunakan VIF. VIF merupakan singkatan dari Variance Inflation Factor. Nilai VIF < 10 berarti tidak terjadi multikolinieritas yang serius di dalam model regresi tersebut.

c. Uji Heterokedastisitas

Heterokedastisitas adalah varian residual yang tidak konstan pada regresi sehingga akurasi hasil prediksi menjadi meragukan. Model yang digunkan adalah dengan menggunakan grafik scaterplot. Model regresi linier berganda dikatakan tidak terdapat heterokedastisitas jika fisik residu tidak membentuk pola maka data bebas dari asumsi tentang heterokedastisitas.

d. Uji Autokolerasi

Uji autokorelasi bertujuan menguji apakah dalam model, regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya.

Deteksi ada tidaknya autokorelasi pada penelitian ini yaitu dengan melihat nilai hitung Durbin Watson denganditeksi uji autokorelasi sebagi berikut :

a. Jika d < dL maka terdapat autokorelasi b. Jika d > dU maka tidak terdapat autokorelasi

c. Jika dL < d < dU maka pengujian tidak menyakinkan atau tidak ada kesimpulan yang pasti.

4.6.3 Uji Regresi Berganda

Untuk mengetahui pengaruh variabel independen secara parsial dan simultan berpengaruh signifikan terhadap variabel dependen, maka analisa statistik yang digunakan adalah dengan menggunakan analisis regresi berganda. Adapun pengujian varibel moderating dengan menggunakan uji residual, dimana persamaan regresi berganda pada model I dan uji residual pada model II, yaitu :

Y = b0 + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e …………. Model 1

Keterangan :

Y = Penerimaan Pajak Parkir

b0 = Intercept X1 = Jumlah Wajib Pajak

b1 = Koefisiensi Regresi X2 = Jumlah Penduduk

Jumlah Wajib Pajak X3 = Jumlah Kendaraan

b2 = Koefesiensi Regresi Jumlah X4 = Inflasi

Penduduk Y = Penerimaan Pajak Parkir

b3 = Koefisiensi Regresi e = error

Jumlah Kendaraan

4.6.4Uji Hipotesis Penelitian

Metode yang digunakan untuk menguji hipotesis pertama menggunakan analisis regresi berganda. Hipotesis pertama diuji dengan menentukan tingkat signifikansi dengan uji simultan (Uji Ftest dan R2) dan U j i

p a r s i a l ( u j i tt e s t) s e b a g i b e r i k u t :

a. Uji Determinasi (R2)

Uji Determinasi (R2)digunakan untuk mengukur sejauh mana kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah di antara nol dan satu. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Dari penelitian di atas dengan menggunakan lebih dari 2 variabel maka digunakan adjusted R square karena lebih akurat dibandingkan dengan R2.

b. Uji Statistik F (Uji Signifikansi Simultan)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Uji F bertujuan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen secara simultan.Untuk mengetahui apakah terdapat pengaruh yang signifikan dari variabel masing-masing independen terhadap suatu variabel dependen.Secara bebas dengan Signifikan sebesar 0,05, dapat disimpulkan (Ghozali, 2013:98).Pedoman yang digunakan untuk menerima atau menolak hipotesis yaitu:

Hipotesis diterima jika F-hitung > F-tabel , atau nilai p-value pada kolom sig. < level of significant (α) 5%.

Hipotesis diterima jika F-hitung < F-tabel, atau nilai p-value pada kolom sig. > level of significant (α) 5%.

c. Uji statistik t (Uji Signifikansi Parsial)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variabel-variabel terikat (Kuncoro, 2013 : 244). Uji t bertujuan untuk mengetahui pengaruh antara variabel independen dengan variabel dependen secara parsial. Uji ini digunakan untuk mengetahui pengaruh jumlah wajib pajak, jumlah penduduk, jumlah kendaraan, Jumlah Inflasi variabel terhadap variabel yaitu penerimaan pajak parkir. Pedoman yang digunakan untuk menerima atau menolak hipotesis yaitu:

Hipotesis diterima jika t-hitung > t-tabel atau nilai p-value pada kolom sig. < level of significant (α) 5%.

Hipotesis diterima jika t-hitung < t-tabel atau nilai p-value pada kolom sig. > level of significant (α) 5%.

4.6.5 Uji Moderasi (Uji Residual)

Uji Moderasi (Uji residual) digunakan untuk menguji apakah variabel Z (PDRB) mampu memoderasi hubungan antara variabel X yaitu jumlah wajib pajak, jumlah penduduk, jumlah kendaraan, dan inflasi terhadap variabel Y yaitu penerimaan pajak parkir. Perhitungan dalam penelitian ini, terlebih dahulu dihitung koefisien korelasi dengan menggunakan bantuan SPSS 19 dengan model I sebagai berikut :

Z = α + bı Xı + b2 X2 + b3X3 + b4X4 + e ………. (1)

| e | = α + b5Y ……….... (2)

Keterangan :

Y = Penerimaan Pajak Parkir

b0 = Intercept X1 = Jumlah Wajib Pajak

b1 = Koefisiensi Regresi X2 = Jumlah Penduduk

Jumlah Wajib Pajak X3 = Jumlah Kendaraan

b2 = Koefesiensi Regresi Jumlah X4 = Inflasi

Penduduk b5 = Koefisiensi Regresi Residual Y

b3 = Koefisiensi Regresi Z = PDRB

Jumlah Kendaraan e = error

43

BAB V

HASIL PENELITIAN DAN PEMBAHASAN 5.1 Deskriptif Data

5.1.1 Analisis Data

1. Data Jumlah Wajib Pajak

Berdasarkan data yang didapatkan dari Dinas Pendapatan Daerah (Dispenda) Kota Medan dari Januari 2013 s.d Desember 2015 adalah sebagai berikut :

Tabel 5.1

Perkembangan Jumlah Wajib Pajak Bulan / Tahun 2013 2014 2015 Januari 47 57 110 Februari 47 60 124 Maret 47 62 129 April 50 64 136 Mei 50 66 142 Juni 51 68 152 Juli 53 70 156 Agustus 53 70 158 September 54 73 158 Oktober 56 76 161 November 57 77 161 Desember 57 77 161

Sumber : Data Dispenda Kota Medan, diolah 2016

Berdasarkan angka di atas, penulis menggambarkan perkembangan jumlah wajib pajak sebagai berikut :

44 0 5 0 1 0 0 1 5 0 2 0 0 2 0 1 3 2 0 1 4 2 0 1 5

Gambar 5.1 Perkembangan Jumlah Wajib Pajak

Berdasarkan data di atas bahwa trend perkembangan jumlah wajib pajak setiap tahun meningkat terutama tahun 2015 yang jumlah wajib pajak meningkat drastis dari 70-an hingga 160-an wajib pajak.

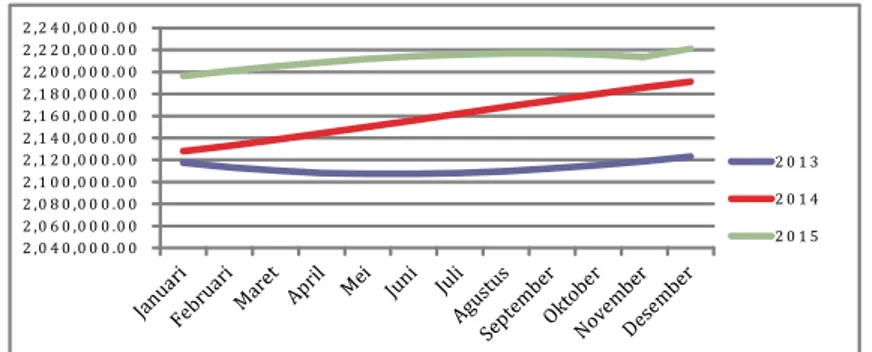

2. Data Jumlah Penduduk Kota Medan

Berdasarkan data yang didapatkan dari Badan Pusat Statitstik Kota Medan dari Januari 2013 s.d Desember 2015 adalah sebagai berikut :

Tabel 5.2

Perkembangan Jumlah Penduduk Kota Medan

Bulan / Tahun 2013 2014 2015 Januari 2,117,429 2,127,891 2,196,214 Februari 2,113,261 2,132,974 2,200,884 Maret 2,110,233 2,138,392 2,205,083 April 2,108,278 2,144,078 2,208,744 Mei 2,107,329 2,149,963 2,211,801 Juni 2,107,318 2,155,983 2,214,186 Juli 2,108,179 2,162,068 2,215,831 Agustus 2,109,845 2,168,153 2,216,671 September 2,112,248 2,174,169 2,216,637 Oktober 2,115,321 2,180,051 2,215,663 November 2,118,998 2,185,730 2,213,681 Desember 2,123,210 2,191,140 2,221,021

Sumber : Data Statistik Sumatera Utara, diolah 2016

Berdasarkan angka di atas, penulis menggambarkan perkembangan jumlah penduduk Kota Medan sebagai berikut :

45 2 ,0 4 0 ,0 0 0 .0 0 2 ,0 6 0 ,0 0 0 .0 0 2 ,0 8 0 ,0 0 0 .0 0 2 ,1 0 0 ,0 0 0 .0 0 2 ,1 2 0 ,0 0 0 .0 0 2 ,1 4 0 ,0 0 0 .0 0 2 ,1 6 0 ,0 0 0 .0 0 2 ,1 8 0 ,0 0 0 .0 0 2 ,2 0 0 ,0 0 0 .0 0 2 ,2 2 0 ,0 0 0 .0 0 2 ,2 4 0 ,0 0 0 .0 0 2 0 1 3 2 0 1 4 2 0 1 5

Gambar 5.2 Perkembangan Jumlah Penduduk Kota Medan

Berdasarkan data di atas bahwa trend perkembangan jumlah penduduk warga kota Medan setiap tahun meningkat terutama tahun 2015 yang jumlah penduduk meningkat terus dari tahun 2013 hingga 2015 yang memungkinkan besar peluang banyak masyarakat yang akan menggunakan alat transportasi pribadi sehingga dapat diduga akan meningatkan jumlah penerimaan pajak parkir.

3. Data Jumlah Kendaraan di Kota Medan

Berdasarkan data yang diperoleh dari Unit Pelaksana Tugas (UPT) Dinas Pendapatan Provinsi Sumatera Utara dari bulan Januari 2013 sampai dengan bulan Desember 2015 adalah sebagai berikut :

Tabel 5.3

Perkembangan Jumlah Kendaran di Kota Medan

Bulan / Tahun 2013 2014 2015 Januari 158.862 486.416 847.832 Februari 185.462 513.266 872.549 Maret 211.323 537.107 899.347 April 242.662 567.421 924.609 Mei 269.116 589.001 949.001 Juni 293.533 620.563 976.094

46 Agustus 350.879 678.712 1.028.830 September 382.197 720.606 1.056.674 Oktober 411.397 757.590 1.082.223 November 435.485 788.798 1.104.267 Desember 463.451 820.216 1.125.817

Sumber : Data Dispenda Sumatera Utara, diolah 2016

Berdasarkan angka di atas, penulis menggambarkan perkembangan jumlah kenderan di Kota Medan sebagai berikut :

Gambar 5.3 Perkembangan Jumlah Kendaran di Kota Medan

Berdasarkan data di atas bahwa trend perkembangan jumlah kendaran di Kota Medan setiap tahun meningkat dari tahun 2013 hingga tahun 2015 mengindikasikan banyaknya jumlah kendaraan yang terdaftar dan teregitrasi di Kota Medan sehingga memberikan peluang untuk meningkatkan pendapatan daerah dalam bidang sektor pajak parkir di Kota Medan.

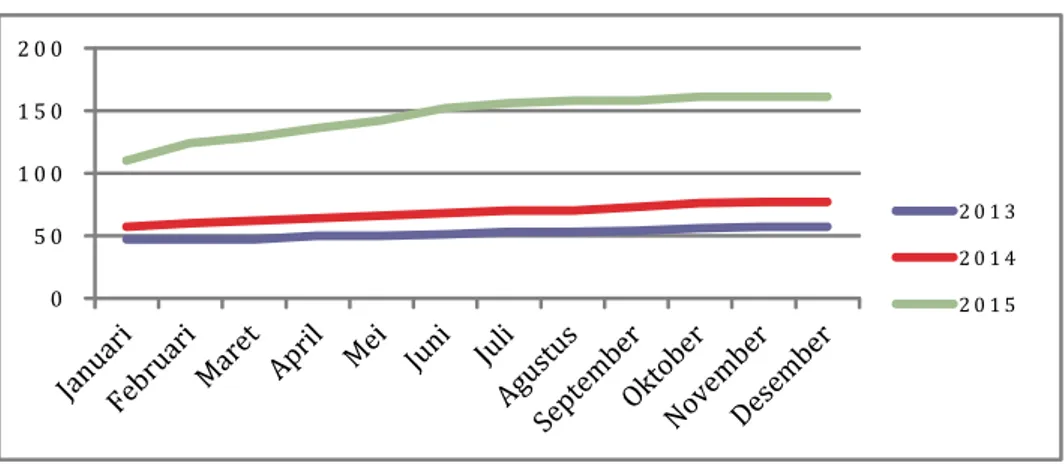

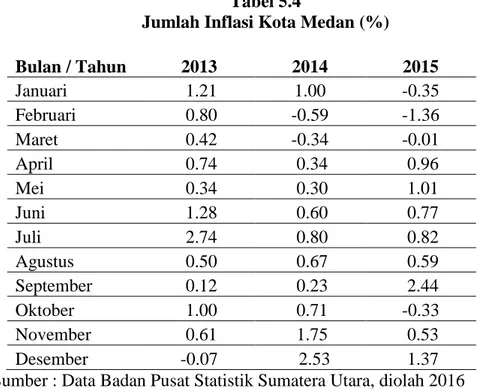

4. Data Jumlah Inflasi

Berdasarkan data yang didapatkan dari Badan Pusat Statitstik Kota Medan dari tahun 2013 s.d 2015 adalah sebagai berikut :

47 -2 .0 0 -1 .5 0 -1 .0 0 -0 .5 0 0 .0 0 0 .5 0 1 .0 0 1 .5 0 2 .0 0 2 .5 0 3 .0 0 2 0 13 2 0 14 2 0 15 Tabel 5.4

Jumlah Inflasi Kota Medan (%)

Bulan / Tahun 2013 2014 2015 Januari 1.21 1.00 -0.35 Februari 0.80 -0.59 -1.36 Maret 0.42 -0.34 -0.01 April 0.74 0.34 0.96 Mei 0.34 0.30 1.01 Juni 1.28 0.60 0.77 Juli 2.74 0.80 0.82 Agustus 0.50 0.67 0.59 September 0.12 0.23 2.44 Oktober 1.00 0.71 -0.33 November 0.61 1.75 0.53 Desember -0.07 2.53 1.37

Sumber : Data Badan Pusat Statistik Sumatera Utara, diolah 2016

Berdasarkan angka di atas, penulis menggambarkan Jumlah Inflasi di Kota Medan sebagai berikut :

Gambar 5.4 Perkembangan Inflasi di Kota Medan

48

inflasi yang tinggi yang berdampak pada kenaikan harga sehingga dampaknya pada meningkatnya disemua harga harga yang menyebabkan kecilnya kemungkinan masyarakat untuk membayar pajak.

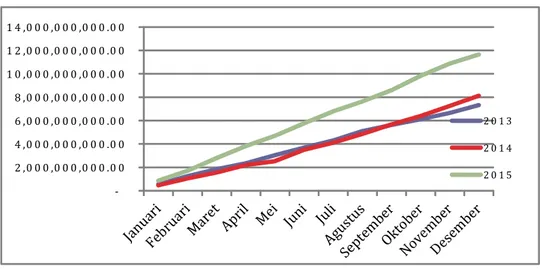

5. Data Jumlah Penerimaan Pajak Parkir Kota Medan

Berdasarkan data yang didapatkan dari Dinas Pendapatan Daerah (Dispenda) Kota Medan dari tahun 2013 s.d 2015 adalah sebagai berikut :

Tabel 5.5

Perkembangan Jumlah Penerimaan Pajak

Bulan / Tahun 2013 2014 2015 Januari 549.137.300,00 460.060.983,00 860.312.348,00 Februari 1.247.064.576,51 1.043.600.654,26 1.710.856.423,00 Maret 1.844.774.177,15 1.550.861.139,26 2.786.438.491.61 April 2.340.710.894,15 2.192.890.970,26 3.816.515.910,61 Mei 3.044.229.253,60 2.532.807.087,59 4.697.037.165,61 Juni 3.677.717.450,27 3.491.374.027,09 5.749.293.127,61 Juli 4.291.134.853,67 4.091.327.752,67 6.779.018.515,54 Agustus 5.101.574.230,67 4.855.749.425,67 7.623.193.090,54 September 5.619.677.460,67 5.661.139.147,67 8.595.198.102,54 Oktober 6.102.884.535,00 6.380.122.943,47 9.822.507.048,54 November 6.639.287.918,00 7.249.500.252,14 10.855.964.209,54 Desember 7.317.646.365,67 8.119.739.943,14 11.649.898.659,54

Sumber : Data Dispenda Kota Medan, diolah 2016

Berdasarkan angka di atas, penulis menggambarkan perkembangan jumlah penerimaan pajak sebagai berikut :

49 2 ,0 0 0 ,0 0 0 ,0 0 0 .0 0 4 ,0 0 0 ,0 0 0 ,0 0 0 .0 0 6 ,0 0 0 ,0 0 0 ,0 0 0 .0 0 8 ,0 0 0 ,0 0 0 ,0 0 0 .0 0 1 0 ,0 0 0 ,0 0 0 ,0 0 0 .0 0 1 2 ,0 0 0 ,0 0 0 ,0 0 0 .0 0 1 4 ,0 0 0 ,0 0 0 ,0 0 0 .0 0 2 0 1 3 2 0 1 4 2 0 1 5

Gambar 5.5 Perkembangan Jumlah Penerimaan Pajak

Berdasarkan data di atas bahwa trend perkembangan jumlah wajib pajak setiap tahun meningkat terutama tahun 2015 yang jumlah penerimaan pajak parkir meningkat drastis dibandingkan dengan tahun sebelumnya.

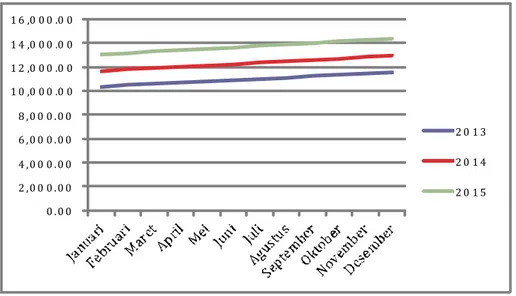

6. Data Perkembangan PDRB Kota Medan

Berdasarkan data yang didapatkan dari Badan Pusat Statistik (BPS) Kota Medan perkembangan PDRB Kota Medan dari tahun 2013 s.d 2015 adalah sebagai berikut :

Tabel 5.6

Perkembangan Jumlah PDRB (miliar rupiah)

Bulan / Tahun 2013 2014 2015 Januari 10.374,03 11.680,92 13.059,91 Februari 10.480,18 11.793,08 13.178,08 Maret 10.586,84 11.905,74 13.296,75 April 10.693,99 12.018,91 13.415,92 Mei 10.801,65 12.132,57 13.535,59 Juni 10.909,80 12.246,73 13.655,76 Juli 11.018,46 12.361,40 13.776,44 Agustus 11.127,62 12.476,57 13.897,61 September 11.237,28 12.592,23 14.019,29 Oktober 11.347,44 12.708,40 14.141,46 November 11.458,10 12.825,07 14.264,14

50 0 .0 0 2 ,0 0 0 .0 0 4 ,0 0 0 .0 0 6 ,0 0 0 .0 0 8 ,0 0 0 .0 0 1 0 ,0 0 0 .0 0 1 2 ,0 0 0 .0 0 1 4 ,0 0 0 .0 0 1 6 ,0 0 0 .0 0 2 0 1 3 2 0 1 4 2 0 1 5

Berdasarkan angka di atas jumlah PDRB harga berlaku cenderung terus menerus naik setiap bulannya. penulis menggambarkan perkembangan PDRB adalah sebagai berikut :

Gambar 5.6 Perkembangan Jumlah PDRB

Berdasarkan data di tas bahwa trend perkembangan PDRB setiap tahun bervariasi pada tahun 2013-2015.

5.1.2 Uji Asumsi Klasik

Untuk melakukan uji asumsi klasik terhadap data skunder ini, maka peneliti melakukan uji normalitas, uji multikolonieritas, dan uji autokeralasi.

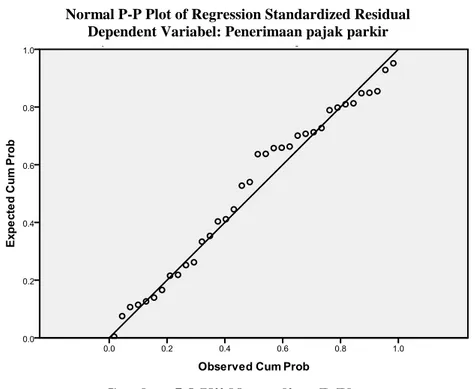

a) Uji normalitas

Uji Normalitas bertujuan untuk menguji apakah variabel dependen berdistribusi normal, yaitu menggunakan uji statistik Kolmogorov-Smirnov (K-S). Dasar pengambilan keputusan adalah jika probabilitas signifikannya > 0,05 maka model regresi memenuhi asumsi normalitas.

Berikut tabel hasil uji normalitas data dengan menggunakan kolmogorov-smirnov :

51

Tabel 5.7 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 36

Normal Parametersa,b Mean .0000000

Std. Deviation 176.18159678

Most Extreme Differences Absolute .145

Positive .075

Negative -.145

Kolmogorov-Smirnov Z .869

Asymp. Sig. (2-tailed) .437

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan tabel One-Sample Kolmogorov-Smirnov Test di atas nilai signifikansi lebih besar dari 0,05 sehingga dapat dinyatakan bahwa data tersebut berdistribusi normal. Untuk lebih jelasnya, dapat dilihat juga dengan menggunakan diagram histogram dan P-Plot berikut:

Histogram

52

Gambar 5.8 Uji Normalitas P-Plot

b) Uji Multikolineritas

Uji Multikolinearitas dilakukan untuk memastikan bahwa tidak terdapat multikolinieritas dalam data dari variabel-variabel independennya. Maksudnya adalah tidak ada korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya. Data dikatakan tidak mengalami multikolinearitas apabila nilai Tolerance ≥ 0,10 dan nilai VIF ≤ 10. Hasil uji multikoliniearitas dapat di lihat pada tabel berikut ini :

Tabel 5.8 Uji Multikolinieritas

Coefficientsa

Model Correlations Collinearity Statistics

Zero-order Partial Part Tolerance VIF

1 wajib pajak .555 .165 .100 .140 7.142

jumlah penduduk .498 -.576 -.420 .045 9.042

jumlah kendaraan .598 .621 .472 .043 9.266

Inflasi .330 .511 .354 .997 1.003

a. Dependent Variable: Penerimaan Pajak parkir

Normal P-P Plot of Regression Standardized Residual Dependent Variabel: Penerimaan pajak parkir

53

Berdasarkan Tabel 5.8 diatas hasil uji multikolinearitas menunjukkan bahwa seluruh variabel independen memiliki Tolerance ≥ 0,10 dan nilai VIF ≤ 10 sehingga dapat disimpulkan bahwa data penelitian ini tidak terdapat multikolinearitas.

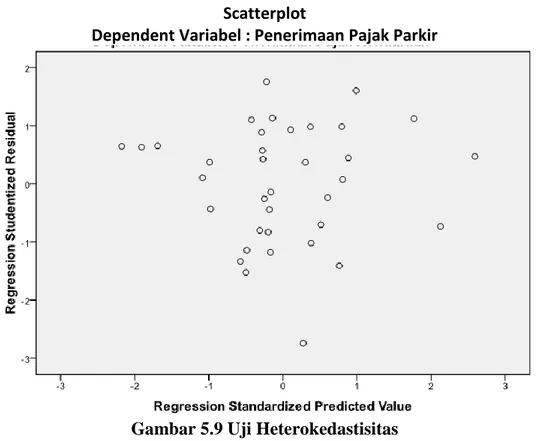

c) Heterokedastisitas

Heterokedastisitas adalah varian residual yang tidak konstan pada regresi sehingga akurasi hasil prediksi menjadi meragukan. Model yang digunkan adalah dengan menggunakan grafik scaterplot di bawah ini :

Scatterplot

Dependent Variabel : Penerimaan Pajak Parkir

Gambar 5.9 Uji Heterokedastisitas

Model regresi linier berganda dikatakan tidak terdapat heterokedastisitas jika fisik residu tidak membentuk pola, maka data bebas dari asumsi tentang

54

yang menyebar secara acak, tidak membentuk suatu pola tertentu atau tidak teratur serta titik-titik tersebut juga menyebar di atas dan dibawah angka 0 pada sumbu Y Hal ini mengindikasikan tidak terjadi heteroskedastisitas.

d) Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model, regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Deteksi ada tidaknya autokorelasi pada penelitian ini yaitu dengan melihat nilai hitung Durbin Watson Deteksi ada tidaknya autokorelasi pada penelitian ini yaitu dengan melihat nilai hitung Durbin Watson dengan diteksi uji autokorelasi sebagi berikut :

a. Jika d < dL maka terdapat autokorelasi b. Jika d > dU maka tidak terdapat autokorelasi

c. Jika dL < d < dU maka pengujian tidak menyakinkan atau tidak ada kesimpulan yang pasti.

Data dari analisa dengan menggunakan SPSS adalah sebagai berikut :

Tabel 5.9 Uji Autokorelasi Model Durbin-Watson

55

Pada hasil uji di atas, bahwa hasil durbin waston adalah 1,693 nilai ini akan dibandingkan dengan niali tabel sig 5% dengan n= 36 dan jumlah k = 5 dU = 1,799 dan dL= 1,175 artinya pada tabel ini d > dU atau 1,898 > 1,799 artinya terdapat tidak terjadi autokorelasi.

5.1.3 Uji Regresi Berganda

Pengujian regresi berganda dilakukan dengan penerapan uji persamaan regresi linear berganda. Analisis regresi linear berganda adalah hubungan secara linear antara dua atau lebih variabel independen dengan variabel dependen.

Hasil uji regresi berganda dapat di lihat pada tabel berikut ini :

Tabel 5.10

Hasil Uji Regresi Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 28284.055 7209.177 3.923 .000 wajib pajak 10.838 2.975 .266 3.643 .001 jumlah penduduk 1366.339 348.331 1.970 3.923 .000 jumlah kendaraan 22.617 5.126 2.277 4.412 .000 Inflasi 125.483 37.916 .355 3.310 .002

a. Dependent Variable: Penerimaan Pajak Parkir

Perhitungan dalam penelitian ini, terlebih dahulu dihitung koefisien korelasi dengan menggunakan bantuan SPSS 19 dengan model I sebagai berikut :

Y=b0 + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e……… Model 1

56

Keterangan :

Y = Penerimaan Pajak Parkir

b0 = Intercept X1 = Jumlah Wajib Pajak

b1 = Koefisiensi Regresi X2 = Jumlah Penduduk

Jumlah Wajib Pajak X3 = Jumlah Kendaraan

b2 = Koefesiensi Regresi Jumlah X4 = Inflasi

Penduduk Y = Penerimaan Pajak Parkir

b3 = Koefisiensi Regresi Z = PDRB

Jumlah Kendaraan e = error

b4 = Koefisiensi Regresi Inflasi

Berdasarkan persamaan diatas maka dapat dijelaskan hasil uji regresi linier berganda sebagai berikut :

1. Apabila wajib pajak (X1) mengalami peningkatan sebesar satu satuan maka Penerimaan Pajak Parkir (Y) mengalami peningkatan sebesar sebesar Rp. 10,838. Artinya, jika Penerimaan Pajak Parkir mengalami peningkatan maka hal ini disebabkan karena bertambahnya jumlah penduduk. Peningkatan jumlah wajib pajak akan meningkatkan penerimaan dalam sektor pajak perparkiran.

2. Apabila jumlah penduduk (X2) mengalami peningkatan sebesar satu satuan maka Penerimaan Pajak Parkir (Y) mengalami peningkatan sebesar 1.366,339. Artinya, jika Penerimaan Pajak Parkir mengalami peningkatan maka hal ini disebabkan karena bertambahnya jumlah penduduk.

57

Peningkatan jumlah penduduk akan meningkatkan penerimaan dalam sektor pajak perparkiran.

3. Apabila jumlah kendaraan (X3) mengalami peningkatan sebesar satu satuan maka Penerimaan Pajak Parkir (Y) mengalami peningkatan sebesar sebesar Rp. 22,617. Artinya, jika Penerimaan Pajak Parkir mengalami peningkatan maka hal ini disebabkan karena bertambahnya jumlah kenderaan. Peningkatan jumlah kenderaan akan meningkatkan penerimaan dalam sektor pajak perparkiran.

4. Apabila Jumlah Inflasi (X4) mengalami peningkatan sebesar satu persen maka Penerimaan Pajak Parkir (Y) mengalami peningkatan sebesar sebesar Rp. 125,483. Artinya, jika Penerimaan Pajak Parkir mengalami peningkatan maka hal ini disebabkan karena meningkatnya Jumlah Inflasi.

5.1.4 Uji Hipotesis Penelitian a. Koefisien Determinasi

Koefisien determinasi (Adjusted R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai Adjusted R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Menurut Sugiyono, (2009 : 73) pedoman untuk memberikan interpretasi koefisien korelasi sebagai berikut:

0,00– 0,25 = Sangat Rendah 0,25 – 0,50 = Rendah

0,50 – 0,75 = Sedang 0,75 – 0,99 = Kuat

58

Hasil uji koefisien determinasi (Adjusted R2) dapat dilihat pada Tabel 5.11 berikut:

Tabel 5.11

Uji Koefisien Determinasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .803a .645 .599 187.20339

a. Predictors: (Constant), inflasi, jumlah penduduk, wajib pajak, jumlah kendaraan

b. Dependent Variable: Penerimaan Pajak Kendaraan Sumber: Output SPSS

Hasil uji koefisien determinasi ini dapat dilihat melalui R2, namun demikian berdasarkan buku Ghozali (2013: 97) telah dijelaskan bahwa kelemahan mendasar penggunaan koefisien determinasi R2 adalah bias terhadap jumlah variabel independen yang dimasukkan kedalam model. Setiap tambahan satu variabel, maka R2 pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan atau tidak berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai R2 pada saat mengevaluasi mana model regresi terbaik.

Berdasarkan tabel 5.20, nilai Koefisien (R) sebesar 0,803 yang menunjukkan hubungan antara variabel yang kuat, dengan koefisien determinasi (R square) sebesar 0,645 atau 64,5% dalam kategori sedang. Nilai ini berarti variabel jumlah wajib pajak, pertumbuhan penduduk, jumlah kendaraan dan inflasi dapat menjelaskan variabel Penerimaan Pajak Parkir sebesar 60,3%. Sedangkan sisanya 35,5% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

59

Artinya, variabel jumlah wajib pajak, jumlah penduduk, jumlah kenderaan, dan inflasi belum mampu mewakili secara sempurna (100%) untuk menilai Penerimaan Pajak Parkir pada di Kota Medan. Namun demikian, variabel penelitian, teori dan hasil penelitian telah dipaparkan secara baik dan mendalam di dalam penelitian ini, tetapi tidak menutup kemungkinan bahwa terdapat variabel lainnya yang lebih kuat yang mampu mengukur Penerimaan Pajak Parkir daripada variabel-variabel independen ini. Kelemahan korelasi diantara variabel independen yang belum mampu mewakili secara mutlak terhadap hasil penelitian ini, bukanlah merupakan sesuatu yang mutlak akan terjadi juga pada objek penelitian yang lain atau melakukan penambahan objek penelitian lainnya, maka dari itu teori dan hasil penelitian tidak selamanya berbanding lurus.

b.Uji F (Uji Secara Simultan)

Uji Statistik F pada dasarnya menunjukan apakah semua variabel independen yang digunakan dalam model mempunyai pengaruh secara simultan terdahap variabel dependen. Hasil uji F dapat dilihat pada tabel 5.12 berikut ini :

Tabel 5.12 Uji F (Uji Simultan)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1974764.830 4 493691.207 14.087 .000a

Residual 1086398.427 31 35045.111

Total 3061163.256 35

a. Predictors: (Constant), inflasi, jumlah penduduk, wajib pajak, jumlah kendaraan b. Dependent Variable: Penerimaan Pajak Parkir

Pada Tabel 5.21 dapat dilihat bahwa diperoleh nilai F hitung adalah 14,087

60

simultan variabel jumlah wajib pajak, jumlah penduduk, jumlah kendaaan, dan inflasi berpengaruh signifikan terhadap Penerimaan Pajak Parkir. Hasil analisis ini diperkuat dengan membandingkan antara Fhitung 14,087 yang jauh lebih besar dari

Ftabel yaitu 2,53 dimana Ftabel dihitung dengan menggunakan ketentuan tingkat

signifikansi 5%, dengan df=n-k-1 (pada penelitian ini df =36-5-1=30), sehingga didapat nilai F tabel sebesar 2,53 maka Fhitung > F tabel atau 14,087 > 2,53 sehingga

dapat dismpulkan bahwa secara simultan semua varibel independent berpengaruh positif dan signifikan atau H1 diterima.

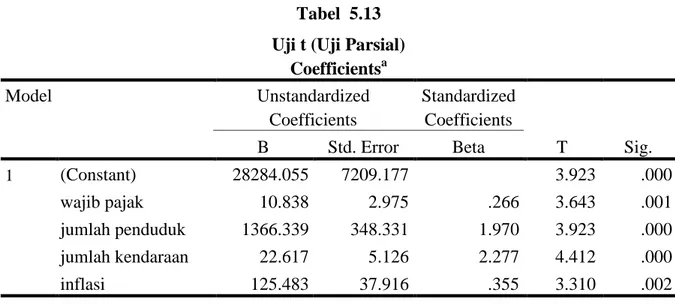

c. Uji t (Uji Secara Parsial)

Uji parsial (Uji t) pada dasarnya menunjukkan seberapa jauh satu variabel independen secara individual atau parsial dapat menerangkan variasi variabel dependen. Metode dalam penentuan t tabel menggunakan ketentuan tingkat signifikansi 5%, dengan df=n-k-1 (pada penelitian ini df=36-5-1=30), sehingga didapat nilai t tabel sebesar 2,042. Hasil uji t dapat dilihat pada tabel 5.13 berikut :

Tabel 5.13 Uji t (Uji Parsial)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 28284.055 7209.177 3.923 .000 wajib pajak 10.838 2.975 .266 3.643 .001 jumlah penduduk 1366.339 348.331 1.970 3.923 .000 jumlah kendaraan 22.617 5.126 2.277 4.412 .000 inflasi 125.483 37.916 .355 3.310 .002

a. Dependent Variable: Penerimaan Pajak Parkir Sumber: Output SPSS

61

Dari nilai-nilai koefisien tersebut, maka dapat disusun persamaan regresi sebagai berikut:

Y = 28284,055 + 10,838X1 + 1366,339X2 + 22,617X3 + 125,483X4 +ɛ Berdasarkan persamaan regresi tersebut dapat dijelaskan sebagai berikut:

1. Nilai thitung untuk jumlah wajib pajak adalah 10,838 dengan tingkat

signifikansi 0,001 maka variabel jumlah wajib pajak berpengaruh terhadap Penerimaan Pajak Parkir dengan nilai thitung (3,643) > ttabel (2,042) dan nilai

signifikan (0,001) < 0,05.

2. Nilai thitung untuk jumlah pertumbuhan penduduk adalah 1366,339 dengan

tingkat signifikansi 0,000 maka variabel jumlah pertumbuhan pendudukberpengaruh secara positif dan signifikan terhadap Penerimaan Pajak Parkir dengan nilai thitung (3,923) > ttabel (2,042) dan nilai signifikan

(0,000) < 0.05.

3. Nilai thitung untuk jumlah kendaraan adalah 22,617 dengan tingkat

signifikansi 0,000 maka variabel jumlah kendaraan berpengaruh secara positif dan signifikan terhadap Penerimaan Pajak Parkir dengan nilai thitung

(4,412) > ttabel (2,042) dan nilai signifikan (0,000) < 0.05.

4. Nilai thitung untuk inflasi adalah 125,483 dengan tingkat signifikansi 0,002

maka variabel inflasi berpengaruh secara positif dan signifikan terhadap Penerimaan Pajak Parkir dengan nilai thitung (3,310) > ttabel (2,042) dan

62

5.1.5 Uji Moderasi (Uji Residual)

Uji Residual dilakukan untuk melihat apakah variabel moderating dapat memperkuat atau memperlemah pengaruh variabel independen terhadap variabel dependen. Hasil uji residual PDRB (Z) dapat dilihat pada Tabel 5.14 dan Tabel 5.15 sebagai berikut :

Tabel 5.14 Uji Residual

Model Unstandardized Coefficients

B Std. Error 1 (Constant) 14.109 1.424 wajib pajak .001 .000 jumlah penduduk .213 .069 jumlah kendaraan .042 .001 Inflasi .004 .007 Sumber: Output SPSS Tabel 5.15 Uji Residual Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) -167.936 45.611 -3.682 .001

Penerimaan Pajak parkir .355 .082 .596 4.325 .000

a. Dependent Variable: Unstandardized Residual Sumber: Output SPSS

Berdasarkan tabel 5.14 dan tabel 5.15 dapat dilihat persamaan hasil uji residual sebagai berikut :

Z = 14,109 + 0,001X1 - 0,213 X2+ 0,042 X3 + 0,004X4 | e | = - 167,936 + 0,596Y

63

Output coefficient tabel 5.14 menggambarkan nilai signifikan 0,000 < 0,05 dan nilai koefisien parameternya positif yaitu 0,596 maka dapat disimpulkan bahwa variabel PDRB sebagai variabel moderasi mampu memoderasi antara jumlah wajib pajak, pertumbuhan penduduk, jumlah kendaraan dan inflasi dengan Penerimaan Pajak Parkir pada Dispenda Kota Medan atau H2 diterima.

5.2 Pembahasan Hasil Penelitian

Berdasarkan hasil pengujian hipotesis maka dapat dibuat pembahasan sebagai berikut :

5.2.1 Pengaruh Wajib Pajak terhadap Penerimaan Pajak Parkir

Hasil pengujian hipotesis secara parsial menunjukkan bahwa wajib pajak berpengaruh positif dan signifikan terhadap Penerimaan Pajak Parkir. Hal ini dapat dilihat dengan nilai signifikan 0,001 lebih kecil dari α = 0,05. wajib pajak akan mampu meningkatkan Penerimaan Pajak Parkir dikarenakan semakin tinggi wajib pajak maka akan meningkatkan upaya wajib pajak untuk melaksanakan kewajiban perpajakannya sehingga berdampak positif terhadap Penerimaan Pajak Parkir dan nilai jumlah wajib pajak dibandingkan dengan tahun sebelumnya (2013 dan 2014) di tahun 2015 lebih meningkat.

5.2.2 Pengaruh Jumlah Penduduk terhadap Penerimaan Pajak Parkir

Hasil pengujian hipotesis secara parsial menunjukkan bahwa jumlah penduduk berpengaruh positif dan signifikan terhadap Penerimaan Pajak Parkir. Hal ini dapat dilihat dengan nilai signifikan 0,000 lebih kecil dari α = 0,05. Menurut Budiharjo (2003:25) mengatakan bahwa, jumlah penduduk yang besar bagi Indonesia oleh perencanaan pembangunan dipandang sebagai asset modal

64

asset apabila dapat meningkatkan produksi nasional. Hal ini juga sejalan dengan penelitian Muhammad Masrofi (2004) bahwa jumlah penduduk, berpengaruh terhadap penerimaan pajak.

5.2.3 Pengaruh Jumlah kendaraan terhadap Penerimaan Pajak Parkir

Hasil pengujian hipotesis secara parsial menunjukkan bahwa Jumlah kendaraan berpengaruh positif dan signifikan terhadap Penerimaan Pajak Parkir. Hal ini dapat dilihat dengan nilai signifikan 0,000 lebih kecil dari α = 0,05. Jumlah kendaraan adalah variabel yang paling logis dan dominan karena dasar perhitungan pajak perkir adalah satuan dari jumlah unit kendaraan yang ada di suatu wilayah termasuk di kota Medan. Penelitian ini berbeda dengan penelitian oleh Sutrisno (2002), yang menyatakan bahwa jumlah kenderaan tidak berpengaruh secara signifikan. Terhadap pajak parkir. Peningkatan jumlah kendaraan bermotor juga terjadi di Indonesia. Data dari Asosiasi Industri Otomotif Indonesia (Gaikindo) dan Asosiasi Industri Sepeda Motor Indonesia (AISI) menunjukkan jumlah populasi kendaraan bermotor di Indonesia hingga 2014 mencapai 111.917.270 unit. Jumlah kendaran bermotor akan mempengaruhi peneriman Pajak parkir secara tidak langsung. Semakin banyak jumlah kendaran bermotor, diharapkan akan meningkatkan peneriman Pajak parkir (Nuringsih, 2006).

5.2.4 Pengaruh Inflasi terhadap Penerimaan Pajak Parkir

Hasil pengujian hipotesis secara parsial menunjukkan bahwa Inflasi berpengaruh positif dan signifikan terhadap Penerimaan Pajak parkir. Hal ini dapat dilihat dengan nilai signifikan 0,002 lebih kecil dari α = 0,05. Ini disebabkan karena dengan keterbatasan parkir yang tersedia tidak

65

mencukupi/tidak dapat menampung permintaan kenderaan untuk parkir sehingga pengelola parkir akan menaikkan tarif parkir, nantinya hasil pungutan atas tarif parkir tersebut akan disetorkan 10% kepada pemerintah daaerah selaku pemungut pajak parkir yang pada akhirnya akan berkonstribusi pada penerimaan pajak parkir. Lerner mengungkapkan (1976:43) inflasi adalah keadaan dimana terjadi kelebihan permintaan (excess demand) terhadap barang dan jasa secara keseluruhan. Menurut teori Keynes, inflasi terjadi karena suatu masyarakat ingin hidup di luar batas kemampuan ekonominya. Menurut pandangan teori ini, proses inflasi terjadi tidak lain karena perebutan bagian di antara kelompok-kelompok sosial yang menginginkan bagian yang lebih besar dari pada yang bisa disediakan oleh msyarakat tersebut. Proses ini kemudian diterjemahkan menjadi keadaan dimana permintaan masyarakat akan jasa parkir selalu melebihi jumlah ketersediaan parkir. Hasil penelitian ini tidak sejalan dengan penelitian Sutrisno (2002) yang menyatakan bahwa inflasi berpengaruh secara negative.

5.2.5 Pengaruh variabel Wajib Pajak, Jumlah penduduk, Inflasi, dan Jumlah kendaraan terhadap Penerimaan Pajak Parkir

Hasil pengujian hipotesis secara simultan menunjukkan bahwa jumlah wajib pajak, jumlah kenderaan, jumlah Penduduk dan Inflasi secara bersama-sama berpengaruh signifikan terhadap Penerimaan Pajak Parkir. Hal ini dapat dilihat melalui uji F-tabel di atas dengan nilai signifikan 0,000 lebih kecil dari α = 0,05 (0,000 < α = 0,05) atau H1 diterima. Penelitian ini sejalan dengan penelitian

66

5.2.6 Pengaruh PDRB sebagai Variabel Moderating

Hasil uji residual menunjukkan nilai koefisien positif sebesar 0,596 dan nilai signifikan 0,000 lebih kecil dari α = 0,05 (0,000 < α = 0,05). Artinya PDRB merupakan variabel moderasi yang mampu menguatkan hubungan antara variabel jumlah wajib pajak, jumlah penduduk, jumlah kenderaan dan inflasi dengan penerimaan pajak parkir. PDRB dianggap sebagai variabel moderasi apabila nilai nilai signifikan lebih kecil dari α = 0,05. Maka hipotesis H2 diterima.

PDRB merupakan jumlah barang dan jasa akhir yang dihasilkan oleh suatu perekonomian daerah dalam satu tahun dan dinyatakan dalam harga pasar. Produk domestik regional bruto harga berlaku pada skala daerah dapat digunakan sebagai pengukur pertumbuhan ekonomi yang lebih baik karena lebih tepat mencerminkan kesejahteraan penduduk suatu daerah. Besar kecilnya penerimaan pajak sangat ditentukan oleh PDRB, jumlah penduduk dan kebijakan pemerintah baik pusat maupun daerah, jadi PDRB dan jumlah penduduk berpengaruh terhadap penerimaan masing-masing jenis pajak daerah tersebut (Musgrave, 1993:35).

67

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil analisis data serta pembahasan yang dilakukan pada bab sebelumnya, maka penelitian ini menghasilkan beberapa kesimpulan sebagai berikut :

1. secara simultan bahwa jumlah wajib pajak, jumlah kenderaan, jumlah Penduduk dan Inflasi secara bersama-sama berpengaruh signifikan terhadap Penerimaan Pajak Parkir. Dan secara parsial wajib pajak, jumlah penduduk, jumlah kendaraan dan inflasi juga berpengaruh positif signifikan terhadap penerimaan pajak parkir di Kota Medan.

2. PDRB mampu memoderasi pengaruh jumlah wajib pajak, jumlah penduduk, jumlah kendaraan dan inflasi terhadap penerimaan pajak parkir di Kota Medan.

6.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, antara lain:

1. Objek penelitian hanya terbatas pada satu objek yaitu Pemerintah Kota Medan di Sumatera Utara.

2. Variabel independen yang digunakan dalam penelitian ini hanya menggunakan jumlah wajib pajak parkir, jumlah penduduk, jumlah kenderaan dan Jumlah Inflasi.

3. Di dalam penelitian ini hanya 36 jumlah pengamatan yaitu dari bulan Januari 2013-Desember 2015.

68

6.3 Saran

Adapun saran atas kesimpulan dan keterbatasan penelitian di atas, adalah sebagai berikut:

1. Objek penelitian selanjutnya diharapkan meneliti di seleruh Kabupaten/Kota provinsi Sumatera Utara sehingga cakupan penelitian lebih luas dan dapat menggambarkan bagaimana tentang pajak parkir yang ada di provinsi Sumatera Utara.

2. Peneliti selanjutnya diharapkan menambah variabel independen antara lain pendapatan perkapita, konsumsi masyarakat atau investasi.

3. Peneliti selanjutnya diharapkan menambah jumlah pengamatan sehinga data yang diperoleh lebih dari 36 bulan