BAB III

KERANGKA KONSEP DAN HIPOTESIS

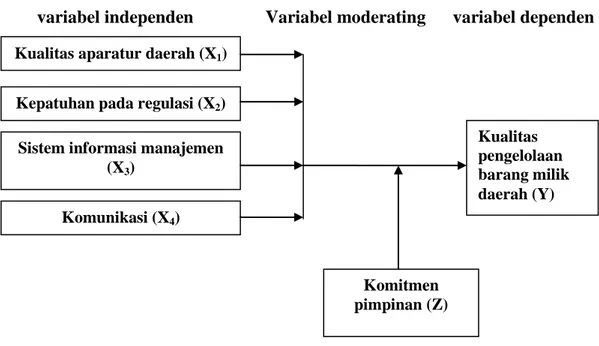

3.1. Kerangka Konseptual

Sugiyono (2013: 128) menyatakan bahwa kerangka konsep akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variabel independen dengan variabel dependen. Secara ringkas kerangka konseptual yang menjelaskan faktor-faktor yang mempengaruhi pengelolaan barang milik daerah dengan komitmen pimpinan sebagai variabel moderator dapat dilihat pada gambar 3.1.

variabel independen Variabel moderating variabel dependen

Gambar 3.1 Kerangka Konseptual Kualitas aparatur daerah (X1)

Kepatuhan pada regulasi (X2)

Sistem informasi manajemen (X3) Komitmen pimpinan (Z) Kualitas pengelolaan barang milik daerah (Y) Komunikasi (X4)

Kerangka konseptual (3.1) menggambarkan pengaruh variabel independen yaitu kualitas aparatur daerah (X1), kepatuhan pada regulasi (X2), sistem

Informasi (X3) dan komunikasi (X4) terhadap variabel dependen yaitu kualitas

pengelolaan barang milik daerah (Y), tanpa dan melalui variabel moderating yaitu komitmen pimpinan (Z). Hubungan antar variabel diuraikan berikut ini:

1. Kualitas aparatur daerah merupakan kemampuan dan keterampilan dari pengurus/ penyimpan barang sebagai pelaksana teknis pengelolaan barang milik daerah yang diukur dari pelatihan, pengalaman, jenjang kepangkatan, dan keahlian. Seharusnya dengan adanya aparatur yang berkualitas akan berpengaruh terhadap kualitas pengelolaan barang milik daerah.

2. Kepatuhan pada regulasi yaitu sikap kecenderungan dan keinginan oleh pelaksana pengelola barang milik daerah untuk melaksanakan regulasi pengelolaan barang milik daerah. Suatu implementasi kebijakan jika ingin berhasil secara efektif dan efisien, maka para pelaksana (implementors) harus mengetahui apa yang harus dilakukan sesuai regulasi untuk melaksanakan kebijakan tersebut. Suatu kepatuhan dari regulasi oleh pelaksana seharusnya berpengaruh terhadap kualitas pengelolaan barang milik daerah.

3. Sistem Informasi Manajemen Daerah (SIMDA)-BMD diperlukan agar setiap informasi mengenai barang milik daerah diproses lebih cepat, akurat dan dapat dipertanggungjawabkan. Penggunaan SIMDA-BMD seharusnya bisa meningkatkan kualitas pengelolaan barang milik daerah karena proses pengelolaan barang daerah meliputi perencanaan, pengadaan, penatausahaan, penghapusan dan akuntansi barang daerah bisa dilakukan secara komputerisasi dan terintegrasi.

4. Komunikasi yang baik diperlukan dalam pengelolaan barang milik daerah. Pengelolaan barang milik daerah terdiri dari perencanaan, pelaksanaan, dan pengawasan yang dilakukan oleh beberapa unit. Proses ini akan berjalan efektif jika para pelaksana mengetahui apa yang harus dikerjakan, dan untuk itu diperlukan komunikasi antara pengurus/ penyimpan barang dengan kepala SKPD, bagian akuntansi dan pengurus/ penyimpan barang dari SKPD lain. Sehingga komunikasi yang baik antara pihak-pihak tersebut seharusnya berpengaruh terhadap kualitas pengelolaan barang milik daerah.

5. Komitmen pimpinan merupakan suatu sikap kepala SKPD yang dapat mengatur dan memberi pengaruh terhadap pengelolaan barang milik daerah untuk mencapai tujuan organisasi yang diharapkan. Komitmen pimpinan seharusnya bisa menjadi faktor yang memperkuat/ memperlemah hubungan antara kualitas aparatur, kepatuhan pada regulasi, sistem informasi manajemen, dan komunikasi dengan kualitas pengelolaan barang milik daerah.

3.2. Hipotesis Penelitian

Menurut Sugiyono (2014: 132) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori. Hipotesis dirumuskan atas dasar kerangka pikir yang merupakan jawaban sementara atas masalah yang dirumuskan.

Berdasarkan rumusan masalah, tinjauan pustaka dan uraian di atas, diajukan dua hipotesis alternatif dalam penelitian ini (H1 dan H2) sebagai berikut:

H1 : Kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen, dan komunikasi berpengaruh terhadap kualitas pengelolaan barang milik daerah pada SKPD di Pemerintahaan Kota Tebing Tinggi baik secara simultan dan parsial.

H2 : Komitmen pimpinan dapat memoderasi hubungan antara kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen, dan komunikasi dengan kualitas pengelolaan barang milik daerah pada SKPD di Pemerintah Kota Tebing Tinggi.

4.1 Jenis Penelitian

Penelitian ini bertujuan untuk mengembangkan penelitian dari peneliti sebelumnya. Pendekatan pada penelitian ini berdasarkan pengukuran dan analisis data merupakan penelitian kuantitatif yaitu penelitian yang datanya berupa angka-angka dan dapat dianalisis menggunakan teknik statistik (Sugiyono,2013: 35). Metode penelitian ini adalah metode survei dan berdasarkan tingkat eksplanasinya merupakan jenis penelitian asosiatif yang bersifat kausal (Causal Research). Penelitian kausal bertujuan untuk mengidentifikasi hubungan sebab akibat antara variabel dependen dengan variabel independen (Rochaety, dkk, 2007: 27).

4.2. Lokasi, Waktu dan Jadwal Penelitian

Penelitian ini dilaksanakan pada lingkungan Satuan Kerja Perangkat Daearh (SKPD) pada Pemerintah Kota Tebing Tinggi dan dimulai bulan Desember tahun 2015 sampai dengan selesai.

4.3. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah pegawai yang bekerja dalam pengelolaan barang milik daerah di Setiap SKPD Pemerintah Kota Tebing Tinggi. Jumlah SKPD yang ada di Pemerintah Kota Tebing Tinggi sebanyak 31 SKPD. Pada masing-masing SKPD akan diberikan 3 (tiga) set kuesioner yang akan diisi oleh responden:

1. Pengguna Barang selaku kepala SKPD yang memiliki wewenang untuk melakukan pengelolaan barang milik daerah yang berada dalam penguasaannya;

2. Pengurus Barang SKPD yang bertugas mengurus barang milik daerah dalam pemakaian pada masing-masing pengguna barang.

3. Penyimpan Barang SKPD yang diserahi tugas untuk menerima, menyimpan, dan mengeluarkan barang

Total responden yang menjadi anggota populasi dan akan diberikan kuesioner sebanyak 93 responden. Sampel penelitian menggunakan metode sensus yaitu seluruh anggota populasi dijadikan sampel. Daftar populasi dan sampel dapat dilihat pada lampiran 2.

4.4. Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Metode pengumpulan data primer pada penelitian ini adalah mengunakan instrumen kuesioner yang diisi oleh pengguna barang SKPD, pengurus barang SKPD dan penyimpan barang SKPD di Pemerintah Kota Tebing Tinggi. Kuesioner kualitas pengelolaan barang milik daerah merupakan modifikasi dari kuesioner Oktaviana (2010) yang disesuaikan dengan Peraturan Menteri Dalam Negeri No. 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah. Modifikasi dilakukan karena pada kuesioner Oktaviana (2010) belum ada item pertanyaan untuk tuntutan ganti rugi yang merupakan bagian dari pelaksanaan pengelolaan barang milik daerah pada Peraturan Menteri Dalam Negeri No. 17 Tahun 2007 pasal 85.

Kuesioner untuk kualitas aparatur daerah dan variabel sistem informasi manajemen merupakan modifikasi dari kuesioner Azhar (2013). Pada variabel kualitas aparatur terdapat mondifikasi pada instrumen kuesioner karena ada perbedaan indikator. Indikator Azhar (2013), pendidikan dan pedoman tidak digunakan dan diganti dengan indikator kepangkatan dan keahlian agar sesuai dengan Peraturan Menteri Dalam Negeri No. 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah. Variabel sistem informasi manajemen ada penambahan satu poin untuk indikator prosedur mengenai pemeliharaan hardware dan software.

Kuesioner untuk variabel independen kepatuhan pada regulasi dan komunikasi merupakan modifikasi dari kuesioner Inayah (2010) dan dilakukan penyesuaian dengan objek yang diteliti. Kuesioner komitmen pimpinan sebagai variabel moderating merupakan modifikasi dari kuesioner Meyer et al. (1993) dalam Sopiah (2008) yang disesuaikan dengan tugas pokok dan fungsi yang terdapat pada Permendagri No. 17 Tahun 2007.

Kuesioner tersebut diantar langsung kepada responden di tempat kerja dan diberi kesempatan jangka waktu untuk menjawab kuesioner selama dua minggu, setelah itu kuesioner akan dikumpulkan kembali oleh peneliti. Jika ada yang belum menyelesaikan akan diberikan tambahan waktu selama satu minggu lagi. Jika tidak selesai juga setelah tambahan waktu maka responden tidak dijadikan sampel.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Definisi operasional dari masing-masing varibel merupakan definisi yang dijadikan sebagai dasar untuk menentukan besarnya nilai dari masing-masing variabel baik variabel dependen yaitu kualitas pengelolaan barang milik daerah (Y) dan variabel independen yaitu kualitas aparatur daerah (X1), kepatuhan pada regulasi (X2), sistem informasi (X3), dan komunikasi (X4) serta Komitmen Pimpinan sebagai variabel moderating (Z).

4.5.1. Kualitas pengelolaan barang milik daerah (Y)

Kualitas pengelolaan barang milik daerah dalam penelitian ini adalah terlaksananya proses pengelolaan barang milik daerah sudah sesuai dengan pedoman teknis pengelolaan barang milik daerah yang diatur dalam peraturan menteri dalam negeri No. 17 tahun 2007. Indikator untuk mengukur kualitas pengelolaan barang milik daerah adalah : (1) perencanaan aset tetap sesuai dengan kebutuhan; (2) proses pengadaan sesuai dengan prosedur yang ditetapkan; (3) penggunaan aset sesuai dengan peruntukannya; (4) penerimaan, penyimpanan dan penyaluran; (5) penatausahaan dilakukan dengan program SIMDA-BMD; (6) pemanfaatan aset dilakukan dalam rangka peningkatan PAD; (7) pengamanan dan pemeliharaan dilakukan secara berkala; (8) penilaian terhadap perhitungan depresiasi; (9) penghapusan barang milik daerah; (10) pemindahtanganan; (11) adanya pengawasan dilakukan oleh kepala SKPD; (12) pembiayaan; (13) tuntutan ganti rugi. Skala pengukuran yang digunakan adalah skala interval, dengan metode pembobotan menggunakan skala sikap Likert. Pernyataan sikap responden terhadap diberikan skor pengukuran: 5 (SS= sudah sepenuhnya), skor 4 (SB=

sebagian besar), skor 3 (N= netral), skor 2 (SK=sebagian kecil), dan skor 1 (SSB= sama sekali belum).

4.5.2. Kualitas aparatur daerah

Kualitas aparatur daerah didefenisikan sebagai semua potensi yang ada pada petugas pengelola BMD agar sesuai dengan persyaratan yang sudah ditetapkan peraturan. Indikator pengukuran dari kualitas aparatur daerah adalah: (1) pelatihan; (2) pengalaman; (3) jenjang kepangkatan; (4) keahlian. Skala pengukuran yang digunakan adalah skala interval, dengan metode pembobotan menggunakan skala sikap likert. Menurut Siregar (2012: 25), Skala Likert memiliki dua bentuk pernyataan, yaitu: pernyataan positif dan negatif. Pernyataan sikap responden terhadap sebuah pernyataan yang bersifat positip (favorable)

diberikan skor pengukuran; 5 (SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=netral), skor 2 (KS=kurang setuju), dan skor 1 (TS=tidak setuju). Untuk Pernyataan sikap responden terhadap sebuah pernyataan yang bersifat negatif

(unfavorable) diberikan skor: 1 (SS=sangat setuju), skor 2 (S=setuju), skor 3 (N=netral), skor 4 (KS=kurang setuju), dan skor 5 (TS=tidak setuju).

4.5.3. Kepatuhan pada regulasi

Kepatatuhan pada regulasi didefenisikan sebagai sikap kecenderungan dan keinginan oleh pelaksana pengelola barang milik daerah untuk melaksanakan regulasi pengelolaan barang milik daerah. Indikator pengukuran variabel ini adalah: (1) pemahaman implementor; (2) respon implementor. Skala pengukuran yang digunakan adalah skala interval, dengan metode pembobotan menggunakan

skala sikap likert. Pernyataan sikap responden terhadap sebuah pernyataan diberikan skor pengukuran; 5 (SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=netral), skor 2 (KS=kurang setuju), dan skor 1 (TS=tidak setuju).

4,5.4. Sistem informasi manajemen

Sistem informasi manajemen didefenisikan sebagai penggunaan secara optimal dari komputer, perangkat lunak (software), database, jaringan dan pemeliharaan perangkat untuk menghasilkan informasi-informasi yang dibutuhkan dalam pelaksanaan pengelolaan barang milik daerah. Indikator pengukuran dalam sistem informasi manajemen adalah: 1) hardware; 2) software; 3) prosedur; 4) jaringan. Skala pengukuran yang digunakan adalah skala interval, dengan metode pembobotan menggunakan skala sikap likert. Pernyataan sikap responden terhadap sebuah pernyataan yang bersifat positip (favorable) diberikan skor pengukuran; 5 (SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=netral), skor 2 (KS=kurang setuju), dan skor 1 (TS=tidak setuju). Untuk Pernyataan sikap responden terhadap sebuah pernyataan yang bersifat negatif (unfavorable) diberikan skor : 1 (SS=sangat setuju), skor 2 (S=setuju), skor 3 (N=netral), skor 4 (KS=kurang setuju), dan skor 5 (TS=tidak setuju).

4.5.5. Komunikasi

Komunikasi didefenisikan sebagai petunjuk atau penafsiran pesan di antara pelaksana pengelolaaan barang milik daerah atau pihak yang berkepentingan dalam pengelolaan barang milik daerah. Indikator pengukuran dalam komunikasi adalah: (1) transmisi; (2) kejelasan; (3) konsistensi dan (4) koordinasi. Skala pengukuran yang digunakan adalah skala interval, dengan

metode pembobotan menggunakan skala sikap likert.Pernyataan sikap responden terhadap sebuah pernyataan yang bersifat positip (favorable) diberikan skor pengukuran; 5 (SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=netral), skor 2 (KS=kurang setuju), dan skor 1 (TS=tidak setuju). Untuk Pernyataan sikap responden terhadap sebuah pernyataan yang bersifat negatif (unfavorable) diberikan skor : 1 (SS=sangat setuju), skor 2 (S=setuju), skor 3 (N=netral), skor 4 (KS=kurang setuju), dan skor 5 (TS=tidak setuju).

4.5.6. Komitmen pimpinan

Komitmen pimpinan didefenisikan sebagai keinginan yang kuat kepala SKPD untuk tetap mempertahankan dirinya dalam organisasi dan bersedia untuk melakukan usaha yang tinggi bagi pencapaian kualitas pengelolaan barang milik daerah. Indikator komitmen pimpinan adalah 1) Affective commitment; 2)

Continuance commitment; 3) Normative commitment. Skala pengukuran yang digunakan adalah skala interval, dengan metode pembobotan menggunakan skala sikap likert. Pernyataan sikap responden terhadap sebuah pernyataan diberikan skor pengukuran; 5 (SS=sangat setuju), skor 4 (S=setuju), skor 3 (N=netral), skor 2 (KS=kurang setuju), dan skor 1 (TS=tidak setuju).

Definisi operasional dan skala pengukuran secara singkat dijelaskan pada tabel 4.1.

Tabel 4.1

Definisi Operasional dan Metode Pengukuran Variabel

No Variabel Definisi Operasional Indikator Skala 1 Kualitas Pengelolaan Barang Milik Daerah (Y) Proses pengelolaan barang milik daerah sudah sesuai dengan pedoman teknis pengelolaan barang milik daerah yang diatur dalam peraturan menteri dalam negeri No. 17 tahun 2007.

Variabel ini diukur dengan indikator yaitu

1. Perencanaan aset tetap sesuai kebutuhan;

2. Pengadaan; 3. penerimaan,

penyimpanan dan penyaluran;

4. Penggunaan aset sesuai dengan peruntukannya 5. Penatausahaan dilakukan

dengan SIMDA-BMD

6. Pemanfaatan aset dilakukan dalam rangka peningkatan PAD

7. Pengamanan dan

pemeliharaan dilakukan secara berkala

8. Penilaian terhadap perhitungan aset tetap

9. Penghapusan; 10.Pemindahtanganan; 11.Adanya pengawasan ; 12.Pembiayaan; 13.Tuntutan Ganti Rugi;

Interval

2 Kualitas Aparatur Daerah (X1)

Semua potensi yang ada pada petugas pengelola BMD agar sesuai dengan persyaratan yang sudah ditetapkan peraturan. 1. Pelatihan 2. Pengalaman 3. Jenjang Kepangkatan 4. Keahlian Interval 3 Kepatuhan pada Regulasi (X2) Sikap kecenderungan dan keinginan oleh pelaksana pengelola barang milik daerah untuk melaksanakan regulasi pengelolaan barang milik daerah.

1. Pemahaman implementor 2. Respon implementor Interval 4 Sistem Informasi Manajemen (X3) Penggunaan secara optimal dari komputer, perangkat lunak (software), database, jaringan dan pemeliharaan perangkat untuk menghasilkan informasi-informasi yang dibutuhkan dalam pelaksanaan pengelolaan barang milik daerah

1. Hardware 2. Software 3. Prosedur 4. Jaringan

Lanjutan tabel 4.3 5 Komunikasi

(X4)

Petunjuk atau penafsiran pesan di antara

pelaksana pengelolaaan BMD atau pihak yang berkepentingan dalam pengelolaan barang milik daerah. 1. Transmisi 2. Kejelasan 3. konsistensi 4. koordinasi. Interval 6 Komitmen Pimpinan (Z)

Keinginan yang kuat kepala SKPD untuk tetap mempertahankan dirinya dalam organisasi dan bersedia melakukan usaha yang tinggi bagi pencapaian kuaalitas pengelolaan barang milik daerah. 1. Affective commitment 2. Continuance commitment; 3. Normative commitment. Interval

4.6. Metode Analisis Data

Kuesioner yang telah diisi oleh responden dikuantitatifkan terlebih dahulu dengan menggunakan skala ukur interval dan menggunakan metode pembobotan skala sikap likert, sehingga menghasilkan keluaran berupa angka yang selanjutnya dianalisis melalui program SPSS (Statistical Package for Sosial Science). Metode analisa data dalam penelitian ini menggunakan metode analisis regresi linear berganda (multiple regression analysis).

4.6.1. Uji kualitas instr umen dan data 4.6.1.1 Uji validitas

Uji validitas dimaksudkan untuk mengukur sah atau valid tidaknya item-item pertanyaan kuesioner dalam penelitian. Menurut Ghozali (2013: 52) suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Pengujian validitas data dilakukann dengan Uji signifikansi dilakukan dengan membandingkan nilai r hitung dengan r tabel untuk degree of freedom (df) =

n-2, dalam hal ini n adalah jumlah sampel. Jika r hitung untuk r tiap butir dapat dilihat pada kolom Corrected Item-Total Correlation lebih besar dari r tabel dan nilai positif, maka butir atau pertanyaan tersebut dikatakan valid (Ghozali,2013 : 53).

4.6.1.2 Uji r eliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari varibel atau konstruk. Suatu kuesioner dikatakan reliabel atau andal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2013: 47). Teknik yang digunakan untuk mengukur reliabilitas pengamatan adalah dengan menggunakan uji statistik cronbach alpha. Suatu konstruk atau variabel dikatakan reliabel jika memiliki nilai cronbach alpha > 0,7 (Nunnally, 1994 dalam Ghozali, 2013: 48).

4.6.2. Analisis Statistik Deskriptif

Statistik deskriftif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum (Sugiyono, 2013: 239) . Statistik deskriptif memberikan gambaran suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, puncak distribusi data (kurtosis) dan kemencengan distribusi (skewness). Data yang terdistribusi secara normal mempunyai nilai skewness dan kurtosis mendekati nol (Ghozali, 2013: 21)

4.6.3 Pengujian Asumsi Klasik

Metode analisis data yang dilakukan adalah dengan uji asumsi klasik, yaitu dengan menggunakan : uji normalitas, uji multikolonieritas dan uji heterokedastisitas. Uji ini dilakukan terlebih dahulu sebelum dilakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan untuk menentukan syarat persamaan pada model regresi dan dapat diterima secara ekonometrik.

4.6.3.1 Uji normalitas

Pengujian Normalitas data bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Pada penelitian ini, untuk mengetahui normalitas data dengan menggunakan uji statistik. Uji Statistik yang dilakukan pada penelitian ini dengan menggunkan uji

Kolmogorov-Smirnov, dengan kriteria:

1. Jika nilai signifikansi atau probabilitasnya > 0,05 maka distribusi data adalah normal.

2. Jika nilai signifikansi atau probabilitasnya < 0,05 maka distribusi data adalah tidak normal.

4.6.3.2 Uji multikolinieritas

Uji multikolinieritas bertujuan untuk menguji, apakah model regresi ditemukan atau tidak korelasi diantara variabel bebas (independen) (Ghozali: 2013). Suatu model regresi yang baik seharusnya tidak terjadi korelasi di antara varibel bebasnya. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2013 : 105).

Untuk itu diperlukan uji multikolinieritas terhadap setiap data variabel bebas yaitu dengan :

1. Melihat angka collinearity Statistics yang ditunjukkan oleh Nilai Variance Inflation Factor (VIF). Jika angka VIF > 10, maka Variabel bebas yang ada memiliki masalah multikolinieritas

2. Melihat nilai tolerance pada output penilian multikolinieritas yang tidak menunjukkan nilai yang lebih besar dari 0,1 akan memberikan kenyataan bahwa tidak terjadi masalah multikolinieritas.

4.6.3.3 Uji heterokedastisitas

Menurut Ghozali (2013: 139), uji heterokedastisitas bertujuan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varaians dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Secara statistik uji heteroskedastisitas dapat dilakukan dengan uji glejser, yaitu dengan meregres nilai absolut residual terhadap variabel independen.

4.6.4 Pengujian Hipotesis Penelitian 4.6.4.1. Pengujian hipoteis pertama (H1)

Pada penelitian ini pendekatan analisis yang dilakukan dengan metode analisis regresi berganda. Metode analisis regresi berganda bertujuan untuk mengukur besarnya pengaruh dua atau lebih variabel dependen terhadap satu variabel independen dan juga menunjukkan arah hubungan antara varibel dependen dengan variabel independen. (Rochaety,dkk, 2007 : 138).

Oleh karena itu model penelitian dengan persamaan regresi yang digunakan adalah sebagai berikut :

Y = α + β1X1 + β2X 2 + β3X3+ β4X4 +e

Dimana:

Y = Kualitas Pengelolaan Barang Milik Daerah

X1 = Kualitas Aparatur Daerah

X2 = Kepatuhan Pada Regulasi

X3 = Sistem Informasi Manajemen

X4 = Komunikasi

α = Konstanta

β1.. β4 = Koefisien regresi e = Error

Berdasarkan model persamaan hipotesis pertama di atas dilaksanakan uji koefisien , determinasi (Adjusted R2) , Uji signifikansi simultan (Uji statistik F) dan Uji signifikansi parameter individual (Uji statistik t)

1. Uji koefisien determinasi (Adjusted R2)

Uji koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat (Ghozali, 2013: 97). Menurut Ghozali (2013: 97), kelemahan mendasar penggunaan koefisien determinasi (R2) adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Sehingga banyak peneliti menganjurkan untuk menggunakan nilai Adjusted R2 pada saat mengevaluasi mana model regresi terbaik. Tidak seperti R2, nilai Adjusted R2 dapat naik atau turun apabila satu

variabel independen ditambahkan ke dalam model. Menurut Ghozali (2013: 177), Adjusted R2 digunakan untuk menguji goodness-fit dari model regresi. Menurut Ghozali (2013: 177), Nilai Adjusted R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksikan variasi variabel dependen, dan apabila nilai R2 semakin kecil mendekati nol, berarti variabel-variabel independen hampir tidak memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

2. Uji signifikansi simultan (Uji statistik F)

Menurut Ghozali (2013), uji statistik F pada dasarnya menunjukkan apakah semua varibel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variable dependen/ terikat. . Hipotesis untuk uji statistik F pada penelitian ini dinyatakan sebagai berikut:

H1 : β ≠ 0, Kualitas Aparatur Daerah, Kepatuhan pada Regulasi, Sistem Informasi Manajemen, dan Komunikasi secara simultan berpengaruh terhadap Kualitas Pengelolaan Barang Milik Daerah Kriteria pengambilan keputusan terhadap uji F, adalah sebagai berikut:

1. Jika F hitung > F tabel dan signifikansi < α = 5%, maka menerima H1, artinya Kualitas Aparatur Daerah, Kepatuhan pada Regulasi, Sistem Informasi Manajemen, dan Komunikasi secara simultan berpengaruh terhadap Kualitas Pengelolaan Barang Milik Daerah

2. Jika F hitung < F tabel dan signifikansi > α = 5%, maka tidak dapat menerima H1.

3. Uji signifikansi parameter individual (Uji statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel terikat/ dependen (Ghozali, 2013 : 98). Hipotesis untuk uji statistik t adalah sebagai berikut :

H1 : β ≠ 0, Kualitas Aparatur Daerah, Kepatuhan pada Regulasi, Sistem Informasi Manajemen, dan Komunikasi secara parsial berpengaruh terhadap Kualitas Pengelolaan Barang Milik Daerah

Kriteria pengambilan keputusan atas hasil uji statistik t sebagai berikut:

1. Jika t hitung > t tabel dan signifikansi < α = 5%, maka menerima H1, artinya Kualitas Aparatur Daerah, Kepatuhan pada Regulasi, Sistem Informasi Manajemen, dan Komunikasi secara parsial berpengaruh terhadap Kualitas Pengelolaan Barang Milik Daerah.

2. Jika t hitung < t tabel dan signifikansi > α = 5%, maka tidak dapat menerima H1.

4.6.4.2. Pengujian hipoteis kedua (H2)

Hipotesis kedua menggunakan analisis linear regresi berganda dengan variabel moderating. Ghozali (2013: 223) menyatakan variabel moderating adalah variabel independen yang akan memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen. Ada tiga cara menguji regresi dengan variabel moderating yaitu : (1) Uji Interaksi, (2) Uji Nilai selisih Mutlak dan (3) Uji Residual.

Pengujian variabel moderating dalam penelitian ini menggunakan uji residual. Uji residual digunakan agar tidak terjadi multikolinearitas (Ghozali, 2013: 239, selain itu uji residual dapat menunjukkan apakah suatu variabel dapat dinyatakan sebagai variabel moderating atau tidak. Jika suatu variabel dilakukan

uji residual dengan hasil nilai koefisien signifikansi lebih kecil dari α = 0,05 yang

berarti signifikan dan koefisien parameternya bernilai negatif bermakna variabel tersebut adalah variabel moderating (Ghozali, 2013 : 244). Model hipotesis kedua yang digunakan yaitu :

Dimana:

Z = Kualitas Pengelolaan Barang Milik Daerah

α = Konstanta

β1,β2,β3,β4,β5 = Koefisien Regresi

X1 = Kualitas aparatur

X2 = Kepatuhan pada Regulasi

X3 = Sistem Informasi Manajemen

X4 = Komunikasi

Z = Komitmen Pimpinan

e = Error

| e | = Nilai residual mutlak

Z = α + β1X1 + β2X 2 + β3X3+ β4X4 +e…………. (1)

5.1. Hasil Penelitian

5.1.1Deskripsi data penelitian

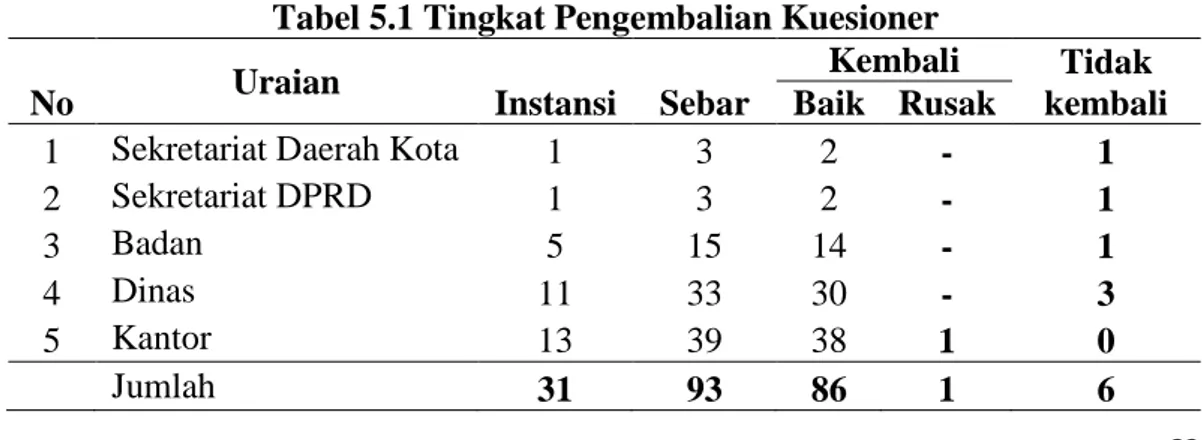

Responden penelitian ini adalah pelaksana pengelola barang milik daerah dilingkungan Pemerintah Kota Tebing Tinggi. Kuesioner disebarkan ke 31 SKPD dan setiap SKPD diberikan 3 (tiga) kuesioner yaitu kepada pengguna barang, pengurus Barang dan penyimpan barang. Pembagian kuesioner dilakukan dalam dua tahap, yaitu dengan cara memberikan sebanyak 93 set kuesioner kepada responden pada tanggal 04, 05 dan tanggal 06 April 2016. Kemudian responden diberikan waktu untuk menjawab kuesioner selama dua minggu, setelah itu kuesioner akan dikumpulkan kembali oleh peneliti. Jika ada yang belum menyelesaikan akan diberikan tambahan waktu selama satu minggu lagi. Dari 93 set kuesioner penelitian yang dibagikan, kembali sebanyak 87 set dan yang rusak sebanyak satu (1) set, jadi kuesioner yang bisa digunakan untuk melakukan analisis data hanya sebanyak 86 Set. Distribusi kuesioner yang menggambarkan jumlah kuesioner yang disebar kepada responden, kuesioner yang tidak kembali maupun yang kembali dengan hasil baik atau rusak dapat dilihat pada tabel 5.1.

Tabel 5.1 Tingkat Pengembalian Kuesioner

No Uraian Instansi Sebar

Kembali Tidak kembali Baik Rusak

1 Sekretariat Daerah Kota 1 3 2 - 1

2 Sekretariat DPRD 1 3 2 - 1

3 Badan 5 15 14 - 1

4 Dinas 11 33 30 - 3

5 Kantor 13 39 38 1 0

Sumber : Hasil Penelitian, 2016 (Data Diolah) 5.1.1.1 Karakteristik Responden Penelitian

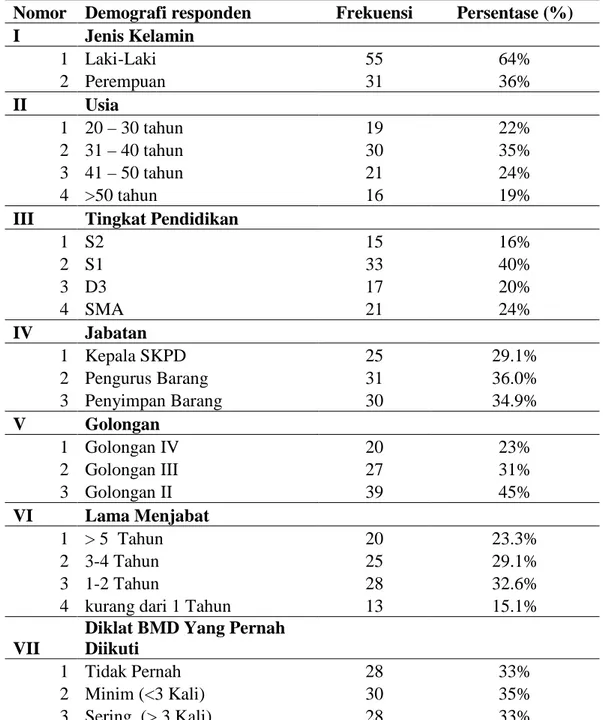

Berdasarkan data penelitian yang telah dikumpulkan, diperoleh data tentang karakteristik responden yang terdiri dari : (1) Jenis kelamin, (2) Usia, (3) Tingkat pendidikan, (4) Jabatan, (5) Golongan, (6) Lama menjabat, dan (7) Diklat BMD yang pernah diikuti, sesuai Tabel 5.2.

Tabel 5.2 Karakteristik Responden Penelitian (n = 86 )

Nomor Demografi responden Frekuensi Persentase (%) I Jenis Kelamin 1 Laki-Laki 55 64% 2 Perempuan 31 36% II Usia 1 20 – 30 tahun 19 22% 2 31 – 40 tahun 30 35% 3 41 – 50 tahun 21 24% 4 >50 tahun 16 19%

III Tingkat Pendidikan 86

1 S2 15 16% 2 S1 33 40% 3 D3 17 20% 4 SMA 21 24% IV Jabatan 86 1 Kepala SKPD 25 29.1% 2 Pengurus Barang 31 36.0% 3 Penyimpan Barang 30 34.9% V Golongan 86 1 Golongan IV 20 23% 2 Golongan III 27 31% 3 Golongan II 39 45% VI Lama Menjabat 86 1 > 5 Tahun 20 23.3% 2 3-4 Tahun 25 29.1% 3 1-2 Tahun 28 32.6%

4 kurang dari 1 Tahun 13 15.1%

VII

Diklat BMD Yang Pernah

Diikuti 86

1 Tidak Pernah 28 33%

2 Minim (<3 Kali) 30 35%

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Dari tabel 5.2 di atas, tampak bahwa sebagian besar responden adalah pria yaitu sebanyak 55 orang atau 64% sedangkan responden wanita sebanyak 31 orang atau 36%. Umur responden umumnya berada di 31-40 tahun atau sebanyak 35% dan latar belakang pendidikan responden yang paling dominan adalah pegawai yang memiliki latar belakang pendidikan Sarjana (S1) yaitu 33 orang atau 40 %. Dari jumlah responden, jabatan sebagai pengurus barang merupakan responden terbanyak yaitu sebesar 31 orang (36%), dan golongan II merupakan responden terbanyak yaitu sebanyak 45% atau berjumlah 39 orang, hal ini sesuai dengan salah satu syarat menjadi penyimpan dan pengurus barang pada SKPD/ unit kerja berdasarkan lampiran yang terdapat pada Permendagri No. 17 Tahun 2007 yaitu paling rendah menduduki golongan II sesuai dengan peraturan perundang-undangan di bidang kepegawaian. Berdasarkan Tabel 5-3 dapat dijelaskan bahwa masa kerja pegawai sebagai pengelola barang milik daerah mayoritas di antara 1 tahun sampai 2 tahun yaitu sebanyak 28 orang (32,6%), hal ini menunjukkan bahwa terjadi pergantian personil pengurus/penyimpan barang dalam 2 tahun terakhir. Jumlah diklat pengelolaan barang milik daerah yang pernah diikuti oleh responden paling banyak kurang dari 3 kali diklat (minim) yaitu sebesar 35% atau 30 responden.

5.1.1.2 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran mengenai variabel-variabel penelitian yang menunjukkan menunjukkan nilai maksimum, nilai minimum, nilai rata-rata dan standar deviasi dari setiap variabel pada penelitian ini. Variabel dependen dalam penelitian ini adalah kualitas pengelolaan barang milik daerah, sedangkan variabel independen adalah kualitas aparatur

daerah, kepatuhan pada regulasi, sistem informasi manajemen, komunikasi, dan variabel moderating adalah komitmen pimpinan. Statistik deskriptif yang diperoleh dari jawaban atas kuesioner yang kembali mengenai variabel penelitian disajikan dalam Tabel 5.3.

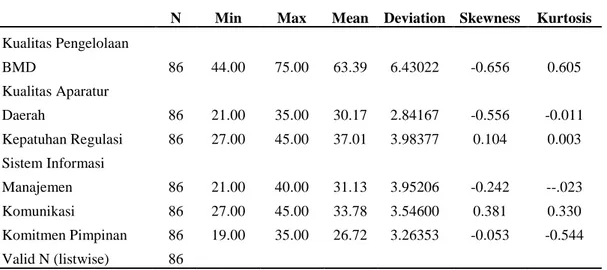

Tabel 5.3. Statistik Deskriptif

N Min Max Mean

Std.

Deviation Skewness Kurtosis Kualitas Pengelolaan BMD 86 44.00 75.00 63.39 6.43022 -0.656 0.605 Kualitas Aparatur Daerah 86 21.00 35.00 30.17 2.84167 -0.556 -0.011 Kepatuhan Regulasi 86 27.00 45.00 37.01 3.98377 0.104 0.003 Sistem Informasi Manajemen 86 21.00 40.00 31.13 3.95206 -0.242 --.023 Komunikasi 86 27.00 45.00 33.78 3.54600 0.381 0.330 Komitmen Pimpinan 86 19.00 35.00 26.72 3.26353 -0.053 -0.544 Valid N (listwise) 86

Sumber : hasil penelitian, 2016 (data diolah)

Berdasarkan hasil tabulasi data pada 86 kuesioner yang telah dikumpulkan, maka dapat diuraikan jawaban responden terhadap pernyataan yang terdapat pada kuesioner penelitian. Pada variabel kualitas pengelolaan barang milik daerah, nilai rata-rata (mean) 63.3953 artinya rata-rata jawaban dari kuesioner atas variabel kualitas pengelolaan barang milik daerah adalah setuju. Skor jawaban responden mengenai kualitas pengelolaan barang milik daerah berkisar antara 44 sampai 75 dengan standard deviasi sebesar 6.43022, artinya persepsi responden terhadap kualitas pengelolaan barang milik daerah cukup baik. Nilai skewness -0.656 dan kurtosis 0.605 sama-sama mendekati nol, artinya data terdistribusi secara normal.

Pada variabel kualitas aparatur daerah, nilai rata-rata (mean) 30.1744 artinya rata-rata jawaban dari kuesioner atas variabel kualitas aparatur daerah adalah setuju. Skor jawaban responden mengenai kualitas aparatur daerah berkisar antara 21 sampai 35 dengan standard deviasi sebesar 2.84167, artinya persepsi responden terhadap kualitas aparatur daerah adalah cukup baik. . Nilai skewness -0.556 dan kurtosis -0.011 sama-sama mendekati nol, artinya data terdistribusi secara normal.

Pada variabel kepatuhan pada regulasi, nilai rata-rata (mean) 37.0116 artinya rata-rata jawaban dari kuesioner atas variabel kepatuhan pada regulasi adalah setuju. Skor jawaban responden mengenai kepatuhan pada regulasi berkisar antara 27 sampai 45 dengan standard deviasi sebesar 3.98377, artinya persepsi responden terhadap kepatuhan pada regulasi adalah cukup baik. Nilai skewness 0.104 dan kurtosis 0.003 sama-sama mendekati nol, artinya data terdistribusi secara normal.

Pada variabel sistem informasi manajemen, nilai rata-rata (mean) 31.1279 dan standard deviasi sebesar 3.95206 menunjukkan bahwa responden cenderung memilih jawaban mendekati nilai 4 dengan kategori setuju, jawaban responden paling rendah (minimum) 21 dengan kategori tidak setuju dan jawaban paling tinggi (maximum) 40 mendekati nilai 5 dengan kategori sangat setuju. Nilai skewness -0.242 dan kurtosis -0.023 sama-sama mendekati nol, artinya data terdistribusi secara normal.

Pada variabel komunikasi, nilai rata-rata (mean) 33.7791 artinya rata-rata jawaban dari kuesioner atas variabel komunikasi adalah setuju. Skor jawaban responden mengenai komunikasi berkisar antara 27 sampai 45 dengan standard

deviasi sebesar 3.54600, artinya persepsi responden terhadap komunikasi adalah cukup baik. Nilai skewness 0.381 dan kurtosis 0.330 sama-sama mendekati nol, artinya data terdistribusi secara normal.

Pada variabel komitmen pimpinan, nilai rata-rata (mean) 26.7209 artinya rata-rata jawaban dari kuesioner atas variabel komitmen pimpinan adalah setuju. Skor jawaban responden mengenai komitmen pimpinan berkisar antara 19 sampai 35 dengan standard deviasi sebesar 3.26353, artinya persepsi responden terhadap komitmen pimpinan adalah cukup baik. Nilai skewness -0.053 dan kurtosis -0.544 sama-sama mendekati nol, artinya data terdistribusi secara normal.

5.1.2. Uji Kualitas Data

Penelitian ini menggunakan data primer, oleh karena itu harus dilakukan uji kualitas data sebelum pengujian asumsi klasik dan pengujian hipotesis. Uji kualitas data dapat dilakukan melalui uji reliabilitas dan validitas.

5.1.2.1. Uji Validitas

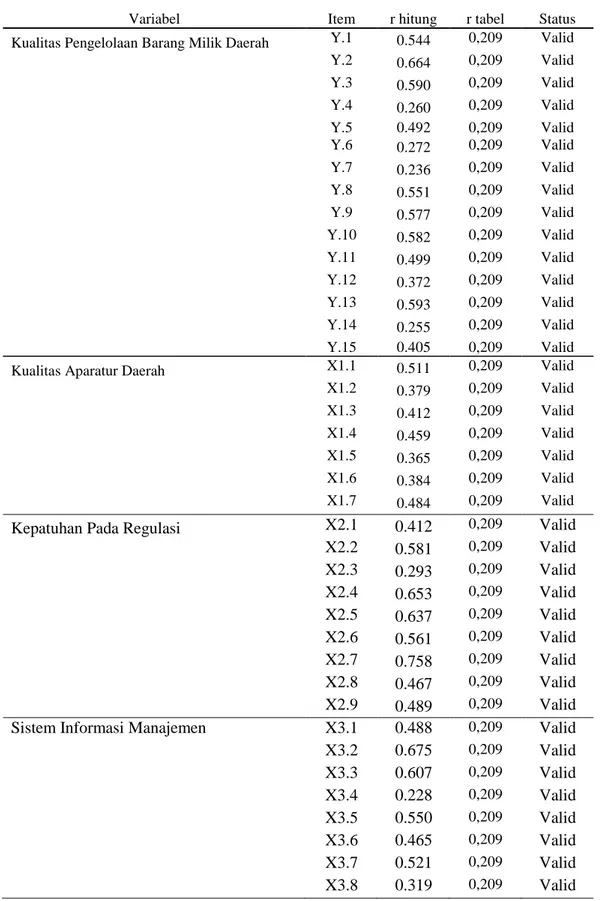

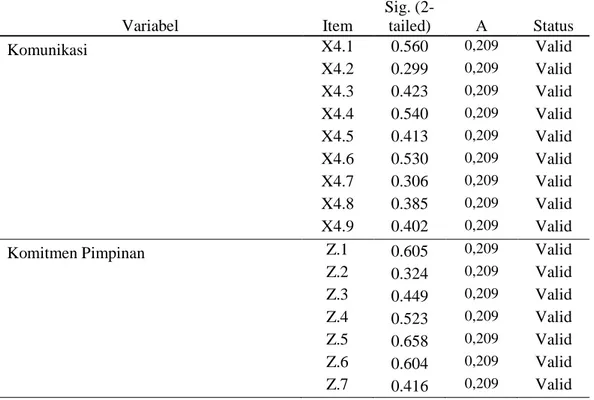

Pengujian validitas data dilakukann dengan korelasi bivariate antara masing-masing skor indikator dengan total skor konstruk. Dari tampilan output SPSS pada tabel 5.4, tabel 5.5, tabel 5.6, tabel 5.7, tabel 5.8, dan tabel 5.9 terlihat bahwa nilai r hitung untuk r tiap butir dapat dilihat pada kolom Corrected Item-Total Correlation lebih besar dari r tabel dan nilai positif, maka butir atau pertanyaan tersebut dikatakan valid. Dengan menggunakan responden yang diteliti sebanyak 86 orang, nilai r-tabel dapat diperoleh dari df (degree of freedom) = n-2, n merupakan jumlah responden. Maka df untuk penelitian ini adalah 84, dengan taraf signifikansi 5 % maka nilai r tabelnya yaitu 0.209.

Tabel 5.4 Hasil Uji Validitas Instrumen

Variabel Item r hitung r tabel Status

Kualitas Pengelolaan Barang Milik Daerah Y.1 0.544 0,209 Valid

Y.2 0.664 0,209 Valid Y.3 0.590 0,209 Valid Y.4 0.260 0,209 Valid Y.5 0.492 0,209 Valid Y.6 0.272 0,209 Valid Y.7 0.236 0,209 Valid Y.8 0.551 0,209 Valid Y.9 0.577 0,209 Valid Y.10 0.582 0,209 Valid Y.11 0.499 0,209 Valid Y.12 0.372 0,209 Valid Y.13 0.593 0,209 Valid Y.14 0.255 0,209 Valid Y.15 0.405 0,209 Valid

Kualitas Aparatur Daerah X1.1 0.511 0,209 Valid

X1.2 0.379 0,209 Valid X1.3 0.412 0,209 Valid X1.4 0.459 0,209 Valid X1.5 0.365 0,209 Valid X1.6 0.384 0,209 Valid X1.7 0.484 0,209 Valid

Kepatuhan Pada Regulasi X2.1 0.412 0,209 Valid

X2.2 0.581 0,209 Valid X2.3 0.293 0,209 Valid X2.4 0.653 0,209 Valid X2.5 0.637 0,209 Valid X2.6 0.561 0,209 Valid X2.7 0.758 0,209 Valid X2.8 0.467 0,209 Valid X2.9 0.489 0,209 Valid

Sistem Informasi Manajemen X3.1 0.488 0,209 Valid

X3.2 0.675 0,209 Valid X3.3 0.607 0,209 Valid X3.4 0.228 0,209 Valid X3.5 0.550 0,209 Valid X3.6 0.465 0,209 Valid X3.7 0.521 0,209 Valid X3.8 0.319 0,209 Valid

Lanjutan Tabel 5.4 Variabel Item Sig. (2-tailed) Α Status Komunikasi X4.1 0.560 0,209 Valid X4.2 0.299 0,209 Valid X4.3 0.423 0,209 Valid X4.4 0.540 0,209 Valid X4.5 0.413 0,209 Valid X4.6 0.530 0,209 Valid X4.7 0.306 0,209 Valid X4.8 0.385 0,209 Valid X4.9 0.402 0,209 Valid

Komitmen Pimpinan Z.1 0.605 0,209 Valid

Z.2 0.324 0,209 Valid Z.3 0.449 0,209 Valid Z.4 0.523 0,209 Valid Z.5 0.658 0,209 Valid Z.6 0.604 0,209 Valid Z.7 0.416 0,209 Valid

Sumber:hasil penelitian, 2016 (data diolah)

5.1.2.2 Uji r eliabilitas

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur, apakah alat pengukur yang digunakan dapat diandalkan dan konsisten. Suatu konstruk atau variabel dikatakan reliabel jika memiliki nilai cronbach alpha > 0,7 (Nunnally, 1994 dalam Ghozali, 2013: 48). Hasil uji reliabilitas instrumen penelitian ini dapat dilihat pada tabel 5.5.

Tabel 5.5 Hasil Uji Reliabilitas Instrumen

Variabel Cronbach’s Batas Reliabilitas Keterangan

Kualitas Pengelolaan Barang Milik

Daerah 0.835 0.7 Reliabel

Kualitas Aparatur Daerah 0.715 0.7 Reliabel

Kepatuhan Pada Regulasi 0.825 0.7 Reliabel

Sistem Informasi Manajemen 0.758 0.7 Reliabel

Komunikasi 0.748 0.7 Reliabel

Komitmen Pimpinan 0.777 0.7 Reliabel

Hasil pengujian seperti yang terlihat pada Tabel 5.5 menunjukkan bahwa nilai cronbach’s alpha untuk semua variabel lebih besar dari 0,6 maka dapat dinyatakan instrumen tersebut reliabel.

5.1.3. Uji Asumsi Klasik 5.1.3.1 Uji Normalitas

Pada uji normalitas dilakukan pengujian untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas bertujuan untuk melihat normal tidaknya data yang akan dianalisis melalui analisis grafik dan analisis statistik..

1. Analisis Grafik

Gambar 5.1 Grafik Histogram

Pada analisis grafik, pengujian dilakukan dengan melihat grafik histogram dan grafik normal p-p plot. Grafik histogram di atas menggambarkan pola distribusi yang seimbang dan normal. Hasil yang sama ditunjukkan pada grafik normal p-p plot, dimana terlihat titik-titik menyebar di sekitar garis diagonal dan penyebarannya mendekati garis diagonal. Kedua grafik pada gambar 5.1 dan 5.2 menunjukkan bahwa model regresi tidak menyalahi atau memenuhi asumsi normalitas.

2. Uji Statistik

Tabel 5.6 One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 86

Normal Parametersa,b Mean .0000000

Std. Deviation 4.41284409 Most Extreme Differences Absolute .085 Positive .047 Negative -.085 Kolgomorov-Smirnov Z .085

Asymp. Sig. (2-tailed) .178c

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction. Sumber:hasil penelitian, 2016 (data diolah)

Pengujian data menggunakan One Sample Kolmogorov-Smirnov Test

dengan melihat tingkat signifikansi sebesar 5%. Dasar pengambilan keputusan pada uji normalitas yaitu dengan melihat probabilitas asymp.sig (2-tailed) yang lebih besar dari 0,05 maka data dapat dikatakan berdistribusi normal dan jika

Tampak pada tabel 5.6 hasil pengujian menunjukkan besarnya nilai Kolmogorov-Smirnov adalah 0.085 dan signifikan. pada 0,178. Dengan demikian dapat disimpulkan bahwa melalui analisis statistic terbukti data resiadual berdistribusi normal dan konsisten dengan hasil uji atau analisis sebelumnya.

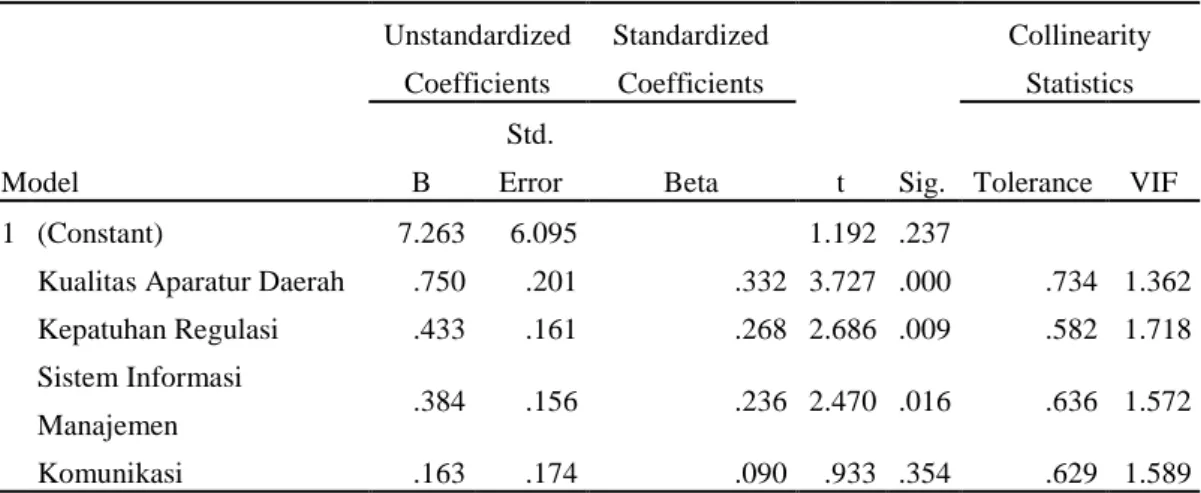

5.1.3.2. Uji Multikolinearitas

Pengujian terhadap multikolinearitas dalam penelitian ini dilakukan dengan melihat besaran VIF (varians inflation factor) dan nilai tolerance. Hasil pengujian multikolinearitas dapat dilihat pada tabel 5.7.

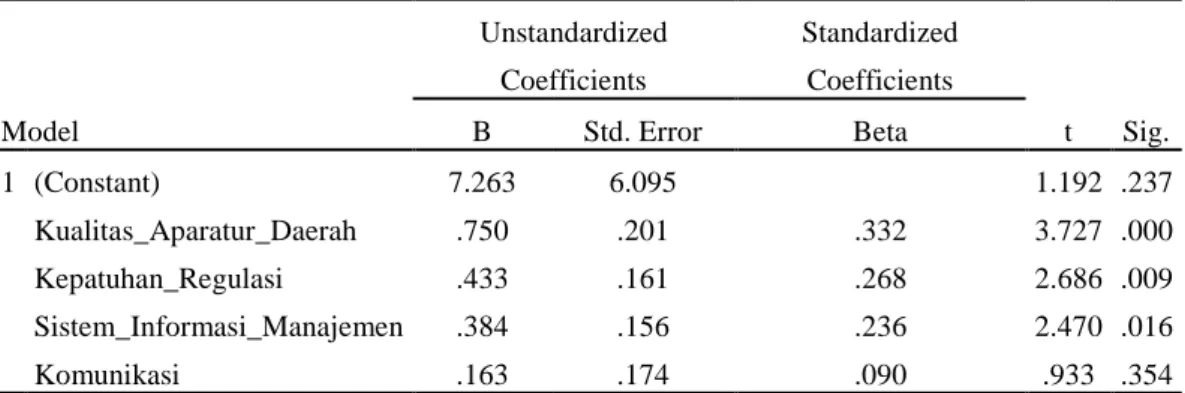

Tabel 5.7 Pengujian Multikolinearitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 7.263 6.095 1.192 .237

Kualitas Aparatur Daerah .750 .201 .332 3.727 .000 .734 1.362

Kepatuhan Regulasi .433 .161 .268 2.686 .009 .582 1.718

Sistem Informasi

Manajemen .384 .156 .236 2.470 .016 .636 1.572

Komunikasi .163 .174 .090 .933 .354 .629 1.589

a. Dependent Variable: Kualitas Pengelolaan Barang Milik Daerah Sumber:hasil penelitian, 2016 (data diolah)

Dari tabel 5.7 dapat disimpulkan bahwa tidak terjadi multikolinearitas karena nilai VIF masing-masing variabel tidak lebih besar dari 10, dan nilai tolerance tidak kurang dari 0,10.

5.1.3.3. Uji Heterokedastisitas

Pengujian heteroskedastisitas dalam penelitian ini dilakukan dengan uji glejser yang dilakukan dengan meregres nilai absolut residual terhadap variabel independen.

Tabel. 5.8Uji Heteroskedastisitas Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 6.313 4.130 1.528 .130 Kualitas_Aparatur_Daerah -.028 .136 -.027 -.208 .836 Kepatuhan_Regulasi .001 .109 .002 .013 .990 Sistem_Informasi_Manajemen -.040 .105 -.052 -.377 .707 Komunikasi -.031 .118 -.037 -.265 .792

Sumber:hasil penelitian, 2016 (data diolah)

Berdasarkan pada tabel 5.8, hasil uji heteroskedastisitas dengan menggunakan uji Glejser diperoleh nilai signifikansi dari masing-masing variabel

independen lebih besar dari tingkat kepercayaan (α) sebesar 0,05. Hal ini

menunjukkan bahwa dalam model regresi tidak ada gejala heteroskedastisitas artinya varians dari residual satu pengamatan ke pengamatan yang lain tetap (homoskedastisitas).

5.1.4. Pengujian Hipotesis Penelitian 5.1.4.1. Pengujian hipoteis pertama (H1)

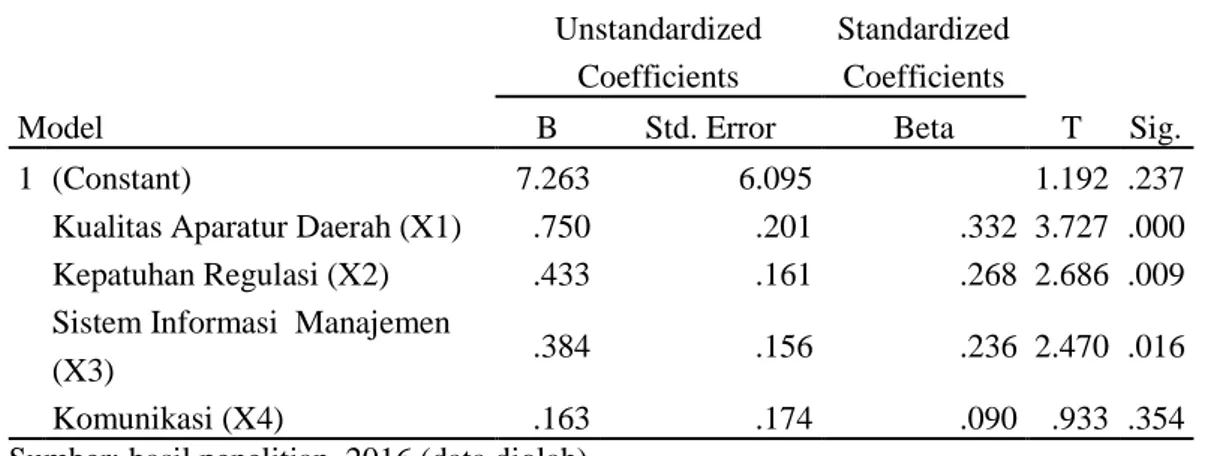

Pengujian hipotesis dilakukan setelah diperoleh kesimpulan dari pengujian asumsi klasik bahwa model telah dapat digunakan untuk pengujian hipotesis, dalam hal ini dengan analisa regresi berganda. Adapun hipotesis yang akan diuji adalah pengaruh kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen, dan komunikasi secara simultan dan parsial terhadap kualitas pengelolaan barang milik daerah. Hasil pengujian hipotesis dapat dilihat pada Tabel 5.9.

Tabel 5.9 Hasil Pengujian Hipotesis Pertama

Sumber: hasil penelitian, 2016 (data diolah)

Berdasarkan tabel 5.9 dapat, maka persamaan regresi untuk penelitian ini adalah:

Y = 7,263 + 0,750X1 + 0,433X2 + 0,384X3 + 0,163X4

Variabel X1, X2, X3, dan X4, memiliki koefisien regresi yang positif. Hal ini

berarti bahwa kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen, dan komunikasi semakin meningkat, maka akan semakin meningkat pula kualitas pengelolaan barang milik daerah.

Dari persamaan regresi linear di atas dapat dijelaskan bahwa : 1. Konstanta (a)

Nilai konstanta sebesar 7,263 berarti jika variabel independen dianggap nol (0) maka nilai variabel kualitas pengelolaan barang milik daerah akan bertambah sebesar 7,263.

2. Kualitas aparatur daerah (X1) terhadap kualitas pengelolaan barang milik

daerah (Y)

Nilai koefisien kualitas aparatur daerah sebesar positif 0,750 berarti setiap kenaikan nilai kualitas aparatur daerah sebesar satu satuan maka nilai variabel

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 7.263 6.095 1.192 .237

Kualitas Aparatur Daerah (X1) .750 .201 .332 3.727 .000

Kepatuhan Regulasi (X2) .433 .161 .268 2.686 .009

Sistem Informasi Manajemen

(X3) .384 .156 .236 2.470 .016

kualitas pengelolaan barang milik daerah akan bertambah sebesar 0,750 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

3. Kepatuhan pada regulasi (X2) terhadap kualitas pengelolaan barang milik

daerah (Y)

Nilai koefisien kepatuhan pada regulasi sebesar positif 0,433 berarti setiap kenaikan nilai variabel kepatuhan pada regulasi sebesar satu satuan maka nilai variabel kualitas pengelolaan barang milik daerah akan bertambah sebesar 0,433 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap. 4. Sistem informasi manajemen (X3) terhadap kualitas pengelolaan barang

milik daerah (Y)

Nilai koefisien sistem informasi manajemen sebesar positif 0,384 berarti setiap kenaikan nilai variabel sistem informasi manajemen sebesar satu satuan maka nilai variabel kualitas pengelolaan barang milik daerah akan bertambah sebesar 0,384 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

5. Komunikasi (X4) terhadap kualitas pengelolaan barang milik daerah (Y)

Nilai koefisien komunikasi sebesar positif 0,163 berarti setiap kenaikan nilai variabel komunikasi sebesar satu satuan maka nilai variabel kualitas pengelolaan barang milik daerah akan bertambah sebesar 0,163 dengan asumsi variabel independen yang lain dalam model regresi adalah tetap.

Berdasarkan model persamaan hipotesis pertama di atas dilaksanakan uji koefisien , determinasi (Adjusted R2) , Uji signifikansi simultan (Uji statistik F) dan Uji signifikansi parameter individual (Uji statistik t)

1. Uji koefisien determinasi (Adjusted R2)

Tabel 5.10 Hasil Analisis Koefisien Determinasi Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 0.727a 0.529 0.506 4.52049

a. Predictors: (Constant), Komunikasi, Kualitas_Aparatur_Daerah, Sistem_Informasi_Manajemen, Kepatuhan_Regulasi

Sumber: hasil penelitian, 2016 (data diolah)

Pada tabel 5.10 diketahui nilai R sebesar 0,727 hal ini menunjukkan variabel yakni kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen, dan komunikasi sebagai variabel independen memiliki hubungan yang kuat sebesar 72,7 % dengan variabel kualitas pengelolaan barang milik daerah sebagai variabel dependen. Nilai adjusted R2 atau koefisien determinasi digunakan untuk mengetahui kemampuan variabel bebas untuk berkontribusi terhadap variabel tetapnya. Nilai adjusted R2 sebesar 0,506 menunjukkan bahwa variabel independen yakni kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen, dan komunikasi secara bersama-sama mampu menjelaskan 50,6% variabel kualitas pengelolaan barang milik daerah, sedangkan sisanya sebesar 49,4% dijelaskan oleh variabel lainnya di luar model penelitian ini.

2. Uji Statistik F

Hasil pengujian statistik F untuk melihat pengaruh secara simultan kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen dan komunikasi terhadap kualitas pengelolaan barang milik daerah.

Tabel 5.11 Uji Statistik F ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 1859.337 4 464.834 22.747 .000b

Residual 1655.221 81 20.435

Total 3514.558 85

a. Dependent Variable: Kualitas Pengelolaan BMD

b. Predictors: (Constant), Komunikasi, Kualitas_Aparatur_Daerah, Sistem_Informasi_Manajemen, Kepatuhan_Regulasi

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Kriteria pengambilan keputusan menggunakan nilai signifikansi F pada taraf nyata 5 %. Dari tabel 5.11 diatas, diperoleh nilai F hitung 22,747 lebih besar dari nilai F tabel 2,483 dan nilai signifikansi sebesar 0,000 yang lebih kecil dari α = 0,05 maka menerima H1. Sehingga dapat disimpulkan secara simultan variabel kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen, dan komunikasi berpengaruh signifikan terhadap variabel kualitas pengelolaan barang milik daerah.

3. Uji Statistik t

Tabel 5.12 Uji Statistik t

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Kriteria pengambilan keputusan menggunakan nilai signifikasi t pada taraf nyata 5%. Berdasarkan hasil pengujian pada tabel 5.17 maka secara parsial pengaruh masing-masing variabel independen terhadap variabel dependen diuraikan sebagai berikut :

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 7.263 6.095 1.192 .237 Kualitas_Aparatur_Daerah .750 .201 .332 3.727 .000 Kepatuhan_Regulasi .433 .161 .268 2.686 .009 Sistem_Informasi_Manajemen .384 .156 .236 2.470 .016 Komunikasi .163 .174 .090 .933 .354

1. Variabel kualitas aparatur daerah (X1) memiliki tingkat signifikansi sebesar 0.000 yang lebih kecil dari α = 0,05 dan nilai t hitung sebesar 3,727 lebih besar dari t tabel 1,988 dan koefisien regresi bernilai positif maka menerima H1, sehingga dapat disimpulkan bahwa variabel kualitas aparatur daerah berpengaruh positif signifikan terhadap variabel kualitas pengelolaan barang milik daerah.

2. Variabel kepatuhan pada regulasi (X2) memiliki tingkat signifikansi sebesar 0.009 yang lebih kecil dari α = 0,05 dan nilai t hitung sebesar 2,686 lebih besar dari t tabel 1,988 dan koefisien regresi bernilai positif maka menerima H1, sehingga dapat disimpulkan bahwa variabel kepatuhan pada regulasi berpengaruh positif signifikan terhadap variabel kualitas pengelolaan barang milik daerah.

3. Variabel sistem informasi manajemen (X3) memiliki tingkat signifikansi sebesar 0.016 yang lebih kecil dari α = 0,05 dan nilai t hitung sebesar 2,470 lebih besar dari t tabel 1,988 dan koefisien regresi bernilai positif maka menerima H1, sehingga dapat disimpulkan bahwa variabel sistem informasi manajemen berpengaruh positif signifikan terhadap variabel kualitas pengelolaan barang milik daerah.

4. Variabel komunikasi (X4) memiliki tingkat signifikansi sebesar 0.354 yang lebih besar dari α = 0,05 dan nilai t hitung sebesar 0,933 lebih kecil dari t tabel 1,988 dan koefisien regresi bernilai positif, maka tidak dapat menerima H1. Dapat disimpulkan bahwa variabel kominikasi tidak berpengaruh terhadap kualitas pengelolaan barang milik daerah.

5.1.4.2. Pengujian Hipotesis Kedua

Pengujian hipotesis kedua ini menggunakan analisis regresi berganda dengan uji residual. Penggunaan variabel moderating ini dimaksudkan untuk membuktikan hipotesis bahwa variabel komitmen pimpinan dapat memoderasi hubungan antara variabel kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen, dan komunikasi dengan variabel kualitas pengelolaan barang milik daerah. Hasil persamaan residual dalam penelitian ini dapat dilihat pada tabel 5.13

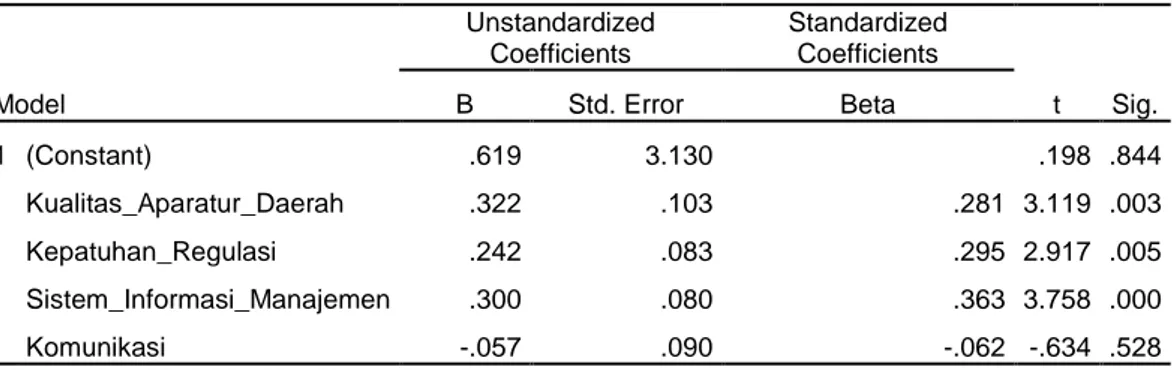

Tabel 5.13 Hasil Pengujian Regresi Hipotesis Kedua Coefficientsa

a. Dependent Variable: Komitmen_Pimpinan

Berdasarkan tabel 5.13 dapat, maka persamaan regresi untuk hipotesis kedua yang digunakan adalah:

Z = 0,619 + 0,322X1 + 0,242X2 + 0,3X3 - 0,057X4 …………. (1)

Model persamaan hipotesis kedua di atas bertujuan untuk mendapatkan nilai residual dari variabel moderating. Nilai residual dari model (1) digunakan sebagai variabel independen pada model (2). Dari hasil uji model (2) akan diperoleh kesimpulan apakah variabel komitmen pimpinan bisa dikatakan variabel moderating atau tidak. Sebuah variabel bisa dikatakan sebagai variabel moderating apabila nilai signifikan lebih kecil dari nilai α = 0,05 dan memiliki nilai koefisien yang negatif.

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .619 3.130 .198 .844 Kualitas_Aparatur_Daerah .322 .103 .281 3.119 .003 Kepatuhan_Regulasi .242 .083 .295 2.917 .005 Sistem_Informasi_Manajemen .300 .080 .363 3.758 .000 Komunikasi -.057 .090 -.062 -.634 .528

Tabel 5.14 Hasil Uji Residual Coef ficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.004 1.640 3.052 .003 Kualitas_Pengelolaan_BMD -.053 .026 -.220 -2.062 .042 a. Dependent Variable:ABS_RES2

Hasil uji residual pada tabel 5.14 maka model uji residual dapat diformulasikan dalam bentuk persamaan sebagai berikut :

|e| = 5,004 – 0,053 Y ……….. (2)

Berdasarkan hasil uij residual yang dilakukan diketahui bahwa tingkat signifikansi Kualitas Pengelolaan BMD sebesar 0,042 lebih kecil dari α = 0,05 dan koefisien regresi yang bernilai -0,053 sehingga dapat disimpulkan bahwa variabel komitmen pimpinan merupakan variabel moderating yang dapat memoderasi hubungan antara kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen, dan komunikasi dengan variabel kualitas pengelolaan barang milik daerah.

5.2. Pembahasan Hasil Penelitian

5.2.1 Pengaruh kualitas aparatur daerah terhadap kualitas pengelolaan barang milik daerah

Pengujian pengaruh variabel kualitas aparatur daerah terhadap variabel kualitas pengelolaan barang milik daerah menggunakan uji t dan diperoleh hasil nilai t hitung sebesar 3,727lebih besar dari t tabel 1,988 dan tingkat signifikansi sebesar 0.000 yang lebih kecil dari α = 0,05 dan koefisien regresi sebesar positif 0,750 sehingga dapat disimpulkan bahwa variabel kualitas aparatur daerah

berpengaruh positif signifikan terhadap variabel kualitas pengelolaan barang milik daerah. Hal ini menunjukkan bahwa dengan adanya kualitas aparatur daerah akan meningkatkan kualitas pengelolaan barang milik daerah. Hasil penelitian ini konsisten dengan hasil penelitian lain terkait kualitas pengelolaan barang milik daerah, seperti hasil penelitian Inayah (2010) menunjukkan bahwa faktor kualitas staf yang menjadi pelaksana pengelola barang milik daerah akan mempengaruhi

efektivitas implementasi kebijakan pengelolaan aset daerah.

Begitu juga dengan hasil penelitian Darno (2012) dan Haryanto (2013)

menemukan bukti empiris adanya pengaruh kemampuan sumber daya manusia

terhadap kualitas laporan barang kuasa pengguna. Namun penelitian ini bertolak

belakang dengan penelitian Azhar (2013), yang menunjukkan bahwa kualitas aparatur daerah tidak berpengaruh terhadap manajemen aset dikarenakan banyak pengurus barang yang belum memenuhi syarat pendidikan tertentu, kurangnya sosialisasi terhadap pengelola barang, pengurus barang tidak mengetahui tugas dan fungsinya terkait dengan pengelolaan barang milik daerah, dan peraturan daerah tentang pengelolaan barang milik daerah belum disusun secara rinci dan disesuaikan dengan kondisi daerah dalam mengatur pengelolaan barang milik daerah di Pemerintah Kota Banda Aceh.

5.2.2. Pengaruh kepatuhan pada regulasi terhadap kualitas pengelolaan barang milik daerah

Pengujian pengaruh variabel kepatuhan pada regulasi terhadap variabel kualitas pengelolaan barang milik daerah menggunakan uji t dan diperoleh hasil

nilai t hitung sebesar 2,686 lebih besar dari t tabel 1,988 dan tingkat signifikansi sebesar 0,009 yang lebih kecil dari α = 0,05. Hal ini menunjukkan bahwa variabel kepatuhan pada regulasi berpengaruh signifikan terhadap variabel kualitas pengelolaan barang milik daerah pada SKPD Pemerintah Kota Tebing Tinggi. Kepatuhan pada regulasi dalam pengelolaan barang milik daerah merupakan pelaksanaan dari azas kepastian hukum dan agar implementasi suatu kebijakan pengelolaan barang milik daerah berhasil secara efektif dan efisien, para pelaksana (implementors) harus mengetahui apa yang harus dilakukan dan mempunyai kemampuan untuk melakukan kebijakan itu.

Pengaruh kepatuhan pada regulasi secara parsial berpengaruh signifikan terhadap kualitas pengelolaan barang milik daerah dimungkinkan karena Pemerintah Kota Tebing Tinggi telah menerbitkan Peraturan Walikota Tebing Tinggi Nomor 12 tahun 2013 tentang Pengelolaan Barang Milik Daerah yang memuat pedoman tata tertib administrasi dalam pengelolaan barang milik daerah di Pemerintah Kota Tebing Tinggi. Selain itu juga pada Peraturan Walikota Tebing Tinggi Nomor 23 Tahun 2015 tentang Kebijakan Akuntansi Kota Tebing Tinggi, memuat kebijakan akuntansi aset tetap yang mengatur perlakuan akuntansi untuk aset tetap meliputi pengakuan, penentuan nilai tercatat, serta penentuan dan perlakuan akuntansi atas penilaian kembali dan penurunan nilai tercatat aset tetap batasan jumlah kapitalisasi perolehan awal aset tetap.

Pengaruh kepatuhan pada regulasi secara parsial berpengaruh signifikan terhadap kualitas pengelolaan barang milik daerah sesuai dengan penelitian terdahulu dari Azhar (2013) yang membuktikan adanya pengaruh yang signifikan antara regulasi dengan manajemen aset daerah, karena regulasi merupakan alat

bagi aparatur dalam menjalankan tugas dan fungsinya untuk mendukung pelaksanaan manajemen aset daerah. Menurut Nancy (2015), diperlukan sikap para impelementor yang konsisten bertanggung jawab dalam mendukung pencapaian sebuah kebijakan pengelolaan barang milik daerah, karena sikap ini menjadi sangat penting untuk menentukan berhasil tidaknya sebuah impelementasi kebijakan.

5.2.3. Pengaruh sistem informasi manajemen terhadap kualitas pengelolaan barang milik daerah

Pengujian pengaruh variabel sistem informasi manajemen terhadap kualitas pengelolaan barang milik daerah menggunakan uji t dan diperoleh hasil nilai t hitung sebesar 2,47 lebih besar dari t tabel 1,988 dan tingkat signifikansi sebesar 0,016 yang lebih kecil dari α = 0,05. Hal ini menunjukkan bahwa variabel sistem informasi manajemen berpengaruh positif signifikan terhadap variabel kualitas pengelolaan barang milik daerah pada SKPD Pemerintah Kota Tebing Tinggi. Hal ini terjadi dikarenakan Kota Tebing Tinggi telah menggunakan SIMDA-BMD sesuai pasal 30 pada Peraturan Walikota Tebing Tinggi Nomor 12 tahun 2013 tentang Pengelolaan Barang Milik Daerah. Aplikasi SIMDA-BMD digunakan untuk memudahkan pendaftaran dan pencatatan serta pelaporan barang milik daerah secara akurat dan cepat. Program aplikasi ini digunakan untuk pengelolaan barang daerah meliputi perencanaan, pengadaan, penatausahaan, penghapusan dan akuntansi barang daerah. Akuntansi barang daerah terdiri dari daftar barang yang masuk Neraca (intracomptable), daftar barang extra comptable, lampiran neraca, daftar penyusutan aset tetap, dan daftar aset lainnya

(barang rusak berat), serta rekapitulasi barang per SKPD yang dibutuhkan dalam penyusunan laporan keuangan daerah.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Darno (2012) dan Haryanto (2013) yang menunjukkan bahwa adanya pengaruh yang

signifikan antara pemanfaatan teknologi informasi terhadap kualitas pelaporan

aset daerah. Juga sejalan dengan penelitian Azhar (2013) yang menyatakan bahwa sistem informasi berpengaruh signifikan terhadap manajemen aset pada Kota Banda Aceh. Aplikasi SIMDA-BMD merupakan program aplikasi yang digunakan untuk pengelolaan barang daerah meliputi perencanaan, pengadaan,

penatausahaan, penghapusan dan akuntansi barang daerah. Menurut Yusuf (2010:

189), agar penarikan informasi menjadi lebih cepat,akurat dan dapat

dipertanggungjawabkan, diperlukan suatu sistem informasi yang dapat

menggantikan pekerjan manual menjadi pekerjaan yang dikerjakan secara

elektronik yaitu dengan Sistem Informasi Manajemen Barang Milik Daerah

(SIMDA-BMD) untuk memudahkan pendaftaran dan pencatatan serta pelaporan

barang milik daerah secara akurat dan cepat.

5.2.4. Pengaruh komunikasi terhadap kualitas pengelolaan barang milik daerah

Pengujian pengaruh variabel komunikasi terhadap kualitas pengelolaan barang milik daerah menggunakan uji t dan diperoleh hasil nilai t hitung sebesar 0,933 lebih kecil dari t tabel 1,988 dan tingkat signifikansi variabel komunikasi sebesar 0,354 yang lebih kecil dari α = 0,05. Hal ini menunjukkan bahwa variabel komunikasi tidak berpengaruh terhadap variabel kualitas pengelolaan barang

milik daerah. Komunikasi formal yang terjadi di antara pelaksana pengelolaaan barang milik daerah merupakan komunikasi formal yang melalui garis kewenangan yang telah ditetapkan. Dari kewenangan ini bisa menyediakan saluran-saluran prosedur kerja, instruksi, dan gagasan dan umpan balik mengenai pelaksanaan pekerjaan bawahan disampaikan ke bawah dari pimpinan yang lebih tinggi ke karyawan di bawahnya. Komunikasi formal juga menetapkan saluran komunikasi ke atas berlangsung, dimana bawahan bisa menyampaikan permasalah pekerjaannya dengan atasan, ide-ide, sikap dan perasaan mereka sendiri. Sehingga variabel komunikasi sangat diperlukan dalam pengelolaan barang milik daerah.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Inayah (2010) menunjukkan adanya pengaruh signifikan antara variabel komunikasi dalam memengaruhi implementasi kebijakan pengelolaan barang milik daerah Kota Tanggerang. Namun penelitian Munaim menunjukkan bahwa salah satu faktor penghambat implementasi kebijakan pengelolaan barang milik daerah di Pemerintah Provinsi Nusa Tenggara Barat adalah karena minimnya koordinasi di internal Satuan Kerja Perangkat Daerah (SKPD) antara penyusun laporan keuangan dengan pengurus barang selaku pelaksana teknis pengelolaan barang milik daerah.

Pada Pemerintahan Kota Tebing Tinggi variabel komunikasi tidak berpengaruh terhadap kualitas pengelolaan barang milik daerah dimungkinkan karena kurangnya kelancaran aspek transmisi dan koordinasi pada pelaksana pengelolaan barang milik daerah pada setiap SKPD. Aspek transmisi dan aspek koordinasi masih terkendala dimungkinkan karena belum maksimalnya proses rekonsiliasi antara pengurus/ penyimpan barang dengan pejabat penatausahaan

keuangan di setiap SKPD pada Pemerintah Kota Tebing Tinggi serta belum terdapat jadwal pertemuan atau rapat secara berkala terkait dengan pelaksanaan pengelolaan barang milik daerah di setiap SKPD untuk membahas secara internal permasalahan-permasalan yang dihadapi pengurus/ penyimpan barang di setiap SKPD tersebut.

5.2.5. Pengaruh komitmen pimpinan sebagai variabel moderasi terhadap kualitas pengelolaan barang milik daerah

Pada hasil penelitian ini, komitmen pimpinan merupakan variabel moderating yang mampu memoderasi hubungan antara kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen dan komunikasi dengan kualitas pengelolaan barang milik daerah. Hal ini dapat dilihat dari hasil uji residual pada tabel 5.14. Komitmen pimpinan mampu memoderasi hubungan kualitas aparatur daerah dengan kualitas pengelolaan barang milik daerah, dan hal ini sejalan dengan yang dikemukakan oleh Yusuf (2010: 47), bahwa pengelolaan barang milik daerah selain membutuhkan kompetensi sumber daya manusia yang memadai, juga sangat memerlukan komitmen pimpinan untuk mendorong aparat

di bawahnya agar mencapai visi dan misi yang telah ditetapkan. Pimpinan SKPD

wajib menciptakan kriteria yang memadai tentang pendidikan dan pengalaman dalam mengisi posisi pengurus/penyimpan barang di lingkungan SKPD dan pimpinan SKPD wajib memfasilitasi pengurus/ penyimpan barang untuk mengikuti pendidikan dan pelatihan sesuai dengan ketentuan.

Komitmen pimpinan memoderasi hubungan kepatuhan pada regulasi dengan kualitas pengelolaan barang milik daerah, dan hal ini sejalan dengan Hal ini

bertentangan dengan hasil penelitian Munaim (2012), bahwa adanya komitmen pimpinan dalam pelaksanaan peraturan dan petunjuk teknis pelaksanaan pengelolaan barang milik daerah merupakan faktor pendukung terlaksananya

kebijakan pengelolaan barang milik daerah di setiap SKPD pada Pemerintah

Provinsi Nusa Tenggara Barat.

Komitmen pimpinan memoderasi hubungan sistem informasi manajemen dengan kualitas pengelolaan barang milik daerah. Menurut Yusuf (2010: 190), keberhasilan suatu organisasi menggunakan teknologi informasi sangat bergantung pada sumber daya manusia yang mengoperasikannya, dan komitmen pimpinan dibutuhkan untuk melaksanakan investasi sumber daya dalam bidang pelaksanaan penggunaan teknologi informasi agar menyediakan peralatan dari hardware,software dan jaringan yang memadai untuk kelancaran proses penatausahaan barang milik daerah.

Komitmen pimpinan dapat memoderasi hubungan komunikasi dengan kualitas pengelolaan barang milik daerah, hal ini sejalan dengan penelitian

Pasaribu (2008), bahwa komitmen pimpinan yang didukung oleh semua anggota organisasi secara berkelanjutan, akan memberikan dukungan terhadap perubahan penerapan kualitas manajemen kearah yang lebih baik. Para pimpinan berperan penting mengkomunikasikan aktivitas organisasi yang akan dilaksanakan sesama, demikian juga yang harus diteruskan kepada bawahan. Komunikasi yang terjadi diantara para pimpinan maupun kepada bawahan, sangat dipengaruhi oleh persepsi masing-masing pimpinan tersebut tentang informasi mengenai kualitas manajemen yang diterima dari atasannya.

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada Bab V, maka dapat disimpulkan sebagai berikut :

1. Kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen dan komunikasi berpengaruh positif signifikan terhadap kualitas pengelolaan barang milik daerah pada SKPD Pemerintah Kota Tebing Tinggi secara simultan. Artinya ketika aparatur daerah berkualitas, kepatuhan regulasi tinggi, sistem informasi manajemen berjalan baik dan komunikasi baik maka secara simultan variabel-variabel tersebut akan mampu meningkatkan kualitas pengelolaan barang milik daerah. Secara parsial variabel kualitas aparatur daerah, kepatuhan pada regulasi, sistem infomrasi manajemen berpengaruh positif signifikan terhadap kualitas pengelolaan barang milik daerah pada SKPD Pemerintah Kota Tebing Tinggi. Sedangkan variabel komunikasi secara parsial tidak berpengaruh terhadap kualitas pengelolaan barang milik daerah pada SKPD Pemerintah Kota Tebing Tinggi dimungkinkan karena kurangnya kelancaran aspek transmisi dan koordinasi pada komunikasi pengurus/ penyimpan barang dengan pihak-pihak berkepentingan lainnya terkait pengelolaan barang milik daerah di SKPD Pemerintah Kota Tebing Tinggi terutama dalam bentuk rekonsiliasi dan sosialisasi.

2. Komitmen Pimpinan mampu memoderasi hubungan antara kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen dan komunikasi dengan kualitas pengelolaan barang milik daerah pada SKPD Pemerintah Kota Tebing Tinggi.

6.2. Keterbatasan Penelitian

1. Penelitian ini hanya membahas beberapa variabel-variabel yang diperkirakan berpengaruh terhadap kualitas pengelolaan barang milik daerah, yaitu faktor kualitas aparatur daerah, kepatuhan pada regulasi, sistem informasi manajemen dan komunikasi. Sedangkan secara obyektif masih terdapat faktor lain yang mendukung kualitas pengelolaan barang milik daerah.

2. Penelitian ini menggunakan kuesioner, sehingga kemungkinan ada bias dari jawaban responden yang kurang cermat, menjawab asal-asalan dan menjawab setiap pertanyaan tidak terlepas dari persepsi masing-masing responden dan bersifat subjektif.

6.3. Saran

Berdasarkan kesimpulan dan keterbatasan penelitian maka disarankan kepada:

1. Peneliti selanjutnya yang ingin meneliti tentang kualitas pengelolaan barang milik daerah disarankan dapat menambahkan variabel-variabel lainnya yang berhubungan dengan kualitas pengelolaan barang milik daerah misalnya struktur birokrasi dan motivasi.

2. Peneliti selanjutnya diharapkan selain menerapkan metode survei melalui penyebaran angket/kuesioner juga melakukan wawancara untuk mendapatkan informasi tambahan.

3. Pemerintah Kota Tebing Tinggi, agar komunikasi antara pelaksana teknis pengelola barang milik daerah dengan pihak-pihak yang terkait sehubungan dengan pengelolaan barang milik daerah bisa berjalan dengan baik, maka kepada Pemerintah Kota Tebing Tinggi disarankan untuk mengadakan pelaksanaan rekonsiliasi secara berkala antara PPK-SKPD dengan pengurus/ penyimpan barang agar diperoleh data barang milik daerah yang akurat dan akan lebih baik lagi, jika Pemerintah Kota Tebing Tinggi menyusun dan menerbitkan SOP pelaksanaan rekonsiliasi di setiap SKPD Pemerintah Kota Tebing Tinggi. Selain itu setiap SKPD hendaknya membuat jadwal pertemuan atau rapat secara berkala terkait dengan pelaksanaan pengelolaan barang milik daerah untuk membahas secara internal permasalahan-permasalan yang dihadapi pengurus/ penyimpan barang di SKPD tersebut.