LAPORAN TUGAS AKHIR

PERBANDINGAN PELAPORAN SURAT PEMBERITAHUAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI SECARA MANUAL

DAN ELEKTRONIK (E-FILING) DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

OLEH

NAMA : WIDYA PARAMITHA NIM : 152600015

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN 2018

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang senantiasa memberikan berkat limpahan rahmat dan karunia-Nya berupa kesehatan dan keselamatan serta pengetahuan, kemampuan dan senantiasa memberikan petunjuk kepada penulis sehingga dapat menyelesaikan Laporan Tugas Akhir dengan judul “Perbandingan Pelaporan Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Orang Pribadi Secara Manual Dan Elektronik (E-Filling) di Kantor Pelayanan Pajak Pratama Medan Barat” ini dengan guna memenuhi salah satu syarat kelulusan untuk menyelesaikan Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial Dan Politik Universitas Sumatera Utara.

Dalam penyesaian Tugas Akhir ini penulis telah banyak menerima bantuan moril, dorongan dan material serta bimbingan maupun informasi dari berbagai pihak yang sangat berperan aktif mulai dari tahap awal hingga sampai selesainya Tugas Akhir ini untuk itu saya dengan kerendahan hati penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Muryanto Amin S.Sos, M.Si selaku Dekan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara

2. Bapak Drs. Rasudyn Ginting, M.Si selaku ketua Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

3. Bapak Drs. Kariono, M.Si selaku sekretaris Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

4. Ibu Dra. Dara Aisyah, M.Si, Ph.D selaku Dosen Pembimbing Tugas Akhir yang telah banyak membantu penulis melalui arahan, masukan, kritikan dan perbaikan.

5. Bapak dan Ibu Staff Pengajar di Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang memberi ilmu pengetahuan selama masa perkuliahan.

6. Kepada Pegawai Kantor Pelayanan Pajak Pratama Medan Barat yaitu Sub Bagian Umum dan Bagian Pengolahan Data dan Informasi yang telah membantu dalam pengerjaan Tugas Akhir ini.

7. Kedua orang tua saya Syamsul Bahri dan Sulpiana, dan juga kepada abang saya Jamaluddin Ahmad yang sudah mendoakan, memberikan motivasi dan memberikan dukungan moril dan materil, sehingga saya dapat menyelesaikan tugas akhir ini.

8. Irsyad Afif yang sudah mendoakan, selalu memberikan dorongan dan semangat untuk saya dapat menyelesaikan tugas akhir ini.

9. Josephine Mey Sitorus, Amd sebagai sahabat yang telah membantu saya dalam pengerjaan tugas akhir ini.

10. Teman – teman saya, Bella Ramadhany, Devita Khadizah Noor, Dita Karina A, Dyah Sativa Saragih, Icha Ardeliany, dan Tantri Burhan yang membantu dan memberi semangat untuk menyelesaikan tugas akhir ini.

11. Teman – teman kelas A 2015 yang banyak memberikan motivasi saya untuk menyelesaikan tugas akhir ini.

12. Dan seluruh teman – teman seperjuangan D III Administrasi Perpajakan Stambuk 2015.

Akhir kata, penulis harap semoga proposal ini dapat membantu dan bermanfaat bagi semua pihak.

Medan, Agustus 2018 Penulis

Widya Paramitha Nim: 152600015

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Batasan Masalah... 3

C. Tujuan dan Manfaat ... 3

D. Uraian Teoritis ... 5

E. Metodologi Penelitian ... 13

F. Sistematika Penulisan Laporan Tugas Akhir ... 14

BAB II GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT... 16

A. Sejarah Kantor Pelayanan Pajak Pratama Medan Barat. ... 16

B. Visi dan Misi Kantor Pelayanan Pajak Medan Barat ... 18

C. Motto, Janji dan Maklumat Pelayanan Kantor Pelayanan Pajak Pratama Medan Barat ... 18

D. Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat ... 19

E. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat .. 19

F. Uraian Tugas dan Fungsi ... 20

BAB III GAMBARAN DATA ... 31

BAB IV ANALISA DATA DAN EVALUASI DATA ... 37

A. Perbandingan Perkembangan Jumlah Pelaporan SPT Tahunan... 37

B. Perbedaan Sistem Pelaporan Manual dan Elektronik ... 37

C. Strategi KPP Untuk Peningkatan Jumlah Wajib Pajak dalam Pelaporan SPT ... 41

BAB V PENUTUP A. Kesimpulan ... 42

B. Saran ... 42

DAFTAR TABEL Tabel 2.1 ... 30

Tabel 3.1 ... 33

Tabel 3.2 ... 34

Tabel 3.3 ... 35

Tabel 3.4 ... 35

DAFTAR PUSTAKA

BAB I PENDAHULUAN A. Latar Belakang

Direktorat Jenderal Pajak berusaha untuk meningkatkan penerimaan pendapatan pajak dengan memberikan pelayanan yang prima kepada para wajib pajak dengan melakukan inovasi – inovasi dalam pelayanannya. Di dalam era teknologi informasi yang berkembang saat ini, inovasi telah menyentuh berbagai aspek di sektor pemerintahan untuk memberi kemudahan agar data yang diperoleh dapat diproses lebih cepat dan lebih efisien. (Setyati, 2017)

Salah satu kemudahan dengan perkembangan teknologi informasi dalam sektor pemerintahan adalah dalam bidang perpajakan. Adanya teknologi informasi yang memadai dan pelaporan yang lebih mudah dari pada manual diharapakn semakin banyak wajib pajak yang akan membayar pajak. DJP mengeluarkan Keputusan Direktur Jenderal Pajak Nomor KEP-88/PJ/2004 tanggal 14 Mei 2004 tentang Penyampaian Surat Pemberitahuan secara Elektronik (e-Filling) sebagaimana diubah Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2015, diharapkan wajib pajak semakin banyak dalam membayar pajak.

Sejalan dengan reformasi perpajakan (tax reform) tahun 1983 yang menghasilkan perubahan yang mendasar pada sistem dan mekanisme pemungutan pajak (dari official assessment menjadi self assessment system) dimana dalam hal ini Wajib Pajak lah yang harus aktif dalam melaksanakan kewajiban perpajakan, mulai dari mendaftarkan diri sebagai Wajib Pajak, menghitung,

2

memperhitungkan, membayar serta melaporkan pajaknya dengan menggunakan Surat Pemberitahuan (SPT). SPT adalah sebagai sarana untuk melaporkan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang.

Dalam prinsip self assessment system, penentuan besarnya pajak terutang dipercayakan kepada Wajib Pajak sendiri melalui SPT yang disampaikan.

Penyampaian SPT juga dapat dilakukan dengan mengantarkan ke Kantor Pelayanan Pajak Pratama dan juga dapat disampaikan dengan menggunakan ekspedisi atau Pos. Setiap Wajib Pajak yang terdaftar tentu memiliki Nomor Pokok Wajib Pajak (NPWP), dianggap sudah mengerti dan memahami mengenai peraturan perpajakan yang berlaku.

Mekanisme pelaporan SPT Tahunan PPh secara elektronik (e-Filling) yang menggunakan Application Service Provider (ASP) tertentu yang telah ditunjuk oleh Direktorat Jenderal Pajak (http://www.pajak.go.id) jelas berbeda dengan pelaporan secara manual pada umumnya. E-Filling adalah suatu cara penyampaian SPT Tahunan PPh yang dilakukan secara online dan real time melalui internet pada laman (website) DJP online (https://djponline.pajak.go.id) atau laman penyedia layanan SPT elektronik. DJP Online adalah layanan pajak online yang disediakan oleh Direktorat Jenderal Pajak (DJP) melalui laman dan/atau aplikasi untuk perangkat bergerak (mobile device).

Berdasarkan observasi yang telah dilakukan, Wajib Pajak banyak menemui kendala atau permasalahan dalam pelaksanaan e-filling. Kendala terutama sering

3

pelaporan perpajakan menggunakan e-filling. Berdasarkan permasalahan di atas, penulis mengangkat tema laporan tugas akhir mengenai pelaporan Pajak Penghasilan secara online di Kantor Pelayanan Pajak Pratama Medan Barat dengan judul “Perbandingan Pelaporan Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Orang Pribadi Secara Manual dan Elektronik (e- Filing) di Kantor Pelayanan Pajak Pratama Medan Barat”.

B. Batasan Masalah

1. Bagaimana perbandingan antara tingkat kepatuhan e-Filing dan SPT Manual di Kantor Pelayanan Pajak Pratama Medan Barat?

2. Bagaimana perbedaan sistem pelaporan SPT PPh Orang Pribadi secara Manual dan e-Filing?

3. Bagaimana strategi KPP dalam meningkatkan kepatuhan e-Filing oleh Kantor Pelayanan Pajak Pratama Medan Barat?

C. Tujuan dan Manfaat 1. Tujuan

Adapun tujuan penulisan Laporan Tugas Akhir ini, yaitu:

a. Untuk mengetahui bagaimana perbandingan tingkat kepatuhan e- Filing dan Manual di Kantor Pelayanan Pajak Pratama Medan Barat.

b. Untuk mengetahui perbedaan sistem pelaporan SPT PPh Orang

Pribadi secara Manual dan Elektronik.

4

c. Untuk mengetahui bagaimana strategi KPP dalam meningkatkan kepatuhan e-Filing pada Kantor Pelayanan Pajak Pratama Medan Barat.

2. Manfaat

Adapun beberapa manfaat dari penulisan Laporan Tugas Akhir ini, mahasiswa dapat mengetahui dan memahami tingkat kepatuhan wajib pajak dalam pelapora pajak. Selanjutnya, mahasiswa dapat menambah wawasan dan pengetahuan mahasiswa mengenai sistem pelaporan Surat Pemberitahuan pajak baik manual maupun elektronik. Akhirnya melalui riset ini dapat memberikan wadah yang baik dalam menerapkan ilmu pengetahuan perpajakan yang telah diperoleh dalam masa-masa perkuliahan.

Manfaat juga dapat dirasakan bagi Diploma III Administrasi Perpajakan yaitu menambah hubungan kerja sama antar Univeristas khususnya Program Studi Diploma III Administrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama Medan Barat. Selanjutnya, sarana dalam meningkatkan kualitas mahasiswa/i di Universitas Sumatera Utara. Kemudian, untuk mempromosikan sumber daya manusia dari Univeristas Sumatera Utara.

Manfaat selanjutnya juga dirasakan bagi KPP Pratama Medan Barat yaitu dapat membina kerjasama antara lembaga pendidikan dengan KPP Medan Barat.

Selanjutnya, sebagai bahan masukan bagi DJP khususnya Kantor Pelayanan Pajak Pratama Medan Barat dalam meningkatkan pelayanan Lapor SPT bagi wajib pajak. Kemudian, dapat juga memabantu membentuk jiwa kerja yang unggul dan terampil menjadi tenaga ahli yang siap pakai sesuai dengan bidang yang ditekuni.

5

D. Uraian Teoritis

1. Pengertian Administrasi Perpajakan

Administrasi merupakan proses penyelenggaraan bersama atau proses kerjasama antara sekelompok orang-orang secara tertentu untuk mencapai suatu tujuan tertentu yang telah ditentukan dan direncanakan sebelumnya. Administrasi dalam arti sempit pada umumnya hanya meliputi kegiatan-kegiatan atau pekerjaan-pekerjaan tulis menulis, mengetik, agenda, pembukuan sederhana dan sebagainya.

Administrasi Pajak dalam arti sempit adalah penatausahaan dan pelayanan terhadap kewajiban-kewajiban dan hak-hak wajib pajak, baik penatausahaan dan pelayanan tersebut dilakukan di kanotr fiskus maupun dikantor wajib pajak. Yang termasuk dalam kegiatan penatausahaan (clerical works) adalah pencatatan (recording), penggolongan (classifying) dan penyimpanan (filing). (Sofa, 2008)

Administrasi Perpajakan menurut Ensiklopedi perpajakan oleh Sophar Lumbanturuan (2005) ialah cara-cara atau prosedur pengenaan dan pemungutan pajak. Mengenai peran administrasi perpajakan Liberti Pandiangan (2007) mengemukakan bahwa, administrasi perpajakan diupayakan untuk merealisasikan peraturan perpajakan dan penerimaan Negara sebagaimana amanat APBN.

Perpajakan juga memiliki arti tersendiri, menurut (Mardiasmo 2013) adalah “iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi), yang langsung dapat ditunjuk dan digunakan untuk membayar pengeluaran-

6

pengeluaran umum”. Mengacu kepada Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 angka 1 disebutkan arti pajak adalah Kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi kemakmuran rakyat.

Dilihat secara teoritis bahwa pajak memiliki beberapa fungsi yang dikemukakan oleh Resmi (2013), yaitu:

a. Fungsi Budgetair (Sumber Keuangan Negara

Artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan.

b. Fungsi Reguleren (Pengatur)

Artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi, serta mencapai tujuan- tujuan tertentu diluar bidang keuangan.

Beberapa jenis pajak pusat yang dikelola oleh Direktorat Jenderal Pajak meliputi:

a. Pajak Penghasilan (PPh)

b. Pajak Pertambahan Nilai (PPN)

c. Pajak Penjualan atas Barang Mewah (PPnBM) d. Bea Materai

e. Pajak Bumi dan Bangunan (PBB)

7

2. Pajak Penghasilan

Menurut undang-undang Nomor 36 Tahun 2008 pajak penghasilan adalah pajak yang dikenakan terhadap subjekpajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak.

2.1 Subjek Pajak Penghasilan a. Orang Pribadi

Menurut undang-undang Nomor 36 Tahun 2008 pajak penghasilan adalah pajak yang dikenakan terhadap subjekpajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak.

b. Warisan yang Belum Terbagi

Warisan yang berlum terbagi sebagai satu kesatuan merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris.

c. Badan

Badan sebagai subjek pajak tidaklah semata yang bergerak dalam bidang usaha (komersial), namun juga yang bergerak di bidang sosial, kemasyarakatan dan sebagainya, sepanjang pendiriannya dikukuhkan dengan akta pendirian oleh yang berwenang.

d. Bentuk Usaha Tetap (BUT)

Bentuk usaha yang dipergunakan oleh orang pribadi yang bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau juga badan yang tidak didirikan atau tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia.

8

Untuk menetapkan perhitungan pajak orang pribadi maka diperlukan sebuah wadah untuk melaporkan pajak yang terutang tersebut yaitu Surat Pemberitahuan Pajak (SPT).

3. Surat Pemberitahuan

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan atau pembayaran pajak, onjek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

Proses pengisian SPT secara benar dan lengkap sesuai undang-undang perpajakan merupakan tahap yang penting dalam administrasi pajak, sebab timbulnya sanksi fiskal baik yang bersifat administratif maupun pidana dapat berawal dari pengisian SPT yang tidak benar dan tidak lengkap.

4. Fungsi SPT

Secara fungsional SPT merupakan sarana komunikasi antara wajib pajak dan fiskus. Bagi wajib pajak merupakan sarana pertanggungjawaban kewajiban perpajakan selama satu periode fiskal, sedang bagi fiskus sebagai sarana pamantauan terhadap pemenuhan kewajiban perpajakan wajib pajak. Secara fisik SPT adalah formulir yang telah disiapkan fiskus untuk diisi wajib pajak guna melaporkan pemenuhan kewajiban perpajakannya.

SPT yang disampaikan oleh WP atau PKP mempunyai fungsi sesuai dengan jenis pajaknya, yaitu:

9

4.1 Wajib Pajak PPh

Berfungsi sebagai sarana Wajib Pajak untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri atau melalui pemotongan atau prmungutan pihak lain.

4.2 Pengusaha Kena Pajak

Untuk melaporkan penghitungan jumlah PPN dan PPnBM yang terutang dan untuk melaporkan tentang pengkreditan Pajak Masukan terhadap Pajak Keluaran, pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh PKP dan atau melalui pihak lain dalam satu masa pajak, yang ditentukan oleh ketentuan peraturan perundang-undangan pajak yang berlaku.

4.3 Pemotong atau Pemungut Pajak

SPT juga berfungsi sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

5. Jenis SPT

Jenis – jenis SPT meliputi sebagai berikut :

5.1 SPT Tahunan Pajak Penghasilan yang terdiri atas :

a. SPT Tahunan Pajak Penghasilan Wajib Pajak Badan (1771-Rupiah) b. SPT Tahunan Pajak Penghasilan Wajib

c. Pajak Badan yang diizinkan menyelenggarakan pembukuan dalam Bahasa Inggris dan mata uang Dollar Amerika (1771-US)

10

d. SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan atau norma penghitungan penghasilan neto dari satu atau lebih pemberi kerja yang dikenakan Pph final dan/atau bersifat final dari prenghasilan lain (1770)

e. SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari satu atau lebih pemberi kerja dalam negeri lainnya dikenakan Pph final dan/atau bersifat final (1770S)

f. SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari satu atau lebih pemberi kerja dengan penghasilan bruto yang tidak melebihi Rp.60.000.000 (1770SS)

5.2 SPT Masa Terdiri dari :

a. SPT Masa PPh Pasal 4 ayat (2) b. SPT Masa PPh Pasal 15

c. SPT Masa PPh Pasal 21dan Pasal 26 d. SPT Masa PPh Pasal 22

e. SPT Masa PPh Pasal 23 dan Pasal 26 f. SPT Masa PPN dan PPnBM

g. SPT Masa PPN dan PPnBM bagi pemungut

11

6. e-Filing

e-Filling adalah suatu cara penyampaian Surat Pemberitahuan (SPT) secara elektronik yang dilakukan secara online dan real time melalui internet pada website Direktorat Jenderal Pajak (http;//www.pajak.go.id) atau Penyedia Layanan SPT Elektronik atau Application Service Provider (ASP).

Penerapan e-Filling dilatar belakangi dengan tiga kendala utama yang dialami masyarakat maupun petugas pajak dalam hal penerimaan SPT. Pertama, beban administrasi yang besar bagi DJP dalam melakukan penerimaan, pengelolaan dan pengarsipan SPT di sepanjang tahu. Kedua, ekonomi biaya tinggi terkait proses penerimaan, pengolahan dan pengarsipan SPT yang sangat panjang dan memakan waktu sangat lama. Ketiga, pentingnya inovasi berbasis teknologi untuk menuju administrasi perpajakan yang lebih rampung. (Iwan. 6 Desember 2013. Penerapan e-Filling Sindonews.com hal 1)

7. Jenis – jenis Layanan

a. Bagi Wajib Pajak yang hendak menyampaikan laporan SPT Tahunan PPh Orang Pribadi (1770, 1770S, 1770SS) maupun SPT Tahunan PPh Badan (1771) dapat mengisi dan menyampaikan laporan SPT-nya pada aplikasi e-Filling di DJP Online.

Untuk jenis SPT 1770SS dan 1770S disediakan formulir pengisian langsung pada aplikasi e-Filling. Sedangkan untuk penyampaian laporan SPT pajak lainnya terutama jenis SPT 1770 maupun 1771, e-Filling di DJP

12

b. Online menyediakan fasilitas penyampaian SPT berupa unggah SPT yang telah dibuat melalui aplikasi e-SPT maupun e-FORM, SPT yang telah dibuat melalu aplikasi-aplikasi tersebut dapat disampaikan secara online tanpa harus datang ke KPP.

c. Selain sarana-sarana tersebut dan untuk jenis SPT yang lain, Wajib Pajak dapat menyampaikan SPT secara online melalui salah satu ASP yang telah ditunjuk Direktur Jenderal Pajak yaitu:

1. www.spt.co.id 2. www.pajakku.com 3. www.eform.bri.co.id 4. www.online-pajak.com

8. Dasar Hukum

Menurut Undang-Undang Tentang Ketentuan Umum dan Tata Cara Perpajakan Nomor.6 tahun 1983 dalam hal penyampaian atau pelaoran SPT dan Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2015 tentang penyampaian Surat Pemberitahuan melalui e-filling ,PMK -152/ PMK .03/2009 tentang bentuk dan isi Surat Pemberitahuan, serta tata cara pengembalian, pengisian, penandatanganan dan penyampaian Surat Pemberitahuan

13

E. Metodologi Penelitian a. Metode Penelitian

Metode penelitian yang digunakan adalah kualitatif. Kualitatif adalah metode yang lebih menekankan pada aspek pemahaman secara mendalam terhadap suatu masalah dari pada melihat permasalahan untuk penelitian generalisasi. Metode penelitian ini lebih suka menggunakan teknik analisis mendalam, yaitu mengkaji masalah secara kasus perkasus karena metodologi kualitatif yakin bahwa sifat suatu masalah satu akan berbeda dengan sifat dari masalah lainnya. Tujuan dari metodologi ini bukan suatu generalisasi tetapi pemahaman secara mendalam terhadap suatu masalah. Penelitian kualitatif berfungsi memberikan kategori substantif dan hipotesis penelitian kualitatif.

(Sumanto, 1995)

b. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan penelitian lapangan dan penelitian kepustakaan, yaitu:

Penelitian Lapangan (Field Research)

Kegiatan mengumpulkan dan mencari data secara langsung dengan terjun ke lapangan untuk melakukan peninjauan dengan mengamati, mendengar, dan meneliti bagaimana sistem pelporan SPT manual dan leketronik

14

Penelitian Kepustakaan (Library Research)

Mengumpulkan bahan-bahan pustaka, buku, dokumen, dan catatan- catatan serta bahan tertulis yang ada hubungannya dengan laporan penelitian.

c. Pengolahan Data

Data yang telah dikumpulkan selanjutnya diolah dengan cara sebagai berikut:

a. Editing

Meneliti kembali kelengkapan data yang telah diperoleh, apabila masih belum lengkap, maka diusahakan melengkapi kembali dengan melakukan koreksi ulang ke sumber data yang bersangkutan. Selain itu juga melakukan pemeriksaan bila ada kesalahan atau kekeliruan terhadap data yang diperoleh.

b. Penyusunan Data

Penyusunan data sesuai dengan kerangka pokok bahasan yang telditetapkan secara sistematis dan rinci.

c. Anlisa Data

Kegiatan studi yang dilakukan dengan cara menganalisa permasalahan dan kendala yang dihadapi, dan mencari tahu atau menanyakan solusi yang terbaik untuk memecahkan masalah tersebut.

F. Sistematika Penulisan Laporan Tugas Akhir

Adapun sistematika dalam penyusunan Laporan Tugas Akhir, yaitu:

BAB I : PENDAHULUAN

Pada bab ini terdiri dari latar belakang, tujuan dan manfaat, uraian

15

teoritis, ruang lingkup, metode pengumpulan data dan sistematika penulisan laporan.

BAB II : GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

Pada bab ini diuraikan mengenai sejarah singkat berdirinya Kantor Pelayanan Pajak Pratama Medan Barat, uraian tugas pokok dan fungsi, struktur organisasi dan keadaan pegawai Kantor Pelayanan Pajak Pratama Medan Barat.

BAB III : GAMBARAN DATA

Pada bab ini penulis menguraikan tentang ketentuan- ketentuan yang berlaku mengenai pelaporan Surat Pemberitahuan (SPT) baik itu

penyampaian melalui elektronik maupun manual.

BAB IV : ANALISA DAN EVALUASI DATA

Pada bab ini penulis menganalisis dan mengevaluasi masalah yang dihadapi mengenai masalah yang timbul dan alternatif pemecahan masalah tersebut.

BAB V : PENUTUP

Pada bab ini berisi simpulan dan saran mengenai pembahasan yang telah di uraikan sebelumnya.

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT

A. Sejarah Kantor Pelayanan Pajak Pratama Medan Barat

Perkembangan perpajakan di Indonesia mulai berkembang sejak zaman penjajahan kolonial Belanda, nama pajak dikenal dengan istilah carlogo veganes blasting (pajak penghasilan). Pelaksanaan pemungutan pajak dilakukan oleh suatu badan yang mengurus pemungutan pajak dari rakyat untuk negara berdasarkan Undang-Undang kolonial Belanda yang bernama De Inspective Van Financian.

Pada saat penyerahan pemerintah penjajahan Belanda kepada pemerintahJepang pada tanggal 9 Maret 1942, maka nama De Inspective Van Financian diganti menjadi Zaimubu, yaitu suatu badan dibawah pemerintah Jepang yang mengurus masalah keuangan.

Zaimubu tidak bertahan lama karena Jepang akhirnya menyerah kepada pihak sekutu dan Indonesia mengalami kekosongan kekuasaan sehingga dapat memproklamirkan kemerdekaannya tanggal 17 Agustus 1945. Nama zaimubu lalu berganti nama menjadi Kantor Inspeksi Keuangan. Kemudian pada tahun 1976 kantor inspeksi keuangan diubah lagi namanya menjadi kantor inspeksi pajak. Di Provinsi Sumatera Utara pada saat itu berdiri tiga kantor Inspeksi pajak yaitu :

1. Kantor Inspeksi Pajak Medan Selatan 2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

17

Berdasarkan Keputusan Menteri Keuangan No.276/KMK/01/1989 tanggal 25 Maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jenderal Pajak, maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak.

Kemudian pada tanggal 29 maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994. Terhitung sejak tanggal 1 april 1994, Kantor Pelayanan Pajak di Medan dipecah Menjadi 4 Kantor Pelayanan Pajak yaitu :

1. Kantor Pelayanan Pajak Medan Barat di jalan Sukamulia No. 17-A 2. Kantor Pelayanan Pajak Medan Timur di jalan Diponegoro No. 30 3. Kantor Pelayanan Pajak Medan Utara di jalan Asrama No. 7 4. Kantor Pelayanan Pajak Binjai di jalan Asrama No. 7 Medan

Sesuai dengan Surat Keputusan Menteri Keuangan No. 443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua yang berlaku sejak tanggal 25 januari 2002. yaitu :

1. Kantor Pelayanan Pajak Medan Barat 2. Kantor Pelayanan Pajak Medan Polonia

Kemudian mulai 1 juni 2006 Kantor Pelayanan Pajak Medan Barat berpindah alamat ke jalan Asrama No. 7-A Medan. Setelah dikeluarkannya Peraturan Menteri KeuanganNo. 132/PMK/01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak sebagaimana telah diubah dengan Peraturan Menteri Keuangan No. 67/PMK.01/2008, tanggal 27 Mei 2008 Kantor Pelayanan Pajak Medan Barat diubah menjadi Pratama dan dipecah menjadi dua yaitu:

18

1. Kantor Pelayanan Pajak Pratama Medan Barat 2. Kantor Pelayanan Pajak Pratama Medan Petisah

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Barat

Adapun visi dari Kantor Pelayanan Pajak Pratama Medan Barat ialah Menjadi Kantor Pelayanan Pajak modern sebagai penghimpun pajak negara yang handal dan dipercaya oleh masyarakat.

Sedangkan Misi dari Kantor Pelayanan Pajak Pratama Medan Barat ialah Menyelenggarakan fungsi administrasi perpajakan dengan mengedepankan kepatuhan terhadap aturan yang didukung SDM yang professional, mempunyai integritas dan komitmen yang tinggi.

C. Motto, Janji dan Maklumat Pelayanan di Kantor Pelayanan Pajak Pratama Medan Barat

1. Motto Pelayanan

Kantor Pelayanan Pajak Pratama Medan Barat memiliki Motto Pelayanan yang berbunyi “MeBAR” yang memiliki arti Melayani dengan Baik Aktif dan Responsif.

2. Janji Pelayanan

Kantor Pelayanan Pajak Pratama Medan Barat memiliki janji pelayanan yang berbunyi “Kami Layani Anda dengan CATAT”. CATAT memiliki arti Cepat, Akurat, Taat Aturan dan Tanpa biaya.

19

3. Maklumat Pelayanan

Kantor Pelayanan Pajak Pratama Medan Barat memiliki maklumat pelayanan yang berisi “Dengan ini, kami menyatakan sanggup menyelenggarakan pelayanan sesuai standar pelayanan yang telah ditetapkan dan apabila tidak menepati janji ini, kami siap menerima sanksi sesuai peraturan perundang- undangan yang berlaku.”

D. Wilayah Kerja Kantor Pelayanan Pajak Pratama Medan Barat Kantor Pelayanan Pajak Pratama Medan Barat merupakan Wilayah Direktorat Jendral Pajak (DJP) Sumatera Utara I. Adapun wilayah kerja Kantor Pelayanan Pajak Pratama Medan Barat adalah Kecamatan Medan Barat yang terdiri dari 6 kelurahan, yaitu :

1. Kelurahan Glugur Kota 2. Kelurahan Kesawan

3. Kelurahan Pulo Brayan Kota 4. Kelurahan Karang Berombak 5. Kelurahan Sei Agul

6. Kelurahan Silalas

E. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat Struktur organisasi adalah suatu rangkaian sistematis yang mewujudkan pola tetap dari hubungan-hubungan diantara bidang kerja, fungsi, wewenang dan tanggung jawab dalam sistem kerjasama masing-masing seksi. Tujuan struktur organisasi ialah untuk membinakeharmonisan kerja agar dapat dilaksanan dengan teratur untuk mencapai tujuan secara maksimal. Struktur organisasi yang

20

digunakan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat adalah struktur organisasi lini dan staf yang dipimpin oleh seorang kepala kantor.

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat terdiri dari 11 (sebelas) seksi, yang masing-masing seksi dipimpin oleh seorang kepala seksi. Adapun seksi/sub bagian yang ada di Kantor Pelayanan Pajak Pratama Medan Barat antara lain adalah sebagai berikut :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi (PDI) 3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan dan Kepatuhan Internal (RIKI) 6. Seksi Ekstensifikasi dan Penyuluhan Perpajakan 7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II 9. Seksi Pengawasan dan Konsultasi III 10. Seksi Pengawasan dan Konsultasi IV 11. Kelompok Jabatan Fungsional

F. Uraian Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Barat

Uraian tugas dan fungsi Kantor Pelayanan Pajak Pratama diatur dalam

Peraturan Menteri Keuangan Nomor 206.2/PMK.01/2014 Tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak pada Bab 2 Pasal 59 sampai dengan Pasal 61. Dalam melaksanakan tugasnya Kantor Pelayanan Pajak (KPP) Pratama memiliki fungsi :

21

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan dan penerimaan surat lainnya:

4. Penyuluhan perpajakan;

5. Pelayanan perpajakan;

6. Pelaksanaan pendaftaran Wajib Pajak;

7. Pelaksanaan ekstensifikasi;

8. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

9. Pelaksanaan pemeriksaan pajak;

10. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

11. Pelaksanaan konsultasi perpajakan;

12. Pembetulan ketetapan pajak;

13. Pengurangan Pajak Bumi dan Bangunan; dan 14. Pelaksanaan administrasi kantor.

Dalam melaksanakan fungsinya Kantor Pelayanan Pajak Pratama Medan Barat menyelenggarakan tugas-tugas pokok sebagai berikut :

1. Kepala Kantor

Kepala Kantor mempunyai tugas sebagai berikut :

22

a. Mengkoordinasi penyusunan rencana kerja kantor sebagai bahan penyusunan rencana strategi kantor wilayah.

b. Mengkoordinasi penyusunan rencana pengamanan penerimaan pajak berdasarkan potensi pajak,perkembangan kegiatan ekonomi keuangan dan realisasi penerimaan tahun lalu.

c. Mengkoordinasi pelaksanaan tindak lanjut nota kesepahaman (MOU) sesuai arahan kepala kantor wilayah.

d. Mengkoordinasi rencana pencarian data strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

e. Mengkoordinasi pelaksanaan rencana pencarian data strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

f. Mengkoordinasi pengolahan data yang sumber datanya strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

g. Mengkoordinasi pembuatan risalah perincian dasar pengenaan pemotongan atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil perhitungan ketetapan pajak.

h. Mengkoordinasi pengolahan data guna menyajikan informasi perpajakan.

i. Mengkoordinasi penyusunan monografi perpajakan.

j. Mengkoordinasi pemantauan pelaporan dan pembayaran masa dan tahunan PPh dan pembayaran masa PPN/PPnBM untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan pelaksanaan pemeriksaan pajak.

23

2. Sub Bagian Umum dan Kepatuhan Internal

Pada umumnya Sub bagian Umum dan Kepatuhan Internal mempunyai fungsi melakukan urusan kepegawaian, urusan keuangan, urusan tata usaha, urusan rumah tangga, pengelolaan kinerja pegawai, pemantauan pengendalian intern, pemantauan pengelolaan risiko, pemantauan kepatuhan terhadap kode etik dan disiplin, dan tindak lanjut hasil pengawasan, melakukan penyusunan rekomendasi perbaikan proses bisnis. adapun jabaran tugasnya sebagai berikut :

a. Melakukan urusan tata usaha b. Melakukan urusan kepegawaian

c. Melakukan urusan dan perlengkapan rumah tangga

d. Melaksanakan pengurusan surat masuk KPP yang bukan WP e. Melaksanakan pengurusan surat keluar KPP

f. Melaksanakan pemrosesan berkas/arsip umum (non WP)

g. Melaksanakan penyusutan arsip yag tidak mempunyai nilai guna atau telah memenuhi jadawal retensi arsip

h. Mengelola penyelenggaraan penataan berkas kepegawaian (dosir), surat atau dokumen di KPP untuk memudahkan penelusuran kembali.

i. Mengelola penyusunan rencana kinerja, revisi rencana kinerja pelaksana, serta evaluasi kinerja pelaksanaan di lingkungan KPP

j. Mengelola penyusunan usulan surat keputusan penetapan jabatan dan peringkat jabatan pelaksana di lingkungan KPP

k. Menyetujui konsep Surat Perjalanan Dinas (SPD)

l. Menyelenggarakan sosialisasi/pelatihan teknis pada KPP

24

m. Menyetujui konsep laporan barang inventaris kantor di KPP

n. Mengelola penyiapan kebutuhan rapat atau pertemuan dinas kantor untukmenunjang kelancaran pelaksanaan tugas

o. Menyusun konsep tindak lanjut LHP dari instansi pengawasan fungsional p. Membimbing pegawai untuk meningkatkan efesiensi, produktivitas, dan

profesionalitas di Sub bagian umum 3. Seksi Pengolahan Data dan Informasi

Pada umumnya Seksi Pengolahan Data dan Informasi mempunyai fungsi melakukan pengumpulan, pencarian dan pengolahan data perpajakan, pengamatan potensi perpajakan, penyajian informasi perpajakan, perekaman dokumen perpajakan dan urusan tata usaha penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filing serta pelaksanaan i- SISMIOP dan SIG, serta pengelolaan kinerja organisasi. Adapun jabaran tugasnya sebagai berikut:

a. Melakukan pengumpulan, pencarian, pengolahan data, penyajian informasi perpajakan

b. Perekaman dokumen perpajakan

c. Merekam SSP lembar 3, SPT Masa PPN, SPT PPh Pasal 21, SPT)Pasal 23/26, SPT Final Pasal 4

d. Melakukan urusan tata usaha penerimaan perpajakan e. Memberikan pelayanan dukungan teknis computer f. Pemantauan aplikasi e.SPT dan e-filling

25

g. Melaksanakan monitoring dan evaluasi terhadap pelaksanaan pengelolaan kinerja

h. Mengarahkan pendokumentasian dokumen pengelolaan kinerja.

i. Menyusun laporan sebagai pertanggungjawaban pelaksanaan tugas.

4. Seksi Pelayanan

Pada umumnya Seksi Pelayanan mempunyai fungsi melakukan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya, pendaftaran Wajib Pajak. Adapun Jabaran tugasnya sebagai berikut:

a. Melakukan penetapan dan penerbitan produk hukum perpajakan

b. Menerima dan meneliti, serta merekam surat permohonan dari Wajib Pajak dan surat-surat lainnya

c. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak dan surat lainnya

d. Melakukan penatausahaan pendaftaran, pemindahandata, dan pencabutan identitas Wajib Pajak

e. Melaksanakan urusan kearsipan Wajib Pajak baik dalam bentuk formulir maupun dalam bentuk media elektronik

f. Melaksanakan penyelesaian registrasi WP, Objek Pajak atau Pengukuhan Pengusaha Kena Pajak

g. Melaksanaan penerimaan dan penatausahaan SPT Tahunan, SPT Masa h. Melaksanakan penerbitan Surat Keterangan NJOP

i. Melaksanakan kerjasama perpajakan dengan instansi lain

26

j. Menyusun surat tanggapan atas permasalahan dari WP 5. Seksi Penagihan

Pada umumnya Seksi Penagihan mempunyai fungsi melakukan urusan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, menerbitkan usulan penghapusan piutang pajak, penyimpanan dokumen-dokumen penagihan. Adapun jabaran tugasnya sebagai berikut :

a. Melakukan urusan angsuran tunggakan pajak

b. Melaksanakan penundaan dan angsuran tunggak pajak c. Penagihan aktif

d. Membuat Daftar Penghapusan Piutang Pajak e. Penyimpanan dokumen-dokumen

f. Melaksanakan penatausahaan SKPKB/ SKPKBT/ STP beserta lampirannya dan surat pembayaran pajak (SSP) beserta buku pemindahbukuan dalam rangka pengawasan tunggakan dan pelunasan pajak

g. Melaksanakan penelitian administrasi terhadap piutang pajak yang diperkirakan tidak dapat ditagih

h. Melaksanakan pemindah berkas penagihan beserta data-data tunggakan pajak lainnya, bagi WP yang pindah ke KPP lain

i. Membuat laporan pelaksanaan kegiatan penagihan pajak untuk mengetahui jumlah realisasi penagihan pajak

j. Membuat usulan pemeriksaan dalam rangka penagihan pajak 6. Seksi Pemeriksaan

27

Pada umumnya Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, menerbitkan dan menyalurkan Surat Perintah Pemeriksaan Pajak, dan administrasi pemeriksaan perpajakan lainnya, melaksanakan pemeriksaan oleh petugas pemeriksa pajak yang ditunjuk kepala kantor. Adapun jabaran tugasnya sebagai berikut :

a. Melakukan penyusunan rencana pemeriksaan pajak agar pelaksanaan tugas dapat berjalan lancar

b. Menyusun Daftar Nominatif dan/atau Lembar Penugasan Pemeriksaan WP yang akan diperiksa

c. Pengawasan pelaksanaan aturan pemeriksaan

d. Menerbitkan dan menyalurkan Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan pajak lainnya

e. Mengajukan permohonan perpanjangan jangka waktu penyelesaian pemeriksaan

f. Mengajukan usulan permohonan perluasan pemeriksaan

g. Melakukan pengawasan pelaksanaan jadwal pemeriksaan sesuai dengan rencana yang ditetapkan

h. Melakukan pengawasan pelaksanaan ketentuan administrasi pemeriksaan i. Melaksanakan penerbitan dan penyaluran Surat perintah Pemeriksaan

dalam rangka penagihan pajak

j. Menerbitkan Surat Perintah Pengamatan

k. Mengirimkan Laporan Hasil Pelaksanaan Pengamatan

28

l. Melaksanakan administrasi pemeriksaan perpajakan lainnya

7. Seksi Ekstensifikasi dan Penyuluhan

Pada umumnya Seksi Ekstensifikasi dan Penyuluhan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi, memberikan bimbingan dan pengawasan Wajib Pajak baru, melakukan penyuluhan perpajakan. Adapun jabaran tugasnya sebagai berikut :

a. Pelaksanaan Ekstensifikasi yaitu upaya proaktif yang dilakukan dalam rangka rangka penambahan WP dan perluasan basis pajak, pemberian atau penghapusan NPWP dan/atau Pengukuhan Pengusaha Kena Pajak.

b. Pelaksanaan pengawasan Wajib Pajak baru yaitu upaya yang dilakukan untuk mengawasi perhitungan, pembayaran atau penyetoran dan pelaporan kewajiban perpajakan Wajib Pajak Baru

c. Pelaksanaan Penyuluhan Perpajakan yaitu suatu upaya yang memberikan informasi perpajakan kepada masyarakat, dunia usaha, dan lembaga pemerintah maupun nonpemerintah.

d. Pengawasan Kewajiban Perpajakan tertentu merupakan upaya aktif yang dilakukan untuk mengawasi kepatuhan perhitungan pembayaran dan pelaporan kewajiban perpajakan Wajib Pajak atas:

1. Pajak Pertambahan Nilai atas Kegiatan Membangun Sendiri (KMS)

29

8. Seksi Pengawasan dan Konsultasi I, II, III, dan IV

Pada umumnya seksi pengawasan dan konsultasi mempunyai tugas dan fungsi yaitu melaksanakan pengawasan kepatuhan Wajib Pajak, melakukan bimbingan atau himbauan, konsultasi teknis perpajakan, penyusunan profil, analis kinerja tiap Wajib Pajak dalam rangka melakukan intensifikasi.Adapun tugasnya sebagai berikut :

a. Membimbing dan menghimbau kepada Wajib Pajak dan konsultasi teknik perpajakan kepada Wajib Pajak

b. Meneliti Estimasi Penerimaan Pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan

c. Menetapkan pembuatan profil Wajib Pajak serta usul rencana kunjungan kerja ke lokasi Wajib Pajak dalam rangka pengawasan dan pemuktahiran data Wajib Pajak d. Menganalisis kinerja Wajib Pajak

e. Memberikan konsultan kepada Wajib Pajak tentang ketentuan peraturan Perundang- undangan perpajakan

f. Meneliti pelaksanaan Rekonsiliasi data Wajib Pajak

g. Meneliti konsep penerbitan Surat Keterangan Bebas Pemotongan Pemungutan PPh dan Pemungutan PPN

h. Meneliti usulan Wajib Pajak Patuh

i. Meneliti usulan Surat Keterangan Fiskal (SKF) Non Bursa sesuai dengan ketentuan yang berlaku

j. Meneliti Buku Pemindahbukuan secara jabatan.

30

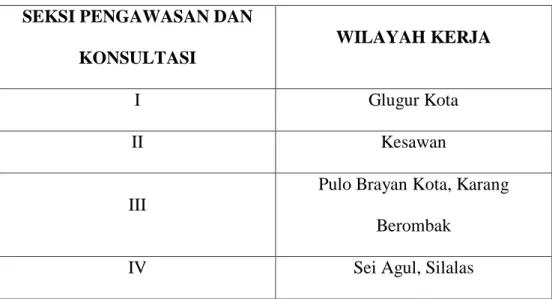

Dalam satu Kantor Pelayanan Pajak Pratama terdapat 4 (empat) kepala seksi Pengawasan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah. Wilayah kerja tiap Seksi Pengawasan dan Konsultasi dapat dilihat pada Tabel 2.1 berikut:

Tabel 2.1 Wilayah Seksi Pengawasan dan Konsultasi SEKSI PENGAWASAN DAN

KONSULTASI

WILAYAH KERJA

I Glugur Kota

II Kesawan

III

Pulo Brayan Kota, Karang Berombak

IV Sei Agul, Silalas

Sumber : KPP Pratama Medan Barat (2017)

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional Mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing – masing berdasarkan perundang-undangan yang berlaku.

Kelompok Jabatan ini terdiri dari :

a. Pejabat Fungsional Pemeriksaan seperti Pemeriksa pajak Madya, Pemeriksa Pajak Muda, Pemeriksa Pajak Pertama, Pemeriksa Pajak Pelaksana

b. Pejabat Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala Kantor Pelayanan Pajak Pratama Medan Barat

BAB III

GAMBARAN DATA

PERBANDINGAN TINGKAT KEPATUHAN WAJIB PAJAK DARI ASPEK PELAPORAN SPT MANUAL DAN E-FILING DI KPP PRATAMA MEDAN BARAT

Setiap wajib pajak diwajibkan untuk mematuhi kewajiban perpajakannya, salah satunya melalui pelaporan SPT. Pelaporan pajak wajib dilakukan karena sesuai dengan Pasal 3 ayat 1 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) menyebut fungsi SPT bagi WP adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang. Penjelasan tersebut bermaksud, meskipun sebagai karyawan gaji telah dipotong dan dibayarkan oleh pemberi kerja, SPT tetap wajib disampaikan karena bisa saja memperoleh penghasilan dari sumber lain. Contohnya, selain sebagai karyawan, seseorang mempunyai pekerjaan sampingan sebagai agen asuransi atau jualan online maka tetap diwajibkan melakukan pelaporan pajak terutang.

Untuk melaporkan kewajiban perpajakan wajib pajak adalah Surat Pemberitahuan (SPT) Tahunan, formulir SPT Tahunan memiliki beberapa jenis yang mana tiap jenis diperuntukkan untuk kriteria wajib pajak tertentu, sesuai dengan peraturan DJP tentang Bentuk Formulir SPT Tahunan PPh Bagi Wajib Pajak Orang Pribadi dan Wajib Pajak Badan adalah Peraturan DJP Nomor PER - 19/PJ/2014. Berikut adalah jenis-jenis formulir SPT, yaitu :

1. Formulir untuk SPT Tahunan Wajib Pajak Badan a. Formulir 1771

Form ini diperuntukan buat Wajib Pajak Badan dalam negeri baik berbentuk CV, PT, Firma, dan yang berbentuk badan hukum lainnya.

32

b. Formulir 1771$

Form ini diperuntukan bagi Wajib Pajak Badan yang diizinkan menyelenggarakan pembukuan dalam mata uang Dollar Amerika Serikat.

2. Formulir untuk SPT Tahunan Wajib Pajak Orang Pribadi a. Formulir 1770

Diperuntukkan bagi WPOP yang mempunyai penghasilan dari usaha / pekerjaan bebas, dari satu atau lebih pemberi kerja, yang dikenakan pph final dan/atau bersifat final, dan/atau dalam negeri lainnya atau luar negeri.

b. Formulir 1770S

Diperuntukkan bagi WPOP yang mempunyai penghasilan dari satu atau lebih pemberi kerja, yang dikenakan pph final dan/atau bersifat final, atau penghasilan dalam negeri lainnya.

c. Formulir 1770SS

Diperuntukkan bagi WPOP yang mempunyai penghasilan tidak lebih dari Rp.60.000.000 per tahun.

Berkaitan dengan penjelasan tersebut diatas yang juga berhubungan dengan hasil riset maka akan ditunjukkan beberapa data dibawah ini, meliputi :

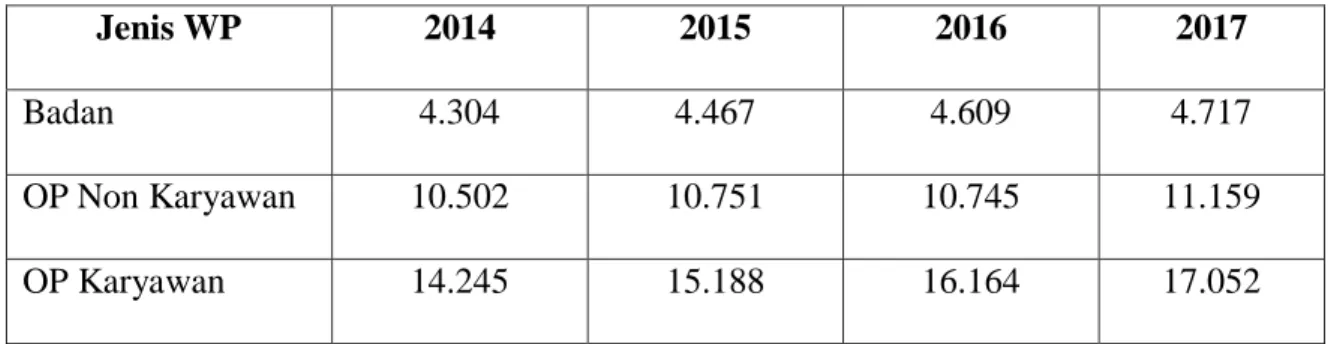

1. Data perkembangan jumlah wajib pajak terdaftar di KPP Pratama Medan Barat dari Tahun Pajak 2014 sampai dengan 2017.

Berdasarkan laporan yang diperoleh dari Seksi Pengolahan Data dan Informasi dapat disimpulkan bahwa semakin meningkatnya jumlah wajib pajak yang terdaftar di KPP Pratama Medan Barat. (Tabel Terlampir)

33

Tabel 3.1 Perkembangan Jumlah Wajib Pajak Terdaftar

Jenis WP 2014 2015 2016 2017

Badan 4.304 4.467 4.609 4.717

OP Non Karyawan 10.502 10.751 10.745 11.159

OP Karyawan 14.245 15.188 16.164 17.052

Sumber : Seksi Pengolahan Data dan Informasi KPP Pratama Medan Barat(2018)

Berdasarkan tabel 3.1, dapat dilihat jika kenaikan jumlah wajib pajak terdaftar tidak terlalu besar namun cukup baik karena mengalami perkembangan setiap tahunnya. Untuk wajib pajak Badan mengalami kenaikan rata-rata 2,9% setiap tahunnya. Dan untuk wajib pajak Orang Pribadi mengalami kenaikan rata-rata 4,4% setiap tahunnya.

Yang dimaksud OP Non Karyawan adalah wajib pajak Orang Pribadi yang mendapat penghasilan dari pekerjaan bebas (dokter, pengacara, arsitektur, dan lainnya) dan atau melakukan kegiatan usaha. Dan untuk OP Karyawan adalah wajib pajak orang pribadi yang pajaknya dipotong oleh pemberi kerja.

2. Data perkembangan jumlah wajib pajak yang telah melakukan pelaporan SPT di KPP Pratama Medan Barat.

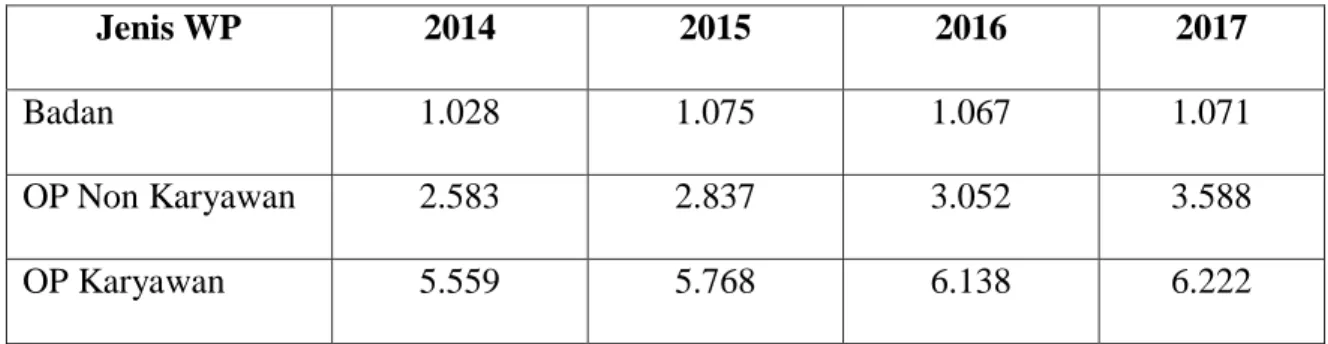

Berdasarkan data yang diperoleh dari Seksi Pengolahan Data dan Informasi di KPP Pratama Medan Barat dapat disimpulkan bahwa semakin meningkat wajib pajak yang melakukan pelaporan pajak di KPP Pratama Medan Barat. Ini sebagai salah satu bukti bahwa telah dilakukannya sosialisasi mengenai pemahaman kewajiban perpajakan kepada wajib pajak. (Tabel Terlampir)

34

Tabel 3.2 Perkembangan Jumlah Pelaporan SPT Tahunan

Jenis WP 2014 2015 2016 2017

Badan 1.028 1.075 1.067 1.071

OP Non Karyawan 2.583 2.837 3.052 3.588

OP Karyawan 5.559 5.768 6.138 6.222

Sumber : Seksi Pengolahan Data dan Informasi KPP Pratama Medan Barat (2018)

Berdasarkan tabel 3.2, dapat dilihat jika wajib pajak yang melakukan pelaporan pajak berkembang naik setiap tahunnya. Untuk wajib pajak Badan mengalami kenaikan rata-rata 2,8% setiap tahunnya. Dan untuk wajib pajak Orang Pribadi mengalami kenaikan rata-rata 6,3% setiap tahunnya.

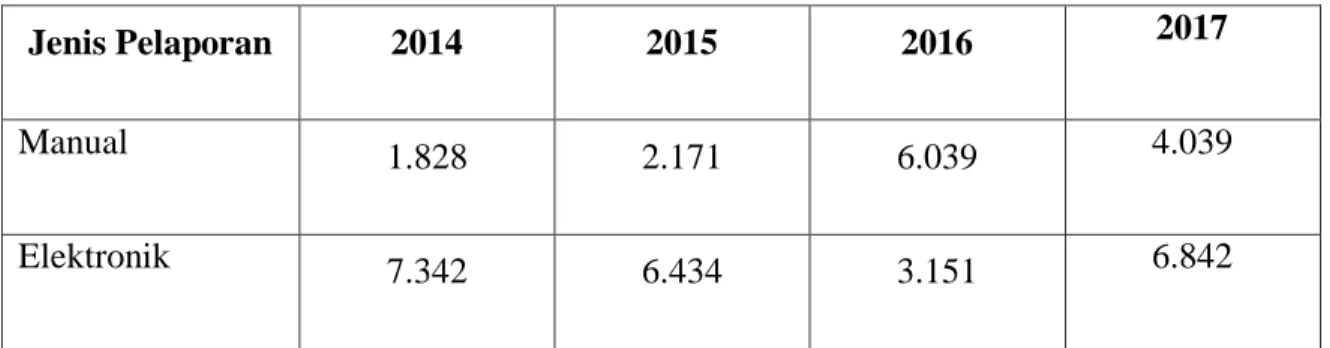

1. Data perkembangan jumlah wajib pajak yang melakukan pelaporan SPT manual dan Elekronik di KPP Pratama Medan Barat.

Berdasarkan data yang diperoleh dari Seksi Pengolahan Data dan Informasi di KPP Pratama Medan Barat dapat disimpulkan bahwa semakin meningkatnya kesadaran wajib pajak untuk melakukan pelaporan SPT Manual. Terjadinya penurunan pelaporan secara Elektronik yang mungkin disebabkan oleh beberapa hal, misalnya mengalami kesulitan ketika melakukan sendiri pelaporan secara elektronik khususnya usia pensiunan, kemudian kemungkinan terjadi keterlambatan lapor SPT.

(Tabel Terlampir)

35

Tabel 3.3 Perkembangan Jumlah Pelaporan SPT Manual dan Elekronik

Jenis Pelaporan 2014 2015 2016 2017

Manual 1.828 2.171 6.039 4.039

Elektronik 7.342 6.434 3.151 6.842

Sumber : Seksi Pengolahan Data dan Informasi KPP Pratama Medan Barat (2018)

Berdasarkan tabel 3.3 pelaporan pajak rata-rata meningkat setiap tahunnya, tetapi ada juga terjadi penurunan ditahun tertentu. Dan pelaporan tersebut di dominasi dengan pelaporan secara elektronik.

Dari beberapa data hasil riset tersebut diatas, maka dapat disimpulkan mengenai perbandingan jumlah pelaporan SPT Manual dan SPT Elektronik, sebagai berikut :

Tabel 3.4 Perbandingan Jumlah Pelaporan

Tahun

WP Terdaftar

Manual % Elektronik % Total %

2014 29.051 1.828 6% 7.342 25% 9.170 31,5%

2015 30.406 2.171 7% 6.434 21% 8.605 28%

2016 31.518 6.039 19% 3.151 9,9% 9.190 29%

2017 32.920 4.039 12% 6.842 20% 10.881 33%

Sumber : Seksi Pengolahan Data dan Informasi KPP Pratama Medan Barat, Diolah (2018)

Secara umum penurunan jumlah pelapor SPT bisa disebabkan karena naiknya nilai

36

wajib lapor SPT, menjadi tidak wajib karena penghasilan dibawah nilai PTKP. Tetapi pelaporan SPT tetap di dominasi oleh SPT Elektronik atau E-Filing.

Jika dilihat dari tabel-tabel tersebut diatas, pelaporan SPT melalui Elektronik lebih banyak diminati. Karena wajib pajak menganggap melakukan pelaporan pajak melalui Elektronik atau biasa disebut secara online itu lebih memudahkan wajib pajak dan sangat mempersingkat waktu, dan bisa diakses kapan saja.

Adapun perbedaan sistem dan cara pelaporan antara SPT Manual dan Elekronik.

Secara singkat, untuk SPT Manual masih menggunakan dokumen-dokumen yang menggunakan kertas misalnya berupa formulir untuk melakukan pelaporan. Sedangkan untuk lapor SPT secara Elektronik hanya mengunggah atau memasukkan data pada website resmi Direktorat Jenderal Pajak.

BAB IV

ANALISIS DAN EVALUASI DATA

A. Perbandingan Perkembangan Jumlah Pelaporan SPT Tahunan

Berdasarkan data-data riset pada bab sebelumnya, telah dibahas mengenai perkembangan jumlah pelaporan SPT Tahunan yang terjadi peningkatan setiap tahunnya. Namun juga terjadi penurunan ditahun tertentu. Secara umum penurunan ini terjadi disebabkan oleh naiknya nilai PTKP (Penghasilan Tidak Kena Pajak). Karena terjadi kenaikan nilai PTKP, maka wajib pajak yang tadinya berkewajiban melaporkan SPT Tahunan pajak terutangnya, menjadi tidak wajib. Disebabkan karena penghasilan yang dibawah nilai PTKP tidak diwajibkan untuk melaporkan SPT Tahunannya.

B. Perbedaan Sistem Pelaporan Manual dan Elektronik

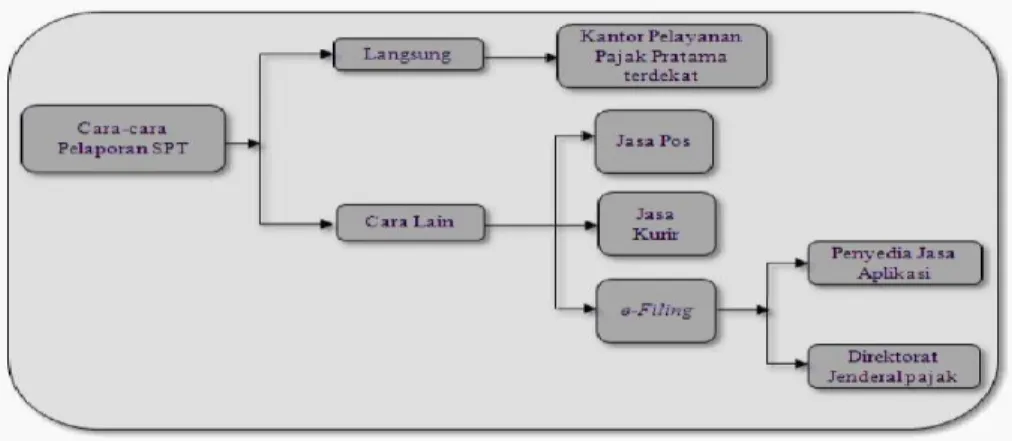

Gambar 4.1: Skema pelaporan pajak Manual dan Elektonik

1. Pelaporan SPT Secara Manual

Penyampaian SPT tahunan secara manual dapat dilakukan secara langsung di beberapa tempat resmi yang ditentukan oleh Ditjen Pajak. Mulai dari Tempat Pelayanan Terpadu yaitu Kantor Pelayanan Pajak tempat wajib pajak terdaftar, dan Kantor Pelayanan Pajak selain

38

tempat wajib pajak terdaftar, hingga tempat khusus seperti pojok pajak atau mobil pajak yangt disediakan oleh Ditjen Pajak untuk menerima SPT Tahunan. Selain mendatangi langsung tempat tersebut, pelaporan SPT secara manual juga dapat dilakukan melalui pos, perusahaan jasa ekspedisi, atau jasa kurir, dengan bukti pengiriman surat ke KPP tempat dimana wajib pajak terdaftar.

Untuk pelaporan secara manual secara langsung di tempat, wajib pajak akan diminta untuk melakukan pengisian data penghasilan. Di dalam formulir SPT, terdapat beberapa kolom yang harus diisi seputar nilai harta. Misalnya rumah, kendaraan, perhiasan, deposito, dan hal-hal lain yang sifatnya material. Setelah formulir selesai diisi, tahap selanjutnya adalah mengambil nomor antrean pembayaran. Ketika dipanggil, wajib pajak harus menyerahkan berkas kepada petugas untuk diproses. Selanjutnya apabila berkas dan pembayaran telah diproses, wajib pajak akan mendapatkan bukti penyerahan SPT.

Sedangkan pelaporan melalui melalui pos, perusahaan jasa ekspedisi, atau jasa kurir, wajib pajak menyampaikan SPT Tahunan dalam amplop tertutup yang telah dilekatkan lembar informasi amplop SPT Tahunan. Berkas tersebut harus ditujukan ke KPP tempat wajib pajak terdaftar. Tanda bukti dan tanggal pengiriman surat dianggap sebagai tanda bukti dan tanggal penerimaan SPT sepanjang SPT Tahunan tersebut telah lengkap.

2. Pelaporan SPT melalui Elektronik

Proses pelaporan SPT tahunan secara manual kerap dikeluhkan banyak orang karena prosesnya yang memakan waktu. Maka dari itu, Ditjen Pajak menyediakan fasilitas pelaporan SPT pajak secara online melalui e-filling dan e-form. E-filling pajak merupakan

39

Direktorat Jenderal Pajak (www.pajak.go.id) atau Penyedia Layanan SPT Elektronik atau Application Service Provider (ASP). Kehadiran sistem ini memudahkan wajib pajak untuk memenuhi kewajiban dalam membayar pajak, dengan cepat dan aman. Proses pelaporan SPT tahunan melalui e-filing lebih mudah karena wajib pajak hanya membutuhkan PC, laptop, atau ponsel yang tersambung dengan koneksi internet.

Apabila sudah mengunjungi situs Ditjen Pajak dengan alamat www.pajak.go.id, pilih kolom layanan e-filing. Selanjutnya, isi formulir SPT yang telah disiapkan dan isi sesuai panduan yang ada. Selesai mengisi formulir, wajib pajak harus mengambil dan mengisi kode verifikasi data pengisian SPT tahunan PPh. Setelah melalui tahap ini, klik link verifikasi yang didapatkan melalui email atau nomor HP, ketik kode verifikasi, lalu kirim. Terakhir, wajib pajak akan mendapatkan bukti penerimaan laporan SPT online yang dikirimkan ke email.

Selain e-SPT, terdapat sarana pelaporan SPT tahunan online lainnya yaitu e-form. Pada e- form, terdapat fitur yang sebelumnya tidak ada pada e-filing. Pada e-filing wajib pajak harus selesai mengisi formulir pada saat itu juga. Jika tidak diselesaikan, wajib pajak harus mengulang dari awal proses pengisian formulir SPT tahunan . Sedangkan melalui e-form, wajib pajak bisa mengunduh formulir SPT tahunan terlebih dahulu dan bisa mengisinya kapan saja.

Banyak wajib pajak yang mengeluh tentang sulitnya pengisian SPT pajak secara manual karena antrean yang panjang. Ditambah lagi meski sudah diberi fasilitas online lewat e-filing, masih terdapat kendala jaringan yang membuat pengisian SPT harus terulang dari awal.

Maka dari itu, Ditjen Pajak meluncurkan layanan e-form sebagai solusi. E-form merupakan layanan laporan SPT tahunan PPh yang memadukan prosedur manual dengan online. Untuk

40

dengan akun DJP online. Tambahkan hak akses e-form jika belum ada. Selanjutnya, pilih layanan e-form, klik menu “Buat SPT” pada bagian atas halaman. Lalu pilih jenis SPT, tahun pajak, dan kode pembetulan. Setelah itu, wajib pajak akan mengunduh e-form dan diberikan nomor registrasi yang dikirimkan melalui email.

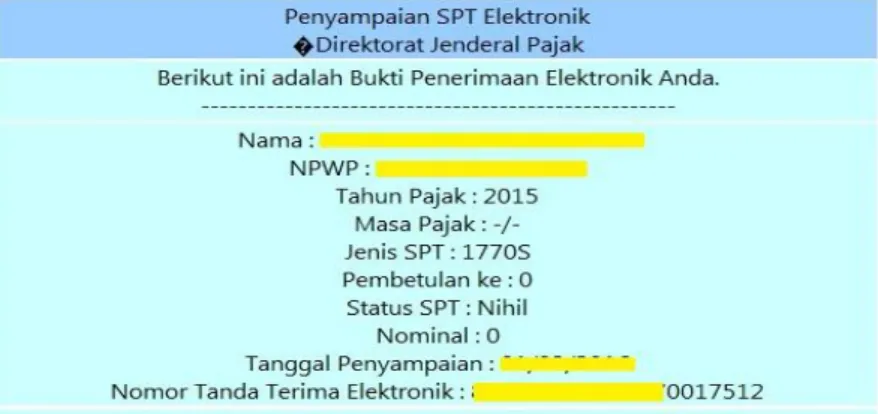

Setelah mengunduh e-form, wajib pajak bisa melakukan pengisian SPT secara offline, sehingga todak perlu langsung diisi sesaat setelah mengunduh formulir. Jika sudah selesai mengisi formulir tersebut, kunjungi kembali situs Dirjen Pajak, isi nomor registrasi, klik tombol submit, lalu unggah SPT yang telah diisi. Setelah proses selesai, wajib pajak akan mendapat bukti peneimaan elektronik yang dikirimkan melalui email. Dengan perkembangan teknologi, pemerintah Indonesia sudah memudahkan kita untuk menjalankan kewajiban sebagai wajib pajak. Sebagai warga negara yang baik, kita harus berpartisipasi dalam membayar dan melaporkannya tepat waktu. Tak ada lagi alasan untuk menunda membayar dan melaporkan pajak kita dengan fasilitas-fasilitas elektronik yang telah disediakan Direktorat Jenderal Pajak.

Gambar 4.2 : Contoh Bukti Penerimaan Elektonik

41

C. Strategi KPP Untuk Peningkatan Jumlah Wajib Pajak Dalam Pelaporan SPT

Kantor Pelayanan Pajak (KPP) memiliki beberapa strategi untuk meningkatkan jumlah wajib pajak yang akan melaporkan wajib pajaknya, yaitu Untuk Wajib Pajak Terdaftar

1. Dilakukannya sosialisasi kepada wajib pajak agar sadar akan pentingnya melapor pajak.

2. Merupakan salah satu tugas AR (Account Representative) untuk memberikan himbauan atau mengedukasi para wajib pajak untuk melapor pajak. Biasanya diterbitkan surat himbauan kepada wajib pajak.

3. Melakukan kampanye melalu media elektronik maupun cetak untuk memberitahu wajib pajak dimana pun untuk melakukan lapor pajak.

Untuk Wajib Pajak Wajib Lapor SPT

Merupakan salah satu tugas bagian ekstensifikasi untuk menyisir daerah-daerah dimana adanya wajib pajak tetapi belum melakukan pelaporan pajak. Dan menghimbau mereka serta memberikan sosialisasi mengenai pemahaman perpajakan.

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan analisis dan evaluasi pada bab sebelumnya, maka dapat disimpulkan bahwa Perbandingan Pelaporan Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Orang Pribadi Secara Manual Dan Elektronik (e-filling) di Kantor Pelayanan Pajak Pratama Medan Barat antara lain sebagai berikut:

1. Data perkembangan jumlah wajib pajak dalam melakukan pelaporan pajak semakin meningkat. Tetapi sedikit terjadi penurunan di tahun 2015, dan secara umum

disebabkan menaiknya nilai Penghasilan Tidak Kena Pajak (PTKP), sehingga wajib pajak wajib lapor menjadi tidak wajib karena penghasilan dibawah nilai PTKP.

2. Tatacara pelaporan pajak melalui manual mungkin lebih mudah untuk dimengerti.

Tetapi lapor pajak secara elektronik sangat menghemat waktu, mudah diakses dimana saja dan kapan saja. Tanpa perlu mengantre di kantor pajak, lapor pajak secara online lebih efisien.

3. Strategi KPP untuk meningkatkan jumlah wajib pajak dalam lapor pajak adalah mensosialisasikan dan memberikan edukasi kepada wajib pajak, dan juga memberikan himbauan ataupun menerbitkan surat himbauan untuk memberitahu wajib pajak tentang pentingnya melapor pajak.

B. Saran

Berdasarkan hasil penelitian yang dilakukan di Kantor Pelayanan Pajak Pratama Medan Barat yang sudah dikemukakan, berikut ada beberapa saran yang diharapakan dapat

43

digunakan sebagai masukan yang membangun bagi Kantor Pelayanan Pajak Pratama Medan Barat yaitu:

1. Berdasarkan penelitian yang sudah penulis lakukan, Pelaporan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi baik manual maupun e-filling masih kurang

memuaskan jika dilihat dari jumlah Wajib Pajak Orang Pribadi yang terdaftar maka Kantor Pelayanan Pajak Pratama Medan Barat seharusnya dapat melakukan lebih sering sosialisasi dan juga memberi himbauan kepada Wajib Pajak dan memberi pelayanan yang lebih baik bagi Wajib Pajak.

2. Kepada Wajib Pajak yang berada di daerah yang tidak bisa mengakses internet sebaiknya Kantor Pelayanan Pajak Pratama Medan Barat dapat memberi fasilitas untuk membantu wajib pajak dan dapat menambah pengetahuan mereka tentang penggunaan sitem e-filling.

3. Untuk meningkatkan jumlah Wajib Pajak Orang Pribadi yang mendaftar di Kantor Pelayanan Pajak Pratama Medan Barat sebaiknya Kantor Pelayanan Pajak Pratama Medan Barat dapat melakukan pendataan dan mengembangkan sistem ekstensifikasi pajak dan memberi penyuluhan kepada Wajib Pajak agar mendaftarkan diri sebagai Wajib Pajak di Kantor Pelayanan Pajak Pratama Medan Barat apabila penghasilan mereka juga sudah di atas PTKP (Pendapatan Tidak Kena Pajak)

DAFTAR PUSTAKA

Barata, Atep adya. 2011. Pajak Penghasilan, Jakarta : Visi Media Mardiasmo. 2013. Perpajakan Edisi Revisi, Yogyakarta : Andi Offset Resmi, Siti. 2014. Perpajakan, Jakarta : Salemba Empat

Suandy, Erly. 2014. Hukum Pajak, Jakarta : Salemba Empat www.pajak.go.id

Sihombing, Juniati (2017). Perbandingan Pelaporan SPT PPh Wajib Pajak Orang Pribadi Secara Manual dengan secara Elektronik (e-Filling) di KPP Pratama Binjai. Bab I Latar Belakang, 1. Diambil dari http://repository.usu.ac.id/handle/123456789/68992 Setyati, Giandiva Bravi (2017). Penggunaan e-Filling dalam Penyampaian SPT Tahunan

dan Persepsi Wajib Pajak Orang Pribadi Terhadap e-Filling pada KP2KP Muntilan.

Bab I Latar Belakang, 1. Diambil dari

http://eprints.uty.ac.id/329/1/Laporan%20Praktek%20Kerja_GIANDIVA%20BRAVI%20 SETYATI_3140111073.pdf

Seksi Pengolahan Data dan Informasi KPP Pratama Medan Barat (2018)