No. Daftar FPEB : 074/UN40.7.D1/LT/2014

ANALISIS EFEKTIVITAS PAJAK PENERANGAN JALAN DAN

KONTRIBUSINYA TERHADAP PENINGKATAN PAD DALAM

MENUNJANG KEMANDIRIAN DAERAH

(Studi Kasus Pada Pemerintah Daerah Kabupaten Majalengka)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Pada Program Pendidikan Akuntansi

Disusun oleh

SELVIA IRMAWATI

NIM. 0906401

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

ANALISIS EFEKTIVITAS PAJAK PENERANGAN JALAN DAN

KONTRIBUSINYA TERHADAP PENINGKATAN PAD DALAM

MENUNJANG KEMANDIRIAN DAERAH

(Studi Kasus Pada Pemerintah Daerah Kabupaten Majalengka)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Pada Program Pendidikan Akuntansi

Disusun oleh

SELVIA IRMAWATI

NIM. 0906401

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

PELAKSANAAN DAN PANITIA UJIAN

Skripsi ini telah dipertahankan dalam Ujian Sidang pada:

Hari/Tanggal : Rabu, 26 Februari 2014 Waktu : 08.00 s.d. selesai

Tempat : Laboratorium Pendidikan Akuntansi FPEB

Panitia ujian:

Ketua : Dr. H. Edi Suryadi, M.Si NIP. 19600412 198603 1 002 Sekretaris : Dr. Kurjono, M.Pd

NIP. 19681020 199802 1 003 Anggota : 1. Dr. H. Kusnendi, MS

NIP. 19600122 198403 1 003 2. Drs. H. Ajang Mulyadi, M.M

NIP. 19611102 198603 1 002

Penguji:

1. Drs. Rahmat Moeslihat

NIP. 19511010 198002 1 002

MOTTO

“Man Jadda Wa Jadda”

“Bacalah dengan nama Tuhanmu yang menciptakan. Dia telah menciptakan

manusia dari segumpal darah. Bacalah, dan Tuhanmulah Yang Maha Mulia. Yang mengajar dengan qalam. Dialah mengajarkan manusia segala yang belum

diketahui.”

(Q.S. Al-Alaq: 1-5)

“Sesuatu yang belum dikerjakan, seringkali tampak mustahil. Kita baru yakin

kalau kita telah berhasil melakukannya.”

(Evelyn Underhill)

“Kita melihat kebahagiaan itu seperti pelangi, tidak pernah berada di atas kepala sendiri, tetapi selalu berada di atas kepala orang lain.”

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

ANALISIS EFEKTIVITAS PAJAK PENERANGAN JALAN DAN

KONTRIBUSINYA TERHADAP PENINGKATAN PAD DALAM

MENUNJANG KEMANDIRIAN DAERAH

(Studi Kasus Pada Pemerintah Daerah Kabupaten Majalengka)

Selvia Irmawati

Pembimbing: Leni Yuliyanti, S.Pd, M.M.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis potensi Pajak Penerangan Jalan, efektivitas Pajak Penerangan Jalan, kontribusi Pajak Penerangan Jalan terhadap Pendapatan Asli Daerah (PAD), serta untuk mengetahui tingkat kemandirian daerah Kabupaten Majalengka.

Penelitian yang dilakukan di Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Majalengka menggunakan metode deskriptif dalam proses pemecahan masalah. Analisis yang dilakukan yaitu analisis efektivitas Pajak Penerangan Jalan, analisis kontribusi Pajak Penerangan Jalan terhadap PAD, dan analisis tingkat kemandirian daerah Kabupaten Majalengka.

Hasil penelitian ini menunjukkan bahwa efektivitas Pajak Penerangan Jalan berdasarkan potensi untuk tahun 2012, masih tergolong dalam standar kerja yang kurang efektif dengan persentase 76,71%, tetapi bila dihitung berdasarkan target mencapai standar kerja yang sangat efektif dengan rata-rata persentase 101,43%. Rata-rata kontribusi realisasi Pajak Penerangan Jalan terhadap PAD dinilai sangat kurang yaitu sebesar 7,50%, sedangkan kontribusi potensi Pajak Penerangan Jalan terhadap PAD ada pada kriteria kurang yaitu sebesar 10,12%. Untuk tingkat kemandirian daerah, Kabupaten Majalengka dinilai belum mampu melaksanakan otonomi daerahnya, dengan rata-rata 6,42% per tahunnya dengan pola hubungan instruktif yaitu daerah tidak mampu melaksanakan otonomi daerah.

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

EFFECTIVENESS ANALYSIS OF ROAD LIGHTING TAX AND THEIR

CONTRIBUTION TO INCREASE ORIGINAL LOCAL REVENUE (OLR) IN

SUPPORTING INDEPENDENCE AREA

(Case Study at Majalengka Local Government)

Selvia Irmawati

Counsellor: Leni Yuliyanti, S.Pd, M.M.

ABSTRACT

This research aims to analyze the potential of road lighting tax, the effectiveness of road lighting tax, road lighting tax contribution to original local revenue (OLR), as well as to determine the independence level of Majalengka.

Research conducted at Department of Finance and Asset Management Majalengka regency using descriptive methods in problems solving process. The analysis conducted is effectiveness of road lighting tax analysis, the contribution of road lighting tax analysis to the original local revenue (OLR), and the local independence level analysis on Majalengka regency.

The results of this research show that the effectiveness of road lighting tax based on the potential at 2012, is still classified in the standard of work that is less effective with the percentage of 76.71%, but when calculated based on the target reached and the standard of work was very effective with the average percentage of 101.43%. The average of contribution realization of road lighting tax to original local revenue assessed very less in the amount of 7.50%, while the potential contribution of road lighting tax to original local revenue is on the less criteria is equal to 10.12%. For the independence level area, Majalengka regency considered not capable of performing autonomous regions, with an average of 6.42% per year with a pattern of instructive relations its means the area was not able to implement regional autonomy.

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian... 10

BAB II LANDASAN TEORI 2.1 Teori yang Relevan ... 12

2.1.1 Pajak ... 12

2.1.1.1 Pengertian Pajak ... 12

2.1.1.2 Fungsi Pajak ... 13

2.1.1.3 Syarat Pemungutan Pajak ... 14

2.1.1.4 Teori-teori Pemungutan Pajak ... 15

2.1.1.5 Asas Pemungutan Pajak ... 17

2.1.1.6 Sistem Pemungutan Pajak ... 18

2.1.1.7 Cara Pemungutan Pajak ... 20

2.1.1.8 Penggolongan Pajak ... 21

2.1.1.9 Pajak Daerah ... 22

2.1.1.9.1 Pengertian Pajak Daerah ... 22

2.1.1.9.2 Jenis Pajak Daerah ... 23

2.1.1.10 Pajak Penerangan Jalan ... 26

2.1.1.10.1 Pengertian Pajak Penerangan Jalan ... 26

2.1.1.10.2 Subjek Pajak dan Wajib Pajak Penerangan Jalan ... 26

2.1.1.10.3 Objek Pajak Penerangan Jalan ... 27

2.1.1.10.4 Bukan Objek Pajak Penerangan Jalan ... 27

2.1.1.10.5 Dasar Pengenaan Pajak Penerangan Jalan ... 28

2.1.1.10.6 Tarif Pajak Penerangan Jalan ... 29

2.1.1.10.7 Perhitungan Pajak Penerangan Jalan ... 29

2.1.1.10.8 Efektivitas Pajak Penerangan Jalan ... 30

2.1.2 Kontribusi Pajak Penerangan Jalan terhadap PAD ... 32

2.1.3 Pendapatan Asli Daerah (PAD)... 34

2.1.3.1 Pengertian Pendapatan Asli Daerah (PAD) ... 34

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

2.1.3.3 Kriteria Penilaian PAD ... 36

2.1.4 Kontribusi PAD dalam Kemandirian Daerah... 37

2.1.5 Kemandirian Daerah ... 38

2.1.5.1 Pengertian Kemandirian Daerah ... 38

2.1.5.2 Rasio Kemandirian Daerah... 39

2.1.5.3 Pola Hubungan dan Tingkat Kemampuan Daerah ... 40

2.2 Hasil Penelitian Terdahulu ... 42

2.3 Kerangka Pemikiran ... 47

2.4 Pertanyaan Penelitian ... 53

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 55

3.2 Operasionalisasi Variabel ... 55

3.3 Sumber Data Penelitian ... 58

3.4 Teknik Pengumpulan Data ... 59

3.5 Teknik Analisis Data ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 65

4.1.1 Sejarah Singkat DPKAD Kabupaten Majalengka ... 65

4.1.2 Visi dan Misi DPKAD Kabupaten Majalengka ... 66

4.1.3 Tugas Pokok dan Fungsi DPKAD Kabupaten Majalengka .... 67

4.1.4 Tujuan, Strategi dan Kebijakan DPKAD Kabupaten Majalengka... 70

4.1.5 Susunan Organisasi ... 76

4.1.6 Struktur Organisasi ... 81

4.2 Deskripsi Hasil Penelitian ... 82

4.2.1 Analisis Potensi Pajak Penerangan Jalan ... 82

4.2.2 Analisis Efektivitas Penerimaan Pajak Penerangan Jalan Berdasarkan Potensi ... 92

4.2.3 Analisis Efektivitas Penerimaan Pajak Penerangan Jalan Berdasarkan Target ... 94

4.2.4 Analisis Kontribusi Pajak Penerangan Jalan terhadap PAD .... 97

4.2.5 Analisis Tingkat Kemandirian Daerah ... 101

4.3 Pembahasan Hasil Penelitian ... 102

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 109

5.2 Saran ... 110

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

DAFTAR TABEL

Tabel 1.1 Kontribusi PAD terhadap Pendapatan Daerah Kabupaten Majalengka

Tahun 2007-2012 ... 4

Tabel 1.2 Target dan Realisasi Pajak Penerangan Jalan Kabupaten Majalengka tahun 2007-2012 ... 7

Tabel 2.1 Interpretasi Nilai Efektivitas ... 31

Tabel 2.2 Klasifikasi Kriteria Kontribusi ... 33

Tabel 2.3 Pola Hubungan dan Tingkat Kemampuan Daerah ... 41

Tabel 2.4 Ringkasan Penelitian Terdahulu... 42

Tabel 3.1 Operasionalisasi Variabel ... 57

Tabel 3.2 Interpretasi Nilai Efektivitas ... 60

Tabel 3.3 Interpretasi Nilai Efektivitas ... 61

Tabel 3.4 Klasifikasi Kriteria Kontribusi ... 62

Tabel 3.5 Klasifikasi Kriteria Kontribusi ... 63

Tabel 3.6 Pola Hubungan dan Tingkat Kemampuan Daerah ... 64

Tabel 4.1 Realisasi Pajak Penerangan Jalan Kabupaten Majalengka tahun 2007-2012 ... 82

Tabel 4.2 Perhitungan Basis Pajak Penerangan Jalan Kabupaten Majalengka Berdasarkan Golongan Tarif Rumah Tangga tahun 2012 ... 84

Tabel 4.3 Perhitungan Basis Pajak Penerangan Jalan Kabupaten Majalengka Berdasarkan Golongan Tarif Bisnis Tahun 2012 ... 85

Tabel 4.4 Perhitungan Basis Pajak Penerangan Jalan Kabupaten Majalengka Berdasarkan Golongan Tarif Industri Tahun 2012 ... 86

Tabel 4.5 Perhitungan Potensi Pajak Penerangan Jalan Kabupaten Majalengka Berdasarkan Golongan Tarif Rumah Tangga Tahun 2012 ... 87

Tabel 4.6 Perhitungan Potensi Pajak Penerangan Jalan Kabupaten Majalengka Berdasarkan Golongan Tarif Bisnis Tahun Tahun 2012 ... 88

Tabel 4.7 Perhitungan Potensi Pajak Penerangan Jalan Kabupaten Majalengka Berdasarkan Golongan Tarif Industri Tahun 2012 ... 88

Tabel 4.8 Perhitungan Potensi Pajak Penerangan Jalan Kabupaten Majalengka Tahun 2012 ... 89

Tabel 4.9 Perhitungan Efektivitas Pajak Penerangan Jalan Berdasarkan Potensi Tahun 2012 ... 92

Tabel 4.10 Perhitungan Efektivitas Pajak Penerangan Jalan Berdasarkan Target Tahun 2007 – 2012 ... 95

Tabel 4.11 Tabel Kontribusi Pajak Penerangan Jalan terhadap PAD ... 98

Tabel 4.12 Kontribusi Pajak Penerangan Jalan berdasarkan Potensi terhadap PAD Tahun 2012 ... 100

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Tabel 4.14 Tabel Perbandingan Target, Realisasi, dan Potensi Pajak Penerangan Jalan Kabupaten Majalengka ... 104

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran ... 53 Gambar 4.1 Grafik Realisasi Penerimaan Pajak Penerangan Jalan ... 83 Gambar 4.2 Grafik Potensi Penerimaan Pajak Penerangan Jalan Kabupaten

Majalengka Berdasarkan Golongan Tarif Tahun 2012 ... 91 Gambar 4.3 Grafik Realisasi dan Potensi Pajak Penerangan Jalan Kabupaten

Majalengka Tahun 2012 ... 93 Gambar 4.4 Grafik Efektivitas Pajak Penerangan Jalan Kabupaten Majalengka

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pembangunan nasional dewasa ini meliputi segala bidang dan tentunya perlu mendapatkan perhatian serius baik dari pihak pemerintah pada khususnya maupun masyarakat pada umumnya. Pembangunan itu sendiri hanya dapat dilaksanakan apabila ada dana yang tersedia. Dana tersebut dapat diperoleh dari berbagai sumber baik dari dalam maupun luar negeri, baik sektor swasta maupun pemerintah. Salah satu sumber penerimaan dari dalam negeri adalah dari sektor pajak yang merupakan bentuk pengabdian dan peran serta langsung masyarakat dalam rangka mensukseskan pembangunan nasional, juga merupakan salah satu bentuk pelayanan pemerintah kepada masyarakat.

2

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

3

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

pelayanan publik dengan mentransfer dana ke daerah. Melalui kebijakan yang tertuang dalam UU No. 32 Tahun 2004 tentang pemerintah daerah dan UU No. 33 Tahun 2004 tentang Pemerintahan Daerah dan Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (UU ini merupakan penyempurnaan UU No. 22 tahun 1999 dan UU No. 25 tahun 1999), mengisyaratkan bahwa dalam pelaksanaan otonomi daerah dan desentralisasi fiskal, pemerintah daerah diberi keleluasaan untuk mengelola dan memanfaatkan sumber penerimaan daerah yang dimilikinya sesuai dengan aspirasi masyarakat daerah.

Sebenarnya, dengan diberlakukannya undang-undang ini, bagi daerah sendiri berpeluang untuk menggali potensi lokal dan meningkatkan kinerja keuangannya dalam rangka mewujudkan kemandirian daerah. Kebijakan ini merupakan tantangan dan peluang bagi pemerintah daerah (Pemda) dikarenakan Pemda memiliki kewenangan lebih besar untuk mengelola sumber daya yang dimiliki secara efisien dan efektif. Sesuai dengan yang dikemukakan oleh Azwar (dalam Halim, 2004 : 175):

Secara normatif, pelaksanaan otonomi daerah dimaksudkan untuk meningkatkan pelayanan dan kesejahteraan masyarakat. Namun dalam prakteknya asumsi untuk meningkatkan pelayanan dan kesejahteraan masyarakat ini diragukan dapat berjalan sesuai harapan. Hampir seluruh daerah kabupaten/kota di Indonesia menghadapi masalah terbatasnya kemampuan pemerintah daerah untuk mendanai kegiatan pembangunan didaerahnya.

4

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

untuk meningkatkan keuangan sendiri, baik dengan meningkatkan sumber penerimaan PAD yang sudah ada maupun dengan penggalian sumber PAD yang baru dengan memperhatikan potensi sumber daya yang ada agar dapat terselenggaranya otonomi daerah yang semakin mantap.

Dalam menciptakan kemandirian daerah, pemerintah daerah harus beradaptasi dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai sektor yang berpotensi untuk dikembangkan menjadi sumber pendapatan daerah. Dalam upaya peningkatan kemandirian daerah pemerintah daerah dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki.

Menurut Permendagri No. 13 tahun 2006 pasal 25, pendapatan Pemda terdiri dari:

1. Pendapatan Asli Daerah (PAD) 2. Dana Perimbangan

3. Lain-lain Pendapatan Daerah yang Sah

Pendapatan Asli Daerah (PAD) merupakan salah satu indikator yang menentukan derajat kemandirian suatu daerah. Semakin besar penerimaan PAD suatu daerah maka semakin rendah tingkat ketergantungan pemerintah daerah tersebut terhadap pemerintah pusat. Halim (2004 : 187) mengemukakan bahwa:

“... ketergantungan kepada bantuan pusat harus seminimal mungkin, agar

5

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Isyarat bahwa PAD harus menjadi sumber keuangan terbesar bagi pelaksanaan otonomi daerah menunjukkan bahwa PAD merupakan tolak ukur terpenting bagi kemampuan daerah dalam menyelenggarakan dan mewujudkan otonomi daerah. Kemampuan daerah merupakan salah satu kriteria untuk melihat berhasil tidaknya salah satu kebijakan pemerintah yaitu otonomi daerah. Kemandirian daerah dapat diartikan sebagai seberapa besarkah tingkat ketergantungan pemerintah daerah kepada pemerintah pusat dalam melaksanakan pembangunan. Mengingat pelaksanaan program pembangunan daerah di berbagai bidang membutuhkan biaya/ investasi yang cukup besar. Daerah yang mampu memperkecil tingkat ketergantungannya kepada pemerintah pusat dapat dikatakan sebagai daerah mandiri.

Kontribusi PAD terhadap total Pendapatan Daerah, dapat dilihat pada Tabel 1.1 di bawah ini.

Tabel 1.1

Kontribusi PAD terhadap Pendapatan Daerah Kabupaten Majalengka Tahun 2007-2012

Tahun PAD Total Pendapatan

6

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

2011 Rp. 86.579.536.411,00 Rp. 1.277.921.523.925,00 6,78 2012 Rp. 103.740.974.491,00 Rp. 1.574.352.386.820,00 6,59

Rata-rata 6,42

Sumber: DPKAD Kab. Majalengka (Data Diolah)

Dari Tabel 1.1 dapat dilihat bahwa walaupun secara nominal PAD memang naik, tetapi jika dilihat dari kontribusinya menurun terhadap Pendapatan Daerah, terkecuali pada tahun 2009 yang mengalami kenaikan yang mengindikasikan bahwa pengelolaan PAD belum optimal. Seharusnya kenaikan PAD bisa lebih dari jumlah realisasinya. Kecilnya kontribusi PAD menandakan kewenangan atas otonomi daerah belum bisa dioptimalkan oleh daerah.

Jika dilihat dari presentase perkembangan PAD Kabupaten Majalengka, menujukkan rata-rata kontribusi PAD terhadap pendapatan daerah sebesar 6,42%. Jika dilihat dari tingkat kemampuan daerah, maka Kabupaten Majalengka termasuk dalam kriteria rendah sekali atau berkisar 0-25% dengan pola hubungan instruktif, yaitu peranan pemerintah pusat lebih dominan daripada kemandirian pemerintah daerah artinya daerah tidak mampu melaksanakan otonomi daerah (Halim, 2004: 188).

Selain itu, Glynn Cochrane (dalam Riduansyah, 2003: 50) menyatakan

bahwa „batas 20% perolehan PAD merupakan batas minimum untuk menjalankan

otonomi daerah. Sekiranya PAD kurang dari 20%, maka daerah tersebut akan

kehilangan kredibilitasnya sebagai kesatuan yang mandiri.‟ Di Kabupaten

7

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

artinya bahwa Kabupaten Majalengka belum bisa dikatakan sebagai daerah yang mandiri.

Menurut Halim (2004 : 94) bahwa “sumber Pendapatan Asli Daerah

(PAD) yaitu pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.” Menurut Rina

Rahmawati Ruswandi (2009) bahwa “Pajak merupakan sumber utama penerimaan

negara. Tanpa pajak, sebagian besar kegiatan negara sulit dapat dilaksanakan.”

Begitu juga dengan daerah, sesuai dengan UU Nomor 28 Tahun 2009 “bahwa

pajak daerah dan retribusi daerah merupakan salah satu sumber pendapatan daerah

yang penting guna membiayai pelaksanaan pemerintahan daerah”. Jadi, untuk

optimalisasi PAD salah satunya adalah dengan optimalisasi dari sektor pajak. Penggunaan uang pajak meliputi mulai dari belanja pegawai sampai dengan pembiayaan berbagai proyek pembangunan. Pembangunan sarana-sarana umum menggunakan uang yang berasal dari pajak seperti jalan-jalan, sekolah, rumah sakit, dan lain-lain. Oleh karena itu, peranan pajak menjadi sangat dominan dalam menjalankan roda pemerintahan dan pendanaan pembangunan daerah. Selain itu, pajak merupakan partisipasi langsung masyarakat dalam memajukan pembangunan di daerahnya. Sesuai dengan pendapat Hyman (2010 : 3) bahwa

8

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Penerimaan dari sektor pajak di Kabupaten Majalengka yang terbesar berasal dari pajak penerangan jalan. Besarnya penerimaan dari pajak penerangan jalan, maka pajak ini dikategorikan sebagai pajak daerah yang memiliki penerimaan yang potensial. Seperti yang dikemukakan oleh Kepala Dinas Pengelola Keuangan dan Aset Daerah (DPKAD) Kabupaten Majalengka Drs. Eddy Noor Sudjatmiko, M.Si dalam Jurnal Majalengka (2012) menyebutkan

bahwa “potensi besar pendapatan daerah bersumber dari 3 pajak yakni PJU,

BPHTP dan PBB.” Untuk lebih jelasnya dapat dilihat pada tabel 1.2.

Tabel 1.2

Target dan Realisasi Pajak Penerangan Jalan Kabupaten Majalengka Tahun 2007-2012

Tahun

2007 Rp. 3.672.084.645,15 Rp. 3.690.285.246,00 2008 Rp. 3.850.000.000,00 Rp. 4.013.390.578,00 2009 Rp. 4.500.000.000,00 Rp. 4.641.963.283,00 2010 Rp. 5.500.000.000,00 Rp. 3.350.015.234,00 2011 Rp. 6.750.000.000,00 Rp. 8.372.156.689,00 2012 Rp. 7.397.516.124,00 Rp. 8.056.236.993,00

9

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Dari tabel 1.2 dapat dilihat bahwa realisasi penerimaan pajak penerangan jalan tahun 2007-2012 mengalami fluktuasi, kenaikan yang cukup signifikan terjadi pada tahun 2011, dimana realisasi penerimaan pajak penerangan jalan mencapai Rp. 8.372.156.689,00. Tetapi terjadi penurunan pada tahun 2010 dari penerimaan yang ditargetkan Rp. 5.500.000.000,00 hanya bisa terealisasi sebesar Rp. 3.350.015.234,00 dan pada tahun 2012 menurun dari tahun sebelumnya menjadi Rp. 8.056.236.993,00.

10

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Pada tahun 2010, Indra Riady melakukan penelitian dengan judul analisis potensi penerimaan dan efektivitas pajak penerangan jalan di Kabupaten Garut. Hasil analisis menunjukkan bahwa potensi pajak penerangan jalan di Kabupaten Garut belum tercapai secara optimal. Efektivitas pajak penerangan jalan menunjukkan bahwa pemungutan dan pengelolaan pajak penerangan jalan belum efektiv. Daya pajak (tax effort) di Kabupaten Garut masih rendah.

Pada tahun 2008, Agus Endro dan Suhartiningsih melakukan penelitian dengan judul Efektivitas evaluasi potensi pajak daerah sebagai sumber pendapatan asli daerah. Hasil analisis menunjukkan: Pertama, pajak daerah Sukoharjo berpotensi terus digali dalam rangka meningkatkan pendapatan daerah, adanya pendapatan pajak daerah dapat meningkatkan pendapatan daerah. Kedua, sumber pendapatan pajak lokal memberikan kontribusi signifikan bagi penerimaan daerah, Ketiga, di semua daerah pemungutan pajak di kabupaten Sukoharjo sudah efektif karena tingkat efektivtasnya lebih dari 100 persen, namun ada beberapa daerah pemungutan pajak kurang efektif karena tingkat efektivitas kurang dari 100 persen.

Berdasarkan uraian di atas, maka penulis tertarik untuk meneliti masalah

mengenai “Analisis Efektivitas Pajak Penerangan Jalan Dan Kontribusinya

Terhadap Peningkatan PAD Dalam Menunjang Kemandirian Daerah studi

11

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

1.2. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian di atas, maka penulis merumuskan masalah utama yaitu bagaimana efektivitas pajak penerangan jalan dan kontribusinya terhadap PAD di Kabupaten Majalengka yang kemudian dirumuskan ke dalam beberapa rumusan masalah sebagai berikut:

1. Bagaimana potensi penerimaan pajak penerangan jalan di Kabupaten Majalengka

2. Bagaimana efektivitas pajak penerangan jalan di Kabupaten Majalengka 3. Bagaimana kontribusi pajak penerangan jalan terhadap PAD di Kabupaten

Majalengka

4. Bagaimana tingkat kemandirian daerah pada Kabupaten Majalengka

1.3. Maksud dan Tujuan Penelitian

Penelitian ini bermaksud untuk menggambarkan efektivitas pajak penerangan jalan dan kontribusinya terhadap pendapatan asli daerah.

12

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

1. Untuk menganalisis potensi pajak penerangan jalan Kabupaten Majalengka

2. Untuk menganalisis efektivitas pajak penerangan jalan Kabupaten Majalengka

3. Untuk menganalisis kontribusi pajak penerangan jalan terhadap PAD Kabupaten Majalengka

4. Untuk mengetahui gambaran tingkat kemandirian daerah pada Kabupaten Majalengka

1.4. Kegunaan Penelitian

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan masukan bagi penelitian selanjutnya, terutama untuk pengkajian topik-topik yang berkaitan dengan masalah-masalah yang dibahas khususnya mengenai permasalahan yang diambil, yakni efektivitas pajak penerangan jalan serta kontribusinya sebagai salah satu sumber penerimaan dari PAD.

2. Manfaat Praktis a. Penulis

13

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

kesimpulan mengenai pemahaman tentang penerimaan daerah yang bersumber dari PAD khususnya pajak penerangan jalan.

b. Kabupaten Majalengka

Hasil penelitian ini diharapkan menjadi masukan bagi Kabupaten Majalengka dalam pengelolaan anggaran pemerintah khususnya pajak penerangan jalan dan PAD.

c. Pihak lain

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Nazir (2009 : 84) mengatakan bahwa ―Design (rancangan) penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.‖ Metode yang digunakan dalam penelitian ini adalah metode

deskriptif. Sugiyono (2009 : 21) mengemukakan bahwa ―Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas‖.

Bentuk penelitian kualitatif dalam penelitian ini menggunakan analisis isi (content analysis), yaitu penelitian yang bersifat pembahasan mendalam terhadap isi suatu informasi tertulis atau tercetak dalam media massa. Pelopor analisis isi adalah Harold D. Lasswell, yang mempelopori teknik symbol coding, yaitu mencatat lambang atau pesan secara sistematis, kemudian diberi interpretasi.

3.2 Operasionalisasi Variabel

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Hatch dan Farhadi (dalam Sugiyono, 2010 : 3) mengatakan bahwa ―Variabel dapat didefinisikan sebagai atribut seseorang, atau objek, yang

mempunyai variasi antara satu orang dengan yang lain atau objek dengan objek

56

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

definisi variabel penelitian adalah merupakan suatu objek, atau sifat, atau atribut atau nilai dari orang, atau kegiatan yang mempunyai bermacam-macam variasi antara satu dengan lainnya yang ditetapkan oleh peneliti dengan tujuan untuk dipelajari dan ditarik kesimpulan.

Definisi dari masing-masing variabel, yaitu: 1. Efektivitas Pajak Penerangan Jalan

Efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuan, maka organisasi tersebut dikatakan telah berjalan dengan efektif (Mardiasmo, 2004 : 134).

Menurut undang-undang nomor 28 tahun 2009 tentang pajak dan retribusi daerah, bahwa ―pajak penerangan jalan adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.‖

Efektivitas pajak penerangan jalan adalah seberapa besar realisasi penerimaan pajak penerangan jalan berhasil mencapai potensi yang sebenarnya harus dicapai pada suatu periode tertentu.

2. PAD (Pendapatan Asli Daerah)

Menurut Halim (2004 : 94) yang dimaksud PAD adalah ―penerimaan yang

57

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

3. Kemandirian Daerah

Kemandirian daerah adalah besar kecilnya pendapatan asli daerah jika dibandingkan dengan total pendapatan daerah yang berasal dari sumber lain, misalnya bantuan pemerintah pusat ataupun dari pinjaman.

Secara lebih rinci operasionalisasi variabel dapat dilihat pada Tabel 3.1 berikut.

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

58

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Variabel Dimensi Indikator Skala

Kemandirian

3.3 Sumber Data Penelitian

Pada penelitian ini peneliti mengklasifikasikan sumber data, Menurut Arikunto (2006 : 129) ―sumber data adalah subjek dimana data dapat diperoleh‖. Sumber data yang dipakai merupakan sumber data sekunder. Menurut Sugiyono (2009 : 309), ―Sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen‖. Sumber data yang diperoleh untuk penelitian ini adalah berupa laporan

59

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Studi dokumentasi yaitu teknik yang digunakan untuk mencari data mengenai variabel-variabel berupa catatan-catatan, laporan-laporan dan dokumen-dokumen khususnya laporan keuangan yang dimiliki oleh DPKAD Kab. Majalengka serta laporan penjualan listrik dari PT. PLN (Persero).

b. Wawancara adalah usaha pengumpulan data dengan cara berkomunikasi langsung dengan pihak-pihak dalam suatu instansi yang memiliki kompetensi dengan objek yang diteliti. Wawancara memberikan informasi kepada peneliti tentang data-data yang dibutuhkan dalam menunjang penelitian ini. Dalam penelitian ini, penulis mengadakan wawancara dengan pihak DPKAD Kab. Majalengka serta pihak PLN.

3.5 Teknik Analisis Data

Untuk menganalisis Pajak Penerangan Jalan dan kontribusinya terhadap peningkatan PAD, dilakukan pengolahan data dengan langkah-langkah berikut:

60

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

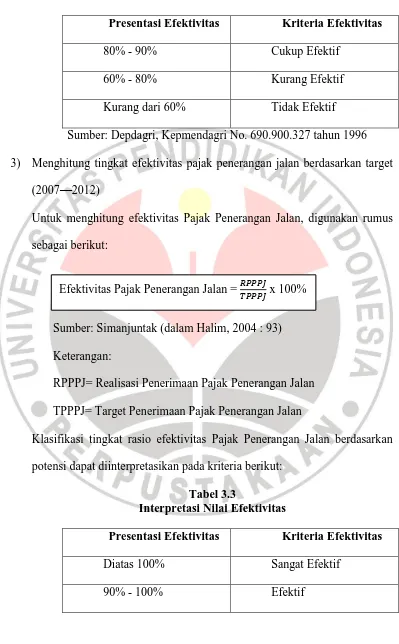

Perhitungan potensi penerimaan pajak penerangan jalan ini dapat dirumuskan sebagai berikut:

Sementara untuk nilai basis pajak penerangan jalan diperoleh dari rumus:

Sumber: Harun (2003 : 24)

2) Menghitung tingkat efektivitas pajak penerangan jalan berdasarkan potensi (2012)

Untuk mengetahui efektivitas Pajak Penerangan Jalan, digunakan rumus sebagai berikut:

Sumber: Simanjuntak dalam Halim (2004 : 93) Keterangan:

RPPPJ= Realisasi Penerimaan Pajak Penerangan Jalan PPPPJ= Potensi Penerimaan Pajak Penerangan Jalan

Klasifikasi tingkat rasio efektivitas Pajak Penerangan Jalan berdasarkan potensi dapat diinterpretasikan pada kriteria berikut:

Tabel 3.2

Interpretasi Nilai Efektivitas

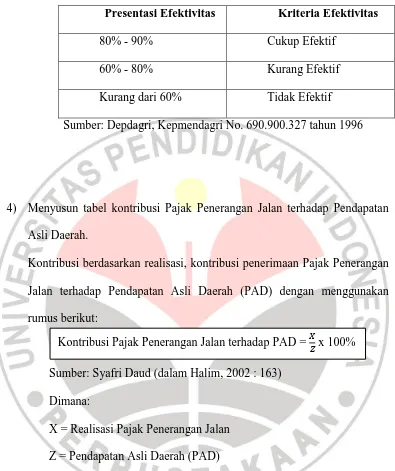

Presentasi Efektivitas Kriteria Efektivitas

Diatas 100% Sangat Efektif

90% - 100% Efektif

Efektivitas Pajak Penerangan Jalan = �����

����� x 100% Potensi PPJ= Basis Pajak Penerangan Jalan x Tarif Pajak

61

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Presentasi Efektivitas Kriteria Efektivitas

80% - 90% Cukup Efektif

60% - 80% Kurang Efektif

Kurang dari 60% Tidak Efektif

Sumber: Depdagri, Kepmendagri No. 690.900.327 tahun 1996 3) Menghitung tingkat efektivitas pajak penerangan jalan berdasarkan target

(2007—2012)

Untuk menghitung efektivitas Pajak Penerangan Jalan, digunakan rumus sebagai berikut:

Sumber: Simanjuntak (dalam Halim, 2004 : 93) Keterangan:

RPPPJ= Realisasi Penerimaan Pajak Penerangan Jalan TPPPJ= Target Penerimaan Pajak Penerangan Jalan

Klasifikasi tingkat rasio efektivitas Pajak Penerangan Jalan berdasarkan potensi dapat diinterpretasikan pada kriteria berikut:

Tabel 3.3

Interpretasi Nilai Efektivitas

Presentasi Efektivitas Kriteria Efektivitas

Diatas 100% Sangat Efektif

90% - 100% Efektif

Efektivitas Pajak Penerangan Jalan = �����

62

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Presentasi Efektivitas Kriteria Efektivitas

80% - 90% Cukup Efektif

60% - 80% Kurang Efektif

Kurang dari 60% Tidak Efektif

Sumber: Depdagri, Kepmendagri No. 690.900.327 tahun 1996

4) Menyusun tabel kontribusi Pajak Penerangan Jalan terhadap Pendapatan Asli Daerah.

Kontribusi berdasarkan realisasi, kontribusi penerimaan Pajak Penerangan Jalan terhadap Pendapatan Asli Daerah (PAD) dengan menggunakan rumus berikut:

Sumber: Syafri Daud (dalam Halim, 2002 : 163) Dimana:

X = Realisasi Pajak Penerangan Jalan Z = Pendapatan Asli Daerah (PAD)

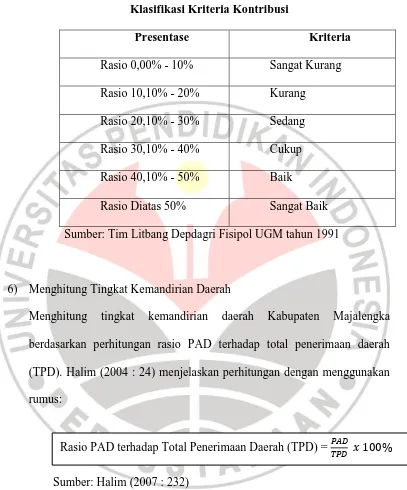

Klasifikasi tingkat rasio kontribusi menurut realisasi Pajak Penerangan Jalan terhadap Pendapatan Asli Daerah (PAD) dapat diinterpretasikan pada kriteria berikut:

Tabel 3.4

Kalsifikasi Kriteria Kontribusi

Kontribusi Pajak Penerangan Jalan terhadap PAD = �

63

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Presentase Kriteria

Rasio 0,00% - 10% Sangat Kurang Rasio 10,10% - 20% Kurang

Rasio 20,10% - 30% Sedang

Rasio 30,10% - 40% Cukup

Rasio 40,10% - 50% Baik

Rasio Diatas 50% Sangat Baik Sumber: Tim Litbang Depdagri Fisipol UGM tahun 1991

5) Menyusun tabel kontribusi Pajak Penerangan Jalan terhadap PAD. Kontribusi berdasarkan potensi, kontribusi penerimaan Pajak Penerangan Jalan terhadap Pendapatan Asli Daerah (PAD) dengan menggunakan rumus berikut:

Sumber: Syafri Daud (dalam Halim, 2002: 163) Dimana:

X = Potensi Pajak Penerangan Jalan Z = Pendapatan Asli Daerah (PAD)

Klasifikasi tingkat rasio kontribusi menurut potensi Pajak Penerangan Jalan terhadap Pendapatan Asli Daerah (PAD) dapat diinterpretasikan pada kriteria berikut:

Kontribusi Pajak Penerangan Jalan terhadap PAD = �

64

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Tabel 3.5

Klasifikasi Kriteria Kontribusi

Presentase Kriteria

Rasio 0,00% - 10% Sangat Kurang

Rasio 10,10% - 20% Kurang

Rasio 20,10% - 30% Sedang

Rasio 30,10% - 40% Cukup

Rasio 40,10% - 50% Baik

Rasio Diatas 50% Sangat Baik

Sumber: Tim Litbang Depdagri Fisipol UGM tahun 1991

6) Menghitung Tingkat Kemandirian Daerah

Menghitung tingkat kemandirian daerah Kabupaten Majalengka berdasarkan perhitungan rasio PAD terhadap total penerimaan daerah (TPD). Halim (2004 : 24) menjelaskan perhitungan dengan menggunakan rumus:

Sumber: Halim (2007 : 232)

Hasil perhitungan tersebut, kemudian dideskripsikan, dibantu dengan tabel pola hubungan dan tingkat kemampuan daerah sebagai berikut:

Tabel 3.6

Pola Hubungan dan Tingkat Kemampuan Daerah

Rasio PAD terhadap Total Penerimaan Daerah (TPD) = ���

65

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Kemampuan

Keuangan

Kemandirian Pola Hubungan

Rendah Sekali 0 – 25% Instruktif

Rendah 25% - 50% Konsultif

Sedang 50% - 75% Partisipatif

Tinggi 75% - 100% Delegatif

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari penjelasan dan uraian yang telah dianalisis pada bab sebelumnya, maka kesimpulan yang dapat diambil adalah sebagai berikut:

1. Potensi Pajak Penerangan Jalan Kabupaten Majalengka untuk tahun 2012 lebih besar daripada realisasi dan target yang telah ditentukan oleh pemerintah kabupaten Majalengka.

2. Efektivitas Pajak Penerangan Jalan berdasarkan potensi di kabupaten Majalengka pada tahun 2012 termasuk pada kriteria kurang efektif sebesar 76,71%. Efektifitas Pajak Penerangan Jalan berdasarkan target yang telah ditentukan oleh pemerintah kabupaten Majalengka pada tahun 2007-2012 rata-rata termasuk pada kriteria sangat efektif sebesar 101,43% dengan pencapaian tertinggi pada tahun 2011 yaitu 124,03% dan pencapaian terendah pada tahun 2010 yaitu 60,91%.

110

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

111

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

4. Kemampuan keuangan Kabupaten Majalengka tahun 2007 – 2012 rata-rata 6,42%, yaitu masih dalam kriteria rendah sekali dengan pola hubungannya termasuk pada pola hubungan Instruktif (peranan pemerintah pusat lebih dominan daripada kemandirian pemerintah daerah). Sehingga dapat disimpulkan bahwa Kabupaten Majalengka belum bisa dikatakan sebagai daerah yang mandiri.

5.2 Saran

Dari berbagai kesimpulan yang telah dipaparkan di atas, sebagai masukan bagi pemerintah kabupaten majalengka khususnya dalam meningkatkan penerimaan Pajak Daerah dari sektor Pajak Penerangan Jalan, penulis menyampaikan saran sebagai berikut.

112

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

2. Pemerintah kabupaten Majalengka hendaknya mengadakan pengawasan dan pengendalian secara penuh serta mengawasi proses penerimaan pajak.

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

DAFTAR PUSTAKA

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: PT Rineka Cipta

Elgood, T., Fulton, T., and Schutzman, M. (2008), Tax Function Effectiviness: The Vision for Tomorrow’s Tax Function, Chicago: CCH

Halim, A. (2002). Akuntansi keuangan daerah. Jakarta: Salemba Empat

---. (2004). Bunga Rampai Manajemen Keuangan Daerah. Yogjakarta: UPP AMP YKPN

---. (2007). Akuntansi Keuangan Daerah. Jakarta: Salemba Empat

Harun, H. (2003). Menghitung Potensi Pajak dan Retribusi Daerah. Yogyakarta: BPFE UGM

Hyman, D. N. (2010). Public Finance: A Contemporary Application of Theory to Policy, Tenth Edition. United States: Cengange Learning

Kaho, J. R. (2005). Prospek Otonomi Daerah Di Negara Republik Indonesia. Jakarta: PT. Raja Grafindo Persada

Prakosa, K. B. (2005). Pajak dan Retribusi Daerah Edisi Revisi. Yogyakarta: UII Press Yogyakarta

Nazir, M. (2009). Metode Penelitian. Jakarta : Ghalia Indonesia Mardiasmo. (2004). Perpajakan. Yogyakarta: Andi

---. (2004). Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Andi

---. (2006). Perpajakan. Yogyakarta: Andi

Muda, A, A, K. (2003). Kamus Lengkap Ekonomi. Jakarta: Gita Media Press Program Studi Pendidikan Akuntansi. (2013). Pedoman Operasional Penulisan

113

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

113

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Sugiyono. (2009). Metode Penelitian Bisnis. Bandung: Alfabeta

---. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Suryarini, T., dan Tarmudji, T. (2011). Pajak di Indonesia. Yogyakarta: Graha Ilmu

Waluyo dan Ilyas, W.B. (2003). Perpajakan Indonesia. Jakarta: Salemba Empat Widjaja, HAW. (2003). Titik Berat Otonomi pada Daerah Tingkat II. Jakarta: PT

Raja Grafindo

Yani, A. (2004). Hubungan Keuangan Antara Pemerintah Pusat dan Daerah di Indonesia. Jakarta: Rajawali Press

Jurnal

Abiola, J., and Asiweh, M. (2012). “Impact of tax Administration on Goverment Revenue in a Developing Economy-A Case Study of Nigeria”. International Journal of Business and Social Science. Vol. 3 No. 8

Endro, A., dan Suhartiningsih. (2008). “Efektifitas Evaluasi Potensi Pajak Daerah”. Jurnal Akuntansi dan Keuangan. Vol 7 No. 2 p. 162-173

Heriberta. (2012). “Analisis Penerimaan Pajak Penerangan Jalan Kota Jambi 2001-2009”. Jurnal Paradigma Ekonomika. Vol. 1 No. 5

Reed, W.R. (2008). “The Robust Relationship between Taxes and U.S. State

Income Growth”. National Tax Journal. Vol. LXI NO 1

Riduansyah, M. (2003). “Kontribusi Pajak Daerah dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) dan Anggaran Pendapatan dan Belanja Daerah (APBD) Guna Mendukung Pelaksanaan Otonomi Daerah (Studi

Kasus Pemerintah Daerah Kota Bogor)”, Makara, Sosial Humaniora. Vol.

7 No. 2

Skripsi

114

Selvia Irmawati, 2014

Analisis Efektivitas Pajak Penerangan Jalan dan Kontribusinya Terhadap Peningkatan PAD Dalam Menunjang Kemandiirian Daerah

Universitas Pendidikan Indonesia | repository.upi.edu |

Ruswandi, R.R. (2009). Analisis Pengaruh Pajak daerah terhadap Pendapatan Asli Daerah (PAD) di Kabupaten Sumedang. Skripsi. Bogor: Fakultas Ekonomi dan Manajemen IPB

Peraturan Perundang-Undangan

Permendagri No. 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah. Peraturan Daerah Nomor 9 Tahun 2010 tentang Pajak Daerah Kabupaten

Majalengka

UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah UU No. 32 Tahun 2004 tentang Pemerintah Daerah

UU No. 33 Tahun 2004 tentang Pemerintah Daerah

UU No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah

Internet

Ismawan, B. (2003). Kemandirian, suatu refleksi. [Online]. Tersedia: http://www.ekonomirakyat.org/edisi_13/artikel_1.html. [2 September 2013]

Jurnal Majalengka. (2012). Peluang Investasi. [Online]. Tersedia: http://jurnalmajalengka.blogspot.com/2012/11/peluang-investasi.html. [ 4 September 2013]

Suara Majalengka. (2011). PAD Majalengka belum signifikan. [Online]. Tersedia: http://suaramajalengka.blogspot.com/2011/04/pad-majalengka-belum-signifikan.html. [12 Juli 2013]