R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PENGETAHUAN DEWAN TENTANG ANGGARAN TERHADAP PENGAWASAN KEUANGAN DAERAH DENGAN BUDAYA

ORGANISASI, KOMITMEN ORGANISASI DAN PRINSIP GOOD

GOVERNANCE SEBAGAI VARIABEL PEMODERATING (Penelitian Pada DPRD Kabupaten Purwakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Oleh:

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

2014

PENGARUH PENGETAHUAN DEWAN TENTANG ANGGARAN TERHADAP PENGAWASAN KEUANGAN DAERAH DENGAN BUDAYA ORGANISASI, KOMITMEN ORGANISASI DAN PRINSIP

GOOD GOVERNANCE SEBAGAI VARIABEL PEMODERATING (Penelitian Pada DPRD Kabupaten Purwakarta)

Oleh: R. Putriana

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu R. Putriana 2014

Universitas Pendidikan Indonesia Mei 2014

Hak cipta dilindungi undang-undang

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BERITA ACARA PELAKSANAAN SIDANG UJIAN SKRIPSI

PENGARUH PENGETAHUAN DEWAN TENTANG ANGGARAN TERHADAP PENGAWASAN KEUANGAN DAERAH DENGAN BUDAYA

ORGANISASI, KOMITMEN ORGANISASI DAN PRINSIP GOOD

GOVERNANCE SEBAGAI VARIABEL PEMODERATING (Penelitian Pada DPRD Kab. Purwakarta)

Skripsi ini telah diuji pada :

Hari/Tanggal : Rabu, 28 Mei 2014 Waktu : 08.00 s.d selesai

Tempat : Ruang Laboratorium Akuntansi FPEB UPI

Panitia ujian terdiri dari :

Ketua : Dr. H. Edi Suryadi, M.Si NIP. 19600412 198603 1 002 Sekretaris : Dr. Kurjono, M.Pd

NIP. 19681020 199802 1 003 Anggota : 1. Dr. H. Kusnendi, M.S

NIP. 19600122 198403 1 003 2. Drs. H. Ajang Mulyadi, M.M NIP. 19611102 198603 1 002

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2. Drs. Faqih Samlawi, MA

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... . x

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN 1.1Latar Belakang Masalah... 1

1.2Rumusan Masalah Penelitian ... 9

1.3Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 11

1.4Kegunaan Penelitian ... 12

1.4.1 Kegunaan Praktis ... 12

1.4.2 Kegunaan Teoritis ... 12

BAB II LANDASAN TEORI 2.1 Teori yang Relevan ... 13

2.1.1 Otonomi Daerah dan Desentralisasi ... 13

2.1.2 Pengetahuan Anggota Dewan Tentang Anggaran ... 15

2.1.2.1 Pengertian Pengetahuan ... 15

2.1.2.2 Dewan Perwakilan Rakyat Daerah ... 19

2.1.3 Konsep Anggaran Sektor Publik ... 21

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.3.2.2 Prinsip-prinsip Anggaran ... 25

2.1.3.2.3 Pentingnya Anggaran Sektor Publik (APBD) ... 25

2.1.3.2.4 Siklus Anggaran ... 27

2.1.4 Pengawasan APBD yang dilakukan oleh DPRD ... 27

2.1.4.1 Konsep Pengawasan ... 27

2.1.4.2 Tujuan Pengawasan ... 31

2.1.4.3 Jenis Pengawasan ... 32

2.1.4.3.1 Pengawawsan Preventif ... 32

2.1.4.3.2 Pengawasan Represif ... 32

2.1.4.4 Bentuk Pengawasan ... 33

2.1.4.4.1 Pengawasan Internal ... 33

2.1.4.4.2 Pengawasan Eksternal ... 34

2.1.4.5 Pengawasan Pelaksanaan APBD ... 35

2.1.4.6 Peran DPRD dalam Pengawasan APBD ... 36

2.1.4.7 Optimalisasi Pengawasan Sektor Publik ... 37

2.1.5 Good Governance ... 38

2.1.5.1 Pengertian Good Governance ... 38

2.1.5.2 Karakteristik Good Governance ... 41

2.1.5.3 Pengaruh Good Governance Terhadap Hubungan Antara Pengetahuan Dewan Tentang Anggaran Dengan Pengawasan Keuangan Daerah. 43 2.1.5.3.1 Akuntabilitas Publik ... 43

2.1.5.3.2 Partisipasi Masyarakat ... 47

2.1.5.3.3 Transparansi Kebijakan Publik ... 51

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.6.4 Pengaruh Budaya Organisasi Terhadap Hubungan Antara Pengetahuan Dewan Tentang Anggaran Dengan Pengawasan Keuangan Daerah

(APBD) ... 57

2.1.7 Komitmen Organisasi ... 58

2.1.7.1 Pengertian Komitmen Organisasi ... 58

2.1.7.2 Bentuk Komitmen Organisasi ... 59

2.1.7.3 Hubungan Komitmen Organisasi Terhadap Hubungan Antara Pengetahuan Dewan Tentang Anggaran Dengan Pengawasan Keuangan Daerah (APBD) ... 59

2.2 Penelitan Terdahulu ... 61

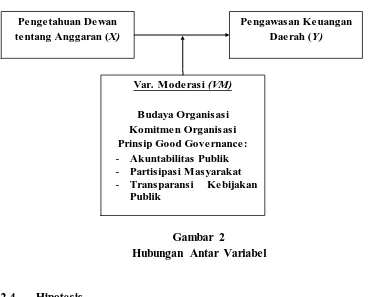

2.3 Kerangka Pemikiran ... 68

2.4 Hipotesis ... 73

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 75

3.2 Operasionalisasi Variabel ... 75

3.3 Populasi dan Sampel Penelitian ... 85

3.4 Teknik Pengumpulan Data ... 87

3.4.1 Teknik dan Alat Pengumpulam Data ... 87

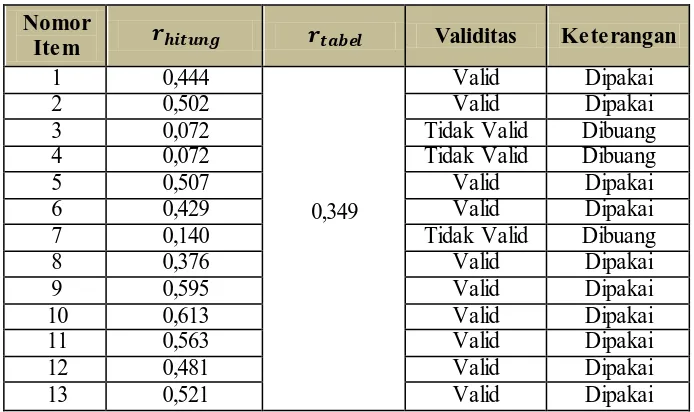

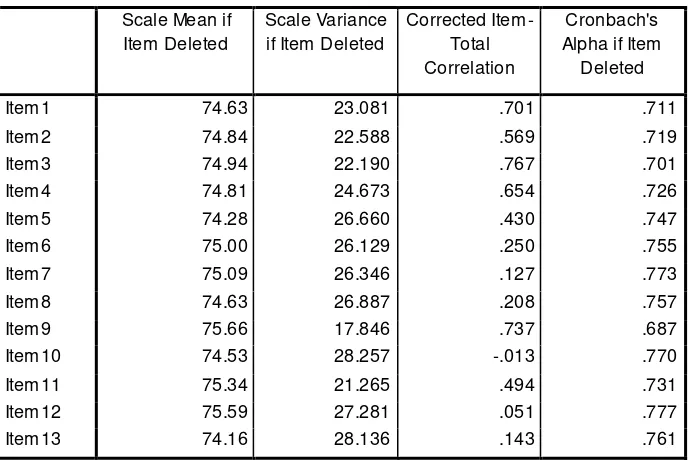

3.4.2 Uji Instrumen Penelitian ... 89

3.4.2.1 Uji Reliabilitas ... 89

3.4.2.2 Uji Validitas ... 92

3.5 Teknik Analisis Data dan Pengujian Hipotesis ... 101

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

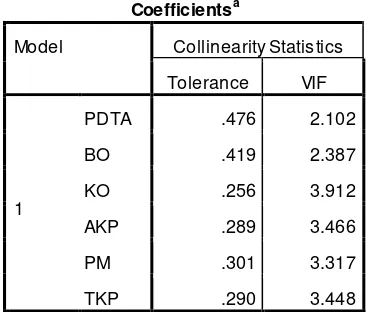

3.5.1.4 Uji Multikolinieritas ... 105

3.5.2 Teknik Analisis Data ... 107

3.5.2.1 Statistik Deskriptif ... 108

3.5.3 Uji Hipotesis ... 110

3.5.3.1 Koefisien Determinasi (R2) ... 111

3.5.3.2 Uji Signifikansi Simultan (F-test) ... 112

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.2 Dewan Perwakilan Rakyat Daerah (DPRD) Kabupaten Purwakarta .... 115

4.2 Deskriptif Data Responden ... 118

4.3 Deskripsi Hasil Penelitian ... 121

4.3.1 Deskripsi Variabel Pengetahuan Dewan Tenta ng Anggaran ... 121

4.3.2 Deskripsi Variabel Pemoderating (VM) ... 122

4.3.2.1 Deskripsi Umum Budaya Organisasi ... 122

4.3.2.2 Deskripsi Umum Komitmen Organisasi ... 124

4.3.2.3 Deskripsi Umum Prinsip Good Governance ... 125

4.3.2.3.1 Deskripsi Umum Akuntabilitas Publik ... 125

4.3.2.3.2 Deskripsi Umum Partisipasi Masyarakat ... 126

2.3.2.3.3 Deskripsi Umum Transparansi Kebijakan Publik ... 127

4.3.3 Deskripsi Variabel Pengawasan Keuangan Daerah (APBD) ... 128

4.4 Analisis Data dan Pengujian Hipotesis Penelitian ... 129

4.4.1 Uji Asumsi Klasik ... 129

4.4.2 Pengujian Hipotesis Penelitian ... 130

4.4.2.1 Pengujian Hipotesis Pertama ... 130

4.4.2.2 Pengujian Hipotesis Kedua ... 134

4.4.2.3 Pengujian Hipotesis Ketiga ... 138

4.4.2.4 Pengujian Hipotesis Keempat ... 142

4.4.2.5 Pengujian Hipotesis Kelima ... 146

4.4.2.6 Pengujian Hipotesis Keenam ... 150

4.5 Pembahasan Hasil Penelitian ... 155

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dewan Tentang Anggaran Dengan Pengawasan Keuangan Daerah .... 159 4.5.4 Pengaruh Good Governance Terhadap Hubungan Antara Pengetahuan

Dewan Tentang Anggaran Dengan Pengawasan Keuangan Daerah... 161 4.5.4.1 Pengaruh Akuntabilitas Publik Terhadap Hubungan Antara

Pengetahuan Dewan Tentang Anggaran Dengan Pengawasan Keuangan Daerah ... 161 4.5.4.2 Pengaruh Partisipasi Masyarakat Terhadap Hubungan Antara

Pengetahuan Dewan Tentang Anggaran Dengan Pengawasan Keuangan Daerah ... 162 4.5.4.3 Pengaruh Transparansi Kebijakan Publik Terhadap Hubungan Antara

Pengetahuan Dewan Tentang Anggaran Dengan Pengawasan Keuangan Daerah ... 165

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 168 5.2 Saran ... 169

DAFTAR PUSTAKA ... 171

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 2.1 Daftar Penelitian Terdahulu ... 63

Tabel 3.1 Operasionalisasi Variabel ...82

Tabel 3.2 Jumlah Anggota DPRD Kabupaten Purwakarta Menurut Partai Politik dan Jenis Kelamin Periode 2009-2014... 86

Tabel 3.3 Realiability Statistic ... 91

Tabel 3.4 Hasil Uji Reliabilitas ... 92

Tabel 3.5 Uji Validitas Pengetahuan Dewan Tentang Anggaran ...93

Tabel 3.6 Hasil Uji Validitas Pengetahuan Dewan Tentang Anggaran ... 94

Tabel 3.7 Uji Validitas Budaya Organisasi ... 94

Tabel 3.8 Hasil Uji Validitas Budaya Organisasi ... 95

Tabel 3.9 Uji Validitas Komitmen Organisasi ... 95

Tabel 3.10 Hasil Uji Validitas Komitmen Organisasi ...96

Tabel 3.11 Uji Validitas Akuntabilitas Publik ... 97

Tabel 3.12 Hasil Uji Validitas Akuntabilitas Publik ... 97

Tabel 3.13 Uji Validitas Partisipasi Masyarakat ... 98

Tabel 3.14 Hasil Uji Validitas Partisipasi Masyarakat ... 98

Tabel 3.15 Uji Validitas Transparansi Kebijakan Publik ...99

Tabel 3.16 Hasil Uji Validitas Transparansi Kebijakan Publik ... 99

Tabel 3.17 Uji Validitas Pengawasan Keuangan Daerah ... 100

Tabel 3.18 Hasil Uji Validitas Pengawasan Keuangan Daerah ... 100

Tabel 3.19 Hasil Uji Normalitas Pengetahuan Dewan Tentang Anggaran ... 102

Tabel 3.20 Hasil Uji Normalitas Pengetahuan Dewan Tentang Anggaran ... 103

Tabel 3.21 Hasil Uji Linearitas Pengawasan Keuangan Daerah ... 104

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.26 Distribusi Frekuensi Variabel ... 110

Tabel 4.1 Susunan Keanggotaan DPRD Kabupaten Purwakarta Periode Jabatan 2009-2014 ... 116

Tabel 4.2 Profil Responden ... 119

Tabel 4.3 Distribusi Frekuensi Pengetahuan Dewan Tentang Anggaran ... 122

Tabel 4.4 Distribusi Frekuensi Budaya Organisasi ... 123

Tabel 4.5 Distribusi Frekuensi Komitmen Organisasi ... 124

Tabel 4.6 Distribusi Frekuensi Akuntabilitas Publik ... 125

Tabel 4.7 Distribusi Frekuensi Partisipasi Masyarakat ... 126

Tabel 4.8 Distribusi Frekuensi Transparansi Kebijakan Publik ...127

Tabel 4.9 Distribusi Frekuensi Pengawasan keuangan Daerah ... 128

Tabel 4.10 Analisis Regresi Sederhana ... 130

Tabel 4.11 Koefisien Determinasi Pengetahuan Dewan Tentang Anggaran ... 132

Tabel 4.12 Hasil Uji F Statistik Antara Pengetahuan Dewan Tentang Anggaran Terhadap Pengawasan Keuangan Daerah ... 133

Tabel 4.13 Analisis Moderated Regression Analysis Untuk Hubungan Pengetahuan Dewamn Tentang Anggaran Terhadap Pengawasan Keuangan Daerah Dengan Budaya Organisasi Sebagai Variabel Pemoderating ... 134

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.16 Analisis Moderated Regression Analysis Untuk Hubungan Pengetahuan Dewamn Tentang Anggaran Terhadap Pengawasan Keuangan Daerah Dengan Komitmen Organisasi Sebagai Variabel Pemoderating ... 138 Tabel 4.17 Koefisien Determinasi Untuk Hubungan Pengetahuan Dewan Tentang

Anggaran terhadap Pengawasan Keuangan Daerah Yang di Moderasi Oleh Komitmen Organisasi ... 141 Tabel 4.18 Uji F Statistik Untuk Hubungan Pengetahuan Dewan Tentang

Anggaran terhadap Pengawasan Keuangan Daerah Yang di Moderasi Oleh Komitmen Organisasi ... 141 Tabel 4.19 Analisis Moderated Regression Analysis Untuk Hubungan

Pengetahuan Dewamn Tentang Anggaran Terhadap Pengawasan Keuangan Daerah Dengan Akuntabilitas Publik Sebagai Variabel Pemoderating ... 143 Tabel 4.20 Koefisien Determinasi Untuk Hubungan Pengetahuan Dewan Tentang

Anggaran terhadap Pengawasan Keuangan Daerah Yang di Moderasi Oleh Akuntabilitas Publik ... 145 Tabel 4.21 Uji F Statistik Untuk Hubungan Pengetahuan Dewan Tentang

Anggaran terhadap Pengawasan Keuangan Daerah Yang di Moderasi Oleh Akuntablitas Publik ... 145 Tabel 4.22 Analisis Moderated Regression Analysis Untuk Hubungan

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.24 Uji F Statistik Untuk Hubungan Pengetahuan Dewan Tentang Anggaran terhadap Pengawasan Keuangan Daerah Yang di Moderasi Oleh Partisipasi Masyarakat ... 149 Tabel 4.25 Analisis Moderated Regression Analysis Untuk Hubungan

Pengetahuan Dewamn Tentang Anggaran Terhadap Pengawasan Keuangan Daerah Dengan Transparansi Kebijakan Publik Sebagai Variabel Pemoderating ... 151 Tabel 4.26 Koefisien Determinasi Untuk Hubungan Pengetahuan Dewan Tentang

Anggaran terhadap Pengawasan Keuangan Daerah Yang di Moderasi Oleh Atransparansi Kebijakan Publik ... 153 Tabel 4.27 Uji F Statistik Untuk Hubungan Pengetahuan Dewan Tentang

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu R. Putriana

Pembimbing: Arvian Triantoro S.Pd., M.M

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh budaya organisasi, komitmen organisasi, dan prinsip good governance sebagai variabel pemoderating terhadap hubungan pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD).

Desain penelitian ini menggunakan desain penelitian deskriptif-kausal. Teknik yang digunakan adalah teknik sensus dengan purposive sampling (32 responden) karena berbagai pertimbangan. Metode penyebaran kuesioner dengan Personally Administrade Quesionere dan metode analisis menggunakan Simple Regression untuk hipotesis pertama, dan Moderated Regression Analysis (MRA) untuk hipotesis kedua sampai hipotesis keenam.

Hasil penelitian menunjukkan bahwa 1) pengetahuan dewan berpengaruh terhadap pengawasan keuangan daerah. 2) pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah yang dimoderasi oleh variabel komitmen organisasi. 3) pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah yang dimoderasi oleh variabel akuntabilitas publik. 4) Pengetahuan dewan tentang anggaran mempunyai pengaruh terhadap pengawasan keuangan daerah yang dimoderasi oleh variabel partisipasi masyarakat. 5) pengetahuan dewan tentang anggaran mempunyai pengaruh terhadap pengawasan keuangan daerah namun partisipasi masyarakat tidak memperkuat pengaruh tersebut. 6) pengetahuan dewan tentang anggaran mempunyai pengaruh terhadap pengawasan keuangan daerah namun transparansi kebijakan publik tidak memperkuat pengaruh tersebut.

Berpengaruhnya pengetahuan dewan tentang anggaran, budaya organsiasi, komitmen organisasi, dan akuntabilitas publik menunjukkan bahwa keefektifan pengawasan keuangan daerah (APBD) dapat dipengaruhi oleh faktor lain. Sedangkan partisipasi msyarakat dan kegiatan transparansi kebijakan publik belum sepenuhnya mempengaruhi kegiatan pengawasan keuangan daerah (APBD). Hal ini dapat dikarenakan keterbatasan kemampuan dan/atau pengetahuan masyarakat terhadap teknologi.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

R. Putriana

Counselor: Arvian Triantoro S.Pd., M.M ABSTRACT

This present research was aimed to examine the effects of organization culture, organization commitment, and good governance principle as moderating

variables toward the relationship between council’s knowledge about budget and

financial (APBD) supervision.

The research design used descriptive-causal research design. The technique used was census technique using purposive sampling (32 respondents) because of several considerations. The method used in spreading the questionnaire was Personally Administrade Questionnaire and analyzed using Simple Regression for the first hypothesis, and Moderated Regression Analysis (MRA) for the second through sixth hypothesis.

The results showed that 1) knowledge of the board affects the area of financial supervision. 2) knowledge of the supervisory board of the regional financial budgets are moderated by the variable organizational commitment. 3) knowledge of the supervisory board of financial budgets are moderated by the variable area of public accountability. 4) Knowledge of the budget council has an influence on the financial supervision are moderated by the community participation variables. 5) knowledge of the budget council has an influence on the financial oversight but does not strengthen community participation such influence. 6) knowledge of the budget council has an influence on the financial oversight but does not strengthen the transparency of public policies that effect.

The influence of council’s knowledge about budget, organization culture,

organization commitment, and public accountability show that the effectiveness of financial (APBD) supervision can be affected by other factors. On the other hand,

people’s participation and public policy transparency are not completely affected

the financial (APBD) supervision. It can be caused by the limitation in people’s ability and/or knowledge about technology.

Key words : organization culture, organization commitment, good

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada hakekatnya reformasi itu merupakan bagian dari dinamika organisasi. Maksudnya, perkembangan yang terjadi akan menyebabkan tuntutan terhadap pembaruan dan perubahan untuk menyesuaikan dengan tuntutan perkembangan. Hanya saja reformasi dalam konteks Indonesia telah dipandang sebagai suatu perubahan yang bersifat radikal. Istilah reformasi dimaknai sebagai “to change while preserving, to change without destroying”, yang berarti reformasi adalah suatu proses mengubah atau menyesuaikan suatu sistem seraya memelihara substansinya, tanpa merusak sistem itu sendiri (Juliartha, 2009). Pemberian otonomi seluas-luasnya menjadi salah satu tuntutan reformasi.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tentang otonomi daerah, yaitu, Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah (setelah adanya perubahan menjadi Undang-Undang Nomor 32 Tahun 2004) dan Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Daerah (setelah adanya perubahan menjadi Undang-Undang Nomor 33 Tahun 2004).

Dengan adanya Undang-Undang Nomor 22 Tahun 1999 pada masa itu, terjadi perubahan mengenai hubungan legislatif dan eksekutif di daerah karena kedua lembaga tersebut memiliki peran yang sama kuat. Dalam pasal 14 ayat (1)

dinyatakan bahawa “Di daerah dibentuk Dewan Perwakilan Rakyat Daerah (DPRD) sebagai Badan Legislatif Daerah dan Pemerintah Daerah sebagai Badan

Eksekutif Daerah”. Atau setelah dengan adanya perubahan menjadi Undang -Undang Nomor 32 Tahun 2004 pasal 1 ayat (2) yang menyebutkan bahwa

“Pemerintahan daerah adalah penyelenggara urusan pemerintahan oleh

pemerintah daerah dan DPRD menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan

Republik Indonesia Tahun 1945”, dan ayat (4) yang menyebutkan bahwa “DPRD

adalah lembaga rakyat daerah sebagai unsur penyelenggaraan pemerintahan

daerah”.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diharapkan DPRD yang selanjutnya disebut dewan akan lebih aktif didalam menangkap aspirasi yang berkembang di masyarakat, yang kemudian mengadopsinya dalam berbagai bentuk kebijakan publik di daerah bersama-sama Kepala Daerah (Bupati dan Walikota), seperti pelimpahan dana yang diikuti dengan dilaksanakannya reformasi penganggaran dan reformasi sistem akuntansi keuangan daerah (Halim, 2003). Reformasi penganggaran yang terjadi memunculkan paradigma baru dalam penyusunan anggaran yang mengedepankan budaya organisasi yang bersih, komitmen organisasi dewan yang dapat dipertanggungjawabkan dan prinsip akuntabilitas, partisipasi masyarakat, dan transparansi anggaran.

Dampak lain yang muncul dalam rangka otonomi daerah adalah tuntutan terhadap pemerintah untuk menciptakan good governance sebagai prasyarat penyelenggaraan pemerintah dengan mengedepankan akuntabilitas, transparansi, dan partisipasi yang didukung oleh budaya organisasi yang bersih dan komitmen organisasi dewan yang dapat dipertanggungjawabkan. Untuk mendukung hal-hal itu diperlukan internal control dan eksternal control yang baik serta dapat dipertanggungjawabkan, maka peran dari dewan menjadi semakin meningkat dalam mengontrol kebijaksanaan pemerintah.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengawasan atas anggaran dilakukan oleh dewan, (2) Dewan berwenang memerintahkan pemeriksa eksternal di daerah untuk melakukan pemeriksaan terhadap pengelolaan anggaran. Adapun makna fungsi pengawasan yang dilakukan oleh dewan dari aspek manajemen adalah agar pelaksanaan kegiatan sesuai dengan kebijakan dan rencana yang telah ditetapkan, dan agar tujuan dapat dicapai secara efektif dan efisien. Sedangkan dari aspek politik itu sendiri adalah agar segala tindakan Kepala Daerah dalam pelaksanaan tugas pemerintahan daerah sesuai dengan asas-asas dan kaidah-kaidah hukum yang berlaku, dan agar tidak terjadi penyalahgunaan wewenang.

Pengawasan politik perlu dilakukan karena kekuasaan cenderung untuk disalahgunakan. Hal ini disebabkan karena kinerja dewan yang kurang optimal dan belum adanya komitmen organisasi yang kuat dari para dewan dan di dukung oleh budaya organisasi di Indonesia yang mulai teracuni dengan adanya budaya KKN. Oleh karena itu pengawasan terhadap pengelolaan keuangan daerah oleh lembaga legislatif (DPRD) terhadap lembaga eksekutif (Pemerintah Daerah) sangat penting untuk dilakukan. Hal ini semata demi terwujud serta tercapainya tujuan dari pengawasan politik. Karena berdasarkan UU 32 Tahun 2004 tentang Pemerintahan Daerah Pasal 42 ayat 1C menyebutkan bahwa :

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

melaksanakan program pembangunan daerah dan kerjasama internasional di daerah

Lain halnya jika pengawasan tidak diterapkan, maka dapat dibayangkan akibatnya yaitu terjadi kesemrawutan dalam penggunaan anggaran yang tidak sesuai dengan yang telah ditetapkan. Akuntabilitas sebagai pertanggungjawaban terhadap pengelolaan APBD pun akan terabaikan dan akhirnya tujuan transparansi pun tidak akan berjalan dengan baik. Dan dapat dikatakan bahwa akan merajalelanya korupsi, kolusi, dan nepotisme (KKN) sebagai budaya organisasi karena kurangnya komitmen organisasi di dalam diri dewan. Dan kembali lagi bahwa yang akan dirugikan adalah masyarakat.

Pada kenyataannya, kondisi dan fungsi pengawasan saat ini memang belum bekerja dengan optimal sebagaimana mestinya. Hal ini disebabkan karena pengawasan itu justru dijadikan sebagai sarana penyimpangan politik karena budaya organisasi yang sudah mengakar di dalam tubuh organisasi kita, tak terkecuali DPRD, sudah dibutakan dengan adanya KKN dan mulai menggerogoti komitmen dewan di dalam organisasi pemerintahan. Maka, pengawasan pun belum memberikan kontribusi yang optimal karena belum mampu untuk mencegah terjadinya penyimpangan dan melakukan koreksi perbaikan.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

rogram. Ditambah dengan tersumbatnya partisipasi masyarakat dimana aspirasi yang dikemukakan masyarakat melalui para wakilnya tidak mampu masuk dan menembus gedung parlemen, karena mekanisme pelaksanaan hak masyarakat untuk mengawasi belum sepenuhnya diatur.

Beberapa kasus yang telah banyak terjadi dalam kaitan dengan kurangnya pengawasan terhadap keuangan daerah, hal itu seperti yang terjadi di Kabupaten Purwakarta. Badan Pemeriksa Keuangan (BPK) Perwakilan Provinsi Jawa Barat menemukan adanya penyimpangan pada pengelolaan Anggaran pendapatan dan Belanja Daerah (APDB) Kabupaten Purwakarta Tahun Anggaran (TA) 2009-2010. Dari data yag diambil dari POSMERDEKA, disebutkan bahwa :

Berdasarkan Laporan Hasil Pemeriksaan (LHP) BPK Perwakilan Provinsi Jawa Barat Tanggal 28-01-2011 Nomor : 10/LHP/XVIII.BDG/01/2011 atas belanja daerah TA 2009 dan TA 2010, ditemukan penyimpangan sebesar Rp. 9.636.386.497,83,- dari nilai yang diperiksa sebersar Rp. 288.858.467.389,-. Dengan cakupan pemeriksaan : pada TA 2009, realisasi belanja sebesar Rp. 530.721.624.493,- yang diperiksa secara uji petik sebesar Rp. 203.644.613.448,-. Pada TA 2010, realisasi belanja sebesar Rp. 381.415.580.841,- yang diperiksa secara uji petik sebesar Rp. 85.213.853.941,-

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam upaya peningkatan proses pengelolaan pengawasan DPRD sebaiknya lebih diarahkan untuk memberdayakan kapasitas pengelolaan anggota DPRD dalam melaksanakan tugas-tugas pokok dan fungsi pengawasan DPRD itu sendiri. Upaya peningkatan itu dapat berupa : (1) menentukan agenda pengawasan, (2) menentukan metodologi pengawasan, (3) menjalin jaringan /instansi terkait dan aliansi strategis, (4) pelaksanaan pengawasan, seperti pembagian tugas yang jelas, (5) menyusun laporan, (6) menindaklanjuti hasil pengawasan, dan (7) menilai kinerja pemerintahan daerah dalam LKPJ.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

bahwa pengetahuan anggota dewan tentang anggaran tidak berpengaruh secara signifikan terhadap pengawasan keuangan daerah.

Beberapa penelitian mengenai komitmen organisasi terhadap kinerja pejabat struktural, seperti penelitian yang dilakukan oleh Sardjito dan Muthaher (2007), Trisnaningsih (2007), Pramita dan Andriyani (2010), Wati, dkk (2010) dan penelitian Nugroho dan Sunarso (2012) serempak menyimpulkan bahwa komitmen organisasi mempunyai pengaruh yang positif terhadap kinerja aparat.

Sedangkan untuk hubungan budaya dengan kinerja, menurut hasil dari tiga penelitian yang masing-masing dilakukan oleh Trisnaningsih (2007), Sardjito dan Muthaher (2007) dan Nugroho dan Sunarso (2012) serempak menyebutkan bahwa budaya organisasi mempunyai pengaruh yang signifikan terhadap kinerja aparat.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Variabel lainnya adalah mengenai partisipasi masyarakat. Beberapa penelitian yang berhubungan dengan variabel ini menguak beberapa hasil, seperti yang ditunjukkan dari penelitian yang dilakukan oleh Sopanah dan Wahyudi (2003). Dalam penelitiannya disimpulkan jika pengetahuan anggaran dengan partisipasi masyarakat tidak berpengaruh terhadap pengawasan APBD. Sedangkan penelitian Pramita dan Andriyani (2010) menyebukan bahwa terdapat hubungan positif antara pengetahuan dewan tentang anggaran dengan partisipasi masyarakat terhadap pengawasan APBD.

Beberapa penelitian dengan pemakaian variabel transparansi kebijakan publik pun mengungkapkan kesimpulan yang sama, bahwa tidak adanya pengaruh positif antara pengetahuan anggaran dengan transparansi kebijakan publik terhadap pengawasan APBD. Hal ini serasi dengan penelitian yang dilakukan oleh Sopanah dan Mardiasmo (2003), Sopanah dan Isa Wahyudi (2010), Juliastuti (2013), Werimon et al (2007), Pramita dan Andriyani (2010), dan Mayasari (2012). Tetapi pendapat berlainan dikemukakan Coryanata (2007) yang memberikan kesimpulan atas hasil analisisnya yaitu transparansi kebijakan publik berpengaruh signifikan terhadap hubungan antara pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengawasan keuangan daerah (APBD) yang terkait dengan budaya organisasi, komitmen organisasi dan prinsip good governance dikarenakan ditemukan ketidak-konsistenan terhadap hasil yang diperoleh. Selain itu, ditemukannya penyimpangan dana anggaran di Kabupaten Purwakarta seperti yang telah disebutkan diatas.

Rujukan penelitian ini menggabungkan penelitian yang telah dilakukan sebelumnya oleh Sopanah dan Mardiasmo (2003), Rosseptalia (2006), Pramita dan Andriyani (2010), Coryata (2007), Trisnaningsih (2007) dan Sardjito dan

Muthaher (2007) .Kemudian penelitian ini akan dituang dalam judul “Pengaruh

Pengetahuan Anggaran Dengan Pengawasan Keuangan Daerah (APBD)

Dengan 5 (Lima) Variabel Pemoderasi Penelitian Pada DPRD Kab.

Purwakarta.

1.2. Rumusan Masalah Penelitian

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1) Apakah pengetahuan dewan tentang anggaran mempunyai pengaruh terhadap pengawasan keuangan daerah?

2) Apakah pengetahuan dewan tentang anggaran mempunyai pengaruh terhadap pengawasan keuangan daerah yang dimoderasi oleh budaya organisasi yang ada dilingkungan anggota dewan?

3) Apakah pengetahuan dewan tentang anggaran mempunyaipengaruh terhadap pengawasan keuangan daerah yang dimoderasi oleh komitmen organisasi?

4) Apakah pengetahuan dewan tentang anggaran mempunyai pengaruh terhadap pengawasan keuangan daerah yang dimoderasi oleh akuntabilitas publik?

5) Apakah pengetahuan dewan tentang anggaran mempunyai pengaruh terhadap pengawasan keuangan daerah yang dimoderasi oleh partisipasi masyarakat?

6) Apakah pengetahuan dewan tentang anggaran mempunyai pengaruh terhadap pengawasan keuangan daerah yang dimoderasi oleh transparansi kebijakan publik?

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.3.1. Maksud Penelitian

Penelitian ini dilakukan dengan maksud untuk memperoleh kejelasan mengenai pengaruh budaya organisasi, komitmen organisasi, dan prinsisp good governance (akuntabilitas publik, partisipasi masyarakat, dan transparansi

kebijakan publik) sebagai variabel pemoderasi terhadap hubungan pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah di Kabupaten Purwakarta, Jawa Barat.

1.3.2. Tujuan Penelitian

Adapun tujuan dari diadakannya penelitian ini dengan merujuk pada rumusan masalah yang diambil adalah untuk :

1) Mengetahui pengaruh pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah.

2) Mengetahui pengaruh pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah yang dimoderasi oleh variabel budaya organisasi yang ada di lingkungan DPRD.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4) Mengetahui pengaruh pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah yang dimoderasi oleh variabel akuntabilitas publik.

5) Mengetahui pengaruh pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah yang dimoderasi oleh variabel partisipasi masyarakat.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.4. Kegunaan Penelitian

1.4.1. Kegunaan Praktis

Penelitian ini diharapkan dapat berguna :

1) Bagi penulis, sebagai pemerkaya ilmu dan pengetahuan tentang memahami bagaimana pengaruh budaya organisasi, komitmen organisasi, akuntabilitas publik, partisipasi masyarakat, dan transparansi kebijakan publik terhadap hubungan pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah.

2) Bagi dewan, memberikan masukan untuk membantu mengoptimalisasi komitmen organisasi para dewan dalam berperan sebagai badan pengawas dalam melaksanakan otonomi daerah, dan dalam rangka mewujudkan tata pemerintahan yang baik (Good Governance) dengan budaya organisasi yang sehat.

1.4.2. Kegunaan Teoritis

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB II

LANDASAN TEORI

2.1. Teori yang Relevan

2.1.1. Otonomi Daerah dan Desentralisasi

Menurut Undang-undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah mendefinisikan otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan ma syarakat setempat sesuai dengan peraturan perundang-undangan. Upaya memaksimalkan hasil yang akan dicapai sekaligus menghindari kerumitan dan hal-hal yang menghambat pelaksanaan otonomi daerah adalah inti dari konsep otonomi daerah itu sendiri. Dengan demikian, tuntutan masyarakat dapat diwujudkan secara nyata dengan penerapan otonomi daerah yang luas dan kelangsungan pelayanan umum tidak diabaikan, serta memelihara kesinambungan fiskal secara nasional.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menetapkan belanja daerah secara ekonomis, efisien, efektif termasuk kemampuan perangkat daerah meningkatkan kinerja, mempertanggungjawabkan kepada pemerintah atasannya maupun kepada publik/masyarakat (Widjaja, 2002:7).

Selain Undang-Undang Nomor 32 Tahun 2004 yang melatarbelakangi lahirnya otonomi daerah, terdapat Undang-undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintan Pusat dan Pemerintahan Daerah yang mendukung otonomi daerah. Menurut Mardiasmo (2004:5) misi utama kedua Undang-Undang tersebut adalah desentralisasi. Adapun pengertian desentralisasi menurut Undang-undang Nomor 33 Tahun 2004, adalah penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penciptaan dan modernisasi lingkungan legal dan regulasi; pengembangan suasana yang kondusif bagi proses alokasi sumberdaya yang efisien; pengembangan kualitas sumberdaya manusia dan infrastruktur; melindungi orang-orang yang rentan secara fisil maupun non-fisik; serta meningkatkan dan konservasi daya dukung lingkungan hidup (World Bank, 1997 dalam Mardiasmo, 2002:5)

Maka secara teori, desentralisasi diharapkan untuk mendorong peningkatan partisipasi, prakarsa dan kreativitas masyarakat dalam pembangunan, serta mendorong pemerataan hasil-hasil pembangunan di seluruh daerah dengan memanfaatkan sumberdaya dan potensi yang ada (Mardiasmo, 2004:6).

Keberhasilan atau kegagalan kebijakan desentralisasi dipengaruhi oleh beberapa faktor. Menurut Rondinelli dalam (Mardiasmo, 2004) faktor-faktor tersebut adalah :

a. Derajat komitmen politik dan dukungan administrasi yang diberikan terutama oleh pemerintah pusat dan elite serta masyarakat daerah itu sendiri

b. Sikap, perilaku, dan budaya masyarakat terhadap kebijakan desentralisasi c. Dukungan organisasi pemerintahan yang mampu menjalankan kebijakan

desentralisasi secara efektif dan efisien

d. Tersedianya sumberdaya yang memadai : manusia, keuangan dan infrastruktur

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Rivai (2009:243), pengetahuan merupakan hasil tahu yang terjadi setelah seseorang melakukan penginderaan terhadap objek tertentu. Pengetahuan merupakan domain yang sangat tepat untuk terbentuknya tindakan seseorang. Sedangkan menurut Bloom dan Skinner, pengetahuan adalah kemampuan seseorang untuk mengungkapkan kembali apa yang diketahuinya dalam bentuk bukti jawaban baik lisan atau tulisan, bukti atau tulisan tersebut merupakan suatu reaksi dari suatu stimulasi yang berupa pertanyaan baik lisan atau tulisan.

Dari dua pengertian diatas dapat disimpulkan, bahwa pengetahuan adalah kemampuan yang dimiliki seseorang setelah melakukan penginderaan terhadap sesuatu yang akhirnya diungkapkan kembali dalam lisan maupun tulisan atau bahkan melalui tindakannya.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

a. Dapat memberikan pengetahuan yang luas dan mendalam tentang bidang yang dipilih atau dipelajari seseorang

b. Melatih manusia untuk berpikir rasional dan menggunakan kecerdasan ke arah yang tepat ; melatih manusia menggunakan akalnya dalam kehidupan sehari-hari baik dalam berpikir, menyatakan pendapat maupun bertindak

c. Memberikan kemampuan dan keterampilan kepada manusia untuk merumuskan pikiran, pendapat yang hendak disampaikan kepada seseorang secara logis dan sistematis sehingga mudah untuk dimengerti

Seperti yang telah ditulis pada Peraturan Pemerintah (PP) Nomor 105 Tahun 2000 yang berubah menjadi PP Nomor 58 Tahun 2005 tentang Pengelolaan dan Pertanggungjawaban, bahwa : 1) Pengawasan atas anggaran yang dilakukan oleh dewan, 2) Dewan berwenang memerintahkan pemeriksaan terhadap pengelolaan anggaran.

Menurut Adisasmita (2011:37) mengatakan bahwa:

Kemampuan kerja aparatur memiliki hubungan yang sangat erat dengan tingkat pengetahuan, keterampilan, dan keahliannya. Oleh sebab itu peningkatan kemampuan aparatur selalu diarahkan pada pendidikan dan pelatihan serta memperluas pengalaman aparatur melalui studi-studi banding ke tempat lain.

Mengingat luasnya kegiatan pemerintahan, maka mutlak diperlukan oleh aparatur pemerintahan, termasuk DPRD yang mempunyai kualitas yang tinggi. Kualitas yang tinggi ini hanya akan dapat dicapai melalui pendidikan. Oleh Dewey dan Humber dalam Kaho ( 2003:81) dikatakan bahwa:

Education in its broadest sense includes all of these influences, both

informal and formal which help determine the child’s human nature. By

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

home, or the paly ground in which the individual develop or learn his human nature. By formal learning situations, we mean these activities which are organized, for the role purpose of developing the child’sknowledge and personallity.

Dan apabila dikaitkan antara kegiatan pemerintahan dengan pendidikan, maka dijelaskan oleh Almond dan Verba dalam Kaho (2003:82):

a. The more educate are more aware of the impact government on the individual

b. The more educate are more likely to follow politics in the mass media and to consume communications about election campaign

c. The more educate have greater store of political information

d. The more educated have political opinions on greater range of subjects e. The more educated are more likely to take part in discussions of political

subjects

f. The more educated person feels free to discussion more political subjects with wider range of individual, than the less educated

g. The more educated are more likely to consider themselves capable of ibfluencing the government

h. The more educate are more likely to be members of organizations

i. The more educates are more likely to express a sense of personal competence and of trustfulness of others

Dari pendapat yang dikemukakan oleh Almond dan Verba diatas dapat disimpulkan bahwa pendidikan sangat memperngaruhi tingkat kemampuan politik seseorang dalam hubungannya dengan kegiatan kepemerintahan dari warga masyarakat

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Any politican, whether legislator, administrator, or judge, whether elected or appointed is obliged to make decisions that are guided in part by the relevant knowledge that is available to him

Pendapat Truman tersebut diperkuat oleh Waterfield, dengan menyatakan: A through knowledge of the rules is one of the greatest assets a legislator can have and one of the most difficult to acquire. A member who has a good working knowledge of Parlementary practice can participate effectively in legislatif proceedings.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.2.2. Dewan Perwakilan Rakyat Daerah

Dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah disebutkan bahwa Dewan Perwakilan Rakyat Daerah (DPRD) adalah lembaga perwakilan rakyat daerah sebagai unsur penyelenggaraan pemerintahan daerah. Pada pasal 40 dibahas mengenai kedudukan dan fungsi DPRD, disebutkan bahwa :

a. DPRD merupakan lembaga perwakilan rakyat daerah dan berkedudukan sebagai unsur penyelenggaraan pemerintahan daerah.

b. DPRD memiliki fungsi legislasi, anggaran dan pengawasan

Sebagaimana telah disebutkan dalam UU No. 32 Tahun 2004 pasal 42 yang membahas mengenai tugas dan wewenang DPRD adalah sebagai berikut : a. Membentuk Perda yang dibahas denga kepala daerah untuk mendapat

persetujuan bersama

b. Membahas dan menyetujui rancangan Perdan tentang APBD bersama dengan kepala daerah

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

d. Mengusulkan pengangkatan dan pemberhentian kepala daerah dan/atau wakil kepala daerah kepada Presiden melalui Menteri Dalam Nedegri bagi DPRD privinsi dan kepada Menteri Dalam Negeri melalui Gubernur bagi DPRD kabupaten/kota

e. Memilik wakil kepala daerah dalam hal terjadi kekosongan jabatan wakil kepala daerah

f. Memberikan pendapat dan pertimbangan kepada pemerintah daerah terhadap rencana perjanjian internasional di daerah

g. Memberikan persetujuan terhadap rencana kerja sama internasional yang dilakukan oleh pemerintah daerah

h. Meminta laporan keterangan pertanggungjawaban kepala daerah dalam penyelenggaran pemerintahan daerah

i. Membentuk Panitia Pengawas Pemilihan Kepala Daerah

j. Melakukan pengawasan dan meminta laporan KPUD dalam penyelenggaraan pemilihan kepala daerah

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.3. Konsep Anggaran Sektor Publik 2.1.3.1. Keuangan Daerah

Menurut Peraturan Pemerintah (PP) Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah, keuangan daerah adalah semua hak dan kewajiban daerah dalam penyelenggaraan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut, dalam kerangka Anggaran Pendapatan dan Belanja Daerah (APBD).

Pengelolaan keuangan daerah dilakukan secara tertib, taat pada peraturan perundang-undangan yang berlaku, efisien, efektif, transparan, dan bertanggungjawab dengan memeperhatikan asas keadilan dan kepatutan.

2.1.3.1.1. Sumber Penerimaan Daerah

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daeran, sumber-sumber penerimaan daerah terdiri atas :

a. Pendapatan Asli Daerah (PAD), yang berasal dari : 1) Pajak daerah

2) Retribusi daerah

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 4) Lain-lain PAD yang sah

b. Dana Perimbangan, terdiri atas : 1) Dana bagi hasil

2) Dana alokasi umum, dan 3) Dana alokasi khusus

c. Pinjaman Daerah, dapat berasal dari : 1) Pemerintah

2) Pemerintah daerah lain 3) Lembaga keuangan bank

4) Lembaga keuangan bukan bank , dan 5) masyarakat

d. Lain-lain Penerimaan yang Sah

2.1.3.2. Konsep Anggaran Pendapatan dan Belanja Daerah (APBD) 2.1.3.2.1. Pengertian Anggaran

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Secara umum anggaran diartikan sebagai rencana keuangan yang mencerminkan pilihan kebijaksanaan untuk suatu periode di masa yang akan datang. Menurut Bastian (2010:191), anggaran dapat diinterpretasikan sebagai paket pertanyaan menyangkut perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang.

Kemudian Mulyadi (2001:488) mendefinisikan bahwa anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukuran yang lain yang mencakup jangka waktu satu tahun.

Sementara itu, menurut Governmental Accounting Standards Board (GASB) mendefinisikan anggaran sebagai berikut : “... rencana

operasi keuangan, yang mencakup estimasi pengeluaran yang diusulkan, dan sumber pendapatan yang diharapkan untuk membiayai dalam periode waktu

tertentu”.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dari beberapa definisi mengenai anggaran, maka dapat disimpulkan definisi adalah sebagai berikut:

a. Merupakan informasi dan pernyataan b. Mengenai rencana dalam bidang keuangan c. Bersifat periodik

d. Lebih mengungkapkan perkiraan mengenai penerimaan dan pengeluaran Sedangkan penganggaran adalah proses mempersiapkan anggaran. Penganggaran dalam organisasi sektor publik merupajan tahapan yang cukup rumit dan mengandung unsur politik yang tinggi (Mardiasmo, 2004:61). Karena dalam organisasi sektor publik, penganggaran merupakan proses politik.

Penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter. Penganggaran sektor publik harus diawasi mulai tahap perencanaan, pelaksanaan, dan pelaporan. Proses penganggaran sektor publik ini akan lebih efektif jika diawasi oleh lembaga pengawas khusus (oversight body) yang bertugas mengontrol proses perencanaan dan pengendalian

anggaran.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintahan daerah yang ditetapkan dengan peraturan daerah. Pendapatan daerah adalah semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkitan. Sedangkan belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahunan anggaran yang bersangkutan.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.3.2.2. Prinsip-prinsip Anggaran

Ulum (2005:118) menyebutkan beberapa prinsip dari anggaran, antara lain:

a. Otorisasi oleh legislatif

Anggaran publik harus mendapatkan otorisasi dari legislatif terlebih dahulu sebelum eksekutif dapat membelanjakan anggaran tersebut

b. Komprehensif/menyeluruh

Anggaran harus menunjukkan semua penerimaan dan pengeluaran pemerintah. Oleh karena itu, adanya dana non0-budgetair pada dasarnya meyalahi prinsip anggaran yang bersifat komprehensif

c. Keutuhan

Artinya semua penerimaan dan pengeluaran tercakup dalam satu dana umum

d. Nondiscretionary appropriation

Jumlah yang disetujui legislatif harus termanfaatkan secara ekonomis e. Periodik

Anggaran merupakan suatu proses periodik, dapat bersifat tahunan maupun multi-tahunan

f. Akurat

Estimasi anggaran hendaknya tidak memasukkan cadangan yang tersembunyi (hidden reserve) yang dapat dijadikan sebagai kantong-kantong pemborosan dan inefisiensi anggaran serta dapat mengakibatkan munculnya underestimate pendapatan dan over-estimate pengeluaran g. Jelas

Anggaran hendaknya sederhana, dapat dipahami masyarakat dan tidak membingungkan

h. Transparan

Anggaran harus diinformasikan kepada masyarakat luas

2.1.3.2.3. Pentingnya Anggaran Sektor Publik (APBD)

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

a. Anggaran merupakan alat terpenting bagi pemerintah untuk mengarahkan pembangunan sosial-ekonomi, menjamin kesinambungan dan meingkatkan kualitas hidup masyarakat

b. Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tidak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Anggaran diperlukan karena adanya masalah keterbatasan sumber daya (scarcuty of resources), pilihan (choice), dan trade offs

c. Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggung jawab terhadap rakyat. Dalam hal ini anggaran publik merupakan instrumen pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada

Selain itu, masih menurut Mardiasmo (2004:122), anggaran sektor publik dianggap penting karena mempunyai beberapa fungsi utama, yaitu:

a. Anggaran sebagai alat perencanaan (Planning Tool)

Anggaran merupakan alat perencaan manajemen untuk mencapai tujuan organisasi. Anggaran sebagai alat perencanaan digunakan untuk :

1) merumuskan tujuan serta sasaran kebijakan aagar sesuai dengan visi dan misi yang ditetapkan

2) merencakan berbagai program dan kegiatan untuk mencapai tujuan organisasi serta merencanakan alternatif sumber pembiayaannya 3) mengalokasikan dana pada berbagai program dan kegiatan yang

telah disusun, dan

4) menentukan indikator kinerja dan tingkat pencapaian strategi. b. Anggaran sebagai alat pengendalian (Control Tool)

Anggaran merupakan suatu alat yang esensial untuk menghubungkan antara proses perencanaan dan proses pengendalian. Sebagai alat pengendalian, anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelankaan yang dilakukan dapay dipertanggungjawabkan kepada publik.

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Selain itu. Anggaran digunakan untuk memberikan informasi dan meyakinkan legislatif bahwa pemerintah bekerja secara efisien, tanpa ada korupsi dan pemborosan.

c. Anggaran sebagai alat kebiajakan fiskal (Fiskal Tool)

Anggaran sebagai alat kebijakan fiskal pemerintah digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi. Melalui anggaran publik tersebut, dapat diketahui arah kebijakan fiskal pemerintah sehingga dapat dilakukan prediksi-prediksi dan estimasi ekonomi. Anggaran dapat digunakan untuk mendorong, memfasillitasi, dan mengkoordinasikan kegiatan ekonomi masyarakat sehingga dapat mempercepat pertumbuhan ekonomi.

d. Anggaran sebagai alat politik (Political Tool)

Anggaran digunakan untuk memeutuskan priorotas-priorotas dan kebutuhan keuangan terhadap perioritas tersebut. pada sektor publik, anggaran merupakan political tool sebagai bentuk komitmen esksekutif dan kesepakatan legislatif atas penggunaan dana publik untuk kepentingan tertentu

e. Anggaran sebagai alat koordinasi dan komunikasi (Coordination and Communication Tool)

f. Anggaran publik merupakan alat koordinasi antar bagian dalam pemerintahan. Anggaran publik yang disusun dengan baik akan mampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi. Disampng itu, anggaran publik juga berfungsi sebagai alat komunikasi antar unit kerja dalam lingkungan eksekutif. Anggaran harus dikomunikasikan ke seluruh bagian organisasi untuk dilaksanakan. g. Anggaran sebagai alat penilaian kinerja (Performance Measurment Tool)

Anggaran merupakan wujud komitmen dari budget holder (eksekutif) kepada pemberi wewenang (legislatif). Kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efisieinsi pelaksanaan anggaran.

h. Anggaran sebagai alat motivasi (Motivation Tool)

Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya agar bekerja secara ekonomis, efektif, dan efisien dalam mencapai target dan tujuan organisasi yang telah ditetapkan

2.1.3.2.4. Siklus Anggaran

R. Putriana, 2014

Pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan budaya organisasi, komitmen organisasi dan prinsip good governance sebagai variabel pemoderating

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu a. Planning and preparation

b. Approval/ratification c. Implementation

d. Reporting and evaluation

2.1.4. Pengawasan APBD yang dilakukan oleh DPRD 2.1.4.1. Konsep Pengawasan

Pengawasan merupakan salah satu fungsi manajemen untuk menjamin pelaksanaan kegiatan sesuai dengan kebijakan dan rencana yang telah ditetapkan serta memastikan tujuan dapat tercapai secara efektif dan efisien. Pengawasan pun memiliki arti penting bagi pemerintah daerah, karena akan memberikan umpan balik untuk perbaikan pengelolaan pembangunan, sehingga tidak keluar dari jalur/tahapan serta tujuan yang ingin dicapai.

Secara umum pengawasan adalah segala kegiatan dan tindakan untuk menjamin agar pelaksanaan suatu kegiatan berjalan sesuai dengan rencana, aturan-aturan, dan tujuan yang telah ditetapkan. Sebagaiana yang telah disepakati dalam seminar Indische Compslahiliteitwet (ICW) pada 30 Agustus 1970 (Halim, 2002:146).