5.1. Produksi dan Konsumsi Karet Alam Dunia

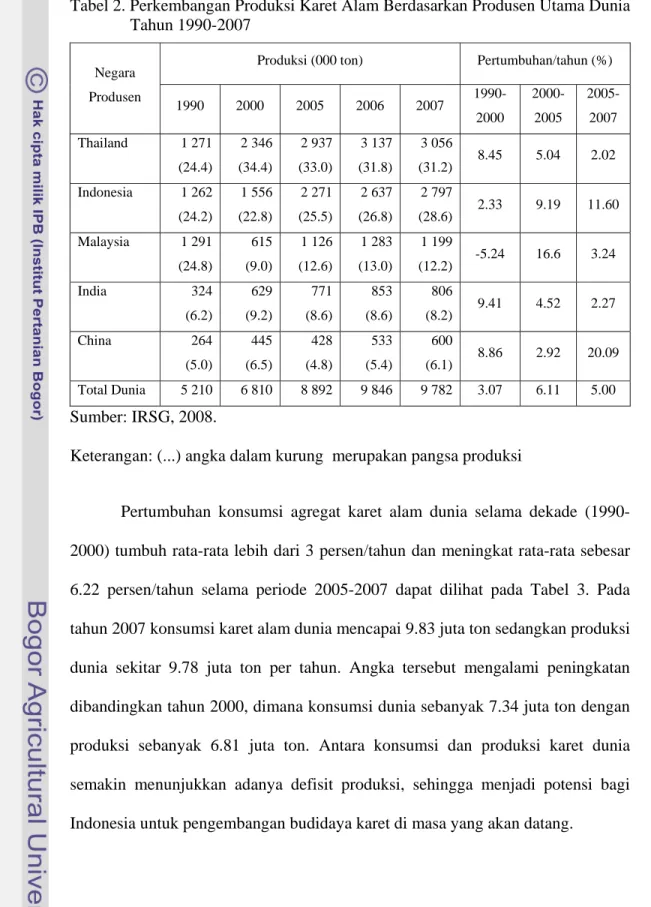

Perkembangan ekonomi karet alam dunia dari sisi produksi relatif terus

mengalami peningkatan. Produksi karet alam dunia pada tahun 2007 adalah

sekitar 9.7 juta ton, atau meningkat rata-rata 5 persen per tahun selama

(2005-2007). Sementara itu selama periode 1990-2000, rata-rata laju pertumbuhan

produksi karet alam dunia baru mencapai 3 persen per tahun. Periode berikutnya

(2000-2005) pertumbuhan tingkat produksi menunjukkan peningkatan sebesar 6

persen seperti pada Tabel 2. Selama periode 2005-2007, Indonesia dan China

mengalami pertumbuhan produksi karet alam relatif tinggi dibandingkan negara

produsen lainnya yakni masing-masing sebesar 11 persen dan 20 persen.

Sedangkan untuk pangsa produksi terbesar (produsen utama) pada tahun

1990 adalah Malaysia. Namun pada tahun berikutnya pertumbuhan produksi

Malaysia mengalami pertumbuhan produksi negatif selama periode 1990-2000,

di mana dari semula pangsa produksinya mencapai 24.8 persen turun menjadi 9

persen. Hal ini terjadi dikarenakan faktor harga karet yang sangat rendah dan

adanya komoditas lain yaitu kelapa sawit yang dinilai jauh lebih menguntungkan.

Namun dengan tingkat harga yang saat ini cukup baik, membuat perkebunan karet

di Malaysia telah berproduksi kembali.

Berikutnya mulai tahun 2000-2007 Thailand menjadi produsen terbesar

pertama di dunia, baru kemudian posisi kedua diduduki Indonesia dan selanjutnya

produksi karet dunia sebesar 31.2 persen, Indonesia sebesar 28.6 persen kemudian

Malaysia menguasai 12.2 persen dari total produksi dunia.

Tabel 2. Perkembangan Produksi Karet Alam Berdasarkan Produsen Utama Dunia Tahun 1990-2007

Negara Produsen

Produksi (000 ton) Pertumbuhan/tahun (%)

1990 2000 2005 2006 2007 1990-2000 2000-2005 2005-2007 Thailand 1 271 (24.4) 2 346 (34.4) 2 937 (33.0) 3 137 (31.8) 3 056 (31.2) 8.45 5.04 2.02 Indonesia 1 262 (24.2) 1 556 (22.8) 2 271 (25.5) 2 637 (26.8) 2 797 (28.6) 2.33 9.19 11.60 Malaysia 1 291 (24.8) 615 (9.0) 1 126 (12.6) 1 283 (13.0) 1 199 (12.2) -5.24 16.6 3.24 India 324 (6.2) 629 (9.2) 771 (8.6) 853 (8.6) 806 (8.2) 9.41 4.52 2.27 China 264 (5.0) 445 (6.5) 428 (4.8) 533 (5.4) 600 (6.1) 8.86 2.92 20.09 Total Dunia 5 210 6 810 8 892 9 846 9 782 3.07 6.11 5.00 Sumber: IRSG, 2008.

Keterangan: (...) angka dalam kurung merupakan pangsa produksi

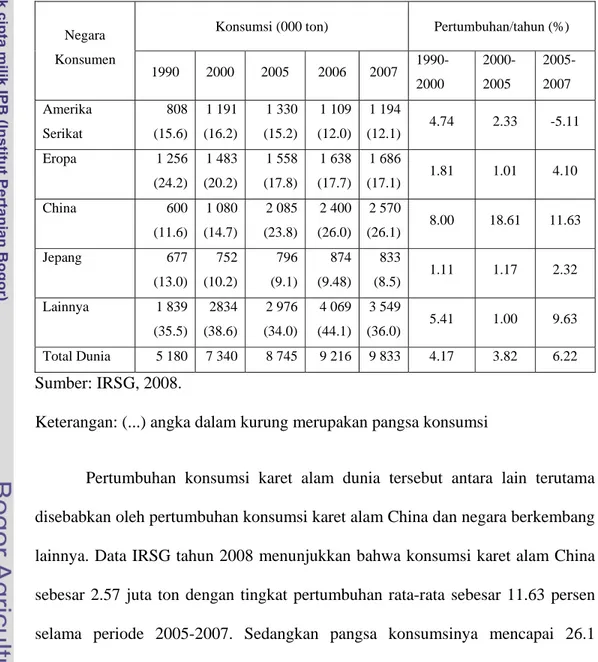

Pertumbuhan konsumsi agregat karet alam dunia selama dekade

(1990-2000) tumbuh rata-rata lebih dari 3 persen/tahun dan meningkat rata-rata sebesar

6.22 persen/tahun selama periode 2005-2007 dapat dilihat pada Tabel 3. Pada

tahun 2007 konsumsi karet alam dunia mencapai 9.83 juta ton sedangkan produksi

dunia sekitar 9.78 juta ton per tahun. Angka tersebut mengalami peningkatan

dibandingkan tahun 2000, dimana konsumsi dunia sebanyak 7.34 juta ton dengan

produksi sebanyak 6.81 juta ton. Antara konsumsi dan produksi karet dunia

semakin menunjukkan adanya defisit produksi, sehingga menjadi potensi bagi

Peningkatan konsumsi karet alam dunia mengindikasikan terjadi

peningkatan permintaan karet alam dunia. Permintaan karet alam dunia terjadi

karena perkembangan industri-industri barang jadi karet dunia sehingga memberi

pengaruh pada perkembangan pasar karet alam dunia.

Tabel 3. Perkembangan Konsumsi Karet Alam Berdasarkan Negara Konsumen Tahun 1990-2007

Negara Konsumen

Konsumsi (000 ton) Pertumbuhan/tahun (%)

1990 2000 2005 2006 2007 1990- 2000 2000- 2005 2005- 2007 Amerika Serikat 808 (15.6) 1 191 (16.2) 1 330 (15.2) 1 109 (12.0) 1 194 (12.1) 4.74 2.33 -5.11 Eropa 1 256 (24.2) 1 483 (20.2) 1 558 (17.8) 1 638 (17.7) 1 686 (17.1) 1.81 1.01 4.10 China 600 (11.6) 1 080 (14.7) 2 085 (23.8) 2 400 (26.0) 2 570 (26.1) 8.00 18.61 11.63 Jepang 677 (13.0) 752 (10.2) 796 (9.1) 874 (9.48) 833 (8.5) 1.11 1.17 2.32 Lainnya 1 839 (35.5) 2834 (38.6) 2 976 (34.0) 4 069 (44.1) 3 549 (36.0) 5.41 1.00 9.63 Total Dunia 5 180 7 340 8 745 9 216 9 833 4.17 3.82 6.22 Sumber: IRSG, 2008.

Keterangan: (...) angka dalam kurung merupakan pangsa konsumsi

Pertumbuhan konsumsi karet alam dunia tersebut antara lain terutama

disebabkan oleh pertumbuhan konsumsi karet alam China dan negara berkembang

lainnya. Data IRSG tahun 2008 menunjukkan bahwa konsumsi karet alam China

sebesar 2.57 juta ton dengan tingkat pertumbuhan rata-rata sebesar 11.63 persen

selama periode 2005-2007. Sedangkan pangsa konsumsinya mencapai 26.1

persen, baru kemudian Eropa 17.1 persen dan kemudian Amerika Serikat sebesar

Menurut Badan Pengembangan Ekspor Nasional (BPEN), konsumsi karet

China diprediksi akan mengalami kenaikan hingga 30 persen pada tahun 2020,

sementara permintaan dari negara lainnya akan stabil atau menurun. Selama ini,

sekitar 70 persen kebutuhan karet Cina dipenuhi Thailand. Pertumbuhan industri

Cina yang sangat mengesankan terutama industri otomotif dan perkapalan

membuat negara ini membutuhkan komoditas karet dalam jumlah yang besar,

sehingga menempatkan China merupakan konsumen terbesar karet dunia saat ini.

Melihat besarnya tingkat konsumsi karet alam yang tinggi di China memberi

peluang bagi perluasan pasar karet alam dunia untuk menjadi sasaran baru bagi

negara produsen utama karet alam untuk melakukan peningkatan ekspor.

Sementara Amerika Serikat, Jepang, Eropa, India, dan Korea merupakan

negara konsumen karet alam utama lainnya. Melihat kecenderungan konsumsi

karet alam dunia, maka negara konsumen utama telah mengalami pergeseran dari

kawasan Amerika–Eropa ke kawasan Asia Pasifik.

Namun belakangan konsumsi karet alam mengalami penurunan pasca

terjadinya krisis global pada akhir tahun 2008. Krisis global telah menyebabkan

melemahnya industri otomotif yang dampaknya secara nyata pada penurunan

konsumsi karet alam pada negara-negara konsumen utama seperti Amerika,

Jepang dan China. Tercatat sampai akhir tahun 2008 konsumsi sedikit mengalami

penurunan dari tahun 2007 yakni sebesar 9.7 juta ton dengan tingkat produksi

sebesar 9.8 juta ton (IRSG, 2009).

5.2. Pasar Karet Alam dan Karet Sintetis Dunia

Karet alam secara global diperdagangkan pada pasar fisik dan berjangka

bahan baku di negara produsen dengan barang jadi (direct trade). Beberapa pasar

karet alam terkemuka yang ada adalah:

a) Singapore Commodity Exchange (SICOM)

Perdagangan komoditi seperti karet, rempah, dan kelapa saat ini telah

dilakukan sejak awal abad ke -19 untuk kawasan ini. Pasar ini berkembang

sebagai pasar yang modern, didalamnya termasuk aktivitas offsheet dan paper

trading untuk hedging dari segala jenis risiko yang mungkin timbul. Kegiatan

tersebut menjadikan Singapura merupakan salah satu pusat perdagangan komoditi

internasional yang penting, dimana pedagang besar (mega–trader) telah

melakukan operasi di pasar ini. SICOM mempunyai keterkaitan yang erat dengan

pusat perdagangan komoditi lainnya, seperti Tokyo, London, New York dan

Chicago.

Singapura sekarang dikenal sebagai pasar utama perdagangan berjangka

karet dan pusat perdagangan karet terbesar di dunia. Perdagangan berjangka karet

telah dilakukan sejak tahun 1920an. Fasilitas clearing untuk transaksi berjangka

disediakan oleh Singapore International Chamber of Commerce Rubber

Association. Kemudian diambil alih oleh Rubber Association of Singapore, yang

diprivatisasi pada tahun 1992 sebagai RAS Commodity Exchange. Selanjutnya

berubah nama menjadi Singapore Commodity Exchange (SICOM) pada bulan

Februari 1994 agar bisa lebih merefleksikan misinya sebagai bursa komoditi

dengan jangkauan yang luas. Misi dari SICOM adalah mengembangkan

perdagangan komoditi primer di kawasan Asia (SICOM, 2004).

Pada SICOM, karet jenis RSS 3 diperdagangkan secara fisik dan jenis

diperdagangkan ini menjadi acuan negara-negara produsen karet di wilayah

sekitarnya, terutama Indonesia.

a) Tokyo Commodity Exchange (TOCOM)

TOCOM adalah pasar berjangka komoditi terbesar kedua di dunia dan

terbesar di Jepang. TOCOM merupakan kontrak berjangka untuk komoditi

minyak mentah, gasoline, minyak tanah, emas, perak, platinum, palladium dalam

bentuk kontrak elektronik dan kontrak berjangka untuk karet pada trading floor.

Kontrak berjangka untuk energi adalah pasar pertama yang berhasil untuk tingkat

Asia dengan rekor 33 milyar lot pada tahun 2002 (TOCOM, 2004). TOCOM

adalah organisasi nirlaba berdasarkan Commodity Exchange Law (1950), yang

meregulasi pasar berjangka komoditi dan perdagangan opsi (option) di Jepang

TOCOM didirikan pada bulan November 1984, melalui penggabungan Tokyo

Textile Exchange, Tokyo Rubber Exchange dan the Tokyo Gold Exchange, dalam

mewujudkan pasar berjangka yang lebih komprehensif di Jepang. TOCOM telah

mengalami kemajuan yang pesat dalam 20 tahun terakhir. Karet alam yang

diperdagangkan secara berjangka adalah RSS3.

b) Agricultural Future Trading of Thailand (AFET)

Agricultural Future Trading of Thailand (AFET) didirikan pada tahun

2004 sebagai regulator pasar berjangka komoditas pertanian di Thailand, dengan

adanya AFET akan didapat beberapa keuntungan seperti: adanya fasilitas hedging

sebagai alat pengendalian resiko bagi produsen, prosesor dan pemakai komoditi

yang bersangkutan, price discovery sebagai alat yang efektif untuk menentukan

harga keseimbangan bagi pembeli dan penjual, serta pasar yang lebih efisien dan

persen. Pada tahun 2005 tercatat volume transaksi perdagangan karet RSS3

mecapai 61406 dengan nilai 369 711 USD dan menjadi nilai perdagangan terbsar

dibanding komodi lainnya yang juga diperdagangkan (Shim, 2006).

c) Shanghai Futures Exchange (SHFE)

Shanghai Futures Exchange (SHFE) mulai beroperasi pada tahun 2003,

mempunyai fungsi hedging dan price discovery pada bursa berjangka untuk

tembaga, aluminium dan karet alam. SHFE telah menjadi pusat rujukan harga

karet di dunia. Hal tersebut berkaitan erat dengan pertumbuhan ekonomi China

yang pesat dan kebijakan pintu terbuka dalam industri karet asalkan kuota impor

untuk karet alam dihapus, yang mana hal ini akan menjadi faktor positif bagi

perkembangan bursa tersebut (Peng dalam Anwar 2005).

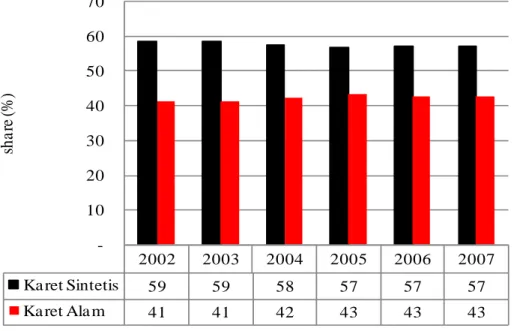

Saat ini karet yang digunakan di industri terdiri atas karet alam dan karet

sintetis. Penggunaan karet sintetis jumlahnya lebih tinggi dibandingkan dengan

karet alam seperti pada Gambar 7. Terlihat sejak tahun 2002-2007 bahwa pangsa

(share) pemakaian karet sintesis selalu lebih besar dibandingkan pangsa

pemakaian karet alam seperti misalnya, pada tahun 2007 pangsa pemakaian karet

sintesis sebesar 57 persen sedangkan sisanya menggunakan karet alam.

Walaupun karet alam jumlah produksi dan konsumsinya di bawah karet

sintetis, tetapi sesungguhnya karet alam belum dapat digantikan oleh karet

sintetis. Keunggulan yang dimuliki karet alam sulit ditandingi oleh karet sintetis.

Adapun kelebihan-kelebihan yang dimiliki karet alam dibanding karet sintetik

adalah: memiliki daya elastisitas atau daya lenting yang sempurna, memiliki

plastisitas yang baik sehingga pengolahnannya mudah, mempunyai daya aus yang

keretakan. Walaupun demikian, karet sintetis memiliki kelebihan seperti tahan

terhadap berbagai zat kimia dan harganya yang cenderung bisa dipertahankan

supaya tetap stabil (Penebar Swadaya, 2008).

Sumber: IRSG, 2008.

Gambar 7. Pangsa Konsumsi Karet Alam dan Karet Sintesis

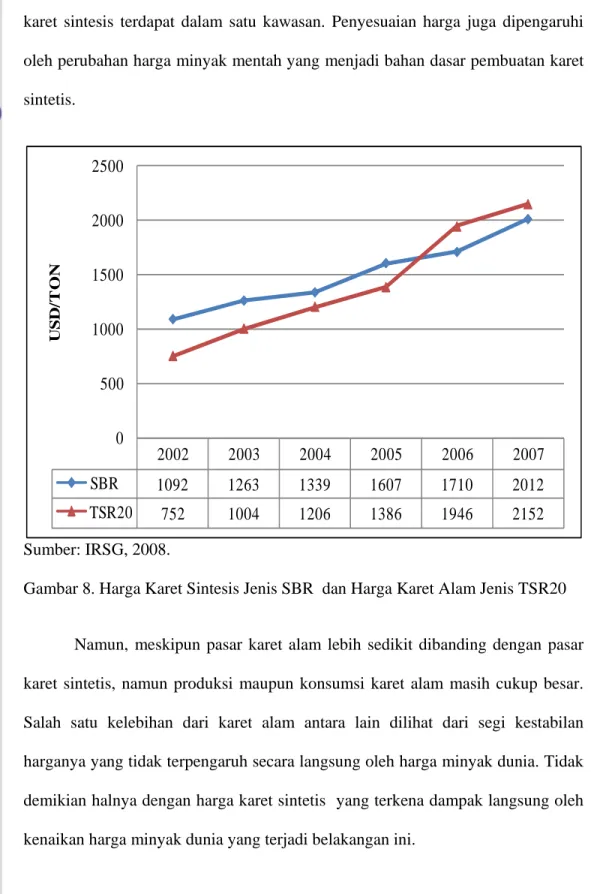

Harga dan supply karet alam selalu mengalami perubahan, bahkan

kadang-kadang harga berfluktuasi cukup tinggi. Harga bisa turun drastis sehingga

dirasakan merugikan bagi para pelaku yang terlibat dalam usaha karet. Sedangkan

karakteristik harga karet sintetis lebih stabil dan industrinya spesifik. Hal ini

diperkuat berdasarkan hasil nilai variansnya yang menunjukkan nilai karet sintesis

(SBR) sebesar 0.22 yang berarti lebih kecil dibandingkan karet alam (TSR20)

sebesar 0.39. Hasil ini membuktikan bahwa tingkat fluktuasi harga karet alam

lebih tinggi dibandingkan tingkat fluktuasi pada harga karet sintesis seperti pada

Gambar 8. Selain itu pula rantai pemasaran perdagangan karet sintetis lebih

2002 2003 2004 2005 2006 2007 Ka ret Sintetis 59 59 58 57 57 57 Ka ret Ala m 41 41 42 43 43 43 -10 20 30 40 50 60 70 sh a re (% )

pendek dibandingkan rantai pemasaran karet alam, hal ini dapat terjadi karena

produsen dan konsumen negara serta perusahaan yang menghasilkan bahan baku

karet sintesis terdapat dalam satu kawasan. Penyesuaian harga juga dipengaruhi

oleh perubahan harga minyak mentah yang menjadi bahan dasar pembuatan karet

sintetis.

Sumber: IRSG, 2008.

Gambar 8. Harga Karet Sintesis Jenis SBR dan Harga Karet Alam Jenis TSR20

Namun, meskipun pasar karet alam lebih sedikit dibanding dengan pasar

karet sintetis, namun produksi maupun konsumsi karet alam masih cukup besar.

Salah satu kelebihan dari karet alam antara lain dilihat dari segi kestabilan

harganya yang tidak terpengaruh secara langsung oleh harga minyak dunia. Tidak

demikian halnya dengan harga karet sintetis yang terkena dampak langsung oleh

kenaikan harga minyak dunia yang terjadi belakangan ini.

2002 2003 2004 2005 2006 2007 SBR 1092 1263 1339 1607 1710 2012 TSR20 752 1004 1206 1386 1946 2152 0 500 1000 1500 2000 2500 US D/ T O N

5.3. Persetujuan dalam Perdagangan Karet Alam Internasional

Karet alam adalah salah satu komoditi pertanian yang diperdagangkan di

pasar komoditas dunia. Persetujuan dalam perdagangan karet alam Internasional

umumnya dilakukan dalam rangka mengatasi fluktuasi harga. Perjanjian

internasional mengenai karet alam, pertama kali dicetuskan oleh komisi

perdagangan dan pembangunan perserikatan bangsa-bangsa UNCTAD (United

Nations Commision for Trade and Development). Perjanjian tersebut lebih di

kenal dengan sebutan International Natural Rubber Agreement (INRA) yang

pertama kali disetujui pada tahun 1979. Tujuan utama dari perjanjian ini adalah

untuk menstabilkan harga karet alam di pasar Internasional dalam jangka

menengah atau jangka panjang sebagai dampak dari keseimbangan pertumbuhan

permintaan dan penawaran.

Instrumen yang dilakukan untuk mengintervensi pasar karet alam guna

tercapainya tujuan dari perjanjian tersebut adalah dengan menetapkan persediaan

penyangga (buffer stock). Kapasitas buffer stock yang disetujui adalah sebesar 550

ribu ton. Pelepasan dan pembelian buffer stock didasarkan pada harga referensi

yang disesuaikan dengan tren pasar dari harga karet alam (Prabowo, 2006). Untuk

mengatur dan menjamin efektifitas pelaksanaan instrumen ini, dibentuklah

organisasi karet alam internasional atau INRO (International Natural Rubber

Organisation) yang beranggotakan negara-negara produsen/negara eksportir

(Indonesia, Malaysia, Nigeria, Sri Lanka dan Thailand) dan negara

konsumen/importir (China; Masyarakat Eropa, yaitu: Austria,

Belgia-Luxembourg, Denmark, Finlandia, Perancis, Jerman, Yunani, Irlandia, Italia,

Menurunnya harga karet alam mulai yang terjadi sejak krisis moneter pada

bulan Juli 1997, dimana pada saat itu nilai mata uang negara-negara produsen

karet alam (seperti Thailand, Malaysia dan Indonesia) telah terdepresiasi dengan

nilai mata uang US dollar. Pada mulanya, masyarakat perkaretan Indonesia

mendapat keuntungan akibat terpuruknya nilai rupiah terhadap US dollar sampai

10 kali lipat (300-400 persen) dibandingkan dengan depresiasi negara-negara

produsen karet utama lainnya, yaitu Thailand dan Malaysia (30-40 persen).

Namun akibat peningkatan ekspor/supply yang melebihi kapasitas penyerapan

konsumsi karet alam dunia menyebabkan harga karet alam semakin terpuruk.

Pihak yang paling menderita akibat terus menurunnya harga karet di pasaran

dunia adalah para petani karet, dan apabila permasalahan ini tidak diatasi,

dikhawatirkan para petani tidak tertarik lagi untuk berusaha di bidang karet.

Kemudian negara-negara eksportir karet alam yang tergabung dalam

keanggotaan INRO pada tahun 1998 mengusulkan peningkatan harga referensi

sebesar 5 persen, terkait dengan krisis ekonomi dan mata uang yang menimpa

negara-negara kawasan produsen karet alam. Namun usulan tersebut ditolak

negara-negara importir karena bertentangan dengan tren pasar sebagai dasar

penentuan harga referensi. Sebagai tanggapan dari penolakan ini pada September

1999, tiga negara yaitu Malaysia, Thailand dan Sri Lanka memutuskan untuk

menarik diri dari INRA. Pada bulan Desember 1999, dewan INRO akhirnya

memutuskan untuk melikuidasi organisasi ini dan buffer stock yang dimiliki

menjadi sekitar 140 ribu ton. Produsen kemudian mengambil alih cadangan untuk

Dalam perkembangan selanjutnya, tugas dan tujuan dari INRO untuk

menciptakan pembangunan pasar karet alam Internasional yang sehat, diambil alih

oleh International Rubber Study Group (IRSG) yang menjadi forum kerja sama

internasional untuk komoditas karet alam. Hal ini disebabkan International

Natural Rubber Organization (INRO), yang saat itu diharapkan dapat mengatasi

terus terpuruknya harga karet alam di pasaran internasional, ternyata tidak

membawakan hasil dan bahkan harga semakin menurun.

Sejak dibubarkannya INRO, tidak ada lagi organisasi yang berfungsi

sebagai stabilisator harga. Bila terjadi fluktuasi harga, tidak ada lagi organisasi

yang berfungsi seperti INRO. Kemudian Association of Natural Rubber

Producing Countries (ANRPC), suatu organisasi yang anggotanya terdiri dari

negara-negara produsen karet alam, yang diharapkan dapat berfungsi sebagai

pengganti INRO, juga tidak dapat berjalan sebagaimana yang diharapkan.

Dalam upaya mengatasi menurunnya harga karet alam, kemudian

pemerintah Thailand, Indonesia dan Malaysia telah sepakat mendirikan

perusahaan patungan karet alam bernama "International Rubber Consortium

Limited (IRCo)". Kesepakatan pendirian IRCo telah tertuang dalam Memorandum

of Undrstanding (MoU) yang ditandatangani Menteri Perindustrian dan

Perdagangan RI, Menteri Agriculture and Cooperatives Thailand dan Menteri

Primary Industries Malaysia tanggal 8 Agustus 2002 di Bali.

IRCo berfungsi sebagai pelengkap dari skema stabilisasi harga yang lain,

yaitu Supply Management Scheme (SMS) dan Agreed Export Tonnage Scheme

(AETS) sebagaimana disepakati dalam “Joint Ministerial Declaration (Bali

meliputi pembelian dan penjualan karet alam. Mekanisme beroperasinya IRCo,

secara singkat dapat dijelaskan sebagai berikut:

1. Apabila harga karet alam pada suatu saat turun hingga menyentuh pada

tingkat reference price yang telah disepakati, maka perlu dilaksanakannya

langkah-langkah Supply Management Scheme (SMS) dan Agreed Export

Tonnage Scheme (AETS). Dalam “Joint Ministerial Declaration (Bali

Declaration) 2001”, ketiga negara telah sepakat melaksanakan pengurangan

produksi sebesar 4 persen setiap tahunnya dalam jangka waktu tertentu

melalui mekanisme SMS, dan melakukan pengurangan ekspor sebesar 10

persen melalui mekanisme AETS. Kebijakan AETS dan SMS mulai berlaku

pada tanggal 1 Januari 2002.

2. Apabila harga karet alam terus menurun secara drastis dan mekanisme SMS

maupun AETS tidak berhasil mengangkat harga karet alam pada tingkat harga

yang wajar sesuai reference price, maka perlu ada tindakan yang harus

dilakukan oleh Board of Directors IRCo, yang salah satu diantaranya adalah

melakukan pembelian karet alam.

Seiring dengan terbentuknya kerjasama tripartit antara tiga negara

produsen karet alam dunia tersebut, harga karet alam di pasaran dunia

memperlihatkan kecenderungan yang membaik. Pada akhir tahun 2001 (sebelum

ditandatanganinya Bali Declaration 2001) harga karet alam berkisar antara 46

USC/kg– 52 USC/kg. Setelah masing-masing negara anggota melaksanakan

AETS (Agreed Export Tonnage Scheme) dan SMS (Supply Management Scheme),

Pada bulan Januari 2002 mencapai 53.88 USC/kg dan pada bulan Agustus

2003 mencapai 83.06 USC/kg. Dengan ditandatanganinya MoU oleh tiga negara

pada tanggal 8 Agustus 2002, harga merangkak naik dan pada bulan September

2002 harga mencapai 89.55 USC/kg. Pada bulan Maret 2003, harga mencapai

tingkat tertinggi yaitu 96.50 USC/kg (sejak krisis moneter Juli 1997), kemudian

menurun lagi, dan pada bulan April 2003 harga karet turun menjadi 81.00

USC/kg, namun pada bulan Mei 2003 menjadi 82.00 USC/kg. Setelah itu harga

cenderung meningkat hingga pada tahun 2005 harga karet telah menyentuh 2.00

USC/ kg untuk SIR 20 di SICOM Singapura (Departemen Pertanian, 2007).

Kemudian sejak terjadi krisis global akhir tahun 2008 membuat ITRC dan

International Rubber Consortium Limited (IRCo) bertempat di Bangkok pada 28

dan 29 Oktober 2008 kembali menyepakati tiga langkah menstabilkan pasar

antara lain, dua langkah jangka pendek yaitu Aggreed Export Tonnage Scheme

(AETS) dan Strategic Market Operation (SMO), dan satu langkah jangka panjang

Supply Management Scheme (SMC). Ketiga skema di atas akan

diimplementasikan ke upaya percepatan program peremajaan (accelerated

replanting). Program pengurangan ekspor itu dimaksudkan untuk menjaga

stabilitas harga.

Secara total ITRC menyepakati pengurangan ekspor karet alam dari tiga

negara itu sebesar 915 ribu ton selama tahun 2009 atau sekitar 16 persen dari

volume ekspor tahun 2008 yang diperkirakan tidak jauh berbeda dari ekspor karet

alam tahun 2007 yang sebanyak 5.5 juta ton. Indonesia mengurangi ekspor

sebanyak 116 ribu ton, sedangkan Malaysia sebanyak 22 ribu ton dan terbesar

2009 itu sendiri ditetapkan masing-masing sebanyak 700 ribu ton melalui skema

kesepakatan ketiga negara (Agree Export Tonnage Scheme/AETS) dan 215 ribu

ton dari peremajaan pohon karet di tiga negara tersebut. Sedangkan langkah urgen

jangka pendek ada kesepakatan AETS dan jangka panjang dengan cara replanting,

diversifikasi tanaman dalam negeri dan strategic market operation, yaitu operasi

pasar apabila dibutuhkan.

Faktanya eksportir karet di Indonesia pada kuartal I/2009 mengurangi

volume ekspor sebanyak 197.423 ton atau 170 persen melebihi batas yang telah

disepakati tiga negara anggota ITRC yakni sebanyak 116.000 ton. Dengan

demikian, volume ekspor selama kuartal I lebih rendah dari target yang

ditetapkan. Padahal berdasarkan kesepakatan ITRC, Indonesia dapat mengekspor

karet selama semester I tahun 2009 sebanyak 499.459 ton, tetapi realisasi ekspor

hanya 418.037 ton. Pengurangan kuota ekspor tersebut antara lain bertujuan

menyeimbangkan pasokan sehingga harga tidak jatuh dan diharapkan stabil.

Selain mengurangi volume ekspor, ketiga negara juga sudah menyepakati batas

harga jual/ekspor yang mana pihak Gapkindo selaku pihak yang diminta untuk

mengawasi jalanya kesepakatan sudah meminta perusahaan anggotanya untuk

tidak menjual karet di bawah 1.35 dolar AS per kg (Honggokusumo, 2009).

5.4. Perkembangan Ekonomi Karet Alam Indonesia

Indonesia merupakan produsen karet alam terbesar kedua di dunia setelah

Thailand dengan produksi lebih dari 2 juta ton atau sebesar 26 persen dari total

perkebunan pada umumnya terkait erat dengan tingkat keuntungan pengusahaan

dan kebijakan pemerintah untuk mendorong pertumbuhan areal perkebunan ini.

Selama kurun waktu 40 tahun (1967-2007), areal perkebunan karet di

Indonesia meningkat rata-rata 1.50 persen per tahun. Namun, pertumbuhan ini

hanya terjadi pada areal karet rakyat (1.98 persen per tahun), sedangkan pada

perkebunan besar negara dan swasta cenderung menurun sebagaimana dapat

dilihat pada Tabel 4.

Tabel 4. Luas Areal dan Produksi Karet di Indonesia Tahun 1967-2007

Kepemilikan

Luas Areal (000 ha) Produksi (000 ton) Pertumbuhan/tahun (%) Tahun Tahun

Luas Areal Produksi 1967 2007 1967 2007 PR 1 616 (76) 2 899 (85) 500 (70.5) 2 190 (79.5) 1.98 8.45 PBN 222 (10.5) 239 (7) 112 (16) 277 (10) 0.19 3.68 PBS 291 (13.5) 276 (8) 96 (13.5) 288 (10.5) -0.13 5.00 Total 2 131 3 414 709 2 755 1.50 7.20

Sumber: Departemen Pertanian, 2008.

Keterangan (...) angka dalam kurung merupakan pangsa

Tabel 4 ini juga memperlihatkan bahwa laju pertumbuhan luas areal

rata-rata per tahun Perkebunan Swasta (PS) relatif lebih rendah bahkan mengalami

pertumbuhan negatif sebesar 0.13 persen daripada laju pertumbuhan Perkebunan

Besar milik Negara (PBN) apalagi dibandingkan dengan laju pertumbuhan areal

Perkebunan Rakyat (PR).

Namun jika dilihat dari sisi produksi pertumbuhan selama periode

Negara mengalami pertumbuhan sebesar 3.68 persen dan Perkebunan Swasta

sebesar 5.00 persen seperti pada Tabel 4.

Dari keseluruhan areal perkebunan rakyat tersebut, sebagian besar (85

persen) dikembangkan secara swadaya murni dan sebagian kecil lainnya yaitu

sekitar 288.039 ha dibangun melalui proyek PIR, PRPTE, UPP Berbantuan,

Partial dan Swadaya Berbantuan. Hal ini disebabkan terjadi peningkatan areal

perkebunan karet rakyat yang menggunakan klon unggul yang produktivitasnya

cukup tinggi. Hal ini didukung oleh data yang menunjukkan pertumbuhan

produksi tertinggi terjadi pada perkebunan rakyat (2.1 juta ton ).

Namun tingkat produktivitas yang dimiliki Perkebunan Rakyat masih

sangat rendah ( 796 kg/ha/th) bila dibandingkan dengan produktivitas perkebunan

besar negara (1.039 kg/ha/th) maupun swasta (1.202 kg/ha/th). Hal ini antara lain,

disebabkan sebagian besar (>60 persen) tanaman karet petani masih menggunakan

bahan tanam asal biji (seedling) tanpa pemeliharaan yang baik dan tingginya

proporsi areal tanaman karet yang telah tua, rusak atau tidak produktif (± 13

persen dari total areal) (Departemen Pertanian, 2007).

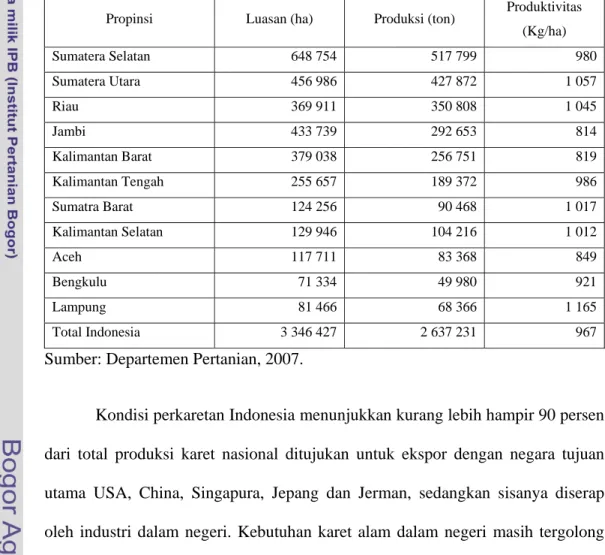

Untuk areal perkebunan karet di Indonesia tersebar terutama di sepanjang

pulau Sumatera, Kalimantan Barat, Kalimantan Tengah dan Kalimantan Selatan.

Potensi peningkatan produksi karet nasional pada jangka menengah terdapat pada

areal karet yang ada (exisiting) saat ini (2007) seluas 3.4 juta ha melalui upaya

peremajaan dan rehabilitasi tanaman. Namun pada jangka panjang (2010-2025)

pengembangan areal perkebunan karet dapat dilakukan pada wilayah-wilayah

Distribusi perkebunan karet alam milik rakyat berdasarkan daerah tingkat

propinsi diuraikan pada Tabel 5. Propinsi penghasil karet alam terbesar di

Indonesia pada tahun 2006 terdapat pada propinsi Sumatera Selatan dengan total

produksi 648 ribu ton dengan luas areal sebesar 517 ribu ha, disusul Sumatera

Utara dengan total produksi sebesar 427 ribu ton dengan luas sebesar 456 ribu ha.

Tabel 5. Produksi dan Luasan Karet di Indonesia Berdasarkan Propinsi Tahun 2006

Propinsi Luasan (ha) Produksi (ton) Produktivitas (Kg/ha) Sumatera Selatan 648 754 517 799 980 Sumatera Utara 456 986 427 872 1 057 Riau 369 911 350 808 1 045 Jambi 433 739 292 653 814 Kalimantan Barat 379 038 256 751 819 Kalimantan Tengah 255 657 189 372 986 Sumatra Barat 124 256 90 468 1 017 Kalimantan Selatan 129 946 104 216 1 012 Aceh 117 711 83 368 849 Bengkulu 71 334 49 980 921 Lampung 81 466 68 366 1 165 Total Indonesia 3 346 427 2 637 231 967

Sumber: Departemen Pertanian, 2007.

Kondisi perkaretan Indonesia menunjukkan kurang lebih hampir 90 persen

dari total produksi karet nasional ditujukan untuk ekspor dengan negara tujuan

utama USA, China, Singapura, Jepang dan Jerman, sedangkan sisanya diserap

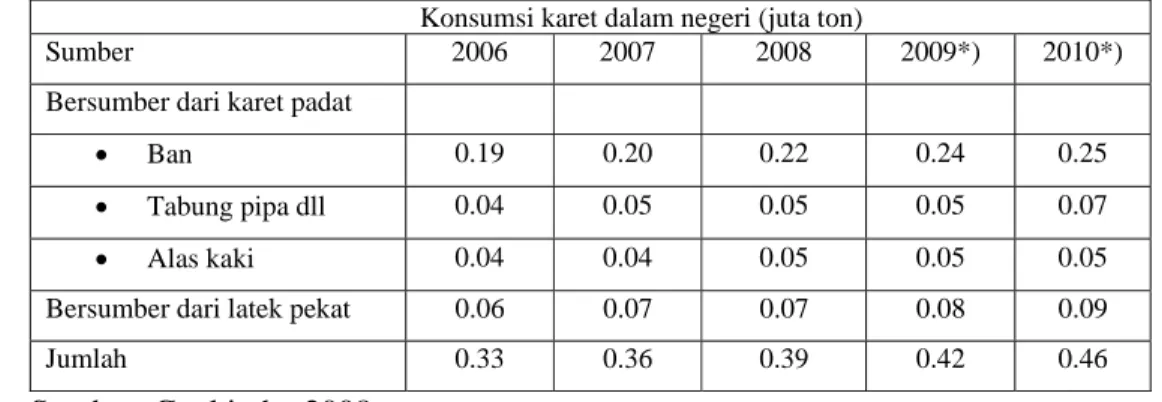

oleh industri dalam negeri. Kebutuhan karet alam dalam negeri masih tergolong

rendah dibanding dengan jumlah yang diproduksi setiap tahunnya. Terlihat

konsumsi karet dalam negeri hanya mencapai 223 ribu ton pada tahun 2008 yang

dalam negeri hanya mencapai 70 ribu ton pada tahun 2008 seperti tampak pada

Tabel 6.

Tabel 6. Konsumsi Karet dalam Negeri Tahun 2006-2010 Konsumsi karet dalam negeri (juta ton)

Sumber 2006 2007 2008 2009*) 2010*)

Bersumber dari karet padat

• Ban 0.19 0.20 0.22 0.24 0.25

• Tabung pipa dll 0.04 0.05 0.05 0.05 0.07

• Alas kaki 0.04 0.04 0.05 0.05 0.05

Bersumber dari latek pekat 0.06 0.07 0.07 0.08 0.09

Jumlah 0.33 0.36 0.39 0.42 0.46

Sumber: Gapkindo, 2008.

Keterangan:* Angka sementara

Meningkatnya kebutuhan akan karet alam dari negara - negara industri,

sehingga mempengaruhi ekspor karet Indonesia ke negara-negara lainnya yang

kebanyakan negara tujuan ekspor Indonesia adalah negara produsen mobil.

Peningkatan permintaan karet alam juga terjadi karena adanya pengalihan karet

sistetis akibat naiknya harga minyak dunia. Dalam periode enam tahun

(2002-2007) industri produksi karet Indonesia mengalami perubahan yang lebih

baik dilihat dari peningkatan total ekspor karet dari tahun ke tahun.

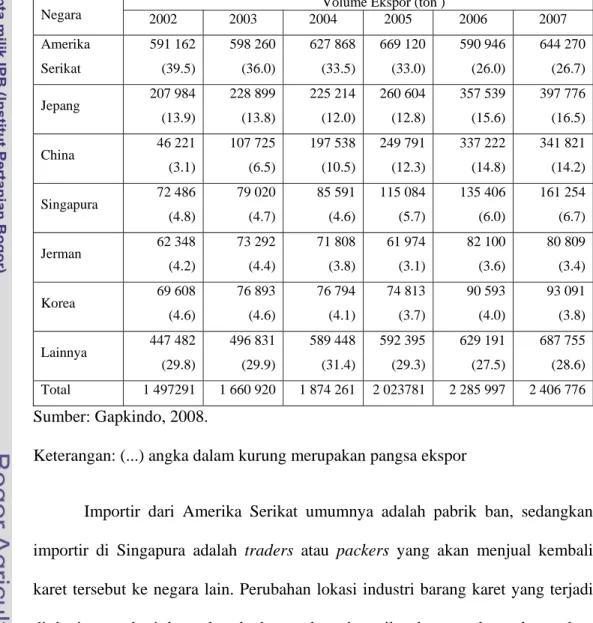

Amerika Serikat merupakan negara tujuan ekspor utama karet alam

Indonesia. Pada Tabel 7 menunjukkan sejak tahun 2002 ekspor ke Amerika

Serikat sebesar 39.5 persen, Jepang sebesar 13.9 persen, China sebesar 3.1 persen

dan Singapura mencapai 4.8 persen dari keseluruhan total ekspor karet Indonesia.

Akan tetapi, tahun berikutnya ekspor ke Amerika terus mengalami penurunan

hingga pada tahun 2007 hanya sebesar 26.7 persen dari total ekpor yang

tahunnya dan dapat diketahui ekspor pada tahun 2007 mencapai 16.5 persen.

Untuk tujuan China juga mengalami peningkatan yang cukup tinggi yakni

mencapai 14.2 persen. Selanjutnya ekspor untuk tujuan Singapura sedikit

mengalami peningkatan tiap tahunnya sebagaimana tercatat persentase ekspor

mencapai 6.7 persen pada tahun 2007.

Tabel 7. Ekspor Karet Indonesia ke Negara Tujuan Tahun 2002-2007

Negara 2002 2003 2004 2005 2006 2007 Volume Ekspor (ton ) Amerika Serikat 591 162 (39.5) 598 260 (36.0) 627 868 (33.5) 669 120 (33.0) 590 946 (26.0) 644 270 (26.7) Jepang 207 984 (13.9) 228 899 (13.8) 225 214 (12.0) 260 604 (12.8) 357 539 (15.6) 397 776 (16.5) China 46 221 (3.1) 107 725 (6.5) 197 538 (10.5) 249 791 (12.3) 337 222 (14.8) 341 821 (14.2) Singapura 72 486 (4.8) 79 020 (4.7) 85 591 (4.6) 115 084 (5.7) 135 406 (6.0) 161 254 (6.7) Jerman 62 348 (4.2) 73 292 (4.4) 71 808 (3.8) 61 974 (3.1) 82 100 (3.6) 80 809 (3.4) Korea 69 608 (4.6) 76 893 (4.6) 76 794 (4.1) 74 813 (3.7) 90 593 (4.0) 93 091 (3.8) Lainnya 447 482 (29.8) 496 831 (29.9) 589 448 (31.4) 592 395 (29.3) 629 191 (27.5) 687 755 (28.6) Total 1 497291 1 660 920 1 874 261 2 023781 2 285 997 2 406 776 Sumber: Gapkindo, 2008.

Keterangan: (...) angka dalam kurung merupakan pangsa ekspor

Importir dari Amerika Serikat umumnya adalah pabrik ban, sedangkan

importir di Singapura adalah traders atau packers yang akan menjual kembali

karet tersebut ke negara lain. Perubahan lokasi industri barang karet yang terjadi

di dunia, memberi dampak terhadap struktur dan wilayah pasar ekspor karet alam

perpindahan beberapa industri ban dan otomotif Jepang ke Amerika Utara dan

Eropa Barat, perluasan dan perpindahan industri barang jadi ke negara produsen

karet alam memberi andil terhadap perubahan tersebut. Dengan demikian,

mengakibatkan ekspor karet Indonesia yang banyak ditujukan ke Amerika Serikat

mengalami penurunan karena adanya pengambilalihan industri ban di Amerika

Serikat oleh Jepang.

Thailand yang merupakan mitra dagang Jepang, untuk memasok

kebutuhan karet alam sebagai bahan baku pembuatan ban, akan mengambil alih

pasar Indonesia. Oleh karena itu, Indonesia harus melakukan perbaikan dan

peningkatan kualitas hasil produksi karet alam serta mencari pasar lain di dunia

untuk mengantisipasi perubahan struktur pasar di Amerika Serikat.

Dibandingkan dengan negara produsen karet alam lainnya seperti Thailand

dan Malaysia, ragam produk karet yang dihasilkan dan diekspor oleh Indonesia

masih terbatas jenisnya dan pada umumnya masih didominasi oleh produk primer

(raw material) dan produk setengah jadi. Pada saat ini bahan olah karet tersebut

mendominasi pasar karet di Indonesia karena dinilai petani paling praktis dan

menguntungkan.

Bahan olah karet berupa lateks dan koagulum lapangan, baik yang

dihasilkan oleh perkebunan rakyat maupun perkebunan besar dapat diolah

menjadi komoditi primer dalam berbagai jenis mutu. Lateks kebun dapat diolah

menjadi jenis karet cair dalam bentuk lateks pekat dan lateks dadih serta karet

padat dalam bentuk RSS, SIR 3L, SIR 3CV, SIR 3WF dan thin pale crepe yang

tergolong karet jenis mutu tinggi (high grades). Sementara koagulum lapangan,

jenis karet padat yakni antara lain jenis mutu SIR10, SIR 20 dan brown crepe

yang tergolong jenis karet mutu rendah (low grades).

Oleh karena itu nilai ekspor yang dapat diraih tentu jauh di bawah negara

yang sudah menghasilkan dan mengekspor beragam produk karet olahan. Untuk

itu perlu dilakukan pengembangan produk (product development) yang perlu

difasilitasi untuk dikembangkan dan ditingkatkan pada masa yang akan datang.

Adapun jenis produk ekspor karet Indonesia didominasi oleh jenis karet

spesifikasi teknis (Standart Indonesian Rubber) dan jenis RSS (Ribbed Smoke

Sheet) dari periode (2002-2007). Dimana ekspor SIR dengan porsi sekitar 88

persen dari total ekspor sedangkan jenis RSS sebesar 11.45 persen pada tahun

2007 seperti tertera pada Tabel 8.

Tabel 8. Komposisi Ekspor Karet Alam Indonesia Menurut Tipe Produk

Tipe Produk Tahun (Ton) 2002 2003 2004 2005 2006 2007 Latex 8 637 (0.57) 12 526 (0.75) 11 755 (0.63) 4 014 (0.19) 8 334 (0.36) 7 610 (0.32) RSS 44 194 (2.95) 46 165 (2.78) 145 895 (7.78) 334 125 (16.51) 325 393 (14.23) 275 497 (11.45) SIR 1 437 104 (95.98) 1 589 387 (95.69) 1 684 959 (89.89) 1 674 721 (82.75) 1 952 268 (85.40) 2 121 863 (88.16) Lainnya 7 356 (0.49) 12 842 (0.77) 31 652 (1.68) 10 921 (0.54) 3 000 (0.13) 1 786 (0.07) TOTAL 1 497 291 1 660 920 1 874 261 2 023781 2 285 998 2 406 756 Sumber: Gapkindo, 2008.

Keterangan: (...) angka dalam kurung merupakan pangsa produksi

Pada sisi tata niaga karet di Indonesia ternyata tidak hanya berlangsung di

hal ini para pembeli karet rakyat yang mengolahnya lebih lanjut atau

rumah-rumah asap). Sama halnya dengan bahan olah karet (bokar) dan latek yang

dihasilkan perkebunan besar dan negara biasanya langsung di bawa ke pabrik

pengolahan. Selanjutnya karet di bawa ke perusahaan-perusahaan eksportir atau

perusahaan pengolah karet remiling dan pabrik karet remah oleh pedagang

perantara seperti terlihat pada Gambar 9.

Untuk perkebunan karet swasta atau perkebunan karet milik pemerintah

produk karetnya biasanya memiliki jalur tata niaga yang bermuara pada tujuan

ekspor pada pembeli luar negeri lewat perwakilan yang ada di Indonesia atau

dapat langsung menjual pada industri bahan baku dalam negeri.

Pada perkebunan negara biasanya memasarkan hasil produk karetnya

melalui kantor pemasaran bersama baik yang berada di Medan, Jakarta dan

Surabaya yang mana proses pembentukan harganya ditentukan berdasarkan

lelang. Setelah itu dari proses lelang bisa juga transaksi langsung kepada pembeli

luar negeri atau para eksportir melalui dealer dan perusahaan pengangkutan untuk

kemudian dikirimkan pada negara importir seperti terlihat pada Gambar 9.

Sedangkan untuk pelabuhan ekspor karet alam Indonesia sendiri yang

utama digunakan adalah Belawan (Sumatera Utara) dengan ekspor sebesar 40

persen, Palembang (Sumatera Selatan) 25 persen, Padang (Sumatera Barat) 10

persen, Pontianak (Kalimantan Barat) 8 persen, Jambi 6 persen dan Surabaya

Sumber: Tim Penulis Penebar Swadaya, 2008.

Gambar 9. Jalur Tata Niaga Ekspor Karet

Walaupun Indonesia termasuk negara pengekspor karet mentah yang

banyak diminati negara-negara industri, dikarenakan mulai banyaknya industri Bahan olah karet rakyat (bokar)

PTP Perkebunan besar

Lateks kebun

Industri yang menggunakan bahan baku karet di luar negeri (konsumen luar negeri)

Pembelian langsung oleh pihak luar negei/ perwakilan Industri yang menggunakan

bahan baku karet dalam negeri

Kantor Pemasaran Bersama

Surabaya Jakarta Medan Lelang Eksportir Dealer Perusahaaan pengangkutan Importir Swasta Pabrik pengolahan

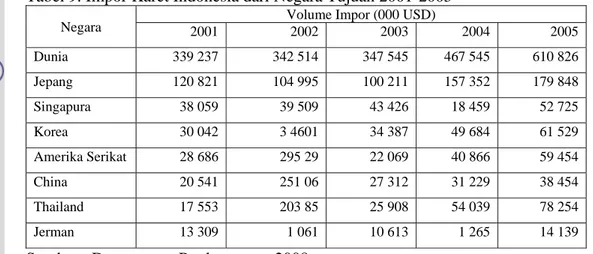

yang mengolah karet sintetis di Indonesia secara tidak langsung Indonesia lebih

banyak melakukan impor karet-karet sintetis seperti pada Tabel 9.

Tabel 9. Impor Karet Indonesia dari Negara Tujuan 2001-2005

Negara 2001 2002 Volume Impor (000 USD)2003 2004 2005 Dunia 339 237 342 514 347 545 467 545 610 826 Jepang 120 821 104 995 100 211 157 352 179 848 Singapura 38 059 39 509 43 426 18 459 52 725 Korea 30 042 3 4601 34 387 49 684 61 529 Amerika Serikat 28 686 295 29 22 069 40 866 59 454 China 20 541 251 06 27 312 31 229 38 454 Thailand 17 553 203 85 25 908 54 039 78 254 Jerman 13 309 1 061 10 613 1 265 14 139

Sumber : Departemen Perdagangan, 2008.

Dilihat dari periode lima tahun terakhir ini total nilai impor Indonesia dari

tahun ke tahun terus meningkat dimana impor karet sintetis Indonesia banyak