TUGAS AKHIR

ANALISIS RASIO KEUANGAN KUARTAL PT. BANK PERMATA TBK TAHUN 2018-2020

OLEH

GRESTANIARTI HAREFA 182101049

Guna Memenuhi Salah Satu SyaratUntuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

Keuangan Kuartal PT. Bank Permata, Tbk Tahun 2018-2020’’. Adapun tujuan penyusunan karya ilmiah berupa tugas akhir ini dilakukan sebagai salah satu syarat menyelesaikan pendidikan dan memperoleh gelar Ahli Madya (A.Md) pada Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini, peneliti menyadari bahwa masih banyak kekurangan dalam diri peneliti. Sehingga, peneliti banyak mendapatkan bimbingan dan arahan dari berbagai pihak. Oleh karena itu, melalui tulisan ini peneliti hendak mengucapkan terima kasih kepada:

1. Bapak Dr. Fadli, SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung, M.Si., selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar, SP, MBA, selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara serta selaku dosen pembimbing yang selalu memberikan saran dan bimbingan kepada peneliti untuk menyelesaikan tugas akhir ini.

4. Ibu Inneke Qamariah, SE, M.Si., selaku dosen penguji yang telah berkenan meluangkan waktunya untuk menguji hasil Tugas Akhir peneliti.

5. Seluruh dosen pengajar dan pegawai Fakultas ekonomi dan Bisnis di Universitas Sumatera Utara.

6. Teristimewa kepada orang tua tercinta, Bapak Yuniman Harefa dan Ibu Rismawati, serta adik-adik saya, Nuel, Gloria dan Lause yang selalu mendoakan, mendukung dan memberikan motivasi.

7. Sahabat-sahabat penulis, Cut, Rivka, Nada, Puyol, Dania, Adinda, Bagus, Kak Yolan, Kak Gita, Kak Ester dan seluruh rekan-rekan Interessant IPA1 yang senantiasa memberi semangat dalam suka dan duka.

8. Teman–teman mahasiswa Diploma III Keuangan Fakultas Ekonomi dan Bisnis Stambuk 2018 yang telah menghabiskan waktu bersama selama menempuh pendidikan di Universitas Sumatera Utara.

Dengan segala kerendahan hati, kritik dan saran yang membangun sangat di butuhkan agar peneliti dapat menjadi lebih baik kedepan. Semoga Tugas Akhir ini dapat bermanfaat bagi pembaca. Akhir kata, atas semua dukungan dan bimbingan yang diberikan, peneliti mengucapkan terimakasih.

Medan, Juni 2021 Peneliti,

Grestaniarti Harefa NIM. 182101049

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

DAFTAR GRAFIK ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

1.5 Jadwal Penelitian ... 5

1.6 Sistematika Penulisan... 5

BAB II PROFIL PT. BANK PERMATA TBK 2.1 Sejarah Singkat... 7

2.2 Visi, Misi dan Nilai-Nilai ... 8

2.3 Struktur Organisasi... 11

2.4 Job Description ... 12

2.5 Jaringan Usaha Kegiatan ... 14

2.6 Kinerja Usaha Terkini ... 14

2.7 Rencana Kegiatan... 15

BAB III PEMBAHASAN 3.1 Laporan Keuangan ... 16

3.2 Kinerja Keuangan... 17

3.3 Pengukuran Kinerja Keuangan ... 18

3.4 Analisis Rasio Keuangan ... 20

3.5 Rasio Keuangan Bank ... 21

3.6 Penyajian Laporan Rasio Keuangan ... 24

3.7 Analisis Rasio Keuangan Kuartal PT. Bank Permata Tbk Tahun 2018-2020 ... 25

BAB IV PENUTUP 4.1 Kesimpulan ... 37

4.2 Saran ... 38

DAFTAR PUSTAKA ... 39

LAMPIRAN ... 40

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Modal Inti Bank Swasta BUKU IV... 2

1.2 Jadwal Penelitian ... 5

3.1 Laporan Rasio Keuangan Kuartal PT. Bank Permata, Tbk 2018 ... 24

3.2 Laporan Rasio Keuangan Kuartal PT. Bank Permata, Tbk 2019 ... 24

3.3 Laporan Rasio Keuangan Kuartal PT. Bank Permata, Tbk 2020 ... 25

3.4 Laporan Rasio Keuangan Perbankan PT. Bank Permata, Tbk ... 36

2.2 Struktur Organisasi PT. Bank Permata, Tbk ... 11 3.1 Hubungan Antar Rasio Keuangan ... 21

DAFTAR GRAFIK

No. Grafik Judul Halaman

3.1 Pertumbuhan LDR Kuartal PT. Bank Permata, Tbk 2018-2020... 26

3.2 Pertumbuhan CAR Kuartal PT. Bank Permata, Tbk 2018-2020 ... 28

3.3 Pertumbuhan ROA Kuartal PT. Bank Permata, Tbk 2018-2020 ... 30

3.4 Pertumbuhan ROE Kuartal PT. Bank Permata, Tbk 2018-2020... 31

3.5 Pertumbuhan NIM Kuartal PT. Bank Permata, Tbk 2018-2020 ... 33

3.6 Pertumbuhan BOPO Kuartal PT. Bank Permata, Tbk 2018-2020 ... 35

2 Rasio PT. Bank Permata Tbk Kuartal 3 dan 4 Tahun 2018 ... 41

3 Rasio PT. Bank Permata Tbk Kuartal 1 dan 2 Tahun 2019 ... 42

4 Rasio PT. Bank Permata Tbk Kuartal 3 dan 4 Tahun 2019 ... 43

5 Rasio PT. Bank Permata Tbk Kuartal 1 dan 2 Tahun 2020 ... 44

6 Rasio PT. Bank Permata Tbk Kuartal 3 dan 4 Tahun 2020 ... 45

BAB I PENDAHULUAN

1.1 Latar Belakang

Dunia perbankan merupakan salah satu lembaga keuangan yang berperan penting dalam perekonomian suatu negara. Hal ini disebabkan peran strategis bank di dalam menopang pembangunan ekonomi nasional sebagai lembaga jasa keuangan. Peran nyata bank adalah menyalurkan dana kepada masyarakat yang membutuhkan modal usaha melalui usaha mikro, usaha kecil, usaha menengah.

Perkembangan dunia perbankan yang sangat pesat serta tingkat kompleksitas usaha perbankan yang tinggi dapat berpengaruh terhadap kinerja keuangan suatu bank. Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu (Hery, 2016). Kinerja bank yang baik tentu dapat tercermin melalui kinerja keuangan yang baik pula. Kinerja keuangan itu sendiri umumnya dilaporkan dalam bentuk laporan keuangan secara periodik, baik harian, mingguan, bulanan, kuartalan, semesteran hingga tahunan.

Laporan keuangan umumnya mencatat berbagai pos-pos transaksi yang dilakukan di periode tertentu. Semakin lama periode pelaporan, maka akan semakin banyak angka, pos dan keterangan yang tertera dalam laporan keuangan.

Dalam laporan keuangan kuartalan, bank akan memuat laporan laba rugi, laporan

posisi keuangan atau biasa disebut neraca, laporan perubahan ekuitas, laporan arus kas dan laporan rasio keuangan.

Untuk menilai baik tidaknya kinerja keuangan sebuah bank dapat dilakukan dengan menganalisis kinerja keuangan. Dari berbagai macam jenis analisis kinerja keuangan, yang paling populer, mudah dan banyak digunakan adalah analisis rasio keuangan. Hal ini disebabkan karena analisis rasio keuangan dapat digunakan untuk mengevaluasi kondisi keuangan dan kinerja keuangan perusahaan. Dari hasil rasio keuangan pula akan terlihat kondisi kesehatan perusahaan yang bersangkutan (Kasmir, 2018).

PT. Bank Permata, Tbk adalah salah satu bank umum swasta terbaik dan terbesar di Indonesia tepat setelah PT. Bank Central Asia, Tbk. Bank Permata masuk kategori Bank Umum Kegiatan Usaha (BUKU) IV dengan jumlah nasabah tercatat hanya sekitar 4 juta rekening. Hal ini tentu terbilang jauh bila dibandingkan dengan PT. Bank Central Asia, Tbk yang jumlah nasabahnya mencapai 24 juta yang telah beroperasi lebih dari 60 tahun. Meskipun umur operasionalnya belum mencapai dua dekade, PT. Bank Permata, Tbk mampu mengungguli bank swasta BUKU IV lainnya.

Tabel 1.1

Modal Inti Bank Swasta BUKU IV di Indonesia Per Maret 2021

No. Bank Swasta BUKU IV Modal Inti

1 PT. Bank Central Asia, Tbk Rp255,1 Triliun

2 PT. Bank Permata, Tbk Rp43,5 Triliun

3 PT. Bank CIMB Niaga Tbk Rp36,5 triliun 4 PT. Bank Pan Indonesia (Panin) Tbk Rp36,3 triliun 5 PT. Bank Danamon Tbk Rp31,1 triliun Sumber: OJK, 2021 dengan pengolahan

3

Berdasarkan latar belakang tersebut, peneliti tertarik untuk menganalisis kinerja keuangan Bank Permata dalam bentuk tugas akhir dengan judul “Analisis Rasio Keuangan Kuartal PT. Bank Permata Tbk Tahun 2018-2020”. Analisis dilakukan berdasarkan sudut pandang rasio likuiditas, solvabilitas dan profitabilitas. Hal ini kemudian akan menyingkap alasan mengapa PT. Bank Permata, Tbk memiliki modal inti yang begitu besar dibanding bank swasta lainnya. Peneliti kemudian memilih menganalisis 6 jenis rasio yang sering digunakan dalam mengukur kinerja keuangan bank yang terdapat dalam laporan keuangan kuartal PT. Bank Permata, Tbk. Selanjutnya, rasio-rasio tersebut akan disesuaikan dengan standar peraturan batas rasio perbankan yang berlaku menurut peraturan perbankan di Indonesia. Baik itu standar yang ditetapkan Bank Indonesia ataupun Peraturan Otoritas Jasa Keuangan (POJK).

1.2 Rumusan Masalah

Berdasarkan latar belakang, terdapat beberapa masalah pokok yaitu:

1. Bagaimana kinerja keuangan PT. Bank Permata, Tbk pada tahun 2018 hingga tahun 2020 berdasarkan rasio likuiditas dalam laporan keuangan kuartalnya?

2. Bagaimana kinerja keuangan PT. Bank Permata, Tbk pada tahun 2018 hingga tahun 2020 berdasarkan rasio solvabilitas dalam laporan keuangan kuartalnya?

3. Bagaimana kinerja keuangan PT. Bank Permata, Tbk pada tahun 2018 hingga tahun 2020 berdasarkan rasio profitabilitas dalam laporan keuangan kuartalnya?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari pelaksanaan penelitian ini yaitu:

1. Untuk mengetahui kinerja keuangan PT. Bank Permata, Tbk pada tahun 2018 hingga tahun 2020 berdasarkan rasio likuiditas dalam laporan keuangan kuartalnya.

2. Untuk mengetahui kinerja keuangan PT. Bank Permata, Tbk pada tahun 2018 hingga tahun 2020 berdasarkan rasio solvabilitas dalam laporan keuangan kuartalnya.

3. Untuk mengetahui kinerja keuangan PT. Bank Permata, Tbk pada tahun 2018 hingga tahun 2020 berdasarkan rasio profitabilitas dalam laporan keuangan kuartalnya.

1.4 Manfaat Penelitian

Adapun manfaat yang diperoleh dari hasil penelitian ini, yaitu : 1. Bagi PT. Bank Permata, Tbk

Sebagai bahan masukan dan pertimbangan Bank Permata dalam pengambilan keputusan untuk meningkatkan kinerja keuangan perusahaan di masa mendatang.

2. Bagi Peneliti

Untuk memperluas wawasan dalam bidang keuangan khusunya mengenai analisis rasio keuangan dalam menilai kinerja keuangan suatu perusahaan.

3. Bagi Pihak Lain

Peneliti berharap hasil penelitian ini dapat menambah pengetahuan, wawasan dan dapat menjadi referensi untuk penelitian lebih lanjut.

5

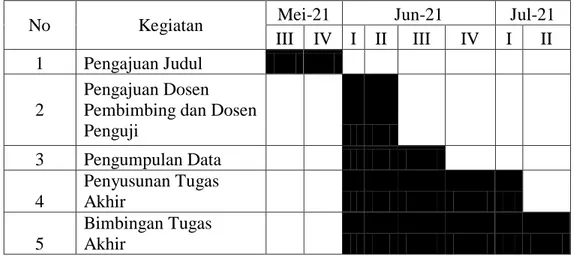

1.5 Jadwal Penelitian

Penelitian ini dilaksanakan secara mandiri oleh peneliti pada PT. Bank Permata, Tbk berdasarkan data sekunder dari situs web Bursa Efek Indonesia (idx.co.id). Penelitian berlangsung mulai Mei 2021 hingga Juli 2021, dengan rincian kegiatan sebagai berikut:

Tabel 1.1 Jadwal Penelitian

No Kegiatan Mei-21 Jun-21 Jul-21

III IV I II III IV I II 1 Pengajuan Judul

2

Pengajuan Dosen Pembimbing dan Dosen Penguji

3 Pengumpulan Data 4

Penyusunan Tugas Akhir

5

Bimbingan Tugas Akhir

1.6 Sistematika Penulisan

Sistematika penulisan Tugas Akhir ini mencakup 4 (empat) bab, yaitu:

BAB I PENDAHULUAN

Bab ini menjelaskan latar belakang, rumusan masalah, tujuan, manfaat, jadwal kegiatan dan sistematika penulisan penelitian.

BAB II PROFIL BANK PERMATA

Bab ini menjelaskan sejarah ringkas, visi dan misi, struktur organisasi, uraian pekerjaan, jaringan usaha kegiatan, kinerja usaha terkini dan rencana kegiatan dari PT. Bank Permata, Tbk.

BAB III PEMBAHASAN

Bab ini menjelaskan mengenai teori dan pembahasan penelitian sesuai topik yang diangkat.

BAB IV PENUTUP

Bab ini menyimpulkan hasil penelitian yang dilakukan serta menyajikan beberapa saran peneliti bagi PT. Bank Permata, Tbk.

BAB II

PROFIL PT. BANK PERMATA TBK 2.1 Sejarah Singkat

PT. Bank Permata, Tbk atau lebih dikenal sebagai Bank Permata atau Permata Bank merupakan salah satu bank swasta nasional di Indonesia. Cikal bakal pembentukkan Bank Permata mulanya berawal dengan penggabungan (merger) beberapa bank ke dalam Bank Bali. Bank Bali sendiri meruapakan salah

satu bank pembangunan daerah yang telah berdiri sejak tahun 1954 dan mendapatkan izin sebagai bank umum berdasarkan Surat Keputusan Menteri Keuangan No. 1937/U.M.II tanggal 19 Februari 1957.

Karena konflik internal dan persoalan likuiditas, Bank Bali dilebur dengan empat bank lainnya yang berada di bawah pengelolaan Badan Penyehatan Perbankan Nasional (BPPN). Penggabungan ini dilakukan tanggal 30 September 2002 berdasarkan Keputusan Deputi Gubernur Bank Indonesia No.

4/159/KEP.DpG/2002. Keempat bank tersebut yaitu:

a. PT Bank Artamedia b. PT Bank Prima Express c. PT Bank Universal Tbk d. PT Bank Patriot

Selanjutnya berdasarkan Surat Deputi Gubernur Bank Indonesia No.

4/162/KEP.DpG/2002 tanggal 18 Oktober 2002, Bank Indonesia menyetujui perubahan nama PT. Bank Bali Tbk menjadi PT. Bank Permata Tbk.

Penggabungan operasional Bank Artamedia dilakukan pada tanggal 21 Oktober

2002, sedangkan Bank Prima Express pada tanggal 4 November 2002, Bank Universal pada tanggal 18 November 2002 dan Bank Patriot pada tanggal 16 Desember 2002. Proses penggabungan selesai diikuti dengan peluncuran logo Bank Permata pada tanggal 18 Februari 2003.

Di tahun 2004, Standard Chartered Bank dan PT. Astra International Tbk mengambil alih PT. Bank Permata, Tbk dan memulai proses transformasi secara besar-besaran didalam organisasi. Selanjutnya, sebagai wujud komitmennya terhadap PT. Bank Permata Tbk, kepemilikan gabungan pemegang saham utama ini meningkat menjadi 89,01% pada tahun 2006.

Setelah melalui proses yang panjang, PT. Bank Permata Tbk mencatat sejarah baru di bulan Mei 2020 melalui transaksi akuisisi yang dilakukan oleh Bangkok Bank Public Company Limited (Bangkok Bank). Bangkok Bank resmi menjadi pemegang saham pengendali Permata Bank setelah mengambil alih 89,12% saham PT. Bank Permata Tbk dari seluruh jumlah saham yang telah ditempatkan dan disetor oleh Standard Chartered Bank dan Astra Internasional.

2.2 Visi, Misi dan Nilai-Nilai

Sumber : www.permatabank.com, 2021 Gambar 2.1

Logo PT. Bank Permata, Tbk

Logo PT. Bank Permata Tbk merupakan kata bertuliskan Permata Bank dengan ilustrasi gambar tiga buah permata yaitu biru, merah dan hijau. Biru

9

mencerminkan keabadian, merah mencerminkan semangat, dan hijau mencerminkan kemakmuran.

2.2.1 Visi

Bank Permata memiliki visi menjadi bank pilihan dengan terus membina kemitraan dan menciptakan nilai bermakna bagi stakeholder.

2.2.2 Misi

Bank Permata memiliki misi sebagai berikut :

a. Berperan aktif sebagai mitra di bidang keuangan dan agen pembangunan yang efisien bagi nasabah dan masyarakat.

b. Memberikan layanan keuangan menyeluruh secara sederhana, cepat, andal dan inovatif.

c. Berkomitmen untuk memberikan pengalaman unggul bagi pemangku kepentingan dan membangun nilai positif bagi pemegang saham.

2.2.3 Nilai-nilai

Nilai-nilai dasar dari pelayanan Bank Permata untuk menjadi bank pilihan nasabah adalah sebagai berikut:

a. Integrity ; bekerja dengan mengutamakan kejujuran dan prinsip kehati- hatian, sesuai dengan kode etik perusahaan.

b. Partnership ; saling memahami dan bersama-sama membangun hubungan yang kokoh dengan pihak internal dan eksternal berlandaskan rasa saling menghormati.

c. Responsiveness ; bekerja dengan cepat, akurat, dan efektif dalam memberikan layanan yang terbaik dan tepat waktu.

d. Innovation ; selalu berpikir inovatif untuk meningkatkan cara bekerja, membuatnya lebih mudah, lebih baik, dan lebih cepat.

e. Caring ; menaruh perhatian dan menghargai nasabah, rekan kerja, masyarakat, investor, dan regulator.

f. Excellence ; memberikan layanan prima kepada nasabah dan menghasilkan kinerja yang optimal dalam pekerjaan sehari-hari.

11

2.3 Struktur Organisasi

Sumber : www.permatabank.com, 2021

2.4 Job Description

Adapun uraian tugas PT. Bank Permata, Tbk yaitu:

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) adalah pimpinan tertinggi yang membawahi Dewan Komisaris, Direktur serta setingkat dibawahnya. Tugas Rapat Umum Pemegang Saham (RUPS) adalah sebagai berikut :

a. Mengangkat dan memberhentikan Dewan Komisaris.

b. Bertanggung jawab atas pelaksanaan dan penggunaan modal atau aset perubahan dalam mencapai tujuan perusahaan.

c. Mengawasi Dewan Komisaris dalam melaksanakan tugas yang telah dibebankan kepadanya oleh pemegang saham.

2. Dewan Komisaris

Tugas Dewan Komisaris adalah sebagai berikut :

a. Memantau dan memastikan bahwa Good Corporate Governance (GCG) telah diterapkan secara efektif dan berkelanjutan.

b. Membuat pembagian tugas Dewan Komisaris yang diatur oleh Dewan Komisaris.

c. Menyusun rencana kerja dan anggaran tahunan Dewan Komisaris yang merupakan bagian yang tak terpisahkan dari Rencana Kerja dan Anggaran Perusahaan.

3. Direktur Utama

Tugas Direktur Utama adalah sebagai berikut :

13

a. Mengarahkan, mengevaluasi, dan mengkoordinasikan pelaksanaan operasional perusahaan sebagaimana diatur dalam Anggaran Dasar, Keputusan RUPS Perseroan dan peraturan perundangan.

b. Mendukung peran direktur regional dalam menjalankan fungsi koordinasi dan aliansi dalam operasional perusahaan.

Adapun struktur organisasi dibawah Direktur Utama yang membawahi 8 bidang regional dengan masing-masing Direktur operasional sebagai berikut : a. Direktur Retail Banking, bertugas membawahi urusan layanan perbankan.

b. Direktur Unit Usaha Syariah, bertugas membawahi layanan Unit Usaha Syariah (UUS) Bank Permata.

c. Direktur Whosale Banking, bertugas mengarahkan, mengevaluasi, serta mensosialisasikan kebijakan dan stategi di bidang penjualan produk perbankan.

d. Direktur Teknologi dan Operasi, bertugas mengarahkan, mengevaluasi dan memperbarui alat teknologi mutakhir sebagai penunjang operasional.

e. Direktur Keuangan, bertugas mengarahkan, mengevaluasi, serta mensosialisasikan kebijakan dan strategi di bidang keuangan.

f. Direktur Sumber Daya Manusia, bertugas mengusulkan rekrutmen, promosi, mutasi/rotasi, pembinaan dan pelatihan.

g. Direktur Hukum dan Kepatuhan, bertugas mengawasi jalannya kepatuhan operasional sesuai standar dan peraturan perundangan yang berlaku.

h. Direktur Risiko, bertugas mengevaluasi, menilai dan melaksanakan strategi manajemen risiko dalam operasional perbankan.

2.5 Jaringan Usaha Kegiatan

Bank Permata menawarkan rangkaian lengkap dari produk dan jasa perbankan yang meliputi rekening giro dan tabungan, deposito berjangka, reksa dana, obligasi, pinjaman perorangan, kartu kredit dan hipotek untuk konsumen retail yang tersedia dalam konvensional dan syariah. Bank Permata juga menawarkan pinjaman modal usaha, dealer finance, join finance, transaksi perbankan, trade finance, forex, begitupun dengan layanan sekuritas dan jasa agensi pengembangan bisnis bagi UMKM (Usaha Mikro, Kecil dan Menengah).

Hingga kini, Bank Permata melayani hampir 4 juta nasabah di 62 kota di Indonesia. Bank Permata memiliki 304 kantor cabang, 2 cabang bergerak (Mobile Branch), 942 ATM (Automatic Teller Machine) dengan akses di lebih dari

100.000 ATM (VisaPlus, Visa Electron, MasterCard, Alto, ATM Bersama dan ATM Prima) dan jutaan ATM di seluruh dunia yang terhubung dengan jaringan Visa, Mastercard dan Cirrus.

2.6 Kinerja Usaha Terkini

Sebagai salah satu pelopor perekonomian digital, PT. Bank Permata, Tbk tentu banyak melakukan inovasi dalam teknologi mobile banking dan mobile cash di pasar Indonesia. Bank Permata menjadi yang terdepan dalam pemanfaatan teknologi digital untuk inovasi dan pengembangan media konsumen dengan memberikan pelayanan nasabah yang sangat baik dan konsisten di setiap penyampaian produk maupun jasa. Hal tersebut bertujuan agar Bank Permata dapat mendayagunakan kesempatan digital secara optimal.

15

Baru-baru ini, Bank Permata kembali memimpin inovasi melalui peluncuran produk E-Bond yang pertama dan merupakan bank pertama yang memperkenalkan Touch ID dan Face ID lewat aplikasi mobile banking-nya.

Adapun pencapaian Bank Permata dalam tiga tahun terakhir yaitu :

2018 : The Asian Banker untuk kategori The Best Frictionless Internet Banking Initiative

2019 : Peringkat I dan II Digital Brand Awards untuk kategori Kartu Kredit, Kartu Debit, dan Unit Usaha Syariah PermataBank oleh majalah InfoBank.

2020 : Terpilih menjadi salah satu dari 10 Perusahaan Tercatat di Indonesia dalam daftar kategori ASEAN Asset Class 7yuy7 penilaian ASEAN Corporate Governance Scorecard (ACGS).

Tidak hanya itu, berdasarkan konfirmasi resmi OJK (Otoritas Jasa Keuangan), tercatat Bank Permata membukukan total modal sebesar Rp43.000.000.000.000 atau empat puluh tiga triliun rupiah.

2.7 Rencana Kegiatan

Bank Permata menyiapkan sejumlah strategi untuk memacu kinerja bisnis.

Seiring dengan pemulihan perekonomian, Bank Permata yakin pertumbuhan bisnis akan lebih positif di tahun 2021. Beberapa langkah yang dilakukan Bank Permata yakni dengan fokus pada perluasan jumlah nasabah, memperdalam hubungan dengan nasabah, memberikan solusi perbankan yang sesuai dengan kebutuhan nasabah khususnya di era digital terutama di era pandemi Covid-19 saat ini.

BAB III PEMBAHASAN 3.1 Laporan Keuangan

Menurut Prihadi (2019:8) Laporan keuangan adalah hasil dari kegiatan pencatatan seluruh transaksi keuangan di perusahaan. Transaksi keuangan adalah segala macam kegiatan yang dapat memperngaturuhi kondisi keuangan perusahaan. Singkatnya, laporan keuangan merupakan hasil kerja akuntan dari dalam melaporkan realitas ekonomi suatu perusahaan. Laporan keuangan umumnya disajikan secara berkala dalam kurun waktu tertentu, baik itu harian, mingguan, bulanan, kuartalan, semesteran maupun tahunan.

Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 menjelaskan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan. Seperti diketahui, empat jenis laporan keuangan yang dibuat oleh perusahaan yaitu:

1. Laporan Posisi Keuangan (Neraca) adalah laporan yang menggambarkan posisi keuangan berupa aset, liabilitas dan ekuitas pada satu waktu.

2. Laporan Laba Rugi adalah laporan yang menggambarkan kinerja yang tercermin dari laba, yaitu selisih pendapatan dan biaya selama satu periode.

3. Laporan Arus Kas yang memberikan gambaran bagaimana perusahaan memperoleh dan menggunakan kas dari arus aktivitas operasi, investasi dan pendanaan selama satu periode.

17

4. Laporan Perubahan Ekuitas yang berisi perubahan ekuitas yang berasal dari kinerja internal berupa laba dan pembagian dividen, serta pengaruh dari perubahan komposisi setoran modal.

3.2 Kinerja Keuangan

Yunanto Adi Kusumo menyatakan bahwa, “kinerja keuangan merupakan gambaran kondisi keuangan pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dananya’’ (Syaifullah, 2020).

Menurut Yuli Orniati kinerja keuangan sebagai suatu prospek atau masa depan, pertumbuhan dan potensi perkembangan yang baik bagi perusahaan (Syaifullah, 2020).

Adapun pengertian lain menyatakan bahwa kinerja keuangan merupakan suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar (Fahmi, 2012).

Dari beberapa pendapat diatas, peneliti menyimpulkan bahwa kinerja keuangan merupakan gambaran kondisi keuangan dari masa ke masa, yang darinya dilakukan evaluasi dan menjadi prospek masa depan baik itu peningkatan ataupun penurunan.

Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan dan kelemahan perusahaan. Kekuatan tersebut harus dipahami agar dapat dipertahankan atau bahkan ditingkatkan. Sedangkan kelemahan harus diketahui agar dapat dilakukan langkah-langkah perbaikan.

3.3 Pengukuran Kinerja Keuangan

Pengukuran kinerja keuangan berperan penting sebagai sarana atau indikator dalam rangka memperbaiki kinerja kegiatan operasional perusahaan.

Perusahaan dikatakan berhasil apabila perusahaan telah mencapai suatu kinerja tertentu yang telah ditetapkan. Pengukuran ini kemudian ditetapkan dengan standar-standar tertentu yang dianggap mampu menggambarkan keadaan kinerja keuangan perusahaan yang sesungguhnya.

Pengukuran kinerja keuangan dilakukan bersamaan dengan proses analisis.

Analisis kinerja keuangan merupakan suatu proses pengkajian kinerja keuangan secara kritis, yang meliputi peninjauan data keuangan, penghitungan, pengukuran, interpretasi dan pemberian solusi terhadap masalah suatu perusahaan pada suatu periode tertentu. Kinerja keuangan dapat dinilai dengan beberapa alat analisis.

Hery (2016:25) menyebutkan berdasarkan tekniknya, analisis kinerja keuangan dapat dibedakan menjadi 9 macam, yaitu:

a. Analisis Perbandingan Laporan Keuangan, merupakan teknik analisis dengan cara membandingkan laporan keuangan dari dua periode atau lebih untuk menunjukkan perubahan dalam jumlah (absolut) maupun dalam persentase (relatif).

b. Analisis Tren, merupakan teknik analisis yang digunakan untuk mengetahui tendensi keadaan keuangan dan kinerja perusahaan, apakah menunjukkan kenaikan atau penurunan.

c. Analisis Persentase per Komponen (common size), merupakan teknik analisis yang digunakan untuk mengetahui persentase masing-masing

19

komponen aset terhadap total aset; persentase masing-masing komponen utang dan modal terhadap total aset; persentase masing-masing komponen laporan laba rugi terhadap penjualan bersih.

d. Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik analisis yang digunakan untuk mengetahui besarnya sumber penggunaan modal kerja selama periode waktu yang telah ditentukan.

e. Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis yang digunakan untuk mengetahui kondisi kas dan perubahan kas pada suatu periode waktu tertentu.

f. Analisis Rasio Keuangan, merupakan teknik analisis yang digunakan untuk mengetahui hubungan di antara pos tertrntu dalam neraca maupun laporan laba rugi.

g. Analisis Perubahan Laba Kotor, merupakan teknik analisis yang digunakan untuk mengetahui posisi laba kotor dari satu periode ke periode berikutnya serta sebab-sebab terjadinya perubahan laba kotor tersebut.

h. Analisis Titik Impas, merupakan teknik analisis yang digunakan untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalamai kerugian.

i. Analisis Kredit, merupakan teknik analisis yang digunakan untuk menilai layak tidaknya suatu permohonan kredit debitur kepada kreditur, seperti bank.

3.4 Analisis Rasio Keuangan

Dari berbagai macam jenis analisis kinerja keuangan, yang paling populer, mudah dan banyak digunakan adalah analisis rasio keuangan. Pengertian rasio keuangan menurut James C. Van Horne merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. (Kasmir, 2018). Analisis rasio keuangan dapat mengungkapkan hubungan yang penting antarperkiraan laporan keuangan dan dapat digunakan unutk mengevaluasi kondisi keuangan dan kinerja keuangan perusahaan (Hery, 2016).

Alasan lain penggunaan rasio keuangan dalam melakukan analisis kinerja keuangan adalah rasio keuangan dinilai lebih bermanfaat karena hasil pembagian dari elemen-elemen dalam laporan keuangan merupakan angka yang relatif sehingga lebih sederhana penyajiannya (Sukamulja, 2019). Menurut tujuan penggunaannya, rasio keuangan perusahaan dibagi menjadi lima bagian yaitu rasio likuiditas (liquidity ratio), rasio solvabilitas (solvability ratio), rasio profitabilitas (profitability ratio), rasio efisiensi (efficiency ratio) dan rasio nilai pasar (market value ratio). Hubungan antar rasio keuangan dapat dilihat pada gambar berikut:

21

Sumber : Sukamulja, 2019

Gambar 3.1

Hubungan Antar Rasio Keuangan

Pada gambar diatas terlihat bahwa rasio likuiditas dan rasio solvabilitas dihitung dengan data-data dari laporan posisi keuangan perusahaan. Rasio profitabilitas dan efisiensi dihitung dengan membandingkan laporan laba rugi dengan data laporan posisi keuangan. Rasio nilai pasar dihitung dengan membandingkan data dalam laporan laba rugi dengan data pasar maupun data pasar dengan data pada laporan posisi keuangan.

3.5 Rasio Keuangan Bank

Menurut Kasmir (2018:219) dalam sektor industri perbankan ada tiga jenis rasio saja yang dipakai dalam analisis kinerja keuangan bank. Rasio-rasio tersebut yaitu:

1. Rasio Likuiditas merupakan sebuah rasio yang dapat menampilkan kemampuan perusahaan saat memenuhi kewajiban atau membayar utang jangka pendeknya menggunakan aset lancar yang tersedia. Rasio ini terdiri atas:

a. Quick Ratio

b. Investing Policy Ratio c. Banking Ratio

d. Assets to Loan Ratio e. Investment Portfolio Ratio f. Cash Ratio

g. Loan to Deposit Ratio h. Investment Risk ratio i. Liquidity Risk Ratio j. Deposit Risk Ratio k. Credit Risk Ratio

2. Rasio Solvabilitas merupakan rasio yang digunakan untuk menilai kemampuan perusahaan dalam melunasi semua kewajibannya baik jangka pendek maupun jangka panjang dengan jaminan aktiva atau kekayaan yang dimiliki perusahaan hingga perusahaan tutup atau dilikuidasi. Oleh karena itu, rasio ini juga disebut rasio struktur modal (leverage ratio) karena dapat menggambarkan proporsi utang perusahaan. Rasio ini terdiri atas:

a. Primary Ratio b. Risk Assets Ratio c. Secondary Risk Ratio d. Capital Ratio

e. Capital Risk

23

f. Capital Adequacy Ratio g. Gross Yield on Total Assets

h. Gross Profit Margin on Total Assets i. Net Income on Total Assets

3. Rasio Profitabilitas adalah rasio rentabilitas merupakan kemampuan suatu perusahaan dalam menghasilkan keuntungan dengan seluruh modal yang bekerja di dalamnya. Hal ini ditunjukkan oleh laba yang dihasilkan dari aktivitas perusahaan. Rasio ini terdiri atas:

a. Return On Assets b. Return On Equity c. Gross Profit Margin d. Net Profit Margin e. Rate Return On Loan

f. Interest Margin on Earning Assets g. Interest Margin on Loan

h. Laverage Multiplier i. Assets Utilization j. Interest Expense Ratio k. Cost of Fund

l. Cost of Money

m. Cost of Loanable Fund n. Cost of Operable Fund o. Cost of Efficiency

3.6 Penyajian Laporan Rasio Keuangan

Otoritas Jasa Keuangan (OJK) sebagai pengawas lembaga keuangan, menetapkan cara penyusunan laporan keuangan bank beserta jenis laporan dalam Peraturan Otoritas Jasa Keuangan (POJK) No.37/POJK.03/2019 tentang Transparansi dan Publikasi Laporan Bank. Dalam laporan keuangan kuartal, bank akan memuat laporan rasio keuangan yang sebelumnya telah dihitung oleh pihak bank sesuai POJK. Berikut adalah laporan rasio keuangan yang terdapat dalam laporan keuangan kuartal Bank Permata Tahun 2018 hingga tahun 2020.

Tabel 3.1

Laporan Rasio Keuangan Kuartal PT. Bank Permata Tbk Tahun 2018

Sumber : www.idx.co.id , 2021

Tabel 2.2

Laporan Rasio Keuangan Kuartal PT. Bank Permata Tbk Tahun 2019

No. RASIO

Tahun 2019 Q1 (Jan-

Mar)

Q2 (Apr- Jun)

Q3 (Jul- Sept)

Q4 (Okt- Des) 1 Likuiditas LDR 86,91% 92,69% 87,99% 86,32%

2 Solvabilitas CAR 19,90% 19,81% 19,84% 19,89%

3

Profitabilitas

ROA 1,30% 1,24% 1,28% 1,30%

4 ROE 7,57% 7,07% 7,12% 7,20%

5 NIM 4,02% 4,15% 4,23% 4,39%

6 BOPO 87,98% 87,71% 87,21% 87,04%

Sumber : www.idx.co.id , 2021

No. RASIO

Tahun 2018 Q1 (Jan-

Mar)

Q2 (Apr- Jun)

Q3 (Jul- Sept)

Q4 (Okt- Des) 1 Likuiditas LDR 88,99% 86,11% 90,61% 90,08%

2 Solvabilitas CAR 17,73% 19,59% 19,19% 19,44%

3

Profitabilitas

ROA 0,54% 0,50% 0,57% 0,78%

4 ROE 4,02% 3,34% 3,69% 4,97%

5 NIM 3,91% 3,96% 4,02% 4,11%

6 BOPO 94,72% 98,31% 96,45% 93,36%

25

Tabel 3.3

Laporan Rasio Keuangan Kuartal PT. Bank Permata Tbk Tahun 2020

No

. RASIO

Tahun 2020 Q1

(Jan- Mar)

Q2 (Apr- Jun)

Q3 (Jul- Sept)

Q4 (Okt- Des) 1 Likuiditas LDR 79,94% 80,69% 74,53% 78,69%

2 Solvabilitas CAR 19,61% 21,26% 21,60% 35,68%

3

Profitabilitas

ROA 0,69% 0,93% 0,68% 0,97%

4 ROE 0,04% 3,47% 2,67% 3,10%

5 NIM 4,59% 4,53% 4,42% 4,74%

6 BOPO 94,03% 90,74% 94,04% 88,76%

Sumber : www.idx.co.id , 2021

3.7 Analisis Rasio Keuangan Kuartal PT. Bank Permata, Tbk Tahun 2018-2020

Peneliti melakukan penelitian dengan variabel rasio kinerja perbankan pada Bank Permata, dimana variabel yang digunakan adalah variabel mandiri dan berdiri sendiri. Jadi, dalam penelitian ini peneliti tidak membuat perbandingan dan tidak mencari hubungan dengan variabel lain. Oleh karena itu penelitian seperti ini dinamakan penelitian deskriptif. Berikut adalah analisis kinerja keuangan Bank Permata Tahun 2018-2020 berdasarkan rasio keuangan bank yang terdapat dalam laporan keuangan kuartal Bank permata:

1. Rasio Likuiditas: Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan rasio yang mengukur

kemampuan bank dalam memenuhi kewajiban jangka pendeknya (likuiditas) dengan membagi total kredit terhadap total Dana Pihak Ketiga (DPK). Sumber dana terbesar yang dimiliki oleh bank berasal dari dana simpanan masyarakat atau disebut dana pihak ketiga (DPK) yang berupa

LDR= Total Loan (DPK)

Total Deposit + Equity X 100%

tabungan, giro dan deposito. Sumber dana tersebut akan disalurkan kembali kepada masyarakat dalam bentuk kredit. Rumus mencari LDR pada laporan keuangan bank adalah :

Sumber: Kasmir (2018:228)

Ketentuan batas aman LDR lembaga perbankan sudah diatur dalam PBI No. 17/11/PBI/2015 tanggal 25 Juni 2015 tentang Perubahan Atas Peraturan Bank Indonesia Nomor 15/15/PBI/2013 tentang Giro Wajib Minimum Bank Umum Dalam Rupiah Dan valuta Asing Bagi Bank Umum Konvensional. PBI tersebut menyebutkan bahwa batas atas LDR yang aman adalah 92 persen dengan batas bawah di posisi 78 persen.

Berikut adalah grafik pertumbuhan LDR Bank Permata selama 3 tahun terakhir:

Grafik 3.1

Pertumbuhan LDR Kuartal PT. Bank Permata Tbk Tahun 2018-2020

Sumber : Peneliti, 2021

27

Dari grafik diatas dapat dilihat bahwa nilai Loan to Deposit Ratio (LDR) pada Bank Permata berada pada batas aman yang baik setiap kuartalnya.

Nilai Loan to Deposit Ratio (LDR) tertinggi terjadi pada kuartal kedua (Q2) tahun 2019 dan terendah terjadi pada kuartal ketiga (Q3) tahun 2020.

Nilai Loan to Deposit Ratio (LDR) yang tinggi dapat terjadi karena bank sedang melakukan ekspansi kredit. Selama tahun 2018 hingga kuartal kedua (Q2) tahun 2019, nilai Loan to Deposit Ratio (LDR) cenderung stabil dengan range diatas 85%. Namun, penurunan dimulai pada kuartal tiga (Q3) tahun 2019 hingga kuartal empat (Q4) tahun 2020. Hal ini disebabkan oleh dampak Pandemi Covid-19 yang membuat kondisi perekonomian Indonesia menjadi tidak stabil sehingga bank kesulitan melakukan penyaluran kredit kepada masyarakat.

2. Rasio Solvabilitas : Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) atau disebut juga Kewajiban Penyertaan

Modal Minimum (KPMM) adalah sejumlah modal minimum yang harus dimiliki bank untuk mengantisipasi risiko penurunan nilai atas aset- asetnya. Rumus mencari CAR pada laporan keuangan bank adalah:

Sumber: Latumaerissa (2017:481)

Aset Tertimbang Menurut Risiko (ATMR) adalah perhitungan aset berdasarkan profil risikonya. Perhitungan ATMR ini ditetapkan sendiri oleh pihak internal Bank. Aset yang tidak berisiko tidak diperhitungkan.

CAR = Total Modal

ATMR X 100%

Sebaliknya, jika aset yang beresiko semakin banyak maka semakin di perhitungkan.

Ketentuan batas aman nilai CAR bagi perbankan sudah diatur dalam Peraturan Otoritas Jasa Keuangan (POJK) 11 No.11/POJK 03/2016 tentang Kewajiban Penyertaan Modal Minimum Bagi Bank Umum. Nilai minimal CAR ditentukan berdasarkan profil risiko bank. Sebagai bank dengan profil risiko 4 (Bank BUKU IV), maka Bank Permata harus memiliki nilai minimal KPMM (CAR) diatas 14%.

Berikut adalah grafik pertumbuhan CAR PT. Bank Permata Tbk selama 3 tahun terakhir:

Grafik 3.2

Pertumbuhan CAR Kuartal PT. Bank Permata Tbk Tahun 2018-2020

Sumber : Peneliti, 2021

Dari grafik diatas dapat dilihat bahwa nilai Capital Adequacy Ratio (CAR) pada PT. Bank Permata Tbk berada diatas batas minimal yang ditetapkan OJK setiap kuartalnya. Nilai Capital Adequacy Ratio (CAR) tertinggi terjadi pada kuartal keempat (Q4) tahun 2020 dan terendah terjadi pada

29

kuartal pertama (Q1) tahun 2018. Selama kuartal kedua (Q2) tahun 2018 hingga kuartal tiga (Q3) tahun tahun 2020, nilai Capital Adequacy Ratio (CAR) cenderung stabil diatas 19%. Terlihat bahwa dampak Pandemi Covid-19 tidak mempengaruhi aktivitas pendanaan jangka panjang Bank Permata.

Nilai Capital Adequacy Ratio (CAR) yang tinggi menunjukkan kinerja manajemen bank yang baik dalam menutupi berbagai risiko dalam menjalankan usahanya. Artinya bank meiliki porsi modal yang cukup untuk menanggulangi berbagai kemungkinan risiko kerugian yang akan terjadi di kemudian hari.

3. Rasio Profitabilitas : Return On Assets (ROA)

Return On Assets (ROA) merupakan rasio yang digunakan untuk

mengukur kemampuan perbankan dalam menghasilkan profit atau laba dari aset yang dimiliki. Dengan tujuan untuk melihat seberapa efektif perbankan dalam menggunakan asetnya dalam menghasilkan pendapatan.

Rumus mencari ROA adalah:

Sumber: Sujarweni (2020:101)

Semakin besar nilai ROA maka bank semakin efektif dalam menghasilkan laba dari aset yang dimilikinya. Standar terbaik ROA menurut Surat Edaran Nomor 13/24/DPNP tahun 2011 yang menggantikan PBI sebelumnya Nomor 6/10/PBI/2004 adalah 1,5%. Berikut adalah grafik pertumbuhan ROA Bank Permata selama 3 tahun terakhir:

ROA = Laba Kotor

Total Aset X 100%

Grafik 3.3

Pertumbuhan ROA Kuartal PT. Bank Permata Tbk Tahun 2018-2020

Sumber : Peneliti, 2021

Dari grafik diatas dapat dilihat bahwa nilai Return On Assets (ROA) pada Bank Permata cenderung berfluktuasi selama tiga tahun terakhir setiap kuartalnya. Nilai Return On Assets (ROA) tertinggi terjadi pada kuartal pertama (Q1) dan keempat (Q4) tahun 2019 dan terendah terjadi pada kuartal kedua (Q2) tahun 2018. Selama tahun 2018 hingga tahun 2019, nilai Return On Assets (ROA) konsisten meningkat tiap kuartalnya.

Namun justru terjadi penurunan nilai ROA selama tahun 2020. Meski begitu dalam kurun waktu 2018-2020, Bank Permata belum pernah menyentuh standar terbaik ROA yang ditetapkan PBI.

Nilai Return On Assets (ROA) yang kecil ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aset yang dimiliki dalam meningkatkan pendapatan dan atau menekan biaya.

4. Rasio Profitabilitas : Return On Equity (ROE)

Return On Equity (ROE) merupakan rasio yang digunakan untuk

31

ROE = Laba Bersih

Total Ekuitas X 100%

mengukur kemampuan perbankan dalam menghasilkan laba bersih dengan menggunakan modal sendiri dan menghasilkan laba bersih yang tersedia bagi pemilik atau investor. Rumus mencari ROE adalah:

Sumber: Kasmir (2018:206)

Semakin besar nilai ROE maka bank semakin efektif dalam menghasilkan laba dari modal keseluruhan yang dimilikinya. Seperti halnya ROA, standar ROE menurut Bank Indonesia (BI) adalah 12%. Berikut adalah grafik pertumbuhan ROE Bank Permata selama 3 tahun terakhir:

Grafik 3.4

Pertumbuhan ROE Kuartal Bank Permata Tahun 2018-2020

Sumber : Peneliti, 2021

Dari grafik diatas dapat dilihat bahwa nilai Return On Equity (ROE) pada Bank Permata cenderung berfluktuasi selama tiga tahun terakhir setiap kuartalnya. Nilai Return On Equity (ROE) tertinggi terjadi pada kuartal pertama (Q1) tahun 2019 dan terendah terjadi pada kuartal pertama (Q1) tahun 2020. Selama tahun 2018 hingga tahun 2019, nilai Return On

Equity (ROE) cenderung meningkat tiap kuartalnya. Namun justru terjadi

penurunan drastis nilai ROE diawal tahun 2020. Meski mengalami kenaikan di tiga kuartal terakhir, dalam kurun waktu 2018-2020, Bank Permata belum pernah menyentuh standar terbaik ROE yang ditetapkan dalam PBI.

Nilai Return On Equity (ROE) yang kecil ini mengindikasikan belum tercapainya efesiensi biaya-biaya operasional bank yang telah dikeluarkan.

5. Rasio Profitabilitas : Net Interest Margin (NIM)

Net Interest Margin (NIM) merupakan rasio yang digunakan untuk

mengukur kemampuan bank dalam mendapatkan pendapatan bunga dibandingkan dengan jumlah kredit yang disalurkan. Rasio ini dapat mengukur kemampuan manajemen dalam menghasilkan pendapatan bunga dari aset produktifnya. Rumus mencari NIM adalah:

Sumber: (Farida dan Warno, 2017)

Pendapatan bunga bersih diperoleh dari bunga yang pinjaman yang diberikan dikurangi dengan biaya bunga dari sumber dana yang dikumpulkan. Semakin besar nilai NIM maka bank semakin efektif dalam menghasilkan laba dari modal keseluruhan yang dimilikinya. Batasan NIM untuk perbankan diatur dalam Surat Edaran Nomor 15/07/DPNP Tahun 2013 yaitu sebesar 4,5% yang berlaku bagi semua Bank Umum Kegiatan Usaha (BUKU). Berikut adalah grafik pertumbuhan NIM Bank Permata selama 3 tahun terakhir:

NIM = (Pendapatan Bunga-Beban Bunga)

Rata-rata Total Aset X 100%

33

Grafik 3.5

Pertumbuhan NIM Kuartal Bank Permata Tahun 2018-2020

Sumber : Peneliti, 2021

Dari grafik diatas dapat dilihat bahwa nilai Net Interest Margin (NIM) pada Bank Permata cenderung mengalami peningkatan selama tiga tahun terakhir setiap kuartalnya. Nilai Net Interest Margin (NIM) tertinggi dan terbaik terjadi pada kuartal keempat (Q4) tahun 2020 sedangkan terendah terjadi pada kuartal pertama (Q1) tahun 2018. Terlihat bahwa sepanjang tahun 2020 NIM berada diatas standar yang ditetapkan oleh Bank Indonesia. Dibanding menilik kinerja rasio NIM tahun 2018 dan 2019, pertumbuhan dan peningkatan NIM yang konsisten pada Bank Permata perlu diapresiasi.

Nilai Net Interest Margin (NIM) yang baik ini mengindikasikan kinerja manajemen Bank Permata yang baik dalam mengelola aset produktifnya untuk menghasilkan pendapatan bunga bersih.

6. Rasio Profitabilitas : Belanja Operasional terhadap Pendapatan Operasional (BOPO)

Belanja Operasional terhadap Pendapatan Operasional (BOPO) merupakan rasio yang digunakan untuk menggambarkan efisiensi perbankan dalam melakukan kegiatannya. Rumus mencari BOPO adalah:

Sumber : Sujarweni (2020:101)

Belanja operasional merupakan biaya bunga yang diberikan pada nasabah sedangkan pendapatan operasional adalah bunga yang didapatkan dari nasabah. Semakin rendah rasio BOPO, porsi beban semakin kecil, sehingga bank memiliki semakin banyak laba.

Batasan rasio BOPO untuk perbankan diatur dalam Surat Edaran Nomor 15/07/DPNP Tanggal 8 Maret Tahun 2013 yaitu berada dibawah 75%

untuk bagi semua Bank BUKU III dan IV. Namun, karena status Bank Permata yang baru menjadi Bank Buku IV di tahun 2021, maka pedoman yang dipakai adalah Surat Edaran Nomor 13/24/DPNP Tahun 2011 dengan standar terbaik BOPO menurut Bank Indonesia (BI) adalah 80%.

Berikut adalah grafik pertumbuhan BOPO Bank Permata selama 3 tahun terakhir:

BOPO = Beban Operasional

Pendapatan Operasional X 100%

35

Grafik 3.6

Pertumbuhan BOPO Kuartal Bank Permata Tahun 2018-2020

Sumber: Peneliti, 2021

Dari grafik diatas dapat dilihat bahwa nilai Belanja Operasional terhadap Pendapatan Operasional (BOPO) pada Bank Permata cenderung mengalami fluktuasi selama tiga tahun terakhir setiap kuartalnya. Nilai Belanja Operasional terhadap Pendapatan Operasional (BOPO) tertinggi dan terjadi pada kuartal kedua (Q2) tahun 2018 sedangkan terendah terjadi pada kuartal keempat (Q4) tahun 2019. Meski demikian, terlihat bahwa Bank Permata belum mampu mengikuti standar Bank Indonesia.

Nilai Belanja Operasional terhadap Pendapatan Operasional (BOPO) yang tinggi ini mengindikasikan pengendalian biaya operasionalnya bank yang tidak efisien, sehingga laba yang diperoleh bank semakin kecil. Hal ini dikuatkan dengan rasio ROA, ROE dan NIM pada Bank Permata yang cenderung kecil dan belum memenuhi standar.

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

1 LDR 88,99% 86,11% 90,61% 90,08% 86,91% 92,69% 87,99% 86,32% 79,94% 80,69% 74,53% 78,69% 78-92%

2 CAR 17,73% 19,59% 19,19% 19,44% 19,90% 19,81% 19,84% 19,89% 19,61% 21,26% 21,60% 35,68% ≥ 14%

3 ROA 0,54% 0,50% 0,57% 0,78% 1,30% 1,24% 1,28% 1,30% 0,69% 0,93% 0,68% 0,97% 1,5%

4 ROE 4,02% 3,34% 3,69% 4,97% 7,57% 7,07% 7,12% 7,20% 0,04% 3,47% 2,67% 3,10% 12%

5 NIM 3,91% 3,96% 4,02% 4,11% 4,02% 4,15% 4,23% 4,39% 4,59% 4,53% 4,42% 4,74% 4,5%

6 BOPO 94,72% 98,31% 96,45% 93,36% 87,98% 87,71% 87,21% 87,04% 94,03% 90,74% 94,04% 88,76% ≤ 80%

Batas Ideal Rasio Perbankan

Tahun 2019 Tahun 2020

No RASIO Tahun 2018

Sumber: Peneliti, 2021

Tabel 3.4

Laporan Rasio Keuangan Perbankan Bank Permata Tahun 2018-2020

BAB IV PENUTUP

4.1 Kesimpulan

Setelah peneliti melakukan analisis kinerja keuangan Bank Permata Tahun 2018-2020 dengan menggunakan analisis rasio perbankan, peneliti dapat menyimpulkan:

1. Berdasarkan rasio likuiditas, selama 3 tahun terakhir kondisi keuangan Bank Permata berada dalam keaadaan likuid dan berada dalam batas aman standar rasio solvabilitas yang ditetapkan oleh Bank Indonesia. Artinya, selama tiga tahun terakhir Bank Permata tidak mengalami kesulitan dalam memenuhi kewajiban jangka pendeknya, terlebih untuk pemenuhan kewajiban dengan nasabah dalam peranannya sebagai lembaga keuangan dengan modal yang dimiliki.

2. Berdasarkan rasio solvabilitas, selama 3 tahun terakhir kondisi keuangan Bank Permata berada dalam keaadaan baik, terjadi peningkatan yang signifikan dan berada diatas batas aman standar rasio solvabilitas yang ditetapkan oleh Otoritas Jasa Keuangan. Artinya, selama tiga tahun terakhir Bank Permata tidak mengalami kesulitan dalam memenuhi kewajiban jangka panjangnya, memiliki kecukupan modal yang baik lebih tinggi dari standar industri.

3. Berdasarkan rasio profitabilitas, selama 3 tahun terakhir kondisi keuangan Bank Permata berada dalam keaadaan baik, terjadi peningkatan yang

signifikan dan berada diatas batas aman standar rasio solvabilitas yang ditetapkan oleh Otoritas Jasa Keuangan. Artinya, selama tiga tahun terakhir Bank Permata tidak mengalami kesulitan dalam memenuhi kewajiban jangka panjangnya, memiliki kecukupan modal yang baik lebih tinggi dari standar industri.

4.2 Saran

Dari kesimpulan yang telah diuraikan diatas, maka saran yang dapat peneliti berikan kepada Bank Permata adalah sebagai berikut:

1. Kondisi keuangan Bank Permata sudah cukup baik dan likuid. Meski demikian, Bank Permata tetap harus terus melakukan manajemen yang baik dan terus memantau pergerakan likuiditas mengingat penurunan dapat terjadi sewaktu-waktu.

2. Nilai rasio Capital Adequacy Ratio (CAR) yang menumpuk dan tertahan di perusahaan tentu bukan pertanda baik. Nilai KPMM yang berada tinggi diatas rata-rata industri menandakan banyaknya aset lancar (kas) yang menumpuk di perusahaan. Bila tidak dikelola dengan baik, Bank Permata tentu akan kehilangan kesempatan dalam menginvestasikan modalnya atau melakukan ekpansi bisnis.

3. Beban operasional perbankan yang masih sangat tinggi berpengaruh pada perolehan laba yang kurang efisien. Untuk itu, penting bagi Bank Permata untuk melakukan peninjauan kembali atas biaya operasional perbankan.

Diperlukan strategi manajemen yang baik untuk bisa mencapai tujuan tersebut.