TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

FITRI RAMAYANI 3110911016

PROGRAM STUDI AKUNTANSI JURUSAN MANAJEMEN BISNIS POLITEKNIK NEGERI BATAM

2012

ii

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : FITRI RAMAYANI

NIM : 3110911016

Tanda Tangan :

Tanggal : 27 Juli 2012

iii

TUGAS AKHIR

PERLAKUAN AKUNTANSI DAN PENYAJIAN PIUTANG PADA KOPERASI KARYAWAN PT EPSON BATAM

Oleh:

FITRI RAMAYANI 3110911016

BATAM, 27 juli 2012 Dosen Pembimbing

HENDRA GUNAWAN, S.E., M.Sc 100004

Dosen Penguji I Dosen Penguji II

Muslim Ansori, SE., M.Ak., Ak, CPA Seto Sulaksono Adi Wibowo, SE., M.Sc 100001 111076

iv

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya, saya dapat menyelesaikan tugas akhir ini. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada Program Studi Akuntansi Politeknik Batam. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi saya untuk menyelesaikan tugas akhir ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

(1) Ibu Arniati, SE.,M.Si;Akt, Selaku dosen wali di Politeknik Negeri Batam;

(2) Bapak Hendra Gunawan,S.E.,M.Sc selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan tugas akhir ini;

(3) Pihak Koperasi Karyawan PT Epson Batam yang telah banyak membantu dalam usaha memperoleh data yang saya perlukan;

(4) Orang tua dan keluarga yang telah memberikan semangat dan kasih sayang yang tiada henti kepada penulis;

(5) Saudara-saudara penulis yang kehadirannya memberikan kesejukan dan senyumannya yang membuahkan optimisme pada penulis untuk terus maju menapak jalan-jalan dalam hidup ini;

v

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu. Dan penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih jauh dari sempurna, untuk itu kritik dan saran dari pembaca sangat penulis harapkan demi kesempurnaan karya tulis berikutnya.

Batam, 27 Juli 2012

Penulis

vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini :

Nama : FITRI RAMAYANI

Nim : 3110911016

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty Free Right) atas karya ilmiah saya yang berjudul: Perlakuan Akuntansi dan

Penyajian Piutang pada Koperasi Karyawan PT Epson Batam. Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalty Nonekslusif ini Politeknik Negeri Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam

Pada tanggal : 27 Juli 2012 Yang menyatakan

(………)

vii

Nama : FITRI RAMAYANI

Nim : 3110911016

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi Karya Ilmiah

Penelitian ini dilakukan di Koperasi Karyawan PT Epson Batam dengan judul Perlakuan Akuntansi dan Penyajian Piutang pada Koperasi Karyawan PT Epson Batam. Hal yang melatar belakangi penulis untuk memilih judul ini adalah besarnya transaksi yang terjadi di Koperasi Karyawan PT Epson Batam. Tujuan dari penelitian ini adalah untuk mengetahui apakah perlakuan akuntansi dan penyajian piutang pada Koperasi Karyawan PT Epson Batam telah sesuai dengan PSAK No 1 . Dari hasil penelitian ini pada dasarnya perusahaan telah menerapkan standar akuntasi keuangan dalam pencatatan piutang pada neraca, hanya ada beberapa perbedaan saat pengunaan nama rekening saat melakukan penjurnalan dan sebaiknya Koperasi Karyawan PT Epson Batam seharusnya mencatat besarnnya taksiran kerugian piutang dan menyajikannya dalam neraca.

Kata Kunci:

Perlakuan Akuntansi Piutang dan Penyajian Piutang pada Neraca.

viii DAFTAR ISI

Halaman

Halaman Judul ... i

Halaman Pernyataan Orisinalitas ... ii

Lembar Pengesahan ... iii

Kata Pengantar ... iv

Halaman Pernyataan Persetujuan Publikasi Tugas Akhir ... vi

Abstrak ... vii

Daftar Isi ... xiii

Daftar Table ... x

Daftar Gambar ... xi

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 2

1.3 Batasan Masalah ... 3

1.4 Tujuan Penelitian ... 3

1.5 Manfaat Penelitian ... 4

1.6 Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 7

2.1 Standar Akuntansi Keuangan ... 7

2.1.1 Perlakuan Akuntansi ... 7

2.1.2 Penyajian di Neraca ... 9

2.1.3 Piutang ... 10

2.1.4 Prosedur Pencatatan Piutang ... 11

2.1.5 Metode Pencatatan Piutang ... 12

2.1.6 Neraca ... 14

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 16

3.1 Metodologi Penelitian ... 16

3.1.1 Objek penelitian ... 16

3.1.2 Metode Pengumpulan Dara ... 16

3.1.3 Metode Analisis Data ... 16

3.2 Gambaran Umum Perusahaan ... 17

ix

3.2.4 Perkembangan Perusahaan ... 19

3.2.5 Struktur Organisasi ... 19

BAB IV PEMBAHASAN ... 24

4.1 Perlakuan Akuntansi ... 24

4.1.1 Piutang Koperasi Karyawan PT Epson Batam... 24

4.1.2 Penggolongan Piutang ... 24

4.1.3 Pengakuan Piutang Karyawan ... 25

4.1.4 Penilaian Piutang Karyawan ... 26

4.1.5 Simpan Pinjam Koperasi Karyawan PT Epson Batam ... 28

4.1.6 Prosedur Pembelian Kredit Koperasi Karyawan PT Epson Batam ... 29

4.1.7 Kredit Simpan Pinjam Koperasi karyawan PT Epson Batam . 32 4.1.8 Kebijakan Akuntansi Koperasi Karyawan PT Epson Batam .. 33

4.2 Penyajian Piutang Koperasi Karyawan PT Epson Batam ... 35

4.2.1 Neraca ... 35

4.2.2 Analisis Umur Piutang Koperasi Karyawan PT Epson Batam 38 4.2.3 Piutang Tak Tertagih Koperasi Karyawan PT Epson Batam .. 39

4.3 Penyesuaian Perlakuan Akuntansi dan Penyajian Piutang Koperasi Karyawan PT Epson Batam dengan PSAK No 1 ... 40

4.3.1 Perlakuan Akuntansi ... 40

4.3.2 Penyajian Piutang di Neraca ... 40

BAB V PENUTUP ... 42

5.1 Kesimpulan ... 42

5.2 Saran ... 43 Daftar Pustaka ...

Lampiran...

x

DAFTAR TABEL

Tabel 4.1 Perbedaan Penggunaan Nama Akun di PSAK dan Koperasi Karyawan PT Epson Batam ... 27 Tabel 4.2 Catatan Piutang Pinjaman Karyawan Bulan Desember 2011 .... 28 Tebel 4.3 Jumlah Angsuran dan Bunga ... 31 Tebel 4.4 Analisis Umur Piutang Koperasi Karyawan PT Epson Batam ... 37

xi

Gambar 3.1 Grafik Penjualan dan Piutang pada Tahun 2011 ... 18 Gambar 3.2 Struktur Organisasi Koperasi Karyawan PT Epson Batam ... 22

Gambar 4.1 Prosedur Pembelian Kredit Koperasi Karyawan PT Epson Batam ... 30

Gambar 4.2 Neraca ... 35 Gambar 4.3 Neraca ... 36

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi yang sangat pesat menyebabkan terjadinya persaingan yang sangat kuat didalam dunia usaha. Menghadapi persaingan tersebut, perusahaan dituntut mampu meningkatkan nilai perusahaan serta mengelola perusahaan secara efektif dan efisien. Usaha koperasi disusun oleh anggota dan untuk anggota. Pimpinan dalam koperasi disebut pengurus yang dipilih oleh anggota dalam masa jabatan tertentu. Koperasi tumbuh dari anggota lemah, bersatu guna memenuhi kebutuhan bersama. Pada umumnya usaha koperasi lebih banyak bersifat sosial menolong anggota tetapi saat ini motif koperasi sudah mulai bergeser dari usaha-usaha yang mementingkan sosial belaka menjadi koperasi sebagai unit ekonomi yang harus memperhitungkan rugi dan laba.

Koperasi sebagai salah satu bentuk usaha harus bisa mendapatkan laba. Tanpa laba maka koperasi tidak akan pernah maju.

Penjualan kredit dan kegiatan simpan pinjam merupakan aktivitas pokok Koperasi Karyawan PT Epson Batam yang merupakan sumber bagi koperasi untuk mendapatkan profit yang memadai. Penerimaan piutang merupakan sumber bagi tersedianya modal kerja dan merupakan unsur yang paling penting dalam pengoperasian koperasi. Kelancaran penerimaan piutang merupakan hal yang sangat penting dan sangat mempengaruhi kegiatan usaha suatu koperasi. Apabila pengelolaan kurang baik, maka koperasi akan mengalami kesulitan dalam

menjalankan usahanya, oleh karena itu koperasi memerlukan penanganan yang lebih baik terhadap piutang.

Koperasi Karyawan PT Epson Batam mempunyai jumlah penjualan kredit dan kegiatan simpan pinjam bagi anggotanya yang cukup besar, oleh karena itu Koperasi Karyawan PT Epson Batam harus bisa mengendalikan piutang dan penyajiannya dengan baik atau standar. Penyajian piutang dalam neraca harus tetap menyajikan jumlah bruto piutang karena piutang yang tak dapat direalisasikan hanya berdasarkan taksiran dan harus dipisahkan secara jelas antara piutang dagang, piutang karyawan dan piutang lainnya.

Laporan keuangan standar disusun berdasarkan PSAK. Hal ini dimaksudkan agar PSAK sebagai suatu acuan standar untuk menyusun laporan keuangan dan piutang termasuk salah satu di dalamnya. Penulis akan membandingkan antara ketentuan-ketentuan di dalam PSAK untuk penyajian piutang di neraca dengan neraca koperasi karyawan PT Epson Batam. Berdasarkan uraian di atas maka penulis tertarik untuk melakukan penelitian dengan judul “PERLAKUAN AKUNTANSI DAN PENYAJIAN PIUTANG PADA KOPERASI KARYAWAN PT EPSON BATAM”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah sebagai berikut:

3

a. Bagaimana perlakuan akuntansi dan penyajian piutang pada Koperasi Karyawan PT Epson Batam.

b. Apakah perlakuan akuntansi dan penyajian piutang pada Koperasi Karyawan PT Epson Batam telah sesuai dengan standar akuntansi keuangan (PSAK No 1).

1.3 Batasan Masalah

Batasan masalah dalam penelitian ini terdiri dari:

a. Batasan data

Data yang digunakan dalam penelitian ini adalah data piutang karyawan, piutang dagang dan laporan neraca periode Januari – Desember 2011.

b. Batasan lapangan

Data yang diperlukan dalam penelitian ini hanya mencakup data keuangan Koperasi Karyawan PT Epson Batam.

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk:

a. Mengetahui bagaimana perlakuan akuntansi dan penyajian piutang pada Koperasi Karyawan PT Epson Batam.

b. Mengetahui apakah perlakuan akuntansi dan penyajian piutang pada Koperasi Karyawan PT Epson Batam sudah sesuai dengan standar akuntansi keuangan (PSAK Nomor 1).

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat:

a. Bagi perusahaan, penelitian ini diharapkan dapat memberikan masukan dan sebagai bahan pertimbangan dalam pengambilan keputusan bagi pimpinan Koperasi Karyawan PT Epson Batam untuk menanggulangi masalah yang berhubungan dengan piutang.

b. Bagi pembaca, penelitian ini diharapkan dapat digunakan sebagai bahan perbandingan dalam pelaksanaan penelitian selanjutnya pada topik yang relevan serta berguna dalam menambah pengetahuan di masa yang akan datang.

c. Bagi penulis, penelitian ini dapat menerapkan teori yang telah diperoleh dalam proses belajar mengajar.

1.6 Sistematika Penulisan

Adapun sistematika dalam penulisan proposal tugas akhir ini adalah:

5

BAB I Pendahuluan

Dalam bab ini diuraikan mengenai latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Tinjauan Pustaka

Menjelaskan landasan teori, hasil penelitian orang lain dan publikasi umum yang berhubungan dengan masalah-masalah penelitian.

BAB III Metodologi Penelitian dan Gambaran Umum Perusahaan

Pada bab ini penulis akan menguraikan mengenai metodologi penelitian yang terdiri dari objek penelitian, teknik pengumpulan data dan metode analisis data. Pada bab ini pula penulis menguraikan gambaran umum perusahaan yang terdiri dari sejarah awal berdirinya perusahaan, visi dan misi, kegiatan dan jenis usaha, serta struktur organisasi perusahaan.

BAB IV Pembahasan

Pada bab ini penulis akan menguraikan jawaban atas pertanyaan pada rumusan masalah yang terdiri atas bagaimana perlakuan akuntansi terhadap penyajian piutang pada Koperasi Karyawan PT Epson Batam, dan apakah perlakuan akuntansi terhadap penyajian piutang

pada Koperasi Karyawan PT Epson Batam sudah sesuai dengan standar akuntansi keuangan (PSAK No 1).

BAB V Penutup

Berisi kesimpulan dari hasil penelitian yang akan dilakukan dan saran yang diberikan kepada perusahaan yang diperoleh dari pembahasan yang juga merupakan jawaban singkat dari rumusan masalah dari penelitian di Koperasi Karyawan PT Epson Batam.

7 BAB II

TINJAUAN PUSTAKA

2.1 Standar Akuntansi Keuangan

2.1.1 Perlakuan Akuntansi

Dalam Pernyataan Standar Akuntasi Keuangan atau PSAK No.1 (2009) telah diatur empat aspek menyangkut setiap elemen laporan keuangan yaitu:

1. Penggolongan Piutang

Secara garis besar, piutang dapat digolongkan menurut:

a. Ada dan tidaknya dokumen tertulis yang menyatakan tentang kesanggupan untuk membayar sebagai bukti pendukung tagihan tersebut.

b. Tujuan penyajian dalam laporan keuangan, neraca pada khususnya.

c. Sumber atau asal mula timbulnya piutang.

Penyajian piutang di dalam laporan kuangan, neraca pada khususnya, tagihan atau piutang dikelompokkan ke dalam dua kategori yaitu:

a. Piutang lancar, meliputi tagihan-tagihan yang diharapkan akan diterima pembayarannya dalam jangka waktu satu tahun sejak tanggal neraca atau lebih dari siklus operasi normal perusahaan.

b. Piutang jangka panjang, meliputi tagihan-tagihan yang diharapkan akan diterima pembayarannya dalam waktu lebih dari satu tahun.

2. Pengakuan Piutang

Pencatatan atau pengakuan akan adanya piutang yang timbul dari transaksi penjualan secara kredit berkaitan erat dengan prinsip pengakuan (realisasi) pendapatan. Piutang dagang dan hasil penjualan sebagai pendapatan harus dicatat pada saat terjadinya penjualan. Piutang yang timbul dari transaksi penjualan tau penyerahan jasa secara kredit diakui dengan cara mendebit rekening piutang dagang dan mngkredit rekening penjualan atau pendapatan jasa. Sedangkan penerimaan kas atau pembayaran dari debitur diakui atau dicatat dengan cara mendebit rekening kas atau bank dan mengkredit rekening piutang dagang.

Berikut ini contoh untuk jurnal piutang:

Piutang Dagang Rp xxxx

Penjualan Rp xxxx

(Mencatat transaksi penjualan secara kredit)

Kas Rp xxxx

Piutang Dagang Rp xxxx

(Mencatat penerimaan kas dari debitur)

Pengakuan piutang dagang tidak dapat dipandang secara terisolasi dari ketentuan pengakuan pendapatan, yang pada dasarnya mengacu pada prinsip realisasi (pendapatan). Pada prinsipnya piutang dagang harus diakui pada saat yang sama dengan pengakuan hasil penjualan secara kredit sebagai pendapatan yaitu pada saat berpindahnya hak milik atas barang dari penjualan kepada

9

pembeli, atau pada saat aktivasi pengadaan jasa diselesaikan, dalam hal yang menyangkut transaksi penyerahan jasa secara kredit.

3. Penilaian Piutang

Standar Akuntansi menyatakan bahwa piutang dagang harus disajikan di dalam neraca sebesar jumlah uang yang diharapkan akan dapat diterima atau realisasi netto (net realizable value) dari piutang terkait. Nilai relisasi netto adalah jumlah bruto piutang dagang dikurang dengan jumlah yang diperkirakan tidak tertagih.

Ada beberapa faktor yang mempengaruhi pencatatan jumlah piutang dagang yaitu: potongan kuantitas (trade discount) potongan tunai (cash discount), biaya pengiriman, retur penjualan dan jangka waktu pengumpulan piutang.

2.1.2 Penyajian di Neraca

Sesuai dengan Pernyataan Standar Akuntansi Keuangan atau PSAK No. 1 (2009) yang dikeluarkan oleh Ikatan Akuntan Indonesia yang disebutkan dalam neraca meliputi:

1. Perusahaan menyajikan aset lancar terpisah dari aset tidak lancar dan kewajiban jangka pendek terpisah dari kewajiban jangka panjang kecuali untuk industri tertentu diatur dalam PSAK khusus. Aset lancar disajikan menurut urutan likuiditas sedangkan kewajiban disajikan menurut urutan jatuh tempo.

2. Perusahaan harus mengungkapkan informasi jumlah setiap aset yang akan diterima dan kewajiban yang dibayarkan sebelum dan sesudah dua belas bulan dari tanggal neraca.

3. Apabila perusahaan menyediakan barang atau jasa dalam siklus operasi perusahaan yang dapat diidentifikasi dengan jelas, maka klasifikasi aset lancar dan tidak lancar serta kewajiban jangka pendek dan jangka panjang dalam neraca memberikan informasi yang bermanfaat dengan membedakan aset bersih sebagai modal kerja dengan aset yang digunakan untuk operasi jangka panjang.

Suatu aktiva dikalisifikasikan sebagai aktiva lancar, jika aktiva tersebut:

a. Diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal perusahaan.

b. Dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisir dalam jangka waktu 12 bulan dari tanggal neraca.

c. Berupa kas atau setara kas yang penggunaannya tidak dibatasi.

2.1.3 Piutang

Menurut Sugiri dan Sumiyana (2005), piutang adalah tagihan kepada pihak lain yang pelunasannya akan diterima dalam bentuk kas. Piutang dapat digolongkan menjadi piutang usaha dan piutang non usaha. Piutang usaha timbul karena penjualan sediaan barang dagang atau penyerahan jasa dari kegiatan usaha

11

normal. Piutang non usaha yang harus dilaporkan terpisah dari piutang usaha adalah segala jenis tagihan tunai yang timbul dari transaksi di luar usaha normal.

Piutang non usaha sering disebut dengan piutang lain-lain. Mengingat piutang merupakan harta perusahaan yang sangat likuid maka harus dilakukan prosedur yang wajar dan cara-cara yang memuaskan dengan para debitur sehingga perlu disusun suatu prosedur yang baik demi kemajuan perusahaan.

2.1.4 Prosedur Pencatatan Piutang

Menurut Mulyadi (2001), prosedur pencatatan piutang bertujuan untuk mencatat mutasi piutang perusahaan kepada setiap debitur. Mutasi piutang disebabkan oleh transaksi penjualan kredit, penerimaan kas dari debitur, retur penjualan, dan penghapusan piutang. Dalam akuntansi piutang, secara periodik dihasilkan pernyataan piutang yang dikirimkan kepada setiap debitur. Pernyataan piutang ini merupakan unsur pengendalian internal yang baik dalam pencatatan piutang.

Dokumen pokok yang digunakan sebagai dasar pencatatan ke dalam kartu piutang adalah:

1. Faktur penjualan

Dalam neraca piutang, dokumen ini digunakan sebagai dasar pencatatan timbulnya piutang dari transaksi penjualan kredit. Dokumen ini dilampirkan dengan surat muat (bill of lading) dan surat order pengiriman sebagai dokumen pendukung untuk mencatat transaksi penjualan kredit.

2. Bukti kas masuk

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan berkurangnya piutang dari transaksi pelunasan piutang oleh debitur. Jika cancelled check dikembalikan kepada check issuer melalui sistem perbankan,

bukti kas masuk tidak perlu dibuat oleh perusahaan yang menerima pembayaran, karena cancelled check dapat berfungsi sebagai tanda terima uang bagi pembayar.

Sebagai dasar pencatatan ke dalam kartu piutang digunakan surat pemberitahuan (remittance advice) sebagai dokumen sumber.

3. Memo kredit

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan retur penjualan. Dokumen ini dikeluarkan oleh bagian order penjualan, dan jika dilampiri dengan laporan penerimaan barang yang dibuat oleh bagian penerimaan barang, merupakan dokumen sumber untuk mencatat transaksi retur penjualan.

4. Bukti memorial (journal voucher)

Bukti memorial adalah dokumen sumber untuk dasar pencatatan transaksi ke dalam jurnal umum. Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan penghapusan piutang. Dokumen ini dikeluarkan oleh fungsi kredit yang memberikan otorisasi penghapusan piutang yang sudah tidak dapat ditagih lagi.

13

2.1.5 Metode Pencatatan Piutang

Menurut Mulyadi (2001), piutang karyawan adalah suatu pinjaman yang diberikan kepada karyawan perusahaan tersebut untuk kepentingan tertentu. Piutang termasuk ke dalam aktiva lancar karena piutang yang dimiliki suatu koperasi diharapkan akan terealisasi dalam jangka waktu kurang dari 12 bulan dari tanggal neraca. Metode pencatatan piutang dapat dilakukan dengan salah satu dari metode berikut:

1. Metode konvensional.

Dalam metode ini, posting ke dalam kartu piutang dilakukan atas dasar data yang dicatat dalam jurnal. Berbagai transaksi yang mempengaruhi piutang adalah transaksi penjualan kredit, transaksi retur penjualan, transaksi penerimaan kas dari piutang dan transaksi penghapusan piutang.

2. Metode posting langsung.

Metode posting langsung ke dalam kartu piutang dibagi menjadi dua golongan yaitu metode posting harian dengan menggunakan tulisan tangan dan tidak rinci.

3. Metode pencatatan tanpa buku pembantu (ledgerless bookkeeping)

Dalam metode pencatatan piutang ini, tidak digunakan buku pembantu piutang.

Faktur penjualan beserta dokumen pendukungnya yang diterima dari bagian penagihan, oleh bagian piutang diarsipkan menurut nama pelanggan dalam arsip faktur yang belum dibayar (unpaid invoice file). Arsip faktur penjualan ini berfungsi sebagai catatan piutang.

Menurut Mulyadi (2001), pada saat diterima pembayarannya, ada dua cara yang dapat ditempuh:

a. Jika pelanggan membayar penuh jumlah yang tercantum dalam faktur penjualan, faktur yang bersangkutan diambil dari hasil faktur yang belum dibayar (unpaid invoice file) dan di cap “lunas” kemudian dipindahkan ke dalam arsip faktur yang telah dibayar (unpaid invoice file).

b. Jika pelanggan hanya membayar sebagian jumlah dalam faktur, jumlah kas yang diterima dan sisa yang belum dibayar oleh pelanggan dicatat pada faktur tersebut. Kemudian dibuat faktur tiruan yang berisi informasi yang sama dengan faktur aslinya, dan faktur tiruan tersebut kemudian disimpan dalam arsip faktur yang telah dibayar, dan faktur asli disimpan kembali dalam arsip faktur yang belum dibayar.

4. Metode pencatatan dengan menggunakan komputer.

Menurut Mulyadi (2001), dalam sistem komputer dibentuk 2 macam arsip yaitu arsip transaksi (transaction file) dan arsip induk (master file). Pencatatan piutang yang dilakukan secara harian. Arsip transaksi digunakan untuk memutakhirkan arsip induk piutang.

2.1.6 Neraca

Menurut Hanafi dan Halim (2007), tujuan neraca adalah untuk memberikan informasi mengenai sumber daya ekonomi, kewajiban, dan modal sendiri dari suatu entitas atau perusahaan. Neraca menampilkan sumber daya ekonomis (aset),

15

kewajiban ekonomis (hutang), dan modal saham. Secara spesifik, neraca dimaksudkan membantu pihak eksternal untuk menganalisis likuiditas perusahaan, fleksibilitas keuangan, kemampuan operasional, dan kemampuan menghasilkan pendapatan selama periode tertentu.

16

METODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN

3.1 Metodologi Penelitian

3.1.1 Objek Penelitian

Yang menjadi objek dalam penelitian ini adalah piutang Koperasi Karyawan PT Epson Batam.

3.1.2 Metode Pengumpulan Data

1. Wawancara, dilakukan dengan bertanya secara langsung kepada pihak internal Koperasi Karyawan PT Epson Batam yang dilampirkan pada penelitian ini.

2. Dokumentasi, dilakukan untuk mengumpulkan dokumen yang berhubungan dengan piutang dagang dan piutang karyawan Koperasi Karyawan PT Epson Batam.

3.1.3 Metode Analisis Data

Penelitian ini adalah bersifat deskriptif, yaitu penelitian yang dimaksudkan untuk membandingkan neraca Koperasi Karyawan PT Epson Batam dengan standar akuntansi keuangan (PSAK) yang berlaku, kemudian menganalisis untuk

17

memberikan alternatif penyelesaian dari masalah yang diteliti. Metode analisis dilakukan dengan cara memeriksa klasifikasi piutang ke dalam kelompok aktiva lancar dan aktiva tidak lancar, serta memeriksa klasifikasi piutang ke dalam kelompok piutang usaha dan non piutang usaha.

3.2 Gambaran Umum Perusahaan

3.2.1 Sejarah Perusahaan

Koperasi Karyawan PT Epson Batam berdiri pada tanggal 29 Maret 1995 dan telah disahkan sebagai bahan hukum dengan nomor 1944/BH/XIII. Koperasi tersebut berkedudukan di PT Epson Batam yang beralamat di Jalan Rambutan Lot 504-508A BIP Mukakuning-Batam. Aktivitas pokok dari Koperasi Karyawan PT Epson Batam ini adalah penjualan kredit dan kegiatan simpan pinjam. Nasabah dari Koperasi Karyawan PT Epson Batam adalah seluruh karyawan PT Epson Batam yang berjumlah sekitar 2.700 karyawan.

3.2.2 Visi dan Misi Perusahaan

Tujuan Koperasi Karyawan PT Epson Batam yaitu menghimpun dan menggerakkan potensi ekonomi anggota dan masyarakat, meningkatkan kesejahteraan anggota dan masyarakat dalam rangka menggalang terlaksananya masyarakat adil dan makmur berdasarkan Pancasila dan UUD 1945.

3.2.3 Produk Perusahaan

Untuk mencapai maksud dan tujuan tersebut maka Koperasi karyawan PT Epson Batam menyelenggarakan usaha-usaha yang berkaitan langsung dengan kepentingan anggota yaitu:

1. Simpan pinjam atau perkreditan.

2. Waserda (warung serba ada)

3. Jasa-jasa seperti: katering, kantin, konfeksi perumahan, ticketing, travelling, dokumentasi, surat-surat berharga dan transportasi.

Atas pelayanan tersebut di atas, Koperasi Karyawan PT Epson Batam juga memiliki kriteria penjualan kredit maupun simpan pinjam yang telah ditentukan dalam rapat anggota tahunan yang telah dilaksanakan dengan baik oleh pengurus dan pengelolanya yaitu:

1. Penagihan piutang dilakukan secara auto deduction atau sistem potong gaji setiap bulannya.

2. Setiap karyawan yang mengajukan pinjaman harus menyerahkan jaminan kepada pihak koperasi.

3. Besar pinjaman yang diberikan berdasarkan kemampuan anggota.

4. Perhitungan bunga pinjaman di atas Rp2.000.000 yaitu sebesar 1% setiap bulannya sedangkan pinjaman lebih dari Rp2.000.000 bunga pinjamannya sebesar 5% setiap bulannya.

19

3.2.4 Perkembangan Perusahaan

Berikut ini adalah gambaran perkembangan penjualan dan piutang perusahaan pada tahun 2011:

Sumber: Koperasi Karyawan PT Epson Batam Gambar 3.1 Grafik Penjualan dan Piutang pada Tahun 2011

3.2.5 Struktur Organisasi

Struktur Organisasi Koperasi Karyawan PT Epson Batam seperti koperasi pada umumnya yang terdiri dari pengurus, pemeriksa serta pengelola yang mengelola penjualan secara langsung. Seluruh perangkat ini bertanggung jawab terhadap anggota dan bertanggung jawab juga terhadap jabatannya menurut struktur organisasi tersebut di atas dalam rangka mencapai tujuan koperasi. Pada bagian ini akan di uraikan mengenai tugas dan tanggung jawab jabatan menurut struktur pada masing-masing jabatan dan unit kerja:

1. Pengurus

a. Ketua Umum

Secara umum fungsi dan tugas ketua umum antara lain:

i. Mengontrol seluruh kegiatan Koperasi karyawan PT Epson Batam.

ii. Melaksanakan rapat anggota tahunan tepat waktu.

iii. Memimpin rapat bulanan.

iv. Menjalankan review BP.

b. Sekretaris

Secara umum fungsi dan tugas sekretaris antara lain:

i. Membuat surat menyurat internal dan eksternal.

ii. Mengontrol dokumen Koperasi Karyawan PT Epson Batam.

iii. Membuat ringkasan hasil rapat internal dan eksternal

iv. Hubungan masyarakat (humas)

c. Bendahara

i. Melakukan pengecekan laporan harian.

ii. Menyediakan laporan keuangan bulanan dan tahunan.

21

iii. Melakukan perbaikan atas temuan auditor.

iv. Mengontrol dana dan aktual pelayanan koperasi (jasa dan waserda).

2. Badan Pengawas

Secara umum fungsi dan tugas pengawas antara lain:

i. Bertanggung jawab terhadap anggota.

ii. Melakukan pengawasan terhadap setiap kegiatan transaksi.

iii. Melaporkan temuan-temuan yang terjadi dalam kegiatan usaha terhadap pengurus koperasi.

iv. Melakukan pengawasan terhadap persediaan.

v. Memeriksa laporan keuangan dari bendahara.

a. Ketua I Kontrol Keuangan

i. Mengontol laporan keuangan dari bendahara.

ii. Follow up audit keuangan bulanan dan tahunan

iii. Menjalankan dan review BP

b. Ketua II Kontrol Operasional

i. Mengontrol operasional Koperasi Karyawan PT Epson Batam dan kehadiran pengelola.

ii. Melakukan review kesejahteraan pengelola Koperasi karyawan PT Epson Batam.

iii. Menjalankan dan review BP

3. Badan Pengembangan

Secara umum fungsi dan tugas pengembangan antara lain:

i. Menjaga sistem IT Koperasi Karyawan PT Epson Batam.

ii. Meningkatkan sistem IT Koperasi Karyawan PT Epson Batam.

4. Pengelola

a. Unit Waserda

Secara umum fungsi dan tugas unit waserda antara lain:

i. Mengontrol harga

ii. Mengontrol inventory

iii. Mengontrol stok level

iv. Evaluasi supplier

v. Pengembangan bisnis

b. Unit Jasa

Secara umum fungsi dan tugas unit jasa antara lain:

i. Meningkatkan pelayanan jasa.

c. Facility

Secara umum fungsi dan tugas facility antara lain:

23

i. Re-layout

ii. Memperbaiki dan menyiapkan segala fasilitas demi kelancaran dan kenyamanan koperasi.

Sumber: Koperasi Karyawan PT Epson Batam Gambar 3.2

Struktur Organisasi Koperasi Karyawan PT Epson Batam

24

PEMBAHASAN 4.1 Perlakuan Akuntansi

4.1.1 Piutang Koperasi Karyawan PT Epson Batam

Piutang Koperasi Karyawan PT Epson Batam adalah hak tagih koperasi yang mewajibkan penanggung hutang untuk melunasi kewajiban atas tagihan Koperasi Karyawan PT Epson Batam. Piutang pada Koperasi Karyawan PT Epson Batam pada dasarnya timbul dari dua jenis transaksi yaitu, yang pertama timbul dari penjualan kredit sedangkan yang kedua berasal dari transaksi kegiatan simpan pinjam. Usaha penjualan kredit dan simpan pinjam di koperasi diadakan untuk memenuhi kebutuhan ekonomi anggota khususnya. Koperasi Karyawan PT Epson Batam dapat menilai karyawan mana yang perlu diberikan fasilitas piutang dagang dan simpan pinjam. Hal ini dikarenakan Koperasi karyawan PT Epson Batam memiliki pencatatan piutang yang dapat dipertanggung jawabkan serta saling bekerja sama dan selalu memiliki komunikasi yang baik untuk menilai karyawan mana yang perlu diberikan fasilitas piutang dagang ataupun fasilitas simpan pinjam.

4.1.2 Penggolongan Piutang

Piutang Koperasi Karyawan PT Epson Batam terdiri dari:

1. Piutang Simpan Pinjam (Piutang Wesel)

25

Simpan pinjam Koperasi Karyawan PT Epson Batam yaitu transaksi yang memungut dana dalam bentuk pinjaman dan menyalurkan kembali dalam bentuk pinjaman kepada anggota yang membutuhkan. Piutang simpan pinjam ini pada saat telah jatuh tempo, maka Koperasi karyawan PT Epson Batam menerima sejumlah nilai nominal dan ditambah dengan bunga pinjaman.

2. Piutang Waserda (Piutang Dagang)

Piutang dagang Koperasi Karyawan PT Epson Batam merupakan piutang yang timbul karena transaksi penjualan barang secara kredit kepada karyawan seperti penjualan makanan, pakaian dan alat rumah tangga. Dalam transaksi penjualan kredit ini Koperasi Karyawan PT Epson Batam tidak memungut bunga, yaitu pada saat jatuh tempo hanya diterima sesuai dengan nilai nominalnya. Tagihan atau piutang Koperasi Karyawan tersebut di atas dikelompokkan dalam piutang lancar, yang meliputi tagihan-tagihan yang diharapkan akan diterima pembayarannya dalam jangka waktu satu tahun.

4.1.3 Pengakuan Piutang Karyawan

Koperasi Karyawan PT Epson Batam menggunakan metode pencatatan komputerisasi. Dalam sistem komputer dibentuk 2 macam arsip yaitu arsip transaksi (transaction file) dan arsip induk (master file). Pencatatan piutang yang dilakukan secara harian. Piutang karyawan diakui pada saat piutang telah diterima atau dinikmati oleh karyawan tersebut. Pengakuan dan pelaporan piutang Koperasi Karyawan PT Epson Batam merupakan bagian dari aktiva lancar yang

menunjukkan bahwa pendapatan belum terealisasi pada saat sekarang, namun diakui pada masa mendatang. Adapun jurnal pencatatan piutang yang dibuat oleh Koperasi Karyawan PT Epson Batam adalah sebagai berikut:

Jurnal pencatatan piutang waserda (piutang dagang):

Piutang Waserda xxxx

Bank xxx

Jurnal pencatatan piutang pinjaman (Piutang Wesel):

Piutang pinjaman xxxx

Bank xxxx

Pencatatan di atas merupakan salah satu tansaksi di mana terjadinya piutang. Menurut penulis pengakuan piutang yang dilakukan Koperasi Karyawan PT Epson Batam telah sesuai dengan PSAK (Pernyataan Standar Akuntansi Keuangan). Koperasi Karyawan PT Epson Batam mengakui adanya piutang setelah seluruh proses penciptaan pendapatan telah selesai atau telah dapat direalisasikan yaitu setelah produk atau pinjaman telah diserahkan kepada karyawan, Koperasi Karyawan PT Epson Batam baru mengakui terjadinya transaksi kredit atau mengakuinya sebagai piutang.

4.1.4 Penilaian Piutang Karyawan

Piutang karyawan termasuk dalam komponen current asset (aktiva lancar).

Penilaian piutang karyawan di neraca berdasarkan pengukuran nilai realisasi,

27

sejumlah yang diharapkan dapat ditagih oleh Koperasi Karyawan PT Epson Batam. Jumlah piutang yang di harapakan akan ditagih dihitung dengan mengurangkan jumlah yang diperkirakan tidak dapat ditagih. Piutang karyawan disajikan di neraca sebesar jumlah bruto setelah dikurangkan dengan penyisihan piutang yang tidak dapat ditagih. Piutang dihapuskan dalam tahun tersebut jika piutang tersebut dipastikan tidak akan tertagih.

Dalam kegiatan Koperasi Karyawan PT Epson Batam tidak tertutup kemungkinan bahwa sebagian piutang Koperasi karyawan PT Epson Batam tidak dapat ditagih. Kerugian yang timbul dari tidak tertagihnya piutang Koperasi Karyawan PT Epson Batam diakui pada periode penjualan kredit atau simpan pinjam yang menimbulkan piutang tersebut, bukan pada dihapuskan piutang tersebut. Menaksir jumlah piutang yang tidak dapat tertagih dilakukan di akhir periode, pada saat Koperasi Karyawan PT Epson Batam menyusun laporan keuangan.

Terkait kebijakan kredit yang ditetapkan, dalam mengakui piutang tak tertagih perusahaan menggunakan direct method (penghapusan langsung/

penghapusan terhadap kerugian piutang tak tertagih akan dilakukan pada saat karyawan sudah keluar dari perusahaan. Koperasi Karyawan PT Epson Batam menggunakan metode penghapusan piutang secara langsung (direct method), maka Koperasi Karyawan PT Epson Batam tidak pernah menaksir jumlah kerugian piutang dan dalam pembukuan tidak digunakan rekening cadangan kerugian piutang.

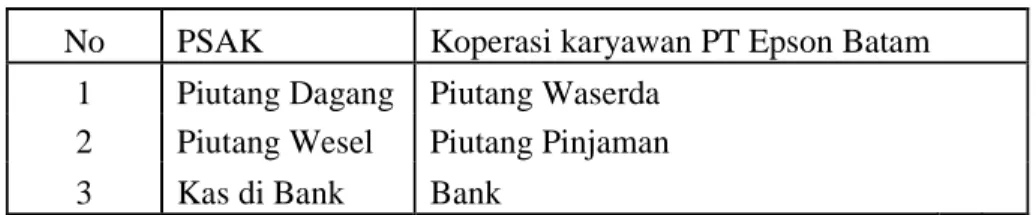

Menurut penulis, metode yang digunakan perusahaan telah sesuai dengan PSAK (Pernyataan Standar Akuntansi Keuangan) karena menurut PSAK salah satu metode yang dapat digunakan dalam mengakui kerugian piutang adalah dengan metode langsung (direct method). Penilaian piutang Koperasi Karyawan PT Epson Batam dalam menerapkan akun jurnal telah sesuai dengan PSAK, namun perbedaannya hanya terdapat pada nama akunnya saja yaitu:

Tabel 4.1 Perbedaan Penggunaan Nama Akun di PSAK dan Koperasi Karyawan PT Epson Batam

No PSAK Koperasi karyawan PT Epson Batam 1 Piutang Dagang Piutang Waserda

2 Piutang Wesel Piutang Pinjaman

3 Kas di Bank Bank

Sumber: diolah sendiri

4.1.5 Simpan Pinjam Koperasi Karyawan PT Epson Batam

Piutang Koperasi Karyawan PT Epson Batam adalah piutang yang diakui karena adanya pejualan kredit dan aktifitas simpan pinjam. Piutang yang terjadi di Koperasi karyawan PT Epson Batam pada umumnya merupakan praktik aktivitas koperasi yang berkaitan dengan penjualan kredit dan simpan pinjam. Untuk pengajuan pinjaman ke Koperasi karyawan PT Epson Batam, karyawan harus memberikan jaminan yang bisa dipertanggung jawabkan selama piutang belum terlunasi ke Koperasai Karyawan PT Epson Batam. Contoh dari beberapa jaminan tersebut seperti: ijazah, jamsostek, BPKB motor dan lain-lain. Selain memberikan jaminan kepada pihak koperasi, karyawan juga tidak bisa mengajukan pinjaman

29

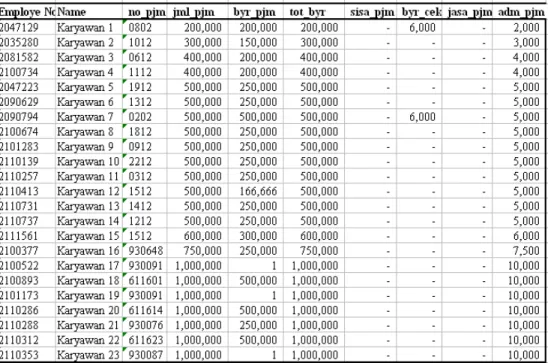

apabila cicilannya melebihi masa kerja karyawan tersebut. Berikut beberapa data atau catatan pinjaman karyawan pada bulan Desember 2011:

Tabel 4.2 Catatan Piutang Pinjaman Karyawan Bulan Desember 2011

Sumber : Koperasi Karyawan PT Epson Batam

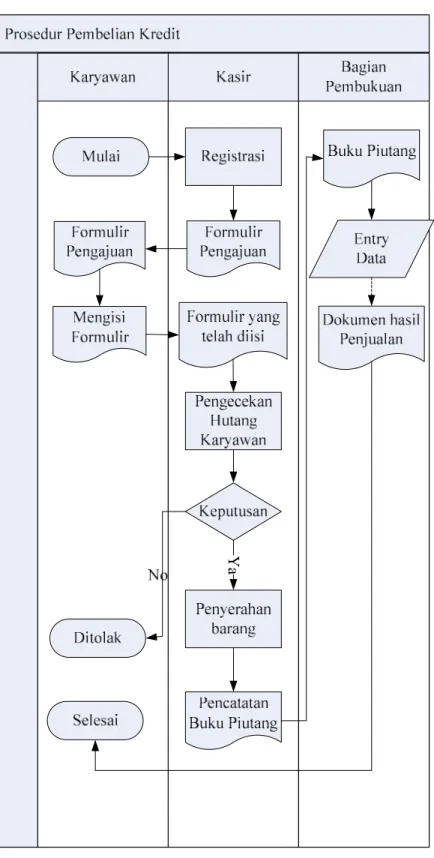

4.1.6 Prosedur Pembelian Kredit Koperasi Karyawan PT Epson Batam

Untuk memenuhi kebutuhan sehari-hari karyawan PT Epson Batam pada umumnya mengajukan pembelian barang dagang secara kredit. Dalam kondisi seperti ini, Koperasi Karyawan PT Epon Batam pada umumnya juga melalakukan penjualan kredit. Dari penjualan secara kredit tersebut maka timbulah piutang dagang. Piutang dagang tersebut merupakan salah satu bagian yang terpenting dari suatu koperasi yang harus dijaga dan diperlihara agar kelangsungan hidup koperasi tersebut berjalan semestinya. Adapun prosedur pembelian kredit diantaranya:

Karyawan mengajukan permohonan pengajuan hutang kepada Koperasi Karyawan PT Epson Batam dengan mengisi formulir pengajuan.

Kasir melayani karyawan yang mengajukan hutang.

Kasir melihat track record catatan hutang karyawan dan menghitung apakah karyawan tersebut masih mencukupi untuk pengajuan hutang atau tidak.

Apbila telah disetuji, maka bagian kasir akan meyerahkan barang kepada karyawan .

Setelah barang diserahkan maka kasir akan melakukan pencatatan di buku piutang yang nantinya akan diserahkan ke bagian pembukuan untuk diadakan rekapannya.

Bagian pembukuan melakukan rekapan atas buku piutang yang diberikan bagian kasir dan entry data ke sistem (per hari).

Bagian pembukuan Mencatat ke dokumen hasil penjualan unit koperasi (per bulan).

Hasil penjualan koperasi bulanan akan digabungkan selama 12 bulan dan akan direkap dalam rekapan unit usaha koperasi.

31

Gambar 4.1 Flow Chart Prosedur Pembelian Kredit Koperasi Karyawan PT Epson Batam

Sumber: Koperasi Karyawan PT Epson Batam

4.1.7 Kredit Simpan pinjam Koperasi Karyawan PT Epson Batam

Untuk menginkatkan pelayanan karyawan di bidang keuangan maka, perlu peningkatan pelayanan yang memadai. Untuk itu koperasi karyawan PT Epson Batam memberikan fasilitas simpan pinjam untuk anggota atau karyawan PT Epson Batam. Pinjaman yang diberikan kepada anggota dengan bunga 1% untuk peminjaman dibawah Rp 2 juta rupiah dan 5% untuk pinjaman diatas Rp 2 juta rupiah dan maksimal angsurannya yaitu 10 kali angsuran dengan cara pemotongan gaji setiap bulannya, maka tidak ada istilah keterlambatan untuk pembayaran pinjaman. Bukti bahwa peminjam telah membayar pinjamannya adalah terdapat dalam struk gaji peminjam.

Tabel 4.3 Jumlah Angsuran dan Bunga Jumlah Pinjaman Lama Angsuran Bunga

< Rp 2 Juta 10 kali (Bulan) 1%

> Rp 2 Juta 10 kali (Bulan) 5%

Sumber: Koperasi Karyawan PT Epson Batam

Sumber dana kredit anggota simpan pinjam Koperasi Karyawan PT Epson Batam berasal dari:

1. Simpanan Wajib Anggota

Yaitu simpanan yang harus dibayar anggota setiap bulannya yang terdaftar menjadi anggota koperasi yang besarnya untuk semua golongan adalah Rp 50.000 per bulannya.

33

2. Simpanan Sukarela Anggota

Yaitu simpanan yang menjadi keharusan, tetapi diterima oleh pihak koperasi dari anggota atas dasar kehendak anggota itu sendiri dengan besar, jumlah dan waktu pembayaran simpanan tidak ditentukan oleh pihak koperasi.

4.1.8 Kebijakan Akuntansi Koperasi Karyawan PT Epson Batam

Kebijakan akuntansi yang diterapkan oleh Koperasi karyawan PT Epson Batam disajikan berdasarkan prinsip akuntansi yang berlaku untuk koperasi dan pengungkapan yang di syaratkan oleh Ikatan Akuntansi Indonesia. Untuk membantu pihak-pihak yang berkepentingan dalam mengevaluasi laporan keuangan yang disajikan di muka. Berikut dijelaskan ringkasan kebijakan akuntansi yang dijalankan:

1. Piutang

Piutang per 31 Desember 2011 disajikan sebesar nilai nominalnya yang tertera, karena pengurus berkeyakinan bahwa semua piutang tersebut dapat tertagih.

2. Persediaan

Seluruh persediaan barang dagang dinilai berdasarkan harga bali faktur atau invoice pembelian terakhir dalam periode tahun buku yang bersangkutan.

Sedangkan metode penilaian persediaan yang disajikan adalah harga barang pertama masuk merupakan harga barang pertama keluar.

3. Aktiva Tetap

Seluruh aktiva tetap dinilai berdasarkan harga perolehan setelah dikurangi dengan akumulasi penyusutan semua aktiva tetap disusutkan selama taksiran masa manfaatnya dengan menggunakan metode garis lurus (straigh line methode).

Persentase penyusutan pertahun untuk masing-masing golongan aktiva tetap adalah:

Golongan Aktiva Tetap Penyusutan Pertahun

i. Peralatan usaha 20%

ii. Peralatan kantor 20%

4. Pembagian Sisa Hasil Usaha Tahunan

Sisa hasil usaha tahunan dibagi pada akhir tahun atau awal tahun berikutnya dengan rincian sebagai berikut:

i. Cadangan 40%

ii. SHU Bagian Anggota 40%

iii. Dana Pengurus 5%

iv. Dana Pengelola 5%

v. Dana Pendidikan 5%

vi. Dana Sosial 2.5%

vii. Dana Pemdaker 2.5%

35

4.2 Penyajian Piutang Koperasi karyawan PT Epson Batam

4.2.1 Neraca

Koperasi Karyawan PT Epson Batam menyajikan aset lancar terpisah dari aset tidak lancar. Semua piutang Koperasi Karyawan PT Epson Batam yang diperkirakan akan terealisasi menjadi kas dalam setahun disajikan pada aktiva lancar di neraca. Aktiva lancar dicantumkan berdasarkan urutan likuiditasnya.

Urutan likuiditas ini mencerminkan seberapa cepat aktiva tersebut dapat dikonversi menjadi kas dalam operasi normal Koperasi Karyawan PT Epson Batam. Piutang Koperasi Karyawan PT Epson Batam disajikan sebesar nilai nominalnya karena pengurus Koperasi Karyawan PT Epson Batam berkeyakinan bahwa semua piutang tersebut dapat ditagih atau terealisasikan, maka Koperasi Karyawan PT Epson Batam tidak melakukan penjurnalan terhadap kerugian piutang dan di dalam neraca Koperasi Karyawan PT Epson Batam tidak mencantumkan akun cadangan kerugian piutang. Apabila ada piutang karyawan yang tidak tertagih, maka Koperasi karyawan PT Epson Batam tidak mengakui sebagai kerugian piutang.

Menurut penulis, penyajian piutang Koperasi Karyawan PT Epson Batam di neraca belum sesuai dengan Pernyataan Standar Akuntansi Keuangan, karena Koperasi Karyawan PT Epson Batam tidak mengakui piutang yang tidak tertagih sebagai kerugian piutangnya. Koperasi Karyawan PT Epson Batam seharusnya mengakui piutang yang mungkin akan tidak tertagih sebagai cadangan kerugian piutang, agar Koperasi Karyawan PT Epson Batam bisa menentukan besarnya taksiran kerugian piutang dalam satu periode akuntansi.

KOPERASI KARYAWAN PT EPSON BATAM NERACA

(PER 31 DESEMBER 2011)

(Dengan angka-angka 31 Desember 2010 sebagai data pembanding)

AKTIVA Catatan 2011 2010

Rp Rp

AKTIVA

Aktiva Lancar

Kas xxxx xxxx

Bank xxxx xxxx

Piutang xxxx xxxx

Persediaan xxxx xxxx

Jumlah Aktiva lancar

Aktiva Tetap

Peralatan xxxx xxxx

Peralatan Kantor xxxx xxxx

xxxx xxxx

Akum.Peny.Aktiva Tetap xxxx xxxx

Jumlah Aktiva Tetap

Aktiva Lain-Lain

Sistem Komputer xxxx xxxx

Ak. Amortisasi xxxx xxxx

Pajak bayar dimuka xxxx xxxx

Jumlah Aktiva Lain-Lain

JUMLAH AKTIVA

Sumber: Koperasi Karyawan PT Epson Batam Gambar 4.2 Neraca

37

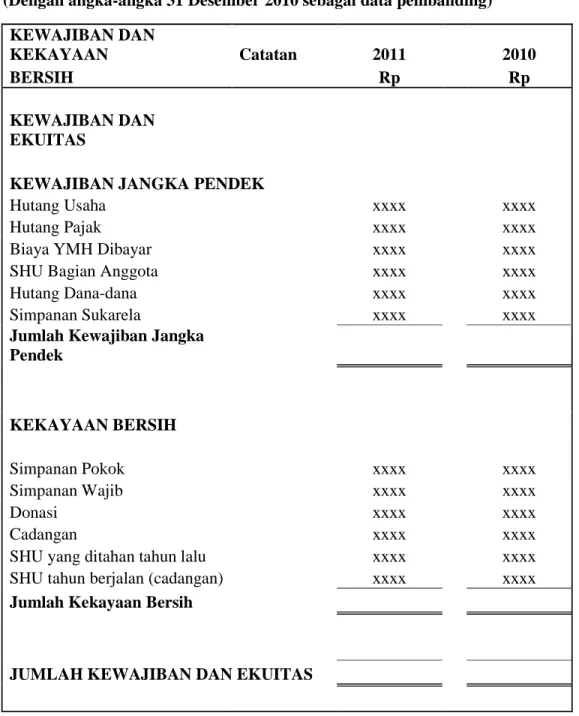

KOPERASI KARYAWAN PT EPSON BATAM NERACA

(PER 31 DESEMBER 2011)

(Dengan angka-angka 31 Desember 2010 sebagai data pembanding) KEWAJIBAN DAN

KEKAYAAN Catatan 2011 2010

BERSIH Rp Rp

KEWAJIBAN DAN

EKUITAS

KEWAJIBAN JANGKA PENDEK

Hutang Usaha xxxx xxxx

Hutang Pajak xxxx xxxx

Biaya YMH Dibayar xxxx xxxx

SHU Bagian Anggota xxxx xxxx

Hutang Dana-dana xxxx xxxx

Simpanan Sukarela xxxx xxxx

Jumlah Kewajiban Jangka

Pendek

KEKAYAAN BERSIH

Simpanan Pokok xxxx xxxx

Simpanan Wajib xxxx xxxx

Donasi xxxx xxxx

Cadangan xxxx xxxx

SHU yang ditahan tahun lalu xxxx xxxx

SHU tahun berjalan (cadangan) xxxx xxxx

Jumlah Kekayaan Bersih

JUMLAH KEWAJIBAN DAN EKUITAS

Sumber: Koperasi Karyawan PT Epson Batam.

Gambar 4.3 Neraca

4.2.2 Analisis Umur Piutang Koperasi Karyawan PT Epson Batam

Piutang Koperasi Karyawan PT Epson Batam digolongkan ke dalam piutang lancar atau piutang jangka pendek (current receivables), karena piutang tersebut jatuh tempo dalam jangka waktu satu periode akuntansi atau kurang. Karyawan yang mengajukan pinjaman kepada Koperasi Karyawan PT Epson Batam harus memenuhi persyaratan yang sudah ditentukan yaitu untuk pengajuan pinjaman harus memberikan jaminan seperti ijazah atau BPKB kendaraan dengan potongan maksimal 10 kali secara auto deduction atau potong gaji, sedangkan untuk pengajuan pembelian kredit karyawan tidak memberikan jaminan dan dan maksimal 3 kali potongan secara auto deduction atau potong gaji. Koperasi Karyawan PT Epson Batam tidak melakukan penjurnalan terhadap piutang yang tidak tertagih, karena pengurus Koperasi karyawan PT Epson Batam berkeyakinan bahwa semua piutang akan dapat ditagih. Berikut ini adalah tabel analisis umur piutang koperasi karyawan PT Epson Batam:

Tabel 4.4 Analisis Umur Piutang Koperasi karyawan PT Epson Batam

Pelanggan

Jumlah Piutang

Jatuh Tempo

< 30 Hari 31-60 Hari 60-90 Hari > 90 Hari

Karyawan 1 Rp500.000 Rp500.000 - - -

Karyawan 2 Rp1.500.000 Rp500.000 Rp500.000 Rp500.000 - Karyawan 3 Rp1.500.000 Rp500.000 Rp500.000 Rp500.000 -

Karyawan 5 Rp2.000.000 Rp200.000 - - -

Karyawan 6 Rp2.700.000 Rp700.000 Rp700.000 Rp700.000 Rp600.000

Karyawan 7 Rp300.000 Rp300.000 - - -

Karyawan 8 Rp1.000.000 Rp350.000 Rp350.000 Rp300.000 -

Karyawan 9 Rp400.000 Rp200.000 Rp200.000 - -

Karyawan 10 Rp1.000.000 Rp350.000 Rp350.000 Rp300.000 -

Sumber: Koperasi Karyawan PT Epson Batam

39

4.2.3 Piutang Tak Tertagih Koperasi Karyawan PT Epson Batam

Penjualan yang dilakukan secara kredit terdapat resiko yang cukup besar seperti terjadinya pailit hutang terhadap suatu perusahaan yang terhutang, maka perusahaan seharusnya melakukan pencatatan terhadap cadangan kerugian piutang yang mungkin tidak akan tertagih. Piutang tak tertagih Koperasi Karyawan PT Epson Batam timbul karena adanya karyawan yang mengundurkan diri tanpa diketahui oleh pihak perusahaan. Koperasi karyawan PT Epson Batam tidak mengakui piutang yang tidak tertagih tersebut dan tetap menyajikan sebesar nilai nominal yang tertera, karena pengurus berkeyakinan bahwa semua piutang tersebut dapat ditagih.

Piutang yang tak tertagih yang disebabkan oleh keluarnya karyawan dari perusahaan berkemungkinan akan dapat ditagih dalam jangka waktu yang pendek dan ada juga dalam jangka waktu panjang, karena karyawan tersebut harus mengambil jaminan yang sudah diagunkan ke Koperasi Karyawan PT Epson Batam pada saat pengajuan piutang. Pembayaran utang yang tak tertagih biasanya dilakukan secara tunai oleh karyawan tersebut. Piutang yang sudah terealisasi atau sudah dilunasi oleh karyawan, Koperasi Karyawan PT Epson Batam tidak melakukan pencatatan kembali (jurnal pembalik) terhadap piutang yang sudah tertagih tersebut. Piutang karyawan yang sudah dilunasi akan dimasukkan ke dalam kas kecil Koperasi Karyawan PT Epson Batam, karena karyawan berkeinginan agunan atau jaminannya dapat segera diambil dalam jangka waktu yang singkat atau pada saat keryawan melunasi piutangnya. Apabila karyawan melakukan pelunasan atas piutang secara auto deduction melalui bank, maka

agunan atau jaminan karyawan tidak bisa diambil dalam jangka waktu yang singkat.

4.3 Penyesuaian Perlakuan Akuntansi dan Penyajian Piutang Koperasi Karyawan PT Epson Batam dengan PSAK No 1.

4.3.1 Perlakuan Akuntansi

Dalam Pernyataan Standar Akuntansi Keuangan nomor 1 telah diatur 4 aspek yang menyangkut setiap elemen laporan keuangan yaitu:

1. Penggolongan piutang.

2. Pengakuan piutang.

3. Penilaian piutang.

4. Penyajian Piutang.

Koperasi Karyawan PT Epson Batam telah menerapkan 4 aspek di atas, namun terdapat bebepa perbedaan penggunaan nama akun saat penjurnalan dilakukan. Untuk lebih jelasnya silahkan lihat pada tabel tabel 4.1 (Perbedaan Penggunaan Nama Akun di PSAK dan Koperasi Karyawan PT Epson Batam).

4.3.2 Penyajian Piutang di Neraca

Sesuai dengan Pernyataan Standar Akuntansi Keuangan Nomor 1 yang dikeluarkan oleh Ikatan Akuntan Indonesia disebutkan di dalam neraca adalah:

41

1. Perusahaan menyajikan aset lancar terpisah dari aset tidak lancar, kewajiban jangka pendek terpisah dari kewajiban jangka panjang dan aset lancar disajikan menurut urutan likuiditas sedangkan kewajiban disajikan menurut urutan jatuh tempo.

2. Perusahaan harus mengungkapkan informasi jumlah setiap aset yang akan diterima dan kewajiban yang dibayarkan sebelum dan sesudah dua belas bulan dari tanggal neraca.

3. Menentukan besarnya taksiran kerugian piutang dan membandingkan taksiran kerugian piutang dengan saldo rekening cadangan kerugian piutang.

Dalam peyajian piutang di neraca, Koperasi Karyawan PT Epson telah menerapkan 2 komponen di atas, namun terdapat perbedaan pada komponen terakhir dalam penyajian di neraca yaitu Koperasi Karyawan PT Epson Batam tidak melakukan penjurnalan terhadap piutang yang tidak tertagih. Piutang disajikan di neraca sebesar nilai nominal yang tertera, karena pengurus Koperasi karyawan PT Epson Batam berkeyakinan bahwa semua piutang tersebut dapat ditagih.

42 BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan penjelasan dalam bab IV maka dapat disimpulkan bahwa:

1. Koperasi Karyawan PT Epson Batam menerapkan 4 apek piutang yang menyangkut setiap elemen laporan keuangan yaitu, penggolongan piutang, pengakuan piutang, penilaian piutang dan penyajian piutang yang pada dasarnya telah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK No 1), perbedaannya hanya pada nama rekening yang digunakan saat melakukan penjurnalan.

2. Koperasi Karyawan PT Epson Batam menyajikan aset lancar terpisah dari aset tidak lancar pada neraca dan aset lancar disajikan menurut urutan likuiditas, yang pada dasarnya telah sesuai dengan Pernyataan Standar Akuntansi keuangan.

3. Piutang di neraca Koperasi Karyawan PT Epson Batam disajikan sebesar nilai nominalnya, bukan jumlah bruto, karena pengakuan kerugian piutang terhadap piutang yang tidak tertagih belum diterapkan oleh Koperasi Karyawan PT Epson Batam.

5.2 Saran

Sebagai penutup akhir dari penyusunan tugas akhir ini, maka penulis menyampaikan saran sebagai masukan kepada Koperasi Karyawan PT Epson Batam yaitu:

43

1. Pernyataan Standar Akuntansi Keuangan (PSAK) yang telah diterapkan dengan baik oleh Koperasi Karyawan PT Epson Batam terkait dengan neraca atau laporan keuangan sebaiknya dipertahankan, mengingat Koperasi Karyawan PT Epson Batam merupakan koperasi sebagai badan hukum dan mempunyai transaksi yang sangat besar.

2. Sebaiknya Koperasi Karyawan PT Epson Batam menggunakan akun cadangan kerugian piutang atas piutang yang tak tertagih dalam neraca guna untuk memperkirakan piutang yang kemungkinan akan tidak tertagih dan penyajian piutang dalam neraca harus tetap menyajikan jumlah bruto piutang karena piutang yang tak dapat direalisasikan hanya berdasarkan taksiran dan harus dipisahkan secara jelas.

3. Sebaiknya Koperasi Karyawan PT Epson Batam menyesuaikan nama akun yang digunakan agar memudahkan pemakai atau pengguna data laporan keuangan Koperasai Karyawan PT Epson Batam.

Hanafi, M., & Halim, A. (2007). Analisis Laporan Keuangan. Yogyakarta:

Sekolah Tinggi Ilmu Manajemen YKPN.

.

Ikatan Akuntan Indonesia. (2009). Standard Akuntansi Keuangan. Jakarta:

Salemba Empat.

Mulyadi. (2001). Sistem Akuntansi. Yogyakarta: Salemba Empat.

Sugiri, S., & Sumiyana. (2005). Akuntansi Keuangan Menengah (edisi revisi).

Yogyakarta: Akademi Manajemen Perusahaan YKPN.

Tim Penyusun Kamus Pusat Bahasa. (2005). Kamus Besar Bahasa Indonesia (edisi 3). Jakarta: Balai Pustaka.