DI INDONESIA

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Hukum (S.H.)

Oleh :

MUHAMMAD AMMAR WIBOWO 11140460000066

PROGRAM STUDI HUKUM EKONOMI SYARI’AH FAKULTAS SYARI’AH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA 2020 M/1441 H

v

Negeri Syarif Hidayatullah Jakarta. 1441/2020. xi + 63 halaman.

Studi ini bertujuan untuk menganalisis penghimpunan zakat badan berupa perusahaan oleh Badan Amil Zakat Nasional (BAZNAS) berdasarkan peraturan yang berlaku di Indonesia. Sebelum melaksanakan penghimpunan, BAZNAS wajib membentuk UPZ pada setiap instansi yang akan menjadi calon muzaki dengan ketentuan perusahaan tersebut dimiliki oleh muslim sebagaimana amanat Undang-undang Nomor 23 Tahun 2011. Kemudian, penghitungan zakat perusahaan disesuaikan dengan ketentuan mengenai zakat perusahaan sebagaimana diatur dalam Peraturan Menteri Agama Nomor 52 Tahun 2014.

Penelitian ini menggunakan jenis penelitian deskriptif-kualitatif, berdasarkan pendekatan hukum empiris normatif serta sumber data yang digunakan ialah data primer dan data sekunder dengan teknik pengumpulan data berupa studi pustaka, studi lapangan dan studi dokumentasi.

Hasil penelitian menunjukkan bahwa penghimpunan zakat perusahaan di BAZNAS belum seluruhnya sesuai dengan peraturan mengenai zakat yang berlaku di Indonesia. UPZ tidak dibentuk untuk menghimpun zakat perusahaan, dan penghimpunan dilakukan secara langsung oleh BAZNAS. Penghimpunan dilakukan pada perusahaan yang kepemilikannya tidak hanya dimiliki oleh muslim, melainkan bercampur dengan selain muslim dan bahkan yang dimiliki oleh instansi lain yang tidak menjalankan bisnis berdasarkan prinsip syariah.

Selain itu, penghitungan zakat dilakukan oleh BAZNAS dengan ketentuan tersendiri yang lebih detail jika dibandingkan dengan peraturan yang berlaku.

Kata Kunci: BAZNAS, Zakat Perusahaan, Undang-undang, Peraturan Menteri Agama.

Dosen Pembimbing : Dr. Hasanudin, M. A.g.

Daftar Pustaka : 1993-2019

vi

KATA PENGANTAR

Asyhaduallaa ilaaha ilallah, wa asyhadu anna muhammadarrasulullah, Hanya kepada Allah swt saya menghamba, dan hanya Nabi Muhammad saw sebagai manusia paling sempurna untuk diteladani. Segala nikmat dan petunjuk yang telah diberikan-Nya, mengantarkan saya untuk menyelesaikan salah satu kewajiban sebagai mahasiswa dengan menyelesaikan skripsi ini dengan judul:

Dengan penuh kesadaran, penulis mengakui bahwa tulisan ini belum tentu dapat diselesaikan tanpa adanya dukungan dan bantuan serta kontribusi dari berbagai pihak. Maka dari itu, melalui kata pengantar ini penulis sampaikan terima kasih kepada:

1. Bapak Dr. Ahmad Tholabi Kharlie, S.Ag., S.H., M.H., M.A., selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, MA., dan Bapak Abdurrouf, Lc., MA., selaku Ketua dan Sekretaris Program Studi Hukum Ekonomi Syariah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Bapak Dr. Hasanudin, M. Ag., selaku Dosen Penasihat Akademik sekaligus Dosen Pembimbing yang telah ikhlas menyempatkan waktu ditengah kesibukannya untuk memberikan petunjuk dalam mengerjakan dan menyelesaikan skripsi ini.

4. Seluruh Dosen Pengajar yang telah memberikan ilmu serta teladan secara baik, ikhlas, dan penuh kasih sayang dengan dedikasi tinggi.

5. Badan Amil Zakat Nasional Pusat, terkhusus kepada bapak Iman Damara, bapak Taris, bunda Hafiza, kak Isra, dan kak Hilda yang telah meluangkan waktu dan membantu dalam memberikan informasi serta data untuk merampungkan skripsi ini.

6. Keluarga penuh kasih sayang, Ayah (Agung Edy Wibowo), Ibu (Devi Indriani Wibowo), Eyang (Sri Wulan), Eyangti (Sri Indah), Mba (Aliyah Indria Wibowo), dan Miim (Siti Halimah Soraya Wibowo) yang tak henti mendukung dengan memberikan doa dan memerhatikan perkembangan penulis semenjak lahir hingga waktu yang tidak ditentukan.

vii

kepercayaan untuk menjadi seseorang yang berani memegang tanggungjawab sehingga dari pengalaman tersebut, penulis belajar banyak hal baru yang sangat berguna dikemudian hari.

9. Abang-abang dan Kakak-kakak yang secara langsung maupun tak langsung memerhatikan perkembangan penulis untuk menjadi pribadi yang lebih baik yakni Husnul Qari, Zaky al Pajrinas, Humaedullah Irfan, Fariz Aburrahman, Diaz Islami Noor, Kevin Dea Putra, Naufal Aslam Ramadhan, Avicenna N. Aditama, Moh. Matin, Aulia Tri Syamsul Alam, Dendi Purwagandi, Rendy Akmal, Nurul Rizkillah Pomalingo, Maulidia Wirda.

10. Saudara seperjuangan KS dan perkopian yang sering mendiskusikan hal- hal baik yakni Aziiz Barianto, Bakrie Ahmad Fa’ada, Naufal Nadir, Richad Indra Cahya, M. Rizki, Fahrurozi, Daffa Albari Naufal, Ferdian Mahmuda, Ahmad Fauzan Khairy, Muhammad Syauqi al Sunni, Maulidia Sakinah, Faa Izah, Syifa Conita, Amalia Karim Seknun. Semoga kita terus dipertemukan di waktu yang baik untuk menyeruput kopi dan menyatukan inspirasi.

11. Teman sehati Wekaweka, M. Dzaky Royhan, Fathur Rahman al-Aziz, Masyhuri Azhar, Zelfi Ghaffar, Nurlaila Hasna, Cahya Kamila, Kharisma Inggil, Yessi Rachma Khasanah, yang telah menjadi penyemangat pada masa kuliah

12. Saudara satu rasa sejak sekolah, M. Alif Rinaldy, Ridion Rizki Niaga, Bima Bagaskara, Johanna Febriza Korn, Citra Rahmatika, Nabilla Putri Maharani, Amalia Munawwarah Kurniasari. Semoga kita tetap memiliki rasa yang sama untuk menjalani hari-hari kita sampai tua.

13. Yang selalu hadir untuk penulis, Vanya Alverissa.

viii

Dan terima kasih untuk pihak-pihak yang tidak dapat penulis sebutkan satu per satu. Kalian adalah pahlawan yang dihadirkan Allah swt bagi penulis di setiap waktu. Allah swt-lah yang akan memberikan balasan atas kebaikan yang kalian berikan.

Diiringi kalimat Alhamdulillahi rabbil ‘aalamiin, walaupun penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena terbatasnya pengalaman dan pengetahuan penulis, namun penulis berharap skripsi ini dapat menjadi manfaat yang menghadirkan kebaikan bagi penulis dan bagi para pembaca. Terima kasih.

Ciputat, 29 November 2019

Penulis

ix

LEMBAR PENGESAHAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR DAN TABEL ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah, Pembatasan Masalah dan Rumusan Masalah .... 4

C. Tujuan dan Manfaat Penelitian ... 5

D. Metode Penelitian ... 5

E. Sistematika Penulisan ... 9

BAB II TINJAUAN PUSTAKA A. Kajian Teoritis ... 11

1. Badan Hukum ... 11

a. Definisi dan Syarat-syarat ... 11

b. Badan Hukum Sebagai Subjek Hukum ... 12

c. Perusahaan Sebagai Badan Hukum ... 13

d. Kepemilikan Perseroan Terbatas (PT) ... 14 e. Pandangan Islam Terhadap Perusahaan

x

Sebagai Badan Hukum ... 15

2. Zakat Perusahaan ... 20

a. Landasan Zakat Perusahaan ... 20

b. Ketentuan Zakat Perusahaan ... 25

B. Review Studi Terdahulu ... 28

BAB III GAMBARAN BADAN AMIL ZAKAT NASIONAL A. Sejarah, Visi-Misi dan Struktur Organisasi ... 30

1. Sejarah Berdirinya ... 30

2. Visi, Misi, dan Nilai ... 31

3. Struktur Organisasi... 33

B. Fungsi, Wewenang, dan Rencana Kerja ... 35

C. Program Penghimpunan Zakat oleh Badan Amil Zakat Nasional ... 41

BAB IV ANALISIS PENGHIMPUNAN ZAKAT PERUSAHAAN OLEH BADAN AMIL ZAKAT NASIONAL A. Analisis Mekanisme Penghimpunan Zakat Perusahaan Oleh Badan Amil Zakat Nasional ... 44

B. Analisis Penetuan Kriteria Perusahaan Sebagai Muzaki ... 47

C. Analisis Penetapan Aset, Nisab, Haul, dan Kadar Zakat Perusahaan ... 51

BAB V PENUTUP A. Kesimpulan ... 58

B. Rekomendasi ... 59

DAFTAR PUSTAKA ... 60

xi

DAFTAR GAMBAR DAN TABEL

Gambar

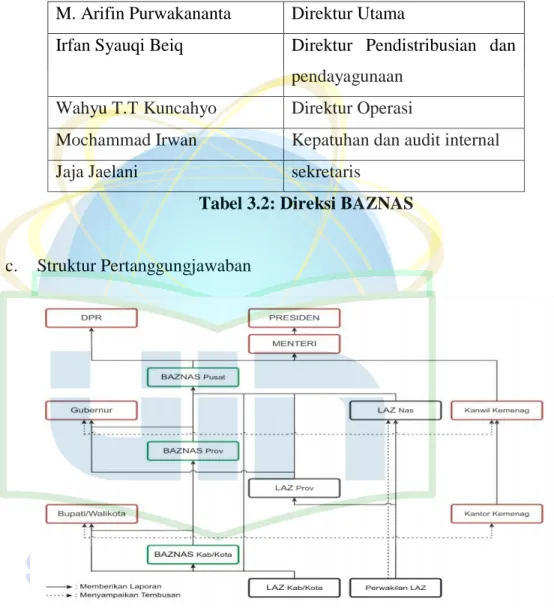

Gambar 3.1 : Struktur Pertanggungjawaban BAZNAS ... 36 Gambar 3.2 : Struktur Organisasi BAZNAS ... 36

Tabel

Tabel 3.1 : Anggota BAZNAS ... 35 Tabel 3.2 : Direksi BAZNAS ... 35 Tabel 3.3 : Rencana Kerja BAZNAS ... 37

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan yang terjadi pada zaman sekarang ini, tentunya memiliki banyak dampak dalam kehidupan, terlebih dengan perkembangan yang bergerak sangat cepat. Hal tersebut membawa perubahan dalam sistem kehidupan manusia, termasuk sistem ekonomi yang dalam Islam disebut sebagai muamalah.

Islam yang hadir sebagai pedoman hidup manusia di dunia memberi perhatian pada muamalah keuangan dan ekonomi, baik dalam ranah individu maupun sosial. Salah satunya dalam perserikatan karena di dalamnya terdapat kebaikan, pertumbuhan dan keberkahan. Rasulullah saw bersabda dalam salah satu hadis:

لاق هْنَع َاللّ َي ِضَر َةرْيَر ه يبَأ ْنَع: مّلَس َو ِهْيَلَع الله ىّلَص الله لو سَر َلاق: "ىلاعَت َاللّ َلاَق: انَأ اَمِهِنْيَب ْنِم تْجَرَخ َناَخ اذإَف ، هَب ِحاَص اَم ه دَحَأ ْن خَي ْمَل اَم ِنْيَكْي ِرَشلا ثِلاَث "

( مِكاَحْلا هَحّحَص َو َد واد وبأ ها َو َر) Artinya: “Dari Abu Hurairah r.a, berkata: Rasulullah saw. Bersabda:

Allah berfirman: Aku adalah yang ketiga diantara dua orang yang berserikat selama salah satu dari mereka tidak mengkhianati yang lain. Jika salah seorang dari mereka mengkhianati temannya , aku keluar dari (perserikatan) mereka.” (HR. Abu Dawud dari Abu Hurairah).1

Keberadaan syirkah pun telah disyariatkan dalam fikih di berbagai sumber hukum Islam. Salah satunya dalam surat Shad ayat 24:

ََلاَق

َِه ِجاَعِنَ ٰىَلِإَ َكِتَجۡعَنَِلاَؤُسِبَ َكَمَلَظَۡدَقَلَ

َ ۦ

َ َن ِ مَا ٗريِثَكََّنِإ َوَ

َِءٓاَطَلُخ ۡلٱ

َ ضۡعَبَ ٰىَلَعَ ۡمُهُضۡعَبَيِغۡبَيَلَ

َ

َ َّلَِّإَ

ََنيِذَّلٱ

َْاوُلِمَع َوَْاوُنَماَءَ

َِت َٰحِل َّٰصلٱ

َ ۡمُهَاَّمَ ٞليِلَق َوَ ...

َ ٢٤

َ ,صَةروس[

٢٤ ]

َ

Artinya: “Daud Berkata: Dan sesungguhnya kebanyakan dari orang- orang yang berserikat itu sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh; dan amat sedikitlah mereka ini...” (QS. Shad/38: 24)

1 Divisi Publikasi dan Jaringan PUSKAS BAZNAS, Fikih Zakat Perusahaan, (Jakarta: Pusat Kajian Srategis BAZNAS, 2018), h., 1.

Ayat tersebut mensyariatkan mengenai syirkah yang dalam perkembangannya memberikan arti yang sama dengan perusahaan. Dengan kata lain, perusahaan dibenarkan keberadaannya oleh Islam dengan istilah syirkah. Syirkah merupakan bentuk penyertaan modal untuk bekerjasama dan berbagi untung rugi sesuai dengan kesepakatan bersama. Bukan hanya mengenai istilah saja yang berkembang, namun juga kewajibannya dalam berzakat. Fiqih klasik memang hanya mewajibkan zakat kepada individu muslim, bukan kepada sebuah kelompok, badan, atau perusahaan. Namun kiranya hal tersebut kurang memadai pada zaman sekarang dikarenakan jenis- jenis harta dan jenis kepemilikannya yang mulai berkembang.

Zakat perusahaan merupakan salah satu kewajiban zakat yang dikenakan atas perusahaan yang menjalankan usahanya dengan syarat diantaranya dapat bertindak secara hukum, memiliki hak dan kewajiban, serta memiliki kekayaan sendiri.2 Potensinya pun sangat besar dalam mewujudkan kesejahteraan sosial. Hal ini didukung pula dengan jumlah industri dan perusahaan yang cukup tinggi di Indonesia. Salah satu potensi zakat yang besar di negara kita, namun sampai sekarang belum tersosialisasi secara luas dan merata serta belum terhimpun hasilnya secara maksimal adalah zakat perusahaan. Sebagai contoh, potensi zakat dari sektor industri di negara kita sesuai hasil penelitian Muhammad Firdaus, Irfan Syauqi Beik, Tonny Irawan dan Bambang Juanda mencapai Rp 22 triliun per tahun. Belum dari sektor perdagangan, jasa dan sektor usaha lainnya yang terus berkembang.3 Secara keseluruhan, potensi zakat industri swasta di Indonesia mencapai Rp. 114,89 triliun.

Negara pun telah cukup memberi perhatian dalam Pengelolaan zakat dengan menghadirkan Undang-undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat Undang-undang tersebut membantu memuluskan gagasan sentralisasi zakat. Hal ini merupakan jawaban atas perdebatan serius

2 Berita Resmi Pusat Kajian Strategi Badan Amil Zakat Nasional No. 18/BR/IX/2017 tentang Kewajiban Zakat Perusahaan.

3 Badan Amil Zakat Nasional, Zakat Perusahaan dan Potensinya, Zakat Menyucikan Harta dan Jiwa, (Jakarta: BAZNAS, 2014), h. 4.

3

mengenai sentralisasi Zakat. Sebagian kalangan menghendaki zakat dikelola langsung atapun tidak langsung oleh negara. Apabila dikelola secara langsung, maka zakat dijadikan salah satu instrumen pendapatan negara selain pajak. Adapun secara tidak langsung berarti zakat dikelola oleh Badan Amil Zakat Nasional (BAZNAS) yang dibentuk pemerintah. Sedangkan kelompok lain berharap pengelolaan zakat diserahkan kepada masyarakat, dan negara hanya berperan sebagai pengawas dan regulator saja.4

Walaupun memiliki potensi yang relatif sangat besar dan telah ada upaya untuk melakukan sentralisasi zakat, namun nyatanya yang dapat dihimpun oleh BAZNAS maupun lembaga lainnya masih sangat kecil. Pada Juli 2017, BAZNAS saja hanya dapat menghimpun Rp. 5,3 Milyar.5 Hal tersebut sangat disayangkan bila mengetahui potensinya yang sangat besar dan mengingat Undang-undang No. 23 tahun 2011 Bab 1 pasal 4 yang telah menyebutkan secara eksplisit bahwa disamping zakat mal, badan usaha juga termasuk didalamnya. Selain itu, Peraturan Menteri Agama Nomor 52 Tahun 2014 juga telah menjadi aturan pelengkap dalam upaya menghimpun zakat perusahaan.

Seharusnya dengan perhitungan potensi yang besar tersebut, serta didukung dengan peraturan yang ada di Indonesia, BAZNAS dapat menghimpun zakat perusahaan yang menjadi salah satu instrumen dengan pengaruh yang besar untuk mewujudkan keadilan ekonomi dan kesejahteraan sosial.

Persoalan inilah yang menarik untuk ditelaah dalam rangka memotret sistem penghimpunan zakat perusahaan yang dilakukan oleh BAZNAS selaku lembaga pengelola zakat yang diamanatkan oleh undang-undang, dengan harapan melalui sistem pengelolaan yang baik, terstruktur dan berlandaskan mekanisme serta peraturan yang kuat, BAZNAS dapat menjadi lembaga zakat yang mampu meyakinkan para pemilik perusahaan untuk membayarkan zakat

4 Muhammad Atho Mudzhar dan Muhammad Maksum, Fikih Responsif, Dinamika Integrasi Ilmu Hukum: Hukum Ekonomi dan Hukum Keluarga Islam (Yogyakarta: Pustaka Pelajar, 2017), h.

64.

5 Badan Amil Zakat Nasional, Zakat Perusahaan dan Potensinya, Zakat Menyucikan Harta dan Jiwa (Jakarta: BAZNAS, 2014), h. 6.

perusahaannya dan mengelolanya sesuai dengan aturan negara dan agama demi terciptanya kesejahteraan masyarakat Indonesia

Berdasarkan latar belakang tersebut, penulis tertarik untuk melakukan penelitian mengenai zakat perusahaan dengan judul: “PENGHIMPUNAN ZAKAT PERUSAHAAN OLEH BADAN AMIL ZAKAT NASIONAL BERDASARKAN PERATURAN YANG BERLAKU DI INDONESIA”

B. Identifikasi, Pembatasan, dan Perumusan Masalah 1. Identifikasi Masalah

Berdasarkan latar belakang tersebut, maka penulis mengidentifikasi adanya beberapa permasalahan, diantaranya:

a. Perkembangan zakat perusahaan di Indonesia;

b. Peraturan Negara yang diterbitkan terkait zakat perusahaan;

c. Mekanisme Penghimpunan zakat perusahaan berdasarkan peraturan yang berlaku;

d. Kriteria perusahaan yang dapat berzakat;

e. Penentuan haul dan nisab zakat perusahaan yang ditentukan oleh BAZNAS berdasarkan hukum syariah dan hukum positif;

f. Kendala yang dihadapi oleh BAZNAS dalam penghimpunan zakat perusahaan.

2. Pembatasan Masalah

Penelitian ini akan membahas mengenai penghimpunan zakat perusahaan yang dilaksanakan oleh Badan Amil Zakat Nasional (BAZNAS) dengan berfokus pada mekanisme penghimpunan zakat perusahaan yang berbadan hukum berdasarkan Undang-undang No. 23 Tahun 2011 tentang Pengelolaan Zakat, Peraturan Menteri Agama No. 52 Tahun 2014 tentang Syarat dan Tata Cara Penghitungan Zakat Mal dan Zakat Fitrah Serta Pendayagunaan Zakat Untuk Usaha Produktif, penentuan kriteria perusahaan sebagai muzaki dan penetapan aset, nisab, haul dan kadar zakat perusahaan.

5

3. Perumusan Masalah

Berikut ini rumusan masalah yang akan dirincikan dalam bentuk pertanyaan:

a. Apakah mekanisme penghimpunan zakat perusahaan yang dilakukan Badan Amil Zakat Nasional telah sesuai dengan peraturan yang berlaku di Indonesia?

b. Bagaimana BAZNAS menentukan kriteria perusahaan sebagai muzaki?

c. Bagaimana BAZNAS menetapkan aset, nisab, haul, dan kadar zakat perusahaan?

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk menjawab rumusan masalah yang telah dirincikan sebelumnya. Adapun beberapa manfaat penelitian yang dapat diperoleh dari penelitian ini diantara lain:

1. Manfaat Teoritis

a. Sebagai salah satu bahan referensi untuk menambah wawasan keilmuan mengenai zakat, terkhusus bagi mahasiswa Jurusan Hukum Ekonomi Syariah.

b. Sebagai salah satu bahan rujukan untuk melaksanakan penelitian lebih lanjut mengenai topik ini.

2. Manfaat Praktis

a. Sebagai salah satu masukan dan saran bagi BAZNAS dalam mengembangkan potensi zakat perusahaan di Indonesia.

b. Sebagai salah satu informasi dan saran bagi pemerintah terkait dalam menentukan regulasi, khususnya mengenai zakat perusahaan.

D. Metode Penelitian

1. Pendekatan Penelitian

Dalam penelitian ini, peneliti akan menggunakan pendekatan hukum normatif empiris, yaitu metode pendekatan dalam penelitian hukum yang

dilakukan dengan cara meneliti daftar pustaka yang ada serta berdasarkan data studi lapangan yang diperoleh dengan melakukan obervasi berupa data-data di lapangan serta data hasil wawancara yang dilakukan. Hasil dari observasi tersebut akan dianalisis melalui Undang-undang serta peraturan lainnya.

2. Jenis Penelitian

Penelitian ini menggunakan jenis deskriptif-kualitatif. Penelitian deskriptif adalah penelitian yang bertujuan untuk melukiskan tentang sesuatu hal di daerah tertentu.6 Kemudian, metode kualitatif diartikan sebagai metode penelitian yang berlandaskan pada filsafat post- positivisme/enterpretif, digunakan untuk meneliti objek yang alamiah, dan lebih menekankan makna daripada generalisasi7.

Dengan metode ini, penulis mengumpulan dan memaparkan data yang diperoleh dengan melakukan studi lapangan atau field research dengan cara wawancara serta penelitian pustaka, dan hasil dari penelitian tersebut akan dipaparkan dalam bentuk kata-kata tanpa menggunakan data angka.

3. Data Penelitian

Penelitian ini akan dijawab dengan sumber data sebagai berikut:

a. Data Primer, sebagai data utama agar penelitian ini teruji keabsahannya. Data yang dimaksud berupa data observasi yang didapat dari proses wawancara kepada beberapa pihak Badan Amil Zakat Nasional yang berkaitan dengan penghimpunan zakat perusahaan.

b. Data Sekunder, sebagai data penunjang untuk memperkuat keabsahan dari data primer sebelumnya yang bersumber dari literatur kepustakaan, yaitu Al-Qur’an, Hadis, kitab-kitab, buku-buku,

6 Bambang Waluyo, Penelitian Hukum dalam Praktek. (Jakarta: Sinar Grafika, 2008), h. 8.

7 Sugiyono, Metode Penelitian Manajemen, (Bandung: Alfabeta, 2014), h. 347.

7

makalah-makalah, serta bahan bacaan lain yang berkaitan dengan tema penelitian ini. Serta data hukum primer atau bahan hukum lainnya yang bersifat mengikat dan hukum sekunder yaitu bahan hukum yang melengkapi data hukum primer seperti rancangan perundang-undangan. Adapun bahan hukum tersier yaitu bahan hukum yang berupa informasi yang tersaji melalui media.

4. Sumber Data Penelitian

Sumber data dalam penelitian ini ialah Undang-Undang Nomor 23 Tahun 2011 tentang Pengelolaan Zakat, Peraturan Menteri Agama Nomor 52 Tahun 2014 tentang Syarat dan Tata Cara Penghitungan Zakat Mal dan Zakat Fitrah serta Pendayagunaan Zakat Untuk Usaha Produktif, dan Pengumpulan data yang diperoleh dari proses observasi kepada pihak BAZNAS.

5. Metode dan Teknik Pengumpulan Data

Metode yang peneliti gunakan untuk memperoleh data penelitian ini, diantara lain:

a. Studi Pustaka

Merupakan serangkaian kegiatan dengan metode pengumpulan data pustaka, membaca, dan mencatat serta mengolah bahan penelitian ini, untuk mendapatkan acuan teori dalam mempelajari serta melengkapi data yang akan digunakan dalam penulisan skripsi.8 Data-data tersebut diperoleh dari membaca dan mempelajari beberapa literatur, buku-buku, dan catatan yang sesuai dengan pembahasan penelitian tersebut.

b. Studi Lapangan

Studi ini dilakukan guna mendapatkan data primer sebagai data utama dalam penelitian ini. Studi lapangan yang dilakukan berupa

8 Mestika Zed, Metode Penelitian Kepustakaan. (Jakarta: Yayasan Obor Indonesia, 2008), h.

3.

observasi dengan melakukan wawancara dengan pihak-pihak terkait serta pengumpulan data-data dari proses studi lapangan yang dilakukan.

c. Studi Dokumentasi

Studi bertujuan untuk mendapatkan data atau informasi yang berkaitan dengan rumusan masalah sebelumnya. Studi ini dilakukan dengan cara mengumpulkan data pendukung yang berkaitan dengan data utama penelitian ini berupa data yang ditulis oleh lembaga terkait, catatan, buku, surat kabar, laporan tahunan lembaga, dan lain sebagainya.

d. Triangulasi

Teknik ini diartikan sebagai penggabungan dari berbagai teknik pengumpulan data dan sumber data yang telah ada. Dengan kata lain, penulis menggunakan teknik ini karena penulis mengumpulkan data yang berbeda-beda dari sumber data yang sama. Penulis menggunakan cara observasi partisipatif, wawancara, dan dokumentasi untuk sumber data yang sama secara serentak.9

6. Objek Penelitian

Objek penelitian dalam skripsi ini adalah mekanisme penghimpunan zakat perusahaan oleh Badan Amil Zakat Nasiomal. Berdasarkan sumber penelitian pada skripsi ini yang menggunakan data sekunder berupa hukum primer, yaitu Undang-undang No. 23 Tahun 2011 tentang Pengelolaan Zakat, Peraturan Menteri Agama Nomor 52 Tahun 2014 tentang Syarat dan Tata Cara Penghitungan Zakat Mal dan Zakat Fitrah serta Pendayagunaan Zakat Untuk Usaha Produktif.

9 Sugiono, Metode Penelitian Kuantitatif, Kualitatif dan R & D. (Bandung: Alfabet, 2011), h.

241.

9

7. Metode Analisis Data

Pada penelitian ini, penulis menggunakan analisis nonstatistik secara indeksi yaitu memulai dari data-data yang konkrit kemudian dihubungkan dalil-dalil umum, postulat, atau paradigma tertentu yang dianggap sudah benar dan sesuai dengan data-data yang konkrit.

8. Metode Penulisan

Pada penyusunan penulisan penelitian ini, penulis merujuk pada Buku Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta Tahun 2017.

E. Sistematika Penulisan

Guna mendapatkan gambaran jelas mengenai materi pokok penulisan skripsi ini, serta memudahkan pembaca dalam mempelajari tata urutan penulisan ini, maka sistematika penulisan yang akan penulis sajikan adalah sebagai berikut:

BAB I PENDAHULUAN

Memuat Latar Belakang Masalah, Identifikasi Masalah, Pembatasan Masalah, Perumusan Masalah, Tujuan dan Manfaat penelitian, Metode Penelitian, dan Sistematika Penulisan.

BAB II: TINJAUAN PUSTAKA

Bagian ini akan memuat rincian pembahasan mengenai beberapa kata kunci, diantaranya mengenai Badan Hukum, Badan Hukum Sebagai Subjek Hukum, Perusahaan Sebagai Badan Hukum, Kepemilikan Perseroan Terbatas (PT), Pandangan Islam Terhadap Perusahaan Sebagai Badan Hukum, Landasan Zakat Perusahaan, Ketentuan Zakat Perusahaan, serta Review Studi Terdahulu.

BAB III: PROFIL BADAN AMIL ZAKAT NASIONAL (BAZNAS)

Pada bab ini akan diuraikan mengenai profil lembaga yang menjadi sumber informasi pada penelitian ini.

BAB IV: PEMBAHASAN

Pada bab pembahasan akan memaparkan penjelasan mengenai pengolahan data yang penulis temukan untuk menjawab rumusan masalah, diantaranya mengenai mekanisme penghimpunan zakat perusahaan oleh Badan Amil Zakat Nasional, penentuan kriteria perusahaan muzaki, serta penentuan aset, nisab, haul, dan kadar zakat perusahaan oleh Badan Amil Zakat Nasional.

BAB V: PENUTUP

Merupakan bagian terakhir penulisan yang akan menunjukkan pokok-pokok penting dari keseluruhan pembahasan ini. Bagian ini menunjukkan jawaban ringkas dari permasalahan yang dibahas pada bagian permasalahan diatas yang berisi Kesimpulan dan Rekomendasi.

11 BAB II

TINJAUAN PUSTAKA

A. Kajian Teoritis 1. Badan Hukum

a. Definisi dan Syarat-Syarat

Badan hukum adalah suatu perkumpulan orang-orang yang mengadakan kerja sama dan atas dasar ini merupakan suatu kesatuan yang telah memenuhi syarat-syarat yang ditentukan oleh hukum.

Badan hukum merupakan pendukung hak yang tidak berjiwa (bukan manusia) dan merupakan gejala sosial yaitu suatu segala yang riil, sesuatu yang dapat tercatat dalam pergaulan hukum, biarpun tidak terwujud, namun yang terpenting adalah karena badan hukum itu memiliki kekayaan yang sama sekali terpisah dari anggota- anggotanya. Untuk keikut sertaannya dalam pergaulan hukum, maka suatu badan hukum harus memiliki syarat-syarat yang telah ditentukan oleh hukum, yakni:10

1) Memiliki kekayaan yang terpisah dari kekayaan anggota- anggotanya;

2) Hak dan kewajiban badan hukum terpisah dari hak dan kewajiban para anggota-anggotanya.

Dalam Fiqih, istilah badan hukum (Syakhsiyah I’tibariyah atau hukmiyah) tidak disebutkan secara khusus. Badan hukum dapat dikatakan sebagai subjek hukum karena terdiri dari kumpulan orang- orang yang melakukan perbuatan hukum (tasharruf). Badan hukum merupakan hasil analogi dari keberadaan manusia sebagai subjek hukum, dengan ketentuan tidak boleh bertentangan dengan prinsip- prinsip akad-akad yang terdapat dalam al-Quran dan Sunnah.

Keberadaan badan hukum baru diakui bila ada wakil dalam melaksanakan tugas dan perbuatan hukum perusahaan. Dalam hal

10 R. Soeroso, Pengantar Ilmu Hukum. (Jakarta: PT. Sinar Grafik, 1993), h. 238.

ini, manusia bertindak sebagai wakil dari organ lembaga atau perusahaan tersebut.

b. Badan Hukum Sebagai Subjek Hukum

Secara garis besar, ada dua macam subyek hukum: Pertama, natuurlijk person, adalah person yang disebut orang atau manusia.

Kedua, recht person, adalah yang berbentuk badan hukum yang dapat dibagi dalam: (1) Publiek Recht-person, yang sifatnya ada unsur kepentingan umum, seperti negara; (2) Privat Recht-person atau Badan hukum privat, yang mempunyai sifat atau adanya unsur kepentinan individual.11

Badan hukum terbentuk melalui proses hukum atau dengan kata lain dapat disebut sebagai makhluk yang berwujud artifisial yang dicipta oleh negara melalui sebuah proses hukum. Sebagai sebuah subjek hukum yang disahkan negara, badan hukum tidak dapat dilihat ataupun diraba (invisible and intangible), namun eksistensinya riil sebagai subjek hukum yang terpisah (separate) dan bebas (independent) dari pemiliknya atas pemegang sahamnya maupun dari pengurus.12

Dalam Islam, subjek hukum berarti orang atau yang disamakan dengan orang yang dikenakan hukum untuk mengerjakan perintah berdasarkan ketentuan hukum syara. Orang atau yang disamakan dengan orang yang dibebani hukum dalam ushul fiqh dikenal istilah mukalaf. Subjek hukum terdiri dari dua macam, yaitu manusia sebagai subjek hukum dan badan hukum, dalam rukun akad, kedua subjek hukum tersebut berkedudukan sebagai aqidain yang harus memenuhi syarat kecakapan (ahliyah) dan kewenangan (wilayah) bertindak di hadapan hukum agar dapat mengadakan bisnis secara

11 R. Soeroso, Pengantar Ilmu Hukum, (Jakarta: PT. Sinar Grafik, 1993). h 238.

12 Parman Komarudin dan Muhammad Rifqi Hidayat, “Perusahaan sebagai subjek zakat dalam perspektif fikih dan peraturan perundang-undangan”, AL-IQTISHADIYAH: Jurnal Ekonomi Syariah dan Hukum Ekonomi Syariah, IV, 1 (Juni 2018), h. 86

13

sah.13 Selain itu, subjek hukum juga didefinisikan dalam Kompilasi Hukum Ekonomi Syariah pasal 1 ayat (2) menyebutkan bahwa Subyek hukum adalah orang perseorangan, persekutuan, atau badan usaha yang berbadan hukum atau tidak berbadan hukum yang memiliki kecakapan hukum untuk mendukung hak dan kewajiban.

Hal tersebut menguatkan keberadaan badan hukum sebagai subjek hukum yang diakui dalam Islam, khususnya di Indonesia sebagai negara dengan mayoritas pemeluk agama Islam.

c. Perusahaan Sebagai Badan Hukum

Salah satu jenis dari badan hukum adalah perusahaan dalam bentuk perseroan, yakni sebuah subjek hukum yang mempunyai kepentingan sendiri terpisah dari kepentingan pribadi anggotanya, memiliki harta sendiri yang terpisah dari harta anggotanya, memiliki tujuan yang terpisah dari tujuan pribadi para anggotanya dan tanggungjawab pemegang saham terbatas kepada nilai saham yang diambilnya.14

Dalam peraturan perundang-undangan Indonesia ditentukan dalam Undang-undang nomor 40 tahun 2007 tentang Perseroan Terbatas (UUPT), Perseroan Terbatas (PT) adalah sebuah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan dengan modal dasar yang seluruhnya terbagi dalam saham, dan memenuhi persyaratan yang ditetapkan dalam undang-undang serta peraturan pelaksanaannya.15 Diantara ciri dan sifatnya ialah:16

1) Merupakan asosiasi modal;

13 Burhanudin S, Hukum Bisnis Syariah, (Yogyakarta: UII Press, 2011), h. 3.

14 Elsa Kartika Sari dan Advendi Simanunsong, Hukum dalam Ekonomi, (Grasindo: Jakarta, 2008), Cet. 5 Edisi 2, h. 51.

15 Pasal 1 Undang-undang No. 40 Tahun 2007 tentang Perseroan Terbatas.

16 Freddy Haris dkk, Hukum Perseroan Terbatas: Kewajiban Pemberitahuan oleh Direksi (Ghalia Indonesia: Bogor, 2010), h. 15.

2) Kekayaan dan utang Perseroan Terbatas terpisah dari kekayaan dan utang pemegang saham;

3) Pemegang saham:

a) Bertanggungjawab hanya pada apa yang disetorkan atau tanggungjawab terbatas (limited liability);

b) Tidak bertanggungjawab atas kerugian perseroan melebihi nilai saham yang telah diambil;

c) Tidak bertanggungjawab secara pribadi pada perikatan yang dibuat atas nama perseroan.

4) Terdapat pemisahan fungsi antara pemegang saham dan pengurus atau direksi;

5) Memiliki komisaris yang berfungsi sebagai pengawas;

6) Kekuasaan tertinggi berada pada Rapat Umum Pemegang Saham (RUPS).

Sebagai sebuah badan hukum, PT telah memenuhi unsur-unsur sebagai badan hukum sebagaimana yang diatur UUPT, yakni: 17

1) Memiliki pengurus dan organisasi teratur;

2) Dapat melakukan perbuatan hukum (recht handeling) dalm hubungan-hubungan hukum (recht betrekking), termasuk dalam hal ini digugat atau menggugat didepan pengadilan;

3) Mempunyai harta kekayaan sendiri;

4) Mempunyai hak dan kewajiban;

5) Memiliki tujuan sendiri.

d. Kepemilikan Perseroan Terbatas (PT)

Sebagai badan hukum yang menjalankan usahanya dari modal, kekayaan perusahaan terpisah dari kekayaan pribadi pemilik perusahaan sehingga memiliki harta kekayaan sendiri. Modal tersebut terdiri dari saham-saham yang akan menjadi bukti pemilikan

17 Mulhadi, Hukum Perusahaan: Bentuk-bentuk Badan Usaha di Indonesia. (Ghalia Indonesia: Bogor, 2010), h. 83.

15

perusahaan. Pemilik saham mempunyai tanggungjawab yang terbatas, yaitu sebanyak saham yang dimiliki.

Pemilik saham memiliki forum yang disebut dengan Rapat Umum Pemegang Saham (RUPS) dan merupakan organ perseroan dengan wewenang eksklusif yang tidak diberikan kepada Direksi atau Dewan Komisaris pada batas yang ditentukan dalam Undang- undang selama UUPT tidak berubah dan Anggaran Dasar yang disahkan oleh Menteri Hukum dan HAM. Wewenang eksklusif tersebut diantaranya:18

1) Penetapan perubahan anggaran dasar;

2) Penetapan perubahan modal;

3) Pemeriksaan, persetujuan, dan pengesahan laporan tahunan;

4) Penetapan penggunaan laba;

5) Pengangkatan dan pemberhentian Direksi dan Dewan Komisaris;

6) Penetapan mengenai penggabungan, peleburan, dan pengambil alihan;

7) Penetapan pembubaran perseroan.

e. Pandangan Islam Terhadap Perusahaan Sebagai Badan Hukum Perusahaan yang dianggap sebagai badan hukum, dalam Islam secara tuntas didalam nash memang tidak diatur, namun kita ketahui bahwa syariat yang berkembang dimasyarakat dimaksudkan untuk mewujudkan kemaslahatan umat manusia. Maka dari itu, beberapa ulama memberikan pendapatnya mengenai perusahaan dari pandangan fiqih sebagaimana yang dikemukakan oleh Hasbi Ash Shiddieqy:19

18 Mulhadi, Hukum Perusahaan: Bentuk-bentuk Badan Usaha di Indonesia, (Ghalia Indonesia: Bogor, 2010), h. 100.

19 Firdaus, Badan Hukum Sebagai Subjek Hukum dan Kewajiban Zakatnya Dalam Pandangan Ulama Kontemporer. (UIN: Jakarta, 2012), h. 72.

“Kejadian-kejadian didunia ini terus menerus terjadi senantiasa tumbuh tak pernah berhenti sedangkan nash syara’ sebagai telah ditandaskan oleh Al-Amiri kemudian ditandaskan pula oleh Asy Syahratsani terbatas dan tak terhingga. Kalau demikian, tentulah memberikan kepada kita jalan-jalan mengetahui hukum yang menghasilkan kemaslahatan bagi kita.”

Dalam karya tulis yang berjudul “al-Fiqh al-Islami al- Adillatuhu” milik Dr. Wahbah az-Zuhaily menyatakan bahwa fiqih Islam mengakui apa yang disebut dalam hukum positif sebagai Syakhsyiyah hukmiyah atau syakhsyiyah I’tibariyah/Ma’nawiyah atau mujarradoh (badan hukum) dengan mengakui keberadaannya sebagai lembaga-lembaga umum, seperti yayasan, perhimpunan dan perusahaan, sebagai syakhsiyah (badan) yang menyerupai syakhsiyah manusia pada segi kecakapan memiliki, mempunyai hak-hak.

Menjalankan kewajiban-kewajiban, memikul tanggung jawab yang berdiri sendiri secara umum.20

Syauqi Ismail Syahatah dan Ahmad Ali Abdullah serta Ahmad al-Shadiq al-Basyir berpendapat bahwa badan usaha milik swasta ataupun negara merupakan subjek hukum yang berdiri sendiri dalam hal harta kekayaan sehingga mereka dipandang memiliki kecakapan untuk menerima hak dan memikul kewajiban yang berdiri sendiri.21

Dalam Hasil Muktamar Internasional Pertama tentang Zakat di Kuwait (29 Rajab 1404 H), perusahaan termasuk kedalam syakhsan i’tibarah (badan hukum yang dianggap orang) atau syakhsiyyah hukmiyyah menurut Mustafa Ahmad al-Zarqa. Dalam artian lain dapat dikatakan sebagai sebuah usaha yang diorganisir sebagai

20 Muhammad Zen, 24 Hours of Contemporary Zakat: Tanya Jawab Seputar Keseharian Zakat. (Ciputat: IMZ, 2010), h. 22.

21 Firdaus, Badan Hukum Sebagai Subjek Hukum dan Kewajiban Zakatnya Dalam Pandangan Ulama Kontemporer. (Jakarta: UIN, 2012), h. 71.

17

sebuah kesatuan resmi yang terpisah dengan kepemilikan dibuktikan dengan kepemilikan saham (corporate).22

Menurut Abdul Aziz Khoyyat juga menyimpulkan bahwa pada prinsipnya, syakhsiyyah I’tibariyah atau badan hukum merupakan istilah barat yang tidak ada dalam fikih Islam dan baru muncul pada abad pertengahan. Fikih hanya mengenal dhimmah yang didefiniskan sebagai sifat yang melekat pada manusia. Ulama Syafi’iyah mengartikannya sebagai sifat maknawi yang ada pada tiap manusia dan dan yang menyebabkan pembuat syariat dengan keberadaan sifat ini pada manusia mewajibkan hal-hal yang wajib.

Namun dhimmah pada institusi berbeda dengan yang ada pada manusia, yakni hanya menekankan pada hak dan kewajibannya saja.23

Dalam definisi lain pada fiqih Islam, perusahaan juga dapat diartikan sebagai syirkah yaitu kerjasama dengan penyertaan modal dan berbagi untung rugi sesuai dengan kesepakatan bersama.24 Syirkah berasal dari kata syarakah yang berarti persekutuan dua hal atau lebih atau secara etimologis memiliki arti percampuran (ikhtilat) yakni bercampurnya salah satu dari dua harta dengan harta lainnya, tanpa dapat dibedakan antara keduanya.25 Namun para fuqaha memiliki pendapat dengan redaksi yang berbeda dalam mendefinisikannya: (1) Ulama Hanafiyah mendefiniskan sebagai akad antara dua orang yang berserikat pada pokok harta (modal) dan keuntungan, (2) Ulama Malikiyah mendefinisikan sebagai izin untuk bertindak secara hukum bagi dua orang yang bekerja sama terhadap harta mereka, (3) Hasby As-Siddiqie mendefinisikan sebagai akad

22 Badan Amil Zakat Nasional, Fikih Zakat Perusahaan. (Jakarta: Pusat Kajian Strategis BAZNAS, 2018), h. 1.

23 Abdul Ghani Syafi’I, “Analisis Pendapat Didin Hafidhuddin Tentang Zakat Perusahaan”.

(Banjarmasin: Tesis Universitas Islam Negeri Antasari Banjarmasin, 2018), h., 14, t.d.

24 Badan Amil Zakat Nasional, Fikih Zakat Perusahaan. (Jakarta: Pusat Kajian Strategis BAZNAS, 2018), h. 2.

25 Mardani, Fiqh Ekonomi Syariah, (Jakarta: Prenadamedia Group, 2012), Cet. 1, h. 218.

yang berlaku antara dua orang atau lebih untuk saling tolong menolong dalam suatu usaha dan membagi keuntungannya.

Walaupun terdapat beberapa definisi mengenai syirkah, namun memiliki makna yang sama yakni bentuk kerjasana antara dua orang atau lebih dalam sebuah usaha dan konsekuensi keuntungan dan kerugiannya ditanggung secara bersama.26 Makna tersebut sekiranya sama dan dilengkapi dalam definisi yang dimuat dalam Kompilasi Hukum Ekonomi Syariah, yakni sebagai kerjasama antara dua orang atau lebih dalam hal permodalan, keterampilan, atau kepercayaan dalam usaha tertentu dengan pembagian keuntungan berdasarkan nisbah.27

Mengenai syirkah, khazanah fikih telah menyariatkan dalam al- Quran, Sunnah, maupun ijma’. Dalam al-Quran, Allah berfirman dalam surat Shad/38 ayat 24:

ََّنِإ َو...

ا ٗريِثَكَ

ََنِ مَ

َِءٓاَطَلُخ ۡلَٱ يِغ ۡبَيَلَ

َۡمُهُضۡعَبَ

َٰىَلَعَ

َ ضۡعَبَ

ََّلَِّإَ

ََنيِذَّلَٱ

َْاوُنَماَءَ

َْاوُلِمَع َوَ

َِت َٰحِل َّٰصلَٱ

َ

َٞليِلَق َو اَّمَ

َ ۡمُهَ

ََ...

٢٤

َ

Artinya: “Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal shaleh dan amat sedikitlah mereka ini”

Syirkah terbagi menjadi 2 macam, yaitu:28

1) Syirkatul Amlak (Hak Milik), yaitu persekutuan antara dua orang atau lebih dalam kepemilikan salah satu barang dengan salah satu sebab kepemilikan, seperti jual beli, hibah atau warisan.

26 Abdul Ghani Syafi’I, “Analisis Pendapat Didin Hafidhuddin Tentang Zakat Perusahaan”.

(Banjarmasin: Tesis Universitas Islam Negeri Antasari Banjarmasin, 2018), h., 12, t.d.

27 Kompilasi Hukum Ekonomi Syariah Pasal 20 ayat 3.

28 Moch. Tohir ‘Aruf, Kemitraan dan Pembagian Profit Menurut Hukum Islam. (Jakarta:

Prestasi Pustaka, 2009), h. 23-24.

19

2) Syirkatul Uqud (Transaksional), yaitu akad kerjasama antara dua orang yang bersekutu dalam modal dan keuntungan. Syirkatul Uqud dibagi dalam 4 macam:

a) Syirkatul ‘Inan, yaitu kesepakatan antara dua pihak atau lebih dimana masing-masing akan menyertakan sejumlah uang dan ikut andil dalam pekerjaan.

Keuntungan dan kerugian akan dibagi sesuai dengan apa yang mereka sepakati. Namun dalam jenis ini tidak disyaratkan kesamaan modal, pekerjaan, laba, ataupun kerugian.

b) Syirkatul Abdan (Syirkah Usaha), yaitu kesepakatan antara dua pihak untuk menerima suatu pekerjaan dan upah dari pekerjaan tersebut dibagi diantara mereka sesuai dengan kesepakatan.

c) Syirkatul Wujuh, yaitu kerjasama antara dua pihak atau lebih dalam keuntungan dari apa yang mereka beli dengan nama baik mereka.

d) Syirkatul Mufawadhah, yaitu kesepakatan antara dua pihak atau lebih dimana masing-masing akan menyertakan sejumlah uang dan turut andil dalam melakukan pekerjaan dengan pembagian keuntungan dan kerugian dengan sama rata. Dalam jenis ini disyaratkan adanya kesamaan modal, pekerjaan, laba dan kerugian.

Sebenarnya syirkah memang tidak jauh berbeda dengan badan hukum atau perusahaan jika dilihat dari tujuan berdirinya, yaitu memiliki suatu tujuan bersama dalam hal keuntungan, sama halnya dengan badan hukum atau perusahaan yang didirikan secara bersama

dengan suatu tujuan, sehingga tidak ada salahnya diqiyaskan kepada syirkah.29

2. Zakat Perusahaan

a. Landasan Zakat Perusahaan

Berdasarkan aspek legal dan ekonomi, aktivitas sebuah perusahaan yang pada umumnya berporos pada kegiatan perdagangan (trading), zakat perusahaan dianalogikan kepada zakat perdagangan.30 Namun perdagangan pada masa kini dapat dijalankan oleh seseorang yang memiliki kekuasaan penuh atas modal dan aset perusahaan yang sesungguhnya bukan milik dirinya, dengan kata lain adalah milik pemodal atau yang sering disebut sebagai pemegang saham perusahaan. Dengan demikian, apabila seseorang membeli saham sama halnya ia membeli sebagian kepemilikan atas perusahaan tersebut dan berhak atas keuntungan perusahaan dalam bentuk dividen pada saat perusahaan membukukan keuntungannya.

Meskipun seseorang tersebut memiliki status pemilik modal, namun ia tidak memiliki kewenangan operasional atas perusahaan.31

Pada umumnya, perusahaan mencakup tiga hal besar, yaitu:

Pertama, perusahaan penghasil produk-produk tertentu yang jika dikaitkan dengan kewajiban zakat, maka produk yang dihasilkan harus halal dan dimiliki oleh orang-orang yang beragama Islam, atau jika terdapat pemilik yang tidak beragama Islam, maka didasarkan hanya kepada kepemilikan saham orang yang beragama Islam.

Kedua, perusahaan yang bergerak dibidang jasa. Ketiga, perusahaan

29 Firdaus, Badan Hukum Sebagai Subjek Hukum dan Kewajiban Zakatnya Dalam Pandangan Ulama Kontemporer. (Jakarta: UIN, 2012), h. 74.

30 Muhammad Arief Mufraini, Akuntansi dan Manajemen Zakat: Mengomunikasikan dan Membangun Jaringan. (Jakarta: Kencana, 2006), Cet. 3, h. 124.

31 Berita Resmi Pusat Kajian Strategis Badan Amil Zakat Nasional No. 18/BR/IX2017, 7 September 2017 tentang Kewjiban Zakat Perusahaan, h. 5.

21

yang bergerak di bidang keuangan, baik bank maupun non-bank (asuransi, reksadana, money changer, dan lainnya).32

Adapun landasan hukum yang dijadikan rujukan mengenai zakat perusahaan adalah nash-nash yang bersifat umum:

Firman Allah swt dalam surat al-Baqarah ayat 267:

ََنِ مَ مُكَلَ اَن ۡج َر ۡخَأَ ٓاَّمِم َوَ ۡمُتۡبَسَكَ اَمَ ِتَٰبِ يَطَ نِمَ ْاوُقِفنَأَ ْا ٓوُنَماَءَ َنيِذَّلٱَ اَهُّيَأَٰٓي

َ ِض ۡرَ ۡلۡٱ

َ ...

٢٦٧

َ

Artinya: “Hai orang-orang yang beriman, nafkahkanlah (di jalan Allah) sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan dari bumi untuk kamu”

Surat at-Taubah ayat 103

ََكَت ٰوَلَصَ َّنِإَ ۡمِهۡيَلَعَ ِ لَص َوَاَهِبَمِهيِ ك َزُت َوَ ۡمُه ُرِ هَطُتَ ٗةَقَدَصَ ۡمِهِل َٰو ۡمَأَ ۡنِمَ ۡذُخ

َ ٞنَكَسَ

ََوَ ۡمُهَّل

ََُّللّ ٱ

ٌََميِلَعٌَعيِمَس َ ١٠٣

َ

َ

Artinya: “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui.”

Selain itu terdapat hadis Nabi Muhammad saw yang membahas mengenai perkongsian:

ناَك ان ُرُمأَي نَأ ََج ِرْخُن ََةَقَدَّصلا ََنِم يِذَّلا َُّدِعُن َِعْيَبْلِل

Artinya: “Rasulullah saw memerintahkan kepada kami agar mengeluarkan sedekah (zakat) dari segala yang kami maksudkan untuk diperdagangkan (H.R. Abu Dawud).

لَّو عمجي نيب قرفتم لَّو قرفي نيب عمتجم ةيشخ ةقدصلا

Artinya: “Janganlah disatukan (dikumpulkan) harta yang mula- mula terpisah. Sebaliknya, jangan pula dipisahkan harta yang pada

32 Didin Hafidhuddin, Zakat dalam Perekonomian Modern. (Jakarta: Gema Insani 2001), h.

99.

mulanya bersatu, karena takut mengeluarkan zakat.” (H.R.

Bukhari).

Pada awalnya, kedua hadits tersebut dipergunakan sebagai landasan hukum perkongsian hewan ternak. Kemudian hadits tersebut juga digunakan sebagai landasan syirkah dengan diqiyaskan kepada perkongsian yang merupakan kegiatan sah dan dianjurkan oleh ajaran Islam, sebagaimana dikemukakan dalam sebuah hadits riwayat Imam Abu Dawud, dari Abu Hurairah r.a yang di-marfu’- kannya (dinishbahkan kepada Rasulullah saw), beliau bersabda:33

انَأ َُثِلاَث َِنْيَكْي ِرَّشلا اَم َْمَل َْنُخَي اَمُهُدَحَأ ،ُهَب ِحاَص اذإَف ََناَخ َُتْج َرَخ َْنِم اَمِهِنْيَب (َ ُها َو َر وبأ ََد ُواد َُهَح حَص َو َُمِكاَحْلا)

Artinya: “Aku adalah yang ketiga diantara dua orang yang berserikat selama salah satu dari mereka tidak mengkhianati yang lain. Jika salah seorang dari mereka mengkhianati temannya, aku keluar dari (perserikatan) mereka.” (HR. Abu Dawud dan dishahihkan al-Hakim).34

Para ulama kontemporer pun memiliki pendapat mengenai zakat perusahaan. Terdapat beberapa perbedaan pendapat ulama mengenai hal ini, diantaranya:35

1) Shadiq Dharir berpendapat bahwa berdasarkan hukum Islam, badan hukum tidak dikenakan kewajiban zakat karena ia tidak memiliki kecakapan sehingga tidak mungkin memenuhi kriteria sebagai mukallaf, sedangkan kewajiban zakat hanya dikenakan bagi mukallaf.

2) Syauqi Ismail Shahatah berpendapat bahwa harta yang dimiliki badan hukum terpisah dengan para pemiliknya, sehingga ia wajib mengeluarkan zakat. Ia juga mengqiyaskan zakat badan

33 Didin Hafidhuddin, Zakat dalam Perekonomian Modern. (Jakarta: Gema Insani 2001), h.100.

34 Badan Amil Zakat Nasional (BAZNAS), Fikih Zakat Perusahaan (Jakarta: Pusat Kajian Srategis BAZNAS, 2018), h. 1.

35 Firdaus, Badan Hukum Sebagai Subjek Hukum dan Kewajiban Zakatnya Dalam Pandangan Ulama Kontemporer. (Jakarta: UIN, 2012), h. 76-77.

23

hukum dengan zakat binatang ternak campuran yang selanjutnya dijadikan dasar kewajiban zakat pada badan hukum:

a) Badan hukum mempunyai status tersendiri/terpisah dari pengurusnya atau manusia lain;

b) Kewajiban zakat itu murni kewajiban atas harta;

c) Dalam hukum zakat tidak disyaratkan adanya taklif diniyah artinya yang mengharuskan pelaksana kewajiban harus memenuhi kriteria baligh dan berakal;

d) Qiyas terhadap zakat binatang ternak campuran.

3) Ahmad Ali Abdillah sependapat dengan Syauqi Ismail Shahatah tentang kewajiban zakat atas badan hukum, bukan pemegang saham. Menurut penilaiannya, badan hukum memiliki status yang sah secara hukum dan juga secara syara’ untuk bertindak dan dapat memikul kewajiban dan memiliki hak-hak. Namun ia menambahkan bahwa zakat adalah suatu ibadah yang wajib atas harta, oleh karena itu jumhur fuqaha mewajibkannya juga pada orang yang tidak cakap hukum.

Kewajiban zakat perusahaan seyogyanya dituangkan dalam aturan perusahaan, sehingga sifatnya mengikat. Tetapi diluar zakat perusahaan, tiap individu juga wajib mengeluarkan zakat, sesuai dengan penghasilan dan juga nisabnya.36

Selain itu, dalam Ijtima’ Ulama pada Komisi Fatwa Majelis Ulama Indonesia dinyatakan pula bahwa perusahaan yang telah memenuhi syarat wajib zakat, wajib mengeluarkan zakat, baik sebagai syakhshiyyah I’tibariyyah ataupun sebagai pengganti (wakil) dari pemegang saham.37 Fatwa tersebut selaras dengan Undang- undang Nomor 38 Tahun 1999 yang diubah menjadi Undang-undang

36 Muhammad Zen, 24 Hours of Contemporary Zakat: Tanya Jawab Seputar Keseharian Zakat. (Ciputat: IMZ, 2010), h. 18.

37 Majelis Ulama Indonesia (MUI). Keputusan Komisi B-1 Ijtima’ Ulama Komisi Fatwa MUI Se Indonesia III tentang Masail Fiqhiyyah Mu’ashirah (Masalah Fikih Kontemporer). (Padang Panjang: MUI, 2009), h. 86.

Nomor 23 Tahun 2011 tentang Pengelolaan Zakat yang menyatakan bahwa perusahaan atau yang disebutkan sebagai Badan Usaha telah diakui keberadaannya sebagai wajib zakat.38 Maka dapat dipahami bahwa perusahaan telah diakui keberadaannya sebagai pihak yang dapat membayarkan zakat dan dianggap sebagai orang perseorangan dalam hukum positif di Indonesia. Maka segala hal yang hendak dilakukan, yang dalam hal ini mengenai zakat, telah diatur dalam ketentuan Undang-Undang.

Dalam Peraturan Menteri Agama Nomor 52 Tahun 2014 tentang Syarat dan tata Cara Penghitungan Zakat Mal dan Zakat Fitrah Serta Pendayagunaan Zakat Untuk Usaha Produktif, zakat perusahaan atau zakat yang dikenakan bagi badan usaha dinamakan sebagai zakat perindustrian yakni zakat atas usaha yang bergerak dalam bidang produksi barang dan jasa. Ketentuan tersebut disebutkan pada paragraf 7 pasal 23 hingga pasal 25.

Pada Peraturan Menteri Agama tersebut, diatur bahwa zakat perindustrian memiliki 2 nisab, yakni pada pasal 23 angka (1) yang mengatur nisab zakat atas usaha yang bergerak dalam bidang produksi barang senilai 85 gram emas, dan pada angka (2) senilai 653kg gabah bagi badan usaha yang bergerak dalam bidang jasa dengan kadar yang sama yakni sebesar 2,5%. Dalam pasal 24 juga disebutkan bahwa zakat perindustrian mencakup penghitungan zakat perniagaan pada pasal 12, yakni zakat dihitung dari Aktiva Lancar dikurangi Kewajiban Jangka Pendek dengan cara (a) menghitung aktiva lancar yang dimiliki badan usaha pada saat haul; (b) menghitung kewajiban jangka pendek yang harus dibayar oleh badan

38 Diantaranya pada pasal 1 ayat 2 yang berbunyi “Zakat adalah harta yang wajib dikeluarkan oleh seorang muslim atau badan usaha untuk diberikan kepada yang berhak menerimanya sesuai dengan syariat Islam”, Pasal 1 ayat 3 yang berbunyi “Infak adalah harta yang dikeluarkan oleh seseorang atau badan usaha diluar zakat untuk kemaslahatan umum”, Pasal 1 ayat 4 yang berbunyi

“Sedekah adalah harta atau nonharta yang dikeluarkan oleh seseorang atau badan usaha diluar zakat untuk kemaslahatan umum”, dan Pasal 1 ayat 5 yang berbunyi “Muzaki adalah seorang muslim atau badan usaha yang berkewajiban menunaikan zakat”

25

usaha pada saat haul; (c) menghitung selisih Aktiva Lancar dengan kewajiban jangka pendek; (d) dan apabila selisih tersebut telah mencapai nisab, maka wajib menunaikan zakat perniagaan. Zakat perindustrian tersebut ditunaikan setelah mencapai haul dan dibayarkan melalui amil zakat resmi.

b. Ketentuan Zakat Perusahaan 1) Harta Wajib Zakat

Pendapat Syeikh Abdurrahman Isa dalam kitabnya “al- Mu’amalah al-Haditsah Wa Ahkamuha”, sebagaimana yang dikutip oleh Muhammad Zen mengatakan bahwa yang harus diperhatikan sebelum pengeluaran zakat adalah status perusahaannya, yakni sebagai berikut:39

(a) Jika perusahaan tersebut adalah perusahaan yang bergerak dibidang layanan jasa semata, maka sahamnya tidak wajib dizakati, namun keuntungan yang diperoleh dimasukkan kedalam harta para pemilik saham tersebut, lalu zakatnya dikeluarkan bersama harta lainnya jika telah mencapai nisab dan haul.

(b) Jika perusahan tersebut adalah perusahaan dagang murni yang melakukan transaksi jual beli barang tanpa melakukan proses pengolahan, maka saham-saham perusahaan tersebut wajib dikeluarkan zakatnya disamping zakat dari keuntungan yang diperoleh.

(c) Jika perusahaan tersebut bergerak dibidang industri dan perdagangan, dalam artian melakukan pengolahan suatu komoditi dan kemudian menjual kembali hasil produksinya, maka sahamnya wajib dizakatkan.

39 Muhammad Zen, 24 Hours of Contemporary Zakat: Tanya Jawab Seputar Keseharian Zakat. (Ciputat: IMZ, 2010), h. 19.

Pada umumnya, sebuah perusahaan memiliki harta yang tidak akan terlepas dati tiga bentuk:

(a) Harta dalam bentuk barang, baik yang berupa sarana dan prasarana, maupun yang merupakan komoditi perdagangan;

(b) Harta dalam bentuk uang tunai, yang biasanya disimpan di bank-bank;

(c) Harta dalam bentuk piutang.

Maka yang dimaksud dengan harta wajib zakat bagi perusahaan adalah ketiga bentuk harta tersebut, dikurangi harta dalam bentuk sarana dan prasarana dan kewajiban mendesak lainnya, seperti utang yang jatuh tempo atau yang harus dibayar saat itu juga atau dengan kata lain didasarkan pada neraca laporan keuangan dengan mengeluarkan kewajiban aktiva lancar, atau seluruh harta (diluar sarana dan prasarana) ditambah keuntungan dikurangi pembayaran utang dan kewajiban lainnya, lalu dikeluarkan zakatnya. Sementara pendapat lain menyatakan bahwa yang wajib dikeluarkan zakatnya hanya keuntungannya saja.40

2) Nisab, Kadar dan Haul

Para Ulama dalam Muktamar Internasional menganalogikan zakat perusahaan kepada zakat perdagangan berdasarkan pandangan aspek legal dan ekonomi. Pada intinya, sebuah perusahaan berpijak pada kegiatan Perdagangan (trading) yang maka dari itu nisabnya disamakan dengan nisab zakat perdagangan yakni 85 gram emas.41

Mengenai haul dan kadarnya, bagi yang menggunakan haul 1 tahun dengan mengikuti tahun qamariyah adalah 2,5%. Namun apabila menggunakan tahun syamsiyah, maka tarif zakatnya perlu

40 Didin Hafidhuddin, Zakat dalam Perekonomian Modern. (Jakarta: Gema Insani 2001), h.102.

41 Ahmad Chairul Hadi. “Corporate Social Responsibility dan Zakat Perusahaan dalam Perspektif Hukum Ekonomi Islam”. Jurnal Ahkam Universitas Islam Negeri Syarif Hidayatullah Jakarta, XVI, 2, (2016), h. 233.

27

penyesuaian. Pada Muktamar Zakat tahun 1984, disepakati bahwa waktu bulan syamsiyah lebih panjang dibanding bulan qamariah, yaitu sekitar 11 hari. Perbedaan tersebut harus diperhatikan bagi pengguna tahun syamsiyah dengan jumlah 365 hari, karena harus memperhitungkan kembali nisab zakatnya menjadi 2,525% dari perhitungan 2,5% x 365/354.42

3) Perhitungan Zakat Perusahaan

Mengenai pola perhitungan zakat perusahaan, terdapat beberapa teori:

(a) Menurut Ibnu Aqil al-Hambali dan madzhab Hadawiyah, perusahaan disamakan dengan harta perdagangan, maka tiap- tiap akhir tahun semua permodalan diperhitungkan, termasuk masukan yang ada, dan apabila jumlah keseluruhannya mencapai nisab (emas 85gram atau 94gram emas murni), kemudian dipungut 2,5% zakat;

(b) Menurut Imam Ahmad, hanya dipungut dari penghasilannya saja (pemasukan) pada saat menerima hasil/pemasukan, tidak disyaratkan sampai satu tahun (haul), dengan perhitungan penghasilannya dalam setahun mencapai nisab dan kadar pungutannya ialah 2,5%;

(c) Menurut Abu Zahra, Abdul Wahab Kallaf dan Abdurrahman al- Hasan, zakat perusahaan disamakan dengan buah-buahan, yaitu dipungut dari penghasilannya pada waktu menerimanya, dengan angka pungutan 10% atau 5%;

(d) Menurut Yusuf Qardawi dan Abdul Khalik al-Nawawi membedakannya dalam dua kategori, yakni harta benda tidak bergerak yang dipungut zakat dari penghasilannya saja sebesar

42 Ahmad Chairul Hadi. “Corporate Social Responsibility dan Zakat Perusahaan dalam Perspektif Hukum Ekonomi Islam”. Jurnal Ahkam Universitas Islam Negeri Syarif Hidayatullah Jakarta, XVI, 2, (2016), h. 233.

10% atau 5% dan harta benda bergerak yang dipungut zakatnya 2,5% dari keseluruhan modal dan penghasilan.43

Selain itu, menurut Syaikh Muhammad bin Shalih al-Utsaimin adalah apabila perusahaan tersebut bergerak dalam bidang industri perdagangan, maka dikenakan zakat perdagangan tanpa dikenakan kepada aset-aset perusahaan atau perangkat lain sebagai penunjang usaha. Berdasarkan hal tersebut, maka yang dihitung untuk dizakatkan adalah dari modal awal, uang simpanan perusahaan, dan piutang perusahaan jangka pendek, kemudian dikeluarkan zakatnya sebesar 2,5% setelah dipotong pajak jika telah mencapai haul dan nisab.44

B. Review Studi Terdahulu

Untuk menghindari penelitian dengan objek yang sama, maka diperlukan kajian terdahulu. Beberapa skripsi yang ditemukan dan digunakan sebagai pembanding diantaranya:

1) Skripsi dengan judul “Strategi Penghimpunan Zakat Perusahaan Pada BAZIS Provinsi DKI Jakarta Melalui Seruan Gubernur DKI Jakarta No.

3 Tahun 2009” oleh Eka Fenny Faizaty, Konsentrasi Zakat dan Wakaf Prodi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta Tahun 2014. Dalam penelitian tersebut membahas mengenai cara-cara penghimpunan yang digunakan dalam menghimpun dana zakat khususnya zakat perusahaan dan melihat peningkatan perolehan dana zakat perusahaan oleh BAZIS DKI Jakarta.

Penelitian tersebut memiliki kesamaan dengan penelitian yang akan penulis lakukan yaitu mengenai zakat perusahaan, namun hal yang membedakan adalah penulis akan meneliti pada Badan Amil Zakat

43 Abdul Ghani Syafi’I, “Analisis Pendapat Didin Hafidhuddin Tentang Zakat Perusahaan”.

(Banjarmasin: Tesis Universitas Islam Negeri Antasari Banjarmasin, 2018), h., 15, t.d.

44 Utsaimin, Syaikh Muhammad bin Shalih. Zakatul Muassasah. Penerjemah Muhammad Iqbal Ghazali. Fatwa Tentang Zakat Perusahaan. Dokumen Elektronik diakses pada 18 September 2018 dari https://d1.islamhouse.com/data/id/ih_fatawa/single/id_zakat_perusahaan.pdf.

29

Nasional mengenai penghimpunan zakat perusahaan yang dilakukan dalam cakupan nasional.

2) Skripsi dengan judul “Analisis Pengelolaan Zakat, Infaq dan Shadaqah pada Badan Amil Zakat Nasional (BAZNAS)” oleh Khafid Yusuf, Konsentrasi Zakat dan Wakaf Prodi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta Tahun 2013. Dalam penelitian tersebut membahas mengenai bagaimana pengelolaan Zakat, Infaq, dan Shadaqah serta upaya dalam meningkatkan kesejahteraan pada badan yang dibentuk langsung oleh pemerintah serta diberikan wewenang untuk mengelola zakat. Dalam hal perbedaan penelitian, penulis akan berfokus pada penghimpunan zakat perusahaan yang dilaksanakan oleh Badan Amil Zakat Nasional berdasarkan undang- undang yang berlaku di Indonesia.

3) Jurnal dengan Judul “Corporate Social Responsibility dan Zakat Perusahaan Dalam Perspektif Hukum Ekonomi Islam” oleh A. Chairul Hadi, UIN Syarif Hidayatullah Jakarta tahun 2016. Penelitian tersebut menekankan pada alokasi dana sosial untuk CSR dan zakat perusahaan pada industri keuangan syariah. Disamping kesamaan mengenai zakat perusahaan yang akan penulis bahas, terdapat perbedaan pembahasan yakni penulis hanya berfokus pada penghimpunan zakat perusahaan yang dilaksanakan oleh Badan Amil Zakat Nasional selaku koordinator zakat nasional, bukan pada institusi keuangan.

30 BAB III

PROFIL BADAN AMIL ZAKAT NASIONAL

A. Sejarah, Visi-Misi, dan Struktur Organisasi 1. Sejarah Berdiri

Pada tahun 1969 pemerintah mengeluarkan Keputusan Presiden No.

44 tahun 1969 tentang Pembentukan Panitia Penggunaan Uang Zakat yang diketuai Menko Kesra Dr. KH. Idham Khalid. Perkembangan selanjutnya di lingkungan pegawai kementerian/lembaga/BUMN dibentuk pengelola zakat dibawah koordinasi badan kerohanian Islam setempat.

Keberadaan pengelola zakat semi-pemerintah secara nasional dikukuhkan dengan Surat Keputusan Bersama (SKB) Menteri Dalam Negeri dan Menteri Agama No. 29 dan No. 47 Tahun 1991 tentang Pembinan BAZIS yang diterbitkan oleh Menteri Agama dan Menteri Dalam Negeri setelah melalui Musyawarah Nasional MUI IV tahun 1990. Langkah tersebut juga diikuti dengan dikeluarkan juga Instruksi Menteri Agama No. 5 Tahun 1991 tentang Pembinaan Teknis BAZIS sebagai aturan pelaksanaannya.

Pada tahun 1999, pemerintah melahirkan Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat. Dalam Undang-Undang tersebut diakui adanya dua jenis organisasi pengelola zakat yaitu Badan Amil Zakat (BAZ) yang dibentuk pemerintah dan Lembaga Amil Zakat (LAZ) yang dibentuk oleh masyarakat dan dikukuhkan oleh pemerintah. BAZ terdiri dari BAZNAS pusat, BAZNAS Propinsi, dan BAZNAS Kabupaten/Kota.

Sebagai Implementasi UU Nomor 38 Tahun 1999, dibentuk Badan Amil Zakat Nasional (BAZNAS) dengan Surat Keputusan Presiden Republik Indonesia Nomor 8 Tahun 2001. Dalam Surat Keputusan ini disebutkan tugas dan fungsi BAZNAS yaitu untuk melakukan penghimpunan dan pendayagunaan zakat. Langkah awal adalah