ABSTRAK

ANALISIS KEBANGKRUTAN BERDASARKAN METODE ALTMAN Z-SCORE

(Studi Kasus di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

Margarita Wiwik Endarwatik NIM: 122114085 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian ini adalah untuk mengetahui kondisi keuangan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Penelitian ini menggunakan metode dari Altman Z-Score. Perusahaan diharapkan dapat membuat kebijakan yang tepat setelah mengetahui kondisi keuangannya. Dengan mengetahui kondisi keuangan sejak dini, perusahaan diharapkan dapat mengantisipasi masalah keuangan yang mungkin terjadi.

Jenis penelitian ini adalah studi kasus. Penelitian menggunakan data sekunder dari laporan keuangan sembilan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2010-2014. Teknik analisis data yang digunakan dalam penelitian ini menggunakan metode dari Altman Z-Score.

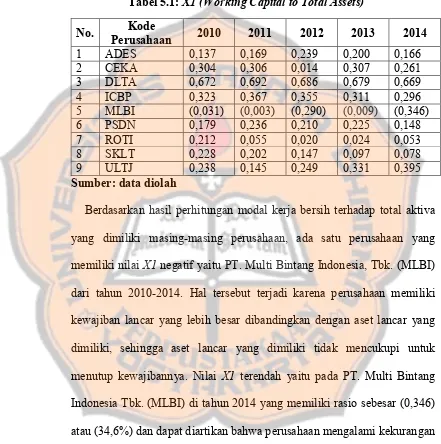

Hasil penelitian menunjukkan bahwa di tahun 2010 perusahaan makanan dan minuman yang dikategorikan berpotensi memiliki risiko kebangkrutan yang besar (high risk) ada tiga perusahaan (33,33%), yang tidak bisa ditentukan kondisi keuangannya (grey area) ada satu perusahaan (11,11%), dan yang memiliki risiko kebangkrutan yang rendah (low risk) ada lima perusahaan (55,56%). Tahun 2011, ada satu perusahaan (11,11%) dalam kategori high risk, dua perusahaan (22,22%) dalam kategori grey area, dan enam perusahaan (66,67%) dalam kategori low risk. Tahun 2012-2014, tidak ada perusahaan dalam kategori high risk (0%), dalam kategori grey area ada dua perusahaan (22,22%), dan dalam kategori low risk ada tujuh perusahaan (77,78%).

ABSTRACT

ANALYSIS OF BANKRUPTCY BASED ON ALTMAN Z-SCORE (Case Studies in Food and Beverage Companies Listed in Indonesia Stock

Exchange Period 2010-2014)

Margarita Wiwik Endarwatik NIM: 122114085 Sanata Dharma University

Yogyakarta 2016

The purpose of this study was to know the financial condition among companies listed on the Indonesia Stock Exchange 2010-2014 period. This study uses the method of Altman Z-Score. By knowing the financial condition early, the company are expected to anticipate the financial problems that might occur.

This type of research was a case study. The study used secondary data from the financial statements of nine food and beverage companies listed in Indonesia Stock Exchange from 2010 to 2014. The data analysis techniques employed the method of Altman Z-Score.

The results shows in 2010 food and beverage companies which were categorized as high risk are three companies (33.33%), gray area was one company (11.11%), and low risk area were five companies (55.56%). In 2011, there was one company (11.11%) categorized as high risk, while two companies (22.22%) were in gray area category, and six companies (66.67%) were in low risk category. In 2012 to 2014, no company in the category of high risk (0%), gray area were two companies (22.22%), and low risk area were seven companies (77.78%).

ANALISIS KEBANGKRUTAN BERDASARKAN METODE

ALTMANZ-SCORE

(Studi Kasus di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Margarita Wiwik Endarwatik

NIM : 122114085

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

(Studi Kasus di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Margarita Wiwik Endarwatik

NIM : 122114085

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

(Studi Kasus di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Margarita Wiwik Endarwatik

NIM : 122114085

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS KEBANGKRUTAN BERDASARKAN METODE

ALTMANZ-SCORE

(Studi Kasus di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Margarita Wiwik Endarwatik

NIM : 122114085

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

(Studi Kasus di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Margarita Wiwik Endarwatik

NIM : 122114085

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

(Studi Kasus di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Margarita Wiwik Endarwatik

NIM : 122114085

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

iv

MOTTO DAN PERSEMBAHAN

“Segala perkara kutanggungkan di dalam Dia yang memberi kekuatan kepadaku“. (Filipi 4:13)

“Karena masa depan sungguh ada, dan harapanmu tidak akan hilang”. (Amsal 23:18)

"Dia memberi kekuatan kepada yang lelah dan menambah semangat kepada yang tiada berdaya." (Yesaya 40:29)

"Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat; ketoklah, maka pintu akan dibukakan bagimu." (Matius 7:7)

"Dan apa saja yang kamu minta dalam doa dengan penuh kepercayaan, kamu akan menerimanya." (Matius 21:22)

Skripsi ini saya persembahkan untuk:

Tuhan Yesus Kristus dan Bunda Maria yang selalu ada dan menopangku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI- PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS KEBANGKRUTAN BERDASARKAN METODE ALTMAN

Z-SCORE(Studi Kasus di Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014)

dan diajukan untuk diuji pada tanggal 15 Juni 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah di berikan oleh universitas batal saya terima.

Yogyakarta, 29 Juli 2016

JURUSAN AKUNTANSI- PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS KEBANGKRUTAN BERDASARKAN METODE ALTMAN

Z-SCORE(Studi Kasus di Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014)

dan diajukan untuk diuji pada tanggal 15 Juni 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah di berikan oleh universitas batal saya terima.

Yogyakarta, 29 Juli 2016

JURUSAN AKUNTANSI- PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS KEBANGKRUTAN BERDASARKAN METODE ALTMAN

Z-SCORE(Studi Kasus di Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014)

dan diajukan untuk diuji pada tanggal 15 Juni 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah di berikan oleh universitas batal saya terima.

Yogyakarta, 29 Juli 2016

Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Margarita Wiwik Endarwatik

Nomor Mahasiswa : 122114085

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS KEBANGKRUTAN BERDASARKAN METODE ALTMAN Z-SCORE (Studi Kasus di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek

Indonesia Periode 2010-2014)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 29 Juli 2016

Yang menyatakan,

(Margarita Wiwik Endarwatik)

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Margarita Wiwik Endarwatik

Nomor Mahasiswa : 122114085

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS KEBANGKRUTAN BERDASARKAN METODE ALTMAN Z-SCORE (Studi Kasus di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek

Indonesia Periode 2010-2014)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 29 Juli 2016

Yang menyatakan,

(Margarita Wiwik Endarwatik)

vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Margarita Wiwik Endarwatik

Nomor Mahasiswa : 122114085

Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS KEBANGKRUTAN BERDASARKAN METODE ALTMAN Z-SCORE (Studi Kasus di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek

Indonesia Periode 2010-2014)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 29 Juli 2016

Yang menyatakan,

vii

KATA PENGANTAR

Puji syukur dan terimakasih kehadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana di Program Studi Akuntansi, Fakultas Ekonomi Universitas

Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang

tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dr. H.Herry Maridjo, Msi. selaku dekan Fakultas Ekonomi Universitas Sanata

Dharma

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

4. Dr. FA. Joko Siswanto, M.M. Akt., QIA sebagai dosen pembimbing yang

telah memberikan bimbingan, masukan, dan semangat bagi penulis dalam

viii

5. Dr. Titus Odong Kusumajati, M.A. sebagai dosen pembimbing akademik atas

saran dan semangat yang telah diberikan bagi penulis.

6. Orang tuaku Yacobus Suharno (bapak) dan Veronika Sumarni (ibu). Kakakku

Yohanes Ardiyanto Sulaksono, S.Kom. dan adikku Dominica Rika Suharyani

atas doa, perhatian, dan pengorbanan yang telah diberikan kepadaku selama

ini.

7. Teman-teman Akuntansi 2012 atas dukungan dan saran kalian selama ini.

8. Teman-teman KKP 29 dan MPAT kelas I yang saling memberikan semangat,

doa, dan hiburan.

9. Sahabatku Falen, Elsa, Sinta, Ria, dan Asri yang telah memberikan doa dan

semangat.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih jauh dari

sempurna. Namun, penulis berharap semoga skripsi ini berguna dan memberikan

manfaat bagi pembaca.

Yogyakarta, 29 Juli 2016

Margarita Wiwik Endarwatik

viii

5. Dr. Titus Odong Kusumajati, M.A. sebagai dosen pembimbing akademik atas

saran dan semangat yang telah diberikan bagi penulis.

6. Orang tuaku Yacobus Suharno (bapak) dan Veronika Sumarni (ibu). Kakakku

Yohanes Ardiyanto Sulaksono, S.Kom. dan adikku Dominica Rika Suharyani

atas doa, perhatian, dan pengorbanan yang telah diberikan kepadaku selama

ini.

7. Teman-teman Akuntansi 2012 atas dukungan dan saran kalian selama ini.

8. Teman-teman KKP 29 dan MPAT kelas I yang saling memberikan semangat,

doa, dan hiburan.

9. Sahabatku Falen, Elsa, Sinta, Ria, dan Asri yang telah memberikan doa dan

semangat.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih jauh dari

sempurna. Namun, penulis berharap semoga skripsi ini berguna dan memberikan

manfaat bagi pembaca.

Yogyakarta, 29 Juli 2016

Margarita Wiwik Endarwatik

viii

5. Dr. Titus Odong Kusumajati, M.A. sebagai dosen pembimbing akademik atas

saran dan semangat yang telah diberikan bagi penulis.

6. Orang tuaku Yacobus Suharno (bapak) dan Veronika Sumarni (ibu). Kakakku

Yohanes Ardiyanto Sulaksono, S.Kom. dan adikku Dominica Rika Suharyani

atas doa, perhatian, dan pengorbanan yang telah diberikan kepadaku selama

ini.

7. Teman-teman Akuntansi 2012 atas dukungan dan saran kalian selama ini.

8. Teman-teman KKP 29 dan MPAT kelas I yang saling memberikan semangat,

doa, dan hiburan.

9. Sahabatku Falen, Elsa, Sinta, Ria, dan Asri yang telah memberikan doa dan

semangat.

10. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa penulisan skripsi ini masih jauh dari

sempurna. Namun, penulis berharap semoga skripsi ini berguna dan memberikan

manfaat bagi pembaca.

Yogyakarta, 29 Juli 2016

ix DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GRAFIK ... xiii

ABSTRAK ... xiv

ABSTRACT... xv

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 3

C. Tujuan Penelitian... 4

D. Manfaat Penelitian... 4

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Laporan Keuangan ... 7

1. Pengertian Laporan Keuangan ... 7

2. Komponen Laporan Keuangan... 8

3. Pemakai dan Manfaat Laporan Keuangan... 10

B. Analisis Laporan Keuangan... 13

1. Pengertian Analisis Laporan Keuangan ... 13

2. Tujuan Analisis Laporan Keuangan ... 14

C. Rasio Keuangan ... 15

1. Pengertian Rasio Keuangan... 15

2. Macam-macam Rasio Keuangan ... 16

D. Kebangkrutan ... 24

1. Pengertian Kebangkrutan ... 24

2. Manfaat Informasi Kebangkrutan... 25

E. AltmanZ-Score... 26

1. Teori AltmanZ-Score... 26

2. KomponenZ-Score... 29

3. Kelebihan metode AltmanZ-Score... 32

BAB III METODE PENELITIAN ... 33

x

B. Tempat dan Waktu Penelitian... 33

C. Subjek dan Objek Penelitian... 34

D. Data yang Diperlukan... 34

E. Teknik Pengambilan Sampel ... 34

F. Teknik Pengumpulan Data ... 36

G. Variabel Penelitian ... 36

H. Teknik Analisis Data ... 38

BAB IV GAMBARAN UMUM PERUSAHAAN ... 42

Gambaran Umum Perusahaan Sampel... 42

BAB V ANALISIS DATA DAN PEMBAHASAN ... 51

A. Deskripsi Data ... 51

B. Analisis Data... 52

C. Pembahasan ... 113

BAB VI PENUTUP ... 129

A. Kesimpulan... 129

B. Keterbatasan Penelitian ... 130

C. Saran ... 131

DAFTAR PUSTAKA ... 132

xi

DAFTAR TABEL

Tabel 3.1 Pengambilan Sampel... 35

Tabel 3.2 Daftar Sampel Perusahaan Makanan dan Minuman ... 36

Tabel 3.3 Nilai Batas AltmanZ-Score... 41

Tabel 5.1 X1 (Working Capital to Total Assets)... 53

Tabel 5.2 X2 (Retained Earnings to Total Assets)... 54

Tabel 5.3 X3 (Earnings before Interest and Taxes/EBIT to Total Assets). 56 Tabel 5.4 X4(Market Value of Equity to Book Value of Total Liabilities)... 57

Tabel 5.5 X5 (Sales to Total Assets)... 59

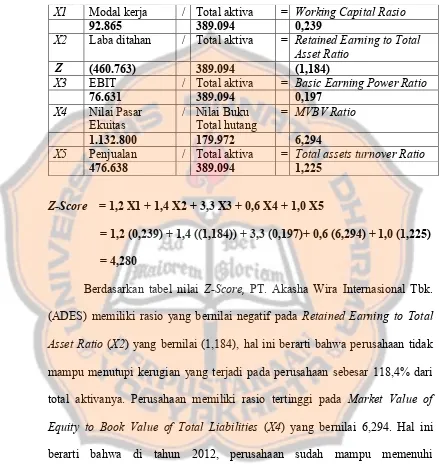

Tabel 5.6 Z-ScorePT. Akasha Wira Internasional Tbk. tahun 2010 ... 61

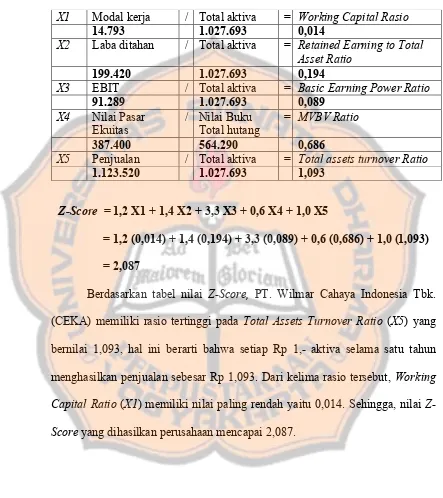

Tabel 5.7 Z-ScorePT. Wilmar Cahaya Indonesia Tbk. tahun 2010 ... 62

Tabel 5.8 Z-ScorePT. Delta Djakarta Tbk. tahun 2010... 63

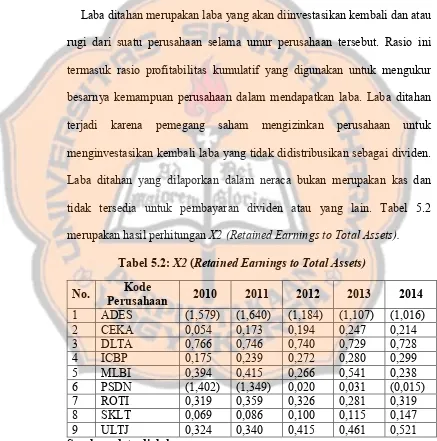

Tabel 5.9 Z-ScorePT. Indofood CBP Sukses Makmur Tbk. 2010... 64

Tabel 5.10 Z-ScorePT. Multi Bintang Indonesia Tbk. tahun 2010... 65

Tabel 5.11 Z-ScorePT. Prasidha Aneka Niaga Tbk. tahun 2010 ... 66

Tabel 5.12 Z-ScorePT. Nippon Indosari Corporindo Tbk. 2010 ... 67

Tabel 5.13 Z-ScorePT. Sekar Laut Tbk. tahun 2010... 68

Tabel 5.14 Z-ScorePT. Ultrajaya Milk and Trading Company 2010... 69

Tabel 5.15 Z-ScorePT. Akasha Wira Internasional Tbk. tahun 2011 ... 70

Tabel 5.16 Z-ScorePT. Wilmar Cahaya Indonesia Tbk. tahun 2011 ... 71

Tabel 5.17 Z-ScorePT. Delta Djakarta Tbk. tahun 2011... 72

Tabel 5.18 Z-ScorePT. Indofood CBP Sukses Makmur Tbk. 2011... 73

Tabel 5.19 Z-ScorePT. Multi Bintang Indonesia Tbk. tahun 2011... 74

Tabel 5.20 Z-ScorePT. Prasidha Aneka NiagaTbk.tahun 2011 ... 75

Tabel 5.21 Z-ScorePT. Nippon Indosari Corporindo Tbk. 2011 ... 76

Tabel 5.22 Z-ScorePT. Sekar Laut Tbk. tahun 2011... 77

Tabel 5.23 Z-ScorePT. Ultrajaya Milk and Trading Company 2011... 78

Tabel 5.24 Z-ScorePT. AkashaWira Internasional Tbk. tahun 2012 ... 79

Tabel 5.25 Z-ScorePT. Wilmar Cahaya Indonesia Tbk. tahun 2012 ... 80

Tabel 5.26 Z-ScorePT. Delta Djakarta Tbk. tahun 2012... 81

Tabel 5.27 Z-ScorePT. Indofood CBP Sukses Makmur Tbk. 2012... 82

Tabel 5.28 Z-ScorePT. Multi Bintang Indonesia Tbk. tahun 2012... 83

Tabel 5.29 Z-ScorePT. Prasidha Aneka NiagaTbk.tahun 2012 ... 84

Tabel 5.30 Z-ScorePT. Nippon Indosari CorporindoTbk.2012 ... 85

Tabel 5.31 Z-ScorePT. Sekar Laut Tbk. tahun 2012... 86

Tabel 5.32 Z-ScorePT. Ultrajaya Milk and Trading Company 2012... 87

Tabel 5.33 Z-ScorePT. Akasha Wira Internasional Tbk. tahun 2013 ... 88

Tabel 5.34 Z-ScorePT. Wilmar Cahaya Indonesia Tbk. tahun 2013 ... 89

Tabel 5.35 Z-ScorePT. Delta Djakarta Tbk. tahun 2013... 90

xii

Tabel 5.37 Z-ScorePT. Multi Bintang Indonesia Tbk. tahun 2013... 92

Tabel 5.38 Z-ScorePT. Prasidha Aneka NiagaTbk.tahun 2013 ... 93

Tabel 5.39 Z-ScorePT. Nippon Indosari Corporindo Tbk. tahun 2013 ... 94

Tabel 5.40 Z-ScorePT. Sekar Laut Tbk. tahun 2013... 95

Tabel 5.41 Z-ScorePT. Ultrajaya Milk and Trading Company Tbk. 2013 . 96 Tabel 5.42 Z-ScorePT. Akasha Wira Internasional Tbk. tahun 2014 ... 97

Tabel 5.43 Z-ScorePT. Wilmar Cahaya Indonesia Tbk. tahun 2014 ... 98

Tabel 5.44 Z-ScorePT. Delta Djakarta Tbk. tahun 2014... 99

Tabel 5.45 Z-ScorePT. Indofood CBP Sukses Makmur Tbk. tahun 2014.. 100

Tabel 5.46 Z-ScorePT. Multi Bintang Indonesia Tbk. tahun 2014... 101

Tabel 5.47 Z-ScorePT. Prasidha Aneka Niaga Tbk. tahun 2014 ... 102

Tabel 5.48 Z-ScorePT. Nippon Indosari Corporindo Tbk. tahun 2014 ... 103

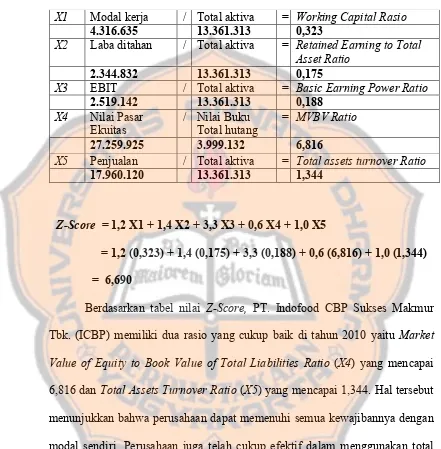

Tabel 5.49 Z-ScorePT. Sekar Laut Tbk. tahun 2014... 104

Tabel 5.50 Z-ScorePT. Ultrajaya Milk and Trading Company 2014... 105

Tabel 5.51 Interpretasi NilaiZ-Scoretahun 2010 ... 106

Tabel 5.52 Interpretasi NilaiZ-Scoretahun 2011... 107

Tabel 5.53 Interpretasi NilaiZ-Scoretahun 2012 ... 109

Tabel 5.54 Interpretasi NilaiZ-Scoretahun 2013 ... 110

Tabel 5.55 Interpretasi NilaiZ-Scoretahun 2014 ... 112

Tabel 5.56 NilaiZ-ScoreKeseluruhan Perusahaan... 125

xiii

DAFTAR GRAFIK

Grafik 5.1 NilaiZ-ScorePT. Akasha Wira Internasional Tbk... 113

Grafik 5.2 NilaiZ-ScorePT. Wilmar Cahaya Indonesia Tbk... 114

Grafik 5.3 NilaiZ-ScorePT. Delta Djakarta Tbk. ... 115

Grafik 5.4 NilaiZ-ScorePT. Indofood CBP Sukses Makmur Tbk. ... 117

Grafik 5.5 NilaiZ-ScorePT. Multi Bintang Indonesia Tbk. ... 118

Grafik 5.6 NilaiZ-ScorePT. Prasidha Aneka Niaga Tbk... 119

Grafik 5.7 NilaiZ-ScorePT. Nippon Indosari Corporindo Tbk ... 121

xiv ABSTRAK

ANALISIS KEBANGKRUTAN BERDASARKAN METODE

ALTMANZ-SCORE

(Studi Kasus di Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

Tujuan penelitian ini adalah untuk mengetahui kondisi keuangan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Penelitian ini menggunakan metode dari Altman Z-Score. Perusahaan diharapkan dapat membuat kebijakan yang tepat setelah mengetahui kondisi keuangannya. Dengan mengetahui kondisi keuangan sejak dini, perusahaan diharapkan dapat mengantisipasi masalah keuangan yang mungkin terjadi.

Jenis penelitian ini adalah studi kasus. Penelitian menggunakan data sekunder dari laporan keuangan sembilan perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun 2010-2014. Teknik analisis data yang digunakan dalam penelitian ini menggunakan metode dari AltmanZ-Score.

Hasil penelitian menunjukkan bahwa di tahun 2010 perusahaan makanan dan minuman yang dikategorikan berpotensi memiliki risiko kebangkrutan yang besar (high risk) ada tiga perusahaan (33,33%), yang tidak bisa ditentukan kondisi keuangannya (grey area) ada satu perusahaan (11,11%), dan yang memiliki risiko kebangkrutan yang rendah (low risk) ada lima perusahaan (55,56%). Tahun 2011, ada satu perusahaan (11,11%) dalam kategori high risk, dua perusahaan (22,22%) dalam kategori grey area, dan enam perusahaan (66,67%) dalam kategori low risk. Tahun 2012-2014, tidak ada perusahaan dalam kategorihigh risk (0%), dalam kategorigrey areaada dua perusahaan (22,22%), dan dalam kategorilow riskada tujuh perusahaan (77,78%).

xv ABSTRACT

ANALYSIS OF BANKRUPTCY BASED ON ALTMAN Z-SCORE

(Case Studies in Food and Beverage Company Listed in Indonesia Stock Exchange Period 2010-2014)

Margarita Wiwik Endarwatik NIM: 122114085 Sanata Dharma University

Yogyakarta 2016

The purpose of this study was to know the financial condition among companies listed on the Indonesia Stock Exchange 2010-2014 period. This study uses the method of Altman Z-Score. By knowing the financial condition early, the company are expected to anticipate the financial problems that might occur.

This type of research was a case study. The study used secondary data from the financial statements of nine food and beverage companies listed in Indonesia Stock Exchange from 2010 to 2014. The data analysis techniques employed the method of Altman Z-Score.

The results shows in 2010 food and beverage companies which were categorized as high risk are three companies (33.33%), gray area was one company (11.11%), and low risk area were five companies (55.56%). In 2011, there was one company (11.11%) categorized as high risk, while two companies (22.22%) were in gray area category, and six companies (66.67%) were in low risk category. In 2012 to 2014, no company in the category of high risk (0%), gray area were two companies (22.22%), and low risk area were seven companies (77.78%).

1 BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Saat ini Indonesia mulai memasuki masa Masyarakat Ekonomi Asean

(MEA). Dalam menghadapi MEA (Masyarakat Ekonomi Asean), pemerintah

mendorong industri makanan dan minuman sebagai sektor yang strategis

dalam menghadapi persaingan global. Sektor industri makanan dan minuman

menjadi salah satu industri yang dipersiapkan bersaing dengan produk negara

ASEAN lainnya. Pemerintah berharap Indonesia dapat menjadi basis produksi

untuk industri makanan, hal ini dilansir dalam berita online (www.tempo.co.

8/04/2015).

Saat memasuki Masyarakat Ekonomi Asean (MEA), persaingan antar

perusahaan makanan dan minuman akan semakin ketat. Perusahaan akan

menentukan berbagai strategi untuk menghadapi persaingan tersebut dengan

berusaha menciptakan produk yang mampu bersaing dan mampu untuk

menguasai pasar agar perusahaan dapat terus bertahan di tengah persaingan

global yang semakin tinggi. Perusahaan yang tidak mampu menghadapi

mengalami krisis keuangan dan bahkan sampai mengalami kebangkrutan.

Kebangkrutan merupakan masalah yang bisa terjadi dalam sebuah perusahaan

jika perusahaan tersebut mengalami kesulitan keuangan. Berbagai faktor baik

internal maupun eksternal dapat mempengaruhi kondisi keuangan suatu

perusahaan yang dapat menyebabkan kebangkrutan. Menurut Darsono (2005)

dalam Iflaha (2008), faktor-faktor internal yang dapat mempengaruhi kondisi

keuangan perusahaan yaitu, manajemen yang tidak efisien (kurangnya

keterampilan dan keahlian manajemen), adanya ketidakseimbangan antara

modal yang dimiliki dengan jumlah hutang dan piutang yang dimiliki, dan

adanya kecurangan yang dilakukan manajemen perusahaan. Faktor-faktor

eksternal yang dapat mempengaruhi kondisi keuangan perusahaan misalnya

kesulitan bahan baku, adanya perubahan selera konsumen, persaingan bisnis

yang ketat, kondisi perekonomian dalam negeri yang tidak stabil, dan

lain-lain. Manajer diharapkan dapat mengambil kebijakan maupun strategi yang

lebih baik bagi kelangsungan hidup perusahaan dengan melakukan analisis

prediksi kebangkrutan.

Salah satu alat analisis yang dapat digunakan untuk memprediksi

kebangkrutan perusahaan adalah analisis Altman Z-Score. Analisis ini dapat

membantu manajemen dalam melakukan berbagai langkah strategis untuk

mengambil langkah-langkah pencegahan yang cepat dan tepat dalam

memperbaiki kondisi keuangan perusahaan sebelum sampai pada

untuk mengantisipasi segala risiko terhadap investasi yang telah ditanamkan

pada perusahaan. Altman Z-Score menggunakan beberapa rasio untuk

menciptakan alat prediksi kebangkrutan. Altman Z-Score menggunakan

teknik statistik (analisis diskriminan berganda – multiple discriminant

analysis) untuk menghasilkan alat prediksi yang merupakan fungsi linier dari

beberapa variabel penjelas. (Subramanyam dan Wild, 2013: 288). Setiap

perusahaan mempunyai risiko kesulitan keuangan bahkan sampai mengalami

kebangkrutan dari berbagai faktor yang ada, tidak terkecuali perusahaan yang

memproduksi kebutuhan-kebutuhan pokok masyarakat seperti kebutuhan akan

makanan dan minuman sekalipun.

Oleh sebab itu, penulis tertarik untuk memilih penelitian dengan judul

“Analisis Kebangkrutan Berdasarkan Metode AltmanZ-Score(Studi Kasus di

Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia

Periode 2010-2014)”.

B. Rumusan Masalah

Rumusan masalah yang ingin dibahas dalam penelitian ini adalah:

Bagaimana kondisi keuangan perusahaan makanan dan minuman

periode 2010-2014 yang terdaftar di Bursa Efek Indonesia berdasarkan

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui kondisi keuangan pada

perusahaan makanan dan minuman periode 2010-2014 yang terdaftar di Bursa

Efek Indonesia dengan menggunakan metode AltmanZ-Score.

D. Manfaat Penelitian

1. Bagi Penulis

Penulis mendapatkan pengetahuan tentang analisis kondisi keuangan

perusahaan, mendapatkan wawasan mengenai perusahaan makanan dan

minuman yang dinilai mengalami masalah keuangan yang serius, dan

dapat menerapkan ilmu maupun teori yang diperoleh selama mengikuti

perkuliahan.

2. Bagi Perusahaan

Penelitian ini diharapkan menjadi masukan bagi perusahaan yang

dinilai mengalami masalah keuangan yang serius agar dapat

mengantisipasinya sehingga perusahaan dapat menjaga kelangsungan

hidup usahanya. Selain itu, penelitian ini diharapkan memberikan

informasi mengenai prediksi kebangkrutan perusahaan sehingga dapat

3. Bagi Pihak Eksternal Perusahaan

Penelitian ini diharapkan menjadi informasi yang dapat membantu

para investor, kreditor, maupun pemerintah dalam mengambil keputusan

ekonomi maupun bisnis yang tepat di masa yang akan datang.

4. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah referensi kepustakaan

Universitas Sanata Dharma.

E. Sistematika Penulisan

BAB 1 Pendahuluan

Bab ini akan menguraikan latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penulisan.

BAB II Landasan Teori

Bab ini akan menguraikan teori-teori yang digunakan sebagai

landasan dalam penelitian.

BAB III Metode Penelitian

Bab ini akan menguraikan tentang jenis penelitian, tempat dan

waktu penelitian, subjek dan objek penelitian, data yang

data, variabel penelitian, dan teknik analisis data yang

digunakan.

BAB IV Gambaran Umum Perusahaan

Bab ini akan menjelaskan tentang gambaran umum perusahaan

yang dijadikan sampel dalam penelitian.

BAB V Analisis Data dan Pembahasan

Bab ini berisi analisis terhadap data-data yang telah diperoleh

dengan dasar teknik analisis data yang telah ditentukan.

BAB VI Penutup

Bab ini berisi kesimpulan dari penelitian, keterbatasan

penelitian yang dilakukan, serta saran bagi peneliti selanjutnya

7 BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Pengertian Laporan Keuangan

Berbagai pihak yang memiliki kepentingan terhadap perkembangan

suatu perusahaan perlu untuk mengetahui kondisi keuangan perusahaan

tersebut, dan kondisi keuangan perusahaan dapat diketahui dari laporan

keuangan perusahaan yang bersangkutan. Laporan keuangan

menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada

saat tertentu atau jangka waktu tertentu. (Harahap, 2007: 105)

Laporan keuangan merupakan suatu informasi yang menggambarkan

kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut

dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut

(Fahmi, 2011: 2).

Laporan keuangan (financial statements) merupakan produk akhir dari

serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis.

Seorang akuntan diharapkan mampu untuk mengorganisir seluruh data

dapat menginterpretasikan serta menganalisis laporan keuangan yang

dibuatnya (Hery, 2015: 3).

Maka, dapat disimpulkan bahwa laporan keuangan adalah hasil akhir

dari proses pencatatan dan pengikhtisaran data transaksi yang dapat

menggambarkan kondisi keuangan maupun kinerja dari perusahaan

tersebut selama periode yang bersangkutan.

2. Komponen Laporan Keuangan

Menurut IAI (2002) dalam Octavia (2013), laporan keuangan yang

lengkap yaitu:

a. Neraca: neraca menggambarkan kondisi keuangan perusahaan pada

tanggal tertentu, dengan menampilkan aset (sumber daya ekonomis)

dan klaim atas aset tersebut (meliputi utang dan modal sendiri). Aset

perusahaan menunjukkan keputusan penggunaan dana pada masa lalu,

sedangkan klaim perusahaan menunjukkan sumber dana tersebut pada

masa lalu.

b. Laporan laba rugi: laporan laba rugi merupakan suatu laporan yang

sistematis tentang penghasilan, biaya, dan laba rugi yang diperoleh

selama periode tertentu. Tiga elemen pokok dalam laporan laba rugi

yaitu 1) pendapatan operasional yang merupakan aset masuk yang

berasal dari kegiatan pokok perusahaan, 2) beban operasional sebagai

or loss), gain didefinisikan sebagai kenaikan modal saham dan loss

adalah penurunan modal saham dimana keduanya berasal dari

transaksi incidental atau bukan merupakan kegiatan pokok

perusahaan.

c. Laporan perubahan ekuitas: laporan perubahan ekuitas perusahaan

menggambarkan peningkatan atau penurunan aktiva bersih atau

kekayaan selama periode bersangkutan. Laporan perubahan ekuitas

kecuali untuk perubahan yang berasal dari transaksi dengan pemegang

saham seperti setoran modal dan pembayaran dividen,

menggambarkan jumlah keuntungan dan kerugian yang berasal dari

kegiatan perusahaan selama periode yang bersangkutan.

d. Laporan arus kas: laporan arus kas digunakan untuk melihat efek kas

dari kegiatan operasi, investasi, dan pendanaan. Aktivitas operasi

merupakan bagian dari usaha sehari-hari perusahaan. Aktivitas

investasi adalah kegiatan yang berhubungan dengan pembelian dan

penjualan aktiva jangka panjang. Sedangkan, aktivitas pendanaan

merupakan kegiatan dimana kas diperoleh dari atau pembayaran

kembali kepada pemilik atau kreditur.

e. Catatan atas laporan keuangan: catatan atas laporan keuangan meliputi

penjelasan naratif atau rincian jumlah yang tertera dalam neraca,

laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas

3. Pemakai dan Manfaat Laporan Keuangan

Laporan keuangan perusahaan dapat digunakan oleh beberapa pihak

(Harahap, 2007: 7), diantaranya:

a. Pemilik Perusahaan

Bagi pemilik perusahaan, laporan keuangan dimaksudkan untuk:

1) Menilai prestasi atau hasil yang diperoleh manajemen

2) Mengetahui hasil dividen yang akan diterima

3) Menilai posisi keuangan perusahaan dan pertumbuhannya

4) Mengetahui nilai saham dan laba per lembar saham

5) Sebagai dasar untuk memprediksi kondisi perusahaan di masa

yang akan datang

6) Sebagai dasar untuk mempertimbangkan menambah atau

mengurangi investasi

b. Manajemen Perusahaan

Bagi manajemen perusahaan, laporan keuangan ini digunakan

untuk:

1) Alat untuk mempertanggungjawabkan pengelolaan kepada pemilik

2) Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan,

divisi, bagian, atau segmen tertentu

3) Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan,

divisi, bagian, atau segmen

5) Menjadi bahan pertimbangan dalam menentukan perlu tidaknya

diambil kebijaksanaan baru

6) Memenuhi ketentuan dalam UU, peraturan, AD (Anggaran Dasar),

Pasar Modal, dan lembaga regulator lainnya.

c. Investor

Bagi investor, laporan keuangan dimaksudkan untuk:

1) Menilai kondisi keuangan dan hasil usaha perusahaan

2) Menilai kemungkinan menanamkan dana dalam perusahaan

3) Menilai kemungkinan menanamkan divestasi (menarik investasi)

dari perusahaan

4) Menjadi dasar memprediksi kondisi perusahaan di masa datang.

d. Kreditur ataubanker

Bagi kreditur, banker, atau supplier laporan keuangan

digunakan untuk:

1) Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam

jangka pendek maupun dalam jangka panjang

2) Menilai kualitas jaminan kredit/investasi untuk menopang kredit

yang akan diberikan

3) Melihat dan memprediksi prospek keuntungan yang mungkin

diperoleh dari perusahaan atau menilairate of returnperusahaan

4) Menilai kemampuan likuiditas, solvabilitas, rentabilitas

5) Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang

sudah disepakati

e. Pemerintah dan regulator

Bagi pemerintah atau regulator laporan keuangan dimaksudkan

untuk:

1) Menghitung dan menetapkan jumlah pajak yang harus dibayar

2) Sebagai dasar dalam penetapan-penetapan kebijakan baru

3) Menilai apakah perusahaan memerlukan bantuan atau tindakan lain

4) Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan

5) Bagi lembaga pemerintahan lainnya bisa menjadi bahan

penyusunan data dan statistik.

f. Analis, Akademisi, Pusat Data Bisnis

Bagi para analis, akademis, dan juga lembaga-lembaga

pengumpulan data bisnis seperti PDBI,Moody’s, Brunstreet, Standard

& Poor, Perfindo, laporan keuangan ini penting sebagai bahan atau

sumber informasi primer yang akan diolah sehingga menghasilkan

informasi yang bermanfaat bagi analisis, ilmu pengetahuan, dan

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari dua kata yaitu analisis dan

laporan keuangan. Kata analisis berarti memecahkan atau menguraikan

suatu unit menjadi berbagai unit terkecil, sedangkan laporan keuangan

adalah neraca, laba/rugi, dan arus kas (dana) (Harahap, 2007: 189).

Analisis laporan keuangan menurut Harahap (2007: 190) adalah

menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih

kecil dan melihat hubungannya yang bersifat signifikan atau yang

mempunyai makna antara satu dengan yang lain baik antara data

kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui

kondisi keuangan lebih dalam yang sangat penting dalam proses

menghasilkan keputusan yang tepat.

Analisis laporan keuangan merupakan suatu proses untuk membedah

laporan keuangan ke dalam unsur-unsurnya dan menelaah masing-masing

dari unsur tersebut dengan tujuan untuk memperoleh pengertian dan

pemahaman yang baik dan tepat atas laporan keuangan itu sendiri (Hery,

2015: 132).

Maka, dapat disimpulkan bahwa analisis laporan keuangan adalah

kegiatan untuk mengetahui laporan keuangan secara lebih mendalam agar

2. Tujuan Analisis Laporan Keuangan

Salah satu tugas penting setelah akhir tahun dalam sebuah perusahaan

adalah menganalisis laporan keuangan perusahaan. Analisis ini didasarkan

pada laporan keuangan yang sudah disusun (Harahap, 2007: 18). Tujuan

analisis laporan keuangan menurut Bernstein (1983) adalah sebagai

berikut:

a. Screening: analisis dilakukan dengan tujuan untuk mengetahui situasi

dan kondisi perusahaan dari laporan keuangan tanpa pergi langsung ke

lapangan.

b. Understanding: memahami perusahaan, kondisi keuangan, dan hasil

usahanya.

c. Forecasting: analisis digunakan untuk meramalkan kondisi keuangan

perusahaan di masa yang akan datang.

d. Diagnosis: analisis dimaksudkan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi baik dalam manajemen, operasi,

keuangan atau masalah lain dalam perusahaan.

e. Evaluation: analisis dilakukan untuk menilai prestasi manajemen

dalam mengelola perusahaan.

Di samping tujuan tersebut, analisis laporan keuangan dapat

Dengan melakukan analisis laporan keuangan, maka informasi yang

diperoleh dari laporan keuangan akan menjadi lebih luas dan lebih dalam.

C. Rasio Keuangan

1. Pengertian Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan

dari satu pos laporan keuangan dengan pos lainnyan yang mempunyai

hubungan yang relevan dan signifikan (berarti). Rasio keuangan sangat

penting dalam melakukan analisis terhadap kondisi keuangan perusahaan

(Harahap, 2007: 297).

Rasio keuangan merupakan suatu perhitungan rasio dengan

menggunakan laporan keuangan yang berfungsi sebagai alat ukur dalam

menilai kondisi keuangan dan kinerja perusahaan (Hery, 2015: 161).

Rasio keuangan merupakan alat analisis yang dinyatakan dalam artian

relatif maupun absolut untuk menjelaskan hubungan tertentu antara

elemen yang satu dengan elemen yang lain dalam suatu laporan keuangan

(financial statement) (Arifin, 2004: 7).

Maka, dapat disimpulkan bahwa pengertian rasio keuangan merupakan

hasil perhitungan atau perbandingan dari pos-pos laporan keuangan yang

2. Macam-macam Rasio Keuangan

Adapun rasio keuangan yang sering digunakan adalah:

1) Rasio Likuiditas : rasio likuiditas mengukur kemampuan perusahaan

untuk memenuhi kewajiban finansial jangka pendek. Rasio likuiditas

dapat dihitung berdasarkan informasi modal kerja dari pos-pos aktiva

lancar dan hutang lancar (Arifin, 2004: 8). Beberapa jenis rasio

likuiditas yaitu:

a. Current Ratio: digunakan untuk mengukur kemampuan

perusahaan untuk membayar kewajiban yang harus segera

dipenuhi dengan aktiva lancar yang dimiliki. Rumus untuk

menghitungcurrent ratio adalah sebagai berikut:

= Aktiva lancar Kewajiban lancar

b. Cash Ratio atau Ratio of Immediate Solvency: digunakan

untuk mengukur kemampuan perusahaan untuk membayar

kewajiban yang harus segera dipenuhi dengan kas yang

tersedia dan efek (surat berharga) yang dapat segera

dicairkan. Rumus untuk menghitung cash ratio adalah

sebagai berikut:

c. Quick Ratio atau Acid Test Ratio: digunakan untuk

mengukur kemampuan perusahaan dalam membayar

kewajiban yang harus segera dipenuhi dengan aktiva lancar

yang lebih likuid (liquid asset). Rumus untuk menghitung

quick ratioadalah sebagai berikut:

= Kas + efek + piutang Kewajiban lancar

d. Working Capital to Total Assets Ratio: digunakan untuk

mengukur likuiditas dari total aktiva dan posisi modal kerja

(neto). Rumus untuk menghitungnya adalah sebagai

berikut:

= Aktiva lancar − Kewajiban lancar Jumlah aktiva

2) Rasio solvabilitas: rasio ini menggambarkan kemampuan perusahaan

dalam membayar kewajiban jangka panjangnya atau

kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio ini dapat dihitung

dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan

utang jangka panjang (Harahap, 2007: 303).

a. Rasio Utang atas Modal: rasio ini menggambarkan sampai

sejauh mana modal pemilik dapat menutupi utang-utang

kepada pihak luar. Semakin kecil rasio ini semakin baik.

pihak luar rasio terbaik jika jumlah modal lebih besar dari

jumlah utang atau miminal sama.

Rasio Utang atas Modal = Total utang Modal ( Equity)

b. Debt Service Ratio (Rasio Pelunasan Utang): rasio ini

menggambarkan sejauh mana laba setelah dikurangi bunga

dan penyusutan serta biaya nonkas dapat menutupi

kewajiban bunga dan pinjaman. Semakin besar rasio ini

semakin besar kemampuan perusahaan menutupi

utang-utangnya. Perusahaan yang sehat mestinya laba yang

diperoleh jauh melebihi kewajiban pembayaran/pelunasan

utang.

= Laba ber sih + bunga + penyusutan + Biaya nonkas Pembayaran Bunga dan Pinjaman

c. Rasio Utang atas Aktiva: rasio ini menunjukkan sejauh

mana utang dapat ditutupi oleh aktiva. Lebih besar

rasionya, lebih aman (solvable).

3) Rasio Aktivitas: digunakan mengukur seberapa efektif perusahaan

menggunakan sumber daya yang dimiliki (Arifin, 2004: 11). Rasio

aktivitas diantaranya sebagai berikut:

a. Total Assets Turnover: digunakan untuk mengukur

kemampuan dana yang tertanam dalam keseluruhan aktiva

yang berputar pada suatu periode atau kemampuan modal

yang diinvestasikan untuk menghasilkan “revenue”.

Rumus untuk menghitung Total Assets Turnover adalah

sebagai berikut:

= Penjualan neto Total aktiva

b. Receivable Turnover: digunakan untuk mengukur

kemampuan perusahaan dalam mengelola dana yang

tertanam dalam piutang yang berputar pada suatu periode

tertentu. Rumus untuk menghitung Receivable Turnover

adalah sebagai berikut:

= Penjualan kredit Piutang rata − rata

c. Average Collection Period: digunakan untuk mengukur

periode rata-rata yang diperlukan untuk mengumpulkan

semakin kecil menunjukkan hasil yang semakin baik.

Rumus untuk menghitung Average Collection Period

adalah sebagai berikut:

= Piutang rata − rata x 360 Penjualan kredit

d. Inventory Turnover: digunakan untuk mengukur

kemampuan dana yang tertanam dalam persediaan yang

berputar pada suatu periode tertentu. Atau, likuiditas dari

persediaan dan tendensi adanya“overstock”. Rumus untuk

menghitungnya adalah sebagai berikut:

= Harga pokok penjualan Persediaan rata − rata

e. Average Day’s Inventory: digunakan untuk mengukur

periode (hari) rata-rata persediaan barang dagangan berada

di gudang perusahaan. Rumus untuk menghitungnya adalah

sebagai berikut:

= Persediaan rata − rata x360 Harga pokok penjualan

f. Working Capital Turnover: digunakan untuk mengukur

periode siklus kas (cash cycle) yang terdapat di perusahaan,

dihitung dengan rumus sebagai berikut:

= Penjualan Neto

Aktiva lancar − kewajiban lancar

4) Rasio Profitabilitas atau Rentabilitas, menggambarkan kemampuan

perusahaan mendapatkan laba melalui semua kemampuan, dan sumber

yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya (Harahap, 2007: 304).

a. Margin Laba (Profit margin): angka ini menunjukkan

berapa besar persentase pendapatan bersih yang diperoleh

dari setiap penjualan. Semakin besar rasio ini, semakin baik

karena dianggap kemampuan perusahaan dalam

mendapatkan laba cukup tinggi.

= Pendapatan bersih Penjualan

b. Asset Turnover (Return On Asset): rasio ini

menggambarkan perputaran aktiva diukur dari volume

penjualan. Semakin besar rasio ini semakin baik. Hal ini

berarti bahwa aktiva dapat lebih cepat berputar dan meraih

= Penjualan bersih Total Aktiva

c. Retained Earning to Total Asset Ratio (Return On

Equity/ROE): rasio ini menunjukkan berapa persen

diperoleh laba bersih bila diukur dari modal pemilik.

Semakin besar semakin bagus.

= Laba bersih

Rata − rata Modal ( Equity)

d. Return On Total Asset (ROA): rasio ini menunjukkan

berapa besar laba bersih diperoleh perusahaan bila diukur

dari nilai aktiva.

= Laba bersih Rata − rata Total Aset

e. Basic Earning Power: rasio ini menunjukkan kemampuan

perusahaan memperoleh laba diukur dari jumlah laba

sebelum dikurangi bunga dan pajak dibandingkan dengan

total aktiva. Semakin besar ratio semakin baik.

= EBIT

Total Aktiva

f. Earning per Share: rasio ini menunjukkan berapa besar

= Laba bagian saham bersangkutan Jumlah saham

g. Contribution Margin: rasio ini menunjukkan kemampuan

perusahaan melahirkan laba yang akan menutupi

biaya-biaya tetap atau biaya-biaya operasi lainnya. Dengan

pengetahuan atas rasio ini kita dapat mengontrol

pengeluaran untuk biaya tetap atau biaya operasi sehingga

perusahaan dapat menikmati laba.

= Laba kotor Penjualan

5) Rasio Penilaian Pasar (Market Based Ratio), rasio ini merupakan rasio

yang lazim dan yang khusus dipergunakan di pasar modal yang

menggambarkan situasi/keadaan prestasi perusahaan di pasar modal

(Harahap, 2007: 310).

a. Price Earning Ratio (PER): rasio ini menunjukkan

perbandingan antara harga saham di pasar atau harga

perdana yang ditawarkan dibandingkan dengan pendapatan

yang diterima. PER yang tinggi menunjukkan ekspektasi

investor tentang prestasi perusahaan di masa yang akan

= Harga Pasar Saham Laba Bersih

b. Market to Book Value Ratio: rasio ini menunjukkan

perbandingan harga saham dipasar dengan nilai buku

saham tersebut yang digambarkan di neraca.

= Nilai Pasar Saham Nilai Buku

D. Kebangkrutan

1. Pengertian Kebangkrutan

Kebangkrutan (bankcruptcy) merupakan kondisi dimana perusahaan

tidak mampu lagi untuk melunasi kewajibannya. Kondisi ini biasanya

tidak muncul begitu saja di perusahaan. Ada indikasi awal dari perusahaan

tersebut yang biasanya dapat dikenali lebih dini kalau laporan keuangan

dianalisis secara lebih cermat dengan suatu cara tertentu. (Prihadi, 2010:

332).

Menurut Alimiansyah (2003) dalam Iflaha (2008) kebangkrutan dapat

diartikan sebagai pernyataan keadaan yang menunjukkan jalannya usaha

yang sangat kritis (genting) dan akhirnya jatuh pailit atau bangkrut.

Dapat disimpulkan bahwa kebangkrutan adalah suatu kondisi

keuangan yang sangat kritis dan diawali dengan kesulitan pembayaran

2. Manfaat Informasi Kebangkrutan

Informasi kebangkrutan bisa bermanfaat bagi beberapa pihak seperti

berikut ini (Hanafi dan Halim, 2012: 259):

a. Pemberi pinjaman (seperti pihak bank): informasi kebangkrutan

bisa bermanfaat untuk mengambil keputusan siapa yang akan

diberi pinjaman, dan kemudian bermanfaat untuk kebijakan

memonitor pinjaman yang ada.

b. Investor: investor saham atau obligasi yang dikeluarkan oleh suatu

perusahaan tentunya akan sangat berkepentingan melihat adanya

kemungkinan bangkrut atau tidaknya perusahaan yang menjual

surat berharga tersebut.

c. Pihak Pemerintah: pada beberapa sektor usaha, lembaga

pemerintah mempunyai tanggung jawab untuk mengawasi

jalannya usaha tersebut (misal sektor perbankan). Pemerintah juga

mempunyai badan-badan usaha (BUMN) yang harus selalu

diawasi. Lembaga pemerintah mempunyai kepentingan untuk

melihat tanda-tanda kebangkrutan lebih awal supaya

tindakan-tindakan yang perlu bisa dilakukan lebih awal.

d. Akuntan: akuntan memiliki kepentingan terhadap informasi

kelangsungan suatu usaha karena akuntan akan menilai

e. Manajeman: suatu penelitian menunjukkan biaya kebangkrutan

bisa mencapai 11-17% dari nilai perusahaan, contohnya biaya

akuntan dan biaya penasihat hukum. Apabila manajemen bisa

mendeteksi kebangkrutan ini lebih awal, maka tindakan-tindakan

penghematan bisa dilakukan, misal dengan melakukan merger atau

restrukturisasi keuangan sehingga biaya kebangkrutan bisa

dihindari.

E. AltmanZ-Score

1. Teori AltmanZ-Score

Model prediksi kebangkrutan sudah dikembangkan ke beberapa

negara. Altman (1983, 1984) melakukan survei model-model yang

dikembangkan di Amerika Serikat, Jepang, Jerman, Swis, Brazil,

Australia, Inggris, Irlandia, Kanada, Belanda, dan Perancis (Foster, 1986:

551). Menurut Wilopo (2001) dalam Octavia (2013), Altman (1968)

mengembangkan model prediksi kebangkrutan menggunakan metode

multiple discriminant analysis (MDA). Altman mengambil sampel 66

perusahaan manufaktur yang dibagi dua menjadi kelompok perusahaan

yang bangkrut dan tidak bangkrut untuk periode amatan 1946-1965.

Digunakan lima rasio keuangan yaitu: working capital/total asset,

retained earnings/total asset, earnings before interest and taxs/total

Z-Scoreadalah skor yang ditentukan dari hitungan standar kali

nisbah-nisbah keuangan yang menunjukkan tingkat kemungkinan kebangkrutan

perusahaan. Formula Z-Scoredari Altman merupakan sebuah multivariate

formula yang digunakan untuk mengukur kesehatan finansial dari sebuah

perusahaan (Munawir, 2002) dalam Kneefel dan Mandagie (2015).

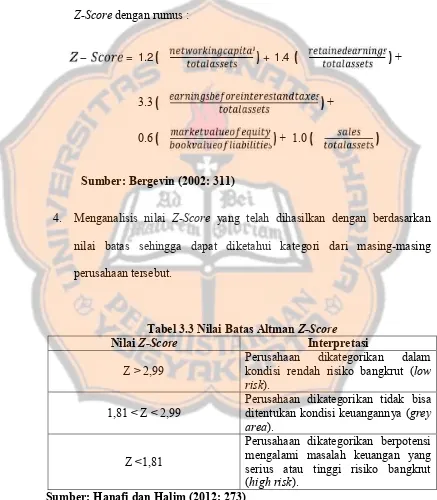

Z-Score Altman untuk perusahaan yang telah go public ditentukan dengan

menggunakan rumus sebagai berikut (Hanafi dan Halim, 2012: 272):

Z-Score= 1,2X1+ 1,4X2+ 3,3X3+ 0,6X4+ 1,0X5 Keterangan :

X1= Modal kerja terhadap total aktiva (Working capital to total asset)

X2 = Laba yang ditahan terhadap total aktiva (Retained earnings to total

asset)

X3= Pendapatan sebelum pajak dan bunga terhadap total aktiva (Earnings

before interest and taxes to total asset)

X4 = Nilai pasar ekuitas terhadap nilai buku dari hutang (Market value

equity to book value of total debt)

X5= Penjualan terhadap total aktiva (Sales to total asset).

Dalam metode tersebut, perusahaan yang mempunyai skor Z lebih dari

2,99 diklasifikasikan sebagai perusahaan yang rendah risiko bangkrut (low

2,99, perusahaan dikategorikan tidak bisa ditentukan kondisi keuangannya

(grey area).Selanjutnya skor Z kurang dari 1,81 perusahaan dikategorikan

berpotensi mengalami kesulitan keuangan yang besar dan berisiko tinggi

mengalami kebangkrutan (high risk).

Dalam penelitian ini, model Altman yang pertama inilah yang akan

digunakan sebagai dasar untuk mengetahui tanda-tanda kesulitan

keuangan dalam perusahaan yang telahGo Public.

Altman Z-Score menggunakan teknik statistik (analisis diskriminan

berganda – multiple discriminant analysis) untuk menghasilkan alat

prediksi yang merupakan fungsi linier dari beberapa variabel penjelas.

(Subramanyam dan Wild, 2013: 288). Menurut Altman (1968), lima jenis

rasio keuangan yang dapat digunakan untuk memprediksi kebangkrutan

tersebut, terbukti dengan sangat akrual dapat memprediksi kebangkrutan

dengan tingkat kebenaran 94% dengan sampel 95% dari seluruh

perusahaan yang dinyatakan bangkrut dan tidak bangkrut. Metode Altman

mampu memperoleh ketepatan prediksi sebesar 95% untuk data satu tahun

sebelum terjadinya kebangkrutan, dan untuk data dua tahun sebelum

kebangkrutan memiliki ketepatan prediksi sebesar 72%. Selain itu

diketahui bahwa perusahaan yang memiliki profitabilitas rendah, sangat

2. Komponen AltmanZ-Score

Altman Z-Score menggunakan beberapa rasio untuk menciptakan alat

prediksi kesulitan keuangan. Lima rasio keuangan yang digunakan pada

Z-ScoreadalahX1= Modal kerja/ total aset,X2= Laba ditahan/ total aset,X3

= Laba sebelum bunga dan pajak/total aset, X4 = Ekuitas pemegang

saham/total kewajiban, danX5= Penjualan/ total aset. Dapat dilihat bahwa

X1, X2, X3, X4, dan X5 masing-masing mencerminkan 1) likuiditas, 2)

usia perusahaan dan profitabilitas kumulatif, 3) profitabilitas, 4) struktur

keuangan, dan 5) tingkat perputaran modal (Subramanyam dan Wild,

2013: 288).

Rasio yang diambil dari rasio-rasio metode Altman yaitu:

a. X1=Working Capital to Total Asset

Rasio ini menunjukkan kemampuan perusahaan untuk

menghasilkan modal bersih dari total aktiva yang dimilikinya.

Rasio ini dihitung dengan membagi modal bersih dengan total

aktiva. Modal kerja bersih adalah selisih antara aktiva lancar

dikurangi hutang lancar. Modal kerja bersih yang negatif

kemungkinan perusahaan akan menghadapi masalah dalam

menutupi kewajiban jangka pendeknya karena tidak tersedianya

aktiva lancar yang cukup untuk menutupi kewajiban tersebut

b. X2=Retained Earnings to Total Assets

Rasio ini digunakan untuk mengukur profitabilitas kumulatif.

Rasio ini mengukur akumulasi laba selama perusahaan

beroperasi. Umur perusahaan berpengaruh terhadap rasio

tersebut karena semakin lama perusahaan beroperasi

memungkinkan untuk memperlancar akumulasi laba ditahan

(Kamal, 2012). Laba ditahan merupakan laba yang tidak

dibagikan kepada para pemegang saham. Dengan kata lain laba

ditahan menunjukkan berapa banyak pendapatan perusahaan

yang tidak dibayarkan dalam bentuk dividen kepada para

pemegang saham (Octavia, 2013).

c. X3=Earning Before Interest and Tax to Total Asset

Rasio ini digunakan untuk mengukur produktivitas yang

sebenarnya dari aktiva perusahaan. Rasio ini mengukur

kemampuan perusahaan dalam menghasilkan laba dari aktiva

yang digunakan. Beberapa indikator yang dapat digunakan

dalam mendeteksi adanya masalah pada kemampuan

profitabilitas perusahaan diantaranya adalah piutang dagang

meningkat, rugi terus-menerus dalam beberapa kwartal,

persediaan meningkat, penjualan menurun, dan terlambatnya

hasil penagihan piutang (Kamal, 2012). Semakin kecil tingkat

perusahaan menggunakan keseluruhan aktiva di dalam

menghasilkan laba usaha (Octavia, 2013).

d. X4=Market Value of Equity to Book Value of Total Liabilities

Rasio ini menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban – kewajiban dari nilai pasar modal sendiri

(saham biasa) (Iflaha, 2008). Nilai pasar ekuitas sendiri

diperoleh dengan mengalikan jumlah lembar saham yang beredar

dengan harga pasar per lembar saham. Nilai buku utang

diperoleh dengan menjumlahkan kewajiban lancar dengan

kewajiban jangka panjang (Kamal, 2012).

e. X5=Sales to Total Asset

Rasio ini menunjukkan apakah perusahaan menghasilkan

volume bisnis yang cukup dibandingkan dengan investasi dalam

total aktivanya. Rasio ini menunjukkan efisiensi manajemen

dalam menggunakan keseluruhan aktiva perusahaan untuk

menghasilkan penjualan dan mendapatkan laba (Iflaha, 2008).

Sales to Total Asset termasuk rasio aktivitas yang mengukur

keefektifan suatu perusahaan dalam menggunakan aktiva yang

dimilikinya. Rasio ini menggambarkan kemampuan peningkatan

3. Kelebihan metode AltmanZ-Score

Menurut Bapepam (2005) dalam Kamal (2012), kelebihan dari hasil

Z-Scoreadalah:

a) Menggabungkan berbagai risiko keuangan secara bersama-sama.

b) Menyediakan koefisien yang sesuai untuk mengkombinasikan

variabel-variabel independen.

33 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yaitu melakukan

penelitian tentang subyek tertentu yang jumlahnya terbatas, sehingga

kesimpulan yang diperoleh hanya berlaku untuk subyek yang diteliti tersebut.

Penelitian ini dilakukan terhadap perusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia periode 2010-2014.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) Universitas

Sanata Dharma,Yogyakarta.

2. Waktu penelitian

C. Subjek dan Objek Penelitian

1. Subjek penelitian ini adalah perusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia periode 2010-2014.

2. Objek penelitian ini adalah laporan keuangan yang diperoleh dari Bursa

Efek Indonesia.

D. Data yang diperlukan

Data yang diperlukan untuk penelitian ini adalah data sekunder tentang

laporan keuangan perusahaan makanan dan minuman yang terdaftar di Bursa

Efek Indonesia dari tahun 2010 hingga tahun 2014. Data sekunder adalah data

yang dikumpulkan melalui pihak kedua (biasanya diperoleh melalui badan

atau instansi yang bergerak dalam proses pengumpulan data, baik oleh

instansi pemerintah maupun swasta) (Sedarmayanti dan Hidayat, 2011: 73).

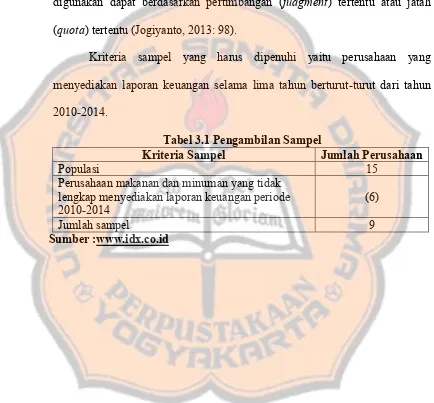

E. Teknik Pengambilan Sampel

Populasi adalah keseluruhan dari unit analisis/hasil pengukuran yang

dibatasi oleh kriteria tertentu (Sedarmayanti dan Hidayat, 2011: 72).

Penelitian ini menggunakan populasi dari perusahaan makanan dan minuman

yang terdaftar di Bursa Efek Indonesia periode 2010-2014 yang berjumlah 15

perusahaan.

Sampel adalah sekumpulan atau sebagian dari unit populasi yang

72). Teknik pengambilan sampel menggunakan purposive sampling.

Pengambilan sampel bertujuan (purposive) dilakukan dengan mengambil

sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang

digunakan dapat berdasarkan pertimbangan (judgment) tertentu atau jatah

(quota) tertentu (Jogiyanto, 2013: 98).

Kriteria sampel yang harus dipenuhi yaitu perusahaan yang

menyediakan laporan keuangan selama lima tahun berturut-turut dari tahun

2010-2014.

Tabel 3.1 Pengambilan Sampel

Kriteria Sampel Jumlah Perusahaan

Populasi 15

Perusahaan makanan dan minuman yang tidak lengkap menyediakan laporan keuangan periode 2010-2014

(6)

Jumlah sampel 9

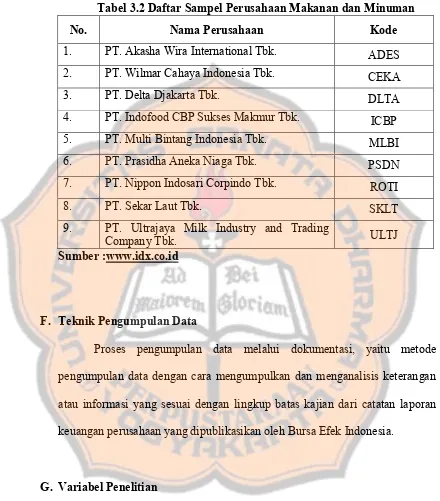

Tabel 3.2 Daftar Sampel Perusahaan Makanan dan Minuman

No. Nama Perusahaan Kode

1. PT. Akasha Wira International Tbk. ADES

2. PT. Wilmar Cahaya Indonesia Tbk. CEKA

3. PT. Delta Djakarta Tbk. DLTA

4. PT. Indofood CBP Sukses Makmur Tbk. ICBP

5. PT. Multi Bintang Indonesia Tbk. MLBI

6. PT. Prasidha Aneka Niaga Tbk. PSDN

7. PT. Nippon Indosari Corpindo Tbk. ROTI

8. PT. Sekar Laut Tbk. SKLT

9. PT. Ultrajaya Milk Industry and Trading

Company Tbk. ULTJ

Sumber :www.idx.co.id

F. Teknik Pengumpulan Data

Proses pengumpulan data melalui dokumentasi, yaitu metode

pengumpulan data dengan cara mengumpulkan dan menganalisis keterangan

atau informasi yang sesuai dengan lingkup batas kajian dari catatan laporan

keuangan perusahaan yang dipublikasikan oleh Bursa Efek Indonesia.

G. Variabel Penelitian

1. Menurut Direktorat Pendidikan Tinggi Depdikbud dalam Narbuko dan

Achmadi (2007: 118), variabel penelitian merupakan segala sesuatu yang