BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam memasuki era globalisasi dan menghadapi perkembangan dunia usaha yang pesat, laju perekonomian di Indonesia harus terus ditingkatkan sebagai salah satu negara yang memiliki sumber daya dan kekayaan alam yang cukup potensial, Indonesia harus mampu bersaing dengan negara berkembang lainnya khususnya dikawasan ASEAN dan harus mampu memanfaatkan berbagai potensi yang ada dan dengan teknologi yang canggih.

Penjualan menjelaskan penguraian tentang teori transaksi penjualan yang relevan dengan penjualan tunai. Siklus pendapatan perusahaan yaitu mencakup sistem aplikasi yang meliputi entri pelaporan penjualan (hal.93). [1]

Penjualan merupakan salah satu persoalan perusahaan yang mempunyai peranan penting dalam penentuan laba yang dapat diperoleh suatu perusahaan. Semakin tinggi tingkat penjualan maka semakin besar pula keuntungan yang dapat diraih perusahaan.

Untuk itu, perusahaan memerlukan manajemen yang dapat menjalankan perusahaan dengan baik dan mencapai tujuan yang telah direncanakan sebelumnya. Tidak hanya menjalankan perusahaan, manajemen juga dituntut membuat perencanaan-perencanaan untuk masa yang akan datang demi kemajuan dan perkembangan perusahaan.

Untuk menunjang manajemen perusahaan di Apotek Cihapit Bandung diperlukan bagian akuntansi penjualan baik penjualan tunai maupun penjualan kredit yang bertugas mencatat, mengaplikasikan dan melaporkan seluruh transaksi penjualan yang terjadi di dalam perusahaan.

Dengan adanya hal di atas penyusun tertarik dan terdorong untuk mengambil judul

“ SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI PADA PERUSAHAAN DAGANG APOTEK CIHAPIT BANDUNG “.

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang telah dikemukakan terdapat beberapa masalah yang akan dibahas antara lain sebagai berikut :

2. Bagaimana sistem informasi akuntansi penjualan yang diterapkan pada Apotek Cihapit ?

3. Apakah pengawasan intern dan ekstern terhadap kegiatan penjualan di perusahaan Apotek cihapit telah dlakukan dengan baik ?

1.3 Maksud dan Tujuan Kerja Praktek 1.3.1 Maksud Kerja Praktek

Maksud kerja praktek ini adalah agar penyusun dapat mengetahui sejauh mana mengenai penerapan sistem informasi akuntansi penjualan tunai pada Apotek Cihapit di Bandung.

1.3.2 Tujuan Kerja Praktek

Tujuan penyusun dalam menyusun laporan kerja praktek ini antara lain : 1. Untuk mengetahui prosedur penjualan tunai yang dipakai oleh perusahaan

Apotek Cihapit.

2. Untuk mengetahui sistem informasi Akuntansi penjualan yang diterapkan di perusahaan Apotek Cihapit.

3. Untuk mengetahui pengawasan intern dan ekstern terhadap kegiatan penjualan tersebut.

1.4 Batasan Masalah

Dalam penyusunan laporan hasil kerja praktek, penyusun membatasi masalah pada sistem informasi akuntansi penjualan tunai, tidak membahas tentang sistem informasi akuntansi penjualan kredit.

Perusahaan dagang Apotek Cihapit melakukan transaksi penjualan tunai kepada pasien dan pembeli masih secara manual. Dimana pencatatannya dilakukan per transaksi dalam buku penjualan, dan dijumlahkan untuk dilaporkan ke bagian keuangan dan pemilik perusahaan. Dan bagian keuangan melakukan perhitungan untuk mengetahui laba yang diperoleh oleh perusahaan.

Berdasarkan uraian di atas, penyusun membatasi masalah dengan pokok bahasan sebagai berikut :

1. Sistem informasi akuntansi penjualan hanya pada penjualan tunai.

2. Dalam penyusunan laporan keuangan, penyusun hanya menyajikan laporan penjualan tunai.

1.5 Kegunaan Kerja Praktek

1. Bagi penyusun

Penyusun dapat membandingkan antara teori yang didapat pada saat kuliah dengan praktek langsung di lapangan dengan bekerja di perusahaan. Dan juga penyusun mendapatkan wawasan yang lebih banyak tentang sistem informasi akuntansi penjualan tunai.

2. Bagi perusahaan

Perusahaan mendapatkan tambahan tenaga atau bantuan dalam menangani suatu permasalahan terutama dibagian akuntansi penjualan tunai.

3. Bagi peneliti selanjutnya

Agar peneliti selanjutnya mempunyai bahan referensi tambahan dan mengembangkan penelitiannya dengan lebih baik lagi dalam bidang penjualan tunai.

1.6 Metodologi Kerja Praktek

Dalam penyusunan laporan ini, penyusun mencari data dengan beberapa metode dan teknik yaitu :

1. Interview (wawancara)

Dalam hal ini penyusun mengumpulkan data dengan melakukan tanya jawab langsung kepada pembimbing Apotek Cihapit maupun dengan staf yang berkaitan dengan masalah yang sedang diteliti oleh penyusun.

2. Observasi

Penyusun mengunpulkan data dengan melakukan observasi langsung atau terjun langsung ke lapangan dengan cara ikut bekerja dengan karyawan perusahaan selama 30 hari.

3. Studi pustaka

penyusun. Adapun buku-buku yang digunakan penyusun dalam penyusunan laporan ini adalah Sistem Informasi Akuntansi (SIA), Sistem Akuntansi, Perancangan Sistem Informasi dan Akuntansi Penjualan Tunai.

1.7 Lokasi dan Waktu Kerja Praktek

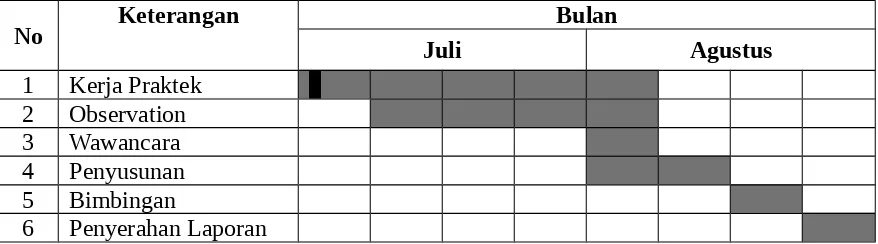

Kerja praktek ini dilakukan oleh penyusun di Apotek Cihapit Jalan Cihapit No.34 Telp.(022)4207124 Bandung pada tanggal 04 Juli sampai dengan 06 Agustus 2005, mengenai sistem informasi akuntansi penjualan tunai.

Waktu kerja praktek adalah sebagai berikut :

Tabel 1.1 Time Schedule

No Keterangan Bulan

Juli Agustus

1 Kerja Praktek 2 Observation

3 Wawancara 4 Penyusunan 5 Bimbingan

6 Penyerahan Laporan

1.8 Sistematika Penulisan

Sistematika penulisan laporan kerja praktek ini adalah sebagai berikut :

BAB I PENDAHULUAN

Isi dari bab ini menjelaskan tentang latar belakang masalah, maksud dan tujuan kerja praktek, batasan masalah, kegiatan kerja praktek, metodologi kerja praktek, lokasi dan waktu kerja praktek dan sistematika penulisan.

BAB II PROFIL PERUSAHAAN

BAB III LAMA DAN JENIS KEGITAN KERJA PRAKTEK

Isi dari bab ini menjelaskan tentang lama kerja praktek, bidang pelaksanaan kerja praktek, teknis pelaksanaan kerja praktek terdiri dari teknis pelaksanaan dan pelaksanaan kerja praktek.

BAB IV PEMBAHASAN HASIL KERJA PRAKTEK

Isi dari bab ini menjelaskan tentang prosedur penjualan, fungsi yang terkait penjualan tunai, pembuatan laporan penjualan, hasil analisis, hasil analisis pengolahan data dan system dan prosedur penjualan tunai yang sedang berjalan.

BAB V KESIMPULAN DAN SARAN