Konsep Model Pembiayaan Perumahan Bagi Masyarakat di Daerah Kepadatan Tinggi dan

Kumuh (termasuk Warga Miskin) Berdasarkan Pemberdayaan Ekonomi Lokal dengan

Memanfaatkan Layanan Konsolidasi Tanah Swadaya

Oleh :Danang Rivadhonni

Abstrak

Perumahan bagi warga di pemukiman padat dan kumuh di perkotaan selama ini sulit dilakukan secara mandiri atau dengan bantuan pemerintah. Solusi penataan kota selama ini yaitu dengan memaksa masyarakat untuk meninggalkan rumahnya dengan memperoleh ganti rugi,dan kemudian disulap menjadi apartemen atau area komersial bernilai tinggi lainnya. Kota menjadi tempat bukan untuk penduduknya. Masyarakat yang akan membangun rumah terkendala sistem dan akses pendanaan, jaminan, pendampingan teknis dan hukum serta informasi. Konsep model yang ditawarkan ini, berdasarkan ilustrasi/hitungan kasar ternyata dapat memberikan keuntungan untuk masyarakat, koperasi serta developer. Ilustrasi ini masih kasar dan belum mendetail, namun setidaknya diharapkan mampu memberikan masukan ide terhadap penataan ruang perkotaan dan perumahan di Indonesia.

1. Pendahuluan

Di Indonesia kebutuhan rumah (backlog) menurut kementrian PU dan Perumahan Rakyat sekitar 13,5 juta unit. Perumahan yang dikembangkan developer biasanya atau sebagian besar berada di daerah pinggiran kota, yang menunjang warganya agar lebih mudah mengakses ke tempat kerjanya di kota. Sebaliknya, pembangunan perumahan tapak tidak memungkinkan lagi dikembangkan di kota tetapi perumahan flat dan apartemen. Kiranya dapat disimpulkan bahwa untuk mengatasi permasalahan perumahan nasional, pemerintah dapat memfokuskan pada pengelolaan perumahan dan tata ruang di kawasan perkotaan.

Isu perumahan bagi masyarakat lokal dan warga miskin di perkotaan merupakan isu yang selalu ada hampir di semua kota-kota di Indonesia. Berbagai macam komunitas, lembaga dan riset telah banyak membahas isu-isu ini. Isu-isu ini saling terkait yaitu antara perumahan kumuh (slum area dan squatter area), perubahan land use akibat perubahan tata ruang, penurunan kualitas kehidupan (polusi, kesulitan air, bising dll), permasalahan sampah, penduduk lokal yang semakin tergeser, kemiskinan, sengketa dan konflik pertanahan serta kemacetan yang disebabkan oleh arus commuter dari tempat tinggal menuju tempat kerja di kota.

Perubahan land use (penggunaan tanah) sebagai kawasan komersial untuk perdagangan jasa yang semakin dinamis selalu diikuti dengan semakin meningkatnya harga tanah yang fantastis. Industri telah bergeser ke daerah periurban, begitu juga perumahan yang sebagian besar untuk pendatang berada di pinggiran.Kota berubah orientasi menjadi sekedar untuk kepentingan perdagangan dan jasa namun bukan untuk penduduk lokal di dalamnya. Pembangunan mall, kawasan perdagangan, hotel, apartemen serta pusat bisnis lainnya seringkali dibangun tanpa mempertimbangkan akses jalan rayabagi penduduk lokal dengan menyisakan gang-gang sempit atau menyebabkan akses memutar, membangun bangunan lebih tinggi sehingga pemukiman sekitar terkena limpasan air serta menggunakan sumur air dalam yang membuat warga sekitar kesulitan air.Daerah sekitar menjadi daerah kumuh, akses terhadap infrastruktur dasar rendah sehingga nilai tanah menjadi lebih rendah daripada di pinggir jalan utama.

Apakah kota bisa berjalan tanpa adanya masyarakat menengah ke bawah?. Tentu tidak, karena siapa yang akan menjadi karyawan, buruh, tukang sapu, cleaning servis, office boy, satpam, penjaga toko dan lainnya?. Dimana mereka akan tinggal?. Sebagian besar pasti tinggal di kost sekitar pusat bisnis dan sebagian lain tinggal di pinggiran kota dengan konsekuensi akan terjadi arus commuter yang berkontribusi pada kemacetan. Peluang usaha kost ini merupakan salah satu potensi bisnis bagi masyarakat lokal. Apabila tidak diadakan penataan pemukiman kembali (urban renewal), maka kawasan-kawasan sekitarnya menjadi kawasan yang semakin padat penduduk dan menjadi kumuh sebagai akibat tingginya permintaan atas kost-kostan atau tempat tinggal.

Permasalahan pembiayaan perumahan bagi masyarakat setempat (termasuk warga miskin) seringkali disebabkan oleh kesulitan mendapatkan akses modal dan informasi. Selama ini akses terhadap modal yang dipahami oleh sebagian besar literatur dan common sense adalah akses mendapatkan hutang dari bank dengan adanya jaminan aset (tanah). Masyarakat hanya dapat mendapatkan akses ke bank jika tergabung dalam suatu badan usaha, lembaga atau instansi dengan inisitif pemerintah. Model City Development Fund (CDF) di Thailand dan Chonsei (leasing properti dengan DP 40-70%) di Korea dapat menginspirasi pengembangan model ditempat lain disesuaikan dengan kondisi dan budaya setempat.

Dalam tulisan ini mencoba menawarkan konsep pembiayaan perumahan bagi masyarakat di daerah kepadatan tinggi dan kumuh (termasuk warga miskin) secara mandiri yang mendayagunakan segenap kemampuan lokal (kekuatan endogen) dengan menggunakan fasilitas layanan konsolidasi tanah swadaya yang dilakukan instansi Badan Pertanahan Nasional/ Kementerian Agraria dan Tata Ruang. Model ini menawarkan beberapa point inti pemikiran antara lain:

1. Tanah adalah sebesar-besar untuk kemakmuran rakyat

2. Tanah kita adalah tanah warisan leluhur yang harus dijaga dan diwariskan untuk generasi mendatang.

3. Tanah merupakan sumber primer kegiatan-kegiatan ekonomi (ekonomi bermula dari pertanian)

4. Tanah adalah potensi infinite high value dimasa datang.

5. Model ini tergantung pada kekuatan endogen dengan memberdayakan segenap kemampuan masyarakat lokal.

6. Model ini tidak terpengaruh dengan kondisi ekonomi global atau makro, sebab masuk pada tataran mikro, real economic dan swadaya masyarakat.

7. Model ini tidak masuk dalam sistem interest rate perbankan atau lembaga finansial ribawi (bunga).

2. Rumusan Masalah

Bagaimana konsep model pembiayaan perumahan bagi masyarakat di daerah kepadatan tinggi dan kumuh (termasuk warga miskin) berdasarkan pemberdayaan ekonomi lokal dengan memanfaatkan layanan konsolidasi tanah swadaya?

3. Kajian Pustaka

3.1. Ekonomi Global, Kebijakan Moneter dan Pasar Perumahan

Loutskina&Strahan (2014) menunjukkan bahwaintegrasi finansial1menjelaskan dampak positif perubahan drastis harga perumahan pada pertumbuhan ekonomi Amerika Serikat selama 1994-2006.Efek pada tingkat lokal lebih dari sekedar integrasi finansial antara pasar pinjaman sekunder (secondary loan market) dan cabang bank-bank. Integrasi finansial berdampak pada peningkatan jaminan kemudian meningkatkan volalitas (tren perubahan) ekonomi. Penelitian mereka berdampak tiga hal pada literatur-literatur sebelumnya yaitu:

1. Hasil penelitian ini mendukung bahwa resesi ekonomi berat disebabkan hancurnya harga perumahan di tahun 2006. Penelitian ini juga menyebutkan bahwa pertumbuhan ekonomi drastis (boom) ekonomi sebelum kehancuran (pre-crash) didorong oleh apresiasi/kenaikan harga perumahan. Setuju dengan Mian & Sufi (2011) yang menyebutkan bahwa selama economic boomrumah tangga membiayai konsumsi dengan housing wealth2. Investasi perusahaan besar dan pekerja mandiri di industri kecil naik karena housing wealth. Sependapat dengan Chakraporty, Goldstein, and Macinlay (2013) yang menyebutkan bahwa pinjaman bisnis lokal menurun ketika bank mengalokasikan modal ke luar daerah yang pertumbuhan perumahannya drastis (housing boom).

2. Efek integrasi finansial pada volalitas ekonomi dan sinkronisasi siklus bisnis telah dijelaskan antar negara bagian Amerika Serikat dan dalam konteks liberalisasi pasar modal internasional. Penelitian ini lebih jauh menjelaskan dimana suply modal mendominasi dan menunjukkan bahwa integrasi dapat meningkatkan sikronisasi pertumbuhan siklus bisnis.

3. Penjelasan umum untuk housing boom terjadi karena longgarnya pemberian pinjaman perumahan sebagai pemicu kenaikan harga. Menjelaskan juga kenapa housing booms terkonsentrasi di Arizona, California, Nevada dan Florida. Integrasi finansial dapat membantu rasionalisasi terjadi pertumbuhan perumahan drastis

1

Integrasi ekonomi yang ditandai tidak ada batasan arus modal antar wilayah. 2

dengan mengijinkan arus modal bergerak ke wilayah yang permintaan kreditnya tinggi.

Bun Tse, Rodgers & Niklewski (2015) menjelaskan bahwa krisis finansial di UK tahun 2007 telah berdampak struktural jangka panjang pada monetary transmission3. Kebijakan moneter berdasarkan tingkat suku bunga masih merupakan kebijakan penting yang berdampak pada pasar perumahan.Penelitian ini menunjukkan bahwa hubungan antara tingkat bunga pasar perumahan (mortgage interest rate) dan harga rumah sangat signifikan.Dampak dari credit crunch4 dimungkinkan karena pembeli potensial beralih ke pasar sewa (rental market).Pasar sewa meningkat secara signifikan sebagai respon atas permintaan pembeli potensial yang tidak mampu membeli rumah.Mereka juga menyampaikan saran Blanchflower (2009) bahwa harga rumah seharusnya dimasukkan dalam pertimbangan target Komisi Kebijakan Moneter sebab pasar perumahan sangat mempengaruhi pinjaman bank secara keseluruhan.

Ding, et all (2015) menjelaskan penelitian di Amerika Serikat selama 1985-2008 bahwa ada hubungan negatif antara pertumbuhan harga rumah dan firm’s cost of equity5. Lokasi perusahaan menentukan firm’s cost of equity.Perubahan harga perumahan sangat dipengaruhi oleh perusahan-perusahaan kecil.Efek ini juga berdampak penting pada ekonomi.Penelitian mereka menawarkan dimensi baru pada literatur untuk meneliti pengaruh harga perumahan terhadap konsumsi rumah tangga, pilihan portofolio dan harga saham.

3.2. City Development Fund (CDF) model Thailand

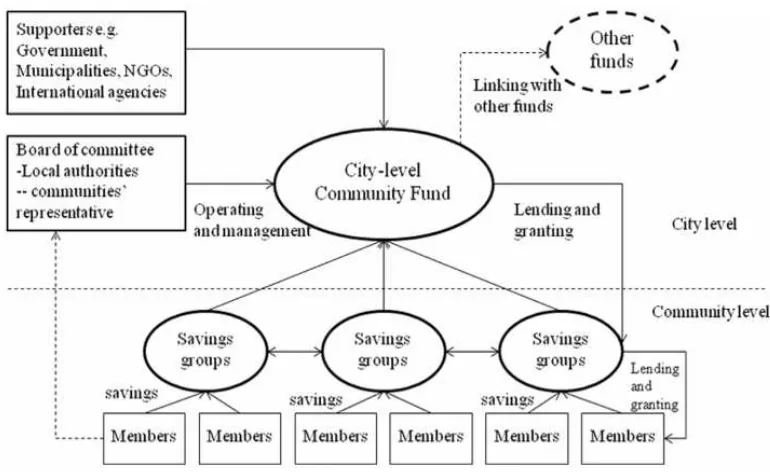

Sripanich, Nitivattananon&Perera (2014) menjelaskan bahwa design CDFs pada empat konsep antara lain: jaringan, kolektivitas, desentralisasi, and kombinasidari bottom-updantop-down management. Terdapat empat komponen operasional yaitu anggota, komite, tipe pembiayaan dan suporter yang dihubungkan dengan lima level mulai dari level tabungan komunitas lokal sampai level tingkat nasional. Jaringan tersebut membuat model CDFs ini sangat penting sebagai perantara pembiayaan dan sosial dalam kerangka konsep mobilisasi tabungan kemudian dapat memberikan pinjaman untuk peningkatan kualitas kehidupan, perbaikan rumah serta keahlian manajerial. Terdapat beberapa istilah kunci yang dapat disampaikan dalam penelitian mereka antara lain:

3

Proses dimana kebijakan bank sentral diterapkan melalui pasar finansial pada dunia bisnis dan rumah tangga (www.lexiton.ft.com)

4

Penurunan suply kredit akibat menurunnya kemauan bank untuk memberikan pinjaman, tanpa diikuti kenaikan suku bunga (Pasarbasioglu, 1996 dalam www.kinerjabank.com)

5

Tabel 1

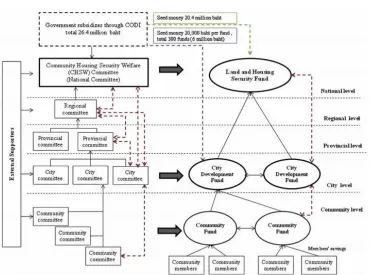

Penelitian ini menjelaskan bahwa pendanaan sebuah komunitas bermula ketika anggota mengumpulkan tabungannya dalam group. Tabungan group dihubungkan dalan level pendanaan kota yang dikelola oleh badan yang terdiri dari anggota komunitas, otoritas lokal dan akademisi. Pada level ini, komunitas pendanaan dapat juga menerima anggaran atau asistensi teknik dari agensi external seperti pemerintah daerah, lembaga non pemerintah (LSM) atau lebaga bantuan internasional. Adapun gambaran umum level model pendanaan komunitas sebagai berikut:

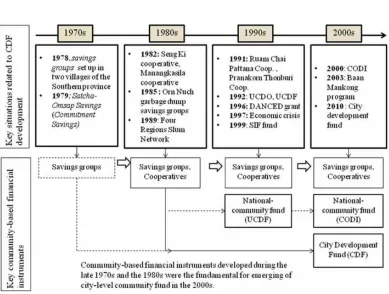

Penelitian ini menyebutkan bahwa selama beberapa dekade ada problem konstan antara kemiskinan perkotaan dengan pembangunan dan urbanisasi yang cepat di Thailand.Hal tersebut tidak hanya merefleksikan perubahan kebijakan perumahan nasional namun juga tren global menghadapi tantangan pembangunan berkesinambungan serta pembiayaan perumahan bagi orang miskin.Selama akhir periode 1970s and the 1980s ide pembiayaan ini terbentuk.Dihasilkan dari bawah, pendekatan partisipatif terkait perumahan berkelanjutan, dengan manajemen pembiayaan komunitas yang didukung oleh pemerintah dan lembaga bantuan. Selama awal 1990s ada penambahan tabungan group yang memungkinkan komunitas mengembangkan dan mengatur proyek sendiri sejalan dengan sumber daya manusia dan keuangan komunitas lain. Adapun gambar time line pengembangan finansial berbasis komunitas selama 1970-2000 sebagai berikut:

Gambar 3

Gambar 4

3.3. Model Chonsei Korea

Model Chonsei di Korea (leasing properti dengan DP 40-70%) merupakan strategi cerdik di era repersi financial (pengurangan hutang oleh pemerintah), yang memungkinkan pemilik tanah memperoleh dana cukup untuk investasi perumahan tanpa terlibat di pasar property yang menggunakan sistem interest rate.Model ini juga memungkinkan tenant (penyewa-leasing) yang keberatan pada pinjaman kredit di pasar perumahan sehingga dapat menyewa rumah dengan biaya lebih murah. Penyewa chosei akan aman meskipun pemilik tanah/rumah dan para pen-take offer mengivestasikan semua asetnya di rumah dan tanpa perlu tabungan finansial.

3.4. Pemukiman dan Konsolidasi Tanah Swadaya, Praktek dan Permasalahan

A. Pemukiman dan Konsolidasi Tanah Swadaya

Pasal 32 Undang-Undang Nomor : 4 Tahun 1992 tentang Perumahan dan Permukiman mengatur bahwa penyediaan lahan untuk pembangunan perumahan dan permukiman diselenggarakan dengan :

a) Penggunaan tanah yang langsung dikuasai oleh negara. b) Konsolidasi tanah oleh pemilik tanah.

c) Pelepasan hak atas tanah oleh pemilik tanah.

Asas Penataan Perumahan dan Permukiman dalam Undang-Undang tersebut yaitu: a) Asas Manfaat.

b) Asas Keadilan dan Merata.

c) Asas Kebersamaan dan Kekeluargaan. d) Asas Kepercayaan Kepada Diri Sendiri. e) Asas Keterjangkauan.

f) Asas Kelestarian Lingkungan Hidup.

Dalam Pasal 25 Undang-Undang Nomor : 4 Tahun 1992 tentang Perumahan dan Permukiman memberikan pengaturan tentang pembangunan lingkungan siap bangun yang dilakukan oleh masyarakat pemilik tanah dengan melalui konsolidasi tanah, dengan kegiatan-kegiatan sebagai berikut :

a) Pematangan tanah.

b) Penataan penggunaan, penguasaan dan pemilikan tanah. c) Penyediaan prasarana lingkungan.

d) Penghijauan lingkungan.

e) Pengadaan tanah untuk sarana lingkungan.

Dari Pasal 1 butir 1 Peraturan Kepala Badan Pertanahan Nasional Nomor : 4 Tahun 1991 dinyatakan bahwa konsolidasi tanah adalah kebijaksanaan Pertanahan mengenai penataan kembali penguasaan, pemilikan, penggunaan dan pemanfaatan tanah, sesuai dengan tata ruang wilayah, serta usaha pengadaan tanah untuk kepentingan pembangunan, yang bertujuan untuk meningkatan kualitas lingkungan dan pemeliharaan sumberdaya alam, dengan melibatkan partisipasi aktif masyarakat secara langsung, baik diwilayah kota maupun desa.

pola pengusaan dan rencana penggunaan atau penyelenggaraan pemanfaatan tanah yang lebih baik dengan melibatkan partisipasi aktif masyarakat.

B. Praktek Konsolidasi Tanah

Pasal 4 ayat (2) Peraturan-Peraturan Kepala BPN Nomor : 4 Tahun 1991 tentang Konsolidari Tanah menjelaskan bahwa konsolidasi tanah baru dapat dilakukan apabila sekurang-kurangnya 85 % (delapan puluh lima persen) dari pemilik tanah yang luas tanahnya meliputi sekurangkurangnya 85 % (delapan puluh lima persen) dari luas seluruh areal tanah yang akan dikonsolidasi menyatakan persetujuannya.

Sedang dilihat dari segi fungsi konsolidasi sebagai kebijakan pengadaan tanah perkotaan di Indonesia dikenal dua macam pendekatan dalam pelaksanaan konsolidasi, yaitu : 1) Top Down Approach,

Yaitu pendekatan yang merupakan implementasi dari rencana pembangunan yang telah digariskan pemerintah terhadap daerah-daerah yang ditentukan sebagai obyek konsolidasi. Untuk membiayai pelaksanaan konsolidasi dana disediakan dari APBN/APBD sehingga peserta konsolidasi hanya dikenal sumbangan tanah untuk pengadaan prasarana saja.

2) Bottom Up Approach,

Yaitu pendekatan yang berasal dari usulan masyarakat pemilik tanah yang telah terkoordinir dan berkeinginan untuk mengatur tanahnya lewat program konsolidasi. Pendekatan ini lebih menitikberatkan pada kesadaran masyarakat akan penataaan dan keserasian lingkungan. Masyarakat pemilik tanah kemudian mengajukan permohonan kepada pemerintah untuk dilakukan konsolidasi di tanah yang mereka miliki.Biaya pelaksanaan proyek ditanggung oleh peserta konsolidasi secara bersama-sama.Masyarakat dikenai sumbangan tanah untuk prasarana dan pelaksanaan proyek.

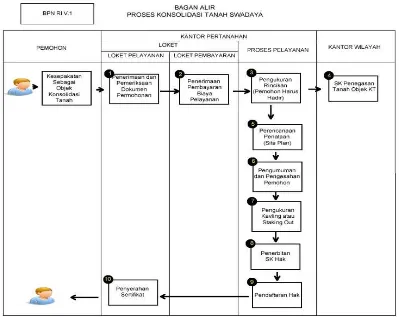

Proses Konsolidasi Tanah Swadaya selama 210 hari dengan persyaratan6 pengajuan layanan adalah sebagai berikut:

1. Formulir permohonan (memuat Identitas diri, luas, letak dan penggunaan tanah yang dimohon) yang sudah diisi dan ditandatangani pemohon atau kuasanya di atas materai cukup

2. Surat Kuasa apabila dikuasakan

3. Fotocopy identitas pemohon (KTP, KK) dan kuasa apabila dikuasakan, yang telah dicocokkan dengan aslinya oleh petugas loket

6

4. Bukti penguasaan/pemilikan tanah 5. Kesepakatan/persetujuan peserta 6. Sket Lokasi yang dimohon

7. Pelepasan hak untuk dimohon hak kembali

Adapun bagan proses7 konsolidasi tanah sebagai berikut: Gambar 5:

Adapun pengenaan tarif sesuai pasal 12 PP 13 Tahun 2010 tentang Jenis Dan Tarif Atas Jenis Penerimaan Negara Bukan Pajak Yang Berlaku Pada Badan Pertanahan Nasional menyebutkan tarif pelayanan konsolidasi tanah secara swadaya nonpertanian, dapat dihitung berdasarkan rumus:

Tkts = (L+500)/0,004 + (3Tu x 0,75) Tph. Adapun keterangannya sebagai berikut: 1. Tkts adalah Tarif Pelayanan Konsolidasi Tanah Secara Swadaya.

2. L adalah Luas tanah yang dimohon dalam satuan luas meter persegi (m2).

7

3. Tu adalah Tarif Pengukuran dan Pemetaan Bidang Tanah yang digunakan untuk: pengukuran dan pemetaan keliling, pengukuran Topografi, pengukuran dan pemetaan Rincikan, dan pemindahan desain ke lapang.

4. Tph adalah Tarif Pelayanan Pendaftaran Tanah untuk Pertama Kali dan Pemeliharaan Data Pendaftaran Tanah.

5. HSBKu adalah Harga Satuan Biaya Khusus kegiatan pengukuran yang berlaku untuk tahun berkenaan, untuk komponen belanja bahan dan honor yang terkait dengan keluaran (output) kegiatan.

C. PermasalahanKonsolidasi Tanah

Premonowati (2006) menyebutkan bahwa dalam pembangunan perumahan melalui konsolidasi tanah perkotaan, masalah yang dihadapi adalah tersedianya mekanisme perkreditan yang diperlukan, keringanan terhadap kenaikan pajak bumi dan bangunan karena meningkatnya kelas tanah setelah dikonsolidasi, serta pemikiran untuk melarang pengalihan hak tanpa izin dari instansi yang berwenang untuk mencegah beralihnya tanah kepada mereka yang sesungguhnya tidak memerlukan.

4. Pembahasan

4.1. Model Pembiayaan

Adapun konsep model pembiayaan perumahan bagi masyarakat di daerah kepadatan tinggi dan kumuh (termasuk warga miskin) berdasarkan pemberdayaan ekonomi lokal dengan memanfaatkan layanan konsolidasi tanah swadaya dapat digambarkan sebagai berikut:

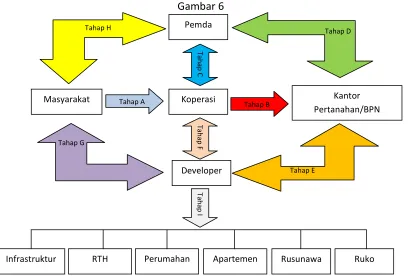

Gambar 6

Peran Masyarakat

Masyarakat melakukan rapat bersama dipimpin oleh ketua RT dan RW beserta tokoh masyarakat untuk menyepakati model pembiayaan ini kemudian melakukan hal-hal (Tahap A) sebagai berikut:

1. Rapat dengan adanya berita acara bertanda tangan kesepakatan model pembiayaan pembangunan permukiman.

2. Sepakat membentuk badan hukum usaha bersama yaitu koperasi.

3. Mengumpulkan tabungan bersama (group saving) sebagai modal koperasi.

Adapun peran masyarakat yang lain melakukan hal-hal (Tahap H dan G) sebagai berikut:

1. Memperoleh sosialisasi lanjut dari pemerintah daerah terkait implikasi adanya konsolidasi tanah dan model pembiayaan ini (Tahap H).

2. Mendapat pendampingan hukum dan informasi serta memberikan feed back (Tahap H). 3. Melakukan pengawasan terhadap pembangunan kawasan yang dilakukanpihak developer

(Tahap G).

Peran Koperasi

Koperasi dapat berperan dengan melakukan hal-hal sebagai berikut:

1. Bersama pemimpin dan perwakilan warga melakukan permohonan ijin terkait, meminta pendampingan dan bantuan hukum kepada pemerintah daerah (Tahap C).

2. Melakukan pengajuan konsolidasi ke Kantor Pertanahan dengan memastikan kesepakatan 85% warga setempat (Tahap B).

3. Mencari developer yang bersedia membangun kawasan (Tahap F).

4. Melakukan MOU kesepakatan bagi hasil model bisnis dan kesepakatan hukum (Tahap F). 5. Melakukan analisis proyeksi bisnis yang menguntungkan bersama.

Peran Pemda

Pemda dapat berperan dapat melakukan hal-hal sebagai berikut: 1. Melakukan koordinasi internal.

5. Melakukan pengawasan terhadap MOU antara Koperasi dan Developer.

Peran Kantor Pertanahan

Kantor Pertanahan dapat berperan dengan melakukan hal-hal sebagai berikut: 1. Melaksanakan Konsolidasi Tanah Swadaya.

2. Memastikan hak kepemilikan tanah sesuai yang diharapkan dalam model pembiayaan.

Peran Developer

1. Membangun kawasan (Tahap I) sesuai kesepakatan dengan mendapat hak milik sebagian bidang serta bagian hasil penjualan properti.

2. Developer sebagai agen penjualan produk property.

3. Memperoleh masukan feed back dari masyarakat (Tahap G).

Developer membangun infrastruktur berupa jalan, drainase dan jembatan.Kemudian developer membangun RTH untuk menambah prosentase RTH Publik. Hak kepemilikan atas bidang tanah tersebut diserahkan ke Pemda.

Developer membangun pemukiman penduduk dengan spesifikasi tertentu sesuai potensi bisnis (misal 2 lantai sebagian untuk kost) dan sesuai hasil kesepakatan bersama. Hak kepemilikan pada masing-masing warga peserta konsolidasi tanah.Masyarakat dapat memperoleh penghasilan dari sewa kost dan warung yang dikelola mandiri.

Developer membangun apartemen dan rusunawa di gedung berbeda atau sama sebagai potensi pendapatan bagi hasil antara developer dan koperasi. Hak kepemilikan bidang tanah diserahkan pada Koperasi masyarakat. Hal ini menjamin pengurangan resiko konflik di masa mendatang.Apabila unit apartemen terjual maka kepemilikan unit atas satuan rumah susun diserahkan ke pemiliknya sesuai prosedur di BPN. Sedangkan untuk Rusunawa, developer sebagai pengelola rusunawa memperoleh pendapatan. Pendapatan dari penjualan unit apartemen dan sewa rusunawa dapat dibagi sesuai kesepakatan antara developer dan koperasi. Masyarakat mendapatkan sisa hasil usaha dari koperasi.

Developer membangun ruko dengan spesifikasi sesuai kesepakatan. Hak kepemilikan ruko diberikan kepada developer sehingga dapat dijual dan memperoleh pendapatan keuntungan atas investasi di kawasan tersebut.

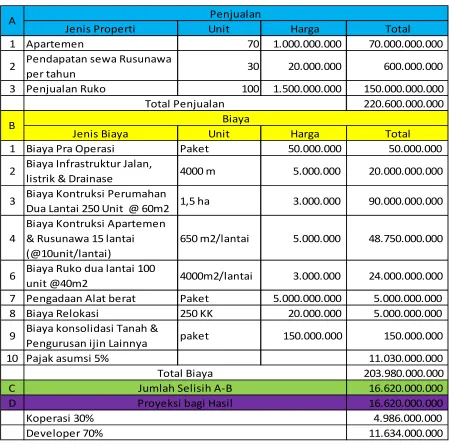

4.2. Ilustrasi (Kasar) Studi Kelayakan Bisnis

Selanjutnya untuk mengetahui potensi pendapatan yang sama-sama menguntungkan (win-win solution) antara masyarakat, koperasi dan developer, maka dapat diilustrasikan pada objek lokasi yang menjadi studi terletak di kawasan pemukiman padat dan kumuh di belakang Mall Pejaten Village di Jalan Warung Jati Barat No.39 Pasar Minggu- Jakarta Selatan. Jalan di samping mall Pejaten (seberang LIPIA) hanya bisa dilalui motor dan topografi jalan menurun. Begitu juga akses dari Jalan Jati Padang Utara yang hanya bisa diakses oleh sepeda motor dengan topografi menurun. Luas area berdasarkan perhitungan Google Maps sebesar 31.398m2 atau 3,1 Ha. Area tersebutdapat digambarkan sebagai berikut:

Citra Peta 1:

Area tersebut dapat dibagi menjadi dua bagian besar yaitu sekitar 0,6 Ha dan 1,09Ha untuk pemukiman dan kawasan perdagangan dengan citra sebagai berikut:

Proses konsolidasi tanah swadaya sangat memperhatikan aspek kepemilikan tanah. Jumlah rumah berdasarkan perhitungan dari penampakan atap citra dengan peta kepemilikan tanah oleh BPN terdapat perbedaan. Peta online tersebut tidak dapat ditampilkan di tulisan ini, karena dilarang disebarluaskan namun dapat dilihat langsung di website resmi8.

Adapun konsep perencanaan area (site plan) konsolidasi tanah swadaya dapat ditampilkan dengan citra sebagai berikut:

Citra Peta 3:

Area A (warna biru) ruang fasilitas publik berupa masjid telah terbangun di lokasi itu.Sedangkan area B dan D (warna kuning) merupakan area komersil.Area B untuk apartemen dan rusunawa, sedangkan area D di pinggir jalan merupakan area rumah toko.Area C (warna coklat) difungsikan untuk pemukiman. Area E (warna hijau) merupakan area Ruang Terbuka Hijau dapat berupa taman.

Adapun ilustrasi (kasar) perhitungan kelayakan bisnis ternyata dapat memberikan keuntungan bagi masyarakat, koperasi dan developer. Prinsip bagi hasil dari penjualan sebagian aset dan penyewaan apartemen ternyata mampu memberikan keuntungan cukup besar. Biaya total dihitung tanpa adanya biaya pembelian tanah. Perhitungan unit, luasan, jarak dan lainnya pada ilustrasi, menggunakan pendekatan/perkiraan dari hasil (luas dan jarak) yang ditampilkan google maps. Adapun perhitungantersebut dapatdilihat dengan tabel berikut ini:

8

http://peta.bpn.go.id/

C C

C

D C

A

Tabel 2: Ilustrasi Proyek Bisnis

5. Kesimpulan dan Saran

Model ini dapat dijadikan alternatif pengembangan perumahan bagi masyarakat di daerah kepadatan tinggi dan kumuh (termasuk warga miskin) berdasarkan pemberdayaan ekonomi lokal dengan memanfaatkan layanan konsolidasi tanah swadaya. Ilustrasi kasar dapat menunjukkan hasil yang sama-sama menguntungkan bagi masyarakat, koperasi dan developer. Untuk pengukuran bidang dan hitungan lebih detail kiranya dapat dilanjutkan dengan studi lebih lanjut.

Jenis Properti Unit Harga Total

1 Apartemen 70 1.000.000.000 70.000.000.000

6 Biaya Ruko dua lantai 100

Daftar Isi

Bussara Sripanich, et all. 2015. City development fund: A financial mechanism to support housing and livelihood needs of Thailand's urban poor. Habitat International.www.elsevier.com/locate/habitatin

Chin-Bun Tse, et all. 2013. The 2007 financial crisis and the UK residential housing market: Did the relationship between interest rates and house prices change?.Economic Modelling.www.elsevier.com/locate/ecmod

Elena Loutskina&Philip E. Strahan. 2014. Financial Integration, Housing, And Economic Volatility. Journal of Financial Economics.www.elsevier.com/locate/jfec

Jinwon Kim. 2013. Financial repression and housing investment: An analysis of the Korean chonsei. Journal of Housing Economics.www.elsevier.com/locate/jhec

Ray Barrell, et all. 2015. Housing wealth,financial wealth, and consumption: New evidence for Italy and the UK. International Review of Financial Analysis

Widhyasih Premonowati. 2006. Tesis : Konsolidasi Tanah Perkotaan Secara Swadaya Untuk Perumahan Di Kota Tegal (Studi Pengkaplingan Tanah Untuk Perumahan Di Kota Tegal). http://eprints.undip.ac.id/17701/1/WIDHYASIH_PREMONOWATI.pdf