BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori Agency

Teori keagenan (Agency Theory) menyatakan bahwa kinerja perusahaan khususnya profitabilitas dipengaruhi oleh adanya konflik kepentingan antara agen

(manajemen) dengan prinsipal (pemilik/investor) yang timbul ketika setiap pihak

berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang

dikehendakinya. Konflik kepentingan antar agen sering disebut sebagai masalah

keagenan.

Berdasarkan teori keagenan, laporan keuangan dipersiapkan oleh

manajemen sebagai pertanggungjawaban mereka terhadap prinsipal. Manajemen

dalam kapasitasnya sebagai pihak yang menyediakan informasi keuangan dan

secara langsung terlibat dalam kegiatan perusahaan. Manajemen memiliki insentif

untuk melaporkan segala sesuatu yang dapat memaksimumkan utilitas dirinya

yang justru dapat merugikan pihak investor secara tidak langsung (Setiawan,

Bernik dan Sondari : 2006).

Coprorate governance diperlukan untuk melindungi para pemegang saham yang telah memberikan uangnya kepada manejemen perusahaan untuk

mengambil keuntungan dari kondisi dimana telah terjadinya pemisahan antara

pemilik perusahaan dengan yang mengelola perusahaan. Para pemegang saham

akan memilih Board of Director’s untuk menampung aspirasinya akan tetapi pihak manajemen dapat mempengaruhi proses ini untuk kepentingan pribadinya

2.1.2. Pengertian Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk memperoleh laba

dalam periode tertentu (Riyanto, 2001). Profitabilitas suatu perusahaan

menunjukkan efektifitas manajemen perusahaan dalam memanfaatkan sumber

dananya untuk menghasilkan laba yang dihasilkan dari penjualan ataupun

investasi penjualan. Tingkat profitabilitas perusahaan merupakan hasil akhir dari

berbagai kebijakan dan keputusan yang dilakukan manajer perusahaan.

Profitabilitas perusahaan dapat diketahui dengan cara membandingkan laba yang

diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal

perusahaan tersebut.

Profitabilitas juga merupakan salah satu alat analisis untuk mengevaluasi

suatu kinerja perusahaan. Kinerja perusahaan menurut Helfert (1997) adalah hasil

dari banyak keputusan individual yang dibuat secara terus menerus oleh

manajemen. Hasil dari kinerja perusahaan dapat dilihat dari seberapa jauh

perusahaan dapat mencapai tujuan yang telah dibuat. Perusahaan yang dapat

mencapai hampir semua tujuan atau target yang telah dibuat, biasanya disebut

dengan keuntungan, dan itu dapat dikatakan bahwa perusahaan sudah memiliki

kinerja yang baik. Pengukuran profitabilitas masing-masing dihubungkan dengan

penjualan (Gross Profit Margin, Net Profit Margin, Operating Profit Margin), total aktiva (Assets Turnover, Basic Earning Power, Return on Assets), investasi (Return On Investment) dan modal sendiri (Return on Equity).

Penelitian ini menggunakan rasio keuangan untuk mengukur profitabilitas

salah satu tujuannya adalah untuk melindungi para pemegang saham yang telah

memberikan uangnya berupa modal kepada manajemen perusahaan untuk diolah

menjadi keuntungan. ROE menunjukkan kemampuan perusahaan dalam

mengelola modal yang tersedia untuk mendapatkan laba bersih, ini merupakan

rasio yang lebih tinggi dan lebih baik untuk mengukur profitabilitas menurut

bidang dan sudut pandang pemilik (Helfert: 1997) karena perusahaan dapat

menambah laba ditahan dan mampu membayar dividen lebih tinggi.

2.1.3. Rasio Profitabilitas (Return On Equity)

Return on Equity merupakan suatu pengukuran dari penghasilan/Income

yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun

pemegang saham preferen) atas modal yang mereka investasikan didalam

perusahaan (Syamsuddin:2009). Secara umum tentu saja semakin tinggi return

saham/penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan.

Rasio ini menunjukkan keberhasilan atau kegagalan pihak manajemen

dalam memaksimumkan tingkat hasil pengembalian investasi pemegang saham

dan menekankan pada hasil pendapatan sehubungan dengan jumlah yang

diinvestasikan (Astuti: 2004).

Rasio ini juga digunakan untuk mengukur kinerja manajemen perusahaan

dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak.

Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai

perusahaan sehingga kemungkinan suatu perusahaan dalam kondisi bermasalah

semakin kecil. Laba setelah pajak adalah laba bersih dari kegiatan operasional

dimiliki perusahaan, perhitungan modal inti dilakukan berdasarkan ketentuan

kewajiban modal minimum yang berlaku (Almilia, Herdiningtyas; 2005). Rasio

ini banyak diamati oleh para pemegang saham (baik pemegang saham pendiri

maupun pemegang saham baru) serta para investor di pasar modal yang ingin

membeli saham yang bersangkutan. Rasio ROE merupakan indikator penting bagi

para pemegang saham dan calon investor untuk mengukur kemampuan

perusahaan dalam memperoleh laba bersih yang dikaitkan dengan pembayaran

deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari

perusahaan yang bersangkutan.

2.1.4. Mekanisme Good Corporate Governance

Latar belakang timbulnya good corporate governance adalah akibat dari berbagai praktek tata kelola perusahaan yang buruk oleh perusahaan-perusahaan

besar yang menimbulkan krisis ekonomi. Untuk mengatasi krisis ekonomi itu dan

meredam kepanikan para investor yaitu dengan mengeluarkan undang-undang

yang terkenal dengan nama Sarbanes-Oxley Act 2002. Undang-undang ini berisi penataan kembali akuntansi perusahaan publik, tata kelola perusahaan dan

perlindungan terhadap investor. Oleh karena itu, undang-undang ini menjadi

acuan awal dalam menjabarkan dan menegakkan good corporate governance baik di Amerika maupun di Indonesia.

Agoes (2009) mendefinisikan bahwa tata kelola perusahaan yang baik

sebagai suatu sistem yang mengatur hubungan peran dewan komisaris, peran

perusahaan yang baik juga disebut sebagai suatu proses yang transparan atas

penentuan tujuan perusahaan, pencapaiannya dan penilaian kinerjanya.

Dan Organizations for Economic Coorperation and Development-OECD (Tjager dkk, 2004 dalam Agoes: 2009) menyatakan bahwa: “Good corporate governance sebagai suatu struktur yang terdiri atas para pemegang saham, direktur, manajer, seperangkat tujuan yang ingin dicapai perusahaan, dan alat-alat

yang akan digunakan dalam mencapai tujuan dan memantau kinerja.”

Keputusan Menteri BUMN Indonesia No.KEP-117/M-MBU/2002

mendefinisikan Good Corporate Governance sebagai berikut: "Tata kelola perusahaan adalah suatu proses dan struktur yang digunakan BUMN untuk

meningkatkan efisiensi organisasi/keberhasilan usaha dan akuntabilitas

perusahaan dalam rangka mencapai nilai seluruh stakeholder/pemegang saham untuk prospek jangka panjang dengan tetap memperhatikan kepentingan

stakeholder lainnya, sesuai dengan peraturan pemerintah dan prinsip etika."

Berdasarkan beberapa definisi tersebut, dapat diketahui bahwa good corporate governance merupakan suatu sistem tata kelola perusahaan yang baik guna mengarahkan dan mengendalikan perusahaan untuk mencegah timbulnya

kecurangan atau kesalahan dari pihak menejemen yang dapat merugikan

komisaris, investor, kreditur, pemerintah dan masyarakat serta pihak-pihak

berkepentingan lainnya.

Tjager dkk, 2003 (dalam Agoes, 2009) mengatakan bahwa paling tidak

1. Berdasarkan survey yang telah dilakukan oleh McKinsey & Company menunjukan bahwa para investor institusional lebih menaruh kepercayaan terhadap perusahaan-perusahaan di Asia yang telah menerapkan GCG. 2. Berdasarkan berbagai analisis, ternyata ada indikasi keterkaitan antara

terjadinya krisis finansial dan krisis berkepanjangan di Asia dengan lemahnya tata kelola perusahaan.

3. Internasionalisasi pasar termasuk liberalisasi pasar finansial dan pasar modal menuntut perusahaan untuk menerapkan GCG.

4. Kalaupun GCG bukan obat mujarab untuk keluar dari krisis, sistem ini dapat menjadi dasar bagi berkembangnya sistem nilai baru yang lebih sesuai dengan lanskap bisnis yang kini telah banyak berubah.

5. Secara teoritis praktik GCG dapat meningkatkan nilai perusahaan.

Konsep Good Corporate Governance merupakan upaya perbaikan

terhadap sistem dan seperangkat peraturan dalam pengelolaan suatu organisasi

yang pada esensinya mengatur dan memperjelas hubungan, wewenang, hak, dan

kewajiban semua pemangku kepentingan dalam arti luas dan khususnya organ

Rapat Umum Pemegang Saham (RUPS), dewan komisaris, dan dewan direksi

dalam arti sempit. Namun harus disadari bahwa betapa pun baiknya suatu sistem

dan perangkat hukum yang ada, pada akhirnya yang menjadi penentu utama

adalah kualitas dan tingkat kesadaran moral dan spiritual dari para pelaku bisnis

itu sendiri.

Pemerintah Indonesia menyadari bahwa kontribusi BUMN terhadap

keterpurukan keuangan dan moneter negara sangat signifikan. Atas dasar hal

tersebut, sepanjang tahun 2002 pemerintah memberlakukan beberapa peraturan

tentang kewajiban untuk menerapkan corporate governance dilingkungan BUMN. Penerapan GCG telah menjadi kebutuhan yang nyata bagi peningkatan

kinerja BUMN. Berdasarkan analisis yang cukup komprehensif dapat dikatakan

bahwa peraturan-peraturan yang terkait dengan kebijakan penerapan GCG dalam

lembaga penelitian menghasilkan data yang menunjukkan bahwa kinerja BUMN

Terbuka yang telah menerapkan prinsip-prinsip GCG menjadi lebih baik

dibandingkan dengan yang belum (Surya &Yustiavandana: 2008).

Informasi akuntansi memberikan input yang paling penting ke dalam

mekanisme Corporate Governance. Informasi akuntansi secara impilisit/tersirat digunakan untuk menunjukkan apakah aksi governance melawan manajemen dibutuhkan, dan untuk membantu menentukan pengeluaran stakeholder lainnya jika terjadi masalah hukum dan penurunan kinerja keuangan (Arijanto: 2011).

Untuk mendorong implementasi prinsip-prinsip GCG, muncul suatu ide

tentang organ tambahan dalam struktur perseroan. Organ-organ tambahan tersebut

diharapkan dapat meningkatkan penerapan good corporate governance didalam perusahaan-perusahaan di Indonesia dan meningkatkan perlindungan bagi para

kreditur (Surya &Yustiavandana: 2008). Organ-organ tambahan tersebut seperti :

komisaris independen, direktur independen/direktur tidak terafiliasi, komite audit,

sekretaris perusahaan dan lain sebagainya.

2.1.4.1. Ukuran Dewan Direksi

Dewan direksi (dalam Surya &Yustiavandana: 2008) merupakan agen para

pemegang saham untuk memastikan perusahaan dikelola guna kepentingan

perusahaan tersebut. Direksi sendiri menurut UU Perseroan Terbatas adalah organ

perseroan yang bertanggungjawab penuh atas pengurusan perseroan untuk

kepentingan dan tujuan perseroan serta mewakili perseroan baik didalam maupun

diluar pengadilan dengan ketentuan Anggaran Dasar. Direksi bertanggungjawab

telah sepenuhnya menjalankan seluruh ketentuan yang diatur dalam Anggaran

Dasar dan peraturan perundang-undangan yang berlaku.

Menurut Chtourou, Jean dan Lucie (2001) ukuran dewan direksi yang

lebih besar dapat memonitor proses pelaporan keuangan dengan lebih efektif

dibandingkan ukuran dewan direksi yang lebih kecil. Fokusnya setiap dewan

direksi terhadap bidang yang dikelola dapat mempengaruhi keuntungan yang

dicapai serta tingkat pengembalian atas modal yang telah diinvestasikan para

pemegang saham. Besarnya ukuran dewan direksi yang ideal menurut Jensen

(1993) adalah tujuh (7) orang sebab jika jumlah dewan direksi yang terlalu besar

yang lebih dari tujuh orang akan memberikan kesempatan kepada manajemen

untuk melakukan manipulasi data.

Dewan direksi menetapkan suatu sistem pengawasan internal yang efektif.

Tujuannya adalah untuk mencapai kepastian yang berkenaan dengan kebenaran

informasi keuangan, efektivitas dan efisiensi proses pengelolaan perusahaan, dan

kepatuhan pada peraturan dan perundang-undangan yang terkait serta

mangamankan investasi dan asset perusahaan sehingga memungkinkan terjadinya

peningkatan kinerja perusahaan.

2.1.4.2. Ukuran Dewan Komisaris

Dewan komisaris menurut Surya & Yustiavandana (2008) merupakan

organ yang mengawasi kebijaksanaan direksi dalam menjalankan perseroan serta

memberikan nasihat kepada direksi. Dewan komisaris memiliki peran yang sangat

penting dalam perusahaan terutama dalam penerapan tata kelola perusahaan yang

governance untuk memastikan bimbingan mekanisme yang strategis. Manajemen bertanggung jawab atas efisiensi perusahaan serta daya saing, dan dewan

komisaris adalah titik fokus yang tepat dalam keberhasilan dan pelestarian

korporasi (Keputusan Menteri Indonesia No 117/2002).

Dewan komisaris memiliki tanggung jawab untuk mengawasi kualitas

informasi dalam laporan keuangan. Besarnya ukuran dewan komisaris

menunjukkan semakin banyak pula pemegang saham dalam perusahaan tersebut.

Hal ini menunjukkan modal yang dikelola oleh manajemen semakin besar pula

sehingga dapat berpengaruh terhadap tingkat pengembalian modal perusahaan

yang diharapkan karena pemegang saham menyerahkan pengelolaan perusahaan

kepada tenaga professional tujuannya agar pemilik perusahaan memperoleh

keuntungan yang semaksimal mungkin dengan biaya yang sangat efisien. Dewan

komisaris tidak memiliki otoritas di perusahaan, sehingga manajemen

bertanggung jawab kepada dewan untuk memberikan informasi yang

berhubungan dengan perusahaan (NCCG, 2006). Selain itu, fungsi dewan

komisaris adalah untuk memastikan perusahaan telah melakukan tanggung jawab

sosial (CSR) dan mempertimbangkan pemangku kepentingan dalam memantau

efektifitas dari praktik tata kelola perusahaan (Kode Nasional Good Corporate Governance, 2006).

2.1.4.3. Komisaris Independen

Komisaris independen menurut Surya & Yustiavandana (2008) adalah

komisaris yang bukan merupakan anggota manajemen, pemegang saham

dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi

pengelolaan perusahaan.

Ruang lingkup tugas dan wewenang serta tanggung jawab anggota

komisaris secara umum telah diatur dalam Undang-Undang RI No.40 tahun 2007

tentang Perseroan Terbatas.Pada Undang-Undang tersebut tidak dipisahkan peran

khusus dari komisaris independen. Undang-Undang tersebut diberi keleluasaan

masing-masing perusahaan mengatur lebih lanjut mengenai ketentuan

syarat-syarat dan tanggung jawab keanggotaan dewan komisaris secara lebih rinci sesuai

dengan rujukan Anggaran Dasar atau Anggaran Rumah Tangga Perusahaan.

Kementerian Indonesia menetapkan persyaratan untuk komisaris

independen melalui BUMN Indonesia Keputusan Menteri Nomor 117/2002,

dalam bagian keempat ini berkomentar bahwa perusahaan BUMN wajib memiliki

komisaris independen secara proporsional sama dengan saham yang dimiliki oleh

pemegang saham non-pengendali. Dalam aturan ini minimum persyaratan untuk

komisaris independen adalah 20 persen dari keanggotaan dewan komisaris.

Komisaris independen harus diangkat oleh Rapat Umum Pemegang Saham dari

antara orang-orang yang tidak berafiliasi dengan pemegang saham mayoritas,

setiap anggota dewan direksi dan anggota lain dari dewan komisaris.

Komisaris independen merupakan salah satu karakteristik dewan yang

berhubungan dengan kandungan informasi laba. Melalui perannya dalam

menjalankan fungsi pengawasan, komposisi dewan dapat mempengaruhi pihak

manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu

laporan laba yang berkualitas (Boediono: 2005). Adanya komisaris independen,

diabaikan, karena komisaris independen lebih bersikap netral terhadap keputusan

yang dibuat oleh pihak manajer.

2.1.4.4. Komite Audit

Komite audit merupakan organ yang dibentuk dan berada dibawah dewan

komisaris yang beranggotakan satu atau lebih anggota dewan komisaris dan dapat

berasal dari kalangan luar dengan berbagai keahlian, pengalaman dan kualitas

lainnya yang dibutuhkan dan harus bebas dari pengaruh direksi, eksternal auditor

dan hanya bertanggungjawab kepada dewan komisaris (Surya & Yustiavandana:

2008).

Dalam Keputusan Menteri Badan Usaha Milik Negara Nomor

KEP-103/MBU/2002 mengenai pembentukan komite audit bagi Badan Usaha Milik

Negara menyatakan bahwa komisaris/dewan pengawas BUMN dapat membentuk

komite audit, yang bekerja secara kolektif dan berfungsi membantu

komisaris/dewan pengawas dalam melaksanakan tugasnya. Komite audit bersifat

mandiri baik dalam pelaksanaan tugasnya maupun dalam pelaporan, dan

bertanggungjawab langsung kepada komisaris/dewan pengawas.

Komite audit mempunyai peran yang sangat penting dan strategis dalam

hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya

menjaga terciptanya sistem pengawasan perusahaan yang memadai serta

dilaksanakannya good corporate governance. Dengan berjalannya fungsi komite audit secara efektif, maka kontrol terhadap perusahaan akan lebih baik sehingga

kesejahteraanya sendiri dapat diminimalisasi (Juanda: 2009). Komite audit

bertanggungjawab atas Sistem Pengendalian Internal (SPI) perusahaan agar

aktivitas operasional perusahaan semakin efisien dan efektif, dimana pada

akhirnya tingkat laba perusahaan semakin tinggi dan tingkat kesejahteraan

pemegang saham atas pengembalian modal pun akan semakin meningkat.

2.1.5. Kepemilikan Pemerintah

Kepemilikan Pemerintah adalah persentase kepemilikan saham yang

dimiliki oleh pemerintah sebagai agen monitoring eksternal disebabkan oleh

besarnya investasinya pada pasar modal (Yonedi & Sari: 2009). Kepemilikan

dalam BUMN mempunyai artian khusus bahwa pemiliknya tidak dapat

mengontrol secara langsung perusahaannya. Pemilik hanya diwakili oleh pejabat

yang ditunjuk (misalnya Menteri). Kesepakatan dapat terjadi antara wakil pemilik

dengan manajemen, wakil pemilik dan pihak manajemen dengan kreditur

(Hastuti,2005).

Perusahaan-perusahaan pemerintah mulai dirubah struktur kepemilikannya

atau dengan kata lain diprivatisasi. Perubahan struktur ini mengandung banyak

pro dan kontra. Penelitian yang mendukung tentang privatisasi ini diantaranya

penelitian Gupta,Ham, Svejnar : 2000 (dalam Setiawan,Bernik dan Sondari: 2006)

bahwa privatisasi akan menyebabkan performansi yang lebih baik.

Kepemilikan oleh pemerintah menurut Shleifer dan Vishny :1997 (dalam

Yonedi & Sari: 2009) yang berarti kepemilikan tersebut terkonsentrasi, justru

akan mendorong pengendalian atas perusahaan untuk melakukan ekspropriasi atau

keuntungan dalam pelayanan sebagai institusional alternatif untuk regulasi. Ini

menunjukkan pemerintah sebagai pemegang saham dan pemangku kepentingan

mempunyai hak dalam pengambilan keputusan yang akan mempengaruhi

kebijakan dalam mekanisme Good Corporate Governance. Manfaat Good Corporate Governance akan dilihat dari premium yang bersedia dibayar oleh investor atas ekuitas perusahaan (harga pasar). Jika ternyata investor bersedia

membayar mahal, maka nilai pasar perusahaan yang menerapkan Good Corporate Governance juga akan lebih tinggi dibandingkan perusahaan yang tidak menerapkan atau mengungkapkan praktek Good Corporate Governance (Juanda: 2009). Tujuan jenis kepemilikan ini tidak hanya memaksimalkan nilai pemegang

saham namun juga bertujuan untuk menambah nilai perusahaan dan pengembalian

modal berupa keuntungan kepada Pemerintah.

2.1.6. Good Corporate Governance di Indonesia

Sejarah tata kelola perusahaan di Indonesia berhubungan erat dengan krisis

keuangan Asia Tenggara. Krisis dimulai di Thailand dan menyebar ke Filipina,

Indonesia, Malaysia dan Korea Selatan. Seorang pengamat ekonomi menyatakan

bahwa tragedi keuangan Asia tahun 1997 adalah tonggak dalam sejarah

perusahaan pemerintahan di Indonesia. Hal itu mencerminkan bahwa kondisi

keuangan pada pertengahan Agustus tahun 1997 yaitu dengan nilai rupiah turun

drastis sebesar 27% terhadap dollar Amerika Serikat (AS). Krisis berdampak

parah pada sejumlah Negara di Asia Tenggara. Sebagai contoh, mata uang

Indonesia terdepresiasi hampir 80% dan beberapa perusahaan, terutama di sektor

Pelaksanaan Pedoman Umum Good Corporate Governance oleh perusahaan-perusahaan di Indonesia baik perusahaan terbuka (Emiten/Perusahaan

Publik) maupun perusahaan tertutup pada dasarnya bersifat comply and explain. Di mana perusahaan diharapkan menerapkan seluruh aspek pedoman Good Corporate Governance ini. Apabila seluruh aspek pedoman ini belum dilaksanakan maka perusahaan harus mengungkapkan aspek yang belum

dilaksanakan tersebut beserta alasannya dalam laporan tahunan. Namun demikian

mengingat Pedoman ini hanya merupakan acuan sedangkan pelaksanaannya

diharapkan diatur lebih lanjut oleh otoritas masing-masing industri maka

penerapan ini bersifat voluntary dan tidak terdapat sanksi hukum apabila perusahaan tidak menerapkan pedoman ini.

Saat ini, Bapepam-LK sebagai otoritas pasar modal tidak mewajibkan

Emiten atau Perusahaan Publik untuk menerapkan pedoman ini, namun beberapa

substansi yang terdapat dalam pedoman ini diadopsi oleh Bapepam-LK ke dalam

peraturan-peraturan Bapepam-LK yang sifatnya mandatory seperti kewajiban pembentukan komite audit dan keberadaan komisaris independen dalam

perusahaan. Dengan demikian, Bapepam-LK dapat memberikan sanksi atas

ketidakpatuhan terhadap peraturan tersebut. Lebih lanjut, Bapepam-LK juga

mewajibkan Emiten atau Perusahaan Publik untuk mengungkapkan pelaksanaan

tata kelola perusahaan dalam laporan tahunan seperti frekuensi rapat dewan

komisaris dan direksi, frekuensi kehadiran anggota dewan komisaris dan direksi

dalam rapat tersebut, frekuensi rapat dan kehadiran komite audit, pelaksanaan

tugas dan pertanggungjawaban dewan komisaris dan direksi serta remunerasi

2.2. ReviewPenelitian Terdahulu

Yonnedi & Sari (2009) melakukan penelitian “Impact of Corporate Governance Mechanisms on Firm Performance; Evidence from Indonesia’s State – Owned Enterprises (SOEs)”. Hasil penelitiannya menyimpulkan bahwa : (1) Terdapat hubungan yang positif signifikan mengenai pengaruh dewan komisaris

terhadap ukuran kinerja perusahaan yang diukur dengan ROA, ROE dan Sales Employe Ratio (SER). (2) Adanya pengaruh negatif signifikan dari komposisi dewan komisaris terhadap kinerja perusahaan yang diukur dengan ROA namun

tidak berpengaruh terhadap ROE dan SER. (3) Kepemilikan pemerintah memiliki

dampak negatif signifikan terhadap kinerja perusahaan yang diukur dengan ROA

dan ROE. Pada umumnya, perusahaan BUMN Indonesia masih harus merancang

mekanisme tata kelola perusahaan yang lebih efektif.

Achjari, Suryaningsum, dan Sari (2009) melakukan penelitian yang

berjudul “Implementation of Good Corporate Governance and Financial

Performance: Lessons from Telecommunication and Technology Sector in South

East Asia”. Hasil penelitian mereka menunjukkan, faktor-faktor yang

mempengaruhi laba bersih (Net Profit) itu bervariasi. Di Indonesia, kepemilikan masyarakat (Publik) dan tindakan korporasi mempengaruhi Net Profit. Di Malaysia, faktor-faktor yang berpengaruh adalah tindakan korporasi, kepemilikan

publik independen, kualitas laporan keuangan yang telah diaudit, dan Return on asset (ROA). Sementara itu, di Singapura faktor-faktor yang signifikan adalah aksi korporasi, kepemilikan publik independen, dan ROA. Selanjutnya, di

Thailand menunjukkan bahwa semua variabel signifikan. Namun, di Filipina

korporasi, jumlah anggota GCG dan ROA secara keseluruhan mempengaruhi Net Profit.

Dalam penelitian Pratolo (2007) yang berjudul “Good Corporate

Governance dan Kinerja BUMN di Indonesia: Aspek Audit Manajemen dan Pengendalian Intern sebagai Variabel Eksogen serta Tinjauannya Pada Jenis

Perusahaan”, menunjukkan hasil bahwa ada hubungan antara audit manajemen

dan pengendalian internal secara langsung. Pengaruh audit manajemen dan

pengendalian internal, penerapan prinsip GCG secara langsung baik parsial dan

simultan mempengaruhi kinerja perusahaan. Dan secara tidak langsung,

manajemen audit dan kontrol kinerja mempengaruhi perusahaan internal melalui

penerapan prinsip-prinsip GCG, tidak ada perbedaan dalam kinerja perusahaan

dan level pada jenis perusahaan GCG. Penelitian lain menghasilkan bahwa kontrol

internal memiliki pengaruh tertinggi terhadap penerapan prinsip GCG dan kinerja

perusahaan.

Setiawan, Bernik, dan Sondari (2006) melakukan penelitian berjudul

“Pengaruh Struktur Kepemilikan, Karakteristik Perusahaan, Dan Karakteristik

Tata Kelola Korporasi Terhadap Kinerja Perusahaan Studi Kasus Pada Perusahaan

yang Terdaftar di Bursa Efek Jakarta”. Hasil penelitian menunjukkan bahwa

variabel struktur kepemilikan yang dilihat dari proporsi kepemilikan publik dan

proporsi kepemilikan asing, keduanya mempunyai hubungan yang negatif dan

signifikan terhadap kinerja perusahaan. Untuk berbagai variabel yang

mencerminkan karakteristik perusahaan, yaitu size, masa listing, dan kompleksitas usaha memberikan pengaruh yang positif dan signifikan. Sedangkan untuk

pengaruh yang negatif dan signifikan. Untuk variabel karakteristik tata kelola

korporasi, yaitu proporsi komisaris independen terhadap jumlah direksi dan

proporsi jumlah keluarga dalam dewan direksi mempunyai pengaruh yang negatif

dan signifikan. Kemudian jumlah komite keluarga dalam dewan direksi

mempunyai pengaruh yang sebaliknya yaitu positif dan signifikan terhadap

kinerja perusahaan.

Hastuti (2005) melakukan penelitian berjudul “Hubungan Antara Good Corporate Governance dan Struktur Kepemilikan dengan Kinerja Keuangan (studi kasus pada perusahaan yang listing di Bursa Efek Jakarta)”. Hasil dari

penelitian ini adalah: (1) Tidak ada korelasi tentang struktur kepemilikan terhadap

kinerja perusahaan. (2) Tidak ada korelasi tentang akuntabilitas terhadap kinerja

perusahaan. (3) Terdapat korelasi yang signifikan tentang transparansi dengan

kinerja perusahaan.

Tabel 2.1 Review Penelitian Terdahulu

PENELITI& JUDUL PENELITIAN

VARIABEL HASIL PENELITIAN

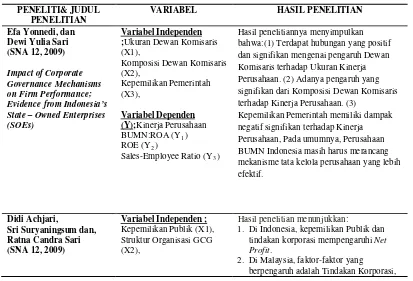

Efa Yonnedi, dan Dewi Yulia Sari (SNA 12, 2009)

Impact of Corporate Governance Mechanisms on Firm Performance; Evidence from Indonesia’s State – Owned Enterprises (SOEs)

Variabel Independen

Komposisi Dewan Komisaris (X2),

;Ukuran Dewan Komisaris (X1),

Hasil penelitiannya menyimpulkan bahwa:(1) Terdapat hubungan yang positif dan signifikan mengenai pengaruh Dewan Komisaris terhadap Ukuran Kinerja Perusahaan. (2) Adanya pengaruh yang signifikan dari Komposisi Dewan Komisaris terhadap Kinerja Perusahaan. (3)

Kepemilikan Pemerintah memiliki dampak negatif signifikan terhadap Kinerja Perusahaan, Pada umumnya, Perusahaan BUMN Indonesia masih harus merancang mekanisme tata kelola perusahaan yang lebih efektif.

)

Didi Achjari,

Sri Suryaningsum dan, Ratna Candra Sari (SNA 12, 2009)

Kepemilikan Publik (X1), Variabel Independen ;

Struktur Organisasi GCG (X2),

Hasil penelitian menunjukkan:

1. Di Indonesia, kepemilikan Publik dan tindakan korporasi mempengaruhi Net Profit.

Lanjutan Tabel 2.1.

PENELITI & JUDUL PENELITIAN

VARIABEL HASIL PENELITIAN

Implementation of Good Corporate Governance and Financial Performance: Lessons from

Telecommunication and Technology Sector in South East Asia

Tindakan Korporasi (X3), Kualitas Laporan Keuangan Auditan (X4),

ROA (X5),

Variabel Dependen (Y) ;

Net Profit

Kepemilikan Publik, Kualitas Laporan Keuangan yang telah diaudit, dan ROA. 3. Di Malaysia, faktor-faktor yang

berpengaruh adalah Tindakan Korporasi, Kepemilikan Publik, Kualitas Laporan Keuangan yang telah diaudit, dan ROA. 4. Di Singapura faktor-faktor yang

signifikan adalah aksi korporasi, kepemilikan publik, dan ROA.

5. Di Thailand menunjukkan bahwa semua variabel signifikan.

6. Di Filipina menunjukkan semua variabel tidak signifikan.

7. Di Vietnam, aksi korporasi, jumlah anggota GCG dan ROA secara keseluruhan mempengaruhi Net Profit.

Suryo Pratolo (SNA 10,2007)

Good Corporate Governance dan Kinerja BUMN di Indonesia:Aspek Audit Manajemen dan Pengendalian Intern Sebagai Variabel Eksogen Serta Tinjauannya Pada Jenis Perusahaan

Audit Manajemen (X1) Pengendalian Intern (X2)

Penerapan Prinsip-Prinsip GCG (Y)

Kinerja Perusahaan (Z)

Hasil penelitian menunjukkan : ada hubungan antara audit manajemen dan pengendalian internal secara langsung. Pengaruh audit manajemen dan pengendalian internal, Penerapan Prinsip GCG secara langsung baik parsial dan simultan mempengaruhi kinerja perusahaan. Secara tidak langsung, manajemen audit dan kontrol kinerja mempengaruhi perusahaan internal melalui penerapan prinsip-prinsip GCG, tidak ada perbedaan dalam kinerja perusahaan dan level pada jenis perusahaan GCG.

Maman Setiawan, Merita Bernik, dan Mery Citra Sondari (2006)

Pengaruh Struktur Kepemilikan, Karakteristik Perusahaan, Dan

Karakteristik Tata Kelola Korporasi Terhadap Kinerja Perusahaan Studi Kasus Pada Perusahaan yang Terdaftar di Bursa Efek Jakarta

Dalam Dewan Direksi (X9

Komite Tata Kelola )

Korporasi (X10)

Kinerja Perusahaan/ Profitabilitas (Y) Variabel Dependen:

Lanjutan Tabel 2.1. PENELITI& JUDUL

PENELITIAN

VARIABEL HASIL PENELITIAN

Theresia Dwi Hastuti (SNA 8, 2005)

Hubungan Antara Good Corporate Governance dan Struktur Kepemilikan dengan Kinerja Keuangan(studi kasus pada perusahaan yang listing di bursa efek jakarta)

Struktur Kepemilikan (X1), Variabel Independen:

Akuntabilitas (X2), Transparansi (X3).

Kinerja Perusahaan (Y) Variabel Dependen: