Analisis Minat Masyarakat Menyimpan Uang Pada Suatu Bank

(Studi Kasus Pada Bank Riau Kepri di Kota Pekanbaru)PENDAHULUAN

Pada hakikatnya manusia selalu memiliki kebutuhan yang beragam. Uang mengambil peran sebagai alat tukar dalam kehidupan karena memiliki nilai dan dijamin oleh undang-undang. Dalam dunia bisnis, uang berperan penting untuk kelangsungan perusahaan dan lalu lintas pembayaran. Kenyataannya, masalah pokok yang sering dijumpai oleh setiap individu dan dunia bisnis tidak lepas dari kebutuhan dana untuk membiayai segala usaha dan kebutuhannya. Oleh sebab itulah dibentuknya suatu lembaga keuangan bank yang memfokuskan kegiatannya dalam menghimpun dana, menyalurkan dana atau sebagai perantara antara pihak pemakai dengan pemilik dana.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.” Bank menghimpun dana dari masyarakat dengan cara membeli dari masyarakat melalui strategi produk-produk bank yang menjadi bentuk simpanan. Jenis simpanan yang ditawarkan pihak bank antara lain giro, tabungan, sertifikat deposito, dan deposito berjangka.

memacu untuk lebih maju yang disejalankan dengan prioritas pembangunan daerah dan kebutuhan masyarakat, sarana dan prasarana pendukung perkembangan ekonomi rakyat terus dibangun dan dipelihara, sehingga tumbuhlah bank yang menyebar di setiap daerah di Provinsi Riau.

Menurut laporan kajian ekonomi regional oleh Kantor Perwakilan Bank Indonesia Provinsi Riau “Pada triwulan laporan, jaringan kantor bank di Riau meningkat 10 kantor sehingga totalnya menjadi 634 kantor. Peningkatan utamanya terjadi pada kantor cabang dan kantor cabang pembantu”. Dari laporan tersebut terlihat jelas bahwa banyak bank di Riau yang tumbuh dan berkembang sehingga persaingan dunia perbankan semakin ketat.

Salah satu dari sekian banyak bank di Riau yaitu Bank Riau Kepri (BRK), didirikan sesuai dengan:

Undang-Undang No. 13 tahun 1962 tentang Bank Pembangunan Daerah. Terhitung tanggal 01 April 1966 secara resmi kegiatan Bank Pembangunan Daerah Riau dimulai dengan status sebagai Bank Milik Pemerintah Daerah Riau. Sesuai keputusan RUPSLB tanggal 26 April 2010, telah dilakukan perubahan nama PT. Bank Pembangunan Daerah Riau menjadi PT. Bank Pembangunan Daerah Riau Kepri yang disingkat PT. Bank Riau Kepri setelah mendapat persetujuan dari Menteri Hukum dan HAM RI melalui keputusan No.AHU-36484.AH.01.02 Tahun 2010 tanggal 22 Juli 2010 dan Surat Direktur Jenderal Administrasi Hukum Umum Direktur Perdata No.AHU.2-AH.01.01-6849 tanggal 25 Agustus 2010, serta persetujuan dari Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No.12/59/KEP.GBI/2010 tanggal 23 September 2010. (Annual Report Bank Riau Kepri, 2013)

Dalam pidato Wan Marwan selaku Direktur Operasional Bank Riau Kepri dalam kegiatan upacara HUT Bank Riau Kepri, mengatakan "Tanggal 1 April, menjadi hari bersejarah bagi seluruh insan di Bank Riau Kepri. Hari ini tepat 48 tahun yang lalu, Bank Riau Kepri didirikan dengan tujuan mendorong pertumbuhan dan pembangunan ekonomi masyarakat Riau dan Kepri" (Yusni, 2014).

profesional dan mendorong pertumbuhan perekonomian daerah sehingga dapat memberdayakan perekonomian rakyat”. Dari ungkapan Wan Marwan dalam pidatonya dan visi Bank Riau Kepri sendiri, tujuan Bank Riau Kepri adalah sebagai bank pembangunan daerah. Dikarenakan Bank Riau Kepri memiliki tujuan tersebut, seharusnya masyarakat sangat berminat untuk membantu pembangunan dan melakukan simpanan di bank tersebut sehingga dana tetap lancar.

Perkembangan dan pencapaian Bank Riau Kepri ini sangat menggembirakan karena aset Bank Riau Kepri hampir mencapai Rp 20 triliun rupiah pada tahun 2013. “Tahun 2012 membukukan laba bersih sekitar Rp318 miliar dan mengalami peningkatan menjadi sekitar Rp423 miliar. Dari sisi pelayanan terlihat jangkauan layanan yang semakin luas dan produk perbankan yang semakin terdiversifikasi” (Viator, 2012). Namun disisi lain menyatakan bahwa; 1) kontribusi deposan Bank Riau Kepri mengalami penurunan tajam dana giro dan deposito berjangka di Bank Riau Kepri pada periode 2012-2013, dari Rp11,5 triliun menjadi Rp8,7 triliun; 2) sumber deposan mayoritas berasal dari sumber dana pemerintah daerah.

Sehubungan dengan kondisi tersebut menurut Viator Butar-butar Wakil ketua Umum Kadin Riau, ada beberapa hal yang mungkin terjadi, yaitu:

Pertama, BRK akan selalu berada pada posisi inferior menghadapi para kepala daerah dan suka tidak suka harus melakukan semua cara untuk ”memelihara hubungan” agar jangan sampai pemda dimaksud memindahkan dana mereka dari BRK. Kedua, dengan semakin ketatnya pengawasan dan meningkatnya standar pengelolaan APBD, sangat mungkin terjadi bahwa jumlah dana dan masa pengendapan dana pemda di BRK akan semakin menurun.

tidak akan terlalu terpengaruh. Namun, apabila sumber deposan yang berasal dari pemerintah daerah ditarik, maka Bank Riau Kepri akan mengalami masalah likuiditas.

Melihat fakta yang diungkapkan oleh Viator, maka peneliti sangat tertarik untuk melakukan penelitian tentang simpanan di Bank Riau Kepri. Sehubungan hal itu, peneliti ingin mengkaji secara sederhana suatu kajian makalah dengan judul “Analisis Minat Masyarakat di Bank Riau Kepri”.

Dari latar belakang di atas, dapat dirumuskan permasalahan dengan pertanyaan sebagai berikut: 1) Bagaimana proporsi simpanan di Bank Riau Kepri?; 2) Bagaimana likuiditas Bank Riau Kepri?; 3) Bagaimana proporsi minat masyarakat menyimpan uang di Bank Riau Kepri?; 4) Apa alasan masyarakat berminat menyimpan uang pada suatu bank?

Penelitian ini bertujuan untuk: 1) Memenuhi persyaratan sebagai peserta OSN Bidang studi ekonomi tahun 2014 di Mataram, NTB; 2) Mengetahui proporsi simpanan di Bank Riau Kepri; 3) Mengetahui likuiditas di Bank Riau Kepri; 4) Mengetahui proporsi minat masyarakat menyimpan uang di Bank Riau Kepri; 5) Mengetahui alasan masyarakat berminat menyimpan uang pada suatu bank.

Manfaat penelitian ini bisa ditujukan untuk: 1) Masyarakat; 2) Pihak Bank. Bagi masyarakat dengan adanya penelitian ini bisa menambah wawasan dan perbandingan yang terkait, sedangkan bagi pihak Bank Riau Kepri dapat menjadi rekomendasi dan informasi tentang sesuatu yang masih harus diperbaiki dan ditingkatkan.

METODE PENELITIAN

Peneliti juga melakukan wawancara kepada responden serta melakukan observasi langsung ke lapangan untuk mengetahui bagaimana minat dan alasan masyarakat menyimpan uang pada suatu Bank. Sedangkan data sekunder diperoleh dari laporan keuangan Bank Riau Kepri di media massa. Populasi dalam penelitian ini merupakan masyarakat Kota Pekanbaru yang menyimpan uangnya pada suatu Bank.

Dalam kaitannya dengan penentuan besarnya sampel yang harus diambil , banyak ahli yang memberikan rumusan yang berbeda. Singarimbun (1989) dan Kerlinger (1992) menyarankan besar sampel agar lebih dari 30 kasus. Berdasarkan pendapat tersebut penelitian ini menetapkan kuota sampel sebesar 50 orang masyarakat Kota Pekanbaru yang memiliki simpanan pada suatu Bank. Kuota sampel penelitian yang diambil dengan teknik purposive sampling. Data penelitian yang diambil adalah data primer dan data sekunder. Instrumen penelitian yang digunakan dalam penelitian ini adalah pedoman wawancara dengan teknik pengumpulan data yaitu metode dokumentasi dan wawancara. Teknik analisa data dalam penelitian ini dianalisis menggunakan metode deskriptif kuantitatif dan deskriptif kualitatif.

HASIL PENELITIAN DAN PEMBAHASAN

Pada bagian hasil penelitian dan pembahasan ini akan dijelaskan mengenai: a) Proporsi simpanan masyarakat di Bank Riau Kepri, b) Likuiditas Bank Riau Kepri, c) Proporsi minat masyarakat menyimpan uang pada suatu bank, sebagai jawaban atas rumusan masalah penelitian seperti berikut.

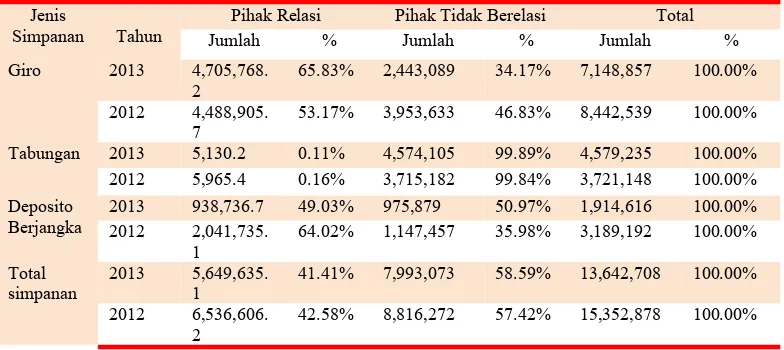

1. Proporsi Simpanan Masyarakat di Bank Riau Kepri

Tabel 1. Proporsi Simpanan Masyarakat di Bank Riau Kepri Tabungan 2013 5,130.2 0.11% 4,574,105 99.89% 4,579,235 100.00% 2012 5,965.4 0.16% 3,715,182 99.84% 3,721,148 100.00% Deposito

Berjangka 20132012 938,736.72,041,735. 49.03% 975,879 50.97% 1,914,616 100.00% 1 64.02% 1,147,457 35.98% 3,189,192 100.00% Total

simpanan 2013 5,649,635.1 41.41% 7,993,073 58.59% 13,642,708 100.00% 2012 6,536,606.

2 42.58% 8,816,272 57.42% 15,352,878 100.00%

Sumber: Laporan Posisi Keuangan PT. Bank Pembangunan Daerah Riau Kepri tahun 2012-2013(Hasil olahan data)

Dari tabel di atas dapat dijelaskan 4 aspek proporsi simpanan yaitu giro, tabungan, deposito berjangka, dan total simpanan pada Bank Riau Kepri masing-masing sebagai berikut. Pertama, dalam hal giro dilihat dari tahun 2013 persentase simpanan giro lebih didominasi berasal dari pihak relasi yang mencapai 65,83% dari total simpanan giro. Sedangkan apabila dilihat dari perkembangan total simpanan giro antara tahun 2012 ke tahun 2013 mengalami penurunan sebesar 15,32%. Namun demikian, khususnya simpanan giro dari pihak relasi justru mengalami peningkatan sebesar 4,83%. Hal ini menunjukkan bahwa simpanan giro sangat bergantung pada pemerintah daerah.

Kedua, sedangkan pada simpanan jenis tabungan sangat didominasi oleh pihak tidak berelasi pada tahun 2012 maupun tahun 2013 dengan persentase masing-masing sebesar 99,84% dan 99,89% dari total tabungan 3.721.148 dan 4.579.235. Dari persentase dan jumlah tabungan pihak tidak berelasi dari tahun 2012 ke tahun 2013 mengalami peningkatan. Namun, jumlah tabungan pihak relasi mengalami penurunan dari tahun 2012 ke 2013 sebesar 14% .

jumlah total deposito berjangka tahun 2012. Namun, pada tahun 2013 deposito berjangka oleh pihak relasi mengalami penurunan besar sebesar 54,02% dari jumlah deposito tahun 2012. Dengan demikian juga, pada tahun 2013 kontribusi pihak tidak berelasi lebih besar dibandingkan dengan pihak relasi. Walaupun begitu, perbedaan persentasenya deposito pihak relasi dan tidak berelasi hanya sedikit yaitu hanya 49,03% dan 50,97% . Dari penjelasan tersebut menunjukkan bahwa deposito dari pemerintah semakin berkurang tapi tetap dengan persentase hampir 50% yang artinya pemerintah daerah sebagai penyumbang besar dalam simpanan di Bank Riau Kepri.

Keempat, dari total seluruh simpanan tahun 2012 dan 2013, dapat diketahui bahwa total simpanan tahun 2013 dari pihak relasi maupun tidak berelesi mengalami penurunan dibandingkan tahun sebelumnya.

Berdasarkan Lampiran Keputusan Ketua Bapepam-LK No.Kep-347/BL/2012 tanggal 25 Juni 2012 menyatakan bahwa “Entitas yang berelasi dengan pemerintah merupakan entitas yang dikendalikan, dikendalikan bersama atau dipengaruhi secara signifikan oleh pemerintah. Pemerintah dalam hal ini adalah Menteri Keuangan atau Pemerintah Daerah yang merupakan pemegang saham dari entitas.”

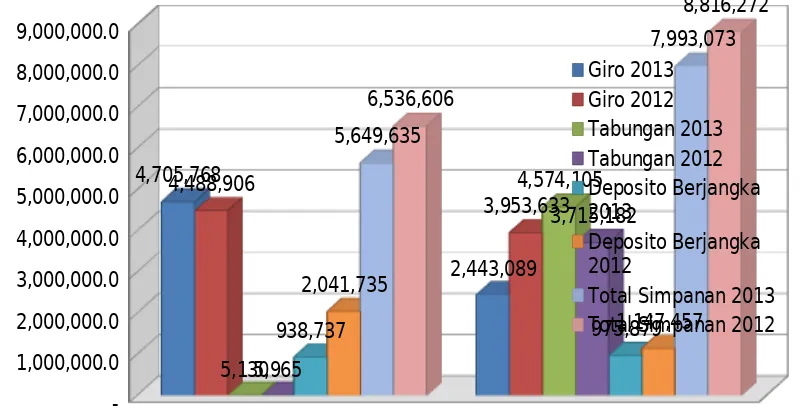

Sumber : Laporan Posisi Keuangan PT. Bank Pembangunan Daerah Riau Kepri (hasil olahan data)

Gambar 1. Diagram Proporsi Simpanan di Bank Riau Kepri Tahun 2012 dan 2013 (Hasil olahan dari laporan posisi keuangan).

Diagram batang di atas menunjukkan empat gambaran penting, yaitu: pertama, diagram batang simpanan berbentuk giro pada pihak relasi dari tahun 2012 ke 2013 mengalami peningkatan, sedangkan pada pihak tidak berelasi mengalami penurunan; kedua, diagram batang yang menggambarkan tabungan justru menggambarkan hal yang sebaliknya, yaitu dari tahun 2012 ke tahun 2013 pada pihak relasi mengalami penurunan, sedangkan pada pihak tidak berelasi mengalami peningkatan; ketiga, diagram batang untuk deposito berjangka justru tidak sama, dari tahun 2012 ke tahun 2013 sama-sama menggambarkan terjadinya penurunan di pihak relasi maupun tidak berelasi; keempat, diagram total simpanan dari tahun 2012 ke tahun 2013 juga mengalami penurunan untuk di kedua belah pihak. Dari tabel 1 menunjukkan bahwa pihak relasi pada tahun 2012 dan 2013

-

Diagram Proporsi Simpanan di Bank Riau Kepri Tahun 2012-2013

melakukan simpanan di Bank Riau Kepri hampir seluruhnya dalam bentuk giro dan deposito berjangka dengan persentase 99,91% dari total simpanan, sedangkan pihak tidak berelasi lebih mendominasikan simpanan dalam bentuk tabungan dengan persentase tahun 2012 dan tahun 2013 sebesar 57,23% dan 42,14% dari total simpanan.

Berdasarkan hasil penelitian diatas, memang membuktikan bahwa pihak relasi atau pemerintah daerah mendominasi simpanan di Bank Riau Kepri, terutama dalam bentuk giro dan deposito berjangka. Sedangkan untuk tabungan dan dana investasi hanya sekitar 25 persen. Hasil ini sesuai dengan yang dinyatakan oleh Viator bahwa deposan inti masih terus didominasi oleh pemerintah daerah. Hal ini juga selaras dengan kekhawatiran Viator mengenai pengendapan dana yang akan semakin menurun diakibatkan oleh pengetatan pengawasan dan standar pengelolaan APBD. Dikarenakan deposan inti didominasi oleh pemerintah daerah, jadi harus menjaga hubungan baik dengan kepala daerah agar tidak memindahkan dana mereka dari Bank Riau Kepri. Kemudian, kekhawatiran ini mungkin saja terjadi dan akan beresiko besar pada Bank Riau Kepri karena sumber dana terbesar akan hilang dan Bank Riau Kepri mengalami gangguan besar dalam penyediaan dana yang berakibat terhadap likuiditas Bank Riau Kepri.

2. Likuiditas di Bank Riau Kepri

Untuk analisis likuiditas suatu bank, maka ada beberapa rasio yang dapat digunakan, yaitu: Loan to deposit ratio, Quick Ratio, Investing Policy Ratio, Banking Ratio, Loan to Assets Ratio, Cash Ratio (Agnes, 2003). Namun, sesuai kemampuan dan waktu peniliti hanya dapat meniliti 4 rasio penting yang berhubungan dengan penelitian yaitu Loan to deposit ratio, Banking Ratio, Loan to Assets Ratio, dan Cash Ratio.

Hasil penelitian masing-masing rasio likuiditas di atas pada Bank Riau Kepri adalah sebagai berikut.

a. LDR (Loan to Deposit Ratio)

Menurut Bank Indonesia (2004), semakin tinggi rasio ini, semakin baik tingkat kesehatan bank untuk rentang 50%-100% karena kredit yang disalurkam bank lancar sehingga pendapatan bank meningkat yang juga akan meningkatkan kesehatan bank pula. Namun, jika LDR > 100% maka juga tidak baik. Artinya ada kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar. Dalam kaitan dengan LDR Bank Riau Kepri tahun 2012 dan 2013 adalah sebagai berikut:

LDR=Total Dana Pihak Ketiga xTotal Kredit 100 %

LDR2012=8.391 .120 9.778.191

+3.397 .265+3.104 .010+3.069+894.875 x100 %

¿15.790.3399.778.191 x100 %

= 61,93%

LDR2013=7.090 .839 11.332 .566

+4.200.013+1.764 .981+4.237+957.146 x100 %

LDR2013=14.017 .21611.332 .566 x100 %

¿80,85%

Sesuai dengan kriteria pengukuran kesehatan bank dari Bank Indonesia, kondisi di atas menunjukkan bahwa Bank Riau Kepri memiliki LDR yang sehat.

b. Banking Ratio, untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dananya dengan menarik kembali kredit-kredit yang telah diberikan kepada para debitornya

Banking Ratio=Total DepositsTotal Loan

Total loan adalah jumlah kredit yang diberikan bersih.

Banking Ratio201 2=8.391.120 9.848.094

+3.397.265+3.104 .010

Banking Ratio2012=14.892 .3959.848 .094

= 0,661283427 = 66,13%

Banking Ratio201 3=7.090 .83911.537.988

+4.200 .013+1764981

Banking Ratio201 3=11.537.98813.055 .833

=0,883742003 = 88,37%

Perhitungan diatas menunjukkan bahwa kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dananya semakin baik, yaitu peningkatan dari tahun 2012 ke tahun 2013 sebesar 22,24% yang artinya semakin likuid. Ini sesuai dengan pernyataan Agnes (2003) bahwa semakin tinggi Banking Ratio semakin tinggi tingkat likuiditasnya.

c. Loan to Assets ratio, untuk mengukur kemampuan bank dalam memenuhi permintaan para debitor dengan aset bank yang tersedia.

Loan¿Assets ratio2012=19.841.4979.848 .094

=0,496338255

=49,63%

Loan¿Assets ratio2013=11.537 .98819.459 .918

=0,592910412

=59,29%

Berdasarkan perhitungan Loan to Assets Ratio dari tahun 2012 ke tahun 2013 menunjukkan bahwa kemampuan bank dalam memenuhi permintaan para debiturnya semakin kurang baik yang artinya kurang likuid. Ini senada dengan pernyataan Agnes (2003) bahwa semakin tinggi rasio Loan to Assets, semakin rendah tingkat likuiditasnya.

d. Cash Ratio, untuk mengetahui kemampuan bank dalam membayar kewajibannya yang sudah jatuh tempo dengan cash assets yang dimilikinya.

Cas h Ratio=Pinjaman yang Harus Segera DibayarCash Assets

Pinjaman yang Harus Segera Dibayar, terdiri dari: giro, tabungan, deposito berjangka, kewajiban lainnya.

Cas h Ratio2012=8.391 .120 564.847+3.050 .704

+3.397 .265+3.104 .010+825.512

Cas h Ratio2012=15.717 .9073.615.551

¿ ¿

= 0,230027509

Cas h Ratio2013=7.090 .839 573.070+1.214 .021

+4.200.013+1.764 .981+1.344 .780

Cas h Ratio2013=10.204 .8001.787 .091

¿ ¿

= 0,175122589 =17,51%

Berdasarkan perhitungan diatas, dapat diketahui bahwa pada tahun 2013 kemampuan Bank Riau Kepri dalam membayar kewajibannya yang sudah jatuh tempo dengan cash assets mengalami penurunan sebesar 5,49% dari tahun sebelumnya. Hal ini berarti semakin kurang likuid sesuai dengan pernyataan Agnes (2003) bahwa semakin tinggi Cash Ratio, semakin tinggi likuiditasnya.

Secara ringkas mengenai kondisi kesehatan dan likuiditas Bank Riau Kepri tahun 2012 dan 2013 dapat dilihat pada tabel di bawah ini.

Tabel 2. Kondisi Kesehatan dan Likuiditas Bank Riau Kepri Tahun 2012 dan 2013

Jenis Rasio Keterangan

Loan to deposit ratio (LDR) Sehat Banking Ratio Likuid Loan to Assets Ratio Kurang Likuid

Cash Ratio Kurang Likuid

Minat mengarahkan kepada perhatian, rasa tertarik, keinginan, dan motif masyarakat dalam melakukan sesuatu, termasuk dalam hal menyimpan uang pada suatu bank. Proporsi minat yang akan dijelaskan terbagi menjadi: a) Proporsi minat masyarakat berdasarkan jenis simpanan, b) Proporsi minat masyarakat berdasarkan tempat menyimpan.

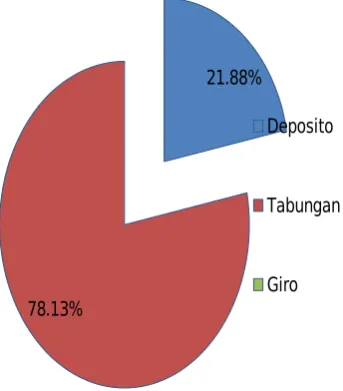

a. Proporsi minat masyarakat berdasarkan jenis simpanan

Untuk mengetahui proporsi minat masyarakat berdasarkan jenis simpanan uang di bank dapat dilihat pada diagram lingkarandi bawah ini.

Sumber: Data Primer (Hasil olahan wawancara terhadap responden)

Gambar 2. Diagram Proporsi Peminatan Masyarakat Pada Jenis Simpanan Uang di Bank.

Berdasarkan diagram lingkaran di atas dapat diketahui bahwa minat masyarakat pada jenis simpanan uang di bank yang paling besar yaitu tabungan dengan persentase 78%, sedangkan deposito dan giro masing-masing hanya sebesar 22% dan 0%.

b. Proporsi minat masyarakat berdasarkan tempat menyimpan

21.88%

78.13%

Diagram Proporsi Peminatan Masyarakat Pada Jenis Simpanan Uang di Bank

Deposito

Tabungan

Untuk mengetahui proporsi minat masyarakat berdasarkan tempat menyimpan uang di bank dapat dilihat pada diagram batangdi bawah ini.

Sumber: Data Primer (Hasil olahan wawancara terhadap responden)

Gambar 3. Diagram Proporsi Peminatan Masyarakat Dalam Menyimpan Uang Pada Suatu Bank.

Berdasarkan diagram batang di atas, minat masyarakat dalam menyimpan uang dalam bentuk tabungan dan deposito paling banyak adalah di Bank BNI dengan masing-masing persentase 34% dari 50 responden dan 43% dari jumlah responden yang merupakan deposan . Sedangkan minat masyarakat dalam menyimpan uang dalam bentuk tabungan dan deposito paling sendikit adalah di Bank Riau Kepri dengan masing-masing persentase 12% dari 50 responden dan 7% dari jumlah responden yang merupakan deposan. Disamping itu, masyarakat juga minat menyimpan dalam bentuk tabungan dan deposito di

0

Diagram Proporsi Peminatan Masyarakat Dalam Menyimpan Uang Pada Suatu Bank

responden dan 14% dari jumlah responden yang merupakan deposan , 20% dari 50 responden dan 21% dari jumlah responden yang merupakan deposan, 20% dari 50 responden dan 14% dari jumlah responden yang merupakan deposan.

4. Alasan Masyarakat Menyimpan Uang Pada Suatu Bank

Dari hasil wawancara dapat diketahui alasan masyarakat memilih bank bersangkutan untuk menyimpan uang yang diringkas ke dalam tabel 3 dibawah ini.

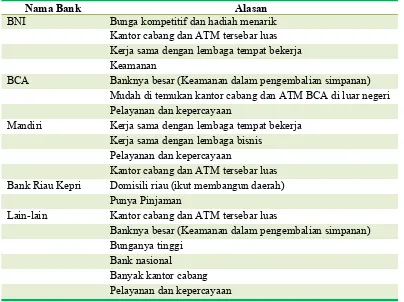

Tabel 3. Alasan Menyimpan Pada Suatu Bank

Nama Bank Alasan

BNI Bunga kompetitif dan hadiah menarik Kantor cabang dan ATM tersebar luas Kerja sama dengan lembaga tempat bekerja Keamanan

BCA Banknya besar (Keamanan dalam pengembalian simpanan) Mudah di temukan kantor cabang dan ATM BCA di luar negeri Pelayanan dan kepercayaan

Mandiri Kerja sama dengan lembaga tempat bekerja Kerja sama dengan lembaga bisnis

Pelayanan dan kepercayaan

Kantor cabang dan ATM tersebar luas Bank Riau Kepri Domisili riau (ikut membangun daerah)

Punya Pinjaman

Lain-lain Kantor cabang dan ATM tersebar luas

Banknya besar (Keamanan dalam pengembalian simpanan)

seperti Bank BCA, Bank Mandiri, dan Bank lain-lain juga memberikan alasan yang hampir sama yaitu terutama dengan alasan keamanan, dan kantor cabang yang banyak, kerja sama terhadap suatu lembaga kerja dan bisnis serta pelayanan dan kepercayaan yang besar dikarenakan banknya sudah tumbuh besar ataupun sudah merata secara nasional sehingga masyarakat lebih merasa terjamin dalam menyimpan di bank tersebut. Sedangkan untuk Bank Riau Kepri sendiri, masyarakat memberikan alasan yang hanya dikarenakan bank tersebut merupakan bank daerah, jadi ingin ikut membangunan daerah riau melalui simpanan di Bank Riau Kepri. Kemudian, dikarenakan masyarakat memiliki pinjaman di Bank Riau Kepri jadi tinggal melanjutkan tabungan setelah melunasi pinjamannya. Alasan masyarakat karena ingin ikut membangun riau melalui bank ini memang seharusnya terjadi, karena tujuan Bank Riau Kepri adalah sebagai bank pembangunan daerah. Jadi, semestinya masyarakat Riau menyimpan uang mereka di Bank Riau Kepri, tapi minat masyarakat untuk menyimpan di Bank Riau Kepri kecil.

Dari hasil penelitian kondisi kesehatan Bank Riau Kepri pada tahun 2012 dan 2013 dalam kondisi sehat dengan tingkat likuiditas yang kurang likuid, namun ternyata minat masyarakat yang kecil dalam menyimpan uang di Bank Riau Kepri disebabkan adanya bank lain yang lebih bagus dan menjanjikan masyarakat. Kemudian, dikarenakan kantor cabang Bank Riau Kepri sedikit dan ATMnya susah ditemukan, apalagi jika berada di luar Riau dan Kepulauan Riau. Keterbatasan ini membuat masyarakat lebih memilih menyimpan uangnya di bank lain sehingga Bank Riau Kepri bukanlah pilihan utama masyarakat dan dunia usaha di Riau.

KESIMPULAN DAN SARAN

pertimbangan dalam mengambilkebijaksanaan dimasa yang akan datang sebagai berikut.

1. Kesimpulan

a. Proporsi simpanan masyarakat di Bank Riau Kepri dalam bentuk giro dan deposito berjangka didominasi oleh pihak relasi dengan persentase tahun 2012 dan tahun 2013 masing-masing sebesar 99,91% dari total simpanan, sedangkan pihak tidak berelasi lebih mendominasikan simpanan dalam bentuk tabungan dengan persentase tahun 2012 dan tahun 2013 sebesar 57,23% dan 42,14% dari total simpanannya.

b. Tingkat likuiditas Bank Riau Kepri masih menunjukkan kondisi yang kurang baik. Kondisi ini diketahui dari hasil analisis rasio likuiditas yaitu LDR menunjukkan kondisi sehat dan banking ratio menunjukkan kondisi likuid. Namun, loan to Assets ratio dan cash ratio menunjukkan kondisi kurang likuid. Kondisi ini tentu mengancam keadaan keuangan perusahaan karena harta lancar belum cukup menutupi kewajiban lancar yang harus segera dipenuhi.

c. Proporsi minat masyarakat menyimpan uang di bank berdasarkan jenis simpanan dengan persentase paling besar yaitu pada jenis tabungan sebesar 78%, sedangkan deposito dan giro masing-masing hanya sebesar 22% dan 0%. Sedangkan, proporsi minat masyarakat dalam menyimpan uang pada suatu bank berdasarkan tempat menyimpan yaitu tabungan dan deposito paling banyak adalah di Bank BNI dengan masing-masing persentase 34% dari 50 responden dan 43% dari jumlah responden yang merupakan deposan . Sedangkan minat masyarakat dalam menyimpan uang dalam bentuk tabungan dan deposito paling sendikit adalah di Bank Riau Kepri dengan masing-masing persentase 12% dari 50 responden dan 7% dari jumlah responden yang merupakan deposan.

lebih. Kemudian, juga dikarenakan pelayanan yang baik dan kepercayaan yang besar akibat bank tersebut sudah merata secara nasional sehingga masyarakat lebih merasa terjamin dalam menyimpan di bank tersebut. Sedangkan untuk Bank Riau Kepri sendiri, masyarakat memberikan alasan yang hanya dikarenakan bank tersebut merupakan bank daerah, jadi ingin ikut membangunan daerah riau melalui simpanan di Bank Riau Kepri. Kemudian, dikarenakan masyarakat memiliki pinjaman di Bank Riau Kepri jadi hanya melanjutkan tabungan setelah melunasi pinjamannya.

2. Saran

Berdasarkan kesimpulan diatas, dapat disarankan beberapa hal, yaitu: a. Perlunya mencari sumber dana selain dari pihak relasi sehingga tidak perlu

bergantung pada penyediaan dana dari pemerintah daerah dan kekhawatiran jika terjadi pemindahan dana besar-besaran dapat ditanggulangi dengan persediaan dana dari pihak tidak berelasi.

b. Manajemen Bank Riau Kepri diharapkan lebih memperhatikan penilaian nasabah yang potensial. Dilihat dari likuiditas Bank Riau Kepri yang loan to assets ratio dan banking rationya kurang likuid, sebaiknya bank dapat memenuhi permintaan debitor dan mengembalikan kewajiban yang sudah jatuh tempo dengan assets bank yang dimiliki. Oleh karena itu, Bank Riau Kepri harus membuat masyarakat tertarik untuk menjadi nasabah di Bank Riau Kepri sehingga resiko likuiditas dapat diatasi.

c. Untuk menarik minat masyarakat dalam menyimpan uang di Bank Riau Kepri, sebaiknya melakukan perbaikan dan peningkatan dalam pelayanan bank sesuai harapan masyarakat dan membuka lebih banyak kantor cabang dan ATM. Kemudian, melakukan kerja sama terhadap lembaga tempat bekerja dan bisnis, serta memberikan bunga dan hadiah yang menarik. d. Kepada Bank Indonesia diharapkan dapat melakukan pembinaan dan

DAFTAR RUJUKAN

Kerlinger, F. N.. 1992. Asas-asas Penelitian Behavioral. Terjemahan oleh Landung R . Simatupang. Yogyakarta: UGM Pers.

Singarimbun, M. & Effendi, S.. 1989. Metode Penelitian Survey. Jakarta: Lembaga Penelitian, Pendidikan, Pendidikan dan Penerapan Ekonomi dan Sosial (LP3ES).

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Bogor: Ghalia Indonesia.

Kasmir, SE., MM. 2002. Dasar-dasar Perbankan. Jakarta: PT RajaGrafindo Persada.

Sawir, Agnes. 2003. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan.Jakarta: PT Gramedia Pustaka Utama.

Viator Butar-butar. 2014. ”Kudis-kudis” Bank Riaukepri. Riaupos.on: http://www.riaupos.co/2815-opini-%E2%80%9Dkudis-kudis

%E2%80%9D-bank-riaukepri-.html, diakses tanggal 14 Agustus 2014.

Yusni Fatimah.2014. Bank Riau Kepri Betekad Jadi BPD Regional Champion. http://halloriau.com/read-ekonomi-45165-2014-04-02-bank-riau-kepri-betekad-jadi-bpd-regional-champion.html, diakses tanggal 14 Agustus 2014.

Bank Indonesia. 2004. Surat Edaran Bank Indonesiaa No.6/23/DPNP Perihal Sistem Penilaian Tingkat Kesehatan Bank Umum. www.bi.go.id, diakses tanggal 14 Agustus 2014.

Bank Riau Kepri. 2014. Laporan Posisi Keuangan PT . Bank Riau Kepri tahun 2013. http://www.bankriaukepri.co.id/UserFiles/File/annual2013/Laporan_PT_B ank_Riau_Kepri_2013.pdf?

PHPSESSID=d75bdc3c99802390f54a4d5746511731, diakses tanggal 15 Agustus 2014.

3.pdf?PHPSESSID=a1742d74b0a7f51584f0205e52155fe7, diakses tanggal 15 Agustus 2014.