BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kinerja Perusahaan

Kinerja merupakan gambaran mengenai sejauh mana keberhasilan atau

kegagalan organisasi dalam menjalankan tugas dan fungsi pokoknya dalam

rangka mewujudkan sasaran, tujuan, visi dan misinya. Dengan kata lain,

kinerja merupakan prestasi yang dapat dicapai oleh organisasi dalam periode

tertentu. Menurut Mulyadi (2001:337) “Kinerja adalah keberhasilan personil,

tim, atau unit organisasi dalam mewujudkan sasaran strategik yang telah

ditetapkan sebelumnya dengan perilaku yang diharapkan.”

Kinerja perusahaan adalah fungsi hasil-hasil pekerjaan/kegiatan yang

ada dalam perusahaan yang dipengaruhi faktor intern dan ekstern organisasi

dalam mencapai tujuan yang ditetapkan selama periode waktu tertentu

(Pabundu Tika, 2006:122). Kinerja perusahaan merupakan hasil yang dapat

diukur dan menggambarkan kondisi empirik suatu perusahaan dari berbagai

ukuran yang disepakati. Untuk mengetahui kinerja yang telah dicapai

perusahaan maka perlu dilakukan pengukuran kinerja. Kinerja perusahaan

mengalokasikan sumber dayanya dan menjelaskan operasionalnya.

Pengukuran kinerja sangat penting agar sumber daya digunakan secara

optimal dalam menghadapi perubahan lingkungan. Untuk menghasilkan

kinerja perusahaan yang baik perlu dilakukan usaha-usaha yang positif untuk

mencapainya. Apabila suatu perusahaan melakukan aktivitas bisnisnya

dengan baik, maka akan memperoleh kinerja perusahaan yang baik.

Pada umumnya kinerja perusahaan diukur melalui ukuran kinerja

keuangan dan non keuangan. Menurut Jumingan (2006:239), kinerja

keuangan adalah gambaran kondisi keuangan perusahaan pada satu periode

tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran

dana, yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan

profitabilitas. Kinerja keuangan dinilai berdasarkan ukuran-ukuran angka

dalam satuan nilai uang. Sedangkan kinerja non keuangan dinilai tidak

berdasarkan ukuran-ukuran angka dalam satuan nilai uang.

Menurut Moorman dan Rust (1999), kinerja perusahaan dapat diukur

dari efisiensi biaya yang dikeluarkan oleh perusahaan (cost), penjualan

(sales), laba (profit), pangsa pasar (market share), kepuasan pelanggan,

loyalitas pelanggan, pengembangan produk baru dan kreativitas produk baru.

Dalam hal ini, efisiensi biaya yang dimaksud adalah dengan meningkatkan

produktivitas dan menurunkan biaya. Pada penjualan (sales) kinerja penjualan

dievaluasi dengan mengukur pencapaian kuota setiap produk. Sedangkan laba

pendapatan yang diperoleh dengan menjual barang dan jasa) pada tingkat

yang lebih besar daripada menggunakan sumber daya tersebut. Dan

pertumbuhan pangsa pasar (market share) yang berguna untuk mengetahui

kinerja perusahaan.

Indikator kinerja perusahaan berikutnya adalah kepuasan pelanggan

yaitu tingkat kepuasan pelanggan dengan pelayanan yang ditawarkan oleh

perusahaan. Selanjutnya loyalitas pelanggan yaitu pelanggan yang akan

mengulang kembali pembelian atau dapat dikatakan sebagai pelanggan setia

sementara beberapa pelanggan lain hanya membeli dalam jumlah besar atau

hanya pada promosi. Pengembangan produk baru dan kreativitas produk baru

merupakan kemampuan perusahaan untuk cepat dalam mengembangkan

produk baru yang memberikan keuntungan bagiperusahaan dan kreativitas

serta inovasi perusahaan dalam membuat produk yang akan menciptakan

keuntungan berkelanjutan bagi perusahaan.

2.1.2 Sistem Pengendalian Manajemen

Pengendalian manajemen adalah alat bagi para manajer, yang

menggunakannya dalam interaksi diantara mereka dengan bawahan.

Pengendalian ini bertujuan mendorong, membantu dan memotivasi manajer

dan karyawan untuk melaksanakan strategi organisasi dan untuk mematuhi

kebijakan organisasi dalam pelaksanaan tersebut. Peran manajemen dalam

pengendalian dinamakan pengendalian manajemen dan sistem yang

mengevaluasinya dan memanfaatkannya bersama saran-sarana lain untuk

mengendalikan kegiatan dinamakan sistem pengendalian manajemen.

Menurut Supriyono (2000:27) sistem pengendalian manajemen adalah

sistem yang digunakan oleh manajemen untuk mempengaruhi anggota

organisasinya agar melaksanakan strategi dan kebijakan organisasi secara

efisien dan efektif dalam rangka mencapai tujuan organisasi, dimana sistem

pengendalian manajemen terdiri dari struktur dan proses. Mulyadi dan

Setiawan (2001:3) mendefinisikan sistem pengendalian manajemen sebagai

suatu sistem yang digunakan untuk merencanakan berbagai kegiatan

perwujudan visi organisasi melalui misi yang telah dipilih dan untuk

mengimplementasikan dan memantau pelaksanaan rencana kegiatan tersebut.

Jadi, sistem pengendalian manajemen adalah suatu sistem yang

dirancang untuk menjamin bahwa organisasi telah melaksanakan strateginya

secara efektif dan efisien melalui para manajernya. Dua unsur yang penting

dalam sistem pengendalian manajemen adalah struktur dan proses sitem

pengendalian manajemen.

Struktur merupakan hubungan antara komponen yang dinyatakan

dalam bentuk organisasi dan sifat informasi yang mengalir diantara unit-unit

tersebut. Komponen-komponen ini saling berkaitan dengan lainnya yang

secara bersama-sama membentuk sistem. Setiap komponen dalam struktur

memiliki fungsi tertentu untuk mencapai tujuan sistem. Struktur pengendalian

jabatannya disebut dengan responsibility centers (pusat-pusat

pertanggungjawaban) (Mulyadi, 2001:3).

Pusat-pusat pertanggungjawaban merupakan bagian-bagian dalam

suatu organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab

atas aktivitas dalam bagian tersebut. Menurut Supriyono (2000:36) terdapat

unsur-unsur yang terbagi dalam kelompok struktur yaitu: struktur organisasi,

aliran informasi dan pendelegasian wewenang.

Proses pengendalian manajemen merupakan seperangkat tindakan

yang dilakukan untuk memastikan bahwa organisasi bekerja sesuai dengan

tujuan yang melibatkan interaksi dalam sebuah organisasi. Proses

pengendalian manajemen yang diukur (Anthony dan Govindarajan, 2005:19)

meliputi penyusunan program (pemograman), penyusunan anggaran,

pelaksanaan dan pengukuran dan pelaporan dan analisis.

Penyusunan program (pemograman) adalah proses pembuatan

keputusan mengenai program-program yang akan dilaksanakan oleh suatu

organisasi dan taksiran jumlah sumber-sumber yang akan dialokasikan untuk

setiap program tersebut (Supriyono 2001:2). Dengan demikian pemograman

yang tepat akan berdampak pada pengelolaan sumber daya perusahaan secara

efektif dan efisien.

Tahap kedua dalam proses pengendalian manajemen yaitu penyusunan

anggaran. Menurut Supriyono (2001:82) anggaran adalah suatu rencana

dalam satuan uang, untuk menunjukkan perolehan dan penggunaan

sumber-sumber suatu organisasi dalam jangka waktu tertentu, biasanya satu tahun.

Penyusunan anggaran adalah proses penentuan peran setiap manajer dalam

melaksanakan program atau bagian program.

Dalam proses penyusunan anggaran, manajer pusat

pertanggungjawaban berperan serta dalam menyusun usulan anggran serta

mengadakan negosiasi dengan manajer diatasnya yang memberikan peran

kepadanya. Oleh karena itu, anggaran yang sudah disahkan merupakan

kesanggupan atau komitmen manajer pusat pertanggungjawaban untuk

melaksanakan rencana seperti yang tercantum dalam anggaran tersebut..

Setelah penyusunan program dan anggaran, tahapan selanjutnya

adalah pelaksanaan dan pengukuran.Pelaksanaan merupakan implementasi

antara rencana dalam bentuk kegiatan maupun biaya. Bila manajemen

menginginkan ada kesesuaian antara rencana dengan realisasi, salah satu

syarat yang harus dipenuhi adalah konsistensi pelaksanaan dengan rencana

baik program maupun penganggaran. Artinya kedua hal tersebut dapat

dipedomani dalam melaksanakan kegiatan, bila tidak maka akan terjadi

penyimpangan.

Sementara itu pengukuran berhubungan dengan penilaian dan

pengendalian kegiatan berdasarkan program dan anggaran yang ditetapkan.

Selama tahun anggaran, manajer melakukan program atau bagian dari

dapat menyediakan informasi tentang anggaran dan realisasinya baik itu

informasi untuk mengukur kinerja keuangan maupun non keuangan, informasi

internal maupun eksternal.

Tahap akhir dalam proses pengendalian manajemen adalah pelaporan

dan analisis. Dalam tahap ini data akuntansi disajikan dalam bentuk laporan

keuangan. Laaporan kinerja pusat pertanggungjawaban digunakan sebagai

dasar untuk pengendalian. Pengendalian ini berupa analisis terhadap

penyimpangan dari pelaksanaan anggaran. Atas dasar hasil analisis, manajer

pusat pertanggungjawaban dapat segera merumuskan tindakan perbaikan.

Menurut Mulyadi (2001:6) struktur dan proses merupakan dua hal

yang membangun sistem pengendalian manajemen. Sistem pengendalian

manajemen menyediakan struktur yang memungkinkan proses perencanaan

dan implementasi rencana. Dengan demikian dapat dikatakan bahwa sebagai

sistem, struktur dan proses sistem pengendalian manajemen keduanya saling

berinteraksi, dimana ketercapaian tujuan organisasi dapat tercapai. Salah satu

tujuan organisasi yaitui peningkatan kinerja.

2.1.3 Budaya Organisasi

Budaya merupakan nilai-nilai dan kebiasaan yang diterima sebagai

acuan bersama yang diikuti dan dihormati. Pada tingkat organisasional,

budaya merupakan seperangkat asumsi-asumsi, keyakinan-keyakinan,

nilai-nilai dan persepsi yang dimiliki para anggota kelompok dalam suatu

yang bersangkutan (Indriantoro, 2000). Silk (1995) mendefinisikan budaya

sebagai cara bagaimana kita akan melakukan sesuatu pada saat ini, yang

penekanannya menjelaskan tentang sikap yang terwujud melalui sebuah sikap

yang teladan dari atas, seperti dari pemimpin organisasi yang direfleksikan ke

dalam peraturan atau prosedur di dalam suatu organisasi. Budaya menuntun

orang untuk mengetahui tindakan yang benar dan salah, mengganggu atau

tidak, menyenangkan orang atau tidak ketika melakukan segala sesuatu saat

ini.

Budaya organisasi merupakan salah satu sistem pengendalian informal

dalam perusahaan. Sistem pengendalian informal tercermin dalam

kebijakan-kebijakan tidak tertulis seperti budaya organisasi. Budaya ini mencakup

proses-proses yang tidak dapat diucapkan untuk memotivasi para manajer

guna mengambil tindakan-tindakan yang dikehendaki, dan mencegah serta

memperbaiki karyawan dan unit-unit organisasi dari tindakan-tindakan yang

tidak layak. Budaya organisasi dapat dikatakan sebagai sebuah perekat sosial

yang mengikat para anggota suatu organisasi melalui nilai-nilai yang

dijunjung tinggi bersama. Dikatakan sebagai perekat sosial, karena setiap

orang memiliki karakteristik dan kepribadian yang berbeda, maka diperlukan

adanya perekat sosial untuk mengatasi perbedaan tersebut.

Menurut Pabundu (2006:4), budaya organisasi merupakan seperangkat

asumsi dasar dan keyakinan yang dianut oleh anggota-anggota organisasi,

eksternal dan masalah internal. Masalah-masalah tersebut dapat diatasi jika

para anggota organisasi memiliki kesamaan pengertian dengan menganut nilai

dan keyakinan yang sama. Nilai atau keyakinan yang dianut bersama tersebut

juga dapat menciptakan kondisi dimana anggota organisasi tersebut merasa

berbeda dengan organisasi lain. Hal ini didukung oleh pendapat Robbins

(dalam Jaghargh, 2012:31) yang menyatakan bahwa budaya organisasi

merupakan suatu sistem makna bersama yang dianut oleh anggota organisasi

yang membedakan organisasi tersebut berbeda dengan organisasi lain.

Tujuan memahami budaya organisasi adalah agar para manajer,

praktisi bisnis atau siapapun yang terlibat di dalam organisasi bisa mengatur,

merencanakan, mengendalikan dan jika perlu merubah budaya tersebut

dengan harapan organisasi dapat mencapai tujuan lebih baik. Kartono (1994),

menyatakan bahwa bentuk kebudayaan yang muncul pada

kelompok-kelompok kerja di perusahaan dapat berasal dari berbagai macam sumber

seperti dari stratifikasi kelas sosial buruh atau pegawai, sumber teknis dan

jenis pekerjaan, iklim psikologis perusahaan yang diciptakan oleh pemilik

perusahaan dan para direktur atau manajer yang melatarbelakangi kelompok

kecil informal seperti buruh.

Menurut Robbins Robbins (dalam Jaghargh, 2012:31), budaya

1) Inovasi dan pengambilan resiko

Sejauh mana karyawan dianjurkan untuk bertindak agresif, inovatif

dan mengambil resiko dalam pekerjaan.

2) Arah

Sejauh mana organisasi dengan jelas menciptakan sasaran dan harapan

mengenai prestasi.

3) Integritas

Tingkat sejauh mana unit-unit dalam organisasi didorong untuk

bekerja dengan cara yang terkoordinasi.

4) Dukungan dari manajemen

Tingkat sejauh mana para pimpinan member komunikasi yang jelas,

bantuan, serta dukungan terhadap bawahan mereka.

5) Kontrol

Jumlah peraturan dan pengawasan langsung yang digunakan untuk

mengawasi dan mengendalikan perilaku karyawan.

6) Identitas

Tingkat sejauh mana para anggota mengidentifikasi dirinya secara

keseluruhan dengan organisasinya.

7) Sistem Imbalan

Tingkat sejauh mana alokasi imbalan, seperti kenaikan gaji/ promosi

8) Toleransi terhadap konflik

Tingkat sejauh mana para karyawan didorong untuk mengemukakan

konflik dan kritik secara terbuka.

9) Pola-pola komunikasi

Tingkat sejauh mana komunikasi organisasi dibatasi oleh hierarki

kewenangan yang formal.

2.1.4 Penelitian terdahulu

Penelitian terdahulu menjelaskan hubungan dari kajian empiris antar

variabel penelitian berdasarkan pendapat dan hasil penelitian sebelumnya.

Penelitian tersebut dijadikan pedoman untuk melihat hubungan variabel dalam

penelitian ini.

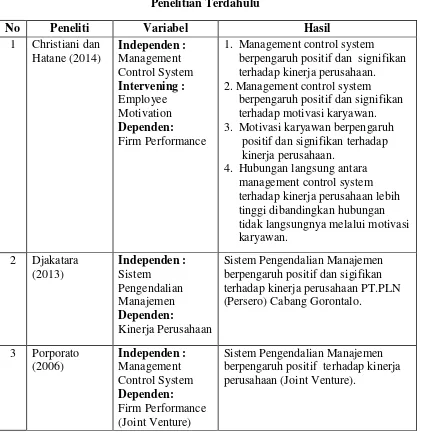

Beberapa penelitian terdahulu yang terkait dengan kinerja perusahaan,

Tabel 2.1

1. Management control system berpengaruh positif dan signifikan terhadap kinerja perusahaan. 2. Management control system berpengaruh positif dan signifikan

terhadap motivasi karyawan. 3. Motivasi karyawan berpengaruh

positif dan signifikan terhadap

kinerja perusahaan. 4. Hubungan langsung antara

4 Nugrahani

1. Sistem pengendalian manajemen berpengaruh positif dan signifikan terhadap kinerja perusahaan. 2. Pengendalian internal tidak berpengaruh terhadap kinerja perusahaan.

3. Sistem pengendalian manajemen dan pengendalian internal secara

1. Budaya organisasi yang inovatif berpengaruh positif terhadap kinerja

perusahaan. 2. Sistem pengendalian manajemen

berpengaruh positif terhadap kinerja perusahaan.

memiliki hubungan yang signifikan

dengan conformance quality dan

tingkat yang lebih tinggi conformance

quality ditemukan terkait dengan

kepuasan pelanggan. Juga,

conformance quality memediasi

hubungan antara sistem pengendalian

7 Ahnisa (2012) Independen :

1. Perusahaan yang menerapkan sistem pengendalian manajemen lebih berhasil daripada mereka yang

tidak memiliki sistem pengendalian. 2. Dalam situasi ketidakpastian

lingkungan, perusahaan yang menerapkan kontrol interaktif lebih berhasil daripada mereka yang

menerapkan kontrol diagnostic. 3. Modernisasi sistem pengendalian

akan memberikan kinerja yang lebih tinggi daripada perusahaan yang masih menggunakan sistem pengendalian tradisional.

8 Papat et al

1. Belief system berpengaruh positif

terhadap organizational learning

2. Boundary system berhubungan

positif dengan organizational

learning.

3. Diagnostic control system

berpengaruh positif terhadap

organizational learning.

4. Interactive control system

berpengaruh positif terhadap

organizational learning.

5. Organizational learning berpegaruh

positif terhadap organizational

Budaya Organisasi berpengaruh positif terhadap kinerja karyawan yang

Performance

1. Budaya organisasi berpengaruh signifikan dan positif terhadap kinerja organisasi.

2. Kinerja organisasi berpengaruh signifikan dan positif terhadap kepuasan kerja karyawan. 3. Budaya organisasi berengaruh signifikan dan positif terhadap kepuasan kerja karyawan. 4. Budaya organisasi melalui kinerja organisasi, tidak berpengaruh terhadap kepuasan kerja karyawan.

11 Rose et al

Amerika dan Malaysia memiliki

hubungan yang signifikan antara

semua empat dimensi budaya dan

kinerja organisasi.

Budaya organisasi sebagai nilai yang

diyakini oleh anggota organisasi harus

dibangun disesuaikan dengan strategi

yang akan diterapkan oleh perusahaan,

karena budaya organisasi yang baik

kompetitif bagi perusahaan yang akan

lebih sulit ditiru oleh pesaing

dibandingkan dengan keunggulan

kompetitif yang sifatnya fisik.

2.2 Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah, tujuan studi dan tinjauan

pustaka yang telah diuraikan sebelumnya, maka berikut ini dapat dikemukakan suatu

kerangka konseptual. Dalam penelitian ini, variabel independen adalah Sistem

Pengendalian Manajemen dan Budaya Organisasi .Sedangkan variabel dependennya

adalah Kinerja Perusahaan. Kerangka yang dimaksud dapat dilihat pada gambar

dibawah ini.

Gambar 2.1 Kerangka Konseptual

Sistem Pengendalian

Manajemen (X1)

Budaya Organisasi (X2)

Kinerja merupakan gambaran mengenai sejauh mana keberhasilan atau

kegagalan suatu organisasi dalam menjalankan tugas dan fungsi pokoknya dalam

rangka mewujudkan sasaran, tujuan, misi serta visinya (Zhang dan McCullough,

2001). Pengukuran kinerja adalah penilaian kinerja baik pengukuran kinerja finansial

maupun non finansial yang merupakan komponen yang sangat penting dalam sistem

pengendalian manajemen. Pengendalian manajemen adalah suatu proses yang

dilakukan oleh manajemen suatu organisasi untuk menjamin sumber daya yang

diperoleh digunakan secara efektif dan efisien dalam usaha mencapai tujuan

organisasi (Tatikonda dan Tatikonda, 1998).

Sistem pengendalian manajemen adalah suatu mekanisme baik formal

maupun informal yang didesain untuk menciptakan kondisi yang mampu

meningkatkan peluang pencapaian harapan output yang diinginkan dengan

memfokuskan pada tujuan yang akan dicapai oleh perusahaan dan perilaku yang

diinginkan. Pada penelitian Porporato (2006), menunjukkan bahwa sistem

pengendalian manajemen dapat menurunkan ketidakpastian dan berkontribusi pada

pengambilan keputusan dimana kemudian akan meningkatkan kinerja.

Kinerja perusahaan juga dipengaruhi oleh budaya organisasi. Budaya

organsiasi sebagai suatu persepsi umum yang dimiliki oleh seluruh anggota

organisasi, sehingga setiap pegawai yang menjadi anggota organisasi akan

mempunyai nilai, keyakinan dan perilaku sesuai dengan organisasi. Pegawai atau

karyawan merupakan penggerak operasi organisasi, jika kinerja pegawai baik, maka

Robbins (dalam Jaghargh, 2012:30) mengungkapkan bahwa budaya

organisasi yang kuat diperlukan untuk meningkatkan kepuasan kerja dan kinerja

karyawan yang pada akhirnya akan berpengaruh pula pada kinerja organisasi secara

keseluruhan.Hasil penelitian yang dilakukan oleh Soedjono (2005) menunjukkan

bahwa ada pengaruh signifikan dari budaya organisasi terhadap kinerja organisasi.

Dan penelitian yang dilakukan Shahzad (2012) juga menunjukkan bahwa budaya

organisasi berpengaruh positif terhadap kinerja karyawan yang berdampak pada

kinerja perusahaan.

Menurut Anthony dan Govindarajan (2008:114), pengendalian formal dalam

suatu perusahaan terdiri dari sistem pengendalian manajemen dan aturan-aturan.

Sedangkan salah satu pengendalian informal perusahaan adalah budaya organisasi.

Keselarasan pengendalian formal dengan pengendalian informal dapat mempermudah

perusahaan dalam mencapai tujuannya. Bila sistem pengendalian manajemen dan

budaya organisasi berjalan dengan baik diharapkan dapat meningkatkan kinerja

perusahaan secara bersama-sama.

2.3 Hipotesis

Berdasarkan hubungan antara landasan teori, kerangka konseptual terhadap

perumusan masalah maka hipotesis atau jawaban sementara dari permasalahan dalam

penelitian ini yang diajukan yaitu : Sistem Pengendalian Manajemen dan Budaya

Organisasi berpengaruh positif terhadap Kinerja Perusahaan Perkebunan Kelapa