BAB III

GAMBARAN MENGENAI PELAKSANAAN PENAGIHAN TUNGGAKAN PAJAK TERHADAP WAJIB PAJAK ORANG PRIBADI

A. Ketentuan Pelaksanaan Penagihan Tunggakan Pajak Terhadap Wajib Pajak Orang Pribadi

Undang – undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan

Surat Paksa sebagaimana telah diubah dengan Undang-undang Nomor 19 Tahun

2000. Pengertian mengenai pelaksanaan penagihan tunggakan pajak terhadap

WajiB Pajak Orang Pribadi

1. Penanggung Pajak adalah orang pribadi atau badan yang bertanggung

jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan

memenuhi kewajiban wajib pajak menurut ketentuan Peraturan Undang –

undang Perpajakan (Mardiasmo, 2006:113).

2. Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

menegur atau memperingatkan melaksanakan penagihan seketika dan

sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan,

melaksanakapenyitaan, melaksankan penyanderaan, menjual barang yang

telah disita (Mardiasmo, 2006:113).

3. Biaya penagihan adalah biaya pelaksanaan surat paksa, surat perintah

melakukan penyitaan, pengumuman lelang, pembatalan lelang jasa

penilai, dan biaya lainnya sehubungan dengan dengan penagihan pajak.

(Mardiasmo, 2006:113)

B. Definisi Penagihan Pajak

Penagihan pajak adalah seraingkain tindakan agar penanggung pajak melunasi

utang pajak dan biaya penagihan pajak dengan menegor atau memperingatkan,

melaksanakan pelaksanan penagihan seketika dan sekaligus, memberitahukan Surat

Paksa, mengusulkan pencegahan, melaksanan penyitaan, melaksanakan

penyanderaan, menjual barang yang telah disita.

Menurut Moeljo Hadi, yang dimaksud dengan penagihan adalah:“Serangkaian

tindakan dari aparatur Direktorat Jenderal Pajak berhubung Wajib Pajak tidak

melunasi baik sebagian atu seluruh kewajiban perpajakan yang terutang menurut

Sedangkan menurut Rochmat Soemitro, yang dimaksud dengan penagihan adalah:

“Perbuatan yang dilakukan oleh Direktorat Jenderal Pajak karena Wajib Pajak tidak

mematuhi ketentuan Undang-Undang Perpajakan khususnya.

Berdasarkan pengertian-pengertian di atas dapat diketahui bahwa pada dasarnya

proses penagihan pajak melibatkan beberpa unsur-unsur yang mempunyai arti yang

cukup penting, diantaranya yaitu:

1. Utang pajak, yaitu “Pajak yang masih harus dibayar termasuk sanksi administrasi

berupa bunga , denda atau kenaikan yang tercantum dalam surat ketetapan pajak

atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan

perpajakan.”4

2. Serangkaian tindakan dilakukan sesuai jadwal waktu yang benar, yaitu penerbitan

Surat Teguran, pemberitahuan Surat Paksa, pelaksanaan penyitaan berdasarkan

Surat Perintah Melaksanakan Penyitaan (SPMP), sampai dengan pelaksanaan

lelang.

3. Aparat Direktorat Jendral Pajak, yaitu Jurusita Pajak yang telah memenuhi syarat

untuk melakukan penagihan pajak.

4. Penanggung pajak yang mempunyai kewajiban melunasi utang pajak.

5. Undang-Undang Perpajakan yang berlaku, yaitu UU KUP 1984 dan UU PPSP

mengenai pembayaran pajak.”Penagihan dilaksanakan oleh fiksus sehubungan

adanya kewajiban wajib pajak, baik sebagian maupun keseluruhan, yang masih

terutang pada negara menurut peraturan perundang-undangan yang berlaku. Proses

penagihan yang optimal akan lebih meningkatkan realisasi penerimaan negara

melalui pencairan tunggakan. Agar penagihan dapat maksimal, maka harus dilakukan

dengan tertib dan taat asas.

C. Penagihan Utang Pajak

Tindakan utang pajak secara teoritis dapat dilakukan dengan 2 langkah:

1. PenagihanPasif

Penagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan

Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan

Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan

yang menyebabkan pajak terutang menjadi lebih besar, Surat Keputusan

Keberatan yang menyebabakan pajak terutang menjadi lebih besar. Jika

jangka waktu 30 hari belum dilunasi, maka tujuh hari setelah jatuh tempo

akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan

tindakan sita yang telah didahului adanya Surat Teguran, dan dilanjutkan

kenaikan yang tercantum dalam Surat Ketetapan Pajak atau Surat sejenisnya

berdasarkan ketentuan peraturan perundang-undangan perpajakan.

2. Penagihan Aktif

Penagihan Pajak Aktif merupakan kelanjutan dari penagihan pajak pasif,

dimana dalam upaya panagihan ini fiskus berperan aktif dalam arti tidak hanya

mengirim Surat Tagihan atau Surat Ketetapan Pajak tetapi akan diikuti dengan

tindakan sita yang didahului dengan Surat Teguran dan Surat Paksa dan

dilanjutkan dengan pelaksanaan lelang. Surat Paksa sekurang-kurangnya memuat:

a. Nama wajib pajak atau penanggung pajak

b. Besarnya utang pajak

c. Perintah untuk membayar dalam waktu 2x24 jam sejak surat paksa

disampaikan.

D. Dasar Hukum Penagihan Pajak

1. Undang-undang No. 19 Tahun 2000 tentang perubahan atas Undang-undang No

19 tahun 1997 tentang Penagihan Pajak dengan Surat Paksa.

2. Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara

E. Tata Cara Penagihan

1. Penagihan Seketika dan Sekaligus

Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang

dilaksanakan juru sita pajak kepada penaggung pajak tanpa menunggu tanggal

jatuh tempo pembayaran. Jadi, juru sita pajak akan melaksanakan penagihan

atas utang pajak sebelum surat tagihan pajak atau surat ketetapan pajak jatuh

tempo. Tujuannya adalah mencegah terjadinya utang pajak yang tidak dapat

ditagih. Apabila saat dilakukan penagihan seketika dan sekaligus penanggung

pajak belum membayar maka juru sita pajak akan menunggu pembayaran

sampai dengan tanggal jatuh tempo.

2. Surat Teguran

Surat teguran atau surat peringatan adalah surat yang diterbitkan pejabat

(Pihak yang berwenang menerbitkan surat teguran dan surat lain yang

digunakan untuk melaksanakan penagihan pajak) apabila dalam waktu tujuh

hari setelah tanggal jatuh tempo surat ketetapan, penanggung pajak belum

peringatan kepada penanggung pajak agar segera melunasi utang pajak

sehingga tidak perlu dilakukan penagihan secara paksa.

3. Surat Paksa

Surat paksa adalah surat yang diterbitkan apabila 21 hari setelah jatuh tempo

surat teguran penanggung pajak tidak melunasi utang pajaknya. Surat paksa ini

harus dilunasi dalam waktu 2x24 jam. 4) Surat Sita Surat sita adalah surat yang

diterbitkan apabila dalam waktu 2x24 jam penanggung pajak belum membayar

utang pajaknya. Penerbitan surat sita ini dibebani biaya pelaksanaan sita

sebesar Rp 75.000 (tujuh puluh lima ribu rupiah) dan ditanggung penanggung

pajak.

4. Penyitaan

ini tidak ditujukan untuk menjual barang milik penanggung pajak, melainkan

hanya digunakan sebagai jaminan agar penanggung pajak melunasi utang

pajaknya. Dengan demikian, penanggung pajak masih memiliki kesempatan

untuk melunasi utang pajaknya sampai dengan dilakukannya penyitaan.

Penyitaan dilaksanakan oleh juru sita pajak dengan disaksikan oleh

sekurang-kurangnya 2 (dua) orang yang telah dewasa, penduduk Indonesia, dikenal oleh

5. Lelang

Apabila dalam waktu 14 hari setelah dilakukan penyitaan utang pajak belum

dibayar maka akan dilakukan tindakan penyitaan. Dalam hal penanggung pajak

belum membayar biaya atas penagihan paksa dan pelaksanaan sita maka biaya

tersebut akan digabungkan dengan biaya iklan untuk pengumuan lelang dalam

surat kabar dan biaya pada saat pelelangan.

E.1 Penagihan Seketika Dan Sekaligus

Perlu diketahui bahwa dalam penagihan pajak dikenal adanya penagihan seketikadan

sekaligus. Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang

dilaksakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal

jatuh tempo pembayaran dan meliputi seluruh uang pajak dari semua jenis pajak,

masa pajak, dan tahun pajak. Penagihan pajak seketika dan sekaligus dilakukan

ketika

1. Terdapat tanda-tanda bahwa penanggung pajak akan membubarkan badan

usahanya atau berniat itu.

2. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau

berniat untuk pergi. Penanggung Pajak menghentikan atau secara

Indonesia atau pun memindahtangankan barang yang dimilikinya atau

dikuasainya.

3. Badan usaha akan dibubarkan oleh Negara, atau

4. Terjadinya penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau

terdapat tanda-tanda kepailitan.

Mungkin saja terjadi bahwa Penangung Pajak mempunyai itikad kurang baik,

sebagaimana dicerminkan oleh berbagai indikator tersebut. Adanya itikad kurang

baik tersebut mungkin disebabkan karena yang bersangkutan bermaksud agar ketika

terjadi penyitaan terhadap kekayaan untuk kemudian dilelang, kekayaan tersebut

sudah tidak ada lagi atau tidak ditemukan lagi. Hal semacam ini tentu perlu

diantisipasi sekaligus dihindarkan, sehingga keadilan dapat diwujudkan dan Negara

tidak dirugikan.

Oleh karena itu, dalam keadaan tertentu Jurusita Pajak dapat melakukan

penagihan seketika dan sekaligus. Dalam hal ini terjadi penagihan seketika dan

sekaligus, maka penagihan dilakukan terhadap seluruh utang pajak dan semua jenis

pajak, masa pajak, dan tahun pajak. Penyampaian Surat Perintah Penagihan Seketika

dan Sekaligus dilaksanakan secara langsung oleh juru sita Pajak kepada Penanggung

Pajak. Ketika hal Juru sita Pajak mengetahui bahwa barang milik Penanggung Jawab

akan disita oleh pihak ketika atau terdapat tanda-tanda kepailitan, atau Penanggung

dimilikinya atau dikuasainya, maka jurusita pajak segera melakukan penagihan

seketika dan sekaligus dengan melaksanakan penyitaan terhadap sebagian besar

barang milik Penanggung Pajak tersebut setelah Surat Paksa diberitahukan. Indikator

tersebut merupakan petunjuk yang kuat bahwa Penanggung Pajak berniat untuk

mengurangi atau menjual/ memindahtangankan barang-barangnya sehingga tidak ada

lagi barang yang dapat disita.

E.2 Surat Teguran

Pengertian surat teguran sesuai dengan peraturan menteri keuangan Nomor

24/PMK.03/2008 sebagaimana telah mengalami perubahan Nomor 85/PMK.03/2010

Tentang Tata Cara Pelaksanaan Penagihan Dengan Surat Paksa Dan Pelaksanaan

Penagihan Seketika Dan Sekaligus adalah surat yang diterbitkan oleh pejabat untuk

menegur atau memperingatkan wajib pajak untuk melunasi utang pajak nya sampai

dengan tanggal jatuh tempo pembayaran (PMK.Nomor.85/PMK.03/2010).

PenerbitanSuratTeguran

1. Tindakan pelaksanaan penagihan pajak diawali dengan penerbitan surat teguran

atau surat peringatan atau surat lain sejenis setelah tujuh hari sejak tanggal

2. Penerbitan surat teguran dimaksudkan untuk memperingatkan atau menegur

wajib pajak untuk melunasi pajaknya.

3. Surat teguran tidak diterbitkan kepada penanggung pajak yang telah disetujui

untuk mengangsur atau pun menunda pembayaran pajaknya.

4. Penerbitan surat teguran merupakan tindakan awal dari pelaksanaan penagihan

dan harus dilakukan terlebih dahulu sebelum dilanjutkan dengan pengeluaran

SuratPaksa.

5. Pada dasarnya surat teguran hanya diterbitkan 1 kali saja.

6. Bila terhadap wajib pajak tidak pernah diterbitkan surat teguran tapi langsunga

diterbitkan Surat peringatan, maka secara yuridis Surat peringatan tersebut

dianggap tidak ada, karena tidak didahului dengan pengeluaran SuratTeguran.

E.3 Penagihan Pajak Dengan Surat Paksa

Sesuai dengan pasal 1 angka 12 Undang-Undang Nomor 19 Tahun 2000, yang

dimaksud dengan Surat Paksa adalah : Surat Perintah membayar utang pajak dan

biaya penagihan pajak.

1. Dasar Hukum Penerbitan dan Pemberitahuan Surat Paksa

a. Keputusan Menteri Keuangan Nomor 564/KMK.04/2000 sebagaimana

b. Keputusan Menteri Keuangan Nomor KMK-561/KMK.04/2000

sebagaimana telah diubah dengan Nomor 24/PMK.03/2008 .

c. Keputusan Direktorat Jenderal Pajak Nomor Kep-564/KMK.04/2000

sebagaimana telah diubah dengan Keputusan Menteri Keuangan Nomor

Kep-474/PJ./2002.

d. Surat edaran direktorat jenderal pajak nomor : SE-13/PJ.75/1998

sebagaimana telah diubah dengan Nomor SE-19/PJ/2011.

2. Isi Dan Karakteristik Dari SuratPaksa

Berbicara lebih lanjut tentang surat paksa, maka surat paksa dapat ditainjau

dari 2 (dua) segi,yaitu segi isinya dan segi karakteristiknya.

a. Dari segi isinya:

1. Berkepala kata-kata “Atas Nama Keadilan’’ yang dengan Undang-Undang

Nomor 14 Tahun 1970 pasal 4 disesuiakan bunyinya menjadi’’ Demi

Keadilan berdasarkan Ketuhanan Yang Maha Esa’’.

2. Nama wajib pajak/ penaggung pajak, keterangan cukup tentang alasan

yang menjadi dasar penagihan,perintah membayar.

3. Dikeluarkan/ ditandatangani oleh pejabat berwenang yang ditunjuk oleh

menteri keuangan/ Kepala Daerah.

1. Mempunyai kekuatan hukum yang sama dengan Grosse putusan hakim

dalam perkara perdata yang tidak dapat diminta banding lagi pada Hakim

atasan.

2. Mempunyai kekuatan hukum yang pasti.

3. Mempunyai fungsi ganda yaitu menagih pajak dan menagih bukan pajak

(biaya-biaya penagihan).

4. Dapat dilanjutkan dengan tindakan penyitaan atau penyanderaan

/pencegahan.

3. PenerbitanSuratPaksa

Menurut pasal 8 Undang-Undang Nomor 19 Tahun 2000 dinyatakan bahwa

surat paksa diterbitkan apabila:

a. Penanggung pajak tidak melunasi utang pajak sampai dengan tanggal jatuh

tempo pembayaran dan kepadanya telah diterbitkan Surat teguran atau

Surat Peringatan atau surat lain yang sejenis.

b. Terhadap Penanggung Pajak telah dilaksanakan Penagihan Seketika dan

c. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum

dalam keputusan persetujuan angsuran atau penundaan pembayaran

pajak. Dalam hal tetentu, misalnya karena penanggung pajak mengalami

kesulitan likuidasi, kepada penanggung pajak atas dasar permohonannya

dapat diberikan persetujuan untuk mengangsur atau menunda pembayaran

pajak melalui keputusan pejabat. Oleh karena itu keputusan dimaksud

mengikat kedua belah pihak. Dengan demikian, apabila kemudian

penanggung pajak, tidak memenuhi ketentuan sebagaimana tercantum

dalam keputusan persetujuan angsuran atau penundaan pembayaran

pajak. Maka surat paksa dapat diterbitkan langsung tanpa surat teguran,

surat peringatan, atau surat lainnya yang sejenis.

4. Fungsi Surat Paksa

Adapun fungsi surat paksa adalah sebagai sarana atau alat pemabayaran

kepada penanggung pajak untuk melunasi utang pajaknya dalam jangka waktu

2x24 jam. Sebagai tindak lanjut untuk mencairkantunggakan pajak atas tidak

hiraukan nya penerbitan Surat Paksa maka aparatur pajak akan melaksanakan

penyitaan.

Keputusan Menteri Keuangan Republik Indonesia Nomor 561/KMK.04/2000

Tentang Tata Cara Pelaksanaan Penagihan Seketika dan Sekaligus dan

Pelaksanaan Surat Paksa.

a. Surat diberitahukan oleh Jurusita Pajak dengan pernyataan dan

penyerahaan Salinan Surat Paksa kepada Penanggung Pajak.

b. Pemberitahuan Surat Paksa sebagaimana dimaksud dalam ayat (1)

dituangkan dalam Berita Acara yang sekurang-kurangnya memuat hari

dan tanggal pemberitahuan Surat Paksa, nama Jurusita Pajak, nama yang

menerima, dan tempat pemberitahuan Surat Paksa.

• Surat Paksa terhadap orang pribadi diberitahukan oleh Juru sita Pajak kepada:

a. Penanggung Pajak ditempat, tempat usaha atau ditempat lain yang

memungkinkan.

b. Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja

ditempat usaha penanggung Pajak, apabila Penanggung Pajak yang

bersangkutan tidak dapat dijumpai.

c. Salah seorang ahli waris atau pelaksana wasiat, yang mengurus harta

penggilan, apabila Wajib Pajak telah meninggal dunia dan harta warisan

d. Para ahli waris, apabila Wajib Pajak telah meningal dunia dan harta

warisan telah dibagi.

• Surat Paksa terhadap badan diberitahukan oleh Juru sita Pajak kepada:

a. Pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik

modal, baik ditempat kedudukan badan yang bersangkutan, ditempat

tinggal mereka maupun ditempat lain yang memungkinkan; atau

b. Pegawai tempat ditempat kedudukan atau tempat usaha badan yang

bersangkutan apabila Jurusita Pajak tidak dapat menjumpai salah seorang

sebagaimana dalam huruf a.

E.4 Penyitaan

1. Pengertian penyitaan

Penyitaan adalah tindakan lanjut dari pelaksanaan penagihan dengan Surat

Paksa, apabila Pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu

2x24 jam (dua kali dua puluh empat) sesudah tanggal pemberitahuan dengan

pernyataan dan penyerahaan Surat Paksa kepada Wajib Pajak. Penyitaan dilakukan

oleh Jurusita Pajak yang telah disumpah terlebih dahulu dan didampingi oleh 2 orang

saksi penduduk Indonesia yang telah mencapai usia dua puluh satu tahun, dikenal

oleh Jurusita Pajak dan dapat dipercaya. Tujuan penyitaan adalah memperbolehkan

dapat dilaksanakan terhadap semua barang Penanggung Pajak, baik yang berada

ditempat tinggal, tempat usaha, tempat kedudukan Penanggung Pajak, atau ditempat

lain sekalipun penguasanya berada ditanganpihak lain. Prinsipnya penyitaan

dilakukan terhadap sejumlah barang bergerak dan jika ternyata tidak cukup barang

bergerak menurut Surat Paksa dan biaya-biaya penagihannya, maka dilanjutkan

penyitaan terhadap barang-barang tidak bergerak. Namun apabila barang bergerak

tidak memadai langsung dapat disita barang tidak bergerak. Dalam hal ini pengertian

penyitaan oleh Mardiasmo adalah tindakan Jurusita Pajak untuk menguasai barang

Penanggung Pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut

peraturan perundang-undangan.

2. Objek sita

Penyitaan dilaksanakan terhadap barang milik Penanggung Pajak yang

berada ditempat tinggal, tempat usaha, tempat kedudukan, atau ditemapat lain

termasuk yang penguasaannya berada ditangan pihak lain atau yang dijaminkan

sebagai pelunasan utang tertentu yang dapat berupa:

1. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito

berjangka, tabungan, saldo rekening Koran, giro, atau bentuk lainnya

yang dipersamakan dengan itu, obligasi, saham, atau surat berharga

lainnya, piutang, dan penyertaan modal pada perusahaan lain, dan atau

E.5 Pelaksanaan Lelang

Dasar hukum pelaksanaan Lelang diatur pada peraturan pemerintah Nomor

136 Tahun 2000 tanggal 20 Desember 2000 Tentang Tata Cara Penjualan Barang

Sitaan yang dikecualikan dari penjualan secara lelang dalam rangka penagihan pajak

dengan surat paksa. Pelelangan Barang Sitaan dilakukan setelah pengumuman lelang

ternyata Penangung Pajak tidak melunasi utang pajaknya. Pelaksanaan lelang

dilakukan paling cepat Setelah lewat waktu 14 (empat belas) hari sejak Pengumuman

Lelang.

1. Apabila utang pajak dan/atau biaya penagihan pajak tidak dilunasi setelah

dilaksanakan penyitaan, pejabat berwenang melaksanakan penjualan secara

lelang terhadap barang yang disita melalui kantor lelang, sebelum

dilaksanakan lelang harus diumumkan dulu minimal 14 hari setelah

penyitaan.

2. Untuk barang yang bergerak pengumuman lelang dilakukan 1 kali, sedangkan

barang tidak bergerakdilakukan 2 kali

3. Penjualan secara lelang terhadap barang yang disita dilaksanakan paling

singkat setelah pengumuman lelang melalui media masa, kecuali untuk

barang dengan nilai paling banyak Rp. 20,000,000 tidak harus melalui media

BAB IV

ANALISA DAN EVALUASI

A. Analisa Perkembangan Wajib Pajak Yang Menunggak Pajak

Dalam hal ini penulis akan menganalisa suatu data mengenai tunggakan pajak

yang dilakukan tindakan Pelaksanaan Penagihan Pajak serta pencairannya guna

meningkatkan penerimaan pajak dengan dasar teori dan praktik pelaksanaan

Prosedur Penagihan Pajak dengan Surat Paksa, Surat Teguran, Penyitaan, dan

Pelaksanaan Lelang yang melibatkan Wajib Pajak yang tidak memenuhi kewajiban

perpajakannya.

Ketidakpatuhan Wajib Pajak atas ketentuan perpajakan dapat dilihat melalui tabel di

bawah ini:

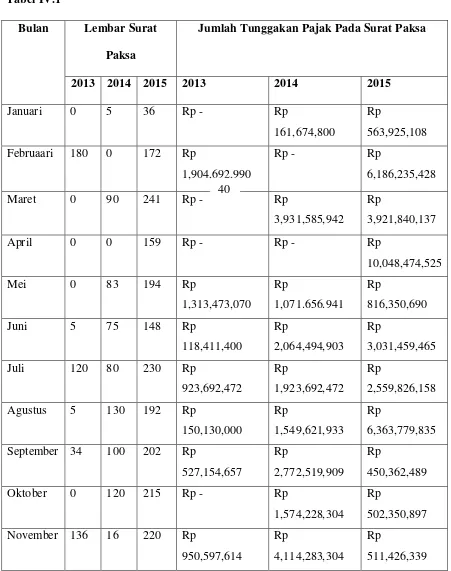

Tabel IV.1

Bulan Lembar Surat Paksa

Jumlah Tunggakan Pajak Pada Surat Paksa

Desember 6 86 259 Rp

1,007,367,382

Rp

2,415,319,522

Rp

719,043,125

Total 480 785 2368 Rp

7,010,519,585

Rp

21,579,079,859 Rp

35,683,074,196

Jumlah Surat Paksa Yang Dilunasi

2013 2014 2015

Rp 30,800,000 Rp - Rp 6,120,586

Rp - Rp 38,336,355 Rp 151,292,433

Rp 75,012,340 Rp - Rp 130,522,974

Rp 35,614,231 Rp - Rp 177,277,442

Rp 84,512,310 Rp 115,326,000 Rp 570,541,159

Rp 54,564,561 Rp 154,687,417 Rp 232,184,450

Rp 145,561,231 Rp 216,879,895 Rp 660,359,878

Rp 54,561,423 Rp 235,845,145 Rp 554,600,387

Rp 45,324,585 Rp 56,456,564 Rp 670,355,689

Rp 143,883,676 Rp 1,084,384,378 Rp 526,501,765

Rp 816,594,586 Rp 2,204,881,045 Rp 4,273,565,013

Dari tabel di atas dapat kita lihat kinerja aparatur pajak pada seksi penagihan

di KPP Pratama Medan Kota dalam pelaksanaan penagihan pajak pada tahun

2013-2015. Dalam tiap bulannya wajib pajak masih banyak yang tidak memenuhi

kewajiban perpajakan. Namun Setelah Surat Teguran diterbitkan masih tetap ada

Wajib Pajak yang tidak menghiraukan, maka pihak aparatur pajak menerbitkan Surat

wajib pajak lah yang kurang taat pada kewajiban nya sebab pajak yang terutang lebih

banyak dibandingkan terhadap pajak yang dillunasi oleh wajib pajak yang terutang.

Untuk mencegah terjadinya penyelewengan atau tidak dibayarnya utang

pajak oleh wajib pajak, maka aparatur pajak atau pegawi pajak akan membuat data

seperti diatas sehingga petugas pajak akan memantau terus wajib pajak yang masih

terutang maupun yang sudah melunasinya.

B. Pelaksanaan Penagihan Pajak Yang Dilakukan

Tata cara Pelaksanaan Penagihan Tunggakan Pajak dengan Surat Paksa yang

dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Kota Terhadap wajib Pajak

yang tidak melunasi utang pajaknya adalah:

1. Kantor Pelayanan Pajak Pratama Medan Kota mengeluarkan Surat Teguran setelah

7(tujuh) hari jatuh tempo pembayaran melalui kantor POS dari produk hasil

penelitian diantaranya:

a. Surat Tagihan Pajak (STP)

b. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Dalam pelaksanaan penagihan ini masih dalam penagihan pasif penyerahan

ketetapan pajak.

2. Tujuh hari setelah saat jatuh tempo Pengajuan Banding, dan Wajib Pajak tidak

mengajukan permohonan banding atas keputusan keberatan sehubungan

(SKPKB), atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

kepada Wajib Pajak disampaikan Surat Teguran sebagaimana dimaksudkan

dalam pasal 8 ayat (1).

3. Tujuh hari setelah jatuh tempo pelunasan pajak yang masih harus dibayar

berdasarkan putusan banding.

4. Setelah 7 hari sejak saat jatuh tempo pelunasan sebagaimana dalam pasal 5 dalam

akhir pemeriksaan, kepada Wajib Pajak disampaikan Surat Teguran.

5. Tujuh hari sejak tanggal Wajib Pajak mencabut pengajuan keberatan atas surat

keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) setelah tanggal jatuh tempo

pelunasan tetapi sebelum tanggal diterima Surat Pemberitahuan Untuk Hadir oleh

Wajib Pajak, Kepada Wajib Pajak disampaikan Surat Teguran sebagaimana

dimaksudkan dalam pasal 8 ayat (1).

6. Kemudian apabila Wajib Pajak tidak melunasi utang pajak yang seharusnya

dibayar setelah lewat waktu 21 hari sejak diterbitkannya Surat Teguran, pejabat

(1). Jurusita Pajak mendatangi tempat tinggal/tempat kedudukan Wajib

Pajak/penganggung pajak dengan memperlihatkan tanda pengenal diri.

Jurusita mengemukakan maksud kedatangannya yaitu memberitahukan

Surat Paksa dengan pernyataan dan menyerahkan salinan surat paksa

tersebut.

(2). Jurusita Pajak mendatangi tempat tinggal/tempat kedudukan Wajib

Pajak/penganggung pajak dengan memperlihatkan tanda pengenal diri.

Jurusita mengemukakan maksud kedatangannya yaitu memberitahukan

Surat Paksa dengan pernyataan dan menyerahkan salinan surat paksa

tersebut.

(3). Jika jurusita bertemu langsung dengan Wajib Pajak/penanggung pajak

dan meminta agar Wajib pajak memperlihatkan surat-surat keterengan

pajak yang ada untuk diteliti:

1 .Apakah tunggakan pajak menurut STP/STKP cocok dengan

jumlah tunggakan yang tercantum dengan surat paksa.

2. Apakah ada surat keputusan pembetulan dan keberatan/

penghapusan.

3. Apakah ada kelebihan pembayaran dari tahun/jenis pajak lainnya

yang diperhitungkan.

4. Apakah terdapat kelebihan utang tersebut dalam surat paksa,

(4) Bila Jurusita tidak menjumpai Wajib Pajak/penangggung pajak maka

salinan surat paksa tersebut dapat diserahakan kepada:

a. Keluarga Wajib pajak atau orang yang bertempat tinggal bersama

Wajib Pajak/penanggung pajak yang dewasa dan sehat mental.

b. Anggota pengurus komisaris atau para persero dari badan usaha

bersangkutan atau;

c. Pejabat Pemerintah setempat (Bupati/Walikota/Camat/Lurah)

dalam hal ini mereka tersebut pada butir 1 dan 2 diatas juga tidak

dijumpai. Pejabat harus member tanda tangan pada surat paksa dan

salinannya sebagai tanda diketahuinya dan menyampaikan

salinannya kepada Wajib Pajak/penanggung pajak yang

bersangkutan.

d. Jurusita yang telah melaksanakan penagihan pajak dengan surat

paksa herus membuat laporan pelaksanaan Surat Paksa.

(5) Jurusita pajak mendatangi tempat tinggal/tempat kedudukan Wajib

Pajak/penangggung pajak dengan memperlihatkan tanda pengenal diri

Jurusita mengemukakan maksud kedatangannya yaitu memberitahukan

Surat Paksa dengan pernyataan dan meyerahkan salinan surat paksa

(6) Bila Wajib Pajak tidak ditemukan di kantor atau tempat usaha/tempat

tinggal. Apabila hal ini terjadi, maka Jurusita dapat menyerahkan salinan

surat paksa kepada:

a. Seseorang yang ada dikantornya (salah seorang pegawai)

b. Seseorang yang ada ditempat tinggalnya ( misalnya : istri,anak, atau

pembantu rumah tangga).

(7) Biaya Penyampaian Surat Paksa

a Biaya pelaksanaan atau penyampaian Surat Paksa yang meliputi

biaya harian dan biaya perjalanan Jurusita pajak. Biaya ini

dikeluarkan untuk setiap Surat Paksa yang harus disampaikan oleh

Jurusita pajak kepada penganggung pajak.

b. Apabila seorang Jurusita telah melaksanakan tugasnya sesuai

dengan ketentuan-ketentuan yang berlaku, maka ia berhak

sepenuhnya biaya Penagihan tanpa dikaitkan apakah piutang pajak

dan biaya penagihannya telah diluniasi atau belum oleh Wajib

Pajak/penganggung pajak.

Tetapi itu tidak berarti bahwa Jurusita yang bersangkutan setelah

menerima biaya Penagihan, lalu bebas dari tanggung jawab terhadap

Pajak/penangggung pajak tersebut masih aktif dan potensial, maka ia

harus mengambil langkah-langkah untuk melakukan tahap tindakan

Penagihan lebih lanjut.

(8) Surat Paksa yang telah dilaksanakan,diserahkan kepada Kasi Penagihan

disertai laporan pelaksanaan Penagihan dengan surat paksa dan

diteruskan kepada Kepala Seksi Penagihan dan Vertifikasi untuk ditanda

tangani dan selanjutnya dimaasukan dalam berkas Penagihan Wajib

Pajak/penangggung pajak yang bersangkutan atau terlebih dahulu dicatat

tanggal pelaksanaan surat paksa dalam buku register pengawasan

Penagihan, buku register tindakan Penagihan, kartu pengawasan

tunggakan pajak dan tindakan STP/SKP yangbersangkutan. Dalam

melaksanakan surat paksa tersebut Jurusita sedapat mungkin melihat

keadaan rumah tangga/perusahaan Wajib Pajak/penangggung pajak

untuk dapat memberikan informasi dalam rangka mengambil langkah

berikutnya.

(9) Laporan Pelaksanaan Surat Paksa.

a. Atas pelaksanaan surat paksa dibuat laporan oleh jurursita yang

melaksanakan Penagihan pajak dengan surat paksa tersebut.

b. Hal-hal yang mendapat perhatian untuk dilaporkan yaitu : -

Pengakuan Penyelesaian surat keberatan. Mengenal hal ini agar

penagihan secara paksa sedangkan tunggakannya ternyata sudah

dikurangi Jenis letak dan taksiran harga dari objek sita dengan

memperlihatkan tunggakan pajak dan biaya pelaksanaan yang

mungkin dikeluarkan.

Dalam kesan dan usul hendaknya dilaporkan keadaan yang sebenarnya

dari Wajib Pajak/penangggung pajak antara lailn: kemampuan

bayar,itikad mau membayar dan pandangannya terhadap

penetapan/penagihan pajak dan sebagainya,sehingga Jurusita dapat

mengajukan usul untuk tindakan Penagihan selanjutnya.

(10) Apabila Jurusita tidak dapat melaksanakan surat paksa secara langsung,

maka jurursita membuat laporan secara tertulis mengenai

sebab-sebabnya dan usaha-usaha yang dilakukan dalam upaya surat paksa,

antara lain menghubungi Pemerintah setempat, Polisi dan sebagainya.

7. Apabila utang yang masih harus dibayar tidak dilunasi oleh Penaggung Pajak

setelah lewat 2x 24 jam sejak Surat Paksa diberitahukan kepadanya Pejabat

segera menerbitkan Surat Perintah Melaksanakan Penyitaan yang dilaksanakan

oleh Jurusita dengan disaksikan oleh sekurang-kurangnya 2 (dua) orang yang

telah dewasa, penduduk Indonesia, dikenal oleh Jurusita Pajak, dan dapat

penundaan pelaksanaan Penyitaan. Penyitaan dapat dilaksanakan tehadap

penganggung pajak yang berada di tempat tinggal, tempat usaha, tempat

kedudukan atau di tempat lain, termasuk yang penguasaannya berada di tangan

pihak lain atau yang dibebani dengan hak tanggungan sebagai jaminan pelunasan

utang tertentu. Didalam pelaksanaan Jurusita dapat menempel kertas Penyitaan

kepada barang yang akan disita, biasanya barang yang akan disita tidak akan

dibawa oleh Jurusita dikarenakan:

a. Tidak adanya tempat penyimpanan barang sitaan.

b. Mengantistipasi terjadinya kerusakan barang sitaan dengan perjalanan.

Barang dari hasil sita harus sebanding dengan jumlah utang pajak yang

ditanggung Penanggung pajak dan jika tidak sebanding maka akan

dilakukan Penyitaan.

8. Apabila utang pajak dan biaya Penagihan yang masih harus dibayar tidak dilunasi

oleh Penanggung Pajak setelah lewat waktu 14 (empat belas) hari sejak tanggal

pelaksanaan Penyitaan, Pejabat segera melaksanakan pengumuman Lelang. Dan

dalam hal pelaksanaan Lelang Jurusita mempertanyakan dulu kepada Dinas yang

bersangkutan mengenai hak milik barang yang dilelang. Hasil Lelang

dipergunakan terlebih dahulu untuk membayar biaya Penagihan pajak yang

belum dibayar dan sisanya untuk membayar utang pajak. Dalam hal hasil Lelang

sudah mencapai jumlah yang cukup utnuk melunasi biaya Penagihan pajak dan

masih ada. Sisa barang beserta uang kelebihan hasi Lelang dikembalikan oleh

Pejabat kepada Penanggung Pajak setelah pelaksanaan Lelang.

C. Faktor-Faktor Penghambat Dalam Pelaksanaan Penagihan Melalui Surat Paksa

Adapun kendala-kendala yang sering ditemui berkaitan dengan Penagihan

pajak dengan surat paksa pada kantor Pelayanan Pajak Pratama Medan Timur adalah

: 1. Data yang tidak jelas atau identitas Wajib Pajak tidak jelas

2. Wajib Pajak tidak ditemukan/pindah tetapi tidak memberitahu data ke

Kantor Pelayanan Pajak Pratama

3. Kemampuan Ekonomis Wajib Pajak (Kondisi Usaha Wajib Pajak)

4. Wajib Pajak menolak pemberian Surat Paksa

5. Daftar penetapan hutang pajak kurang valid

6. Wajib pajak yang sudah meninggal dunia

D. Langkah Penyelesaian Masalah Dalam Pelaksanaan Penagihan Melalui Surat Paksa

1. Mencari data dari pihak ketiga melalui konfirmasi tertulis

• Kepolisian

• Pemerintah daerah setempat

3. Melakukan Update Data agar kondisi data Kantor pelayanan pajak sesuai

dengan yang ada dilapangan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penagihan Pajak adalah merupakan serangkaian tindakan agar Penanggung Pajak

melunasi utang pajak dan biaya Penagihan pajak dengan menegur atau

memperingatkan, melaksanakan Penagihan seketika dan sekaligus, memberitahukan

Surat Paksa, mengusulkan pencegahan, melaksanakan Penyitaan, melaksanakan

penyanderaan, dan menjual barang yang telah disita. (Pasal 1 ayat 9 Undang-Undang

Nomor 19 tahun 2000).

Berdasarkan hasil penelitian dan pembahasa yang telah dikemukakan pada bab

sebelumnya, penulis dapat mengambil kesimpulan bahwa:

1. Penagihan pajak timbul akibat dari adanya penelitian dan pemeriksaan yang

dilakukan terhadap SPT yang disamapaikan oleh Wajib pajak kepada kantor

dari hasil pemeriksaan yang dimana tindakan Penagihan terhadap tunggakan

tersebut telah dilakukan.

2. Bedasarkan pencapaiannya KPP Pratama Medan kota telah melakukan Penagihan

pajak dengan optimal, dan bedasarkan Prosedur pelaksanaan Penagihan pajak

pada KPP Pratama Medan Kota sudah sesuai dengan Undang-Undang Nomor 19

Tahun 2000. Pelaksanaan Penagihan pajak yang dilakukan KPP Pratama Medan

Kota merupakan salah satu upaya penegakan hukum (Law Enforcement) yang

dimana upaya ini memiliki kekuatan humum dan dalam prosesnya sendiri upaya

ini dapat meminimalisasikan jumlah tunggakan pajak yang ada.

3. Hambatan yang dihadapi dalam Penagihan pajak berasal dari dua faktor yaitu

faktor internal dan faktor eksternal. Faktor internal meruapakan faktor yang

berasal dari instansi perusahaan itu sendiri. Sedangkan untuk faktor eksternal

meruapakan faktor yang berasal dari luar isntansi perusahaan yang diantaranya

adalah mengenai objek sita, kerjasama dengan pihak-pihak lain likuliditas,

pengetahuanwajib pajak yang kurang mengenai perpajakan, dan Wajib pajak yang

tidak diketahui alamatnya.

B. Saran

Setelah penulis mengemukakan uraian dan menarik kesimpulan dari data yang ada,

pada kesempatan ini penulis mencoba mengemukakan beberapa saran yaitu:

1. Pelakasanaan Penagihan pajak pada Kantor Pelayanan Pajak Pratama Medan Kota

bedasarkan sistem harus lebih ditingkankan lagi, sehingga dapat mengurangi

tunggakan pajak dan meningkatkan penerimaan pajak.

2. Meningkatkan pengetahuan Jurusita melalui pendidikan dan pelatihan agar

terdapat kesiapan saat regenerasi. Selain itu juga lebih meningkatkan penyuluhan

Wajib pajak dan membuat kerjasama dengan pihak lain untuk membuat talkshow

seputar perpajakan ataupun membuat penayangan iklan perpajakan lebih intensif

lagi agar mampu menggugah ssemangat Wajib pajak untuk membayar pajak.

Dalam hal pendaftaran Wajib pajak baru, sebaiknya perlu dilakukan penelitian

lapangan agar alamat yang diberikan oleh Wajib pajak dapat dibuntikan

kebenarannya (tidak fiktif). Selain itu juga pemberitahuan yang jelas dan

menyeluruh atau sosialisasi dari pemerintahan mengenai setiap perubahan

peraturan perundang-undangan pajak, dan penyuluhan tentang pentingnya pajak

sebaiknya lebih ditingkatkan lagi, seperti dengan cara mendatangi langsung Wajib

pajaknya maupun dengan membuat selebaran tentang informasi perpajakan.

Sehingga penanggung pajak menyadari kegunaan pajak dan diharapkan dapat

membayar pajaknya tepat pada waktunya, sehingga akan meningkatkan

3. Perlunya dilaksanakan penyuluhan pajak secara lebih intensif oleh Direktorat

Jenderal Pajak, agar Wajib Pajak semakin sadar akan pentingnya membayar pajak

untuk kelangsungan pembangunan.

4. Kantor Pelayanan Pajak Pratama Medan Kota hendaknya menindak tegas Wajib

Pajak yang tidak mengindahkan Surat Teguran yang disampaikan oleh KPP.

5. Kantor Pelayanan Pajak Pratama Medan Kota hendaknya menindak tegas

oknum-oknum yang berusaha menghalangi proses Penagihan yang dilanjutkan dengan