Proseeding Seminar Nasional Akuntansi 1

Teks penuh

Gambar

Garis besar

Dokumen terkait

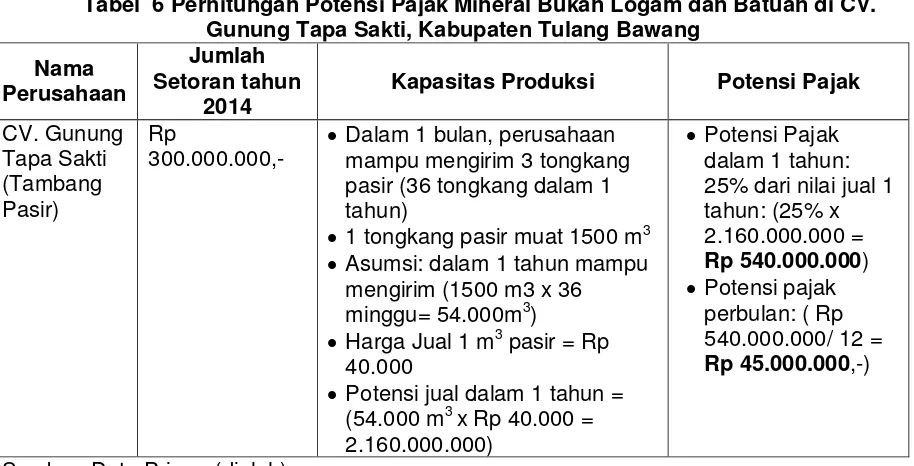

Ruang lingkup pengelolaan pertambangan mineral dan batubara dalam Peraturan Daerah ini adalah pengusahaan pertambangan mineral logam, mineral bukan logam, batuan,

tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain. Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan pengambilan mineral bukan

(4) Bupati dapat memberikan persetujuan kepada Wajib Pajak Mineral Bukan Logam dan Batuan untuk menunda pembayaran pajak sampai batas waktu yang ditentukan setelah

Mineral Bukan Logam Dan Batuan ialah pajak atas kegiatan pengambilan Mineral Bukan Logam Dan Batuan baik dari sumber alam di dalam atau permukaan bumi untuk

Hasil penelitian menunjukkan bahwa Pengelolaan Pajak Mineral Bukan Logam dan Batuan Dalam Meningkatkan Pendapatan Asli Daerah Kabupaten Soppeng berdasarkan

bahwa, Peraturan Bupati Kotawaringin Barat Nomor 45 Tahun 2011 tentang Penetapan Harga Jual Mineral Bukan Logam dan Batuan sebagai Dasar Perhitungan Pajak Mineral

Efektivitas Penetapan Pajak Min- eral Bukan Logam dan Batuan Pelaksanaan penetapan pajak Mineral Bukan Logam dan Batuan oleh Badan Pengelola Pajak dan Retribusi Daerah Kabupaten Bungo

Peraturan pemerintah daerah Padang Pariaman untuk mengubah peraturan pajak mineral bukan logam dan