Pengembalian saham dan Fundamental di Australia

Pasar

Noor Muhammad (Sesuai penulis)

Universitas Waikato, Hamilton, Selandia Baru

E-mail: [email protected]

Frank Scrimgeour

Universitas Waikato, Hamilton

New Zealand

Diterima: April 16, 2014 Diterima: 15 Mei 2014 Diterbitkan: 1 Juni 2014

doi: 10,5296 / ajfa.v6i1.5486 URL: http://dx.doi.org/10.5296/ajfa.v6i1.5486

Abstrak

praktisi berusaha untuk memilih tindakan yang secara empiris dapat menjelaskan kinerja perusahaan. Hal ini juga penting bagi para pemegang saham pelacakan kinerja perusahaan untuk membuat investasi yang menguntungkan.

Kata kunci: Akuntansi berbasis kinerja, kinerja berdasarkan Pasar, harga saham, Investasi

1. Perkenalan

Setiap ukuran kinerja perusahaan sangat penting bagi berbagai pemangku kepentingan. Hal ini tidak hanya digunakan oleh pemangku kepentingan internal untuk pengambilan keputusan, tetapi juga oleh para pemangku kepentingan eksternal termasuk kreditur dan pesaing. Evaluasi kinerja biasanya melihat dalam konteks laporan keuangan yang diterbitkan tetapi dalam kenyataannya ukuran kinerja memiliki lingkup yang lebih luas dan implikasi. Kinerja perusahaan dirasakan dengan cara yang berbeda seperti pulang, efisiensi produksi dan pertumbuhan keuangan. Sejumlah penelitian dalam jangka panjang telah menekankan kegunaan fundamental keuangan (Chen & Shimerda, 1981). Rasio keuangan memungkinkan pemegang saham untuk membandingkan informasi yang berbeda dalam cara yang berarti untuk membuat keputusan investasi (Singh & Schmidgall, 2002).

Ketika mengevaluasi kinerja perusahaan, fundamental yang paling umum / rasio terkait dengan profitabilitas dan return. rasio keuangan ini didasarkan pada laporan keuangan yang dipublikasikan secara terbuka dan dikenal sebagai Kinerja Keuangan berbasis Akuntansi (AFP). Ukuran kinerja ini menawarkan informasi keuangan yang signifikan untuk para pemegang saham dan para peneliti untuk menilai perusahaan yang berbeda dan membandingkan posisi mereka dalam suatu industri selama bertahun-tahun (Gallizo & Salvador, 2003).

Banyak ukuran kinerja keuangan tradisional dilaporkan dalam literatur. Namun, langkah-langkah ini dikelompokkan atas dasar sifat informasi mereka. Pasar keuangan telah menjadi lebih kompetitif dalam beberapa tahun terakhir yang membuat penggunaan sumber daya yang efisien isu penting dan menantang. Diversifikasi dalam bentuk produk dan pasar sering meningkatkan pendapatan perusahaan dan meningkatkan nilai mereka (Dia 2012; Olibe, Ehie, & Strawser, 2012; Pandya & Rao, 1998).Sebuah perusahaan yang sukses membutuhkan alat pengukuran kinerja yang sangat baik yang cocok dan selaras dengan tujuan maksimalisasi nilai.

Berdasarkan ukuran kinerja keuangan akuntansi konvensional telah dikritik karena memberikan bimbingan tidak efektif ketika membuat keputusan strategis. Kekurangan ini ditangani oleh berdasarkan ukuran finansial pasar.Berdasarkan ukuran finansial harga pasar telah menarik perhatian meningkat sebagai alternatif untuk mengukur nilai perusahaan (Sandoval, 2001).

perusahaan. Sedangkan, Cudia dan Manaligod (2011) membantah klaim ini dan menganggap bahwa EPS gagal untuk secara efektif membandingkan kinerja keuangan antara

1 Internasional Pelaporan Keuangan standar (IFRS) 33

Asian Journal of Finance & Accounting

ISSN 1946-052X 2014, Vol. 6, No 1

perusahaan. Jordan, Clark, dan Smith (2007) juga menunjukkan beberapa perangkap ukuran ini kinerja. Mereka menunjukkan bahwa EPS dapat digunakan untuk perusahaan besar tetapi harus dihindari untuk analisis emiten kecil 'seperti itu ukuran miskin untuk perusahaan dari ukuran yang berbeda dan dengan demikian tidak berguna untuk perbandingan antar.

Motivasi dari penelitian ini adalah untuk mengidentifikasi secara empiris alat evaluasi kinerja keuangan yang sesuai dari berbagai alat yang tersedia untuk ASX 200 perusahaan. Hal ini juga membandingkan apakah berdasarkan ukuran finansial ukuran keuangan akuntansi berbasis atau pasar yang lebih baik menjelaskan varians harga saham. Ini adalah area yang penting untuk diteliti sebagai rasio yang sering digunakan untuk evaluasi kinerja keuangan intuitif tanpa mempertimbangkan teoritis dan statistik sifat mereka.

Pada bagian berikutnya, kita menutupi latar belakang sejarah dan perkembangan analisis rasio. Bagian 3 dan 4 bagian membahas akuntansi rasio berdasarkan rasio dan berdasarkan pasar masing-masing. Bagian 5 mencakup metodologi yang digunakan untuk penelitian ini diikuti oleh hasil dan pembahasan dalam bagian 6. Bagian terakhir menyimpulkan penelitian.

2. Latar Belakang

berbeda. Dia dikategorikan perusahaan-perusahaan ini di lokasi geografis yang berbeda dan berbagai sektor. Dia menemukan variasi yang besar dalam pertunjukan antara berbagai sektor dan lokasi geografis. Meskipun metode fuzzy Wall, variabilitas

2 Untuk pinjaman tujuan rasio lancar dari 2: 1 digunakan sebagai kriteria penilaian (. Horrigan, 1968, p 285)

faktor yang terlibat dan kesulitan dalam mengumpulkan data keuangan yang sebanding, masih memiliki kepentingan sejarah sebagai pelopor dalam penggunaan rasio (Anjum, 2010; Horrigan, 1968).

Tentang waktu yang sama, du Pont Perusahaan datang dengan piramida du Pont. Bagian atas matriks ini adalah laba atas investasi dan dasar terdiri dari margin laba dan perputaran modal rasio. Sistem ini mendorong pengembangan urutan logis dari rasio dan kinerja keuangan (Horrigan, 1968).

Setelah studi Dinding (1919), dua sekolah pemikiran muncul di dekade berikutnya. Satu melihat rasio sebagai langkah fundamental dari perusahaan bisnis (Bliss, 1923) dan sebaliknya sekolah lain pemikiran dilihat sebagai ukuran buatan perusahaan bisnis (Gilman, 1925). Bliss (1923) disajikan rasio secara koheren dan menganggap mereka sebagai "indikator status hubungan mendasar dalam bisnis" (hal.34). Di sisi lain, Gilman (1925) mengkritik rasio untuk menggunakan data akuntansi yang tidak konsisten dan tak tertandingi dalam perhitungan. Dalam perhitungan rasio kedua pembilang dan penyebut bervariasi dari waktu ke waktu, oleh karena itu, rasio adalah ukuran buatan kinerja keuangan yang mengalihkan perhatian analis perhatian dari pandangan yang lebih luas dari perusahaan.

Setelah melewati undang-undang 3 di Amerika Serikat mengenai konten, kualitas dan konsistensi informasi keuangan, ilmu menganalisis kinerja keuangan menjadi lebih canggih dan efektif (Horrigan, 1968). Usaha kecil dan menengah juga mulai menerbitkan karya pada analisis rasio. Analis yang tertarik untuk melihat kekuatan prediksi dari analisis rasio dengan dimensi baru. Misalnya, Sorter, Becker, Archibald, dan Beaver (1964) meneliti hubungan rasio keuangan untuk model psikologis kepribadian perusahaan dan menemukan bahwa perusahaan yang konservatif mempertahankan kas yang lebih tinggi dan solvabilitas.

rasio. Sejumlah studi mendukung pandangan bahwa mayoritas rasio keuangan tidak terdistribusi normal (Deakin, 1976; Ezzamel & Mar-Molinero, 1990; Ezzamel, Mar-Molinero, & Beech, 1987).

Deakin (1976), dalam studinya menolak asumsi distribusi normal untuk sebagian besar rasio dipelajari. Dia lebih jauh menyatakan bahwa normalitas hanya dapat dicapai dengan transformasi data. Namun, dia tidak yakin bahwa apa jenis transformasi data dapat menghasilkan hasil yang terbaik. Ezzamel dan Mar-Molinero (1990) melakukan penelitian untuk menguji sifat distribusi cross-sectional dan inter-temporal rasio keuangan pada perusahaan yang terdaftar Inggris. Mereka melakukan beberapa tes dan menyimpulkan bahwa asumsi normalitas ditolak. Transformasi data mentah tidak meningkatkan asumsi normalitas untuk sampel mereka. Namun, jika transformasi diperlukan maka akar kubik tampaknya menjadi alternatif yang lebih baik untuk logaritma natural dan akar kuadrat.

Lev dan Sunder (1979) mempelajari isu metodologi yang berkaitan dengan analisis rasio. Perhatian khusus diberikan kepada kondisi di mana rasio dapat mencapai tujuan yang diinginkan. Mereka menyimpulkan bahwa kedua praktisi dan peneliti menggunakan rasio karena kenyamanan dan tradisi daripada investigasi metodologis-hati. Tujuan dari studi mereka adalah "untuk mendorong pengguna rasio keuangan untuk memeriksa dengan hati-hati kecukupan menggunakan rasio dalam analisis mereka." (Hal.209).

Salmi dan Martikainen (1994) Ulasan rasio keuangan analisis penelitian. Karena klasifikasinya rasio keuangan, mereka dikategorikan dalam empat set: pragmatis empirisme 4, pendekatan deduktif 5,pendekatan induktif 6dan kombinasi pendekatan deduktif dan induktif dan disebut pendekatan konfirmasi 7. Review mereka literatur mengungkapkan bahwa rasio keuangan dapat dikurangi menjadi hanya 4-7 rasio yang sangat diperlukan tapi bukti empiris dibagi dalam masalah ini. Penelitian ini bergantung pada pendekatan konfirmasi.

3. ukuran kinerja keuangan berbasis Akuntansi

Dalam studi ini, lima langkah akuntansi ditentukan sebagai sub-kriteria AFP main-kriteria untuk mengevaluasi perusahaan di ASX 200. Langkah-langkah ini return on asset (ROA), return on equity (ROE), earning per share (EPS) , arus kas bebas (FCF) dan membayar-out ratio (POR). Sub-kriteria yang dijelaskan secara singkat berikut ini.

3.1 Return on asset (ROA)

Ini ukuran laporan keuangan adalah membandingkan profitabilitas perusahaan pada tahun tertentu terhadap total aset rata korporasi. Pengembalian rasio aset dinyatakan dalam bentuk persentase. Ukuran akuntansi ini profitabilitas memiliki arti penting karena menunjukkan penggunaan yang efektif dan efisien dari total aset perusahaan untuk menghasilkan laba. Atau, return on asset menunjukkan jumlah laba suatu perusahaan menghasilkan untuk setiap unit investasi di aset (Palepu et al., 2010). Ada sedikit variasi dalam perumusan ukuran ini dalam literatur. Kami mengadopsi Palepu dkk. (2010) ukuran ROA:

(

=

dibiayai melalui ekuitas atau utang. Ukuran laba bersih disesuaikan untuk beban bunga serta barang-barang lainnya seperti perpajakan. Untuk menghilangkan efek pilihan pembiayaan, EBIT adalah pilihan yang lebih baik (Palepu et al., 2010). Return on asset formulasi menunjukkan bahwa investor mendukung rasio yang lebih tinggi karena merupakan proxy untuk kinerja perusahaan. ROA juga menunjukkan efisiensi manajemen dalam menggunakan perusahaan

4 "Klasifikasi subjektif dari rasio keuangan berdasarkan pengalaman praktis atau pandangan dari

para penulis" (Salmi & Martikainen, 1994)

5 Menggunakan karya sebelumnya, musyawarah, logika, alasan atau bahkan pendekatan visual untuk

membentuk hubungan (Salmi & Martikainen, 1994)

6 Sebuah metode yang memiliki penekanan pada bukti empiris daripada landasan teoritis (Salmi & Martikainen, 1994).

aset untuk menghasilkan pendapatan. Demikian pula, ROA merupakan ukuran membantu dalam membandingkan kinerja perusahaan dengan para pesaingnya.

3.2 Return on equity (ROE)

Return on equity juga disebut sebagai laba atas ekuitas umum (ROCE). Faktor utama yang membedakan ROE dan ROA adalah pembiayaan utang perusahaan. Dengan kata lain financial leverage perubahan ROA dan ROE. Dengan tidak adanya kewajiban perusahaan, total aset dan ekuitas akan sama dan karenanya ROE dan ROA juga akan sama. Leverage keuangan memunculkan ROE lebih besar dari ROA karena biaya relatif lebih murah dari pembiayaan utang. Return on equity merupakan indikator yang komprehensif dari kinerja perusahaan karena mengukur persentase keuntungan yang diperoleh dari investasi pemegang saham biasa di perusahaan. ROE juga berguna untuk membandingkan profitabilitas perusahaan dengan rival dalam industri mereka. Ini adalah rasio keuangan yang paling signifikan dan banyak digunakan di perusahaan manufaktur. Secara teoritis, jika sebuah perusahaan dimotivasi untuk memaksimalkan kekayaan pemegang saham, harus berusaha untuk memaksimalkan ROE. Metode yang paling umum dari perhitungan ROE adalah sebagai berikut (Livingstone & Grossman, 2002; Palepu et al, 2010.):

ℎ

= ℎ ℎ

Hanya ekuitas pemegang saham muncul di penyebut, untuk alasan ini pembilang perlu disesuaikan untuk pembayaran dikaitkan dengan pemegang saham preferen. Jika perusahaan tidak mengeluarkan ekuitas saham disukai dari setiap t hen modal prioritas lainnya tidak ada penyesuaian diperlukan.

Dalam mengukur penyebut Palepu dkk. (2010) menunjukkan bahwa rata-rata ekuitas pemegang saham umum harus digunakan untuk memastikan unit pengukuran konsistensi, dan untuk mengkompensasi pertumbuhan yang cepat atau perubahan besar dalam ekuitas. Manajemen yang efisien tinggi ROE menunjukkan basis ekuitas dan juga hasil yang lebih baik kepada investor.

Dalam jangka panjang, nilai ekuitas perusahaan ditentukan oleh hubungan antara ROE dan biaya modal ekuitas. Dengan kata lain, perusahaan yang diharapkan untuk menghasilkan ROE lebih dari biaya modal ekuitas harus memiliki nilai pasar yang lebih tinggi dibandingkan dengan nilai buku, dan sebaliknya (Palepu et al., 2010).

terhadap biaya ekuitas dari waktu ke waktu karena kekuatan kompetitif.Dengan demikian, biaya modal ekuitas dapat digunakan sebagai patokan untuk ROE yang akan diamati dalam ekuilibrium kompetitif jangka panjang.

3.3 Laba per saham (EPS)

Menurut Williams (2000), laba bersih per saham adalah rasio penting untuk menganalisis kinerja operasi sejarah dari suatu perusahaan dan membantu untuk membentuk opini tentang potensinya. EPS digunakan sebagai variabel penting dalam menentukan harga pasar saham. Sebuah pasar bereaksi dan membuat penyesuaian untuk perusahaan harapan produktif (Jordan et al., 2007). Rasio ini menentukan hubungan antara profitabilitas perusahaan dan ukuran. Oleh karena itu, mayoritas penelitian digunakan jumlah saham biasa yang beredar sebagai proxy untuk mengukur ukuran perusahaan. Jika jumlah saham biasa di pasar memiliki perubahan dalam suatu periode tertentu karena pembelian kembali saham maka rata-rata tertimbang dari jumlah saham yang digunakan (Yalcin, Bayrakdaroglu, & Kahraman, 2012).

ℎ

= ℎ

EPS sangat penting untuk sebagian besar pemangku kepentingan. Pemegang saham menggunakan informasi ini untuk mengevaluasi pengembalian modal mereka. Rasio ini mengabaikan modal make up. Sebagai contoh, sebuah perusahaan dengan kurang ekuitas mungkin memiliki EPS yang sama sebagai perusahaan yang memiliki ekuitas lebih di ibukota mereka. Meskipun kelemahannya, EPS sering dianggap sebagai ukuran yang paling penting dari profitabilitas perusahaan (Yalcin et al., 2012).

3,4 arus kas bebas dan dividen pay-out ratio

Salah satu cara untuk meningkatkan nilai perusahaan adalah dengan membatasi tunai arus berupa pembayaran dividen.Hal ini karena investor dapat memilih pembayaran dividen hanya jika peluang investasi modal diterima tidak ada. Hal ini diterima secara luas bahwa peluang modal menguntungkan meningkatkan nilai perusahaan dan dana internal (laba ditahan) adalah modus termurah untuk membiayai proyek-proyek yang menguntungkan tersebut.Menerbitkan saham baru hasil biaya pengapungan dan karena itu kurang menarik dibandingkan dengan pembiayaan internal. Dengan demikian, dividen hanya harus dibayar ketika arus kas bebas lebih dari kebutuhan anggaran modal baru.

nilainya. Di sisi lain, beberapa investor mempertimbangkan pengurangan dividen sebagai sinyal negatif. Karena mereka berpikir bahwa dividen uced merah tidak dalam kepentingan terbaik mereka karena dapat meningkatkan masalah keagenan. Dengan demikian arus kas bebas dan dividen pay out ratio-dapat digunakan sebagai indikasi peluang investasi perusahaan.

=

Dividen rasio bayar keluar diformulasikan sebagai berikut

=

Dimana POR adalah dividen pay out ratio-D adalah dividen per saham, dan EPS adalah penghasilan per saham.

4. ukuran kinerja keuangan berbasis pasar

Dalam studi ini, lima langkah pasar yang dipilih sebagai sub-kriteria MFP main-kriteria untuk mengevaluasi ASX 200 perusahaan yang terdaftar. Langkah-langkah ini ditentukan sebagai price earning ratio (PE), q Tobin (TBQ), pasar untuk buku rasio nilai (M2B), Market Value Added (MVA) dan arus kas laba atas investasi (CFROI). Langkah-langkah sub-kriteria yang dijelaskan secara singkat berikut ini.

4.1 Harga earning ratio (P / E)

Ukuran price earning menunjukkan jumlah investor bersedia membayar per unit laba mengumumkan dalam laporan laba rugi. Pemegang Saham melihat beberapa faktor sebelum membuat keputusan investasi dalam mendukung perusahaan tertentu. Meskipun berbagai alat yang tersedia, price earning ratio adalah ukuran yang paling kuat dari kinerja keuangan (Kumar & Warne, 2009). Hal ini dihitung dengan membagi harga pasar saat ini per saham dari saham dengan earning per share (Truong, 2009):

ℎ

= ℎ

Pendapatan tahunan tersedia untuk pemegang saham umum dilaporkan dalam laporan laba rugi, jumlah saham yang beredar di dilaporkan dalam laporan posisi keuangan dan harga pasar per saham dari saham dapat diperoleh dari sekunder tanda et seperti bursa.

4.2 Tobin Q (TBQ)

Tobin Q memainkan peran penting dalam menjelaskan fenomena keuangan perusahaan yang beragam seperti strategi investasi 9kontribusi terhadap nilai perusahaan (Jose et al., 1986), struktur ekuitas umum dan hubungannya dengan nilai perusahaan (McConnell & Servaes, 1990), memperoleh investasi perusahaan peluang yang mengarah pada metode yang berbeda dari pembayaran di akuisisi perusahaan (Martin, 1996) dan pola time series keunggulan (Jose, Lancaster, & Stevens, 2011).

8 The Tobin Q metrik dinamai ekonom dan pemenang Nobel James Tobin.

9 Strategi investasi yang disebut penelitian dan pengembangan, promosi dan diversifikasi di perusahaan multiproduct (Jose,

Meskipun peran utama Q Tobin di beberapa daerah keuangan perusahaan, manajer tidak biasa algoritma. Prosedur ini sangat sulit dan panjang yang bahkan seorang analis berdedikasi jarang akan mencoba untuk mencoba itu (Chung & Pruitt, 1994). Oleh karena itu pendekatan sederhana Q dikembangkan oleh Perfect dan Wiles (1994) dapat digunakan.

+=+

Mana MVA adalah produk dari harga saham perusahaan dan jumlah saham biasa yang beredar, PS adalah produk dari harga saham preferen perusahaan dan jumlah saham preferen yang beredar.

Prosedur disederhanakan terlibat dalam perhitungan Q menunjukkan kompromi antara presisi dan perhitungan upaya analitis. Ukuran sebenarnya dari teknik penyederhanaan tersebut adalah derajat akurasi bila dibandingkan dengan nilai-nilai yang diperoleh dari mengikuti model teoritis lebih tepat (Chung & Pruitt, 1994).Namun, Sempurna dan Wiles (1994) menemukan 0,9856 diamati korelasi antara disederhanakan Q dengan Lindenberg dan Ross (1981) Q melalui investigasi empiris dari 62 perusahaan. Dengan demikian estimasi sederhana Q terus menjadi ukuran yang berguna dari kinerja keuangan (Chung & Pruitt, 1994).

4.3 Pasar untuk memesan rasio (M2B)

Keuangan dan praktisi ekonomi terus mencari variabel yang dapat menjelaskan varians dan memprediksi return saham. Pasar untuk buku rasio menjadi kandidat kuat setelah Fama dan French (1992) Hasil penelitian menunjukkan bahwa pasar untuk buku rasio saham individu memiliki kemampuan untuk menjelaskan variasi cross sectional di return saham. Perumusan formula ini adalah sebagai berikut:

=

Rasio ini digunakan oleh para praktisi dan akademisi untuk menganalisis apakah harga saham undervalued atau overvalued. Jika suatu saham undervalued, harga diperkirakan akan naik. Jika dinilai terlalu tinggi, harga diperkirakan turun. Dengan kata lain, rasio ini terlihat di tempat-tempat pasar yang layak pada nilai buku perusahaan.

Cara di mana kekayaan pemegang saham meningkat adalah dengan memaksimalkan perbedaan antara perusahaan Total nilai pasar dan jumlah modal yang investor telah disediakan untuk itu. Perbedaan ini disebut MVA (Gapenski, 1996). Nilai pasar tambah adalah ukuran agregat kekayaan diciptakan oleh manajemen selain investasi pemegang saham (Kramer &

Peters, 2001). Meskipun investasi pemegang saham dicatat historis dan tunduk pada inflasi, masih MVA adalah ukuran yang menangkap semua dinamika kinerja perusahaan (Ehrbar & Hamel, 1997). MVA efisien mengkuantifikasi penilaian pasar saham ini dari nilai sekarang bersih dari masa lalu perusahaan dan proyek-proyek investasi modal yang diharapkan (Lehn & Makhija, 1996). Secara teoritis MVA pada setiap titik waktu adalah nilai sekarang dari nilai masing tahunan tambah ekonomi (EVA). Grant (1996) menunjukkan bahwa jika t ia perusahaan diharapkan EVA tumbuh pada beberapa tingkat pertumbuhan konstan, g, setiap tahun selamanya, maka nilai tambah perusahaan pasar dapat dinyatakan dalam model pertumbuhan konstan.

=

-Dimana MVA adalah nilai pasar saat ini menambahkan, EVA 1 adalah perusahaan outlook EVA

saat ini, r adalah c ost modal dan g adalah tingkat pertumbuhan EVA.

Seperti MVA dikenal untuk kinerja perusahaan dalam jangka panjang dan itu berasal dari nomor yang dihasilkan pasar karena itu, Kramer dan Peters (2001) dihitung MVA dengan mengurangkan total modal yang digunakan dalam suatu perusahaan dari jumlah total nilai pasar dari perusahaan.

=

-Total nilai pasar perusahaan adalah sama dengan jumlah dari nilai pasar ekuitas dan pasar nilai utang. MVA adalah total nilai kelebihan yang diproduksi oleh perusahaan setelah membayar dividen kepada pemegang saham.Dengan kata lain, MVA mencerminkan kumulatif kekayaan ed creat bagi pemegang saham atas keberadaan perusahaan luar modal yang digunakan (Yook & McCabe, 2001). Dari perspektif seorang praktisi, MVA menangkap penilaian pasar tentang bagaimana secara efektif manajer perusahaan telah menggunakan sumber ketakutan di bawah kontrol selain seberapa baik manajemen telah memposisikan perusahaan (Cheng, Tsao, Tsai, & Tu, 2007). Jika MVA negatif, maka pasar tidak percaya pada kemampuan perusahaan untuk menciptakan nilai dan modal yang digunakan terkikis. Sebaliknya, nilai positif membuktikan bahwa perusahaan sangat menarik di pasar, karena dapat pahala pemegang saham (Yalcin et al., 2012).

Secara keseluruhan, MVA adalah alat kinerja yang efektif yang mengevaluasi kualitas keputusan strategis dan sinyal tentang perubahan strategis (Lehn & Makhija, 1996). Oleh karena itu, masuk akal untuk menggunakan MVA sebagai proxy untuk pengukuran kekayaan pemilik maksimalisasi.

4,5 Arus Kas Return on Investment (CFROI)

Associates dan kemudian dikemukakan oleh Holt Nilai Associates, yang diakuisisi oleh Credit Suisse pada tahun 2002 (Thomas & Gup, 2009). Arus Kas Return On Investment (CFROI) didefinisikan sebagai arus kas yang berkelanjutan bahwa perusahaan menghasilkan pada tahun tertentu sebagai persentase dari kas diinvestasikan dalam aset perusahaan (Erasmus & Lambrechts, 2006). CFROI mirip dengan ROI akuntansi, tetapi dihitung dengan membagi arus kas masa depan didiskontokan dengan aset total modal.

CFROI secara konseptual model sederhana dan tidak terbatas pada standar akuntansi. Arus kas diskonto merupakan risiko di masa depan karena menggunakan tingkat diskonto disesuaikan dan mudah dibandingkan dengan perusahaan lain, unit bisnis strategis dan bahkan lini produk (Dzama, 2003; Erasmus & Lambrechts, 2006). Model CFROI mendapat sekitar distorsi akuntansi dan memungkinkan anak Compari antara perusahaan yang berbeda dan industri (Dzama, 2003; Young & O'Byrne, 2001).

=ℎ

-Di mana arus kas adalah arus kas operasi kotor, penyusutan ekonomi adalah biaya aset tetap dikonsumsi selama setahun, dinyatakan dalam kesempatan co st dari investasi awal. Menurut Martin dan Petty (2000) penyusutan ekonomi

(1 + )- 1 =

Dimana WACC adalah biaya rata-rata tertimbang dari modal dan t adalah hidup aset.

CFROI menunjukkan apakah perusahaan telah menerima pengembalian unggul biaya dari capit al dan dengan demikian menciptakan nilai bagi pemegang saham. Dalam hal ini, hal itu menunjukkan kesamaan penting untuk EVA. Kedua tindakan menganggap bahwa manajemen menciptakan nilai dengan mendapatkan pengembalian modal yang diinvestasikan lebih besar dari biaya modal. Untuk para pemilik perusahaan atau pemegang saham, tinggi CFROI merupakan keuntungan karena kurang uang harus diinvestasikan untuk menghasilkan pertumbuhan di masa depan.

5. Metodologi

281 www.macrothink.org/ajfa

Asian Journal of Finance & Accounting

ISSN 1946-052X

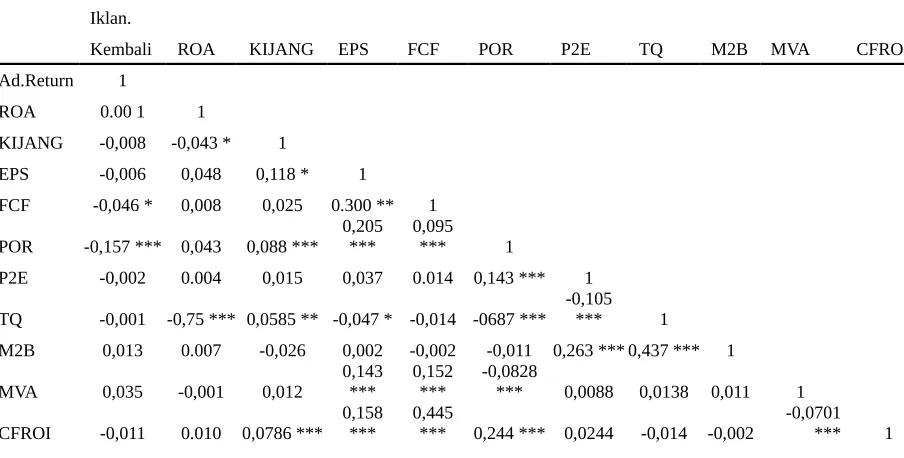

Informasi yang diperlukan untuk menghitung langkah-langkah keuangan akuntansi dan pasar berdasarkan-download dari database Datastream. Dependen kembali variabel, saham dihitung sebagai perubahan harga akhir tahun dibagi dengan harga tahun lalu. Semua harga disesuaikan dengan dividen dan diambil dari database Datastream. Koefisien korelasi antara variabel dependen dan independen ditunjukkan pada Tabel 2.

Kami memperkirakan lima model yang berbeda untuk masing-masing akuntansi serta langkah-langkah pasar berdasarkan kinerja keuangan:

(1) sebuah OLS model sederhana (Model_1), (2) model fixed cross-sectional (Model_2), (3) cross-sectional acak Model (Model_3),

(4) cross-sectional dan tahun model fixed (Model_4), dan (5) cross-sectional dan tahun Model random (Model_5).

Sebuah model sederhana untuk informasi berbasis akuntansi adalah sebagai berikut.

Sebuah model linier serupa juga diperkirakan untuk ukuran kinerja terkait pasar

berdasarkan.

= + 2 + + 2 + + +

+

Dimana AdjRet itu adalah dividen disesuaikan return saham, P2E adalah price to earning

ratio, TBQ adalah Tobin Q, M2B adalah pasar untuk buku rasio, MVA adalah nilai pasar tambah, CFROI adalah arus kas pengembalian investasi, Ukuran adalah log dari Total Aktiva , i = 1,2, ..., M Unit cross sectional (perusahaan) untuk periode t = 1,2, ... .., T. jangka error isɛ

dengan asumsi ɛitu ~ N (0, σ 2 ɛ).

Asian Journal of Finance & Accounting

ISSN 1946-052X 2014, Vol. 6, No 1

Tabel Matrix 2. Korelasi

Iklan.

Kembali ROA KIJANG EPS FCF POR P2E TQ M2B MVA CFROI

Ad.Return 1

P2E -0,002 0.004 0,015 0,037 0.014 0,143 *** 1

TQ -0,001 -0,75 *** 0,0585 ** -0,047 * -0,014 -0687 *** -0,105

*** 1

M2B 0,013 0.007 -0,026 0,002 -0,002 -0,011 0,263 *** 0,437 *** 1

MVA 0,035 -0,001 0,012 0,143*** 0,152*** -0,0828*** 0,0088 0,0138 0,011 1

CFROI -0,011 0.010 0,0786 *** 0,158*** 0,445*** 0,244 *** 0,0244 -0,014 -0,002 -0,0701*** 1

Catatan: (1) * menunjukkan signifikansi sebesar 10% (p <0,10), ** menunjukkan signifikansi sebesar 5% (p <0,05), *** menunjukkan signifikansi pada 1%

Asumsi bahwa pengamatan independen dari satu sama lain sangat penting dalam analisis regresi. Jika tidak menang, maka standard error dari estimasi bisa terpengaruh dan kesimpulan yang kita buat akan valid.

Molinero, 1990; Ezzamel et al, 1987.). Namun, untuk mengatasi masalah ini kami berlari bootstrap 2000 kali untuk melihat apakah hasil estimasi model kami konsisten. Kami menemukan bahwa nilai t-test stabil dan tidak berubah secara signifikan.

Sejak analisis data panel digunakan adalah mungkin bahwa pengamatan mengandung korelasi intra-perusahaan. Untuk menghindari efek korelasi tersebut, model yang digunakan dalam penelitian ini memberikan hasil yang menggunakan kuat kesalahan standar cluster dengan perusahaan.

Jika dua atau lebih variabel dalam kombinasi linear dengan satu sama lain menyebabkan koefisien ketidakstabilan bias. Standard error koefisien juga mengembang. Untuk memeriksa apakah ada hubungan apapun antara variabel independen kami melakukan Variance Inflation

Asian Journal of Finance & Accounting langkah-langkah keuangan berdasarkan pasar masing-masing. Bukti yang ditunjukkan dalam model 4 di kedua akuntansi dan langkah-langkah keuangan berbasis pasar memenuhi harapan.

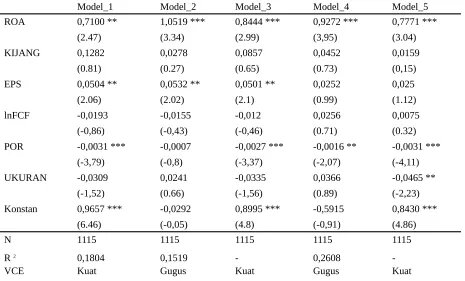

Mulai dari Tabel 3, return on asset (ROA) adalah positif signifikan secara statistik pada tingkat 1% dalam empat model terakhir dan pada 5% dalam model 1, memberikan bukti bahwa pengembalian yang lebih tinggi atas aset akan menghasilkan tingkat pengembalian saham yang lebih tinggi. Kami juga mencatat bahwa ROA adalah satu-satunya ukuran berdasarkan akuntansi yang positif signifikan secara statistik dalam model 4 dan 5 dari berbagai langkah termasuk rekan ukuran penutupan ROE. Hal ini menunjuk pada gagasan bahwa pemegang saham lebih peduli dengan profitabilitas perusahaan dibandingkan dengan laba atas ekuitas porsi mereka.

EPS 0,0504 ** 0,0532 ** 0,0501 ** 0,0252 0,025

(2.06) (2.02) (2.1) (0.99) (1.12)

Konstan 0,9657 *** -0,0292 0,8995 *** -0,5915 0,8430 ***

(6.46) (-0,05) (4.8) (-0,91) (4.86)

koefisien acara t-statistik

Demikian pula, membayar-out ratio (POR) adalah negatif signifikan secara statistik pada 1% dalam model 1, model 3, model 5 dan 5% dalam model 4. rasio Pay-out (POR) tidak signifikan hanya dalam model 2. Ini berarti bahwa tingkat pengembalian saham menurun sebagai awal perusahaan membayar produktif dalam bentuk

Asian Journal of Finance & Accounting mengendalikan efek waktu varian, earning per share (EPS) mengubah statistik tidak signifikan dalam model 4 dan model 5. Hal ini menunjukkan bahwa EPS merupakan rasio varian waktu. Pemegang saham dapat menghargai EPS yang lebih tinggi dalam beberapa tahun tetapi dalam tahun-tahun lain mungkin tidak sepenuhnya tercermin dalam tingkat pengembalian saham. Laba yang dilaporkan yang digunakan dalam perumusan EPS cukup sensitif dengan standar yang diberlakukan oleh badan akuntansi. Kita tahu bahwa Australia mengadopsi standar akuntansi internasional selama periode penelitian kami sehingga investor Australia mungkin tidak terlalu memperhatikan perubahan dalam rasio ini selama bertahun-tahun.

Secara keseluruhan, model 4 dan model 5 (efek tetap dan efek acak mengendalikan kedua perusahaan efek dan tahun) menunjukkan hasil yang konsisten dan sama mendukung return on asset (ROA) dan membayar-out ratio (POR). Untuk memutuskan model mana memberikan hasil terbaik, kami menjalankan tes Hausman untuk memutuskan antara efek tetap atau acak. Hipotesis nol bahwa model yang disukai adalah efek acak selama fixed effect. Untuk model ukuran kinerja akuntansi berbasis kita gagal menolak hipotesis nol pada tingkat signifikansi 5%. Oleh karena itu, model yang disukai adalah efek acak. Sedangkan, untuk ukuran kinerja pasar berdasarkan kita menolak hipotesis nol yang berarti bahwa model yang disukai adalah efek tetap.

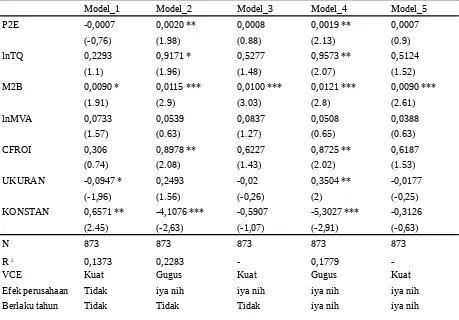

Menganalisis langkah-langkah keuangan berbasis pasar dalam Tabel 4; kami mencatat bahwa hanya pasar untuk rasio buku (M2B) secara konsisten signifikan di seluruh lima model. Terlepas dari model 1 yang signifikan pada tingkat 10%, dalam empat model yang tersisa M2B adalah sangat signifikan pada tingkat 1%. Hasil ini mirip dengan Fama dan French (1992) hasil bahwa pasar untuk buku rasio saham individu memiliki kemampuan untuk menjelaskan variasi cross sectional di return saham. Kami menemukan hasil ini di pasar Australia dan dengan demikian pasar untuk rasio buku (M2B) menjadi salah satu kandidat berdasarkan kinerja keuangan pasar yang kuat untuk menjelaskan varians harga saham.

Model_1 Model_2 Model_3 Model_4 Model_5

P2E -0,0007 0,0020 ** 0,0008 0,0019 ** 0,0007

(-0,76) (1.98) (0.88) (2.13) (0.9)

lnTQ 0,2293 0,9171 * 0,5277 0,9573 ** 0,5124

(1.1) (1.96) (1.48) (2.07) (1.52)

M2B 0,0090 * 0,0115 *** 0,0100 *** 0,0121 *** 0,0090 ***

(1.91) (2.9) (3.03) (2.8) (2.61)

lnMVA 0,0733 0,0539 0,0837 0,0508 0,0388

(1.57) (0.63) (1.27) (0.65) (0.63)

CFROI 0,306 0,8978 ** 0,6227 0,8725 ** 0,6187

(0.74) (2.08) (1.43) (2.02) (1.53)

UKURAN -0,0947 * 0,2493 -0,02 0,3504 ** -0,0177

(-1,96) (1.56) (-0,26) (2) (-0,25)

KONSTAN 0,6571 ** -4,1076 *** -0,5907 -5,3027 *** -0,3126

(2.45) (-2,63) (-1,07) (-2,91) (-0,63)

N 873 873 873 873 873

R 2 0,1373 0,2283 - 0,1779

-VCE Kuat Gugus Kuat Gugus Kuat

Efek perusahaan Tidak iya nih iya nih iya nih iya nih

Berlaku tahun Tidak Tidak Tidak iya nih iya nih

Catatan: (1) * menunjukkan signifikansi sebesar 10% (p <0,10), ** menunjukkan signifikansi sebesar 5% (p <0,05), *** menunjukkan signifikansi pada 1% (p <0,01); (2) Jumlah dalam kurung di bawah masing-masing koefisien acara t-statistik

7. Kesimpulan

langkah-langkah berdasarkan akuntansi. Hasil ini tidak hanya penting dari sudut pandang penelitian akademik pandang tetapi juga untuk praktisi yang mengandalkan tindakan berdasarkan pasar.

Mengingat hubungan yang kuat dari pasar ukuran kinerja keuangan dan return saham, studi masa depan harus fokus pada rasio dan kinerja langkah-langkah yang terkait dengan risiko keuangan dan dampaknya terhadap tingkat pengembalian pasar. Lebih banyak perhatian diperlukan untuk menyelidiki motivasi untuk perilaku yang cenderung ke arah ukuran berdasarkan pasar. Pelaku pasar percaya angka akuntansi dan efektivitas standar pelaporan keuangan juga memerlukan perhatian dari para peneliti di masa depan.

Referensi

Anjum, S. (2010). Ikhtisar rasio keuangan dari tahun 1900-an sampai hari ini. International Journal of Research in Commerce & Manajemen, 1 (8), 126-130.

Bell, ET (1945). Pengembangan Matematika.New York: McGraw-Hill.

Bliss, JH (1923). Keuangan dan Rasio Operasi Manajemen. New York: The Ronald Tekan Perusahaan.

Chen, KH, & Shimerda, TA (1981). Analisis empiris rasio keuangan berguna. Manajemen Keuangan, 10 (1), 51-60. http://dx.doi.org/10.2307/3665113

Cheng, JMS, Tsao, SM, Tsai, WH, & Tu, HHJ (2007). Akan eChannel penambahan meningkatkan kinerja keuangan perusahaan? Bukti dari Taiwan. Industri Manajemen Pemasaran, 36 (1), 50-57.http://dx.doi.org/10.1016/j.indmarman.2006.06.011

Chung, K., & Pruitt, S. (1994). Sebuah pendekatan sederhana q Tobin. Manajemen Keuangan, 23 (3), 70-74. http://dx.doi.org/10.2307/3665623

Cudia, CP, & Manaligod, GT (2011). EPS sebagai ukuran kinerja antar: Filipina evidnece Journal of International Business Research, 10 (1), 79-90.

Darrough, MN, & Harris, TS (1991). Apakah perkiraan manajemen laba mempengaruhi harga saham di Jepang? Jurnal Akuntansi, Auditing, dan Keuangan Tambahan, 119-154.

Akuntansi Review, 51 (1), 90-96.

Dzama, A. (2003). Teknik praktek terbaik: Fokus pada analisis CFROI untuk meningkatkan pertumbuhan perusahaan Anda pada tahun 2004. Laporan IOMA pada Analisis Keuangan, Perencanaan & Pelaporan, 3(11), 10-12.

Ehrbar, A., & Hamel, G. (1997). Debat: duking keluar lebih EVA. Fortune, 136 (3), 232.

Erasmus, P., & Lambrechts, I. (2006). EVA dan CFROI: Sebuah analisis komparatif.

Manajemen Dynamics, 15 (1), 14-26.

Ezzamel, M., Mar-Molinero, C., & Beech, A. (1987). Pada sifat distribusi rasio keuangan. Journal of Business Finance & Accounting, 14 (4), 463-481. http://dx.doi.org/10.1111/j.1468-5957.1987.tb00107.x

Fama, EF, & Perancis, KR (1992). Penampang dari pengembalian saham yang diharapkan. The Journal of Finance, 47 (2), 427-465. http://dx.doi.org/10.1111/j.1540-6261.1992.tb04398.x

Gallizo, JL, & Salvador, M. (2003). Memahami perilaku rasio keuangan. Proses penyesuaian Jurnal Ekonomi dan Bisnis, 55 (3), 267-283. http://dx.doi.org/10.1016/S0148-6195(03)00022-5

Gapenski, LC (1996). Menggunakan MVA dan EVA untuk mengukur kinerja keuangan. Kesehatan Manajemen Keuangan, 50 (3), 56-59.

Gilman, S. (1925). Menganalisis Laporan Keuangan. New York: The Ronald Tekan Perusahaan.

Hibah, JL (1996). Dasar EVA ™ untuk Manajer Investasi. The Journal of Portfolio Management, 23 (1), 41-48. http://dx.doi.org/10.3905/jpm.1996.409573

Dia, X. (2012). Dua sisi mata uang. Efek endogen dan eksogen diversifikasi perusahaan terhadap

nilai perusahaan International Ulasan Keuangan, 12 (4),

375-397. http://dx.doi.org/10.1111/j.1468-2443.2012.01158.x

Horrigan, JO (1968). Sebuah sejarah singkat dari analisis rasio keuangan. Akuntansi Review, 43 (2), 284-294.

Jordan, CE, Clark, SJ, & Smith, WR (2007). Harus earning per share (EPS) diajarkan sebagai sarana membandingkan kinerja antar? The Journal of Pendidikan untuk Bisnis, 82 (6), 343-348.http://dx.doi.org/10.3200/JOEB.82.6.343-348

Jose, ML, Lancaster, C., & Stevens, JL (2011). Stabilitas keunggulan:. Terungkap pola di Q-rasio Tobin Journal of Applied Bisnis Penelitian, 12 (2), 83-91.

Kramer, JK, & Peters, JR (2001). Analisis interindustry dari nilai tambah ekonomi sebagai proxy untuk nilai pasar tambahnya. Journal of Applied Finance, 11 (1), 41-49.

Kumar, S., & Warne, D. (2009). Parametrik Penentu Harga-Laba Rasio di India Capital Markets. The IUP Journal of Applied Finance, 15 (9), 63-82.

Lehn, K., & Makhija, AK (1996). EVA & MVA sebagai ukuran kinerja dan sinyal untuk

perubahan strategis. Strategi & Kepemimpinan, 24 (3),

34-38. http://dx.doi.org/10.1108/eb054556

Lev, B., & Sunder, S. (1979). Isu metodologi dalam penggunaan rasio keuangan. Jurnal Akuntansi & Ekonomi, 1 (3), 187-210. http://dx.doi.org/10.1016/0165-4101(79)90007-7

Livingstone, JL, & Grossman, T. (2002). Portable MBA di Keuangan dan Akuntansi. Hoboken, New Jersey: John Wiley & Sons Inc.

Martin, KJ (1996). Metode pembayaran di akuisisi perusahaan, peluang investasi, dan

kepemilikan manajemen. The Journal of Finance, 51 (4),

1227-1246. http://dx.doi.org/10.1111/j.1540-6261.1996.tb04068.x

Martin, PD, & Petty, JW (2000). Manajemen berdasarkan Nilai: Respon perusahaan untuk revolusi pemegang saham. Boston: Havard Business School Press.

McConnell, JJ, & Servaes, H. (1990). Bukti tambahan kepemilikan ekuitas dan nilai perusahaan. Jurnal Ekonomi Keuangan, 27 (2), 595-612. http://dx.doi.org/10.1016/0304-405X(90)90069-C

Moyer, RC, McGuigan, JR, & Kretlow, WJ (1992). Kontemporer KeuanganManajemen. Mason: South-Western Cengage Learning.

Nikolai, L., & Bazley, J. (2010). Akuntansi Intermediate. Mason: South-Western Cengage Learning.

O'Brien, RM (2007). Peringatan mengenai aturan praktis untuk faktor inflasi varians. Kualitas & Kuantitas, 41 (5), 673-690. http://dx.doi.org/10.1007/s11135-006-9018-6

Olibe, KO, Ehie, IC, & Strawser, WR (2012). Diversifikasi perusahaan, nilai perusahaan dan kinerja operasi. Pengujian relevansi data akuntansi segmen Internasional Jurnal Akuntansi, Auditing dan Evaluasi Kinerja,8. (2), 184-202 http://dx.doi.org/10.1504/IJAAPE. 2012.046707

Palepu, KG, Healy, PM, Bernard, VL, Wright, S., Bradbury, M., & Lee, P. (2010).

Analisis Bisnis & Penilaian: Menggunakan Laporan Keuangan (. 4ED). Mason: South-Western Cengage Learning.

Pandya, AM, & Rao, NV (1998). Diversifikasi dan kinerja perusahaan. Evaluasi empiris Jurnal Keuangan dan Keputusan Strategis, 11 (2), 67-81.

Salmi, T., & Martikainen, T. (1994). Sebuah tinjauan dasar teoritis dan empiris dari analisis rasio keuangan. Finlandia Jurnal Ekonomi Bisnis, 43 (4), 426-448.

Sandoval, E. (2001). Ukuran kinerja keuangan dan penciptaan nilai pemegang saham. Sebuah studi empiris untuk perusahaan Chili Journal of Applied Bisnis Penelitian, 17 (3), 109-123.

Smith, DE (1925). Sejarah Matematika (Vol. II). Bostan: Ginn & Company.

Penyortir, GH, Becker, SW, Archibald, TR, & Beaver, W. (1964). Kepribadian perusahaan yang tercermin dalam keputusan akuntansi:. Beberapa temuan awal Jurnal Akuntansi Penelitian, 2 (2), 183-196.http://dx.doi.org/10.2307/2490000

Thomas, R., & Gup, BE (2009). Perhitungan buku pegangan: teknik penilaian dari praktisi hari ini atas (Vol 480.): John Wiley & Sons Inc. http://dx.doi.org/10.1002/9781118268179

Tong, TW, Alessandri, TM, Reuer, JJ, & Chintakananda, A. (2008). Berapa negara penting? Analisis opsi pertumbuhan perusahaan. Journal of International Business Studies, 39 (3), 387-405.http://dx.doi.org/10.1057/palgrave.jibs.8400355

Truong, C. (2009). Nilai investasi menggunakan price earning ratio di Selandia Baru. University of Auckland Business Review, 12 (1), 1-7.

Wall, A. (1919). Studi tentang Barometrics. Federal Reserve Bulletine

Williams, JR (2000). Buku GAAP, edisi kuliah. San Diego, CA: Harcourt profesional.

Yalcin, N., Bayrakdaroglu, A., & Kahraman, C. (2012). Aplikasi fuzzy multi-kriteria metode pengambilan keputusan untuk evaluasi kinerja keuangan industri manufaktur Turki. Sistem Pakar dengan Aplikasi, 39 (1), 350-364. http://dx.doi.org/10.1016/j.eswa.2011.07.024

Yook, KC, & McCabe, GM (2001). MVA dan penampang pengembalian saham yang diharapkan.

Journal of Portfolio Management, 27 (3), 75-87. Http://dx.doi.org/10.3905/jpm.2001.319803