BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1 Belanja Daerah

Menurut Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah, belanja daerah merupakan semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang

bersangkutan. Mardiasmo (2002) mendefinisikan belanja daerah sebagai semua pengeluaran daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah. Sebagai sebuah organisasi atau rumah tangga, pemerintah melakukan

banyak sekali pengeluaran (belanja) untuk membiayai kegiatannya. Pengeluaran-pengeluaran itu bukan saja untuk menjalankan roda pemerintahan sehari-hari akan

tetapi juga untuk membiayai kegiatan perekonomian. Dan selanjutnya dalam Peraturan Pemerintah Nomor 58 Tahun 2005 Pasal 20 ayat (3) menyebutkan bahwa Belanja Daerah sebagaimana dimaksud pada ayat (1) huruf (a) meliputi

semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak

akan diperoleh pembayarannya kembali oleh daerah.

Belanja Daerah merupakan pembiayaan yang digunakan oleh pemerintah daerah yang diperoleh baik dari pendapatan asli daerah maupun dari dana

menjadi sumber sumber inefisiensi dan pemborosan uang Negara yang sangat

merugikan masyarakat. Sebaliknya, pengelolaan belanja daerah yang dilakukan secara ekonomis, efisien, dan efektif akan memberikan dampak bagi

kesejahteraan masyarakat. Agar pemerintah daerah dapat mengelola belanja daerah secara baik yaitu memenuhi prinsip value for money (penghargaan atas setiap rupiah uang Negara). Dan Belanja daerah diarahkan pada peningkatan

proporsi belanja untuk memihak kepentingan publik dengan berfokus kepada pemenuhan kebutuhan dasar masyarakat khususnya dibidang kesehatan,

pendidikan dan belanja bagi peningkatan kesejahteraan sosial lainnya. Dalam penggunaannya, belanja daerah tetap mengedepankan efisiensi, efektivitas dan penghematan sesuai dengan prioritas sehingga diharapkan dapat memberikan

dukungan bagi program-program strategis daerah.

Belanja Daerah sebagaimana dimaksud dalam Peraturan Menteri Dalam

Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 31 ayat (1) menyebutkan bahwa belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau

kabupaten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan

bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan berdasarkan peraturan perundang-undangan. Belanja Daerah dikelompokkan kedalam belanja langsung dan belanja tidak langsung (M.Ali

tentang Pedoman Pengelolaan Keuangan Daerah). Belanja Daerah

dikelompokkan menjadi Belanja Tidak Langsung dan Belanja Langsung. 1. Belanja Tidak Langsung.

Belanja tidak langsung merupakan belanja yang penganggarannya tidak dipengaruhi secara langsung oleh adanya usulan program atau kegiatan (Darise,2008). Belanja tidak langsung merupakan belanja yang dianggarkan setiap

bulan dalam satu tahun anggaran sebagai konsekuensi dari kewajiban pemerintah daerah secara periodik kepada pegawai yang bersifat tetap (pembayaran gaji dan

tunjangan) dan kewajiban untuk pengeluaran belanja lainnya yang umumnya diperlukan secara periodik. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari :

a. Belanja Pegawai, merupakan belanja kompensasi, dalam bentuk gaji dan tunjangan serta pengahasilan lainnya yang diberikan kepada pegawai

negeri sipil yang ditetapkan sesuai dengan ketentuan perundang-undangan. b. Belanja Bunga, digunakan untuk menganggarkan pembayaran bunga utang

yang dihitung atas kewajiban pokok utang (Principal Outstanding)

berdasarkan perjanjian pinjaman jangka pendek, jangka menengah, dan jangka panjang.

c. Belanja Subsidi, digunakan untuk menganggarkan bantuan biaya produksi kepada perusahaan/lembaga tertentu yang menghasilakan produk atau jasa pelayanan umum masyarakat agar harga jual produksi/jasa yang dihasilkan

d. Belanja Hibah, digunakan untuk menganggarkan pemberian hibah dalam

bentuk uang atau barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat. Bantuan sosial diberikan tidak

secara terus menerus setiap tahun anggaran, selektif , dan memiliki kejelasan peruntukan penggunaannya.

e. Belanja Bagi Hasil, digunakan untuk menganggarkan dana bagi hasil yang

bersumber dari pendapatan teknis kepada Kabupaten/Kota atau pendapatan Kabupaten/Kota kepada pemerintah desa atau pendapatan

pemerintah daerah tertentu kepada pemerintah daerah lainnya sesuai dengan ketentuan perundang-undangan.

f. Bantuan Keuangan, digunakan untuk menganggarkan bantuan keuangan

yang bersifat umum atau khusus dari pemerintah kota kepada pemerintah desa dan pemerintah daerah lainnya dalam rangka pemerataan dan

peningkatan kemampuan keuangan.

g. Belanja Tidak Terduga, merupakan belanja untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang seperti penanggulangan

bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun

sebelumnya yang telah ditutup. 2. Belanja Langsung.

Belanja langsung merupakan belanja yang penganggarannya dipengaruhi

Atau dengan kata lain, belanja langsung merupakan belanja belanja yang terkait

langsung dengan program dan program dan kegiatan. Jenis belanja langsung meliputi:

a. Belanja Pegawai, merupakan belanja yang digunakan untuk pengeluaran honorium atau upah dalam melaksanakan program dan kegiatan pemerintah daerah.

b. Belanja Barang dan Jasa, merupakan belanja yang digunakan untuk pengeluaran pembelian atau pengadaan barang yang nilai manfaatnya

kurang dari 12 (dua belas) bulan dan pemakaian jasa dalam melaksanakan program dan kegiatan pemerintah daerah.

c. Belanja Modal, merupakan belanja pemerintah daerah yang manfaatnya

melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin. Seperti

dalam bentuk tanah, peralayan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

Dalam pasal Permendagri No. 13 tahun 2006 pasal 25 disebutkan, sumber

pendapatan daerah yang digunakan untuk membiayai belanja daerah berasal dari: 1. Pendapatan asli daerah (PAD);

2. Dana perimbangan;

3. Lain-lain penerimaan yang sah.

2.1.2 Daya Serap Belanja Daerah

Salah satu tolok ukur yang dapat digunakan untuk melihat kinerja Belanja

besar tingkat penyerapan, dianggap semakin optimal kinerja belanjanya, dan

sebaliknya semakin rendah tingkat penyerapan semakin rendah pula kinerja

belanja suatu pemerintah daerah. Penyerapan belanja APBD mengindikasikan

kecepatan daerah dalam menggunakan dananya untuk pelayanan ke masyarakat.

Penyerapan Belanja Daerah yang lambat dan juga tidak tuntas dalam arti

kurang jauh dari anggaran yang telah direncanakan, menunjukkan proses

perencanaan yang kurang baik dan sekaligus mengakibatkan menumpuknya dana

sebagai dana idle. Dana idle yang besar secara ekonomi kurang baik karena akan

melewatkan kesempatan Belanja Daerah untuk menstimulasi perekonomian

daerah (Deskripsi dan Analisis APBD 2012).

2.1.3 Dana Alokasi Umum

Berdasarkan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Dana Perimbangan adalah dana

yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi. Yang bertujuan untuk menciptakan keseimbangan keuangan antara pemerintah pusat

dan pemerintah daerah pada hakekatnya mencakup pembagian keuangan antara Pemerintah Pusat dan Daerah secara proporsional, demokratis, adil, dan

transparan dengan memperhatikan potensi, kondisi, dan kebutuhan Daerah, sebagai konsekuensi dari adanya pembagian tugas antara Pemerintah pusat dan Pemerintah Daerah.

dekonsentrasi, maupun tugas pembantuan. Jumlah dana perimbangan ditetapkan

setiap tahun anggaran dalam APBN, sebagai komponen terbesar dalam belanja daerah. Dana perimbangan mempunyai peranan penting dalam mendukung

pelaksanaan desentralisasi. Kebijakan dari dana perimbangan yaitu diarahkan untuk memperkuat koreksi ketimpangan horizontal, meningkatkan pelayanan publik, dan meningkatkan efisiensi melalui anggaran kinerja berdasarkan

undang-undang keuangan Negara. Dana Perimbangan ini diklasifikasikan menjadi tiga bagian utama, sesuai dengan (pasal 10 ayat 1 Undang-Undang Nomor 33 Tahun

2004) yaitu:

1. Dana Bagi Hasil; 2. Dana Alokasi Umum;

3. Dana Alokasi Khusus.

Dan salah satu jenis dana perimbangan yang paling penting bagi daerah

yang ada di Indonesia yaitu Dana Alokasi Umum atau yang disebut dengan DAU. Hal tersebut dikarenakan salah satu fungsi dari Dana Alokasi Umum yaitu sebagai faktor pemerataan kapasitas fiskal. Dana Alokasi Umum merupakan instrument

transfer daerah yang berperan untuk meminimumkan ketimpangan fiskal antar daerah, sekaligus memeratakan kemampuan keuangan antar daerah.

Berdasarkan Undang-undang No. 33 Tahun 2004 tantang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan

Dalam menjalankan tugasnya sebagai daerah otonom, Pemerintah daerah

sangat bergantung pada dana perimbangan dari pemerinntah pusat. Dana Alokasi Umum yang merupakan penyangga utama pembiayaan APBD sebagian besar

digunakan untuk belanja pegawai, sehingga belanja untuk proyek-proyek pembangunan menjadi sangat berkurang. Salah satu kendala utama yang dihadapi oleh Pemerintah Daerah untuk melaksanakan otonomi daerah yaitu minimnya

pendapatan yang bersumber dari Pendapatan Asli Daerah (PAD). Sehingga dengan jumlah PAD yang rendah disisi lain telah menyebabkan Pemerintah

Daerah memiliki derajat kebebasan rendah dalam mengelola keuangan daerah. Dana Alokasi Umum (DAU) suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah , yang merupakan selisih antara kebutuhan

daerah (fiscal need) dan potensi daerah (fiscal capacity) (Daeise, 2008). Sehingga dalam perhitungan DAU digunakan konsep kesenjangan fiskal, yaitu selisih antara

kebutuhan fiskal dengan kapasitas fiskal. Alokasi DAU bagi daerah yang potensi fiskalnya besar tetapi kebutuhan fiskal kecil maka akan memperoleh DAU yang relatif kecil. Sebaliknya daerah yang potensi fiskalnya kecil, namun kebutuhan

fiskal besar maka akan memperoleh alokasi DAU relatif besar. Sebagian besar pengeluaran pemerintah dibiayai dari dana perimbangan, terutama dari dana

alokasi umum. Adapun cara menghitung Dana Alokasi Umum menurut ketentuan adalah sebagai berikut :

a. Dana Alokasi Umum (DAU) ditetapkan sekurang-kurangnya 25% dari

b. Dana Alokasi Umum (DAU) untuk daerah provinsi dan untuk daerah

kabupaten/kota ditetapkan masing-masing 10% dan 90% dari dana alokasi umum sebagaimana ditetapkan di atas.

c. Dana Alokasi Umum (DAU) untuk suatu daerah kabupaten/kota tertentu ditetapkan berdasarkan perkalian jumlah dana alokasi umum untuk daerah kabupaten/kota yang ditetapkan APBN dengan porsi daerah kabupaten/kota

yang bersangkutan.

d. Porsi daerah kabupaten/kota sebagaimana dimaksud di atas merupakan

proporsi bobot daerah kabupaten/kota di seluruh Indonesia (Prakosa, 2004). Dalam perkembangannya, realisasi DAU senantiasa menunjukkan kecenderungan peningkatan dari tahun ketahun. Hal tersebut tercermin dari daya

serapnya yang semakin meningkat.

2.1.4 Pendapatan Asli Daerah

Salah satu tujuan pelaksanaan otonomi daerah dan desentralisasi fiskal adalah untuk meningkatkan kemandirian daerah dan mengurangi ketergantungan fiskal terhadap pemerintah pusat. Peningkatan kemandirian daerah sangat erat

kaitannya dengan kemampuan daerah dalam mengelola Pendapatan Asli Daerah (PAD). Dengan kewenangan yang dimiliki oleh pemerintah daerah di era otonomi

daerah, maka daerah juga berwenang untuk membuat kebijakan daerah guna menciptakan dan meningkatkan kesejahteraan rakyat. Untuk dapat mencapai hal tersebut maka pendapatan asli daerah juga harus mampu menopang

pendapatan asli daerahnya sebagai wujud asas desentralisasi. Semakin tinggi

kemampuan daerah dalam menghasilkan Pendapatan Asli Daerah maka akan semakin besar pula kemampuan daerah untuk menggunakan Pendapatan Asli

Daerah tersebut sesuai dengan aspirasi, kebutuhan, dan prioritas pembangunan daerah.

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pusat dan Daerah Pasal 1 angka 18 bahwa “Pendapatan asli daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan”. Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber-sumber dalam wilayahnya sendiri atau penerimaan

daerah yang berasal dari sumber ekonomi asli daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Dan

dapat disimpulkan pendapatan asli daerah merupakan penghasilan yang diperoleh melalui usaha-usaha yang dilakukan oleh pemerintah daerah untuk meningkatkan kas daerah yang berasal dari daerah itu sendiri.

Pendapatan asli daerah juga merupakan usaha daerah untuk meminimalkan ketergantungan terhadap dana dari pemerintah berupa dana perimbangan.

Pendapatan asli daerah yaitu sumber keuangan daerah yang harus selalu dan terus menerus ditingkatkan pertumbuhannya. Kenaikan dari jumlah kontribusi pendapatan asli daerah akan sangat berperan untuk mendukung rencana

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah Pasal 26 ayat (1) disebutkan bahwa pendapatan asli daerah terdiri dari hasil pajak daerah, hasil retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah.

1. Pajak Daerah

Secara umum, pajak daerah memberikan kontribusi terbesar terhadap penerimaan Pendapatan Asli Daerah. Menurut Undang-Undang Nomor 34 Tahun

2000 menyebutkan bahwa Pajak merupakan iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang yang dapat dilaksanakan berdasarkan Peraturan Perundang-undangan yang

berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Dan Ciri-ciri pajak daerah menurut Josef (2005) dalam

Ferdian (2013) adalah :

a. Pajak daerah yang berasal dari pajak negara yang diserahkan kepada daerah sebagai pajak daerah.

b. Penyerahan dilakukan berdasarkan undang-undang.

c. Pajak daerah dipungut oleh daerah berdasarkan ketentuan undang-undang

dan peraturan hukum lainnya.

d. Hasil pungutan pajak daerah dipergunakan untuk membiayai penyelenggaraan urusan-urusan rumah tangga daerah atau untuk

2. Retribusi Daerah

Menurut UU No. 28 Tahun 2009 Retribusi Daerah yang selanjutnya disebut Retribusi adalah pungutan Daerah sebagian pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Retribusi daerah pada umumnya merupakan sumber pendapatan

penyumbang Pendapatan Asli Daerah (PAD) kedua setelah pajak daerah. Retribusi daerah memiliki karakteristik yang berbeda dengan pajak daerah. Pajak

daerah merupakan pungutan yang dilakukan pemerintah daerah kepada wajib pajak daerah tanpa ada kontraprestasi langsung yang bisa diterima wajib pajak atas pembayaran pajak tersebut. Sementara itu, retribusi daerah merupakan

pungutan yang dilakukan pemerintah daerah kepada wajib retribusi atas pemanfaatan suatu jasa tertentu yang disediakan pemerintah. Jadi dalam hal ini

terdapat kontraprestasi langsung yang dapat dinikmati pembayar retribusi. Jenis retribusi dikelompokan dalam tiga bagian (Darise, 2008) yaitu :

a. Retribusi Jasa Umum

Retribusi jasa umum merupakan retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan pemanfaatan

umum serta dapat dinikmati oleh orang atau badan. b. Retribusi Jasa Usaha

Retribusi Jasa Usaha merupakan pelayanan yang disediakan oleh

tersebut dapat disediakan oleh swasta, meliputi pelayanan dengan menggunakan

dan memanfaatkan kekayaan daerah yang belum dimanfaatkan secara optimal. c. Retribusi Perizinan Tertentu

Retribusi Perizinan tertentu merupakan retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan

atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum, dan

menjaga kelestarian lingkungan.

Retribusi sangat berhubungan erat dengan jasa layanan yang diberikan pemerintah kepada yang membutuhkan. Hal tersebut dikarenakan retribusi

merupakan pembayaran yang terkait dengan pelayanan tertentu. Oleh karena itu setiap pungutan yang dilakukan oleh pemerintah daerah senantiasa berdasarkan

prestasi dan jasa yang diberikan kepada masyarakat, sehingga keluasaan retribusi daerah terletak pada yang dinikmati oleh masyarakat.

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan merupakan penerimaan Daerah yang berasal dari pengelolaan kekayaan Daerah yang

dipisahkan (Halim, 2008). Dengan adanya otonomi daerah, salah satu kewenangan yang dimiliki oleh daerah yaitu mengelola kekayaan daerahnya seoptimal mungkin yang tujuannya untuk meningkatkan pendapatan asli daerah.

perundang-undangan yang berlaku. Salah satu sumber pendapatan asli daerah

yang sangat penting dan mendapat perhatian khusus yaitu perusahaan daerah. Pemerintah daerah diberikan izin untuk mendirikan Badan Usaha Milik

Daerah (BUMD) sesuai dengan peraturan perundang-undangan yang berlaku. Badan Usaha Milik Daerah (BUMD) bersama dengan sektor swasta dan Asosiasi Pengusaha Daerah diharapkan dapat memberikan kontribusi bagi daerah sehingga

dapat menunjang pembangunan perekonomian daerah. Dan Hasil pengelolaan kekayaan daerah yang dipisahkan terdiri dari (Halim, 2008) :

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah (BUMD).

b. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah atau

BUMN

c. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau

kelompok usaha masyarakat.

4. Lain-lain Pendapatan Asli Daerah yang Sah.

Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk

menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan yang dipisahkan mencakup

(Darise, 2008;136) :

a. Hasil penjualan aset daerah yang dipisahkan;

b. Hasil pemanfaatan atau pendayagunaan kekayaan daerah yang tidak

d. Bunga deposito;

e. Penerimaan atas tuntutan ganti rugi;

f. Penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari

penjualan,pengadaan barang dan jasa oleh daerah serta keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing;

g. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan;

h. Pendapatan denda pajak dan denda retribusi; i. Pendapatan hasil eksekusi atas jaminan;

j. Pendapatan dari pengembalian; k. Fasilitas sosial dan umum;

l. Pendapatan dari penyelenggaraan pendidikan dan pelatihan;

m. Pendapatan dari angsuran/cicilan penjualan.

2.1.5 Pertumbuhan Ekonomi Daerah

Pertumbuhan ekonomi yang tinggi merupakan salah satu tujuan dari suatu proses pembangunan yang berjalan. Proses pembangunan ekonomi pada hakekatnya adalah upaya meningkatkan kapasitas perekonomian agar mampu

menciptakan lapangan kerja yang pada akhirnya akan mendorong terwujudnya kesejahteraan bagi seluruh rakyat. Pertumbuhan ekonomi merupakan syarat yang

diperlukan dalam melaksanakan pembangunan ekonomi. Pertumbuhan juga merupakan ukuran utama keberhasilan pembangunan. Pertumbuhan ekonomi mengukur prestasi dari perkembangan suatu perekonomian dari suatu periode ke

Pembangunan ekonomi tidak dapat dipisahkan dari pertumbuhan ekonomi.

Pembangunan ekonomi dapat mendorong pertumbuhan ekonomi dan sebaliknya, pertumbuhan ekonomi dapat memperlancar proses pembangunan ekonomi.

Pembangunan daerah merupakan bagian integral dari pembangunan nasional yang dilaksanakan dalam meningkatkan kesejahteraan masyarakat.

Menurut Kuznets dalam Jhingan (2000), pertumbuhan ekonomi

didefinisikan sebagai kenaikan jangka panjang dalam kemampuan suatu Negara untuk menyediakan semakin banyak jenis barang-barang ekonomi kepada

penduduknya. Kemampuan ini tumbuh sesuai dengan kemajuan teknologi, dan penyesuaian kelembagaan dan ideologis yang diperlukannya. Menurut Sirojuzilam dan Mahalli (2010) pertumbuhan ekonomi merupakan suatu

gambaran mengenai dampak kebijaksanaan pemerintah yang dilaksanakan khususnya dalam bidang-bidang ekonomi. Suatu perekonomian dikatakan

mengalami pertumbuhan apabila tingkat kegiatan ekonomi yang dicapai saat ini lebih tinggi dari pada yang dicapai pada masa sebelumnya. Pertumbuhan tercapai apabila jumlah fisik barang-barang dan jasa-jasa yang dihasilkan dalam

perekonomian tersebut bertambah besar dari tahun-tahun sebelumnya.

Dan dalam konsep regional, pertumbuhan ekonomi daerah dapat

dicerminkan dari Produk Domestik Regional Bruto (PDRB) wilayahnya (Sirozujilam dan Syaiful Bahri, 2014). Dan dalam konsep regional, Produk Domestik Bruto dikenal sebagai Produk Domestik Regional Bruto (PDRB).

regional pertumbuhan ekonomi daerah merupakan angka yang menunjukkan

besarnya tingkat pertumbuhan produk domestik regional bruto suatu daerah yang diukur atas dasar harga konstan. Bagi suatu daerah provinsi, kabupaten/kota

gambaran PDRB yang mencerminkan adanya laju pertumbuhan ekonomi dapat dilihat pada data sektor-sektor ekonomi yang meliputi pertanian, pertambangan dan penggalian, industri pengolahan, listrik gas dan air bersih, bangunan,

perdagangan hotel dan restoran, pengangkutan dan komunikasi, keuangan persewaan dan jasa perusahaan dan jasa-jasa lainnya. Pertumbuhan ekonomi dapat

dilihat dari data konsumsi rumah tangga, konsumsi pemerintah, pembentukan modal bruto, perubahan persediaan, ekspor dan impor.

Kemajuan pertumbuhan ekonomi yang berkesinambungan di setiap daerah

menjadi perhatian pemerintah karena pada dasarnya pertumbuhan ekonomi nasional merupakan agregat dari pertumbuhan ekonomi daerah. Pertumbuhan

ekonomi antar daerah di Indonesia sangat beragam. Keragaman tersebut menjadi salah satu faktor yang memunculkan konsepsi daerah maju dan tertinggal. Dan pertumbuhan ekonomi daerah dirumuskan sebagai berikut:

���= �����− �����−�

�����−�

��� %

Dimana :

PED : Pertumbuhan Ekonomi Daerah

PDRBt : Produk Domestik Regional Bruto Periode Tertentu PDRBt-1 : Produk Domestik Regional Bruto Periode Sebelumnya

Salah satu cara yang dapat dilakukan untuk meningkatkan pertumbuhan ekonomi suatu daerah yaitu dengan cara meningkatkan belanja pemerintah daerah.

dapat dilakukan untuk memacu perkembangan perekonomian daerah. Dan hasil

dari pertumbuhan ekonomi tersebut nantinya diharapkan dapat diarahkan agar bisa dinikmati masyarakat sampai dilapisan paling bawah, baik dengan sendirinya

maupun dengan campur tangan pemerintah.

2.1.6 Jumlah Penduduk

Penduduk merupakan unsur penting dalam usaha untuk meningkatkan

produksi dan mengembangkan kegiatan ekonomi. Penduduk memegang peranan penting karena menyediakan tenaga kerja, tenaga ahli, pimpinan perusahaan dan

tenaga usahawan yang diperlukan untuk menciptakan kegiatan ekonomi. Disamping itu, pertambahan jumlah penduduk mengakibatkan bertambah dan makin kompleksnya kebutuhan (Sadono Sukirno, 1985 dalam Muh. Maidi, 2011).

Kependudukan memiliki kaitan yang erat dengan pembangunan ekonomi. Beberapa alasan yang melandasi pemikiran bahwa kependudukan merupakan

faktor yang sangat strategis dalam kerangka pembangunan nasional, antara lain adalah (Tjiptoherijanto, 2002 dalam M. Ali Akbar, 2011).

Pertama, kependudukan atau dalam hal ini adalah penduduk, merupakan

pusat dari seluruh kebijaksanaan dan program pembangunan yang dilakukan. Dalam GBHN dengan jelas dikemukakan bahwa penduduk adalah subyek dan

obyek pembangunan. Sebagai subyek pembangunan maka penduduk harus dibina dan dikembangkan sehingga mampu menjadi penggerak pembangunan. Sebaliknya, pembangunan juga harus dapat dinikmati oleh penduduk yang

dinamika pembangunan tersebut. Sebaliknya, pembangunan tersebut baru

dikatakan berhasil jika mampu meningkatkan kesejahteraan penduduk dalam arti yang luas.

Kedua, keadaan dan kondisi kependudukan yang ada sangat mempengaruhi dinamika pembangunan yang dilakukan oleh pemerintah. Jumlah penduduk yang besar jika diikuti dengan kualitas penduduk yang memadai akan

merupakan pendorong bagi pertumbuhan ekonomi. Sebaliknya jumlah penduduk yang besar jika diikuti dengan tingkat kualitas yang rendah, menjadikan penduduk

tersebut sebagai beban bagi pembangunan.

Dan ketiga, dampak perubahan dinamika kependudukan baru akan terasa dalam jangka yang panjang. Karena dampaknya baru terasa dalam jangka waktu

yang panjang, sering kali peranan penting penduduk dalam pembangunan terabaikan.

Perhatian pemerintah terhadap kependudukan sudah dimulai sejak pemerintah Orde Baru. Dengan konsep “pembangunan manusia seutuhnya” yang tidak lain adalah konsep pembangunan kependudukan. Yang mulai diterapkan

dalam perencanaan pembangunan Indonesia yang sistematis dan terarah sejak Repelita 1 pada tahun 1986. Namun sedemikian jauh, walaupun dalam tatanan

2.1.7 Hubungan DAU Terhadap Belanja Daerah.

Dana perimbangan merupakan transfer dana dari pemerintah pusat ke pemerintah daerah yang dimaksudkan untuk menutup kesenjangan fiskal (fiscal

gap) dan pemerataan kemampuan fiskal dalam rangka membantu kemandirian pemerintah daerah dalam menjalankan fungsi dan tugasnya melayani masyarakat (Hadi, 2011) . Dana perimbangan yang diberikan oleh pemerintah pusat menjadi

insentif bagi pemerintah daerah untuk membiayai belanja daerah.

Dan salah satu jenis dana perimbangan yang ditransfer kepada pemerintah

daerah yaitu Dana Alokasi Umum. Dana Alokasi Umum yang diberikan oleh pemerintah pusat kepada pemerintah daerah juga ditujukan untuk mengatasi ketidak seimbangan vertikal antar tingkat pemerintah dan menyamakan

kemampuan fiskal pemerintah daerah dalam mendorong belanja daerah untuk kegiatan-kegiatan prioritas pembangunan nasional. Hubungan dana transfer

pemerintah pusat kepada pemerintah daerah terhadap belanja daerah telah dijelaskan dalam literatur ekonomi dan keuangan daerah . Holtz-Eakin, et al (1985) dalam Bambang Prakosa (2004) menyatakan bahwa terdapat keterkaitan

sangat erat antara transfer dari Pemerintah Pusat dengan Belanja Pemerintah Daerah.

2.1.8 Hubungan PAD Terhadap Belanja Daerah.

Menurut Mardiasmo (2004), dengan PAD yang tinggi maka belanja daerah akan semakin besar salah satunya dengan meningkatnya subsidi pemerintah

dalam membiayai kegiatan rutin maupun pembangunannya. Semakin besar

kemampuan daerah dalam mengumpulkan PAD maka akan semakin longgar alokasi belanja daerah.

Terdapat hipotesis yang menyatakan bahwa pendapatan daerah akan mempengaruhi belanja pemerintah daerah yang dikenal dengan nama tax spend hipotesis ( Aziz et al, 2000; Doi, 1998; Von Furnsternberg et al, 1986 dalam

Syukriy Abdullah dan Abdul Halim, 2003 ). Dalam hal ini pengeluaran pemerintah daerah akan disesuaikan dengan perubahan dalam penerimaan

pemerintah daerah atau perubahan pendapatan terjadi sebelum perubahan pengeluaran ( Bambang Prakoso, 2004 ). Melihat beberapa hasil penelitian tersebut menunjukan bahwa Pendapatan Asli Daerah (PAD) merupakan sumber

pendapatan penting bagi sebuah daerah dalam memenuhi belanjanya. Dan Pendapatan Asli Daerah ini sekaligus dapat menujukan tingkat kemandirian suatu

daerah. Semakin banyak Pendaptan Asli Daerah yang didapat semakin memungkinkan daerah tersebut untuk memenuhi kebutuhan belanjanya sendiri tanpa harus tergantung pada pemerintah pusat, yang berarti ini menunjukan bahwa

Pemerintah Daerah tersebut telah mampu untuk mandiri, dan begitu juga sebaliknya ( Rahmawati, 2010 dalam Ridho,2011).

Menurut (Tambunan, 2009 dalam Andri dkk, 2014) PAD merupakan salah satu sumber pembelanjaan daerah. Jika PAD meningkat, maka dana yang dimiliki oleh pemerintah daerah akan lebih tinggi dan tingkat kemandirian daerah akan

2.1.9 Hubungan Pertumbuhan Ekonomi Terhadap Belanja Daerah

Indikator yang digunakan untuk mengukur Pertumbuhan Ekonomi Daerah yaitu PDRB. PDRB merupakan nilai bersih barang dan jasa akhir yang dihasilkan

oleh berbagai kegiatan ekonomi disuatu daerah dalam periode (Sukirno,2009 dalam Hadi, 2010). Semakin tinggi PDRB perkapita suatu daerah, maka semakin besar pula potensi sumber penerimaan daerah tersebut. Selanjutnya, dengan

peningkatan penerimaan daerah, akan digunakan untuk membiayai program-program pembangunan daerah. Sehingga Pertumbuhan Ekonomi dan Belanja

Daerah memiliki hubungan yang positif. Bila PDRB mengalami peningkatan maka belanja daerah juga akan mengalami peningkatan.

2.1.10 Hubungan Jumlah Penduduk Terhadap Belanja Daerah.

Jumlah penduduk juga mempengaruhi belanja daerah. Jumlah penduduk yang besar bagi pemerintah daerah oleh para perencana pembangunan dipandang

sebagai asset modal dasar pembangunan tetapi sekaligus juga sebagai beban pembangunan (Devita dkk, 2014) . Sebagai asset apabila dapat meningkatkan

kualitas maupun keahlian atau ketrampilannya sehingga akan meningkatkan produksi nasional. Jumlah penduduk yang besar akan menjadi beban jika struktur belanja daerah rendah. Serta persebaran dan mutunya sedemikian rupa hanya

menuntut pelayanan sosial dan tingkat produksinya rendah, sehingga menjadi tanggungan penduduk yang bekerja secara efektif. .

penduduk harus selalu dikendalikan. Sehingga, Pertumbuhan jumlah penduduk

yang semakin meningkat akan menyebabkan belanja daerah akan semakin meningkat. Dimana salah satu tujuan dari penganggaran belanja daerah tersebut

yaitu tercapainya peningkatan kesejahteraan masyarakat.

2.2 Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu Peneliti Judul Variabel

Provinsi Jawa Belanja Daerah

Daerah (Studi

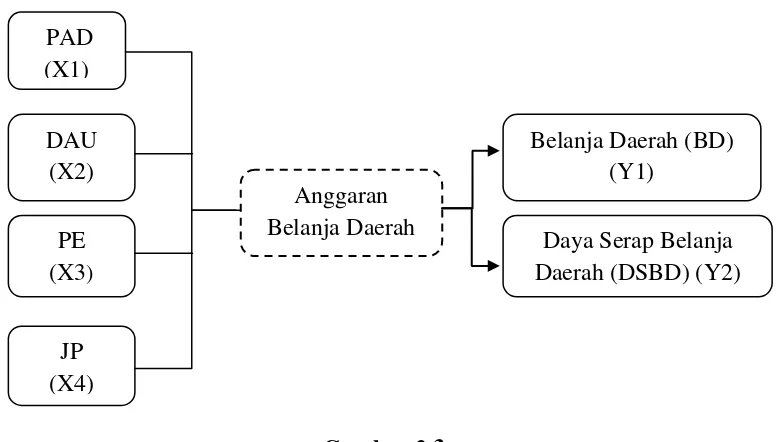

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah, landasan teori dan uraian penjelasan diatas, maka kerangka konseptual yang menggambarkan pengaruh variabel

independen terhadap variabel dependen yaitu mengenai pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), Pertumbuhan Ekonomi (PE) dan Jumlah Penduduk (JP) terhadap Belanja Daerah. Dimana variabel analisisnya

yaitu variabel independen terdiri dari PAD (X1), DAU (X2), Pertumbuhan Ekonomi (PE) (X3), dan Jumlah Penduduk (JP) (X4). Sedangkan Belanja Daerah

Untuk lebih jelasnya, kerangka konseptual dapat digambarkan sebagai

berikut:

Gambar 2.3

Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah dikemukakan sebelumnya , maka hipotesis penelitian dapat dirumuskan sebagai berikut:

H1 : DAU, PAD, Pertumbuhan Ekonomi dan Jumlah Penduduk memiliki pengaruh positif dan signifikan terhadap Belanja Daerah pada

Kabupaten/Kota Sumatera Utara.

H2 : DAU, PAD, Pertumbuhan Ekonomi dan Jumlah Penduduk memiliki pengaruh positif dan signifikan terhadap Daya Serap Belanja Daerah pada

Kabupaten/Kota Sumatera Utara. DAU

(X2)

Belanja Daerah (BD) (Y1)

PAD (X1)

PE (X3)

JP (X4)

Daya Serap Belanja Daerah (DSBD) (Y2) Anggaran