1

ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE RGEC

PADA BANK BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013-2014

Skripsi

Diajukan Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Bandar Lampung

Yohanes Alex Cendranata 12021045

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BANDAR LAMPUNG

2

ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE RGEC

PADA BANK BUMN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013-2014

Oleh :

Yohanes Alex Cendranata 12021045

ABSTRAK

Dari banyaknya jenis bank yang ada di Indonesia, Bank BUMN lebih banyak diminati oleh masyarakat. Oleh karena itu, Bank BUMN juga harus melakukan pengukuran tingkat kesehatan sekalipun merupakan Bank milik negara. Dalam perkembangannya, kegiatan usaha bank senantiasa dihadapkan pada risiko-risiko yang berkaitan dengan fungsinya sebagai lembaga intermediasi. Bank Indonesia melakukan langkah strategis dalam mendorong manajemen risiko yaitu dengan melakukan penilaian tingkat kesehatan bank berdasarkan pendekatan risiko menggunakan metode RGEC.

Adapun tujuan penelitian ini untuk menganalisis Tingkat Kesehatan Bank BUMN yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2014 dengan metode RGEC, yang meliputi penilaian terhadap faktor Risk P rofile (Profil Risiko), Good Corporate Governance (GCG), Earnings (Rentabilitas), dan Capital (Permodalan). Teknik penilaian yang digunakan mengacu pada Peraturan Bank Indonesia Nomor 13/1/PBI/2011 dengan pedoman perhitungan selengkapnya diatur dalam Surat Edaran Bank Indonesia Nomor 13/24/DPNP tanggal 25 Oktober 2011 perihal Penilaian Tingkat Kesehatan Bank Umum.

Populasi dalam penelitian ini adalah Bank BUMN yang terdaftar di BEI tahun 2013-2014, dengan pemilihan sampel menggunakan teknik purposive sampling. Data yang digunakan adalah data sekunder, berupa Laporan Tahunan Bank yang dipublikasikan di www.idx.co.id. Hasil penilaian tingkat kesehatan bank yang dilakukan pada Bank BUMN yang dijadikan sampel selama periode 2013-2014 secara rata-rata memiliki predikat “SANGAT SEHAT”.

3 ANALYSIS OF BANK’S HEALTH RATING WITH RGEC METHODS ON

STATE-OWNED ENTERPRISES (SOEs)BANK LISTED IN INDONESIA STOCK EXCHANGE IN 2013-2014

by :

Yohanes Alex Cendranata 12021045

ABSTRACT

Many types of banks in Indonesia, SOEs Bank is more attractive for the public. Therefore, state-owned banks have to measure the level of health although the state-owned enterprises bank. In its development, the bank's business activities are always faced with the risks that related to its function as an intermedia tion institution. Bank Indonesia making a strategic step in encouraging risk management by doing health level assessment of Bank based on risk approach using RGEC methods.

The research aimed to analyze the health of SOEsBank which listed on the Indonesia Stock Exchange (BEI) in 2013-2014 with RGEC method, which includes an assessment of the Risk P rofile (R), Good Corporate Governance (G), Earnings (E) and Capital (C) factors. The assessment technique refers to Bank Indonesia Regulation Number 13/1 / P BI / 2011 with the complete calculation guidelines stipulated in Bank Indonesia Circular Letter No. 13/24 / DP NP dated October 25, 2011 concerning Commercial Bank’s Health Rating.

The population in this study is state-owned enterprises bank which listed on the Stock Exchange in 2013-2014, the sample selection is using purposive sampling technique. The used data is the secondary data , such as Bank’s Annual Report, is published in www.idx.co.id. Results of the assessment of the bank, state-owned banks that were sampled during the period 2013-2014 the average predicate is " VERY HEALTHY" .

4

PERNYATAAN

Saya yang bertandatangan dibawah ini :

Nama : Yohanes Alex Cendranata

Nomor Pokok Mahasiswa : 12021045 Program Studi : Akuntansi

Fakultas : Ekonomi dan Binis

Judul Skripsi : ANALISIS TINGKAT KESEHATAN BANK

DENGAN METODE RGEC PADA BANK BUMN

YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2013-2014

Menyatakan dengan sesungguhnya bahwa skripsi adalah ini benar-benar merupkan hasil karya saya sendiri. Skripsi ini bukan merupakan plagiarisme, pencurian hasil karya milik orang lain, ataupun segala kemungkinan yang lain.

Bila kemudian hari diduga kuat ada ketidaksesuaian antara fakta dengan kenyataan ini, saya bersedia diproses oleh pihak yang berwenang untuk melakukan verisfikasi dengan sanksi yang telah ditetapkan.

Pernyataan ini saya buat dengan kesadaran sendiri dan tidak atas tekanan ataupun paksaan dari pihak maupun demi menegakan integritas akademik di institusi ini.

Bandar Lampung, 14 Maret 2016

5

Moto

Serahkanlah perbuatanmu kepada TUHAN, maka terlaksanalah segala rencanamu.

Amsal 16:3

Sedikit yang tahu bahwa sebuah mahkota

memiliki lebih banyak duri dari pada emas dan permata, hanya yang pernah memakainya yang tahu rasanya

(peneliti)

Kesabaran : Tetap berada di tempat dan teguh berdiri pada saat ingin melarikan diri

6

RIWAYAT HIDUP

Data Pribadi

Nama : Yohanes Alex Cendranata

Tempat Tanggal Lahir : Bogatama, 13 November 1993 Jenis Kelamin : Laki-laki

Agama : Kristen

No. Telepon : 0877 9819 8773

Alamat : Jl. Gunung Serandil No. 435, Kamp. Bogatama (F2), Kec. Penawartama, Kab. Tulang Bawang, Lampung Data Keluarga

Nama Ayah : Pdt. Yusak Sukarni, S.Th Nama Ibu : Pdt. Lilia Sera

Nama Adik : Febe Lorenza Cendranata

Riwayat Pendidikan

2001 – 2006 : SDN 1 Bogatama

2006 – 2009 : SMPN 1 Penawartama

7

KATA PENGANTAR

Segala puji dan syukur hanya bagi kemulian Tuhan Yesus Kristus karena

oleh kasih karunia dan hikmat-Nya yang terus tercurah hingga saat ini.

Atas perkenanan-Nya jualah peneliti dapat menyelesaikan skripsi yang berjudul “ANALISIS TINGKAT KESEHATAN BANK DENGAN METODE

RGEC PADA BANK BUMN YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2013-2014”. Diajukan dalam rangka memenuhi syarat untuk memperoleh gelar sarjana strata satu pada Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Bandar Lampung.

Dalam penyusunan skripsi ini tidak terlepas dari bimbingan dan bantuan dari beberapa pihak, baik secara materil dan formil. Dalam kesempatan ini dengan tulus hati peneliti mengucapkan terima kasih kepada:

1. Ibu Dra. Hj. Sri Hayati Barusman selaku Ketua Dewan Pembina Yayasan

Administrasi Lampung.

2. Bapak Dr. Andala Rama Putra Barusman, SE.,MA.Ec selaku Ketua Yayasan Administrasi Lampung, sekaligus sebagai Dekan Fakultas

Ekonomi dan Bisnis Universitas Bandar Lampung.

3. Bapak Dr. Ir. M. Yusuf Sulfarano Barusman, MBA selaku Rektor

Universitas Bandar Lampung.

8 5. Ibu Dra. Rosmiaty Tarmizi, M.,M.Akt selaku Pembimbing Utama, atas

saran, kritik, do’a dan dorongannya peneliti ucapkan terimakasih.

6. Seluruh dosen Fakultas Ekonomi Program Studi Akuntansi, terimakasih

untuk ilmu, perhatian, dan bimbingannya selama ini.

7. Kepada Papa tercinta Pdt. Yusak Sukarni, S.Th, dan Mama tersayang Lilia Sera yang tak lelah berlutut dalam doa kepada Tuhan untuk masa depan

anak-anaknya.

8. Kepada Adik tercinta Febe Lorenza Cendranata yang selalu menjadi sumber

semangat dan inspirasi.

9. Kepada Ibu Ir. Indriati Agustina Gultom, M.M tercinta yang selalu menjadi

sosok inspiratif bagi peneliti dalam menyelesaikan skripsi ini.

10. Kepada Ayah Samsul Bahri, SE, terimakasih atas perhatian dan kasih sayangnya yang diberikan kepada peneliti.

11. Keluarga ke duaku teman-teman di Youth Maranatha Majesty (Ko David, Ka Susan, Ria dll. yang tidak bisa peneliti sebutkan satu per satu).

12. Keluarga ke tigaku Tim Marketing UBL S1 yang selalu jadi tempat

persinggahan bagi peneliti dalam menemukan inspirasi.

13. Teman-teman satu bimbingan Merlinda Marlim, SE, Indra Pratama, SE, dan

9 14. Teman-teman seperjuangan Mahasiswa Akuntansi UBL angkatan 2012, terimakasih untuk semua kenangan dan cerita selama peneliti membina ilmu

di UBL.

Peneliti hanyalah insan biasa yang tak luput dari kekurangan, untuk itu

peneliti menggharapkan kritik dan saran yang membangun guna penyusunan dan

perbaikan dalam penelitian dimasa yang akan datang.

Semoga Tuhan memberkati semua pihak yang membantu peneliti dalam menyusun skripsi ini. Biarlah semua hormat, pujian dan kemulian hanya bagi Tuhan

Yesus Kristus. Amen..

Bandar Lampung, 14 Maret 2016

Peneliti,

10

DAFTAR ISI

HALAMAN JUDUL ...i

HALAMAN PENGESAHAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK...v

ABSTRACT ... vi

HALAMAN MOTTO ... vii

RIWAYAT HIDUP ... viii

KATA PENGAN TAR ... ix

DAFTAR ISI ...x

DAFTAR GAMBAR ... xi

DAFTAR TABEL... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah... 4

1.3 Tujuan Penelitian... 4

1.4 Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Bank ... 6

2.2 Jenis-Jenis Bank ... 7

2.3 Sejarah Perkembangan Lembaga Perbankan ... 9

11

2.5 Kegiatan Usaha Bank ... 11

2.6 Laporan Keuangan ... 16

2.6.1 Tujuan Laporan Keuangan ... 16

2.6.2 Komponen Laporan Keuangan... 16

2.6.3 Jenis Laporan Keuangan ... 18

2.7 Tingkat Kesehatan Bank ... 18

2.7.1 Arti Penting Kesehatan Bank ... 20

2.8 Metode RGEC ... 21

2.8.1 Penilaian Risk P rofile ... 23

2.8.2 Penilaian Good Corporate Governance ... 25

2.8.3 Penilaian Earning ... 26

2.8.4 Penilaian Capital ... 26

2.9 Penelitian Terdahulu ... 26

2.10 Kerangka Pemikiran ... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Populasi dan Teknik Penentuan Sampel ... 33

3.3 Jenis Dan Sumber Data ... 34

3.4 Teknik Pengumpulan Data ... 34

3.5 Definisi Operasional Dan Pengukuran Variabel ... 35

3.7 Teknik Analisis Data ... 48

BAB IV PEMBAHASAN 4.1 Pengertian Bank BUMN ... 49

12

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 81 5.2 Saran ... 82

Daftar Pustaka

13

DAFTAR GAMBAR

14

DAFTAR TABEL

Tabel 3.1 Matriks Peringkat Komposit Tingkat Kesehatan Bank ... 36

3.2 Matriks Kriteria Penetapan Peringkat Rasio NPL ... 37

3.3 Matriks Kriteria Penetapan Peringkat Rasio LDR ... 38

3.4 Kertas Kerja Good Corporate Covernance ... 38

3.5 Ringkasan Perhitungan Nilai Komposit GCG ... 42

3.6 Peringkat Komposit Penilaian Faktor Penerapan GCG ... 43

3.7 Matriks Kriteria Penetapan Peringkat Rasio ROA ... 44

3.8 Matriks Kriteria Penetapan Peringkat Rasio ROE... 45

3.9 Matriks Kriteria Penetapan Peringkat Rasio NIM... 46

3.10 Matriks Kriteria Penetapan Peringkat Rasio EOR... 47

3.11 Matriks Kriteria Penetapan Peringkat Rasio CAR ... 47

4.1 Bobot PK Rasio LDR dan NP L ... 57

4.2 Perhitungan Self Asessemnet GCG BRI... 58

4.3 Perhitungan Self Asessemnet GCG BNI ... 58

4.4 Perhitungan Self Asessemnet GCG Bank Mandiri... 59

4.5 Perhitungan Self Asessemnet GCG BTN ... 59

4.6 Bobot PK Penerapan GCG ... 60

4.7 Bobot PK Rasio ROA, ROE, NIM, dan EOR ... 72

4.8 Bobot PK Rasio CAR... 76

4.9 Penilaian Tingkat Kesehatan Bank BRI tahun 2013 ... 76

15

4.11 Penilaian Tingkat Kesehatan Bank BNI tahun 2013 ... 77

4.12 Penilaian Tingkat Kesehatan Bank BNI tahun 2014 ... 78

4.13 Penilaian Tingkat Kesehatan Bank Bank Mandiri tahun 2013 ... 78

4.14 Penilaian Tingkat Kesehatan Bank Bank Mandiri tahun 2014 ... 78

4.15 Penilaian Tingkat Kesehatan Bank BTN tahun 2013 ... 79

16

DAFTAR LAMPIRAN

Lampiran 1.1 Perhitungan ATMR BRI ... 88

1.2 Perhitungan ATMR BNI... 91

1.3 Perhitungan ATMR Bank Mandiri ... 93

1.4 Perhitungan ATMR BTN... 95

2.1 Perhitungan Modal BRI ... 96

2.2 Perhitungan Modal BNI ... 96

2.3 Perhitungan Modal Bank Mandiri ... 97

2.4 Perhitungan Modal BTN ... 97

3.1 Perhitungan Aktiva Produktif BRI ... 98

3.2 Perhitungan Aktiva Produktif BNI ... 98

3.3 Perhitungan Aktiva Produktif Bank Mandiri ... 99

3.4 Perhitungan Aktiva Produktif BTN ... 99

4.1 Analisis Pelaksanaan GCG BRI...100

4.2 Analisis Pelaksanaan GCG BNI ...107

4.3 Analisis Pelaksanaan GCG Bank Mandiri ...114

17

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Lembaga Perbankan merupakan lembaga keuangan kepercayaan masyarakat yang memegang peranan penting dalam sistem perekonomian. Selain mempunyai peran penting lembaga perbankan mempunyai peran strategis dalam penyerasian dan penyeimbang pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas nasional. Seperti yang tertuang dalam Pasal 4 UU No. 7 tahun 1992.

Sebagai urat nadi dari sistem keuangan, bank berfungsi sebagai F inancial Intermediary dengan usaha utamanya menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak (Hesti, 2015).

Dengan memburuknya krisis keuangan global, masyarakat akan cenderung lebih awas dan bijak dalam memilih lembaga perbankan, sehingga persaingan akan semakin ketat. Perlunya menerapkan prinsip kehati-hatian (prudent banking principle) ditujukan agar bank mampu mengidentifikasi permasalahan secara lebih dini, melakukan tidak lanjut perbaikan yang tepat dan cepat, serta bank lebih tahan dalam menghadapi krisis (Hendro dan Conny, 2014).

18 mulai diberlakukan per Januari 2012. Sesuai dengan kerangka waktu yang tertuang dalam Arsitektur Perbankan Indonesia (API), tahun 2012 menjadi tahun yang sangat penting untuk melihat target atau indikator perkembangan kinerja perbankan nasional. Sayangnya, raport bank tersebut hanya diketahui oleh Direksi, Komisaris, dan BI saja. Masyarakat pun hanya menduga-duga apakah sebuah bank itu penuh angka merah atau tidak dalam raport tersebut. Dengan demikian, masyarakat awam tidak akan pernah tahu kinerja bank sampai isinya. Masyarakat hanya bisa merasakan kinerja bank dari kualitas layanan yang diterima, atau paling banter, menganggap sebuah bank dipersepsikan kurang baik jika bank tersebut sering didera kasus-kasus negatif yang mencuat di media masa. (Hermana, 2011)

19 Pada Januari 2011 Bank Indonesia telah mengeluarkan PBI No. 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum menggantikan PBI sebelumnya No. 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum yang telah berlaku selama hampir tujuh tahun. Secara umum PBI tersebut tidak berubah drastis seperti ketika penilaian tingkat kesehatan bank umum tahun 2004 (yang lebih populer dengan CAMELS) menggantikan PBI sebelumnya (CAMEL).

Oleh karena itu, Bank Indonesia melakukan langkah strategis dalam mendorong penerapan manajemen risiko yang tertuang dalam Peraturan Bank Indonesia No. 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum dengan pendekatan risiko yang mencakup penilaian terhadap empat faktor yaitu Risk P rofile (Profil Risiko), Good Corporate Governance (GCG), Earnings (Earning), dan Capital (Permodalan) yang selanjutnya disebut dengan metode RGEC. Pedoman perhitungan selengkapnya diatur dalam Surat Edaran Bank Indonesia No. 13/24/DPNP tanggal 25 Oktober 2011 perihal Penilaian Tingkat Kesehatan Bank Umum.

Dalam metode RGEC, kualitas manajemen merupakan pilar penting. Kualitas manajemen yang baik dapat diketahui dari hasil penerapan manajemen risiko dan GCG di bank tersebut. Dengan kata lain, penilaian faktor Earning dan permodalan hanya merupakan dampak dari strategis yang dilakukan oleh manajemen (Permana, 2012).

20

DENGAN METODE RGEC PADA BANK BUMN YANG TERDAFTAR DI

BURSA EFEK INDONESIA TAHUN 2013-2014.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka permasalahan dalam penelitian ini adalah “Bagaimana tingkat kesehatan Bank BUMN yang terdaftar di Bursa Efek Indonesia tahun 2013-2014 dengan metode RGEC?”

Penelitian ini memfokuskan penilaian faktor Profil Risiko berdasarkan penilaian Risiko Inheren, tidak termasuk penilaian terhadap Kualitas Penerapan Manajemen Risiko. Profil Risiko diproksikan dengan Risiko Kredit, dan Risiko Likuiditas. Sedangkan untuk komponen RGEC yang lain (Earning, GCG, dan Capital) tidak ada perubahan.

1.3 Tujuan Penelitian

21

1.4 Manfaat Penelitian

Manfaat penelitian ini meliputi manfaat secara teoritis dan praktis yaitu: a. Manfaat Praktis.

Dapat memberi masukan pada pihak-pihak diantaranya dapat menambah pengetahuan khususnya mengenai analisis tingkat kesehatan bank dengan metode

RGEC, dapat digunakan Bank sebagai tambahan informasi tentang kesehatan bank sehingga dapat menjadi bahan pertimbangan dalam pengambilan keputusan mengenai pengelolaan bank di masa yang akan datang.

b. Manfaat Teoritis

22

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Bank

Lembaga Perbankan merupakan salah satu pilar penopang stabilitas negara. Apabila ditelusuri secara terminologi “bank”, ditemukan bahwa kata bank dari

bahasa Italia“banca” yang berarti bence, yaitu suatu bangku tempat duduk. Sebab, pada zaman pertengahan, pihak bankir Italia yang memberikan pinjaman-pinjaman melakukan usaha tersebut dengan duduk di bangku-bangku di halaman pasar (Hendro dan Conny, 2014).

Ada beberapa difinisi lain tentang bank yang dikemukakan oleh undang-undang dan para ahli perbankan, antara lain:

a. UU No. 10 Tahun 1998

Menurut UU Perbankan No.10 Tahun 1998, bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

23 c. Prof. G.M Verryn Stuart

“Bank is a company who satisfied other people by giving a credit with the

money the eccept as a gamble to the other, evnthough they should supply the new

money“ artinya bank adalah badan usaha yang wujudnya memuaskan keperluan

orang lain, dengan memberikan kredit berupa uang yang diterimanya dari orang lain, sekalipun dengan jelas mengeluarkan uang baru kertas atau logam.

d. Kamus Besar Bahasa Indonesia (KBBI)

Menurut Kamus Besar Bahasa Indonesia, Bankadalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa dalam lalu lintas pembayaran dan peredaran uang.

Dari beberapa definisi yang diuraikan tersebut, dengan demikian dapat diambil suatu kesimpulan bahwa bank adalah:

a. Sebagai pencipta uang (uang kartal dan uang giral). b. Sebagai penyalur simpanan-simpanan dari masyarakat.

c. Sebagai badan yang berfungsi sebagai perantara dalam menerima dan membayar tansaksi dagang di dalam negeri maupun luar negeri.

2.2 Jenis-Jenis Bank

24 Perbankan di Indonesia saat ini terdapat beberapa jenis seperti yang diatur dalam Undang-Undang Perbankan No. 10 Tahun 1998. Berikut ini adalah penggolongan jenis perbankan dilihat dari bebera aspek.

1. Segi Fungsi

Ditegaskan dalam UU No. 10 Tahun 1998 maka jenis perbankan berdasarkan fungsinya terdiri dari:

a. Bank Umum

Bank Umum adalah Bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.

b. Bank Pengkreditan Rakyat

Bank Pengkreditan Rakyat (BPR) adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalah kegiatannya tidak memberikan jada dalam lalu lintas pembayaran.

2. Segi Kepemilikan

Ditinjau dari segi kepemilikan maksdudnya adalah pihak mana saja yang memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan adalah:

a. Bank Milik Pemerintah

25 dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan. Contoh bank-bank milik Pemerintah Indonesia antara lain: - Bank Negara Indonesia 46 (BNI)

- Bank Rakyat Indonesia (BRI) - Bank Mandiri

- Bank Tabungan Negara (BTN)

Kemudian Bank Pemerintah Daerah (BPD) terdapat di daerah tingkat I dan II masing propinsi. Modal BPD sepenuhnya dimiliki oleh Pemda masing-masing tingkatan. Contoh BPD yang ada yaitu:

- BPD DKI Jakarta - BPD DI. Yogyakarta

- BPD Riau

- BPD Sulawesi Selatan

- BPD Papua dan yang lainnya. b. Bank Swasta Nasional

Merupakan bank seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional, kemudian kependiriannya oleh swasta dan pembagian keuntungannya untuk keuntungan swasta juga.

2.3 Sejarah Perkembangan Lembaga Perbankan Indonesia

26 uang logam dan uang kertas di wilayah Indonesia, yang dulu masih disebut Hindia Belanda. Dengan demikian management harus disetujui oleh pemerintah Belanda. Setelah Indonesia merdeka tahun 1945, Pemerintah Republik Indonesia mendirikan Bank Negara Indonesia sebagai bank sentral pada tahun 1946. Namun selama diadakan perundingan-perundingan ke arah pengakuan kedaulatan Indonesia dengan pihak Belanda pada akhir tahun 1949, ditetapkan bahwa De Javasche Bank akan berfungsi sebagai bank Sentral Indonesia.

Pada tahun 1950, uang yang beredar di Indonesia di keluarkan oleh De Javasche Bank. Jadi, Bank Negara Indonesia berhenti berfungsi sebagai bank sentral dan menjadi bank umum. Pada tahun 1951, De Javasche Bank dinasionalisasi dan namanya diganti menjadi Bank Indonesia, bank sentral. Dalam beberapa tahun berikutnya, banyak bank pemerintah dan swasta lainnya didirikan.

2.4 Fungsi Dan Tujuan Lembaga Perbankan

Dunia perbangkan memiliki hubungan yang erat dengan kodisi maju atau mundurnya pembangunan ekonomi suatu negara. Pembangunan ekonomi sutau negara akan selalu ditunjang oleh sistem ekonomi yang sehat dan kokoh. Oleh karena itu, terwujudnya sistem perbankan yang sehat dan kokoh dirasa perlu terus dilakukan secara berkesinambungan.

27 semakin menurun. Pentingnya kesehatan lembaga perbankan sebagai pencipta sistem ekonomi yang kokoh mempunyai beberapa alasan yaitu:

a. Keunikan karakteristik perbankan yang rentan terhadap serbuan masyarakat yang menarik dana secara besar-besaran (bank runs) sehingga berpotensi merugikan deposan dan kreditur bank.

b. Penyebaran kerugian diantaranya bank-bank sangat cepat melalui contagion effect sehingga berpotensi menimbulkan sistem problem.

c. Proses penyelesaian bank-bank bermasalah membutuhkan dana dalam jumlah yang tidak sedikit.

d. Hilangnya kepercayaan masyarakat terhadap perbankan sebagai lembaga intermediasi akan menimbulkan tekanan-tekanan dalam sektor keuangan. e. Ketidakstabilan sektor keuangan akan berdampak pada kondisi makro

ekonomi, khususnya dikaitkan dengan tidak efektifnya transmisi kebijakan moneter.

2.5 Kegiatan Usaha Bank.

Menurut UU Perbankan No.10 Tahun 1998, bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak. Sejalan dengan yang tercantum dalam undang-undang perbankan, berikut ini adalah beberapa kegiatan usaha dari bank antara lain:

28 Kegiatan menghimpun dana merupakan kegiatan membeli dana dari masyarakat dengan imbalan bunga simpanan. Adanya persaingan ketat antar bank-bank umum berlomba-lomba meluncurkan produk-produk simpanan demi menarik simpatik nasabah. Produk simpanan sering disebut dengan nama rekening atau account. Secara umum jenis simpanan yang ditawarkan di bank adalah giro, tabungan, simpanan deposito, dan sertifikat deposito.

a. Giro (Demand Deposit).

Giro adalah simpanan pada bank yang penarikannya dapat dilakukan dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan pemindahbukuan. Setiap pemegang rekening giro bank berhak menerima imbal bunga yang disebut dengan jasa giro. Besarnya jasa giro tergantung dari ketentuan-ketentuang dari bank yang bersangkutan. Giro merupakan salah satu sumber dana yang murah bagi pihak bank, kerana jasa giro yang diberikan kepada nasabah relatih lebih rendah dibanding bunga simpanan lainya.

b. Tabungan (Saving Deposit).

29 1) Bank hanya dapat menyelenggarakan tabungan dalam rupiah.

2) Penetapan suku bunga diserahkan kepada masing- masing bank. 3) Bunga yang diterima nasabah wajib dipotong PPhpasal 21. c. Deposito (Time Deposi).

Deposito adalah simpanan yang memiliki jangka waktu tertentu (jatuh tempo) dengan pilihan beragam mulai dari waktu 1 ,3, 6, hingga 12 bulan. Jangka waktu penarikan dana dalam deposito ditentukan sesuai kesepakatan antara pihak bank dan nasabah (deposan). Penarikan yang tidak sesuai dengan kesepatan biasanya dikenakan pinalti oleh pihak bank.

2. Menyalurkan Dana Atau Kredit (Lending)

Kredit berasal dari bahasa latin “credere” yang berarti kepercayaan.

Menurut Hasibuan (2011), kredit adalah semua jenis pinjaman yang harus dibayar kembali bersama bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati, sedangkan menurut Rivai (2006), kredit adalah penyerahan barang, jasa, atau uang dari satu pihak (kreditur atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepekati kedua belah pihak.

30 a. Berisi persetujuan atau kesepakatan pinjam-meminjam.

b. Aktivitas peminjaman uang atau tagihan sebesar plafon yang disepakati. c. Memiliki jangka waktu tertentu.

d. Adanya pendapatan berupa bunga, imbalan, atau pembagian keuntungan. e. Disertai dengan jaminan dan atau agunan (jika ada).

f. Pendapatan bank dari aktivitas kredit berasal dari selisih pendapatan bunga yang diterima bank dari penyaluran kredit dengan pembayaran bunga simpanan masyarakat (spare based).

3. Memberikan Jasa-Jasa Lain (Service)

Dalam PSAK, No. 31 dijelaskan bahwa dalam menjalankan operasinya, bank selain melakukan penanaman ke dalam bentuk aktiva produktif seperti kredit dan surat-surat berharga, juga memberikan komitmen dan jasa-jasa lain. Pendapatan yang diterima oleh bank selain yang disebutkan diatas yaitu dengan memberikan jasa-jasa lain disebut pendapatan non bunga (fase based income). Beberapa layanan penunjang yangditawarkan bank umum di Indonesia yaitu: a. Pengiriman Uang (Transfer)

31 b. Kliring (Clearing)

Merupakan layanan penagihan warkat (surat-surat berharga seperti cek, bilyet giro) yang berasal dari dalam kota. Proses penagihan lewat kliring pada umumnya hanya membutuhkan waktu satu hari. Besarnya biaya penagihan tergantung bank bersangkutan.

c. Inkaso (Collection)

Merupakan layanan penagihan warkat yang berasal dari luar kota atau luar negeri. Proses penagihan lewat inkaso tergantung dari jarak lokasi penagihan dan biasanya memakan waktu seminggu hingga sebulan. Besarnya biaya penagihan tergantung dari bank bersangkutan dengan mempertimbangkan jarak serta faktor lainnya.

d. Kotak Penyimpanan (Safe Deposit Box)

Kotak penyimpanan adalah layanan penyewaan kotak pengaman guna menyimpan surat-surat atau barang-barang berharga milik nasabah untuk kepentingan nasabah atau pihak lain berdasarkan kontrak dengan maksud agar terhindar dari kemungkinan pencurian dan kebakaran. Nasabah dikenakan biaya sewa tergantung dari ukuran kotak dan jangka waktu penyimpanannya.

e. Kartu Kredit (Credit Card)

Kartu kredit identik dengan penarikan uang melalui Anjunga Tunai Mandiri (ATM). Kemudahan dalam mengaksesnya membuat Kartu Kredit menjadi salah satu produk perbankan yang digemari oleh masyarakat. Pemegang kartu kredit (cardholder) akan dikenakan biaya iuran tahunan.

32 Dalam hal ini bank membantu nasabahnya untuk menampung setoran dari berbagai tempat dan kepentingan antara lain: pembayaran pajak, telepon, air, dll.

2.6 Laporan Keuangan

Ikatan Akuntan Indonesia dalam Standar Akuntansi Kuangan (2007) menyatakan bahwa: “Laporan keuangan yang lengkap biasanya meliputi: neraca,

laporan laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan kuangan.”

2.6.1 Tujuan Laporan Kuangan

Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan (2007) menyatakan bahwa : “ Tujuan laporan keuangan adalah menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keungan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.”

2.6.2 Komponen Laporan Kuangan

Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan No. 1 tahun 2007 menyatakan bahwa laporan keuangan lengkap terdiri dari komponen– komponen sebagai berikut :

33 2. Laporan Laba Rugi, yaitu laporan yang menunjukkan hasil usaha dan biaya–

biaya selam suatu periode akuntansi.

3. Laporan perubahan ekuitas, yaitu laporan yang menunjukkan sebab–sebab perubahan ekuitas dari jumlah pada awal periode menjadi ekuitas pada akhir periode.

4. Laporan Arus Kas, menunjukkan araus kas masuk dan keluar yang dibedakan menjadi arus kas operasi, arus kas investasi, dan asrus kas pendanaan.

5. Catatan atas Laporan Keuangan, berisi informasi keuangan yang tidak dicantumkan dalam laporan keuangan tetapi informasi tersebut merupakan bagian integral dari laporan keuangan.

2.6.3 Jenis Laporan Keuangan Bank

Jenis laporan keuangan bank jika dilihat dari segi waktu pelaporannya terdiri dari (Nur Artyka, 2015) :

1. Laporan Keuangan Bulanan

34 Laporan keuangan triwulan disusun antara lain untuk memberikan informasi mengenai posisi keuangan, kinerja atau hasil usaha bank serta informasi keuangan lainnya kepada berbagai pihak yang berkepentingan dengan perkembangan usaha bank. Laporan keuangan triwulan yang wajib disajikan adalah :

a. Laporan keuangan Triwulan Posisi Akhir Maret Dan September b. Laporan Keuangan Triwulan Posisi Juni

c. Laporan Keuangan Triwulan Posisi Akhir Desember d. Laporan Keuangan Tahunan

Laporan keuangan tahunan bank dimaksudkan untuk memberikan informasi berkala mengenai kondisi bank secara menyeluruh, termasuk perkembangan usaha dan kinerja bank. Seluruh informasi tersebut diharapkan dapat meningkatkan transparansi kondisi keuangan bank kepada publik dan menjaga kepercayaan masyarakat terhadap lembaga perbankan.

2.7 Tingkat Kesehatan Bank

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi (PSAK 1, 2012).

35 semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku (Triandaru dan Budisantoso, 2006).

Manajemen bank perlu memperhatikan prinsip-prinsip umum berikut ini sebagai landasan dalam menilai Tingkat Kesehatan Bank (Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011):

1. Berorientasi Resiko

Penilaian tingkat kesehatan didasarkan pada risiko-risiko bank dan dampak yang ditimbulkan pada kinerja bank secara keseluruhan. Hal ini dilakukan dengan cara mengidentifikasi faktor internal maupun eksternal yang dapat meningkatkan risiko atau mempengaruhi kinerja keuangan bank pada saat ini dan di masa yang akan datang. Dengan demikian, bank diharapkan mampu menditeksi secara lebih dini akar permasalahan bank serta mengambil langkah-langkah pencegahan dan perbaikan secara efektif dan efisien.

2. Proporsionalitas

Penggunaan parameter/indikator dalam tiap faktor penilaian Tingkat Kesehatan Bank dilakukan dengan memperhatikan karakteristik dan kompleksitas usaha bank. Parameter/indikator penilaian Tingkat Kesehatan Bank merupakan standard minimum yang wajib digunakan dalam menilai Tingkat Kesehatan Bank.

3. Materialitas dan Signifikansi

36 materialitas dan signifikansi tersebut didasarkan pada analisis yang didukung oleh data dan informasi yang memadai mengenai risiko dan kinerja keuangan bank. 4. Komprehensif dan Terstruktur

Proses penilaian dilakukan secara menyeluruh dan sistematis serta difokuskan pada permasalahan utama bank. Analisis dilakukan secara terintegrasi, yaitu dengan mempertimbangkan keterkaitan antar risiko dan antar faktor penilaian Tingkat Kesehatan Bank serta perusahaan anak yang wajib dikonsilidiasikan. Analisis harus didukung oleh fakta-fakta pokok dan rasio-rasio yang relevan untuk menunjukan tingkat, trend, dan tingkat permasalahan yang dihadapi oleh bank.

2.7.1 Arti Penting Kesehatan Bank

Santi (2015) dalam penelitiannya menulis bahwa untuk menilai kesehatan bank dapat dilihat dari beberapa segi. Penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi sehat, cukup sehat, kurang sehat, dan tidak sehat, sehingga Bank Indonesia sebagai pengawas dan pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau bahkan dihentikan operasinya.

37 mendapatkan pengarahan atau sanksi dari Bank Indonesia sebagai pengawas dan pembina bank-bank.

2.8 Metode RGEC

Saat ini terdapat perubahan faktor-faktor penilaian secara subtantif dari penilaian Tingkat Kesehatan Bank berdasarkan Peraturan Bank Indonesia No. 6/10/PBI/2004 ke No. 13/1/PBI/2011, meskipun prinsip dan proses perhitungan diantara keduanya tidak jauh berbeda. Penyempurnaan penilaian kesehatan bank dengan kriteria CAMELS berubah menjadi RGEC (Risk profile, Good Corporate Governance, Earning, Capital) dilatarbelakangi oleh perubahan kompleksitas usaha dan profil risiko, penerapan pengawasan secara konsolidasi, serta perubahan pendekatan penilaian kondisi bank yang diterapkan secara internasional.

Permana (2012) dalam penelitiannya tentang Analisis Tingkat Kesehatan Bank Berdasarkan Metode CAMELS dan Metode RGEC, menemukan bahwa metode CAMELS memberikan gambaran tingkat kesehatan bank yang efektif akan tetapi antar faktor memberikan penilaian yang sifatnya bisa berbeda. Sedangkan metode RGEC lebih menekankan akan pentingnya kualitas manajemen risiko.

38 diberikan dalam bentuk kredit tepat pada waktunya yang biasa disebut dengan kredit bermasalah atau macet.

Beberapa perubahan yang terdapat dalam PBI No. 13/1/PBI/2011 dibandingkan dengan PBI No. 6/10/PBI/2004 diantaranya:

1. Penilaian bank dilakukan secara self assessment setiap semester, namun BI/OJK akan melakukan pemeriksaan sebagai langkah validasi atau konfirmasi terhadap self assessment yang dilakukan oleh pihak bank. Apabila terdapat perbedaan hasil penilaian antara self assessment bank bersangkutan dengan hasil penilaian BI/OJK, maka yang berlaku adalah hasil penilaian BI/OJK. Hasil selfassessment wajib diketahui oleh Direksi serta wajib dilaporkan kepada Dewan Komisaris dan BI/OJK. BI/OJK tidak mewajibkan pihak bank untuk mempublikasikan hasil penilaian tersebut secara rinci kepada publik, kecuali publikasi yang berkaitan dengan masyarakat hanya bisa melihat hasil publikasi yang berkaitan dengan laporan keuangan bank, dan rasio-rasio keuangan.

2. Skala atau predikat penilaian masih sama dengan sebelumnya (PBI 2004), yaitu peringkat komposit (PK) skala 1 hingga skala 5. PK-1 mencerminkan kondisi bank yang sangat sehat, sebaliknya PK-5 mencerminkan kondisi bank tidak sehat.

39 pada sistem penilaian RGEC. Faktor Good Corporate Governance menggantikan faktor manajemen pada sistem lama CAMELS. Capital dan earning pada sistem CAMELS tetap melebur dengan faktor earning dan capital pada sistem RGEC.

Sesuai dengan Peraturan Bank Indonesia Nomor 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum, bank wajib melakukan penilaian Tingkat Kesehatan Bank berdasarkan risiko dengan metode RGEC dengan pedoman selengkapnya mengacu pada Surat Edaran Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011 adalah sebagai berikut :

2.8.1 Penilaian Risk Profile (Profil Risiko)

Penilaian faktor Profil Risiko merupakan penilaian terhadap Risiko Inheren dan Kualitas Penerapan Manajemen Risiko dalam aktivitas operasional bank. Risiko yang wajib dinilai terdiri atas Risiko Kredit dan Risiko Likuiditas,

1. Penilaian Risiko Inheren

Penilaian Risiko Inheren merupakan penilaian risiko yang melekat pada kegiatan bisnis bank, baik yang dapat dikuantifikasikan maupun yang tidak, yang berpotensi mempengaruhi posisi keuangan bank. Penetapan tingkat Risiko Inheren atas masing-masing jenis risiko mengacu pada prinsip-prinsip umum penilaian Tingkat Kesehatan Bank Umum. Berikut ini adalah parameter/indikator yang wajib dijadikan acuan oleh bank dalam menilai Risiko Inheren antara lain:

40 Risiko Kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank. Dalam menilai Risiko Inheren atas Risiko Kredit, parameter/indikator yang digunakan adalah (i) komposisi portofolio asset dan tingkat konsentrasi; (ii) kualitas penyediaan dana dan kecukupan pencadangan; (iii) strategi penyediaan dana dan sumber timbulnya penyediaan dana; dan (iv) faktor eksternal.

b. Risiko Likuiditas

Risiko Likuiditas adalah risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas, dan/atau dari asset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank. Risiko Likuisitas juga dapat disebabkan oleh ketidakmampuan bank melikuidasi asset tanpa terkena diskon yang material karena tidak adanya pasar aktif atau adanya gangguan pasar (market disruption) yang parah. Risiko ini disebut sebagai Risiko Likuisitas Pasar (Market Liquidity Risk). Dalam menilai Risiko Inheren atas Risiko Likuiditas, parameter yang digunakan adalah (i) komposisi dari asset, kewajiban, dan transaksi rekening administratif; (ii) sumber daya manusia; (iii) teknologi informasi dan infrastruktur pendukung; (iv) fraud, baik internal maupun eksternal; dan (v) kejadian eksternal.

2.8.2 Penilaian Good Corporate Governance (GCG)

prinsip-41 prinsip Good Corporate Governance, paling kurang harus diwujudkan dan difokuskan dalam 11 (sebelas) Faktor Penilaian Pelaksanaan Good Corporate Governance yang terdiri dari:

a. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris; b. Pelaksanaan tugas dan tanggung jawab Direksi;

c. Kelengkapan dan pelaksanaan tugas Komite; d. Penanganan benturan kepentingan;

e. Penerapan fungsi kepatuhan; f. Penerapan fungsi audit intern; g. Penerapan fungsi audit ekstern;

h. Penerapan manajemen risiko termasuk sistem pengendalian intern;

i. Penyediaan dana kepada pihak terkait (related party) dan penyediaan dana besar (large exposures);

j. Transparansi kondisi keuangan dan non keuangan Bank, laporan pelaksanaan Good Corporate Governance dan pelaporan internal;

k. Rencana strategis Bank.

2.8.3 Penilaian Earnings (Rentabilitas)

42 stabilitas Earning bank, dan perbandingan kinerja bank dengan kinerja peer group baik melalui analisis aspek kuantitatif maupun kualitatif.

2.8.4 Penilaian Capital (Permodalan)

Penilaian atas faktor Permodalan meliputi evaluasi terhadap kecukupan permodalan dan kecukupan pengelolaan permodalan, bank wajib mengacu pada ketentuan Bank Indonesia mengenai Kewajiban Penyediaan Modal Minimum bagi Bank Umum. Selain itu, dalam melakukan penilaian kecukupan permodalan, bank juga harus mengaitkan kecukupan modal dengan Profil Risiko bank. Semakin tinggi risiko bank, semakin besar modal yang harus disediakan untuk mengantisipasi risiko tersebut.

2.9 Penelitian Terdahulu

Berikut ini adalah beberapa penilitian yang dijadikan sebagai sumber referensi untuk penelitian ini, antara lain:

43 2. Nur Artyka (2015), Penilaian Kesehatan Bank Dengan Metode RGEC Pada PT. Bank Rakyat Indonesia (Persero) Tbk Periode 2011-2013. Berdasarkan hasil penelitian dan analisis data maka dapat diambil kesimpulan sebagai berikut. Penilaian Tingkat Kesehatan Bank BRI dengan menggunakan metode RGEC ini menunjukkan predikat kesehatan bank tersebut sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia, Untuk periode 2011 dapat disimpulkan bahwa Bank BRI peringkat komposit “SANGAT SEHAT”, periode 2012 dengan kesimpulan peringkat komposit “SANGAT

SEHAT”, dan untuk periode 2013 dengan kesimpulan peringkat komposit

“SANGAT SEHAT”. Tingkat Kesehatan Bank ditinjau dari aspek risk

profile, earnings, good corporate governance, dan capital pada Bank Rakyat Indonesia tahun 2011, 2012, dan 2013 sangat sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian antara lain profil risiko, Earning, dan permodalan secara umum sangat baik.

44 dengan kesimpulan peringkat komposit “SEHAT”, September 2012 dengan kesimpulan peringkat komposit “SANGAT SEHAT”, Desember 2012

dengan kesimpulan peringkat komposit “SANGAT SEHAT”, Maret 2013 dengan kesimpulan peringkat komposit “SANGAT SEHAT”, Juni 2013 dengan kesimpulan peringkat komposit “SEHAT”, September 2013 dengan kesimpulan peringkat komposit “SEHAT”, Desember 2013 dengan

kesimpulan peringkat komposit “SEHAT”. Penilaian Tingkat Kesehatan

45 yang mencerminkan kondisi bank yang secara umum SEHAT. Metode

CAMELS dan RGEC adalah dua diantara beberapa Peraturan Bank Indonesia yang digunakan untuk menganalisis tingkat kesehatan bank.Metode CAMELS menilai tingkat kesehatan bank dari faktor permodalan, kualitas aset, manajemen, Earning, likuiditas, dan sensitivitas pasar.Metode RGEC menilai tingkat kesehatan dari faktor risiko profil, Good Corporate Governance, Earning, dan permodalan. Terdapat perbedaan analisis pada periode Maret 2013, jika menggunakan metode CAMELS laporan keuangan BNI Syariah dikategorikan Sangat Sehat tetapi jika menggunakan metode RGEC laporan keuangan BNI Syariah dikategorikan Sehat. Hal tersebut terjadi karena metode CAMELS sebenarnya telah memberikan gambaran tingkat kesehatan bank yang efektif akan tetapi metode CAMELS tidak memberikan suatu kesimpulan yang mengarahkan kesuatu penilaian. Antar faktor memberikan penilaian yang sifatnya bias berbeda. Sedangkan metode RGEC lebih menekankan akan pentingnya kualitas manajemen. Manajemen yang berkualitas tentunya akan mengangkat faktor pendapatan dan juga faktor permodalan secara langsung maupun tidak langsung.

47 keseluruhan bank umum swasta nasional devisa dalam pengawasan memiliki peringkat 1 dengan predikat sangat sehat. Rata-rata bank tersebut yang tidak diikuti oleh Bank Mutiara, walaupun perkembangan yang menunjukkan kenaikan tetapi peringkat maupun rasio yang diperoleh lebih rendah dari bank lainnya.

2.10 Kerangka Pemikiran

48

Gambar 2.1

Kerangka Pemikiran

Bank BUMN

Metode RGEC Risk Profile (NP L dan LDR) GCG

Earning (ROA, ROE, NIM, EOR) Capital (CAR)

Sumber: Surat Edaran Bank Indonesia No. 13/24/DPNP

Peringkat Komposit:

Peringkat 1 (Sangat Sehat) Peringkat 2 (Sehat)

Peringkat 3 (Cukup Sehat) Peringkat 4 (Kurang Sehat) Peringkat 5 (Tidak Sehat) Sumber: Surat Edaran Bank Indonesia No. 13/24/DPNP

Hasil Penilaian Analisis Tingkat Kesehatan Bank

49

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif. Penelitian deskriptif adalah penelitian yang bertujuan untuk melukiskan secara sistematis fakta-fakta atau karakteristik populasi tertentu atau bidang tertentu, baik berupa keadaan, permasalahan, sikap, pendapat, kondisi, prosedur atau sistim secara factual dan cermat. Penelitian deskriptif tidak untuk mencari atau menjelaskan hubungan, demikian juga tidak untuk menguji hipotesis dan tidak membuat prediksi (Jusuf, 2012).

3.2 Populasi dan Teknik Penentuan Sampel

Keberhasilan dalam penelitian sangat tergantung pada teknik pengumpulan dan pengolahan data yang relevan dan akurat. Peneliti dalam penelitian ini mengambil populasi dari beberapa bank BUMN dengan teknik pengambilan sampel purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2012). Sampel penelitian ini meliputi empat bank BUMN yaitu Bank BRI, BNI 46, BTN dan Bank Mandiri.

Kriteria dalam penentuan sampel adalah sebagai berikut:

1. Bank BUMN yang terdaftar di Bursa Efek Indonesia tahun 2013-2014. 2. Bank BUMN yang mempublikasikan Laporan Tahunan-nya di

50

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah kualitatif yang merupakan metode penelitian yang digunakan untuk meneliti pada kondisi obyek yang alamiah, dimana hasil penelitian lebih menekankan makna dari pada generalisasi (Jusuf, 2012).

Data yang digunakan dalam penelitian ini adalah data sekunder, berupa laporan tahunan yang dipublikasikan di www.idx.co.id pada tahun 2013-2014. Data tersebut diperoleh dengan mengunduh Laporan Tahunan Bank yang dijadikan sampel selama periode tahun2013-2014 melalui situs www.idx.co.id.

Melalui studi kepustakaan (Library Research), dalam hal ini peneliti melakukan serangkaian kegiatan dengan cara membaca dan mengutip serta mencatat dari berbagai literatur meliputi buku-buku, makalah, dokumen keuangan dan informasi lainnya yang ada kaitannya dengan permasalahan yang dibahas.

3.4 Teknik pengumpulan data

51

3.5 Definisi Operasional Dan Pengukuran

Setiap faktor penilaian Tingkat Kesehatan Bank ditetapkan peringkatnya berdasarkan kerangka analisis yang komprehensif dan terstruktur. Tingkat Kesehatan Bank adalah hasil penilaian kondisi Bank yang dilakukan terhadap risiko dan kinerja Bank. Bank wajib melakukan penilaian Tingkat Kesehatan Bank secara konsolidasi dengan cakupan penilaian terhadap faktor-faktor sebagai berikut: a. Profil risiko (Risk P rofile);

b. Good Corporate Governance (GCG); c. Rentabilitas (Earnings); dan

d. Permodalan (Capital),

Untuk penetapan kesehatan bank dilakukan setelah melakukan perhitungan terhadap rasio-rasio dalam indikator sehingga diperoleh peringkat komposit secara keseluruhan berdasarkan Judgement. Peringkat Komposit adalah peringkat akhir hasil penilaian Tingkat Kesehatan Bank.

52

Tabel 3.1

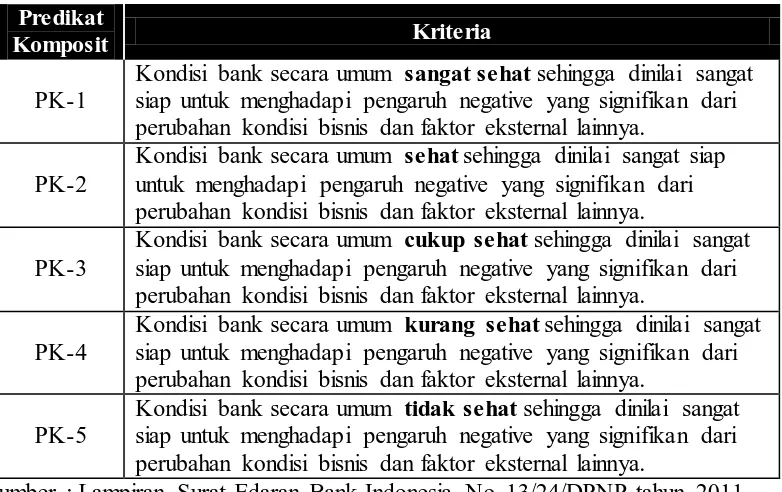

Matriks Peringkat Komposit Tingkat Kesehatan Bank

Predikat

Komposit Kriteria

PK-1

Kondisi bank secara umum sangat sehat sehingga dinilai sangat siap untuk menghadapi pengaruh negative yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

PK-2

Kondisi bank secara umum sehat sehingga dinilai sangat siap untuk menghadapi pengaruh negative yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

PK-3

Kondisi bank secara umum cukup sehat sehingga dinilai sangat siap untuk menghadapi pengaruh negative yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

PK-4

Kondisi bank secara umum kurang sehat sehingga dinilai sangat siap untuk menghadapi pengaruh negative yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

PK-5

Kondisi bank secara umum tidak sehat sehingga dinilai sangat siap untuk menghadapi pengaruh negative yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

Sumber : Lampiran Surat Edaran Bank Indonesia No. 13/24/DPNP tahun 2011 Faktor-faktor yang dinilai dalam penilian tingkat ksehatan bank adalah sebagai berikut:

a. Profil Risiko (Risk P rofile)

Profil risiko melakukan penilaian pada risiko inheren dalam aktivitas operasional bank. Risiko inheren dalam profil risiko yaitu risiko kredit dan risiko likuiditas.

1. Risiko Kredit

53 rasio ini maka kemungkinan bank mengalami kerugian sangat rendah yang secara otomatis laba akan semakin meningkat (negatif).

= Kredit Bermasalah

Tol Kredit x %

Kredit Bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet. Total Kredit adalah total kredit yang diberikan pihak ketiga (tidak termasuk kredit kepada Bank lain).

Tabel 3.2

Matriks Kriteria Penetapan Peringkat Rasio NPL

Peringkat Keterangan Kriteria

1 SangatMemadai 0% <NP L≤ 2%

2 Memadai 2% ≤ NP L≤ 5%

3 Cukup Memadai 5% ≤ NP L≤ 8%

4 Kurang Memadai 8% <NP L≤ 11%

5 Tidak Memadai NP L> 11%

Sumber: Lampiran Surat Edaran Bank Indonesia No. 13/24/DPNP tahun 2011

2. Risiko Likuiditas

Risiko likuiditas terjadi karena adanya rush (penarikan) dana secara serentak yang dapat mengakibatkan kebangkrutan bank. Rasio LDR (Loan to Deposit Ratio) yaitu rasio yang menunjukkan kemampuan bank memenuhi kebutuhan likuiditasnya, ditunjukkan dengan nasabah yang sewaktu-waktu mengambil simpanannya serta melakukan pengajuan kredit kepada bank.

54 Total Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada Bank lain). Dana Pihak Ketiga mencakup giro, tabungan, dandeposito (tidak termasuk antar Bank).

Tabel 3.3

Matriks Kriteria Penetapan Peringkat Rasio LDR

Peringkat Keterangan Kriteria

1 SangatMemadai 50% <LDR ≤ 75%

2 Memadai 75% <LDR ≤ 85%

3 Cukup Memadai 85% <LDR ≤ 100%

4 Kurang Memadai 100%<LDR≤ 120%

5 Tidak Memadai 120% <LDR

Sumber: Lampiran Surat Edaran Bank Indonesia No. 13/24/DPNP tahun 2011 b. GCG (Good Corporate Govermence)

Penilaian terhadap faktor GCG menggunakan sistem self assessment dimana masing-masing bank menghitung sendiri komponen GCG mereka. Penilaian faktor GCG digunakan untuk mengukur keberhasilan maupun kualitas manajemen bank dalam penerapan prinsip yang telah ditetapkan oleh Bank Indonesia. Ada 11 faktor dalam penilaian GCG yang masing-masing memiliki peringkat dan kriteria seperti dibawah ini:

. Tabel 3.4

Kertas Kerja Good Corporate Covernance

I. PELAKSANAAN TUGAS DAN TANGGUNG JAWAB DEWAN KOMISARIS

KRITERIA PERINGKAT

1 2 3 4 5

1. Jumlah, komposisi, integritas dan kompetensi anggota Dewan Komisaris dibandingkan dengan ukuran dan kompleksitas usaha Bank serta telah memenuhi ketentuan yang berlaku.

SS S CS KS TS

55

2. Seluruh anggota Dewan Komisaris bertindak dan mengambil keputusan secara independen.

3. Pelaksanaan tugas dan tanggung jawab Dewan

Komisaris memenuhi prinsip-prinsip GCG, telah berjalan sangat efektif dan tidak ada kelemahan minor. 4. Rapat Dewan Komisaris terselenggara efektif dan

efisien.

5. Aspek transparansi anggota Dewan Komisaris dan

melanggar ketentuan/peraturan yang berlaku.

SS SS* CS KS TS

SS SS SS KS TS

SS S CK KS TS

II. PELAKSANAAN TUGAS DAN TANGGUNG JAWAB DIREKSI

KRITERIA PERINGKAT

1 2 3 4 5

6. Jumlah, komposisi, integritas dan kompetensi anggota Direksi dibandingkan dengan ukuran dan kompleksitas usaha Bank serta telah memenuhi ketentuan yang berlaku.

7. Seluruh anggota Direksi bertindak dan mengambil keputusan secara independen.

8. Pelaksanaan tugas dan tanggung jawab Direksi

memenuhi prinsip-prinsip GCG, berjalan sangat efektif dan tidak ada kelemahan minor.

9. Rapat Direksi terselenggara secara sangat efektif dan efisien.

10. Aspek transparansi anggota Direksi sangat baik dan tidak pernah melanggar ketentuan/perundangan yang berlaku.

III. KELENGKAPAN DAN PELAKSANAAN TUGAS KOMITE

KRITERIA PERINGKAT

1 2 3 4 5

Komposisi dan kompetensi anggota Komite-Komite

sesuai dibandingkan dengan ukuran dan kompleksitas usaha Bank.

Pelaksanaan tugas Komite-Komite telah berjalan efektif dan tidak ada kelemahan minor.

Rekomendasi Komite-Komite, bermanfaat dan dapat dipergunakan sebagai bahan acuan keputusan Dewan Komisaris.

Penyelenggaraan rapat Komite-Komite berjalan sesuai

56

efektif.

Seluruh benturan kepentingan telah diungkap dalam setiap keputusan, telah dilengkapi dengan risalah rapat, telah diadministrasikan dan terdokumentasi dengan baik.

Benturan kepentingan tidak merugikan atau mengurangi

keuntungan Bank.

SS SS CK KS TS

SS SS SS SS TS

V. PENERAPAN FUNGSI KEPATUHAN BANK

KRITERIA PERINGKAT

1 2 3 4 5

Kepatuhan Bank tergolong baik dan tidak pernah

melakukan pelanggaran terhadap ketentuan dan komitmen yang telah dibuat.

Pelaksanaan tugas dan independensi Direktur Kepatuhan

dan Satuan Kerja Kepatuhan berjalan efektif.

Direktur Kepatuhan dan Satuan Kerja Kepatuhan

melakukan review secara berkala mengenai kepatuhan seluruh satuan kerja operasional.

Pedoman, sistem dan prosedur kerja seluruh jenjang organisasi tersedia secara lengkap, kini dan sangat sesuai dengan ketentuan dan perundang undangan yang berlaku.

SS S CS KS TS

SS S CS KS TS

SS S CS KS TS

SS S CS KS TS

VI. PENERAPAN FUNGSI AUDIT INTERN

KRITERIA PERINGKAT

1 2 3 4 5 Pelaksanaan fungsi audit intern Bank telah berjalan

efektif, pedoman intern sesuai dengan standar minimum yang ditetapkan dalam SPFAIB dan tidak ada kelemahan minor.

SKAI telah menjalankan fungsinya secara independen dan

obyektif.

SS S CS KS TS

SS S CS KS TS

VII. PENERAPAN FUNGSI AUDIT EKSTERN

KRITERIA PERINGKAT

1 2 3 4 5 Pelaksanaan audit oleh Akuntan Publik efektif dan sesuai

dengan persyaratan minimum yang ditetapkan dalam ketentuan.

Kualitas dan cakupan hasil audit Akuntan Publik baik.

Pelaksanaan audit dilakukan oleh Akuntan Publik/KAP independen dan telah memenuhi kriteria yang ditetapkan.

SS S CS KS TS

SS S CS KS TS

SS S CS KS TS

VIII. PENERAPAN MANAJEMEN RISIKO TERMASUK SISTEM PENGENDALIAN INTERN

KRITERIA PERINGKAT

1 2 3 4 5

57

Manajemen efektif mengidentifikasi dan

mengendalikan seluruh risiko Bank.

Manajemen aktif pemantauan kebijakan, prosedur, dan penetapan limit, sistem informasi manajemen yang komprehensif dan efektif untuk memelihara kondisi internal Bank yang sehat.

Prosedur dan penerapan pengendalian intern Bank komprehensif dan sesuai dengan tujuan, ukuran dan kompleksitas usaha serta risiko yang dihadapi Bank.

Manajemen sangat efektif dalam memantau

kesesuaian kondisi Bank dengan prinsip pengelolaan Bank yang sehat, ketentuan yang berlaku serta sesuai dengan kebijakan dan prosedur intern Bank.

Penerapan pengendalian intern, tidak menunjukkan adanya kelemahan.

SS S CS KS TS

SS S CS KS TS

SS S CS KS TS

SS S CS KS TS

IX. PENYEDIAAN DANA KEPADA PIHAK TERKAIT (RELATED PARTY) DAN PENYEDIAAN DANA BESAR (LARGE EXPOSURES)

X. TRANSPARANSI KONDISI KEUANGAN DAN NON KEUANGAN, LAPORAN PELAKSANAAN GOOD CORPORATE GOVERNANCE DAN PELAPORAN INTERNAL

KRITERIA PERINGKAT

1 2 3 4 5

Bank sangat transparan dalam menyampaikan

informasi keuangan dan non-keuangan kepada publik melalui homepa ge Bank dan media yang mudah diakses.

Cakupan informasi keuangan dan non-keuangan

tersedia tepat waktu, lengkap, akurat, kini dan utuh.

Bank sangat transparan menyampaikan informasi

produk dan jasa, menerapkan pengelolaan pengaduan

SS S CS KS TS penyediaan dana kepada pihak terkait dan penyediaan dana besar .

Tidak pernah ada pelanggaran dan pelampauan

BMPK maupun prinsip kehati-hatian.

Diversifikasi penyediaan dana merata atau jumlah penyediaan dana besar/debitur inti dibandingkan dengan total penyediaan dana tidak signifikan.

Pengambilan keputusan dalam penyediaan dana

kepada pihak terkait dan penyediaan dana besar dilakukan dengan independen.

SS S CS KS TS

SS S CS KS TS

SS S CS KS TS

58

nasabah dengan efektif serta memelihara data dan informasi pribadi nasabah dengan memadai.

Cakupan laporan pelaksanaan GCG lengkap, akurat,

kini dan utuh, telah disampaikan secara tepat waktu kepada sha reholder sesuai ketentuan yang berlaku.

Sistem Informasi Manajemen Bank khususnya terkait

Sistem Pelaporan Internal Bank mampu

menyediakan data dan informasi dengan tepat waktu, akurat, lengkap dan handal serta efektif untuk pengambilan keputusan manajemen.

SS S CS KS TS

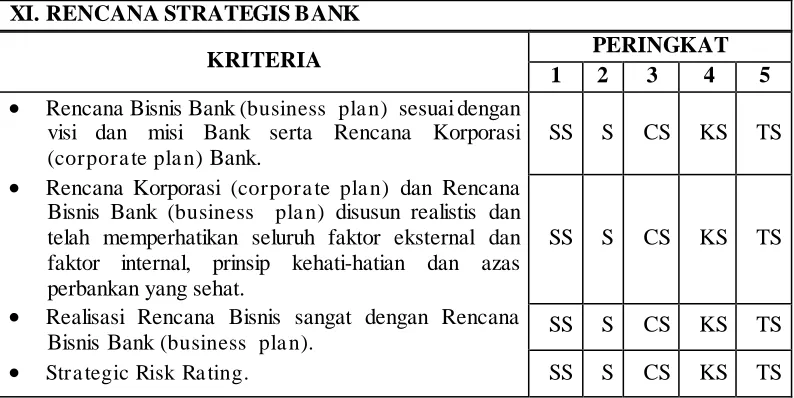

59 XI. RENCANA STRATEGIS BANK

KRITERIA PERINGKAT

1 2 3 4 5 Rencana Bisnis Bank (business pla n) sesuai dengan

visi dan misi Bank serta Rencana Korporasi (corpora te pla n) Bank.

Rencana Korporasi (corpora te pla n) dan Rencana Bisnis Bank (business pla n) disusun realistis dan telah memperhatikan seluruh faktor eksternal dan faktor internal, prinsip kehati-hatian dan azas perbankan yang sehat.

Realisasi Rencana Bisnis sangat dengan Rencana

Bisnis Bank (business pla n).

Stra tegic Risk Ra ting.

SS S CS KS TS

SS S CS KS TS

SS S CS KS TS

SS S CS KS TS

Sumber: Surat Edaran Bank Indonesia No. 9/12/DPNP Keterangan:

Setelah melakukan penilaian terhadap masing-masing faktor, tahap selanjutnya adalah membobot faktor-faktor tersebut, dengan menggunakan persentase pembobotan sebagaimana yang telah ditetapkan, sebagai berikut:

Tabel 3.5

Ringkasan Perhitungan Nilai Komposit GCG

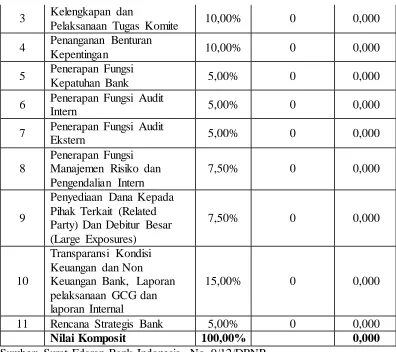

NO ASPEK YANG DINILAI BOBOT PERINGKAT NILAI

(a) (b) (a) x (b)

1

Pelaksanaan Tugas Dan Tanggung Jawab Dewan Komisaris

10,00% 0 0,000

2 Pelaksanaan Tugas Dan

60 3 Kelengkapan dan

Pelaksanaan Tugas Komite 10,00% 0 0,000

4 Penanganan Benturan

Kepentingan 10,00% 0 0,000 Manajemen Risiko dan Pengendalian Intern

7,50% 0 0,000

9

Penyediaan Dana Kepada Pihak Terkait (Related Party) Dan Debitur Besar

Nilai Komposit 100,00% 0,000

Sumber: Surat Edaran Bank Indonesia No. 9/12/DPNP

Nilai Akhir masing-masing Faktor diperoleh dengan mengalikan bobot persentase dengan hasil Peringkat dari masing-masing Faktor. Untuk mendapatkan Nilai Komposit, selanjutnya adalah menjumlahkan Nilai Akhir dari 11 ( sebelas) Faktor di atas. Langkah terakhir, Bank menetapkan Nilai Komposit Hasil Self Assessment Pelaksanaan Good Corporate Governance, dengan menetapkan klasifikasi Peringkat Komposit, sebagaimana tabel berikut:

Tabel 3.6

Peringkat Komposit Penilaian Faktor Penerapan GCG

Nilai Komposit Predikat Komposit

61 1,50 ≥ Nilai Komposit < 2,50 PK-2 (BAIK)

2,50 ≥ Nilai Komposit < 3,50 PK-3 (CUKUP BAIK) 3,50 ≥ Nilai Komposit < 4,50 PK-4 (KURANG BAIK) 4,50 ≥ Nilai Komposit < 5,00 PK-5 (TIDAK BAIK) Sumber :Surat Edaran Bank Indonesia Nomor 9/12/DPNP tahun 2007

c. Rentabilitas (Earning)

Penetapan peringkat penilaian faktor Earning secara konsolidasi dilakukan berdasarkan analisis secara komprehensif dan terstruktur terhadap parameter/indikator Earning tertentu yang dihasilkan dari laporan keuangan Bank secara konsolidasi dan informasi keuangan lainnya yang mempengaruhi permodalan Bank. Rasio keuangan penilaian Earning ini meliputi:

1. ROA (Return On Asset)

ROA adalah rasio yang digunakan mengukur keberhasilan manajemen dalam menghasilkan laba. Semakin kecil rasio ini mengindikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan pendapatan dan atau menekan biaya.

∶ %

Earning Before Tax (EBT) adalah laba yang diperoleh bank sebelum perhitungan pajak. Rata-rata Total Asset (TA) yang dimiliki oleh bank (tahun berjalan dengan tahun sebelumnya).

Tabel 3.7

Matriks Kriteria Penetapan Peringkat Rasio ROA

Peringkat Keterangan Kriteria

1 SangatMemadai ROA> 1,5%

62

3 Cukup Memadai 0,5% <ROA ≤ 1,25%

4 Kurang Memadai 0 <ROA≤ 0,5%

5 Tidak Memadai ROA≤ 0%

Sumber: Lampiran Surat Edaran Bank Indonesia No. 13/24/DPNP

2. ROE (Return On Equity)

ROE adalah rasio profitabilitas yang menunjukkan perbandingan antara laba setelah pajak dengan modal inti bank. Rasio ini digunakan untuk mengukur kemampuan bank dalam menghasilkan laba bersih melalui penggunaan modal sendiri. Semakin tinggi nilai ROE, semakin tinggi laba bank tersebut (positif).

∶ ℎ %

Earning After Tax (EAT) adalah laba yang diperoleh oleh bank setelah perhitungan pajak. P aid In Capital (P IC)adalah modal disetor yang dimiliki oleh bank yang dihitung berdasarkan rata-rata modal tahun berjalan dan sebelumnya.

Tabel 3.8

Matriks Kriteria Penetapan Peringkat Rasio ROE

Peringkat Keterangan Kriteria

1 SangatMemadai ROE>23%

2 Memadai 18% < ROE ≤ 23%

3 Cukup Memadai 13% < ROE ≤ 18 %

4 Kurang Memadai 8< ROE ≤ 13%

5 Tidak Memadai ROE ≤ 8%

Sumber: Lampiran Surat Edaran Bank Indonesia No. 13/24/DPNP tahun 2011

3. NIM (Net Interest Margin)

63 bunga simpanan yang diterima (pendapatan bunga bersih). Semakin tinggi rasio ini, menunjukkan kemungkinan laba bank akan meningkat (positif).

� = ℎ %

Pendapatan Bunga Bersih yaitu pendapatan yang diperoleh dari pendapatan bunga dikurangi beban bunga yang disetahunkan. Aset Produktif adalah aset yang menghasilkan bunga yang dihitung berdasarkan rata-rata tahun berjalan dan tahun sebelumnya.

Tabel 3.9

Matriks Kriteria Penetapan Peringkat Rasio NIM

Peringkat Keterangan Kriteria

1 SangatMemadai 3% >NIM

2 Memadai 2% <NIM ≤ 3%

3 Cukup Memadai 1,5% <NIM≤ 2%

4 Kurang Memadai 1% <NIM ≤ 1,5%

5 Tidak Memadai NIM≤ 1%

Sumber: Lampiran Surat Edaran Bank Indonesia No. 13/24/DPNP tahun 2011

4. EOR (Efficiency Operational Ratio)

EOR adalah rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional dan juga untuk membandingan antara Biaya Operasional dengan Pendapatan Operasional. Semakin kecil rasio ini berarti semakin efisiensi biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan laba bank akan semakin meningkat (negatif).