BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka

2.1.1 Teori Regulasi

Para ahli teori menyatakan bahwa regulasi terjadi sebagai reaksi terhadap

suatu krisis yang tidak dapat di identifikasi.Dan pembentukan regulasi terkait

dengan beberapa kepentingan. Kepentingan tersebut terkait dengan konsekuensi

yang akan diterima pengguna, atas pembentukan dari suatu regulasi (Situmorang,

2011 : 29). Konsekuensi yang diterima oleh pengguna dari regulasi atas standar

yang berubah dapat dilihat pada tabel 2.1 berikut :

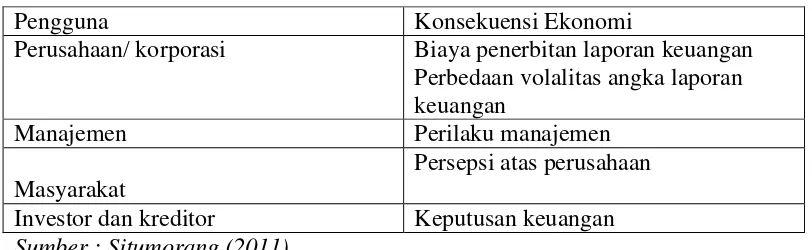

Tabel 2.1 Konsekuensi Ekonomi

Pengguna Konsekuensi Ekonomi

Perusahaan/ korporasi Biaya penerbitan laporan keuangan

Perbedaan volalitas angka laporan keuangan

Manajemen Perilaku manajemen

Masyarakat

Persepsi atas perusahaan

Investor dan kreditor Keputusan keuangan

Sumber : Situmorang (2011)

Standar akuntansi yang baru yakni IFRS juga ditujukan untuk

menciptakan suatu regulasi yang dapat memenuhi semua kebutuhan setiap

pengguna. Argumentasi yang umum diajukan terhadap kebijakan akuntansi baru

(IFRS) adalah bahwa banyak fakta yang menyatakan setiap perubahan dalam

standar akan mempengaruhi arti rasio keuangan dan angka keuangan dari setiap

2.1.2 Teori Signaling

Teori signaling menjelaskn bagaimana seharusnya sinyal – sinyal

keberhasilan atau kegagalan manajemen (agen) disampaikan kepada pemilik

(principal). Dalam hubungan keagenan, manajer memiliki asimetri informasi

terhadap pihak eksternal perusahaan seperti investor dan kreditor. Asimetri

informasi terjadi ketika manajer memiliki informasi internal perusahaan yang

lebih banyak dan mengertahui informasi terlalu lebih cepat dibandingkan pihak

eksternal (Harun, 2014 : 3)

Untuk mengurangi asimetri informasi tersebut maka perusahaan akan

meng8ngkapkan informasi yang dimiliki, baik itu informasi keuangan maupun

non keungan. Salah satu pengungkapan non keuangan yaitu pengungkapan

mengenai intellectual capital. Informasi ini dapat dimuat di laporan tahunan perusahaan. Selain hal itu, pengiriman sinyal juga membuat manajer lebih

termotivasi untuk mengungkapkan intellectual capital sebagai privete

information secara sukarela (Harun, 2014 : 3)

Informasi intellectual capital pada laporan keuangan perusahaan

memiliki peran penting dalam memberikan sinyal positif kepada investor

mengenai kondisi perusahaan. Selain itu, pengungkapan intellectual capital

dapat memberikan sinyal bagi manajer perusahaan mengenai prediksi kinerja

perusahaan di masa yang akan datang sehingga membantu manajer dalam

proses pengambilan keputusan.

2.1.3 Teori Legitimasi

Teori ini menyatakan bahwa organisasi secara terus-menerus memastikan

bahwa operasi mereka berada dalam batas dan norma masyarakat. Hal ini

dengan masyarakat, yang mengharuskan perusahaan untuk melaporkan secara

sukarela, aktivitas tertentu yang diharapkan oleh masyarakat (Purnomosidhi,

2006 : 5). Perusahaan harus selalu beroperasi dengan cara-cara yang konsisten

dengan nilai-nilai yang berlaku di lingkungannya.Untuk itu, perusahaan perlu

melakukan komunikasi secara tertulis melalui laporan-laporan yang telah

disiapkan.

Teori legitimasi memiliki hubungan yang erat dengan pelaporan

intellectual capital. Perusahaan lebih memungkinkan untuk melaporkan

intellectual capital jika mereka memiliki kebutuhan yang khusus untuk melakukannya. Jika dikaitkan dengan teori ini, maka bias disimpulkan bahwa

pengungkapan intellectuall capital bias digunakan sebagai alat bagi perusahaan untuk meyakinkan pihak eksternal akan legitimasi perusahaan (Harun, 2014 : 3)

2.1.4 Pengungkapan Intellectual Capital

Terdapat banyak sumber yang menjelaskan definisi modal intelektual dan

beberapa diantaranya adalah sebagai berikut :

1. Menurut Nick Bontis (2000), “Intellectual Capital Is the currency of the new millennium. Managing it wisely is the key to business success in the knowledge area.”

2. Menurut Low dan Kalfut (2002), “Intellectual capital is defined as intangible assets including technology, customer information, brand name, reputation and corporate culture. These assets are invaluable to a firm’s competitive power.”

pengetahuan dan teknologi yang dapat memberikan nilai yang lebih bagi

perusahaan berupa keunggulan bersaing organisasi.

Dalam pelaporan secara kewajiban (mandatory) kendalanya adalah belum adanya pelaporan intellectual capital dan aset tak berwujud yang dapat digunakan untuk semua jenis usaha. Pengungkapan secara kewajiban akan

memberatkan perusahaan-perusahaan kecil jika menerbitkan laporan tersebut

sehingga ditekankan untuk perusahaan-perusahaan yang terdaftar di bursa

efek atau perusahaan yang sudah memiliki nilai asset tertentu dan memiliki

ketentuan sesuai dengan kriteria yang ditetapkan. Pengungkapan intellectual capital pada laporan keuangan akan berfungsi sebagai pendamping informasi keuangan serta pertimbangan lain untuk melakukan prediksi tentang kinerja

keuangan perusahaan di masa mendatang (Harun, 2014 : 5)

Pengungkapan dalam laporan keuangan baik yang bersifat wajib maupun

sukarela telah diatur dalam PSAK No.1 mengenai penyajian laporan

keuangan.Pengungkapan informasi yang diatur oleh pemerintah ataupun

lembaga profesional (dalam hal ini adalah Ikatan Akuntan Indonesia)

merupakan pengungkapan yang wajib dipatuhi oleh perusahaan yang telah

publik.Tujuan pemerintah mengatur pengungkapan informasi adalah untuk

melindungi kepentingan para investor dari ketidakseimbangan informasi

antara manajemen dengan investor karena adanya kepentingan manajemen.

Di Indonesia pengungkapan intellectual capital merupakan pengungkapan

yang bersifat sukarela (voluntary), dan belum ada standar akuntansi yang

mengatur mengenai tata cara pengungkapan informasi intellectual capital

dalam menyampaikan informasi ini kepada para stakeholder (Yulistina, 2011).

2.1.5 Leverage

Leverage adalah penggunaan aset dan sumber dana yang memiliki biaya atau beban tetap yang berasal dari pinjman dengan maksud agar meningkatkan

keuntungan potensial pemegang saham sehingga dapat menggambaran

hubungan antara utang perusahaan terhadap utang maupun asset. Menurut

Oliviera (2008) dalam penelitian Wardhani (2009) mengatakan bahwa

Leverage yang tinggi memeperlihatkan agency cost yang besar, dalam kaitannya

dengan transfer kekayaan dari debtholder ke pemegang saham. Untuk

mengurangi biaya keagenan tersebut, manajemen perusahaan dapat

mengungkapkan lebih banyak informasi secara sukarela, termasuk informsi yang

berkaitan dengan intellectual capital. Jadi, pengungkapan intellectual capital

dapat diahrapkan akan semakin meningkat seiring dengan semakin tingginya

tingkat leverage.

2.1.6 Profitabilitas

Profitabilitas merupakan suatu indikator kinerja yang dilakukan

manajemen dalam mengelola kekayaan perusahaan yang ditunjukan oleh laba

yang dihasilkan. Secara garis besar laba yang dihasilkan perusahaan berasal dari

penjualan dan investasi yang dilakukan oleh perusahaan. Perusahaan akan

mengukur kemampuan perusahaan dalam menghasilkan keuntungan

(profitabilitas) baik dari tingkat penjualan, asset, modal maupun saham tertentu.

Dalam rasio Profitabilitas ini dapat dikatakan sampai sejauh mana

keefektifan dari keseluruhan manajemen dalam menciptakan keuntungan bagi

keputusan manajemen dalam menggunakan sumber dana perusahaan. Penelitian

ini melakukan perhitungan profitabilitas dengan Return On Asset Rasio (ROA).

ROA digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan

laba bersih dengan menggunakan total asset yang dimiliki oleh perusahaan.

Semakin tinggi nilai ROA maka akan semakin efisien perusahaan dalam

menggunakan asetnya, baik berupa aset fisik maupun aset non-fisik (intellectual capital) sehingga menunjukkan bahwa perusahaan tersebutdapat menghasilkan

earning yng lebih banayk dengan investasi yang sedikit. ROA dihitung dengan laba bersih dengn rata-rata total aset perusahaan.

2.1.7 Ukuran Perusahaan

Ukuran perusahaan merupakan variabelyang potensial dalam hubungannya

dengan keluasan pengungkapan. Ukuran perusahaan mencerminkan besar

kecilnya perusahaan yang tampak dalam nilai total asset perusahaan pada

laporan posisi keuangan akhir tahun. perusahaan besar akan didorong untuk

mengungkapkan lebih banyak informasi dibandingkan dengan perusahaan yang

lebih kecil. Semakin besar perusahaan akan semakin banyak aktivitas dan

semakin berpengaruh terhadap stakeholder.

2.1.8 Usia Perusahaan

Usia perusahaan digunakan untuk mengukur pengaruh lamanya perusahaan

beroperasi terhadap kinerja perusahaan. Usia perusahaan menunjukkan

perusahaan mampu bersaing dan memanfaatkan peluang bisnis dalan suatu

perekonomian. Dengan mengetahui usia perusahaan, maka akan diketahui pula

sejauh mana perusahaan tersebut dapat bertahan.

Semakin tua usia suatu perusahaan, maka memiliki pengalaman yang lebih

lebih optimal dan dengan sendirinya dapat meningkatkan pengungkapan modal

intelektual tersebut. Sehingga selain kinerja yang meningkat, nilai reputasi suatu

perusahaan pun akan semakin tinggi pula dan semakin banyak perusahaan yang

secara sukarela mengungkapkan modal intelektual pada laporan tahunan.

2.1.9 Adopsi IFRS

IFRS merupakan standar akuntansi internasional yang diterbitkan oleh

International Accounting Standar Board (IASB). Standar Akuntansi Internasional disusun oleh empat organisasi utama dunia yaitu Badan Standar

Akuntansi Internasional (IASB), Komisi Masyarakat Eropa (EC), Organisasi

Internasional Pasar Modal (IOSOC), dan Federasi Akuntansi Internasional

(IFAC).International Accounting Standar Board (IASB) yang dahulu bernama

International Accounting Standar Committee (IASC), merupakan lembaga independen untuk menyusun standar akuntansi. Organisasi ini memiliki tujuan

mengembangkan dan mendorong penggunaan standar akuntansi global yang

berkualitas tinggi, dapat dipahami dan dapat diperbandingkan ( Situmorang,

2011: 11).

Standar ini muncul akibat tuntutan globalisasi yang mengharuskan para

pelaku bisnis di suatu negara ikut serta dalam bisnis lintas negara. Untuk itu

diperlukan suatu standar internasional yang berlaku sama di semua negara untuk

memudahkan proses rekonsiliasi bisnis. Penting untuk membedakan antara

adopsi IFRS dengan konvergensi IFRS.Pada level negara, adopsi berarti standar akuntansi nasional secara langsung digantikan dengan IFRS.Posisi ini diambil

oleh negara-negara anggota EuropeanUnion (EU) yang sejak tahun 2005

bertahap yang dilakukan suatu negara untuk mengganti standar akuntansi

nasionalnya dengan IFRS.

IFRS merupakan jawaban atas kebutuhan standar yang dapat dibandingkan

dengan negara lain, SAK Indonesia merupakan SAK lokal yang sulit untuk

dibandingkan dengan SAK negara lain (Situmorang, 2011 :5). Ikatan Akuntan

Indonesia telah menetapkan untuk melakukan adopsi penuh IFRS mulai tahun

2012 (Martani, 2012 : 29)

2.2 Penelitian Terdahulu

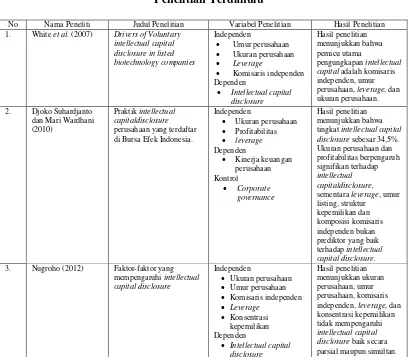

Penelitian empiris tentang pengungkapan Intellectual Capital telah banyak dilakukan berikut ini adalah ringkasan dari beberapa penelitian yang telah dilakukan

yaitu

Tabel 2.2 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1. White et al. (2007) Drivers of Voluntary

intellectual capital disclosure in listed biotechnology companies

Independen

• Umur perusahaan

• Ukuran perusahaan

• Leverage

• Komisaris independen Dependen

• Intellectual capital disclosure

Hasil penelitian menunjukkan bahwa pemicu utama

pengungkapan intellectual capital adalah komisaris independen, umur perusahaan, leverage, dan ukuran perusahaan. 2. Djoko Suhardjanto

dan Mari Wardhani (2010)

Praktik intellectual capitaldisclosure

perusahaan yang terdaftar di Bursa Efek Indonesia.

Independen

• Ukuran perusahaan

• Profitabilitas

• leverage

Dependen

• Kinerja keuangan perusahaan tingkat intellectual capital disclosure sebesar 34,5%. Ukuran perusahaan dan profitabilitas berpengaruh signifikan terhadap

intellectual capitaldisclosure,

sementara leverage, umur listing, struktur kepemilikan dan komposisi komisaris independen bukan prediktor yang baik terhadap intellectual capital disclosure.

3. Nugroho (2012) Faktor-faktor yang mempengaruhi intellectual capital disclosure

Independen

• Ukuran perusahaan

• Umur perusahaan

• Komisaris independen

• Leverage • Konsentrasi

kepemilikan Dependen

• Intellectual capital disclosure

Hasil penelitian menunjukkan ukuran perusahaan, umur perusahaan, komisaris independen, leverage, dan konsentrasi kepemilikan tidak mempengaruhi

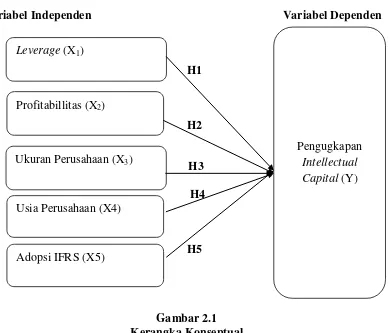

2.3 Kerangka Konseptual

Variabel Independen Variabel Dependen

H1

H2 H3 H4

H5

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual dalam penelitian ini menunjukkan pengaruh variabel

independen (leverage, profitabilitas, ukuran perusahaan, usia perusahaan, dan adopsi IFRS) terhadap variabel dependen (pengungkapan Intellectual Capital).

Leverage adalah rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh

hutang. Semakin besar tingkat leverage perusahaan, akan semakin besar jumlah

hutang yang digunakan dan semakin besar pula resiko bisnis yang dihadapi terutama

apabila kondisi perekonomian memburuk.hal ini dapat menimbulkan aadanya

asimetri informasi yang membuat ketidakpercayaan antar pemangku kepentngan

sehungga untuk mengurangi asimetri informasi antara perusahaan dengan kreditur,

intellectual capital secara sukarela dapat dijadikan pertimbangan oleh perusahaan.

Leverage (X1)

Profitabillitas (X2)

Ukuran Perusahaan (X3)

Usia Perusahaan(X4)

Adopsi IFRS (X5)

Pengugkapan

Rasio profitabilitas memberikan informasi mengenai kemampuan perusahaan

dalam menghasilkan tingkat pengembalian (rate of return) dan mengukur tingkat efisiensi dan efektivitas dari aktivitas operasional perusahaan akan penggunaan asset

yang dimiliki perusahaan dalam pengkreasian nilai perusahaan. Kestabilan rasio ini

menunjukkan stabilitas tingkat pengembalian (rate of return) atas modal yang ditanam oleh investor. Konsisten dengan signaling theory, perusahaan dengan

tingkat profitabilitas yang tinggi diharapkan lebih dapat mengungkapkan good news

untuk meghindaarkan undervaluation atas saham perusahaan. Profitabilitas dan pengungkapan perusahaan memilki hubungan artinya semakin baik profitabilitas

perusahaan maka semakin baik pula pengungkapan perusahaan.

Ukuran perusahaan mencerminkan besar kecilnya perusahaan yang tampak

dalam nilai total asset perusahaan pada laporan posisi keuangan pada akhir tahun.

Perusahaan – perusahaan yang lebih besar melakukan banyak aktivitas, dan biasanya

memiliki berbagai macam unit usaha.Perusahaan besar juga didukung dengan

sumber daya yang memadai untuk mengungkapkan lebih banyak informasi serta

memiliki manajemen sistem informasi internal yang lebih baik sebagai hasil dari

beragamnya aktivitas dalam perusahaan besar.Semakin besar total asset semakin

besar pula ukuran suatu perusahaan. Ketersediaan dana dalam jumlah yang besar

akan membuat pengelolaan dan pemeliharaan intellectual capital menjadi semakin optimal dan menghasilkan pengungkapan intellectual capital yang lebih tinggi.pada laporan keuangannya.

Semakin tinggi usia perusahaan, maka memiliki pengalaman yang lebih banyak

selain kinerja yang meningkat nilai reputasi perusahaan pun akan tinggi dan semakin

banyak perusahaan yang mengungkapkan intellectual capital secara sukarela.

Pengadopsian standar akuntansi ke dalam standar akuntansi domestik bertujuan

menghasilkan laporan keuangan yang memiliki tingkat kredibilitas tinggi,

persyaratan akan item-item pengungkapan akan semakin tinggi dan nilai perusahaan

akan semakin tinggi pula sehingga dapat memenuhi semua kebutuhan pengguna

laporan keuangan.Lembaga profesi akuntansi IAI (Ikatan Akuntan Indonesia)

menetapkan bahwa Indonesia melakukan adopsi penuh IFRS pada 1 Januari 2012.

Penerapan ini bertujuan agar daya informasi laporan keuangan dapat terus

meningkat sehingga laporan keuangan dapat semakin mudah dipahami dan dapat

dengan mudah digunakan baik bagi penyusun, auditor, maupun pembaca atau

pengguna lain.Sebagai akuntansi berbasis prinsip, IFRS menyediakan fleksibilitas

pada perusahaan untuk secara sukarela mengungkapkan informasi keuangan dalam

rangka mengurangi asimetri informasi antara perusahaan dan pengguna laporan

keuangan. Dengan fleksibikitas tersebut pengungkapan secara sukarela tentang

intellectual capital akan meningkat.

2.4 Hipotesis Penelitian

Hipotesis Penelitian menurut Erlina (2011:41-42) adalah proposisi yang

dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan

ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya

mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena –

fenomena. Dengan demikian hipotesis merupakan dugaan sementara atau penjelasan

sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau

konseptual maka hipotesis penelitian yang diajukan dalam penelitian ini adalah

sebagai berikut:

H1 : Leverage berpengaruh terhadap Tingkat Pengungkapan ntellectual Capital. H2 : Profitabilitas berpengaruh terhadap tingkat pengungkapan Intellectual Capital H3 : Ukuran perusahaan berpengaruh terhadap Tingkat Pengungkapan Intellectual

Capital

H4 : Usia perusahaan berpengaruh terhadap Tingkat Pengungkapan Intellectual Capital