BAB II

TINJAUAN PUSTAKA

2.1 Standar Akuntansi Pemerintahan (SAP)

2.1.1 Pengertian SAP

Berdasarkan Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah. “Standar Akuntansi Pemerintah adalah prinsip- prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah”. Dengan demikian, SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

Menurut PP No. 71 (2010: 2) lingkungan akuntansi pemerintahan sebagaimana yang terungkap di dalam Standar Akuntansi Pemerintahan:

1. Lingkungan operasional organisasi pemerintah berpengaruh terhadap karakteristik tujuan akuntansi dan pelaporan keuangannya.

2. Ciri- ciri penting lingkungan pemerintah yang perlu dipertimbangkan dalam menetapkan tujuan akuntansi dan pelaporan keuangan adalah sebagai berikut:

a. Ciri utama struktur pemerintahan dan pelayanan yang diberikan: 1) Bentuk umum pemerintahan dan pemisahan kekuasaan

2) Sistem pemerintahan otonomi dan transfer pendapatan antar pemerintah

3) Adanya pengaruh proses politik

b. Ciri keuangan pemerintah yang penting bagi pengendalian:

1) Anggaran sebagai pernyataan kebijakan publik, target- traget fiskal, dan sebagai alat pengendaliannya.

2) Investasi dalam asset yang tidak langsung menghasilkan pendapat 3) Kemungkinan penggunaan akuntansi dana untuk tujuan

pengendalian

2.1.2 Kerangka Konseptual SAP

Menurut PP No. 71 (2010: 1) kerangka konseptual merumuskan konsep yang mendasari penyusunan dan pengembangan Standar Akuntansi Pemerintah yang selanjutnya dapat disebut standar. Tujuannya menjadi acuan bagi:

1) Penyusunan standar dalam melaksanakan tugasnya.

2) Penyusnan laporan keuangan dalam menanggulangi masalah akuntansi yang belum diatur dalam standar.

3) Pemeriksa dalam memberikan pendapat mengenai apakah laporan keuangan disusun sesuai dengan standar.

4) Para pengguna laporan keuangan dalam menafsir informasi yang disajikan pada laporan keuangan yang disusun sesuai dengan Standar Akuntansi Pemerintah

2.1.3 Sejarah SAP

1. Latar Belakang Terbitnya SAP

Pada tahun 2002 Menteri Keuangan membentuk Komite Standar Akuntansi Pemerintah Pusat dan Daerah yang bertugas menyusun konsep standar akuntansi pemerintah pusat dan daerah yang tertuang dalam KMK 308/KMK012/2002. UU No. 17 Tahun 2003 tentang Keuangan Negara mengamanatkan bahwa laporan pertanggungjawaban APBN/APBD harus disusun dan disajikan sesuai dengan standar akuntansi pemerintahan, dan standar tersebut disusun oleh suatu komite standar yang independen dan ditetapkan dengan peraturan pemerintah.

2. Penetapan SAP

Proses penetapan PP SAP berjalan dengan Koordinasi antara Sekretariat Negara, Departemen Keuangan, dan Departemen Hukum dan HAM, serta pihak terkait lainnya hingga penandatanganan Peraturan Pemerintah Nomor 71 Tahun 2010.

3. Sosialisasi Awal SAP

KSAP melakukan sosialisasi awal standar kepada para pengguna.

2.2 Pelatihan

2.2.1 Pengertian Pelatihan

Dalam Peraturan MENPAN No. PER/66/M.PAN/6/2005 (pasal 1 : 72) pelatihan adalah proses pembelajaran yang lebih menekankan pada praktik dari pada teori yang dilakukan seseorang atau kelompok dengan menggunakan pendekatan pelatihan untuk orang dewasa dan bertujuan meningkatkan kemampuan dalam satu atau beberapa jenis keterampilan tertentu.

Terdapat beberapa pengertian dari pelatihan yang digunakan mendefenisikan pelatihan (training). Diantaranya adalah:

a. Menurut Kamus Besar Bahasa Indonesia (1989), “Pelatihan adalah proses melatih; kegiatan atau pekerjaan”.

b. Menurut Dessler (2009), “Pelatihan adalah proses mengajarkan karyawan baru atau yang ada sekarang, keterampilan dasar yang mereka butuhkan untuk menjalankan pekerjaan mereka”.

c. Menurut Mathis (2002), “Pelatihan adalah suatu proses dimana orang- orang mencapai kemampuan tertentu untuk membantu mencapai tujuan organisasi”.

2.2.2 Metode Pelaksanaan Program Pendidikan dan Pelatihan

Estiningsih (2008) menyatakan ada dua strategi pendidikan / pelatihan yang dapat dilakukan organisasi, yaitu metode di luar pekerjaan (off the job side) dan metode di dalam pekerjaan (on the job side).

a. Metode di luar pekerjaan (on the job side)

Pada metode ini pegawai yang mengikuti pendidikan atau pelatihan keluar sementara ini pekerjaannya, mengikuti pendidikan dan pelatihan secara intensif. Metode ini terdiri dari 2 teknik, yaitu:

1) Teknis presentasi informasi, yaitu menyampaikan informasi yang tujuannya mengintrodusikan pengetahuan, sikap dan keterampilan baru kepada peserta. Teknik ini dapat dilakukan melalui ceramah biasa, teknik diskusi, teknik pemodelan perilaku (behavioral modelling), model kelompok T, yaitu mengirim pekerja ke organisasi yang lebih maju untuk mempelajari teori dan mempraktikannya.

b. Metode di dalam pekerjaan (on the job side)

Pelatihan ini berbentuk penugasan pekerja baru, yang dibimbing oleh pegawai yang berpengalaman atau senior. Pekerja yang senior yang bertugas membimbing pekerja baru diharapkan memperlihatkan contoh- contoh pekerjaan yang baik, dan memperlihatkan penanganan suatu pekerjaan yang jelas.

Selain kedua metode diatas, Estiningsih (2008) menyatakan bahwa terdapat beberapa metode lain yang dapat dilakukan dalam organisasi, sesuai dengan situasi dan kondisi serta kebutuhan organisasi langsung di tempat kerja, yaitu belajar sendiri (self-learning), tutorial, studi kasus, gugus kendali mutu. a. Self- Learning (belajar sendiri)

Belajar secara mandiri merupakan suatu pembelajaran melalui modul, yaitu materi yang berisi langkah- langkah proses belajar yang sistematis. Modul disusun sedemikian rupa, sehingga peserta atau pembaca modul dapat dengan mudah dituntun untuk mempelajarinya langkah demi langkah. Kelebihan dari cara pembelajaran ini adalah menjamin kemampuan belajar tiap peserta, dapat menjangkau banyak peserta serta dengan cepat dapat menilai kecakapannya. Sedangkan kelemahannya, memerlukan banyak waktu dalam menyusul modul dan biaya pembuatan modul tinggi. Dalam hal ini diperlukan motivasi yang kuat dari peserta untuk belajar.

b. Tutorial

kemudian didiskusikan dalam kelompok tersebut. Tujuan dari cara ini adalah untuk memantapkan pemahaman peserta terhadap materi. Dalam sistem ini peserta berinteraksi melalui diskusi ilmiah berdasarkan referensi yang tersedia dan hasilnya disusun dalam suatu makalah untuk kemudian dipresentasikan. Kelebihan metode ini adalah analisis suatu topik dibahas secara mendalam, sehingga menjamin dasar ilmiahnya dan terjadinya interaksi dalam kelompok. c. Studi Kasus

Studi kasus adalah suatu metode pembelajaran dengan mengajak peserta menganalisis masalah dan memilih alternatif- alternaltif pemecahan masalah. Metode ini bertujuan untuk membantu peserta mengembangkan daya intelektualnya dan keterampilan berkomunikasi, baik lisan maupun tulisan dengan menggunakan pendekatan pemecahan masalah.

d. Gugus Kendali Mutu

Gugus Kendali Mutu merupakan proses perbaikan kinerja staf secara terus menerus, melalui suatu wadah yang melibatkan staf pada tingkat pelaksana dalam kelompok kecil (3-8 orang) dan berada dalam suatu lingkup kerja yang sama. Tujuan dari Gugus Kendali Mutu ini adalah untuk menciptakan suatu kondisi yang memungkinkan semua staf berperan serta dalam memecahkan masalah di tempat kerjanya, guna untuk meningkatkan mutu dan produktifitas kerja.

2.3 Akuntabilitas

Semua instansi pemerintah sesuai dengan tugas dan fungsinya harus memahami lingkungan akuntabilitas masing- masing. Akuntabilitas dapat mencakup aspek pribadi dan aspek eksternal. Penyelenggaraan akuntabilitas instansi pemerintah, perlu memperhatikan prinsip- prinsip sebagai berikut: Sedarmayanti (2009: 108)

1) Harus ada komitmen yang kuat dari pimpinan dan seluruh staf.

2) Harus merupakan suatu sistem yang dapat menjamin kegunaan sumber daya secara konsisten dengan peraturan- peraturan perundang- undangan yang berlaku.

3) Harus dapat menunjukkan tingkat pencapaian tujuan dan sasaran

4) Harus berorientasi kepada pencapaian visi dan misi serta hasil dan manfaat yang diperoleh.

5) Harus jujur, objektif, dan inovatif sebagai katalisator perubahan manajemen instansi pemerintah dalam bentuk pemuktahiran metode dan teknik pengukuran kinerja dan penyusunan laporan akuntabilitas.

Dari pernyataan diatas, dapat disimpulkan bahwa dalam mencapai akuntabilitas dalam pemerintahan para pimpinan beserta seluruh bawahannya harus mempunyai komitmen yang kuat dalam mempertanggungjawabkan pekerjaan masing-masing. Akuntabilitas juga harus sesuai dengan peraturan perundang- undangan yang berlaku, sesuai dengan tujuan dan sasaran yang ingin ditingkatkan, sejalan dengan visi dan misi yang akan menghasilkan manfaat. Serta akuntabilitas harus mempunyai prinsip jujur, objektif serta inovatif dalam kinerja pemerintahan agar tercipta akuntabilitas publik yang baik dan bermanfaat bagi semua pihak.

2.4 Transparansi

diketahui dan diawasi oleh DPRD dan masyarakat. Pemerintah berkewajiban memberikan informasi keuangan dan informasi lainnya yang akan digunakan untuk pengambilan keputusan oleh pihak- pihak yang berkepentingan. Menurut Werimon (2005) prinsip transparansi memiliki 2 aspek, yaitu:

1) Komunikasi publik oleh pemerintah 2) Hak masyarakat terhadap aspek informasi

Keduanya akan sangat sulit dilakukan jika pemerintah tidak menangani dengan baik kinerjanya. Komunikasi publik menuntut usaha yang sungguh- sungguh dari pemerintah untuk membuka informasi yang terkait dengan aktivitas publik. Transparansi merupakan salah satu prinsip good governance, yaitu tata kelola pemerintahan yang baik. Dimana maksudnya adalah suatu penyelenggaraan manajemen pembangunan, pemberdayaan, dan pelayanan yang solid dan bertanggungjawab yang sejalan dengan demokrasi. Maka dari itu transparansi merupakan salah satu prinsip dari good governance karena apabila transparansi tidak terlaksana maka good governace akan susah untuk diterapkan.

2.5 Penyusunan Laporan Keuangan

2.5.1 Pengertian Laporan Keuangan

mengenai alokasi sumber daya. Secara spesifik tujuan laporan keuangan pemerintah adalah untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya. Berikut ini adalah beberapa defenisi mengenai laporan keuangan yang dikemukakan oleh beberapa ahli antara lain:

a. Menurut Munawir (2000 : 2), “Laporan Keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak- pihak yang berkepentingan dengan atau aktivitas perusahaan tersebut.”

b. Menurut Sawir (2001 : 2), “Laporan Keuangan adalah media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan yang terdiri dari neraca, perhitungan laba rugi, ikhtisar laba ditahan, dan laporan posisi keuangan.”

c. Menurut Warren et al (2005 : 24), “Laporan Keuangan adalah laporan akuntansi yang dibuat setelah transaksi dicatat dan dikhtisarkan yang menghasilkan informasi bagi pemakainya.”

2.5.2 Asumsi Dasar Pelaporan Keuangan

a) Kemandirian Entitas

Asumsi kemandirian entitas, berarti bahwa setiap unit organisasi dianggap sebagai unit yang mandiri dan mempunyai kewajiban untuk menyajikan laporan keuangan sehingga tidak terjadi kekacauan antar unit instansi pemerintah dalam pelaporan keuangan. Salah satu indikasi terpenuhinya asumsi ini adalah adanya kewenangan entitas untuk menyusun anggaran dan melaksanakannya dengan tanggungjawab penuh.

b) Kesinambungan Entitas

Laporan keuangan disusun dengan asumsi bahwa entitas pelaporan akan berkelanjutan keberadannya. Dengan demikian, pemerintah diasumsikan tidak bermaksud melakukan likuidasi atas entitas pelaporan dalam jangka pendek.

c) Keterukunan Dalam Satuan Uang (Monetary Measurement)

Laporan keuangan entitas pelaporan harus menyajikan setiap kegiatan yang diasumsikan dapat dinilai dengan satuan uang. Hal ini diperlukan agar memungkinkan dilakukannya analisis dan pengukuran dalam akuntansi.

2.5.3 Peranan Pelaporan Keuangan

Menurut PP No. 71 (2010: 7) Setiap entitas pelaporan mempunyai kewajiban untuk melaporkan upaya- upaya yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

a) Akuntabilitas

b) Manajemen

Membantu para pengguna untuk mengecaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan, dan pengendalian atas seluruh asset, kewajiban, dan ekuitas pemerintah untuk kepentingan masyarakat.

c) Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang- undangan.

d) Keseimbangan Antargenerasi

Membantu para pengguna dalam mengetahui kecakupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

e) Evaluasi Kerja

Dari berbagai pernyataan diatas, dapat disimpulkan bahwa peran pelaporan keuangan mempunyai kewajiban untuk melaporkan semua upaya yang telah dilakukan serta hasil yang telah dicapai dalam kegiatan, harus secara sistematis dan terstruktur dalam suatu periode pelaporan untuk kepentingan akuntabilitas, manajemen, transparansi, keseimbangan antargenerasi serta evaluasi kerja. Dari semua hal tersebut akan dapat dilihat bagaimana kualitas dari penyusunan laporan keuangan. Kualitas penyusunan laporan keuangan akan bernilai baik apabila semua kepentingan pelaporan keuangan diatas dapat dicapai sesuai dengan ketentuan yang telah ditetapkan.

2.5.4 Dasar Hukum Laporan Keuangan

Menurut PP No. 71 (2010: 8) Pelaporan keuangan pemerintah diselenggarakan berdasarkan peraturan perundang- undangan yang mengatur keuangan pemerintah antara lain:

1) Undang- Undang tentang Anggaran Pendapatan dan Belanja Negara yaitu, Undang- Undang yang setiap tahunnya diterbitkan untuk menetapkan APBN yaitu, UU No. 17 Tahun 2003 tentang Keuangan Negara;

2) UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah;

3) UU No. 28 Tahun 2009 tentang Pajak dan Retribusi Daerah;

33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pusat dan Daerah merupakan Undang- Undang yang mencakup pembagian keuangan secara proporsional, demokratis, adil, dan transparan dengan memperhatikan potensi, kondisi dan kebutuhan daerah. Dan UU No. 28 Tahun 2009 Tentang Pajak dan Retribusi Daerah merupakan Undang- Undang yang mengatur pemungutan pajak dan retribusi di masing- masing daerah oleh pemerintah daerah yang kemudian disetorkan kepada pemerintah pusat.

2.5.5 Tujuan Laporan Keuangan

Menurut PP No. 71 (2010: 7) Pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

1) Menyediakan informasi tetang sumber, alokasi dan penggunaan sumber daya keuangan;

2) Menyediakan informasi mengenai kecakupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran;

3) Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kinerja entitas pelaporan serta hasil- hasil yang telah dicapai;

4) Menyediakan informasi mengenai bagaimana entitas pelopran mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

5) Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber- sumber penerimaannya baik jangka pendek maupun jangka panjang termasuk yang berasal dari pungutas pajak dan pinjaman;

6) Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaopran apakah mengalami kenaikan atau penurunan sebagai akibat kegiatan yang dilakukan selama periode pelaporan;

Menurut Standar Akuntansi Keuangan (SAK) yang dikeluarkan oleh Ikatan Akuntan Indonesia, tujuan laporan keuangan adalah:

2. Laporan keuangan disusun memenuhi kebutuhan bersama oleh sebagian besar pemakainya yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu

3. Laporan keuangan yang menunjukkan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas, sumber daya yang dipercayakan kepadanya.

Dengan demikian dapat disimpulkan bahwa tujuan laporan keuangan adalah sebagai suatu informasi yang dapat dipercaya mengenai Aktiva, Kewajiban dan Modal, serta informasi mengenai perubahan sumber- sumber ekonomi lainnya. Selain itu laporan keuangan membantu para pemakai dalam memperkirakan potensi perusahaan dalam menghasilkan laba dan pengambilan keputusan ekonomi lainnya

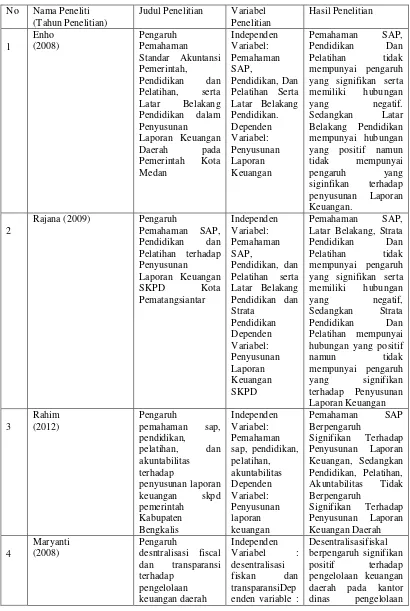

2.6 Penelitian Terdahulu

Sedangkan Latar Belakang Pendidikan mempunyai hubungan yang positif namun tidak mempunyai pengaruh yang signifikan terhadap penyusunan laporan keuangan.

2. Rajana (2009), judul penelitian adalah Pengaruh Pemahaman Standar Akuntansi Pemerintah, Pendidikan dan Pelatihan terhadap Penyusunan Laporan Keuangan SKPD Kota Pematangsiantar. Variabel Independen dalam penelitian ini adalah Pemahaman SAP (X1), Latar Belakang Pendidikan (X2), Starta Pendidikan (X2.2), Pelatihan (X3), variabel dependennya adalah Penyusunan Laporan Keuangan (Y). Metode pengambilan sampel yang digunakan adalah purposive sampling dan jumlah sampel yang digunakan adalah sebanyak 39 orang. Hasil penelitian adalah Pemahaman SAP, Latar Belakang Pendidikan tidak mempunyai pengaruh yang siginifikan serta memiliki hubungan yang negatif, sedangkan Strata Pendidikan dan Pelatihan memiliki hubungan yang positif namun tidak berpengaruh secara signifikan terhadap penyusunan laporan keuangan.

4. Maryanti (2008), judul penelitian ini adalah Pengaruh Desentralisasi Fiskal dan Transparansi terhadap Pengelolaan Keuangan Daerah. Variabel independen dalam penelitian ini adalah Desentralisasi Fiskal (X1), dan Transparansi (X2). Sedangkan variabel dependennya adalah Pengelolaan Laporan Keuangan Daerah (Y1).

6. Wayan, dkk (2014), judul dari penelitian ini adalah Pengaruh Pemahaman Standar Akuntansi Pemrintah dan Belakang Pendidikan terhadap Penyusunan dan Penyajian Laporan Keuangan Pemerintah Daerah (Studi pada SKPD Kabupaten Klungkung). Variabel independen penelitian ini adalah Pemahaman SAP (X1) dan Latar Pendidikan (X2). Sedangkan variabel dependennya adalah Penyusunan dan Penyajian Laporan Keuangan Pemerintah Daerah (Y). Metode pengambilan sampel adalah purposive smpaling dan sampelnya sebanyak 82 orang yaitu pegawai skpd dibagian akuntansi dan keuangan. Hasil penelitian ini adalah pemahaman SAP dan latar belakang pendidikan berpengaruh positif dan berpengaruh secara simultan terhadap penyusunan laporan keuangan pemerintah daerah. Pemahaman SAP dan latar belakang pendidikan juga berpengaruh positif dan berpengaruh secara simultan terhadap penyajian laporan keuangan pemerintah daerah.

mengaadopsi komersial double-entry pembukuan pada tahun 1998 , pilihan CF adalah akuntansi akrual kita sendiri kerangka kerja berdasarkan model pendapatan / beban bukan aset model / kewajiban.

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti (Tahun Penelitian)

Judul Penelitian Variabel Penelitian yang signifikan serta memiliki hubungan yang negatif. Sedangkan Latar Belakang Pendidikan mempunyai hubungan yang positif namun tidak mempunyai

Rajana (2009) Pengaruh

Pemahaman SAP, Latar Belakang, Strata Pendidikan Dan Pelatihan tidak mempunyai pengaruh yang signifikan serta memiliki hubungan yang negatif, Sedangkan Strata Pendidikan Dan Pelatihan mempunyai hubungan yang positif

namun tidak enden variable :

Pengelolaan Sumatera Barat dan transparansi

berpengaruh signifikan positif terhadap pengelolaankeuangan

daerah pada DPKD kota di sumatera barat

5

Hasil penelitian dan uji hipotesis menunjukkan bahwa secara simultan variabel akuntabilitas APBD. Secara parsial akuntabilitas publik berpengaruh secara signifikan terhadap pengelolaan APBD. Taransparansi publik dan pengawasan tidak berpengaruh secara signifikan terhadap pengelolaan APBD. Uji Nilai Selisih Mutlak menunjukkan Dan Latar Belakang Pendidikan pemerintah daerah, (2)

akuntansi

pemerintahan dan latar belakang pendidikan

daerah, (5) latar belakang pendidikan

Public- Sector Accounting and the International Standardization

Process of Presenting

Financial Statement

Independen pemerintah Finlandia

yang telah dikembangkan di tempat sendiri dan melayani akuntansi

pembukuan pada tahun 1998, pilihan CF adalah akuntansi akrual

8

Amanda, Eddy Preparing for

international yang pada akhirnya dapat menyebabkan konversi GAAP ke IFRS

telah berlangsung selama beberapa tahun . Puncak dari upaya ini diharapkan mulai tahun

2014. Terlepas dari banyak keuntungan dan kerugian dari konversi , IFRS tampaknya

menjadi standar pelaporan yang akan diperlukan untuk masa depan . Seperti yang ditunjukkan dari survei disajikan , baik profesi dan akademisi tidak siap . Semua akuntan harus mempersiapkan sendiri dan menjadi fasih dalam IFRS , bersama dengan GAAP . Dampak pada akuntansi

2.7 Kerangka Konseptual

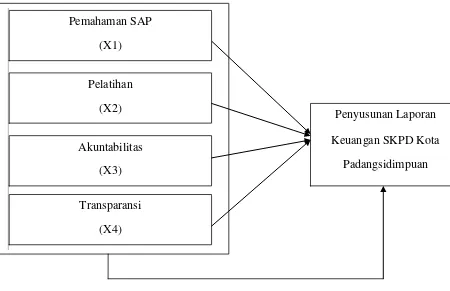

Pada penelitian ini model yang dibangun berdasarkan model yang dikembangkan oleh Yohannes (2008) dalam Junita (2009). Penelitian ini menggunakan empat variabel independen dan satu variabel dependen. Dalam penelitian ini yang menjadi variabel independen Pemahaman SAP, Pelatihan, Akuntabilitas serta Transparansi. Variabel dependen dalam penelitian ini adalah Penyusunan Laporan Keuangan SKPD.

Didalam kerangka konseptual ini menunjukkan hubungan antara variabel independen dan variabel dependen secara parsial dan simultan. Adapun gambar kerangkanya seperti dibawah ini:

H

Gambar 2.1

Kerangka Konseptual Penelitian

Penyusunan Laporan Keuangan SKPD Kota

Padangsidimpuan Pelatihan

(X2)

Akuntabilitas (X3)

Transparansi (X4) Pemahaman SAP

2.7.1 Pengaruh Pemahaman SAP terhadap Penyusunan Laporan Keuangan

SKPD Kota Padangsidimpuan

Pemahaman Standar Akuntansi Pemerintahan dalam Penyusunan Laporan Keuangan merupakan suatu hal yang penting. Hal ini karena, Standar Akuntansi Pemerintahan merupakan prinsip- prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Jika perangkat kerja kurang memahami standar akuntansi pemerintahan maka akan mengurangi efesiensi perangkat kerja dalam menyusun laporan keuangan pemerintah. Namun, apabila perangkat kerja memahami standar akuntansi pemerintahan makan akan sangat mudah dalam menyusun dan menyajikan laporan keuangan pemerintahan sesuai prinsip- prinsip akuntansi yang diterapkan. Hal tersebut sejalan dengan hasil penelitian Rajana (2009) yang menemukan hubungan negatif antara pemahaman standar akuntansi pemerintahan dengan penyusunan laporan keuangan pemerintahan. Hal ini disebabkan oleh kenyataan bahwa perangkat kerja masih banyak yang belum mengetahui dan memahami standar akuntansi pemerintahan.

2.7.2 Pengaruh Pelatihan terhadap Penyusunan Laporan Keuangan SKPD

Kota Padangsidimpuan

masing- masing. Sebaliknya, jika seseorang jarang mengikuti pelatihan tidak menutupi kemungkinan pengetahuan dan keterampilan yang dimilikinya tidak sebanyak orang yang sering mengikuti pelatihan. Hal ini sejalan dengan penelitian terdahulu yaitu Rajana (2009) dan Enho (2009), pelatihan berpengaruh secara negatif. Hal ini disebabkan karena pendidikan dan pelatihan yang diberikan semata- mata hanya formalitas serta ketidaktahuan perangkat kerja mengenai materi yang diberikan. Namun tidak semua perangkat kerja yang jarang mengikuti pelatihan akan berarti pendidikan dan pengetahuannya hanya sedikit, karena bisa saja perangkat kerja mendapatkan ilmu pengetahuan tidak melalui pelatihan.

2.7.3 Pengaruh Akuntabilitas terhadap Penyusunan Laporan Keuangan

SKPD Kota Padangsidimpuan

Akuntabilitas merupakan suatu pertanggungjawaban kepada publik atas setiap aktivitas yang dilakukan. Akuntabilitas yang baik dinyatakan apabila pegawai memenuhi tanggungjawabnya dalam melakukan semua perkejaan yang diberikan kepadanya. Jika pegawai tidak dapat mempertanggungjawabkan pekerjaan ataupun aktivitasnya maka akuntabilitas dinyatakan tidak tercapai dengan baik. Pada penelitian Rahim (2012) akuntabilitas tidak berpengaruh secara signifikan. Pegawai yang dapat mempertanggungjawabkan pekerjaan yang dilakukan tentu saja akan mendapat nilai yang baik disaat evaluasi kerja.

2.7.4 Pengaruh Transparansi terhadap Penyusunan Laporan Keuangan

SKPD Kota Padangsidimpuan

sehingga dapat diketahui dan diawasi oleh DPRD dan masyarakat. Didalam pemerintahan transparansi merupakan satu hal penting karena, apabila transparansi tidak diterapkan maka akan timbul rasa kecurigaan dan tidak percaya antara berbagai pihak. Pemerintah harus dapat memberikan informasi keuangan ataupun lainnya yang akan digunakan untuk suatu pengambilan keputusan oleh pihak tertentu. Pada penelitian Maryanti (2008), transparansi berpengaruh signifikan dan positif terhadap pengelolaan laporan keuangan. Transparansi mungkin sulit dilakukan oleh pihak – pihak tertentu karena berbagai alasan. Tetapi jika pemerintah dapat menangani dengan baik kinerjanya, serta komunikasi publik yang baik dapat terjalin tidak menutup kemungkinan bahwa transparansi dapat berjalan sesuai bagaimana seharusnya.

2.8 Hipotesis