BAB II

LANDASAN TEORI

2.1. Landasan Teori

2.1.1 Nilai Perusahaan

Nurlela dan Islahudin (2006) menjelaskan bahwa enterprise value atau

dikenal dengan firm value merupakan konsep penting bagi investor, karena

merupakan indikator bagi pasar untuk menilai secara keseluruhan. Nilai

perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan

diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga

saham semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi

keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan

kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan

perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan

cerminan dari keputusan investasi, pendanaan, dan manajemen aset.

Menurut Mahendra (2012) nilai perusahaan sangat penting karena dengan

nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang

saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Nilai

perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan

nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Sama

halnya dengan Bringham dan Houston (2006) menejelaskan nilai perusahaan

sangat penting karena nilai perusahaan yang tinggi diikuti oleh tingginya

kemakmuran pemegang saham, semakin tinggi harga saham maka semakin tinggi

Harga saham dan nilai perusahaan mengikhtisarkan penilaian kolektif

investor tentang seberapa baikkah keadaan suatu perusahaan, baik kinerja saat ini

maupun prospek masa depannya (Bearly et al, 2007). Suatu perusahaan dikatakan

mempunyai nilai yang baik jika kinerja perusahaan juga baik. Memasukkan

perusahaan kepasar modal merupakan pilihan yang cukup efisien untuk menarik

para investor agar dapat berinvestasi diperusahaan, dengan menunjukkan

perusahaan memiliki nilai yang tinggi dimata investor maka dapat membuat

investor percaya untuk menanamkan dananya diperusahaan.

Keputusan pendanaan merupakan salah satu keputusan yang penting bagi

perusahaan karena berkaitan dengan keputusan perusahaan dalam memperoleh

sumber dana untuk modal dalam membiayai investasi. Stuktur modal merupakan

kombinasihutang dan ekuitas dalam struktur keuangan jangka panjang perusahaan

(Brigham dan Houston, 2001).

Nilai perusahaan dalam penelitian ini diukur menggunakanTobin’s Q .

Perusahaan yang memiliki Tobin’s Q dengan nilai yang semakin tinggi

menunjukkan bahwa prospek pertumbuhan perusahaan semakin baik, karena

investor akan mengeluarkan pengorbanan yang lebih untuk perusahaan yang

memiliki nilai pasar aset yang lebih besar daripada nilai bukunya. Apabila nilai Q

lebih kecil dari 1, berarti investasi dalam aktiva tidak menarik (Herawaty,

2008).Harga saham yang tinggi membuat nilai perusahaan juga tinggi.

Nilaiperusahaan yang tinggi akan membuat pasar percaya tidak hanya pada

2.1.2 Kinerja Keuangan

Kinerja keuangan merupakansalah satu faktor yang menunjukkan efektivitas

dan efisiensi suatu organisasi dalam rangka mencapai tujuannya. Efektivitas

apabila manajemen memiliki kemampuan untuk memilih tujuan yang tepat atau

suatu alat yang tepat untuk mencapai tujuan yang ditetapkan. Efisiensi diartikan

sebagai rasio (perbandingan) antara masukan dan keluaran yaitu dengan masukan

tertentu memperoleh keluaran yang optimal (Pertiwi, 2012).

Menurut Christiani (2010) masyarakat atau calon investor dalam

berinvestasi mempertimbangkan beberapa hal yang berhubungan dengan

informasi yang dapat mereka pergunakan sebagai dasar keputusan investasi,

diantaranya adalah mengenai kinerja keuangan perusahaan melalui laporan

keuangan. pengukuran kinerja keuangan perusahaan merupakan salah satu

indikator yang dipergunakan oleh investor untuk menilai suatu perusahaan yang

terekspretasi adalah harga saham di bursa efeknya. Semakin baik kinerja

keuangan maka akan semakin tinggi return yang didapat oleh investor. Jadi, dapat

dikatakan bahwa perolehan modal perusahaan akan meningkat apabila perusahaan

memiliki reputasi baik yang tercermin di dalam laporan keuangan.

Mahendra et al (2011) menjelaskan faktor-faktor yang mempengaruhi

kinerja perusahaan adalah sebagai berikut :

1. Faktor internal, yang terdiri dari :

a. Manajemen personalia, berkaitan dengan sumber daya yang digunakan

seoptimal mungkin.

b. Manajemen pemasaran, berkaitan dengan program-program yang

c. Manajemen produksi, berkaitan dengan faktor-faktor produksi agar

barang jasa sesuai dengan yang diharapkan.

d. Manajemen keuangan, berkaitan dengan perencanaan, mencari, dan

memanfaatkan dana untuk memaksimumkan

2. Faktor eksternal, yang terdiri dari :

a. Kondisi perekonomian, yaitu kondisi yang dipengaruhi kebijakan

pemerintah, keadaan dan stabilitas politik, ekonomi, sosial dan lainnya.

b. Kondisi industri, meliputi tingkat persaingan, jumlah perusahaan, dan

lain-lain.

Kinerja keuangan pada umumny dapat diukur melalui rasio keuangan yang

sudah menjadi parameter. Rasio keuangan diperoleh melalui laporan keuangan

perusahaan. Rasio yang dipakai dalam penelitin ini untuk mengukur kirnerja

perusahaan adalah leverage dan profitabilitas.

1. Leverage

Rasio ini menggambarkan sejauh mana perusahaan menggunakan uang yang

dipinjam. Rasio leverage ini diukur dengan menggunakan rasio utang

terhadap ekuitas (Debt to Equity Ratio) dihitung hanya membagi total utang

perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang

saham (Horne dan Wachowich, 2012).

DER =Total Hutang Total Ekuitas

Rasio profitabilitas yang diukur dengan menggunakan Return On Asset

adalah kemampuan perusahaan menghasilkan keuangan di tingkat penjualan ,

aset, modal saham tertentu. Return On Asset dapat merefleksikan keuntungan

bisnis dan efisiensi perusahaan dalam pemanfaatan total asset yang ada dalam

perusahaan. Semakin tinggi nilai Return On Asset, semakin efisien perusahaan

dalam penggunaan assetnya, akan menghasilkan keuntungan bagi perusahaan

(Horne dan Wachowich, 2012). Perusahaan yang memiliki profitabilitas yang

tinggi menunjukkan bahwa perusahaan tersebut telah mengelola kekayaan

perusahaan secara efisien dan efektif dalam memperoleh laba setiap periode

(Horne dan Wachowicz, 2005).

ROA =Laba Bersih Setelah Pajak Total Aset

3. Rasio Return On Equity

Rasio profitabilitas yang diukur dengan menggunakan ROE adalah

mengukur kemampuan perusahaan laba bagi pemegang saham. Rasio ini juga

yang menjadi ukuran keuntungan dan investasi yang akan diperoleh oleh

pemegang saham. Semakin tinggi rasio ini, maka dapat dikatakan baik, karena

posisi pemilik perusahaan semakin kuat (Horne dan Wachowich, 2012).

ROE = Laba Bersih Setelah Pajak Total Equity

2.1.3 Good Coorporate Governance

Menurut Forum Corporate Governance in Indonesia (FCGI) 2001

peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola)

perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang

kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan

kewajiban mereka atau dengan kata lain suatu sistem yang mengatur

mengendalikan perusahaan.Menurut Komite Nasional Kebijakan Corporate

Governance (KNKCG):Good corporate governancedalah suatu proses dari struktur yang digunakan oleh organ perusahaan guna memberikan nilai tambah

pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang

saham dengan tetap memperlihatkan kepentingan stakeholder lainnya,

berlandaskan peraturan perundang-undangan dan norma yang berlaku (Komite

Nasional Kebijakan Corporate Governance, 2006).

Tumirin (2007) menyatakan adanya penerapan corporate governance akan

mempengaruhi tercapainya nilai perusahaan. Perusahaan tentunya harus

memastikan kepada para penanam modal bahwa dana yang mereka tanamkan

untuk kegiatan pembiayaan, investasi, dan pertumbuhan perusahaan digunakan

secara tepat dan seefisien mungkin serta memastikan bahwa manajemen bertindak

terbaik untuk kepentingan perusahaan. Penerapan corporate governance dapat

didorong dari dua sisi, yaitu etika dan peraturan. Dorongan dari etika (ethical

driven) datang dari kesadaran individu pelaku bisnis untuk menjalankan praktik

bisnis yang mengutamakan kelangsungan hidup perusahaan, kepentingan

stakeholder dan menghindari cara-cara menciptakan keuntu-ngan sesaat.

Sedangkan dorongan dari peraturan (regulatory driven) “memaksa” perusahaan

untuk patuh terhadap peraturan perundang-undangan yang berlaku (Pedoman

Good corporate governance memacu terbentuknya pola manajemen yang professional, transparan, bersih dan berkelanjutan. Pedoman Umum good

corporate governancedi Indonesia tahun 2006 yang disusun oleh Komite Nasional

Kebijakan Governance (KNKG) menyebut lima asas good corporate governance

yaitu transparansi, akuntabilitas, responsibilitas, independensi, dan

kewajaran.Penerapan corporate governance memberikan empat manfaat (FCGI,

2001), yaitu: meningkatkan kinerja perusahaan, mempermudah diperolehnya dana

pembiayaan yang lebih mudah, mengembalikan kepercayaan investor untuk

menanamkan modalnya di Indonesia, danmeningkatkan shareholders’s value.

Keputusan Menteri BUMN Tahun 2002 No. KEP-117M-MBU/2002 tentang

penerapangood corporate governance harus mencerminkan pada hal-hal sebagai

berikut:

1. Transparansi, yaitu keterbukaan dalam melak-sanakan proses pengambilan

keputusan dan keter-bukaan dalam mengemukakan informasi materiil dan

relevan mengenahi perusahaan.

2. Kemandirian, yaitu suatu keadaan yang mana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/ tekanan dari pihak

manapun yang tidak sesuai dengan peratur-an perundang-undangan yang

berlaku dan prinsip-prinsip korporasi yang sehat.

3. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggung jawaban

organ sehingga penge-lolaan perusahaan terlaksana secara efektif.

4. Pertanggung jawaban, yaitu kesesuaian di dalam pengelolaan perusahaan

terhadap peraturan per-undang-undangan yang berlaku dan prinsip-prinsip

5. Kewajaran (fairness) yaitu keadilan dan kesetara-an di dalam memenuhi

hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan

perundang-undangan yang berlaku.

1. Kepemilikan Manajerial

Kepemilikan manajerial adalah persentase kepemilikan saham pada

perusahaan oleh pihak manajerial. Manajemen selalu berupaya untuk

meningkatkan kinerja dan nilai perusahaan karena dengan meningkatkan kinerja

dan nilai perusahaan maka kekayaannya yang dimiliki sebagai pemegang saham

akan meningkat, sehingga kesejahteraan pemegang saham akan meningkat pula

(Putra dan Wirawati, 2013).

2. Kepemilikan Institusional

Tingkat kepemilikan institusional dalam proporsi yang cukup besar akan

mempengaruhi nilai perusahaan (Shleifer dan Vishny, 1986). Semakin tinggi

kepemilikan institusional maka akan mengurangi perilaku oportunistic manajer

yang dapat mengurangi agency cost yang diharapkan dapat meningkatkan nilai

perusahaan. Kepemilikan saham oleh institusi merupakan salah satu monitoring

agents yang penting dalam melindungi investasi saham yang mereka pertaruhkan

dalam perusahaan, semakin tinggi kepemilikan institusional maka semakin kuat

kontrol eksternal terhadap perusahaan (Bathala et al, 1994). Semakin besar tingkat

kepemilikan saham oleh institusi, maka semakin tinggi pula pengawasan terhadap

penyelewengan yang bisa dilakukan oleh pihak manajemen perusahaan dan dapat

menurunkan nilai perusahaan.

2.2. Review Peneliti Terdahulu

Terdapat beberapa peneliti terdahulu yang berkaitan Kinerja keuangan, good

corporate governance dan Nilai perusahaan.Penelitihannya antara lain:

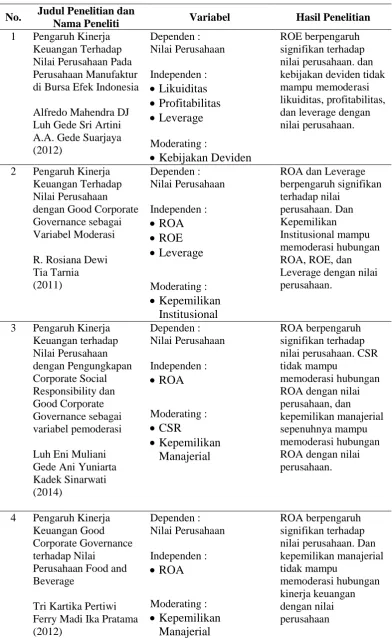

Mahendraet al (2011), meneliti pengaruh kinerja keuangan terhadap nilai

perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia. Populasi

penelitian adalah laporan keuangan perusahaan manufaktur periode 2006-2009.

Nilai perusahaan diukur dengan Tobin’s Q. Variabel independen yang digunakan

likuiditas, leverage, kebijakan deviden, dan profitabilitas. Variabel moderating

yang digunakan kebijakan deviden. Hasil penelitian ini menunjukkan profitabilitas

yang diukur dengan ROE memiliki pengaruh yang positif dan signifikan terhadap

nilai perusahaan. Dan kebijakan deviden tidak mampu memoderasi hubungan

kinerja keuangan dengan nilai perusahaan.

Dewi dan Tarnia (2011), meneliti pengaruh kinerja keuangan terhadap nilai

perusahaan dengan good corporate governance sebagai variabel moderating.

Populasi penelitian ini adalah laporan keuangan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2007-2009. Nilai perusahaan diukur

dengan Tobins'Q. Variabel independen yang digunakan adalah kinerja keuangan

yang diproksikan dengan Return On Asset, Return On Equity, dan leverage.

Variabel moderating yang digunakan good corporate governance yang di diukur

dengan kepemilikan institusional. Hasil penelitian ini Return On Asset dan

ROE berpengaruh negatif dan signifikan terhadap nilai perusahaan. Variabel

moderating good corporate governance mampu memoderasi hubungan kinerja

keuangan dengan nilai perusahaan.

Muliani et al (2014), meneliti pengaruh kinerja keuangan terhadap nilai

perusahaan dengan pengungkapan corporate social responsibility dan good

corporate govrnance sebagai variabel pemoderasi. Populasi penelitian laporan

keuangan tahunan perusahaan BUMN non keuangan di Indonesia yang terdaftar di

Bursa Efek Indonesia. Nilai perusahaan diukur dengan Tobin’s Q. Variabel

Independen yang digunakan kenerja keuangan yang diukur dengan Return On

Asset. Variabel moderating corporate social responsibility dan good corporate

governance (diukur dengan kepemilikan manajerial). Hasil penelitian

menunjukkan Return On Asset berpengaruh positif dan signifikan terhadap nilai

perusahaan. Corporate social responsibility tidak sepenuhnya mampu memoderasi

hubungan kinerja perusahaaan dengan nilai perusahaan. dan Good corporate

governance sepenuhnya mampu memoderasi hubungan kinerja keuangan dengan

nilai perusahaan.

Pertiwi dan Pratama (2012), meneliti pengaruh kinerja keuangan, good

corporate governance terhadap nilai perusahaan food and beverage. Populasi

penelitian laporan keuangan tahunan perusahaan makanan dan minuman periode

2008-2010. Nilai perusahaan diukur dengan Tobin’s Q. Variabel independen yang

digunakan kenerja keuangan (diukur dengan Return On Asset). Variabel

moderating menggunakan good corporate governance (diukur dengan kepemilikan

terhadap nilai perusahaan. Good corporate governance tidak mampu meoderasi

hubungan kinerja keuangan dengan nilai perusahaan.

Tjandrakirana dan Monika (2014), meneliti pengaruh kinerja keuangan

terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. Populasi penelitian laporan keuangan tahunan perushaaan

manufaktur yang terdar di Bursa Efek Indonesia periode 2009-2011. Nilai

perusahaan diukur dengan Tobin’s Q. Variabel independen menggunakan

profitabilitas (diukur dengan Return On Asset dan ROE). Hasil penelitian ROE

berpengaruh signifikan terhadap nilai perusahaan, sedangkan Return On Asset

tidak berpengaruh signifikan terhadap nilai perusahaan.

Wardoyo dan Veronica (2013), meneliti pengaruh good corporate

governance, corporate social responsibility dan kinerja keuangan terhadap nilai

perushaaan. Populasi penelitian laporan keuangan perushaaan perbankan yang go

public periode 2008-2010. Nilai perusahaan diukur dengan Tobin’s Q. Variabel independen yang digunakan ukuran dewan komisaris, independensi dewan

komisaris, ukuran dewan direksi, jumlah komite audit, CSR, Return On Asset, dan

ROE. Hasil penelitian komisaris dewan direksi, Return On Asset, ROE

berpengaruh signifikan terhadap nilai perushaaan, sedangkan ukuran dewan

komisaris, indepedensi dewan komisaris, dan komite audit tidak berpengaruh

Table 2.1 Review Penelitian Terdahulu

No. Judul Penelitian dan

Nama Peneliti Variabel Hasil Penelitian

1 Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di Bursa Efek Indonesia

Alfredo Mahendra DJ Luh Gede Sri Artini A.A. Gede Suarjaya (2012)

•Kebijakan Deviden

ROE berpengaruh signifikan terhadap nilai perusahaan. dan kebijakan deviden tidak mampu memoderasi likuiditas, profitabilitas, dan leverage dengan nilai perusahaan.

2 Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Good Corporate Governance sebagai Variabel Moderasi

R. Rosiana Dewi Tia Tarnia

ROA dan Leverage berpengaruh signifikan Leverage dengan nilai perusahaan.

3 Pengaruh Kinerja Keuangan terhadap

Luh Eni Muliani Gede Ani Yuniarta Kadek Sinarwati nilai perusahaan. CSR tidak mampu

memoderasi hubungan ROA dengan nilai perusahaan, dan kepemilikan manajerial sepenuhnya mampu memoderasi hubungan ROA dengan nilai perusahaan.

4 Pengaruh Kinerja Keuangan Good Corporate Governance terhadap Nilai

Perusahaan Food and Beverage

5 Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan Manufaktur di Bursa Efek Indonesia. sedangkan ROE tidak berpengaruh signifikan

•Independensi Dewan Komisaris

•Ukuran Dewan Direksi

•Jumlah Komite Audit

•CSR

•ROA

•ROE