PERSEMBAHAN

Tuhan Yesus Kristus dan Bunda Maria, Terima kasih atas berkat, cinta dan bimbingannya

hingga terselesaikannya skripsi ini.

Bapak dan Ibu tercinta terima kasih atas dukungan, kasih sayang, moril dan materiil selama studi sampai lulus.

Adik-adikku Kristina, Blasius dan Iknasius yang baik, serta pacarku tercinta Maria Daryani terimakasih atas dukungannya.

Teman-teman PE’2004 atas

MOTO

“Tiap orang mempunyai kemampuan untuk membangun sebuah kapal finansial untuk bertahan hidup dan berkembang di masa depan. Tetapi untuk membangun kapal dengan kerangka yang mantap, kamu harus menginvestasikan waktu dalam

pendidikan finansialmu.”

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 25 Juli 2011

Penulis

LEMBAR PERNYATAAN PERSETUJUAN PIBLIKASI KARYA

ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Hadrianus

Nomor Mahasiswa : 041324036

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH KEBERADAAN CREDIT UNION PANCUR KASIH

TERHADAP POLA PENGELOLAAN KEUANGAN KELUARGA BAGI ANGGOTA Studi Kasus pada Credit Union Pancur Kasih Kecamatan Menjalin Kalimantan Barat.

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribussikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 25 Juli 2011 Yang menyatakan

ABSTRAK

PENGARUH KEBERADAAN

CREDIT UNION

PANCUR KASIH

TERHADAP POLA PENGELOLAAN KEUANGAN KELUARGA

BAGI ANGGOT

Studi Kasus pada Credit Union Pancur KasihKecamatan Menjalin Kalimantan Barat Oleh:

Hadrianus 041324036 Universitas Sanata Dharma

2011 Penelitian ini bertujuan untuk mengetahui pengaruh keberadaan Credit Union Pancur Kasih terhadap : (1) Pola pendapatan sebelum dan sesudah menjadi anggota Credit Union Pacur Kasih, (2) Pola menabung sebelum dan sesudah menjadi anggota Credit Union Pacur Kasih, dan (3) Pola hutang sebelum dan sesudah menjadi anggota Credit Union Pacur Kasih. Penelitian ini merupakan penelitian studi kasus. Teknik pengambilan sampel dalam penelitian ini menggunakan pengambilan sampel Non Probabilitas Sampling, penentuan sampel menggunakan sampling aksidental, sedangkan yang menjadi responden dalam penelitian ini adalah anggota Credit Union Pancur Kasih Kecamatan Menjalin Kalimantan Barat. Jumlah responden dalam penelitian ini berjumlah 100 responden. Teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi. Teknik analisis penelitian ini adalah teknik analisis data kualitatif dengan menggunakan tiga komponen yaitu: reduksi data, penyajian data, dan penarikan kesimpulan.

Berdasarkan hasil analisis data dapat diketahui bahwa:

1. Keberadaan Credit Union Pancur Kasih mempenggaruhi pola pendapatan anggota. Hasil penelitian menunjukkan bahwa sebagian besar responden sebelum menjadi anggota Credit Union Pancur Kasih, tingkat pendapatan Rp 1.000.000,00-Rp 1.500.000,00 dengan persentase 32%, sedangkan sesudah menjadi anggota Credit Union Pancur Kasih tingkat pendapatan Rp 1.000.000,00-Rp 1.500.000,00 dengan persentase 45%.

2. Keberadaan Credit Union Pancur Kasih mempenggaruhi pola menabung anggota. Sebelum menjadi anggota Credit Union Pancur Kasih kegiatan menabung dilakukan secara rutin dengan presentase 69%, sedangkan sesudah menjadi anggota Credit Union Pancur Kasih kegiatan menabung menurun dengan presentase 53%.

3. Keberadaan Credit Union Pancur Kasih mempenggaruhi pola hutang anggota. Sebelum menjadi anggota Credit Union Pancur Kasih responden yang pernah meminjam dengan presentase 57%, sedangkan sesudah menjadi anggota Credit

Union Pancur Kasih kegiatan meminjam semakin meningkat dengan presentase

ABSTRACT

EFFECT OF THE EXISTENCE OF PANCUR KASIH CREDIT UNION TOWARDS THE PATTERN OF FAMILY FINANCIAL

MANAGEMENT FOR ITS MEMBERS A Case Study on Pancur Kasih Credit Union

Menjalin District of West Kalimantan by:

Hadrianus 041324036 Sanata Dharma

2011

This study aims to determine the effect of the existence of Pancur Kasih Credit Union to: (1) the pattern of income before and after being a member of Pacur Kasih Credit Union, (2) the pattern of saving money before and after being a member of the Pacur Kasih Credit Union, and (3) the pattern of debt before and after being a member of Pacur Kasih Credit Union. This research is a case study. The technique of taking sampler in this study was non-probability sampling. Sampling determination was accidental sampling, while the respondents in this study were members of the Pancur Kasih Credit Union Menjalin District of West Kalimantan. The numbers of respondents in this study were 100 respondents. Data collection techniques were interviews and documentation. The technique of analysing of this research is qualitative data analysis technique which applies three components, namely: data reduction, data presentation, and drawing conclusions.

Based on the results of data analysis can be seen that:

1. The existence of Pancur Kasih Credit Union influences the pattern of the member’s income. It can be seen that most respondents before becoming a member of the Pancur Kasih Credit Union, the income leveis between Rp 1,500,000.00 and Rp 1,000,000.00 with the percentage of 32%, while after being a member of the Pancur Kasih Credit Union the level of income is between Rp 1,000,000, 00 and Rp 1,500,000.00 with the 45%.

2. The existence of Pancur Kasih Credit Union influences the saving pattern of the member. Before becoming a member of the Pancur Kasih Credit Union, saving activities carried out regularly by the percentage of 69%, while after being a member of the Pancur Kasih Credit Union, saving activity decreases with the percentage of 53%.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan rahmat-Nya, sehingga penulis mampu menyelesaikan skripsi yang berjudul “ PENGARUH KEBERADAAN CREDIT UNION PANCUR KASIH TERHADAP POLA PENGELOLAAN KEUANGAN KELUARGA BAGI ANGGOTA Studi Kasus Pada Credit Union Pancur Kasih Kecamatan Menjalin Kalimantan Barat”. Tujuan penulisan skripsi ini adalah untuk memenuhi salah satu syarat yang harus dipenuhi dalam ujian Sarjana Pendidikan Ekonomi di Universitas Sanata Dharma Yogyakarta.

Dalam penulisan skripsi ini, penulis telah banyak mendapat bantuan, bimbingan dan dorongan serta petunjuk dari berbagai pihak. Untuk itu, penulis demgan hati yang tulus mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Yohanes Harsoyo, S.Pd., M.Si., selaku dosen pembimbing utama yang telah mendampingi, membimbing, memberikan perhatian dan sumbangan pemikiran, mengkritik, dan memotivasi penulis dalam proses penyelesaian dari awal hingga akhir skripsi ini.

2. Drs P. A. Rubiyanto, selaku dosen pembimbing kedua yang telah bersedia membimbing, mendampingi, dan memotivasi penulis dengan penuh kesetiaan dan kesabaran selama penulisan skripsi ini dari awal hingga akhir. 3. Indra Darmawan, S.E., M.Si., selaku dosen penguji yang telah bersedia

4. Segenap staf dosen dan karyawan Program Studi Pendidikan Ekonomi, Fakultaas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta, yang mendidik, membantu, dan memberi teladan yang baik bagi penulis selam studi sampai selesainya penulisan skripsi ini.

5. F. Akui Ward selaku Manejer, beserta staf dan karyawan Credit Union Pancur Kaih Tempat Pelayanan Raba Di Menjalin yang telah bersedia menberikan ijin dan informasi yang lengkap kepada penulis sehingga skipsi ini dapat diselesaikan.

6. Bapak, Ibu, adik-adik, Maria Daryani pacarku tercinta, dan seluruh keluarga besarku yang telah memberikan semangat, dukungan moral, material, spiritual selama penulis menempuh studi di Universitas Sanata Dharma Yogyakarta.

7. Teman-teman Pendidikan Ekonomi, khususnya angkatan 2004 yang telah meneguhkan, memberi dukungan dan kritikan, berbagi pengalaman hidup, dan berjuang bersama selam studi di Universitas Sanata Dharma Yogyakarta.

8. Teman-teman Kos V-Man yang selalu menyemangati, mendukunng, berjuang bersama dan berbagi pengalaman hidup sampai penulis menyelesaikan skripsi ini

9. Akhirnya semua pihak yang tidak dapat disebutkan satu per satu, yang telah memberikan bantuan dan dukungan dalam penyelesaian skripsi ini.

perbaikan skripsi ini. Akhirnya, semoga sekripsi ini memberikan manfaat bagi pembaca sekalian.

Yogyakarta, 25 Juli 2011 Penulis

B.Koperasi Sebagai Gerakan Ekonomi Rakyat ... 20

1. Koperasi yang Mampu Menjadi Wadah Gerakan Ekonomi Rakyat ... 21

BAB IV.GAMBARAN UMUM CREDIT UNION PANCUR KASIH TEMPAT PELAYANAN RABA DI MENJALIN ... 41

A.Sejarah Singkar Berdirinya Credit Union Pancur Kasih Tempat Pelayanan Raba Di Menjalin ... 41

1. Susunan Kepengurusan dan Karyawan Credit Union Pancur Kasih Tempat Pelayanan Menjalin ... 42

2. Visi, Misi dan Slogan Credit Union Pancur Kasih ... 42

B.Struktur Organisasi ... 43

C.Aspek Usaha ... 62

BAB V. ANALISIS DATA DAN PEMBAHASAN ... 69

A. Pelaksanaan Penelitian ... 69

B. Deskripsi Responden ... 70

1. Jenis Kelamin ... 70

2. Usia Responden ... 71

3. Tingkat Pendidikan Terakhir ... 72

4. Jenis Pekerjaan ... 73

C. Analisis Data dan Pembahasan ... 74

1. Pola Penggelolaan Pendapatan ... 74

2. Pola Menabung ... 86

3. Pola Hutang ... 101

BAB IV. KESIMPULAN DAN SARAN ... 113

A. Kesimpulan ... 113

B. Saran ... 115

DAFTAR PUSTAKA ... 117

DAFTAR TABEL

Tabel Halaman

II. 1 Banyaknya Pertumbuhan Koperasi dan Anggota Pada

Tahun 1969-1973 ... 13

IV.1 Susunan SPO ( Service Point Organizer) dan Susunan Karyawan TP Menjalin ... 42

V.1 Profil Responden Berdasarkan Jenis Kelamin ... 70

V. 2 Profil Responden Berdasarkan Usia ... 71

V. 3Profil Responden Berdasarkan Tingkat Pendidikan Terakhir ... 72

V. 4 Profil Responden Berdasarkan Jenis Pekerjaan ... 73

V. 5 Pekerjaan Pokok Responden Sebelum Menjadi Anggota Credit Union Pancur Kasih ... 74

V. 6 Pekerjaan Pokok Responden Sesudah Menjadi Anggota Credit Union Pancur Kasih ... 75

V.7 Pekerjaan Sampingan Responden Sebelum Menjadi Anggota Credit Union Pancur Kasih ... 77

V. 8 Pekerjaan Sampingan Responden Sesudah Menjadi Anggota Credit Union Pancur Kasih ... 78

V. 9 Responden yang Suami-istri Sebelum Menjadi Anggota Credit Union Pancur Kasih Sama-sama Bekerja ... 79

V. 10 Responden yang Suami-istri Sesudah Menjadi Anggota Credit Union Pancur Kasih Sama-sama Bekerja ... 80

V. 11 Pendapatan Per Bulan Sebelum Menjadi Anggota Credit Union Pancur Kasih ... 81

V. 12 Pendapatan Per Bulan Sesudah Menjadi Anggota Credit Union Pancur Kasih ... 82

V. 13 Pengeluaran Untuk Konsumsi Per Bulan Sebelum Menjadi Anggota Credit Union Pancur Kasih ... 84

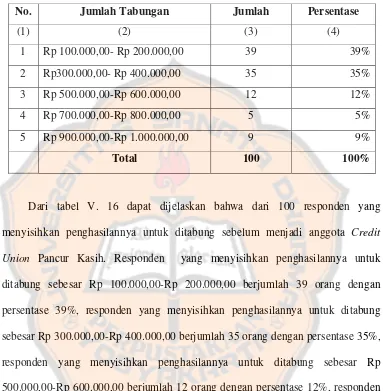

V. 15 Penghasilan Yang Disisihkan Untuk Ditabung Sebelum Menjadi

Anggota Credit Union Pancur Kasih ... 86 V. 16 Penghasilan Yang Disisihkan Untuk Ditabung Sesudah Menjadi

Anggota Credit Union Pancur Kasih ... 88 V. 17 Responden Menabung Secara Rutin Sebelum Menjadi Anggota Credit

Union Pancur Kasih ... 89 V. 18 Responden Menabung Secara Rutin Sesudah Menjadi Anggota

Credit Union Pancur Kasih ... 90 V. 19 Tempat Responden Menabung Sebelum Menjadi Anggota Credit Union

Pancur Kasih ... 91 V. 20 Responden Menabung Untuk Biaya Pendidikan Anak Sebelum

Menjadi Anggota Credit Union Pancur Kasih ... 92 V. 21 Responden Menabung Untuk Biaya Pendidikan Anak Sesudah Menjadi

Anggota Credit Union Pancur Kasih ... 93 V. 22 Tabungan Untuk Biaya Pendidikan Anak Sebelum Menjadi Anggota

Credit Union Pancur Kasih ... 94 V. 23 Tabungan Untuk Biaya Pendidikan Anak Sesudah Menjadi Anggota

Credit Union Pancur Kasih ... 95 V. 24 Tabungan Untuk Biaya Pesta Adat Sebelum Menjadi Anggota Credit

Union Pancur Kasih ... 97 V. 25 Tabungan Untuk Biaya Pesta Adat Sesudah Menjadi Anggota

Credit Union Pancur Kasih ... 98 V. 26 Tabungan Untuk Biaya Pesta Adat Sebelum Menjadi Anggota Credit

Union Pancur Kasih ... 99 V. 27 Tabungan Untuk Biaya Pesta Adat Sesudah Menjadi Anggota Credit

Union Pancur Kasih ... 100 V. 28 Responden Yang Pernah Hutang Sebelum Menjadi Anggota Credit

Union Pancur Kasih ... 102 V. 29 Responden Yang Pernah Hutang Sesudah Menjadi Anggota Credit

Pancur Kasih ... 104 V. 31 Jumlah Hutang Sebelum Menjadi Anggota Credit Union Pancur

Kasih ... 105 V. 32 Jumlah Hutang Sesudah Menjadi Anggota Credit Union Pancur

Kasih ... 106 V. 33 Cara Pengembalian Pinjaman Sebelum Menjadi Anggota Credit Union

Pancur Kasih ... 107 V. 34 Cara Pengembalian Pinjaman Sesudah Menjadi Anggota Credit Union

Pancur Kasih ... 108 V. 35 Syarat Yang Harus Dipenuhi Sebelum dan Sesudah Menjadi Anggota

Credit Union Pancur Kasih ... 109 V. 36 Responden Yang Mengerti Cara Mrninjam Sebelum Menjadi Anggota

Credit Union Pancur Kasih ... 110 V. 37 Responden Yang Mengerti Cara Mrninjam Sebelum Menjadi Anggota

DAFTAR GAMBAR

Gambar Halaman

2.1 Bagan-bagan pemikiran ... 29 4.1 CU Pancur Kasih Tempat Pelayanan Raba Di Menjalin Struktur

DAFTAR LAMPIRAN

Lampiran 1. Kisi-kisi Wawancara... 118 Lampiran 2. Panduan Wawancara... 120 Lampiran 3. Surat Ijin Penelitian Untuk Credit Union Pancur Kasih Pusat .... 123 Lampiran 4. Surat Ijin Penelitian Untuk Tempat Pelayanan Menjalin ... 124 Lampiran 5. Surat Pengantar Untuk Penelitian dari Credit Union Pusat ... 125 Lampiran 6. Rangkuman Hasil Wawancara ... 126 Lampiran 7. Surat Pernyataan Bahwa Telah Melaksanakan Penelitian dari

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Usaha simpan pinjam merupakan salah satu usaha yang telah berakar dan dikenal secara luas oleh anggota koperasi dan masyarakat di Indonesia. Usaha ini adalah salah satu lembaga keuangan non bank dilakukan untuk menghimpun dana dan menyalurkannya dari dan untuk anggota, calon anggota, koperasi lain dan anggotanya. Pada umumnya usaha simpan pinjam di Indonesia tumbuh karena sulit mendapatkan bantuan permodalan melalui sistem pemberian perkreditan kredit dari perbankan. Perkembangan usaha simpan pinjam tidak terlepas dari kondisi perkreditan yang dikembangkan di Indonesia. Sejak pemerintah menerapkan program pembangunan yang terencana, lembaga perbankan mempunyai peranan aktif dalam pembangunan melalui penyediaan kredit, baik kredit jangka pendek, menengah maupun jangka panjang.

diantaranya mencakup kredit untuk pengusaha lemah bagi para petani. Khususnya program penyediaan kredit bagi para petani pemerintah senantiasa menyempurnakan tata cara dan prosedur pelaksanaannya sehingga dapat lebih efektif mencapai sasaran.

Hasil kerja dari lembaga perkreditan formal khususnya perkreditan melalui perbankan dengan berbagai jenis pinjaman seperti tersebut diatas, belum mencapai sasaran yang diharapkan. Pada tahun 1997, setelah terjadi krisis ekonomi di Indonesia ternyata pihak perbankan juga mengalami kemacetan pengembalian kredit yang sangat besar. Kredit macet diawali ketika manajemen bank mulai mengabaikan aspek kualitas pada pemberian kredit, karena ketatnya persaingan antar bank. Krisis perbankan ini berakibat kepada kerapuhan dunia usaha karena perbankan kurang berfungsi menyokong pendanaan dunia usaha. Akibatnya perkembangan sektor riel langsung terkena dampaknya. Solusi atas masalah ini dilakukan dengan cara merestrukturisasi perbankan secara nasional melalui Badan Penyehatan Perbankan Nasional (BPPN).

Penyebab belum berhasilnya lembaga perbankan mendukung pendanaan kepada sektor riel termasuk koperasi, adalah sebagai berikut:

1. Pendirian lembaga perkreditan yang ada didrop dari atas dengan pola pengelolaan dari atas tanpa melihat situasi, kondisi dimana lembaga tersebut berdiri.

3. Pada umumnya bank-bank pelaksana menerapkan peraturan yang ketat dan kaku seperti yang dipersyaratkan oleh bank modern.

4. Prosedur yang berbelit-belit, persyaratan administrasi yang menjengkelkan, jaminan kekayaan yang harus tersedia untuk mendapatkan kredit.

5. Lokasi lembaga perkreditan yang jauh dari tempat penduduk.

6. pengawasan yang lemah dari Pemerintah dalam sistem perkreditan mengakibatkan kredit dapat dimanfaatkan oleh pihak pelaku maupun pihak luar yang seharusnya tidak berhak mendapatkan kredit. Seperti yang terjadi dalam perkreditan KUT.

7. Sistem perkreditan formal yang dirancang melibatkan banyak pihak birokrasi yang dapat memanfaatkan kredit secara ilegal.

8. Walaupun tingkat suku bunga tinggi di pedesaan dari badan kredit non formal namun adanya faktor-faktor pembatas yang disebut dimuka menyebabkan masyarakat dipedesaan kurang terdorong untuk memanfaatkan kredit formal yang disediakan Pemerintah.

Belajar dari pengalaman, krisis ekonomi yang melanda Indonesia sejak tahun 1997 yang dampaknya mempengaruhi kestabilan perekonomian Indonesia, justru yang mampu bertahan adalah sektor usaha kecil. Berbagai jenis usaha kecil yang mengandalkan diri pada permodalan dari koperasi dapat selamat dari badai dahsyat krisis ekonomi. Silvester Ansel Urep, Dosen Fak. Ekonomi Universitas Tanjung Pura (Untan) mengungkapkan, keberadaan Credit Union di Kalimantan Barat telah teruji tidak terkena dampak krisis moneter, tidak seperti yang dialami oleh lembaga-lembaga keuangan lainnya. Bahkan tidak dapat disangkal lagi bahwa keberadaan Credit Union yang semakin eksis dan kokoh justru pada saat terjadinya krisis ekonomi.

Salah satu bentuk koperasi yang ada di Indonesia adalah koperasi kredit

(Credit Union). Dengan menjadi anggota Credit Union, masyarakat diajak untuk

Keberadaan Credit Union memiliki manfaat besar bagi masyarakat. Sebagian orang masih bertanya-tanya, apakah Credit Union sama dengan koperasi simpan pinjam atau lembaga keuangan lain. Namun, bagi mereka yang bergelut dalam bidang ini, tentulah menampik dugaan tersebut. Credit Union, berbeda dengan koperasi atau lembaga perbankan umumnya. Menurut, Mariamah Achmad seorang aktivis penggagas pembentukan Credit Union Muare Pesisir. Manfaat Credit Union bagi anggota adalah mengubah pola pikir. Maksudnya, dari yang terbiasa instan atau langsung memanfaatkan uang saat mendapat pinjaman menjadi menciptakan modal dahulu dengan menabung secara rutin. Jika telah tercipta modal atau tabungan, baru memanfaatkan atau meminjam.

Selain itu, Credit Union juga dapat mengubah kebiasaan seseorang dari tidak biasa menabung menjadi biasa menabung. Anggota Credit Union selalu mempunyai uang dalam bentuk tabungan yang terus meningkat, dan selalu bisa memanfaatkan untuk meningkatkan jumlah tabungan dalam menciptakan aset. Pada awalnya, sebagian besar anggota Credit Union tidak biasa menabung secara rutin. Tetapi setelah menjadi anggota dan banyak belajar, merekapun akhirnya menyadari manfaat menabung rutin itu. Apalagi dengan menabung, anggota mendapatkan balas jasa simpanan (BJS). Jika menjadi anggota Credit Union, seorang anggota selalu menabung untuk meningkatkan modal.

Salah satu Credit Union yang memberikan pelayanan tersebut adalah Credit

Union Pancur Kasih, peran Credit Union Pancur Kasih (CUPK) sungguh luar

kampung-kesulitan untuk menjangkaunya. Inilah yang menjadi kekuatan Credit Union Pancur Kasih sehingga mampu membantu memberdayakan masyarakat miskin agar memiliki akses permodalan. Meskipun transaksinya itu rata-rata masih kecil-kecilan, tapi pada dasarnya, orang miskin itu tidak memerlukan uang yang besar, karena jika diberikan uang yang besar maka mereka akan terkejut dan pola perilaku juga akan berubah menjadi konsumtif. Cukup dengan memberikan akses modal yang secukupnya dan mendorong mereka untuk mengelolanya dengan baik dan produktif. Dari transaksi keci-kecilan inilah yang kemudian terakumulasi pada perkembangan Credit Union yang luar biasa.

We’ Sutinah (Ibu Sutinah) berusia 65 tahun adalah seorang ibu rumah tangga yang merupakan anggota Credit Union Pancur Kasih Tempat Pelayanan (TP). Sebadu. Ibu Sutinah ketika diwawancarai oleh wartawan KR (KALIMANTAN Review) mengatakan “MENYESAL SAYA MASUK CU”. Karena menurut Ibu Sutinah kalau dia menyesal terlambat bergabung menjadi anggota Credit Union. Semenjak Ibu Sutinah bergabung menjadi anggota Credit Union, usaha kredit barang apa saja milik Ibu Sutinah mengalami perkembangan sangat pesat.

B. Rumusan Masalah

Dari penjelasan di atas, bisa ditemukan beberapa hal yang perlu dicermati terutama yang berkaitan dengan pengaruh keberadaan Credit Union Pancur Kasih terhadap pola pengelolaan keuangan keluarga. Beberapa hal di atas dirumuskan ke dalam pertanyaan untuk penelitian sebagai berikut:

1. Bagaimana pola pendapatan anggota Credit Union Pancur Kasih? 2. Bagaimana pola menabung anggota Credit Union Pancur Kasih? 3. Bagaimana pola hutang anggota Credit Union Pancur Kasih?

C. Batasan Masalah

Dalam penelitian ini, penulis membatasi penelitian yang hanya meneliti pola pengelolaan keuangan keluarga dalam aspek pendapatan, tabungan dan hutang anggota CU (Credit Union) Pancur Kasih.

D. Tujuan Penelitian Tujuan penulisan untuk:

1. Mengetahui bagaimana pola pendapatan anggota Credit Union Pancur Kasih. 2. Mengetahui bagaimana pola menabung anggota Credit Union Pancur Kasih. 3. Mengetahui bagaimana pola hutang anggota Credit Union Pancur Kasih.

E. Manfaat Penelitian

1. Bagi Credit Union Pancur Kasih

Hasil penelitian ini dapat digunakan sebagai pertimbangan dalam menciptakan produk Credit Union Pancur Kasih di Wilayah Kecamatan Menjalin Kalimantan Barat.

2. Bagi Penulis.

a. Hasil penelitian ini dapat menambah pengetahuan secara terperinci mengenai

Credit Union Pancur Kasih di wilayah Kecamatan Menjalin Kalimantan Barat.

b. Memberikan gambaran mengenai pola pendapatan, pola menabung dan pola hutang anggota Credit Union Pancur Kasih di wilayah Kecamatan Menjalin Kalimantan Barat.

3. Bagi Anggota Credit Union di Wilayah Kecamatan Menjalin Kalimantan Barat. a. Hasil penelitian ini diharapkan dapat memberikan informasi mengenai Credit

Union Pancur Kasih di wilayah Kecamatan Menjalin Kalimantan Barat.

b. Memberikan gambaran bagaimana pola pendapatan, pola menabung dan pola hutang di Credit Union Pancur Kasih di wilayah Kecamatan Menjalin Kalimantan Barat.

4. Bagi Universitas Sanata Dharma.

BAB II KAJIAN PUSTAKA

A. Gerakan Koperasi Di Indonesia.

Secara harafiah kata “koperasi” berasal dari: Cooperare (Latin), atau

Cooperation (Inggris), atau Co-operatie (Belanda), dalam bahasa Indonesia

diartikan sebagai berikut: bekerja bersama, atau bekerja sama, atau kerjasama, merupakan keperasi (Kamaralsyah, 1987: 190).

Undang-Undang Dasar 1945 pasal 33 ayat 1 dengan jelas menyatakan bahwa, perekonomian Indonesia disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan. Dengan demikian koperasi adalah suatu kumpulan (organisasi) orang-orang yang bergabung dengan tujuan untuk memperbaiki kesejahteraan anggotanya dengan saling membantu dan bekerjasama dalam suatu usaha bersama yang dikelola secara demokrasi berdasarkan prinsip-prinsip koperasi.

Menurut ILO (International Labour Organization) no. 127, 1966. Koperasi adalah perkumpulan orang-orang yang secara sukarela berhimpun bersama untuk mencapai suatu tujuan melalui pembentukan suatu organisasi yang diawasi secara demokratis, memberikan sumbangan yang wajar di dalam modal yang diperlukan dan menerima bagian yang wajar dalam penanggungan resiko dan manfaatnya dimana para anggota berperan aktif.

Menurut Muhamad Hatta (Bapak Koperasi Indonesia), Koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong-menolong. Semangat tolong menolong tersebut didorong oleh keinginan memberi jasa kepada kawan berdasarkan seorang buat semua dan semua buat seorang.

Undang-undang Koperasi Nomor 12 Tahun 1967 mendefinisikan bahwa : Koperasi adalah organisasi ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang, atau badan-badan hukum Koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan asas kekeluargaan (Pasal 3 UU No. 12/1967).

Undang-undang Koperasi Nomor 25 Tahun 1992 mendefinisikan bahwa : Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan usaha koperasi dengan melandaskan kegiatannya berdasarkan prinsif koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkas atas asas kekeluargaan ( Pasal 1 UU No. 25/1992).

1. Sejarah Koperasi di Indonesia a. Zaman Belanda

Belanda memang tidak secara ikhlas dan tulus akan mengembangkan dan memajukan koperasi di Indonesia. Jadi, bisa dilihat bahwa negara Indonesia masuk gerakan koperasi sebelum mencapai kemerdekaan (Ninik Widiyanti & Y.W Sunindhia. 2003 : 26).

b. Zaman Jepang

Masa kependudukan Jepang pada tahun-tahun akhir Perang Dunia II, gerakan koperasi di Indonesia berubah secara drastis. Koperasi yang ada di Indonesia pada waktu itu “dihancurkan sama sekali” oleh Jepang. Pemerintah mengeluarkan undang-undang no.23 tahun 1942 yang antara lain menentukan bahwa untuk mendirikan perkumpulan dan mengadakan rapat-rapat harus minta ijin terlebih dulu pada residen.Padahal, koperasi menjadi alat pemerintahan militer Jepang untuk mengadakan pengumpulan dan distribusi barang-barang, berdasarkan ketentuan dan kebutuhan perangnya di Pasifik. Oleh karena ini, koperasi Indonesia hampir terpaksa mulai lagi dengan deklarasi kemerdekaan pada tahun 1945 (Hudiyanto. 2002 : 175 ).

c. Zaman Awal Kemerdekaan

Indonesia memproklamasikan kemerdekaannya pada tahun 1945. Padahal, ketentuan koperasi ditetapkan di Undang-Undang Dasar 1945. Menurut pasal 33, perekonomian Indonesia disusun berdasarkan asas berikut:

4) Individualisme ditolak 5) Keadilan sosial

Yang jelas, yang cocok dengan asas-asas ini adalah koperasi, jadi Undang-undang ini menjamin keberlangsungannya perkoperasian di negara Indonesia. Selanjutnya, ada beranekaragam Undang-undang tentang perkoperasian yang dikeluarkan oleh pemerintah Indonesia, sehingga perkembangan koperasi mengalami percepatan karena adanya kemudahan bagi masyarakat untuk mendirikan koperasi. Pada tahun 1939, jumlah koperasi yang ada di Indonesia adalah 574, sedangkan pada tahun 1958, jumlah ini sudah mencapai 11.863 koperasi.

Koperasi tumbuh dengan keinginan masyarakat setempat dalam upayanya meningkatkan kesejahteraan. Koperasi yang didirikan termasuk, koperasi pertanian, perikanan, unggas, konsumsi dan juga koperasi desa. Akan tetapi, dengan fenomena liberalisme yang ada di Indonesia pada waktu menjelang zaman orde baru, tidak ada jalan lancar untuk koperasi oleh karena gerakan politik yang makin lama makin kuat. Di antara tahun 1959 sampai 1965 ada banyak penyalahgunaan oleh pengelola di koperasi Indonesia. Kenyataannya, koperasi Indonesia makin lama makin kehilangan sifatnya sebagai koperasi yang sebenarnya. Bisa dikatakan bahwa koperasi dijadikan alat distribusi sebagai propaganda politik (G. Kartasapoetra. Bambang S. A. Setiady. 2003: 85).

d. Zaman Orde Baru

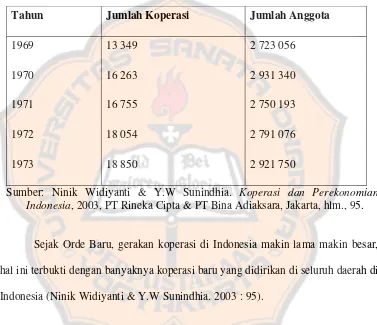

Indonesia, agar dapat berjalan sesuai dengan pasal 33 UUD (Undang-Undang Dasar) tahun 1945 Jadi dirumuskan kebijaksanaan baru. Ini diwujudkan dengan PELITA I, tahun 1969-1973. Keberhasilannya bisa dilihat di tabel 1 berikut.

Tabel II. 1

Banyaknya Pertumbuhan Koperasi dan Anggota Pada Tahun 1969-1973

Tahun Jumlah Koperasi Jumlah Anggota

1969 13 349 2 723 056

1970 16 263 2 931 340

1971 16 755 2 750 193

1972 18 054 2 791 076

1973 18 850 2 921 750

Sumber: Ninik Widiyanti & Y.W Sunindhia. Koperasi dan Perekonomian

Indonesia, 2003, PT Rineka Cipta & PT Bina Adiaksara, Jakarta, hlm., 95.

Sejak Orde Baru, gerakan koperasi di Indonesia makin lama makin besar, hal ini terbukti dengan banyaknya koperasi baru yang didirikan di seluruh daerah di Indonesia (Ninik Widiyanti & Y.W Sunindhia. 2003 : 95).

2. Perkembangan KUD (Koperasi Unit Desa)

Banyak sekali jenis-jenis koperasi yang kita ketahui salah satunya adalah

koperasi unit desa atau lebih kita kenal dengan KUD. Koperasi Unit Desa (KUD)

koperasi pertanian (koperta), koperasi desa, koperasi kopra, dan koperasi karet. Selanjutnya, pada tahun 70-an koperasi-koperasi itu disatukan dalam KUD.

Berdasarkan Inpres No 4/1973, KUD adalah koperasi pertanian. Kemudian pada 1978, dengan Inpres No 2/1978, diubah menjadi koperasi pedesaan. Koperasi Unit Desa adalah satu-satunya koperasi di pedesaan. Inpres No 4/1984 mengukuhkan kembali Koperasi Unit Desa sebagai organisasi koperasi tunggal (kecuali ada izin dari menteri). Koperasi Unit Desa dikembangkan akibat kegagalan Bimas, Gotong Royong untuk melibatkan petani secara efektif dalam program peningkatan produksi beras. Di wilayah unit desa, satu kesatuan sawah dengan irigasi teknis yang meliputi areal 600-1.000 ha, dibentuk Koperasi Unit Desa yang berfungsi sebagai sarana penopang wilayah unit desa bersama BRI Unit Desa dengan menyalurkan sarana produksi, yang nantinya akan dikembangkan sebagai penyalur kredit, pemasaran hasil pertanian, dan lain-lain.

karena akan mendapat fasilitas pemerintah, tanpa kegiatan alias koperasi papan nama (Website Pasang Surut Perkembangan Koperasi Di Dunia dan Di

Indonesia) http://www.smecda.com/.

Kemudian pemerintah mengembangkan berbagai program yang tidak lagi menggunakan Koperasi Unit Desa, tetapi membentuk kelompok masyarakat penerima bantuan/program seperti kelompok tani, gapoktan (gabungan kelompok tani), dan LKMA (lembaga keuangan mikro agribisnis). Harapannya, gapoktan tersebut akan berkembang menjadi koperasi. Kenyataannya belum seperti yang diharapkan. Kelompok tani yang dibentuk sebagai akibat adanya program pemerintah biasanya tidak permanen. Begitu program selesai kelompok tani tersebut berakhir. Dan bila ada program pemerintah dari departemen yang berbeda, biasanya dibentuk kelompok tani baru. Keadaan ini berlangsung terus, sehingga tidak berkembang kelompok tani menjadi koperasi. Departemen Dalam Negeri mengembangkan lembaga ekonomi di pedesaan berupa BUMD (badan usaha milik desa), namun perkembangannya belum bisa melembaga secara nasional.

3. Pengertian dan Perkembangan Credit Union (CU). a. Pengertian Credit Union (CU).

produktif dan kesejahteraan (Website Credit Union Pancur Kasih) http://cupkborneo.blogspot.com/2008/10/.

b. Sejarah Perjalanan Credit Union (CU).

Gerakan Credit Union dimulai oleh para pekerja dan penenun Rochdale di England yang membentuk koperasi konsumtif secara demokratis pada tahun 1844. Kemudian pada tahun 1852 dan 1864, Herman Schulze-Delitzsch and Friedrich Raiffeisen untuk pertama kalinya mendirikan Credit Union di Jerman. Ketika itu masyarakat Jerman dilanda krisis ekonomi akibat gagal panen. Kegagalan penen itu membuat para petani Jerman untuk mengadu nasib ke kota. Sebagian besar mereka bekerja sebagai kuli bagi kaum kaya dengan upah seadanya. Sebagian lagi membuka usaha dengan meminjamkan uang kepada kaum lintah darat atau rentenir.

Situasi dan kondisi petani Jerman yang demikian itu menggugah hati Friedrich Wilhelm Raiffeisen, Wali Kota Flammersfield. Karena itu, ia berusaha menghimpun dana dari para dermawan untuk menolong kaum miskin-melarat. Dana yang terkumpul dijadikannya sebagai modal usaha bagi kaum miskin-papa petani Jerman. Namun uang yang dibagikannya itu tidak pernah cukup karena penggunaannya tidak terkontrol. Raiffeisen kemudian mengumpulkan roti dari pabrik dan membagi-bagikannya kepada kaum melarat. Tetapi usaha ini pun gagal karena hanya menciptakan ketergantungan bagi kaum miskin.

Selanjutnya, Alphonse dan Dorimene Desjardins mulai mendirikan Credit

Union di Levis, Quebec pada tahun 1900-an. Tak lama setelah itu, Alphonse

Amerika. Kemudian, pada 17 Januari 1927, Credit Union League of Massachusetts di Amerika Serikat merayakan hari libur pertama untuk anggota dan pekerja Credit

Union. Ditetapkannya tanggal 17 Januari tersebut karena hari itu bertepatan dengan

hari ulang tahun Benjamin Franklin (1706-1790), yang dijuluki sebagai “the America’s Apostle of Thrift”. Para tokoh pioner Credit Union Amerika juga meyakini bahwa Franklin adalah kehidupan dan ajaran-ajaran yang terkandung dalam semangat dan tujuan Credit Union. Sebab itu, ketika F.D. Rosevelt menjadi presiden Amerika Serikat pada tahun 1934, Credit Union mendapatkan legalitas perundang-undangan di Amerika.

Pada tahun 1948, CUNA (Credit Union National Association) Amerika Serikat menetapkan hari Credit Union nasional yang baru, yakni pada hari Kamis ketiga bulan Oktober, jatuh pada tanggal 21 Oktober 2004. Dalam perjalanan selanjutnya, gabungan Credit Union di Amerika membentuk Biro Pengembangan

Credit Union sedunia. Lalu, pada tahun 1971 Biro Pengembangan Credit Union

itu diresmikan menjadi Dewan Credit Union sedunia, yang disebut World Cuncil of Credit Unions (WOCCU), yang berkantor pusat di Madison, Wisconsin – USA. Kini, yang tergabung di WOCCU ada 36. 901 Credit Union, yang tersebar di 93 negara. Credit Union tersebut melayani lebih dari 112 juta anggota.

Credit Union ULGOR merupakan salah satu Credit Union di Spanyol

sedikit di daerah itu menjadi rebutan rakyat. Lagi pula, sejak ratusan tahun daerah Mondragon merupakan daerah yang tidak mendapatkan perhatian dari pemerintah. Atas dasar itu, Pastor Don Jose pun membuka sekolah magang industri. Di sekolah ini ia mengajar mengenai etika bagi pemuda yang hendak membuka usaha sendiri. Tapi sekolah tersebut justru membuat angka pengangguran semakin tinggi, hingga mencapai 20% pada awal tahun 1950-an.

Tetapi Pastor Don Jose tak patah arang. Pada tahun 1955 ia pun mengundang lima pemuda, mantan muridnya untuk meminjam dana dari masyarakat. Mereka pun berhasil mengumpulkan dana sebesar $361.640. Dengan uang itu mereka membeli sebuah perusahaan pemanas minyak tanah Aladdin. Koperasi tersebut mereka namakan ULGOR. Dengan begitu, gerakan Credit Union di Spanyol pun mulai berkembang. Dalam perkembangannya, tahun 1956 ULGOR memperkerjakan 24 orang, tahun 1958 ia memperkerjakan 149 karyawan. Pada awal 1990-an, kompleks ULGOR telah mampu menampung 21.241 pegawai, yang juga sebagai anggotanya; memiliki seratus lebih usaha dengan nilai assets $ 2,6 milyar atau setara dengan Rp 7,8 triliun dengan kurs Rp 3.000/USD.

c. Gerakan Credit Union di Indonesia.

berfungsi memberikan konsultasi, menyediakan bahan dan program pelatihan, menyelenggarakan kursus-kursus, menyebarkan informasi serta merintis Badan Koordinasi Koperasi Kredit. Selanjutnya, insan koperasi kredit Indonesia mengadakan Konferensi Nasional Kopdit di Ambarawa, Jawa Tengah tahun 1976. Pada Konferensi Nasional tahun 1981 terbentuklah Badan Koordinasi Koperasi Kredit Indonesia (BK3I). Robby Tulus terpilih sebagai ketuanya.

Gerakan koperasi kredit atau Credit Union akhirnya sampai pula ke Kalbar. Kedatangan Credit Union ke Kalbar ini bermula dari kursus dasar Koperasi Kredit (Kopdit) di Nyarumkop dan Sanggau, yang diselenggarakan oleh Badan Koordinasi Koperasi Kredit Indonesia (BK3I) pada tahun 1975. Dari itu kemudian berdirilah Credit Union Lantang Tipo di Bodok, Credit Union di Batang Tarang dan di Kuala Dua. Tetapi ketiga Credit Union tersebut berkembang sangat lamban sehingga diadakanlah kursus dasar di Pontianak pada tahun 1985 atas prakarsa PSE Keuskupan Agung Pontianak (KA Pontianak) kala itu dimotori oleh Pius Alfred dengan menghadirkan fasilitator H. Woerwanto dan Th Trisna Ansali dari BK3I. Kursus dasar kali ini melahirkan Credit Union Khatulistiwa Bhakti (KB) Pontianak. Kala itu Credit Union KB dijadikan sebagai Kopdit (Koperasi Kredit) laboratorium atau tempat belajar.

Seiring perjalanan waktu, Credit Union KB terus berkembang. Pelatihan-pelatihan yang diprakarsai oleh Delsos (PSE sekarang) menumbuhkan 5 Credit

Union lainnya di Kalbar termasuk Credit Union Pancur Kasih yang ditumbuhkan

November 1988 yang didahului dengan rapat koordinasi di Delsos KA Pontianak. BK3D Kalbar terbentuk sebagai wadah koordinasi Credit Union di Kalbar.

d. Sistem Operasional sebagai Kekasan Credit Union (CU).

Credit Union kini tidak hanya berfungsi sebagai sebuah lembaga yang

hanya mengelola keuangan, Credit Union juga merupakan sebuah gerakan yang didasari oleh sikap saling percaya. Tujuannya adalah untuk saling memberdayakan, memperkuat solidaritas dan memperkokoh kesejahteraan masyarakat dimana pelakunya adalah anggota itu sendiri. Dari anggota, oleh anggota dan untuk anggota, mulai dari aspek ekonomi, sosial, politik dan hukum. Ini memperjelas bahwa Credit Union bukan hanya sebagai sebuah lembaga yang hanya mengelola keuangan saja.

Credit Union lahir dari pendidikan, berkembang melalui pendidikan dan

bergantung pada pendidikan. Oleh karena itu, setiap calon anggota yang akan bergabung di Credit Union wajib mengikuti pendidikan. Tujuan utama pendidikan adalah mengenal dan memperdalam seluk beluk Credit Union, menyamakan visi misi sebagai anggota Credit Union, perubahan-perubahan mental, emosional, perubahan prinsip dan paradikma hidup.

B.Koperasi sebagai Gerakan Ekonomi Rakyat.

atas dasar persamaan hak dan kewajiban melakukan suatu usaha yang bertujuan untuk memenuhi kebutuhan-kebutuhan para anggotanya.

1. Koperasi yang mampu menjadi wadah gerakan ekonomi rakyat

Secara konsepsional, Koperasi sebagai Badan Usaha yang menampung pengusaha ekonomi lemah, memiliki beberapa potensi keunggulan untuk ikut serta memecahkan persoalan sosial-ekonomi masyarakat. Peran Koperasi sebagai upaya menuju demokrasi ekonomi secara kontitusional tercantum dalam Pasal 33 UUD 1945.

Koperasi Indonesia dalam rangka pembangunan ekonomi dan perkembangan kesejahteraan anggota pada khususnya dan masyarakt pada umumnya, berperan dan bertugas untuk mempersatukan, mengarahkan, membina dan mengembangkan potensi, daya kreasi, daya usaha rakyat untuk meningkatkan produksi dan mewujudkan ketercapaian pendapatan yang adil dan kemakmuran yang merata (Pasal 7 ayat (1) UU no. 12 Tahun 1967).

Secara kenyataan bahwa rakyat Indonesia di pelosok-pelosok Tanah Air dan yang tinggal di kota-kota, dari dahulu hingga sekarang adalah merupakan rakyat yang mampu berproduksi, tetapi secara kenyataan pula hanya sebagian kecil sekali yang mampu mengembangkan produksinya, sedangkan yang sebagian besarnya hanya merupakan usahawan-usahawan perorangan yang sulit mengembangkan usaha produksinya dan tetap hidup di bawah batas-batas kemiskinan, hal ini dikarenakan:

3. Usahanya hanya ditujukan untuk menanggulangi kesulitan hidup keluarga 4. Cara-cara dan teknik pemasaran produksi yang menguntungkan belum dikuasai

dengan wajar.

5. Kesadaran untuk menyatukan usaha sehingga merupakan suatu usaha yang benar masih kurang.

Kehadiran koperasi di tengah-tengah mereka merupakan “malaikat penyelamat” kelangsungan hidupnya, karena koperasi merupakan wadah yang cocok bagi mereka yang ekonominya lemah untuk secara bersama-sama, bahu-membahu meningkatkan usaha mereka sehingga terjadi peningkatan taraf hidupnya, menuju kesejahteraan yang telah lama mereka cita-citakan (G.Kartasapoetra.dkk.1991:27-28)

2. Teknik koperasi yang sebaiknya di jalankan

Koperasi pada hakikatnya merupakan perkumpulan orang-orang dan sekaligus perusahaan yang bertujuan untuk meningkatkan kesejahteraan para anggotanya, dengan sendirinya harus memperhatikan kepentingan para anggotanya dan memberi perhatian terhadap usaha-usaha para anggotanya sebesar mungkin, sehingga kedua fungsi (sebagai alat perekonomian dan alat kemasyarakatan) dapat terlaksana dengan sebaik-baiknya, efektif dan efisien.

Mungkin tidaklah merupakan pernyataan yang berlebihan “bahwa para anggota koperasi merupakan unsur yang utama dalam koperasi, yang tidak saja sebagai pemegang kekuasaan tertinggi yang dapat menentukan kebijaksanaan koperasi melainkan juga sebagai pihak yang mengharapkan jasa dari badan perkumpulannya, jasa-jasa mana dapat membawa para anggota ke usaha yang lebih lancar, ke kegiatan kerja yang lebih bergairah, ke pendapatan yang lebih baik, yang kesemuanya mengantarkan kepeningkatan kerjasama hidup para anggota.

Dalam koperasi terdapat dua unsur yang harus diperhatikan, yaitu: yang merupakan pelaku dan unsur usahanya.

a. Anggota sebagai para pelaku dalam koperasi

anggotanya. Dengan demikian antara koperasi dengan para anggotanya terdapat pengaruh timbal-balik.

Program kerja yang disusun oleh pengurus berdasarkan kebijaksanaan atau kemufakatan yang lahir dari hasil musyawarah para pemilik koperasi, merupakan program kerja yang dapat dijalankan oleh para anggotanya dangan penuh kesukaan hati, penuh kegairahan, sehingga sasarannya dapat tercapai dengan penuh keberhasilan. Dengan program kerja yang demikian para anggota koperasi akan selalu terpanggil untuk melaksanakannya dengan penuh tanggungjawab, karena merasa turut membentuk program kerja. Mereka sadar jika mereka mengabaikannya atau menjalankannya.

Program kerja semacam ini lazim dikenal dengan membershiprelationship, artinya memang sangat luas, tetapi tujuan pokoknya yaitu untuk meningkatkan pengertian para anggota terhadap koperasinya dan terhadap perkoperasian pada umumnya.

Agar para anggota koperasi dalam menjalankan demokrasi berkemampuan untuk mengajukan pendapat-pendapatnya, gagasan-gagasannya dalam rapat anggota, yang akan membentuk kebijaksanaan bersama yang akan menjadi dasar dalam penyusunan program kerja, maka pendidikan dan penyuluhan kepada mereka perlu dilakukan secara aktif dan berkesinambungan.

b. Usaha sebagai sisi pemberi bentuk koperasi

harus mengadakan hubungan-hubungan dengan pihak ketiga, sehingga diperoleh masukan-masukan guna mencapai tujuannya itu serta pendapatan-pendapatan sebagai hasil usaha, program kerja dalam hal inipun sangat penting. Karena keuntungan yang diperoleh merupakan amanat kepentingan para anggota dan untuk kelancaran usaha-usaha selanjutnya. Maka pembinaan-pembinaan kepada pengelola usaha ini harus dilakukan secara berimbang. Terutama kepada para pegawai atau buruh dalam perusahaan atau yang berkerja dalam perusahaan, agar mereka menyadari pula, bahwa mereka bekerja pada suatu perusahaan milik koperasi, harus bekerja giat, tekun, jujur sehubungan dengan keuntungan yang diperolehnya itu atau kerugian. Keuntungan yang diperolehnya itu atau kerugian yang dideritanya itu sangat berkaitan dengan keadaan sejumlah para anggota koperasi.

3. Pendidikan Koperasi

Di dalam pengembangan dan pembinaan koperasi, pendidikan memegang peranan yang sangat penting. Pada awal petumbuhan koperasi, arti pentingnya pendidikan itu selalu ditekankan. Bahkan para pelopor dari Rochdale menganggap bahwa pendidikan adalah salah satu kegiatan yang harus yang harus dilaksanakan oleh koperasi secara terus-menerus. Hal ini adalah sebagai dasar untuk mempertahankan kelanjutan hidup dari ideal koperasi.

sebab itu, yang merupakan sasaran pendidikan koperasi adalah mencakup siapa saja yang mempunyai kepentingan, baik langsung maupun tidak langsung pada koperasi. Kalau diperinci lebih lanjut, mereka itu meliputi: calon anggota, para anggota, Pengurus, Badan Pemeriksa, Manejer dan karyawan-karyawan koperasi itu sendiri.

a. Pendidikan bagi calon anggota.

Pendidikan yang diberikan kepada calon anggota dimaksudkan untuk menanamkan idea Koperasi kepada mereka agar mereka mengerti, memahami, mengetahui dan akhirnya mencintai koperasi. Untuk tertarik pada suatu idea, dia harus mengerti terlebih dahulu. Setelah mengerti, kemudian berusaha memahaminya dan bila telah benar-benar paham lalu tertarik selanjutnya akan mencintai dan berani berkorban untuk itu.

b. Pendidikan bagi para anggota

Setahap lebih lanjut adalah pendidikan kepada anggota. Pendidikan kepada anggota koperasi dimaksudkan untuk meningkatkan pengetahuan dan pengertiannya tentang koperasi. Apabila hal tersebut dapat dilakukan, maka kesetiaan anggota kepada kopersinya akan lebih tebal lagi. Sebab loyalitas atau kesetiaan anggota kepada koperasinya adalah salah satu sebab keberhasilan koperasi yang bersangkutan.

c. Pendidikan bagi Pengurus

yang dipimpinnya. Oleh sebab itu, keterampilan pengurus dalam mengelola koperasi yang dipimpin itu juga merupakan salah satu keberhasilan koperasi yang bersangkutan.

d. Pendidikan bagi Badan Pemeriksa

Badan pemeriksa suatu koperasi, harus dapat melakukan pemeriksaan. Apabila Badan Pemeriksa tidak dapat melakukan pemeriksaan, maka Badan Pemeriksa tersebut akan gagal menjalankan misinya sebagai wakil anggota untuk melaksanakan fungsi kontrol yang dipercayakan oleh rapat anggota kepadanya. Oleh sebab itu, badan pemeriksa perlu memperoleh pelatihan secara khusus. Latihan bagi Badan Pemeriksa, terutama terutama pada bidang-bidang pembukuan, pengawasan dan pemeriksaan.

e. Pendidikan bagi Manejer

f. Pendidikan bagi Karyawan

Pendidikan bagi karyawan koperasi dimaksudkan untuk meningkatkan kemampuan dan keterampilan karyawan yang bersangkutan sesuai dengan bidang dan tugas pekerjaannya. Misalnya: Karyawan bagian pembukuan harus mengerti tentang pembukuan dan melakukannya/praktek. Apabila karyawan koperasi pada masing-masing bidangnya trampil dan mampu, maka diharapkan koperasinya akan dapat dicapai.

g. Pendidikan bagi anggota masyarakat/umum

Pendidikan masyarakat juga tidak kalah pentingnya dalam perkembangan koperasi. Yang dimaksud dengan pendidikan masyarakat disini adalah pendidikan bagi anggota masyarakat/umum. Pendidikan masyarakat dilingkungan koperasi, sasarannya adalah untuk menanamkan pengertian koperasi sehingga masyarakat tersebut minimal tidak akan menganggu jalannya koperasi. Sedangkan pendidikan bagi masyarakat yang belum mengenal koperasi sasarannya adalah untuk memperkenalkan idea koperasi sehingga mereka tergugah hatinya untuk berkoperasi.

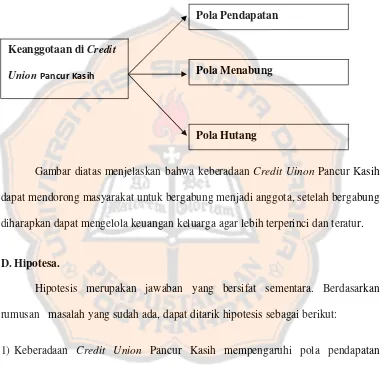

C. Kerangka Pikiran.

Keberadaan Credit Union Pancur Kasih dapat merubah pola pengelolaan keuangan keluarga anggota yang sudah tiga tahun bergabung menjadi anggota Credit Union.

Gambar: 2. 1. Bagan-bagan Pemikiran

Gambar diatas menjelaskan bahwa keberadaan Credit Uinon Pancur Kasih dapat mendorong masyarakat untuk bergabung menjadi anggota, setelah bergabung diharapkan dapat mengelola keuangan keluarga agar lebih terperinci dan teratur.

D.Hipotesa.

Hipotesis merupakan jawaban yang bersifat sementara. Berdasarkan rumusan masalah yang sudah ada, dapat ditarik hipotesis sebagai berikut:

1) Keberadaan Credit Union Pancur Kasih mempengaruhi pola pendapatan anggota.

2) Keberadaan Credit Union Pancur Kasih mempengaruhi pola menabung anggota. 3) Keberadaan Credit Union Pancur Kasih mempengaruhi pola hutang anggota.

Keanggotaan di Credit Union Pancur Kasih

Pola Pendapatan

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penilitian yang digunakan oleh peneliti dalam penelitian ini adalah penelitian kualitatif. Menurut Denzin dan Lincoln, penelitian kualitatif adalah penelitian yang menggunakan latar belakang alamiah, dengan maksud menafsirkan fenomena yang terjadi. Dalam penelitian kualitatif metode yang manfaatkan adalah wawancara, pengamatan, dan pemanfaatan dokumen (Moleong, 2009: 5).

Menurut David Williams (1995), penelitian kualitatif adalah pengumpulan data pada suatu latar alamiah, dengan maksud menafsirkan fenomena yang terjadi dan dilakukan dengan jalan melibatkan berbagai metode yang ada. Menurut Bogdan dan Taylor, penelitian kualitatif adalah penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis dan lisan dari orang-orang yang perilaku yang dapat diamati (Moleong, 2009: 4).

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan kepada anggota Credit Union Pancur Kasih di Tempat Pelayanan Raba, Kecamatan Menjalin, Kabupaten Landak, Kalimantan Barat. Alasan pemilihan tempat penelitian ini adalah:

yang semakin banyak, perkembangan kehidupan masyarakat disekitar

Credit Union Pancur Kasih juga semakin berkembang.

- Letak Credit Union Pancur Kasih tidak jauh dari tempat tinggal peneliti. - Bahasa yang digunakan ketika wawancara tidak harus berbahasa Indonesia,

namun untuk lebih dekat dengan responden peneliti dapat mengunakan bahasa daerah.

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Februari-Maret 2011

C. Subyek dan Obyek Penelitian 1. Subyek Penelitian

Subyek penelitian adalah Anggota dan Pengurus Credit Union Pancur Kasih di wilayah Kecamatan Menjalin Kalimantan Barat.

2. Obyek Penelitian

Obyek penelitian ini adalah: a. Pola Pendapatan

b. Pola Menabung c. Pola Hutang

D. Variabel Penelitian

tingkatnya. Gejala itulah yang menjadi obyek penelitian. Menurut Sugiyono (1999: 2). Dengan demikian variabel adalah obyek penelitian atau apa yang menjadi titik perhatian suatu penelitian. Oleh sebab itu variabel yang diungkapkan dalam penelitian berhubungan dengan pola pengelolaan keuangan keluarga sesudah 3 (tiga) tahun menjadi anggota Credit Union Pancur Kasih di wilayah Kecamatan Menjalin.

Variabel penelitian tersebut antara lain:

1) Pola pendapatan anggota Credit Union Pancur Kasih.

a) Pekerjaan pokok sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

b) Pekerjaan sampingan sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

c) Anggota yang suami-istri sama-sama bekerja sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

d) Pendapatan perbulan sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

e) Pengeluaran untuk konsumsi per bulan sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

2) Pola menabung anggota Credit Union Pancur Kasih.

a) Penghasilan yang disisihkan untuk ditabung sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

b) Tingkat rutinitas menabung sebelum dan sesudah menjadi anggota Credit

Union Pancur Kasih.

d) Menabung untuk biaya pendidikan anak-anak sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

e) Jumlah tabungan untuk pendidikan anak-anak sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

f) Menabung untuk biaya pesta adat sebelum dan sesudah menjadi anggota

Credit Union Pancur Kasih.

g) Jumlah tabungan untuk biaya pesta adat sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

3) Pola hutang anggota Credit Union Pancur Kasih.

a) Anggota yang pernah hutang sebelum dan sesudah menjadi anggota Credit

Union Pancur Kasih.

b) Tempat anggota pernah hutang sebelum menjadi anggota Credit Union Pancur Kasih.

c) Jumlah hutang yang pernah dilakukan sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

d) Mengembalikan pinjaman secara rutin atau tidak sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

e) Persyaratan yang harus dipenuhi untuk hutang sebelum dan sesudah menjadi anggota Credit Union Pancur Kasih.

f) Anggota yang mengerti cara hutang sebelum dan sesudah menjadi anggota

E. Data yang Diperlukan

Data yang diperlukan atau dicari oleh peneliti adalah: Data Primer. Data primer yaitu data yang diperoleh langsung dari responden melalui wawancara.

1) Data mengenai bagaimana pola pendapatan anggota Credit Union Pancur Kasih. 2) Data mengenai bagaimana pola menabung anggota Credit Union Pancur Kasih. 3) Data mengenai bagaimana pola hutang anggota Credit Union Pancur Kasih.

F. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2006:55). Dalam penelitian ini populasinya adalah anggota Credit Union Pancur Kasih di Menjalin Kalimantan Barat.

2. Sampel Penelitian

Sampel adalah sebagian dari jumlah karakteristik yang dimiliki oleh populasi. Sampel dalam penelitian ini adalah 100 orang dari anggota Credit Union Pancur Kasih di Menjalin Kalimantan Barat. Pertimbangan-pertimbangan dalam pemilihan sampel yang hanya mengambil 100 orang anggota, dikarenakan hanya merupakan sebuah pilihan dan kebijakan peneliti, hal ini dikarenakan perlakuan

Credit Union Pancur Kasih terhadap semua anggota sama sehingga

G. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan metode pengambilan sampel Non Probabilitas. Non Probabilitas adalah teknik yang tidak memberikan peluang atau kesempatan yang sama bagi setiap unsur atau anggota polulasi untuk dipilih menjadi sampel. Sedangkan untuk penentuan sampel menggunakan sampling aksidental yaitu teknik penentuan sampel berdasarkan kebetulan, siapa saja yang secara kebetulan bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data (Sugiyono,2006:60). Sampling aksidental dilakukan dengan cara mengambil subjek bukan didasarkan atas strata, random atau daerah tetapi didasarkan atas adanya kesamaan perlakuan terhadaap anggota oleh Credit Union Pancur Kasih dan dengan tujuan untuk mengetahui adanya pengaruh keberadaan Credit Union Pancur Kasih terhadap pola pengelolaan keuangan keluarga bagi anggota.

H. Teknik Pengumpulan Data

Untuk mencapai tujuan yang diharapkan, maka pengumpulan data yang di pergunakan dalam penelitian ini adalah:

1) Metode wawancara.

Ada pun kisi-kisi panduan wawancara yang akan digunakan adalah:

Variabel Indikator Nomor Soal

Pola Pendaptan 1. Apa pekerjaan pokok bapak/ibu?

menabung untuk biaya pendidikan anak?... 5. Berapa jumlah uang

yang ditabung untuk

7. Berapa jumlah uang yang disisihkan untuk

Pola Hutang 1. Apakah bapak ibu

pernah meminjam atau

3. Berapa besar jumlah pinjaman bapak/ibu?...

13

14

4. Baagaimana cara bapak/ibu

mengembalikan pinjaman?..

5. Apakah ada syarat tertentu yang harus dipenuhi ketika akan meminjam atau hutang?..

6. Sebelum meminjam atau hutang apakah bapak/ibu sudah mengerti cara meminjam?...

16

17

18

2) Metode dokumentasi.

Metode dokumentasi adalah cara mengumpulkan data dengan mempelajari data yang bersumber dari catatan atau dokumen yang tersedia dan berhubungan dengan masalah yang akan dibahas. Dengan metode ini peneliti mempelajari dokumen yang berupa catatan-catatan diantaranya adalah buku panduan Credit

Union Pancur Kasih, buku rapat anggota tahunan, catatan keanggotaan dan laporan

I. Teknik Analisis Data

Analisis data kualitatif menurut Bogdan dan Biklen (yang dikutip Moleong, 2009: 248) adalah upaya yang dilakukan dengan jalan bekerja dengan data, mengorganisasikan data, memilah-milahnya menjadi satuan yang dapat dikelola, mensintesisnya, mencari dan menemukan pola, menemukan apa yang penting dan apa yang dipelajari, dan memutuskan apa yang dapat diceritakan kepada orang lain.

Penelitian ini menggunakan teknik analisis data kualitatif dengan menggunakan tiga komponen analisis (Moleong, 2009: 288), yaitu:

1) Reduksi data

Reduksi data diartikan sebagai proses pemilihan, pemusatan perhatian pada penyederhanaan, pengabstrakan dan tranformasi data “kasar” yang muncul dari catatan-catatan yang tertulis dilapangan. Reduksi data merupakan suatu bentuk analisa yang menajam, menggolongkan, mengarahkan, membuang yang tidak perlu dan mengorganisasi data dengan cara yang sedemikian rupa sehingga kesimpulan-kesimpulan akhirnya dapat ditarik dan diverifikasi.

2) Penyajian data

3) Penarikan Kesimpulan

BAB IV

GAMBARAN UMUM CREDIT UNION PANCUR KASIH TEMPAT PELAYANAN RABA DI MENJALIN

A.Sejarah Singkat Berdirinya Credit Union Pancur Kasih Tempat Pelayanan Raba Di Menjalin

Credit Union Pancur Kasih Tempat Pelayanan Raba di Menjalin (TP

Menjalin) sudah berdiri sejak tahun 1994, pada tahun 1994 ini H. Nazarius sebagai kolektor di kampung Raba Menjalin. Pada tahun 1995 didefinisikan sebagai Tempat Pelayanan Raba di Menjalin, dengan jumlah pegawai 2 orang yaitu: F. Akui sebagai koordinator dan Milah sebagai staf. Beberapa istilah jabatan pada

Credit Union Pancur Kasih Tempat Pelayanan Raba di Menjalin sebelum disebut

manajer adalah:

a. Pada tahun 1995-2003 disebut koordinator b. Pada tahun 2003-2005 disebut kepala bagian c. Pada tahun 2006-sekarang disebut Manajer

Nama-nama yang pernah bertugas pada Credit Union Pancur Kasih Tempat Pelayanan Raba di Menjalin adalah:

a. F. Akui dari tahun 1995-sekarang, sebagai koordinator, kepala bagian, manajer. b. Milah dari tahun 1995-1999, sebagai staf.

c. Herkulanus Landos dari tahun 2000-2002, sebagai staf. d. Lupina dari tahun 2000-2009, sebagai sataf.

g. M. Tono dari tahun 2005-2006, sebagai staf. h. Sahidi, S.E dari tahun 2005-2006, sebagai staf. i. Drs. Sumarino dari tahun 2006-2008, sebagai staf. j. F, Akui Ward dari tahun 2006-2011, sebagai Manajer.

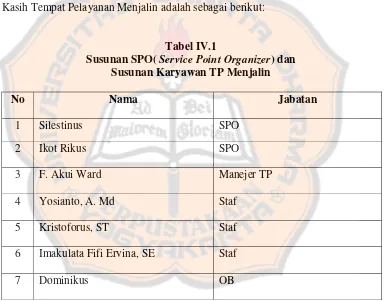

1. Susunan Kepengurusan dan Karyawan Credit Union Pancur Kasih Tempat Pelayanan Menjalin.

Tahun buku 2010, susunan kepengurusan dan karyawan Credit Union Pancur Kasih Tempat Pelayanan Menjalin adalah sebagai berikut:

Tabel IV.1

Susunan SPO( Service Point Organizer) dan Susunan Karyawan TP Menjalin

No Nama Jabatan

1 Silestinus SPO

2 Ikot Rikus SPO

3 F. Akui Ward Manejer TP 4 Yosianto, A. Md Staf

5 Kristoforus, ST Staf 6 Imakulata Fifi Ervina, SE Staf

7 Dominikus OB

2. Visi, Misi dan Slogan Credit Union Pancur Kasih. Visi:

Misi:

Meningkatkan kesejahteraan sosial-ekonomi anggota melalui pendidikan dan pelatihan yang menghasilkan perubahan pada aspek fisik, mental, emosional, dan spiritual, serta pelayanan keuangan yang ramah dan profesional.

Slogan: BARAGE CU MALANGKAH REPO

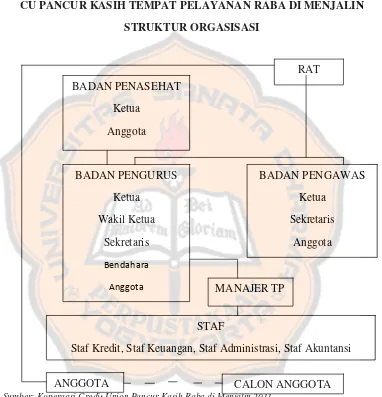

B.Struktur Organisasi

Dalam suatu organisasi tempat adanya orang-orang yang salin bekerja bersama, agar orang-orang tersebur dapat bekerja sama dengan baik maka diperlukan adanya pembagian tugas, wewenang dan tanggung jawab yang jelas terhadap masing-masing peranan dalam lingkungan organisasi. Dalam struktur organisasi ini menunjukkan dan menentukan siapa-siapa saja yang memegang pimpinan dan kepada siapa tugas, wewenang, tanggung jawab serta posisi yang diberikan.

Bentuk organisasi menurut Budiyono (2000:178-183): Struktur organisasi dapat dibagi menjadi enam bentuk yaitu:

1. Struktur Organisasi Garis

Biasanya digunakan pada lembaga atau perusahaan yang sederhana dan kecil. Hal ini dibutuhkan uuntuk mengambil tindakkan dan keputusan yang cepat. Garis dalam hal ini diartikan sebagai garis atau jalur ke atas dan ke bawah, bukan ke samping. Ke atas sebagai jalur pelaporan tanggung jawaban langsung kepada atasan setingkat lebih tinggi.

2. Struktur Organisasi Fungsional

Suatu bentuk susunan organisasi yang memberikan gambaran bawahan pembagian tugas dan kewenangan disusun menurut fungsi-fungsi pekerjaan tertentu yang dibutuhkan. Pembagian fungsi-fungsi tersebut dijabarkan dan dialokasikan menurut kebutuhan dan ruang lingkup pekerjaan yang ada pada suatu organisasi.

3. Struktur Organisasi Garis dan Staf

4. Struktur Organisasi Fungsional dan Staf

Struktur organisasi fungsional adalah suatu bentuk susunan organisasi yang memberikan gambaran bawahan pembagian tugas dan kewenangan disusun menurut fungsi pekerjaan tertentu yang dibutuhkan. Pembagian fungsi-fungsi tersebut dijabarkan dan dialokasikan menurut kebutuhan dan ruang lingkup pekerjaan yang ada pada suatu organisasi dan ditambah adanya staf ahli yang berfungsi sebagai pembantu pimpinan perusahaan dan manajemen perusahaan.

5. Sturktur Organisasi Proyek

Disusun atas dasar pembentukan tim-tim khusus, biasanya masing-masing adalah para spesialisasi yang diperlukan untuk menyelesaikan dan mencapai tujuan-tujuan khusus pula. Puncak pimpinan dan operasinya memiliki wewenang lain dalam usaha menjalankan kepemimpinannya untuk menyelesaikan suatu proyek tertentu. Jika proyek selesai, maka tim-tim tersebut dibubarkan.

6. Struktur Organisasi Matrik

Organisasi yang susunannya ditandai dengan adanya dua klasifikasi. Pertama, berlaku pada lini pertama dan kedua, yang pelimpahan wewenang bersifat fungsional dan difisional. Alur wewenang dan pertanggungjawaban bersifat vertikal. Klasifikasi kedua, berlaku pada lini staf yang berada dibawah. Sifat dan alur wewenang serta tanggung jawab adalah vertikal dan horizontal. Artinya, para staf memiliki dua atasan, sehingga mereka berada dibawah wewenang.

gambaran yang jelas tentang struktur organusasi Credit Union (CU) Pancur Kasih Tempat Pelayanan Raba di Menjalin dapat dilihat pada gambar 2.1

GAMBAR 2.1

CU PANCUR KASIH TEMPAT PELAYANAN RABA DI MENJALIN STRUKTUR ORGASISASI

Sumber: Koperaasi Credit Union Pancur Kasih Raba di Menjalin 2011

Dari Struktur Organisasi diatas maka dapat dijelaskan tugas, wewenang, dan tanggung jawab masing-masing bagian sebagai berikut:

1. Rapat Anggota Tahunan (RAT)

RAT

Staf Kredit, Staf Keuangan, Staf Administrasi, Staf Akuntansi

Rapat Anggota Tahunan (RAT) merupakan pemegang kuasa tertinggi dalam koperasi. Setiap satu tahun sekali pengurus, badan pengawas, dan pengelola menyampaikan pertanggung jawaban dalam rapat anggota tahunan (RAT).

Tugas RAT adalah sebagai berikut:

a. Menetapkan keputusan-keputusan, peraturan-peraturan dan kebijakan-kebijakan atas dasar musyawarah.

b. Mengadakan rapat anggota sekurang-kurangnya setahun sekali.

c. Menetapkan rencana kerja koperasi dan mentukan segala hal lainnya yang mempunyai pengaruh penting terhadap kehidupan organisasi koperasi kredit.

Wewenang RAT adalah sebagai berikut:

a. Mengangkat dan memberhentikan pengurus dan badan pengawas kopersi kredit.

b. Mendirikan dan membubarkan badan usaha koperasi kredit jika anggota menganggap koperasi tersebut tidak layak lagi berdiri.

c. Menetapkan dan mengesahkan anggaran dasar dan anggaran rumah tangga.

Tanggung jawab RAT adalah sebagai berikut:

a. Mengadakan rapat anggota sekurang-kurangnya setahun sekali.

b. Bertanggung jawab terhadap tugas-tugas dan kewajiban kepada seluruh anggota koperasi Credit Union (CU).

2. Badan Pengurus

dan organisasi. Dalam koperasi kredit, pengurus terdiri dari ketua, wakil, sekretaris, bendahara dan anggota.

Tugas badan pengurus adalah sebagai berikut:

a. Mengelola koperasi kredit dan dalam bidang usahanya.

b. Mengajukan rancangan rencana kerja serta rancangan anggaran pendapatan koperasi kredit.

c. Menyelengarakan rapat anggota.

d. Mengajukan laporan keuangan dan bertanggung jawab pelaksanaan tugas. e. Memelihara daftar buku anggota dan pengurus.

Wewenang badan pengurus adalah sebagai berikut:

a. Memutuskan penerimaan dan penolakan anggota baru serta pemberhentian anggota sesuai dengan ketentuan anggaran dasar.

b. Mengadakan kerja sama dengan pihak lain untuk kepentingan koperasi kredit. c. Melakukan tindakan dan upaya bagi kepentingan Credit Union sesuai dengan

ketentuan dalam anggaran dasar.

d. Memberikan teguran kepada rekan kerjanya apabila melakukan kesalahan.

Tanggung jawab badan pengurus adalah sebagai berikut:

a. Bertanggung jawab atas kegiatan pengelolaan Credit Union dan usahanya kepada rapat anggota.

b. Bertanggung jawab terhadap keputusan-keputusan yang diambil aleh pengurus

1) Ketua

Tugas ketua adalah sebagai berikut:

a) Memimpin organisasi dan memimpin rapat-rapat.

b) Melaksanakan perbuatan hukum atas nama Credit Union.

c) Mengurus dan mempertanggung jawabkan atas keuangan Credit Union menandatangani surat-surat berharga, surat-surat lainnya atas nama koperasi selaku ketua berdasarkan ketentuan-ketentuan dan peraturan-peraturan Credit Union.

d) Membantu program kerja tahunan, anggaran dasar, anggaran rumah tangga, dan kebijakan-kebijakan koperasi kredit.

Wewenang ketua adalah sebagai berikut:

a) Mengangkat dan memberhentikan karyawan.

b) Bekerjasama dengan panita Credit Union dalam hal pemberian pinjaman.

Tanggung jawab ketua adalah sebagai berikut: a) Bertanggungjawab atas keuangan Credit Union.

b) Bertanggungjawab atas jalannya kegiatan Credit Union.

2) Wakil Ketua

Tugas wakil ketua adalah sebagai berikut:

a) Menjalankan tugas-tugas ketua apabila ketua berhalangan hadir, atau tidak dapat menjalankan tugasnya.

Wewenang wakil ketua adalah sebagai berikut:

a) Memberikan informasi kepada rekan kerjanya selam ketua berhalangan hadir. b) Berwewenang dalam menyampaikan pendapat pada saat diadakan rapat

anggota.

Tanggung jawab wakil ketua adalah sebagai berikut:

a) Tanggung jawab atas pelaksanaan tugas dan kewajiban ketua Credit Union. b) Bertanggungjawab atas keamanan keuangan, barang-barang berharga.

3) Sekretaris

Tugas sekretaris adalah sebagai berikut:

a) Membantu serta memelihara berita acara yang asli dan lengkap dari rapat-rapat pengurus.

b) Sekretaris bertanggung jawab atas pemberitahuan kepada para anggota sebelum rapat diadakan sesuai dengan ketentuan-ketentuan dalam anggaran dasar dan anggaran rumah tangga.

4) Bendahara

Bendahara bertugas sebagai pelaksana harian umum koperasi kredit dibawah bimbingan dan pengawasan pengurus.

Tugas bendahara adalah sebagai berikut: