1

ANALISIS PENGAWASAN PEMBIAYAAN DI BNI

SYARIAH CABANG PEMBANTU UNISSULA

TUGAS AKHIR

DISUSUN OLEH

RENI GUSLINA SARI

NIM : 20112029

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

5

MOTTO

“

Allah akan meninggikan derajat orang-orang yang

beriman diantara kamu dan orang-orang yang memiliki

ilmu pengetahuan ”. (Qs. Al

-Mujadillah:11)

“Siapapun yang menempuh suatu jalan untuk

mendapatkan ilmu, maka Allah akan memberikan

kemudahan

jalannya menuju syurga ”

. (H.R Muslim)

“Pemberian yang paling utama dari kedua orang tua

kepada anaknya adalah pelajaran akhlak dan budi

6

PERSEMBAHAN

Alhamdulillah hirobbil ‘alamiin

Puji syukur senantiasa aku panjatkan kepada Allah SWT, shalawat dan salam selalu

tercurah kepada Nabi Muhammad saw. Tugas akhir ini aku persembahkan untuk

orang-orang yang telah mendorongku untuk selalu memperjuangkan mimpi-mimpiku:

Ibu dan ayah tercinta yang senantiasa dengan tulus ikhlas mencurahkan kasih

dan sayangnya serta pengorbanan dengan penuh harapan dan do’anya, yang

selalu memberikan bimbingan, semangat dan dukungan moril dan materil.

Adik tercinta (Intan Sepna Fidia Sari) yang senantiasa menjadi penyemangat

bagi peneliti dalam menyelesaikan tugas akhir ini.

Teman-teman D III Perbankan Syariah 2012 yang telah memberikan persahabatan,

7

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alaikum wr. wb

Segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufiq, dan

hidayahNya, sehingga pada kesempatan ini peneliti dapat menyelesaikan tugas

akhir ini.

Tugas akhir yang berjudul Analisis Pengawasan Pembiayaan di BNI

Syariah Cabang Pembantu Unissulaini telah disusun dengan sungguh-sungguh

sehingga memenuhi salah satu syarat guna memperoleh gelar Ahli Madya

Ekonomi Syariah (A.Md.E.Sy) di IAIN Salatiga.

Dalam penyusunan tugas akhir ini peneliti banyak mendapatkan bimbingan

dan saran-saran dari berbagai pihak sehingga penyusunan tugas akhir ini dapat

terselesaikan. Untuk itu peneliti menyampaikan terima kasih kepada:

1.

Bapak Dr. Rahmad Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

2.

Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga.

3.

Bapak Ahmad Mifdlol Muthohar, Lc.,M.Si. selaku Ketua Jurusan D III

Perbankan Syariah IAIN Salatiga yang telah memberikan bimbingan dan

pengarahan kepada peneliti.

4.

Bapak Nafis Irkhami, M.Ag.,MA. selaku dosen pembimbing yang telah

dengan ikhlas mencurahkan pikiran dan tenaganya serta pengorbanan

waktunya dalam upaya membimbing peneliti untuk menyelesaikan tugas akhir

ini.

5.

Bapak dan Ibu Dosen IAIN Salatiga yang telah membekali berbagai ilmu

pengetahuan, sehingga peneliti mampu menyelesaikan tugas akhir ini.

6.

Karyawan dan karyawati IAIN Salatiga yang telah memberikan layanan dan

bantuan administrasi.

7.

Karyawan dan karyawati Bank Negara Indonesia Cabang Semarang dan KCP

Unissula yang telah membantu dalam proses penyelesaian tugas akhir ini.

8.

Ibu dan ayah ter

cinta yang selalu memberikan do‟

a, pengorbanan, semangat

8

9.

Adik, dan keluarga tercinta yang selalu memberikan dukungan dan motivasi

kepada peneliti.

10.

Teman-teman D III Perbankan Syariah 2012 terimakasih untuk persahabatan,

do‟a, bantuan, dan dukungan kalian, semoga sukses.

11.

Semua pihak yang tidak dapat peneliti sebutkan satu per satu yang telah

memberikan bantuan dan dukungan sehingga dapat terselesaikannya tugas

akhir ini.

Peneliti sadar bahwa dalam penulisan ini masih banyak kekurangan dan jauh

dari kesempurnaan. Oleh karena itu, dengan kerendahan hati penulis memohon

saran dan kritik yang sifatnya membangun demi kesempurnaan penulisan tugas

akhir ini. Semoga tugas akhir ini dapat bermanfaat bagi penulis pada khususnya

maupun pembaca pada umumnya dan memberikan sumbangan bagi dunia

pendidikan. Aamiin ya rabbal „alamiin.

Wassalamu’alaikum wr. wb

Salatiga, 13 Agustus 2015

9

ABSTRAK

Sari, Reni Guslina. 2015. Analisis Pengawasan pembiayaan di BNI Syariah

Cabang Pembantu Unissula. Tugas Akhir. Fakultas Ekonomi Bisnis

Islam. Jurusan D III Perbankan Syariah (PS). Institut Agama Islam

Negeri (IAIN) Salatiga. Pembimbing Nafis Irkhami, M.Ag.,MA.

Penelitian ini bertujuan untuk menganalisis bagaimana pengawasan

pembiayaan di BNI Syariah Cabang Pembantu Unissula, khususnya strategi

pengawasan pembiayaan, kendala dalam melakukan pengawasan pembiayaan dan

efektifitas pengawasan pembiayaan.

Metode Penelitian ini menggunakan pendekatan kualitatif dan data yang

diperoleh dari studi pustaka, observasi, wawancara, dan dokumentasi yang

berkaitan dengan judul Analisis Pengawasan Pembiayaan. Data yang didapatkan

oleh peneliti sebagai bahan analisis disesuaikan dengan konsep aplikasi pada BNI

Syariah Cabang Pembantu Unissula.

Hasil penelitian ini menunjukkan bahwa

Strategi pengawasan pembiayaan yang dilakukan oleh BNI Syariah cabang pembantu unissula untuk meminimalisir terjadinya pembiayaan bermasalah, di BNI Syariah Cabang Pembantu Unissula menambah strategi pengawasan pembiayaan yang digunakan yaitu pembinaan pembiayaan.Kendala yang dihadapi oleh BNI Syariah Cabang Pembantu Unissula

dalam pengawasan pembiayaan adalah jarak, kurangnya nasabah memberikan

informasi dan kurangnya SDM yang mengawasi pembiayaan.

Efektifitas pengawasan pembiayaan sudah melalui beberapa bagian yang meliputi:pengawasan

operation and service head,

pengawasan administrasi pembiayaan, pengawasan

processing

, pengawasan

collection

, dan pengawasan

branch internal control.

10

DAFTAR ISI

Halaman Judul ... i

Halaman Persetujuan Pembimbing ... ii

Halaman Pengesahan Kelulusan ... iii

Halaman Pernyataan Keaslian... iv

Motto ... v

Persembahan ... vi

Kata Pengantar ... vii

Abstrak ... ix

Daftar Isi... x

Daftar Tabel ... xiii

Daftar Gambar ... xiv

BAB I

PENDAHULUAN

A.

Latar Belakang ... 1

B.

Rumusan Masalah ... 4

C.

Tujuan dan Kegunaan ... 4

D.

Penelitian Terdahulu ... 5

E.

Metode Penelitian... 10

F.

Penegasan Istilah ... 14

G.

Sistematika Penulisan ... 14

BAB II

LANDASAN TEORI

A.

Pembiayaan ... 16

11

2.

Tujuan Pembiayaan ... 18

3.

Fungsi Pembiayaan ... 18

4.

Unsur-Unsur Pembiayaan ... 20

5.

Prinsip-Prinsip Pembiayaan ... 22

6.

Jenis-Jenis Pembiayaan ... 23

7.

Perencanaan Pembiayaan... 28

8.

Kualiatas Pembiayaan ... 30

B.

Pengawasan ... 32

1.

Pengertian Pengawasan ... 32

2.

Ruang Lingkup Pengawasan Pembiayaan ... 33

3.

Tujuan Pengawasan Pembiayaan ... 34

4.

Fungsi pengawasan pembiayaan ... 35

5.

Prinsip Pengawasan pembiayaan ... 36

6.

Struktur Pengawasan Pembiayaan ... 37

7.

Tahap dalam Proses Pengawasan ... 39

8.

Proses Pengawasan... 41

9.

Strategi Pengawasan Pembiayaan ... 45

10.

Pengawasan Kualitas Pembiayaan ... 48

11.

Pengawasan Bank yang Efektif ... 49

BAB III

LAPORAN OBJEK

A.

Sejarah BNI Syariah ... 52

B.

Visi dan Misi BNI Syariah ... 55

12

D.

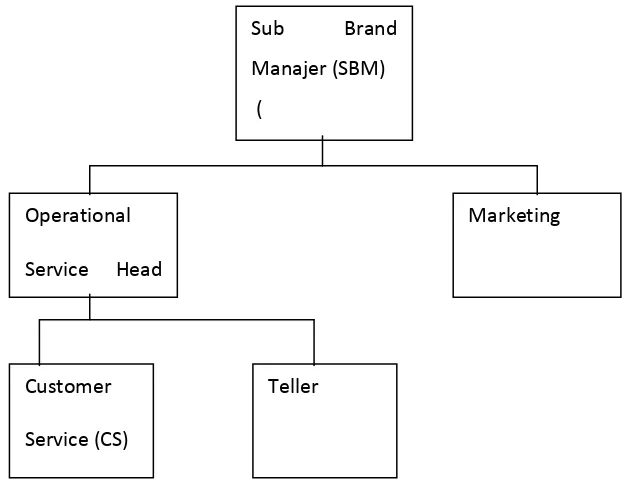

Struktur Organisasi BNI Syariah KCP Unissula ... 57

E.

Tugas-Tugas Setiap Bagian... 57

F.

Produk-Produk di BNI Syariah ... 59

BAB IV

ANALISIS

A.

Strategi Pengawasan Pembiayaan yang dilakukan oleh BNI

Syariah Cabang Pembantu Unissula ... 87

B.

Kendala-kendala BNI Syariah Cabang Pembantu Unissula

dalam Melakukan Pengawasan ... 95

C.

Efektifitas Pengawasan Pembiayaan oleh BNI Syariah Cabang

Pembantu Unissula ... 96

BAB V

PENUTUP

A.

Kesimpulan ... 101

B.

Saran ... 102

Daftar Pustaka ... 103

13

DAFTAR TABEL

Tabel 1.1 Proses pemberian pembiayaan ... 39

14

DAFTAR GAMBAR

Gambar 1.1 Struktur Organisasi BNI Syariah Cabang Pembantu

15

BAB I

PENDAHULUAN

A.

Latar Belakang

Bank sudah tidak asing lagi bagi kita, terutama yang hidup di

perkotaan. Bahkan, di pedesaan sekalipun saat ini bank bukan kata yang

asing dan aneh. Setiap orang selalu mengaitkannya bank dengan uang. Hal

ini tidak salah karena bank memang merupakan lembaga keuangan atau

perusahaan yang bergerak di bidang keuangan.

Karena itu, bank dianggap sebagai suatu lembaga keuangan yang

aman dalam melakukan berbagai macam aktifitas keuangan (Ismail, 2010:

1). Menurut Undang-Undang Perbankan Nomor 21 Tahun 2008 Bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Salah satunya adalah bank Islam atau bank syariah.

Bank Islam atau bank syariah adalah bank yang beroperasi dengan

tidak mengandalkan bunga. Bank Islam atau biasa disebut dengan bank

tanpa bunga adalah lembaga keuangan atau perbankan yang operasional

16

lintas pembayaran serta peredaran uang yang mengoperasikannya

disesuaikan dengan prinsip syariat Islam (Muhammad, 2005: 13).

Bank Islam mempunyai dua fungsi utama bank syariah adalah

mengumpulkan dana dan menyalurkan dana. Penyaluran dana yang

dilakukan bank syariah adalah pemberian pembiayaan kepada debitur yang

membutuhkan, baik untuk modal usaha maupun untuk konsumsi

(Muhammad, 2005: 303).

Adanya bank Islam diharapkan dapat memberikan sumbangan

terhadap pertumbuhan ekonomi masyarakat melalui

pembiayaan-pembiayaan yang dilakukan oleh bank Islam. Melalui pembiayaan-pembiayaan ini bank

Islam dapat menjadi mitra dengan nasabah sehingga hubungan bank Islam

dengan nasabah tidak lagi sebagai kreditur dan debitur tetapi menjadi

hubungan kemitraan (Muhammad, 2005: 16).

Menurut Undang-Undang Perbankan No. 21 Tahun 2008,

Pembiayaan adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu berupa: 1) transaksi bagi hasil dalam

mudharabah

dan

musyarakah;

2) transaksi sewa-menyewa dalam bentuk

ijarah atau sewa beli dalam bentuk

ijarah muntahiya bittamlik

; 3) transaksi

jual beli dalam bentuk piutang

murabahah, salam dan istishna

; 4)

transaksi pinjam meminjam dalam bentuk piutang

qardh;

dan 5) transaksi

sewa-menyewa dalam ijarah untuk transaksi multijasa.

Dalam melaksanakan operasionalnya, bank syariah yang sehat

17

pengawasan aspek syariah, yang berfungsi sebagai pengawasan yang

efektif dan terpadu pada bank syariah yang memungkinkan terpantau dan

terawasinya semua kegiatan operasionalnya supaya tetap sejalan dengan

prinsip-prinsip syariah (Ridwan, 2007: 131).

Pengawasan pada dasarnya diarahkan sepenuhnya untuk

menghindari adanya kemungkinan penyelewengan atau penyimpangan

atas tujuan yang akan dicapai. Melalui pengawasan diharapkan dapat

membantu melaksanakan kebijakan yang telah ditetapkan untuk mencapai

tujuan yang telah direncanakan secara efektif dan efisien. Bahkan, melalui

pengawasan tercipta suatu aktivitas yang erat dengan penentuan atau

evaluasi mengenai sejauhmana pelaksanaan kerja yang sudah dilaksanakan

(Sumarin, 2012: 97).

Dengan adanya pengawasan diharapkan pembiayaan dapat

diselamatkan ketika terjadi masalah dan pembiayaan berjalan dengan baik

dan nasabah dapat membayar kewajibannya kepada bank.

BNI Syariah Cabang Pembantu Unissula merupakan salah satu

bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah,

yaitu perjanjian berdasarkan hukum Islam antara bank dan pihak lain

untuk menghimpun dana dan pembiayaan kegiatan sesuai dengan syariah.

Di dalam pelaksanaannya operasional perbankan BNI Syariah senantiasa

memperhatikan kepatuhan terhadap aspek syariah dengan memastikan

bahwa semua produk BNI Syariah telah melalui pengujian dari dewan

18

Berdasarkan uraian diatas, penulis tertarik untuk membuat tugas

akhir yang berjudul “Analisis

Pengawasan Pembiayaan di BNI Syariah

Cabang Pembantu Unissula

”.

B.

Rumusan Masalah

Agar pembahasan laporan tugas akhir ini dapat terperinci dan

terarah sesuai dengan latar belakang permasalahan di atas, maka dapat

dirumuskan sebagai berikut :

1.

Bagaimana strategi-strategi pengawasan pembiayaan yang dilakukan

oleh BNI Syariah Cabang Pembantu Unissula untuk mencegah

pembiayaan bermasalah ?

2.

Apa kendala-kendala BNI Syariah Cabang Pembantu Unissula

dalam melakukan pengawasan pembiayaan ?

3.

Sejauh mana efektifitas pengawasan pembiayaan oleh BNI Syariah

Cabang Pembantu Unissula ?

C.

Tujuan dan Kegunaan

Tujuan

1.

Untuk mengetahui strategi-strategi pengawasan pembiayaan yang

dilakukan oleh BNI Syariah Cabang Pembantu Unissula untuk

mencegah pembiayaan bermasalah.

2.

Untuk mengetahui kendala-kendala BNI Syariah Cabang Pembantu

Unissula dalam melakukan pengawasan pembiayaan.

3.

Untuk mengetahui efektifitas pengawasan pembiayaan oleh BNI

19

Kegunaan

1.

Bagi Penulis

a.

Untuk menambah dan memperluas pengetahuan penulis yang

khususnya berkaitan dengan strategi, kendala dan efektifitas

pengawasan pembiayaan terhadap BNI Syariah Cabang

Pembantu Unissula.

b.

Untuk menerapkan dan mengembangkan pembelajaran yang

telah diperoleh selama melakukan perkuliahan kemudian

dikembangkan dengan teori dan praktik dalam penulisan.

2.

Bagi Civitas Akademik

a.

Untuk memberikan informasi kepada pembaca ataupun

mahasiswa yang berkaitan dengan strategi, kendala dan

efektifitas pengawasan pembiayaan terhadap BNI Syariah

Cabang Pembantu Unissula.

b.

Untuk menambah literatur pada perpustakaan IAIN (Institut

Agama Islam Negeri) Salatiga.

3.

Bagi Lembaga

Dapat memberikan kontribusi yang bermanfaat atau kegunaan

sebagai bahan pertimbangan bagi karyawan untuk mengawasi

nasabahnya dalam meminimalkan pembiayaan bermasalah.

D.

Penelitian Terdahulu

Sebelum penelitian yang dilakukan oleh peneliti ini, sudah terdapat

20

pada bank syariah. Beberapa penelitian tersebut menunjang dan dapat

membantu menyempurnakan hasil penelitian kali ini, namun terdapat

perbedaan antara penelitian yang dilakukan oleh peneliti dengan penelitian

yang sebelumnya.

Menurut hasil penelitian dari Aji (2014) den

gan judul “

Evaluasi

Pengawasan Pinjaman Modal Kerja Guna Menekan Terjadinya

Penunggakan Pinjaman (Studi Pada Koperasi Simpan Pinjam Adi Wiyata

Mandiri Kabupaten Blitar Tahun 2011-

2013)”.

Penelitian ini menunjukkan

bahwa evaluasi prosedur pengawasan pinjaman dan jumlah pinjaman

bermasalah di perusahaan selama periode 2011-2013, meskipun perusahaan

menyalurkan pinjaman dalam jumlah besar, namun perusahaan memiliki

kemampuan untuk mempertahankan tingkat rasio pinjaman bermasalah di

bawah 10% sesuai peraturan Kementrian Negara Koperasi, dan Usaha Kecil

dan Menengah Republik Indonesia.

Menurut hasil penelitian dari Aprilianawati (2014) dengan judul

“

Analisis Pengawasan Kredit Usaha Rakyat (KUR) Dalam Meminimalisir

Terjadinya Kredit Bermasalah (Studi Pada Bank Jatim Cabang

Tulungagung Periode 2010-2013)

”.

Penelitian ini menunjukkan bahwa

pengawasan kredit secara preventif dan represif pada Bank Jatim Cabang

Tulungagung sudah baik, namun terdapat kekurangan dalam pengawasan

preventif antara lain, pada tahap permohonan kredit masih terdapat

kelemahan di dalam penentuan plafon kredit yaitu keterbatasan waktu dan

21

juga terdapat kekurangan di dalam tindakan penyelamatan kredit bermasalah

antara lain belum dilakukan secara rescheduling, reconditioning, dan

restructuring.

Menurut hasil penelitian dari Nurhayati (2010) dengan judul

“

Pelaksanaan pengawasan murabahah sebagai upaya meminimalkan

pembiayaan bermasalah Pada BMT Pare Kediri

”. Penelitian ini

menunjukkan bahwa dalam pelaksanaan pengawasan pembiayaan pada

BMT Syariah Pare telah tersusun cukup baik, hal ini bisa dilihat dari

kegiatan pengawasan yang dilakukan terhadap proses pertimbangan pra

pemberian pembiayaan murabahah, pelaksanaan pengawasan pasca

pemenuhan pembiayaan dan penyelesaian pembiayaan murabahah

bermasalah.

Menurut hasil penelitian dari Arsyad Al-Maliki (2010) dengan

judul

“

Pengawasan dan Pembinaan Pembiayaan Bermasalah oleh Account

Officer (Studi kasus di BPR Syariah Bakti Makmur Indah Krian Sidoarjo)

”

.

Dalam penelitian ini, peneliti memaparkan bahwa pelaksanaan pengawasan

dan pembinaan pembiayaan bermasalah oleh

account officer

di BPRS Bakti

Makmur Indah Krian Sidoarjo dilakukan satu sampai dua kali dalam

sebulan (kunjungan ketempat nasabah) sesuai dengan kondisi tetapi hal ini

menjadi kurang optimal karena kurangnya jumlah

account officer

hanya dua

orang. Kurangnya jumlah

account officer

ini disebabkan adanya

pemindahan

account officer

ke kantor cabang BPR Syariah Bakti Makmur

22

account officer

oleh bank umum syariah yang secara otomatis membawa

lari nasabah binaan mereka. Untuk mengatasi hal tersebut

account officer

menggunakan analisis SWOT untuk memantau perkembangan pembiayaan

bermasalah.

Menurut hasil penelitian dari Fauzi (2012) dengan judul

“

Pelaksanaan

Pengawasan

dan

Monitoring

Pembiayaan

Guna

Meminimalisir Risiko dalam Pembiayaan Murabahah (Studi Kasus pada

Koperasi Jasa Keuangan Syari’ah (KJKS) BINAMA Tlogosari Semarang)

”

.

Dalam penelitian ini, peneliti memaparkan bahwa pelaksanaan pengawasan

dan monitoring pembiayaan yang dilakukan KJKS BINAMA terhadap

pembiayaan murabahah melalui dua cara yaitu dengan pengawasan

langsung dan pengawasan administratif. Dalam pengawasan langsung

pelaksanaan pengawasannya adalah dengan mengunjungi langsung tempat

usaha atau tempat jaminan anggota/calon anggota dilapangan, sedangkan

dalam pengawasan administratif pelaksanaannya dengan mengawasi dan

memonitoring dokumen-dokumen yang terkait dengan anggota/calon

anggota dari mulai permohonan sampai pencairan pembiayaan.

Menurut hasil penelitian dari Abdulrani (2014) dengan judul

“

Sistem Pengawasan Internal untuk Mencegah Pembiayaan Macet pada PT

BPRS Rahmah Hijrah Agung Lhokseumawe

”. Dalam penelitian ini, peneliti

memaparkan bahwa sistem pengawasan intern yang ditetapkan oleh PT

BPRS Rahmah Hijrah Agung Lhokseumawe terhadap pembiayaan macet

23

Dalam kegiatan pengawasan ada komite pembiayaan yang terdiri dari

direksi dan bagian pembiayaan yang diisi oleh analisis pembiayaan. Setelah

analisis pembiayaan melakukan kegiatan pengawasan maka langkah

selanjutnya adalah melakukan pembinaan yaitu sebagai tindak lanjut dari

kegiatan pengawasan pembiayaan, kegiatan pembianaan terhadap debitur

merupakan salah satu jenis pengendalian yaitu termasuk dalam

preventif

control of credit

.

Berdasarkan beberapa jurnal penelitian di atas, terdapat persamaan

dan perbedaan dengan penelitian yang akan dilakukan oleh peneliti.

Persamaan dalam penelitian di atas dengan penelitian yang akan dilakukan

oleh peneliti adalah sama-sama membahas tentang pengawasan

pembiayaan. Sedangkan perbedaan penelitian di atas dengan penelitian yang

akan dilakukan oleh peneliti adalah pada lokasi penelitian dan studi

kasusnya.

Aji (2014) dalam penelitiannya menjelaskan tentang

Evaluasi

Pengawasan Pinjaman Modal Kerja Guna Menekan Terjadinya

Penunggakan Pinjaman (Studi Pada Koperasi Simpan Pinjam Adi Wiyata

Mandiri Kabupaten Blitar Tahun 2011-2013).

Aprilianawati (2014) dalam

penelitiannya menjelaskan tentang

Analisis Pengawasan Kredit Usaha

Rakyat (KUR) Dalam Meminimalisir Terjadinya Kredit Bermasalah (Studi

Pada Bank Jatim Cabang Tulungagung Periode 2010-2013)

. Nurhayati

(2010) dalam penelitiannya menjelaskan tentang Pelaksanaan pengawasan

24

Al-Maliki (2010) dalam penelitiannya menjelaskan tentang Pengawasan dan

Pembinaan Pembiayaan Bermasalah oleh

Account Officer

. Fauzi (2012)

dalam penelitiannya menjelaskan tentang Pelaksanaan Pengawasan dan

Monitoring Pembiayaan Guna Meminimalisir Risiko dalam Pembiayaan

Murabahah.

Abdulrani (2014) dalam penelitiannya menjelaskan tentang

Sistem Pengawasan Internal untuk Mencegah Pembiayaan Macet.

Pada penelitian saat ini, peneliti akan memaparkan tentang

strategi-strategi pengawasan pembiayaan yang dilakukan oleh BNI Syariah Cabang

Pembantu Unissula. Selain itu, pada penelitian ini peneliti juga akan

memaparkan tentang kendala-kendala BNI Syariah Cabang Pembantu

Unissula dalam melakukan pengawasan pembiayaan. Penelitian ini juga

akan memaparkan tentang efektifitas pengawasan pembiayaan oleh BNI

Syariah Cabang Pembantu Unissula.

E.

Metode Penelitian

1.

Jenis Penelitian

Jenis penelitian atau penulisan tugas akhir ini, penulis

menggunakan metode kualitatif. Metode kualitatif merupakan

prosedur penelitian yang menghasilkan data deskriptif berupa

kata-kata tertulis atau lisan dari orang-orang dan perilaku yang diamati

25

kawasannya sendiri dan berhubungan dengan orang-orang tersebut

dalam bahasanya (Mahi, 2011: 38).

2.

Objek penelitian

Penelitian atau penulisan tugas akhir ini dilaksanakan di BNI Syariah

Cabang Pembantu Unissula yang terletak di Jl. Kaligawe Km.04

Kab. Semarang, Jawa Tengah.

3.

Jenis Data

a.

Data Primer

Yaitu data yang diperoleh dan dikumpulkan secara langsung

dari objek penelitian di BNI Syariah Cabang Pembantu

Unissula.

b.

Data sekunder

Yaitu data yang diperoleh dengan mempelajari hal-hal yang

berasal dari buku-buku atau dokumen tertentu.

4.

Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan penulis adalah :

1.

Studi pustaka (

Library Research

)

Adalah cara mendapatkan data dan informasi dari media buku

atau pustaka kemudian mengumpulan pengertian-pengertian dan

penjelasan yang berkaitan dengan masalah yang penulis teliti.

2.

Riset Lapangan (

Field Research

)

Adalah memperoleh data dengan cara turun langsung terhadap

26

a.

Metode Observasi

Metode pengumpulan data dengan cara melakukan

pencatatan secara cermat dan sistematis terhadap objek

laporan. Menurut Soehartono observasi atau pengamatan

adalah setiap kegiatan untuk melakukan pengukuran, dalam

arti

sempit,

pengamatan

yang

dilakukan

dengan

menggunakan panca indra dengan tidak mengajukan

pertanyaan-pertanyaan (Mahi, 2011: 74). Observasi ini

dimaksudkan guna memberikan gambaran yang utuh

mengenai BNI Syariah Cabang Pembantu Unissula.

b.

Metode Wawancara

Menurut Soeharto wawancara adalah pengumpulan data

dengan mengajukan pertanyaan secara langsung kepada

responden oleh peneliti/pewawancara dan jawaban-jawaban

responden dicatat atau direkam dengan alat perekam (Mahi,

2011: 80). Wawancara ini ditujukan kepada manajer dan

beberapa karyawan di BNI Syariah Cabang Pembantu

Unissula.

c.

Metode Dokumentasi

Dokumentasi adalah penelusuran dan perolehan data yang

diperlukan melalui data yang telah tersedia (Mahi,

2011:83). Penulis menggunakan dokumentasi untuk

27

menggunakan catatan data dan arsip di BNI Syariah Cabang

Pembantu Unissula.

5.

Metode Analisis Data

Analisis data merupakan proses sistematis pencarian dan

pengaturan transkripsi wawancara, catatan lapangan dan

materi-materi lain yang telah anda kumpulkan untuk meningkatkan

pemahaman anda sendiri mengenai materi tersebut dan untuk

memungkinkan anda menyajikan apa yang sudah anda temukan

kepada orang lain (Ezmir, 2010: 85).

Analisis data yang digunakan adalah metode deskriptif

kualitatif. Metode analisis deskriptif kualitatif yaitu menganalisis,

menggambarkan, dan meringkas berbagai kondisi, situasi dari

berbagai data yang dikumpulkan berupa hasil wawancara atau

pengamatan mengenai masalah yang diteliti yang terjadi dilapangan

(Winartha, 2006: 155).

Data yang diperoleh kemudian akan disusun secara

sistematis sehingga akan diperoleh gambaran yang komprehensif,

dan untuk selanjutnya dianalisis secara kualitatif yaitu dengan

memperhatikan data-data yang ada dalam praktik kemudian

28

F.

Penegasan Istilah

Agar tidak timbul salah pengertian dan penafsiran, maka penulis

perlu menjelaskan arti kata-kata dan memberikan penegasan istilah yang

terdapat dalam tugas akhir ini.

1.

Analisis adalah Penyelidikan suatu peristiwa (karangan, pembuatan,

dan sebagainya) untuk mengetahui apa sebab-sebabnya, bagaimana

duduk perkarannya (Poerwadarminta, 2006: 37).

2.

Pengawasan adalah proses pengawasan dalam menetapkan ukuran

kinerja dan pengambilan tindakan yang dapat mendukung

pencapaian hasil yang diharapkan sesuai dengan kinerja yang telah

ditetapkan tersebut (Sumarin, 2012: 97).

3.

Pembiayaan adalah salah satu tugas pokok bank dalam pemberian

fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak

yang tergolong sebagai pihak yang mengalami kekurangan dana

(

Defisit Unit

) (Pranata, 2013: 103).

G.

Sistematika Penulisan

Pada penulisan Tugas Akhir ini terdapat 5 (lima) bab yang terdiri

beberapa sub bab yang dapat diuraikan kembali. Sistematika penulisan

dalam Tugas Akhir ini adalah sebagai berikut :

BAB I

: PENDAHULUAN

Bab ini berisi tentang latar belakang, rumusan masalah, tujuan

dan kegunaan, penelitian terdahulu, metode penelitian,

29

BAB II

: LANDASAN TEORI

Bab ini ini akan menyajikan landasan teori yang menguraikan

hal-hal yang bersangkutan dengan materi yang akan dibahas

dalam laporan tugas akhir, dengan sumber dan refrensi dari

berbagai literatur.

BAB III : LAPORAN OBJEK

Bab ini berisi tentang gambaran umum dan data-data

deskriptif. Dalam gambaran umum akan dipaparkan sejarah

berdirinya BNI Syariah, visi dan misi BNI Syariah,

Keunggulan BNI Syariah, struktur organisasi BNI Syariah

Cabang Pembantu Unissula. Sedangkan dalam data-data

diskriptif akan dipaparkan mengenai produk-produk yang ada

di BNI Syariah.

BAB IV

: ANALISIS DATA

Bab ini berisikan tentang pokok masalah yang diuraikan dalam

rumusan masalah pada Bab I.

BAB V

: PENUTUP

Bab ini merupakan bagian akhir dari penulisan yang

merupakan jawaban ringkas dari permasalahan yang dibahas

30 BABII LANDASANTEORI A. Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan (Financing) merupakan istilah yang dipergunakan dalam bank syariah, sedangkan dalam bank konvensional disebut kredit (Leading). Dalam pembiayaan bank syariah pembagian keuntungan didasarkan pada keadilan antara nasabah dan bank, keadilan tersebut tercermin dalam Profit and Loss Sharing laba dibagi sama dan rugi dibagi sama. Sedangkan bank

konvensional pembagian keuntungan berdasarkan bunga (Dahlan, 2012: 162). Pembiayaan dalam perbankan syariah menurut Al-Haran dapat dibagi tiga yaitu (Ascarya, 2013: 122):

a. Return bearing financing yaitu bentuk pembiayaan yang secara komersial menguntungkan, ketika pemilik modal mau menanggung resiko kerugian dan nasabah juga memberikan keuntungan.

b. Return free financing yaitu bentuk pembiayaan yang tidak untuk mencari keuntungan yang lebih ditujukan kepada orang yang membutuhkan (poor), sehingga tidak ada keuntungan yang dapat diberikan.

c. Charity financing yaitu bentuk pembiayaan yang memang diberikan kepada orang miskin dan yang membutuhkan, sehingga tidak ada klaim terhadap pokok dan keuntungan.

31

dengan itu, berdasarkan persetujuan dan kesepakatan antara bank dan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasmir, 2012: 82).

Pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Sedangkan dalam arti sempit pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan, seperti bank syariah kepada nasabah (Muhammad, 2005: 304).

Pembiayaan adalah salah satu tugas pokok bank dalam pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang tergolong sebagai pihak yang mengalami kekurangan dana (Defisit Unit) (Pranata, 2013: 103).

Pembiayaan merupakan kegiatan utama bank sebagai usaha untuk memperoleh laba, tetapi rawan risiko yang tidak saja dapat merugikan bank tapi juga berakibat kepada masyarakat penyimpanan dan pengguna dana (Arifin, 2002: 242).

2. Tujuan Pembiayaan

Dalam pemberian suatu pembiayaan tentunya memiliki tujuan. Maka tujuan pembiayaan tersebut adalah

32

Pemenuhan jasa pelayanan terhadap kebutuhan masyarakat dalam rangka mendorong dan melancarkan perdagangan, jasa-jasa, bahkan konsumsi yang semuanya ditujukan untuk meningkatkan taraf hidup masyarakat.

2) Tujuan khusus pembiayaan adalah sebagai berikut : a) Untuk menilai kelayakan usaha calon peminjam.

b) Untuk menekan resiko akibat tidak terbayarnya pembiayaan.

c) Untuk menghitung kebutuhan pembiayaan yang layak (Muhammad, 2005: 305).

3. Fungsi Pembiayaan

Adapun fungsi pembiayaan dalam lembaga keuangan syariah adalah sebagai berikut (Ridwan, 2007: 96-97) :

1) Meningkatkan daya guna uang

Para shahibul maal menempatkan dananya pada bank syariah dalam bentuk tabungan, deposito, giro serta bentuk lainnya. Dana tersebut oleh bank akan ditingkatkan daya guna, sehingga mampu meningkatkan produktivitas. Sebaliknya mudharib menikmati fasilitas pembiayaan dari bank syariah meningkatkan modal usahannya. Sehingga pengusaha tidak mengalami kekurangan modal usaha. Dengan demikian, dana yang semula ditangan shahibul maal kemungkinan besar hanya diam, akan berputar untuk meningkatkan kapasitas usaha.

33

Produsen dengan bantuan bank syariah dapat meningkatkan kemampuan produksinya, mengolah bahan mentah menjadi barang jadi sehingga mampu merubah dan meningkatkan daya guna uang.

3) Meningkatkan peredaran uang

Peredaran uang kartal maupun giral akan lebih berkembang oleh karena

pembiayaan menciptakan suatu kegairahan berusaha sehingga penggunaan

uang akan bertambah baik secara kualitatif, apalagi secara kuantitatif.

4) Menimbulkan kegaiarahan berusaha

Pengusaha akan selalu berhubungan dengan bank untuk memperoleh

bantuan permodalan guna peningkatan usahanya. Bantuan pembiayaan

yang diterima pengusaha dari bank inilah yang kemudian digunakan untuk

memperbesar volume usaha dan produktivitasnya.

5) Menjaga stabilitas ekonomi nasional

Untuk menekan arus inflasi dan terlebih lagi untuk usaha pembangunan

ekonomi, maka pembiayaan bank memegang peranan yang penting. Arah

pembiayaan harus berpedoman pada segi-segi pembatasan kualitatif, yaitu

pengarahan ke sektor-sektor produktif dan sektor-sektor prioritas yang

secara langsung berpengaruh terhadap hajat hidup masyarakat.

6) Meningkatkan pendapatan nasional

Pengusaha yang memperoleh pembiayaan tentu saja berusaha untuk

meningkatkan usahanya. Peningkatan usaha berarti peningkatan profit. Bila

keuntungan ini secara komulatif dikembangkan lagi dalam arti kata

dikembalikan ke dalam struktur permodalan, maka peningkatan akan

berlangsung terus-menerus. Dengan earnings (pendapatan) yang terus

34

pihak pembiayaan yang disalurkan untuk merangsang pertambahan

kegiatan ekspor akan menghasilkan pertambahan devisa bagi negara.

7) Sebagai alat hubungan ekonomi internasional

Melalui bantuan pembiayaan antarnegara yang istilahnya sering kali

didengar sebagai G to G (Government to Government), maka hubungan

antarnegara pemberi (shahibul mal) dan penerima pembiayaan (mudharib)

akan bertambah erat, terutama yang menyangkut hubungan perekonomian

dan perdagangan.

4. Unsur-unsur pembiayaan

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas pembiayaan adalah sebagai berikut (Kasmir, 2012: 83-85) :

1) Kepercayaan

Merupakan suatu keyakinan bagi si pemberi pembiayaan bahwa pembiayaan yang diberikan (baik berupa uang, barang atau jasa) benar-benar diterima kembali di masa yang akan datang sesuai jangka waktu pembiayaan.

2) Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing. Kemudian dituangkan dalam akad pembiayaan dan ditandatangani kedua belah pihak sebelum pembiayaan dikuncurkan.

35

Merupakan batas waktu pengembalian angsuran pembiayaan yang sudah disepakati kedua belah pihak. Setiap pembiayaan yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian pembiayaan yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek (dibawah 1 tahun), jangka menengah (1 sampai 3 tahun) atau jangka panjang (diatas 3 tahun).

4) Resiko

Akibat adanya tenggang waktu, maka pengembalian pembiayaan akan memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu pembiayaan. Semakin panjang suatu jangka waktu pembiayaan, maka semakin besar resikonya, demikian sebaliknya.

5) Balas jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas pemberian suatu pembiayaan. Bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

5. Prinsip-prinsip pembiayaan

Dalam pembiayaan bank harus memperhatikan prinsip-prinsip

pembiayaan yang benar. Artinya, sebelum suatu fasilitas pembiayaan diberikan,

maka bank harus merasa yakin terlebih dahulu bahwa pembiayaan yang

diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil

penilaian pembiayaan sebelum pembiayaan tersebut disalurkan. Penilaian

pembiayaan oleh bank dapat dilakukan dengan berbagai prinsip untuk

mendapatkan keyakinan tentang nasabahnya. Ada beberapa prinsip yang sering

36 1) Character

Merupakan penilaian terhadap karakter atau kepribadian calon penerima pembiayaan dengan tujuan untuk memperkirakan kemungkinan bahwa penerimaan pembiayaan dapat memenuhi kewajibannya.

2) Capacity

Merupakan penilaian secara subjektif tentang mengetahui kemampuan nasabah dalam membayar pembiayaan. Kemungkinan diukur dengan catatan prestasi penerimaan pembiayaan dimasa lalu yang didukung dengan pengamatan di lapangan atas sarana usahannya seperti toko, karyawan, alat-alat, pabrik serta metode kegiatan.

3) Capital

Merupakan penilaian terhadap kemampuan modal yang dimiliki calon penerima pembiayaan yang diukur dengan posisi perusahaan secara keseluruhan yang ditujukan oleh rasio finasial dan penekanan pada komposisi modal.

4) Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Juga dapat diartikan barang-barang yang diserahkan debitur sebagai jaminan atas pembiayaan yang diberikan.

5) Condition

Dalam menilai pembiayaan hendaknya juga menilai kondisi ekonomi, sosial dan politik yang ada sekarang dan prediksi untuk di masa yang akan datang.

37

Secara umum jenis-jenis pembiayaan dapat dilihat berbagai segi antara lain sebagai berikut (Kasmir, 2012: 85-89).

1) Dilihat dari segi kegunaan a. Pembiayaan Investasi

Pembiayaan investasi merupakan pembiayaan jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau keperluan rehabilitasi. Contoh pembiayaan investasi misalnya untuk membangun pabrik atau membeli mesin-mesin.

b. Pembiayaan Modal Kerja

Pembiayaan modal kerja merupakan pembiayaan yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Contoh pembiayaan modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2) Dilihat dari segi tujuan pembiayaan a. Pembiayaan produktif

38 b. Pembiayaan konsumtif

Merupakan pembiayaan yang digunakan untuk dikonsumsi secara pribadi. Dalam pembiayaan ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang untuk digunakan atau dipakai oleh seseorang atau badan usaha. Contohnya pembiayaan untuk perumahan pembiayaan mobil pribadi, pembiayaan perabotan rumah tangga, dan pembiayaan konsumtif lainnya.

c. Pembiayaan Perdagangan

Merupakan pembiayaan yang diberikan kepada pedagang dan digunakan untuk membiayai aktivitas perdagangannya seperti untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. Pembiayaan ini sering diberikan kepada suplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar. Contohnya pembiayaan ekspor dan impor.

3) Dilihat dari segi jangka waktu a. Pembiayaan jangka pendek

Merupakan pembiayaan yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja. Contohnya untuk peternakan, misalnya pembiayaan peternakan ayam atau jika untuk pertanian misalnya tanaman padi atau palawija.

39

Merupakan jangka waktu pembiayaannya berkisar antara 1 tahun sampai dengan 3 tahun dan biasanya pembiayaan ini digunakan untuk melakukan investasi. Contohnya pembiayaan untuk pertanian seperti jeruk atau peternakan kambing.

c. Pembiayaan jangka panjang

Merupakan pembiayaan yang masa pengembaliannya paling panjang. Pembiayaan jangka panjang waktu pengembaliannya di atas 3 tahun atau 5 tahun. Biasanya pembiayaan ini untuk investasi jangka panjang seperti perkebunan karet, kelapa sawit, atau manufaktur dan untuk pembiayaan konsumtif seperti pembiayaan perumahan. 4) Dilihat dari segi jaminan

a. Pembiayaan dengan jaminan

Merupakan pembiayaan yang diberikan dengan suatu jaminan. Jaminan tersebut dapat berbentuk barang yang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap pembiayaan yang dikeluarkan akan dilindungi minimal senilai jaminan atau pembiayaan tertentu jaminan harus melebihi jumlah pembiayaan yang diajukan si calon debitur.

b. Pembiayaan tanpa jaminan

Merupakan pembiayaan yang diberikan tanpa jaminan barang atau orang tertentu. Pembiayaan jenis ini diberikan dengan melihat prospek usaha, karakter dan loyalitas atau nama baik si calon debitur selama berhubungan dengan bank atau pihak lain.

40 a. Pembiayaan pertanian

Merupakan pembiayaan yang dibiayai untuk sektor perkebunan atau pertanian. Sektor usaha pertanian dapat berupa pembiayaan jangka pendek atau jangka panjang.

b. Pembiayaan peternakan

Merupakan pembiayaan yang diberikan untuk sektor peternakan baik jangka pendek maupun jangka panjang. Untuk jangka pendek misalnya peternakan ayam dan jangka panjang ternak kambing atau ternak sapi.

c. Pembiayaan industri

Merupakan pembiayaan yang diberikan untuk membiayai industri, baik industri kecil, industri menengah atau industri besar.

d. Pembiayaan pertambangan

Merupakan pembiayaan yang diberikan kepada usaha tambang. Jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang, seperti tambang emas, minyak atau timah.

e. Pembiayaan pendidikan

Merupakan pembiayaan yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa pembiayaan untuk para mahasiswa.

f. Pembiayaan profesi

Merupakan pembiayaan yang diberikan kepada para kalangan profesional seperti dosen, dokter atau pengacara.

41

Merupakan pembiayaan untuk membiayai pembangunan atau pembelian perumahan dan biasanya berjangka waktu panjang. 7. Perencanaan Pembiayaan

Suatu perencanaan yang baik dilakukan melalui berbagai proses kegiatan yang meliputi forecasting, objective, policies, programmes dan budget (Arifin, 2009: 244-249).

1) Forcasting adalah suatu peramalan usaha yang sistematis, untuk mencapai sesuatu yang paling mungkin diperoleh di masa yang akan datang dengan melakukan penaksiran dan perhitungan yang rasional atas fakta yang ada. Fungsi perkiraan adalah untuk memberikan informasi sebagai dasar pertimbangan dalam pengambilan keputusan. Langkah pertama yang harus dilakukan oleh manajemen bank adalah melakukan analisis terhadap kondisi (kekuatan dan kelamahan yang dimiliki) perusahaan serta situasi (peluang dan tantangan) yang dihadapinya (SWOT analysis), berdasarkan data informasi yang ada (existing conditions), internal dan eksternal dalam rangka perumusan kebijakan

dasar. Kondisi internal meliputi potensi dan fasilitas yang tersedia, struktur aktiva, posisi dana, struktur pendapatan dan biaya. Sedangkan kondisi eksternal meliputi situasi moneter lokal dan internasional, situasi perdagangan lokal dan internasional, situasi persaingan serta market share yang dikuasai oleh di wilayah operasinya.

2) Objective (Tujuan) Pembiayaan

42

memperoleh keuntungan bagi kesejahteraan stakeholders-nya. Oleh karena itu tujuan pembiayaan harus mendukung visi, misi dan strategi usaha bank.

3) Policies (Kebijakan) Pembiayaan

Bidang kegiatan pembiayaan yang perlu dirumuskan dalam kebijakan dasar (basic policies) meliputi hal-hal berikut :

a. Segmentasi pembiayaan.

b. Jenis pembiayaan yang disediakan bagi nasabah.

c. Wilayah pelayanan.

d. Sistem penyampaian produk dan jasa bank.

e. Distribusi pembiayaan. 4) Programmes

Programmes adalah sederetan kegiatan yang dipaparkan untuk

melaksanakan policies. Program itu merupakan rencana kegiatan (action plan) yang dinamis biasanya dilaksanakan secara bertahap dan terikat

dengan ruang (place) dan waktu (time). Program tersebut harus diselesaikan menurut schedules yaitu urut-urutan kegiatan menurut waktu tertentu (action step).

5) Budget

Budget adalah suatu taksiran atau perkiraan volume fortofolio pembiayaan yang ingin dicapai selama kurun waktu satu periode anggaran, termasuk biaya yang harus dikeluarkan dan pendapatan yang diharapkan di masa yang akan datang.

43

Pembiayaan menurut kualitasnya pada hakikatnya didasarkan atas resiko kemungkinan terhadap kondisi dan kepatuhan nasabah pembiayaan dalam memenuhi kewajiban-kewajibanya untuk membayar bagi hasil serta melunasi pembiayaannya. Jadi unsur utama dalam menentukan kualitas tersebut adalah waktu pembayaran bagi hasil, pembayaran angsuran maupun pelunasan pokok pembiayaan dan terperinci atas (Rivai, 2008: 33-37) :

1) Pembiayaan lancar

Pembiayaan yang digolongkan lancar apabila memenuhi kriteria antara lain :

a. Pembayaran angsuran pokok dan/atau bunga tepat waktu. b. Memiliki mutasi rekening yang aktif.

c. Bagian dari pembiayaan yang dijamin dengan angunan tunai (cash collateral).

2) Perhatian khusus

Pembiayaan digolongkan pembiayaan dalam perhatian khusus apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan/atau bunga bagi hasil yang belum melampui 90 hari.

b. Kadang-kadang terjadi cerukan. c. Mutasi rekening relatif aktif.

d. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan. e. Didukung oleh pinjaman baru.

44

Pembiayaan digolongkan ke dalam pembiayaan kurang lancar apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil. b. Sering terjadi cerukan.

c. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari.

d. Terdapat indikasi masalah keuangan yang dihadapi. e. Dokumentasi pinjaman yang lemah.

4) Diragukan

Pembiayaan digolongkan ke dalam pembiayaan diragukan apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil. b. Terjadi cerukan yang bersifat permanen.

c. Terjadi wanprestasi lebih dari 180 hari. d. Terjadi kapitalisasi bagi hasil.

e. Dokumentasi hukum yang lemah baik untuk perjanjian pembiayaan maupun pengikat jaminan.

5) Macet

Pembiayaan yang digolongkan ke dalam pembiayaan macet apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan/atau bagihasil. b. Kerugian operasional ditutup dengan pinjaman baru.

45 B. Pengawasan

1. Pengertian Pengawasan

Pengertian pengawasan meliputi segala kegiatan penelitian, pengamatan dan pengukuran terhadap jalannya operasi berdasarkan rencana yang telah ditetapkan, penafsiran dan perbandingan hasil yang dicapai dengan standar yang diminta, melakukan tindakan koreksi penyimpangan dan perbandingan antara hasil (output) yang dicapai dengan masukan (input) yang digunakan (Arifin, 2009: 135).

Pengawasan adalah proses pengawasan dalam menetapkan ukuran kinerja dan pengambilan tindakan yang dapat mendukung pencapaian hasil

yang diharapkan sesuai dengan kinerja yang telah ditetapkan tersebut (Sumarin,

2012: 97).

Pengawasan pembiayaan adalah tindakan pengawasan atau pengawalan dalam pengelolaan pembiayaan yang dimulai sejak pemberian pembiayaan hingga pembiayaan dilunasi oleh nasabah (Munir, 2009: 75).

Pengawasan diwujudkan melalui pengawasan tidak langsung terutama dalam pengawasan dini dengan melalui penelitian, analisis, dan evaluasi laporan bank sedangkan pengawasan langsung dalam bentuk pemeriksaan yang disusul dengan tindakan-tindakan perbaikan.

2. Ruang Lingkup Pengawasan Pembiayaan meliputi :

1) Memastikan bahwa setiap tahapan proses pemberian pembiayaan telah dilaksanakan sesuai ketentuan.

46

3) Monitoring penguasaan dan pengamanan jaminan.

4) Monitoring pemenuhan persyaratan yang hingga saat pencairan pembiayaan belum dipenuhi nasabah.

5) Monitoring perkembangan usaha nasabah.

6) Monitoring dokumen-dokumen pembiayaan yang akan jatuh tempo, misalnya masa berlaku akad, asuransi, legalitas usaha.

7) Monitoring kualitas aktiva produktif.

8) Monitoring pembentukan PPAP (Munir, 2009: 76).

Hasil utama dari pengawasan pembiayaan adalah dapat diketahuinya kondisi nasabah dan kualitas pembiayaan sebenarnya, sehingga dapat ditentukan langkah-langkah pembinaan yang tepat kepada para nasabah pembiayaan. Bagi nasabah yang usaha dan kualitas pembiayaannya rendah dapat segera diupayakan untuk ditingkatkan pembinaanya sehingga terhindar dari kemacetan atau segera dilakukan penagihan.

3. Tujuan Pengawasan Pembiayaan

Pengawasan pembiayaan dapat dicapai bila diupayakan tercipta pembiayaan yang sehat, maka tujuan pengawasan pembiayaan dapat berupa (Rivai, 2008: 490) :

a. Sistem/prosedur dan ketentuan-ketentuan sebagai dasar financial operation yang dilaksanakan semaksimum mungkin.

47

c. Administrasi dan dokumentasi pembiayaan harus terlaksana sesuai dengan ketentuan-ketentuan yang ditetapkan sehingga ketelitian, kelengkapan, keaslian dan akuransinya dapat menjadi informasi bagi setiap lini manajemen yang terlibat dalam pembiayaan.

d. Meningkatkan efektifitas dan efisiensi dalam setiap tahap pemberian pembiayaan sehingga perencanaan pembiayaan dapat dilaksanakan dengan baik.

e. Pembinaan portofolio, baik secara individual maupun secara keseluruhan, dapat dilakukan sehingga mempunyai kualitas aktiva yang produktif dan mendukung menjadi bank yang sehat.

4. Fungsi Pengawasan Pembiayaan

Cakupan fungsi pengawasan penyaluran dana (pembiayaan) sekurang-kurangnya meliputi hal-hal sebagai berikut : (Muhammad, 2000: 164).

1) Monitoring penyaluran dana (Pembiayaan).

Mengawasi pemberian penyaluran dana (pembiayaan) telah sesuai dengan kehati-hatian dan prinsip syariah.

2) Pengawasan penilaian kolektibilitas.

Mengawasi penilaian kolektibilitas penyaluran dana (pembiayaan) telah sesuai dengan ketentuan yang diatur bank Indonesia.

3) Pembinaan kepada nasabah penyaluran dana (pembiayaan).

48

Untuk nasabah yang berpotensi akan bermasalah, bank harus memberikan peringatan.

4) Memantau pengadministrasian dokumen.

Memantau pelaksanaan pengadministrasian dokumen penyaluran dana (Pembiayaan) agar sesuai dengan ketentuan yang berlaku.

5) Memantau kecukupan jumlah penyisihan penghapusan pembiayaan (PPAP).

6) Memastikan bank telah melakukan PPAP sesuai dengan ketentuan yang berlaku.

7) Memantau pelaksanaan pengadministrasian dokumen penyaluran dana (pembiayaan) agar sesuai dengan ketentuan yang berlaku.

5. Prinsip Pengawasan Pembiayaan yaitu : (Arifin, 2009: 257-258). 1) Prinsip Pencegahan Dini

Adalah tindakan preventif terhadap kemungkinan terjadinya hal-hal yang dapat merugikan bank dalam pembiayaan atau terjadinya praktek-praktek pembiayaan yang tidak sehat. Pencegahan dini dilakukan dengan cara menciptakan struktur pengendalian internal yang handal, sebagai alat pencegahan yang mampu meminimalkan peluang-peluang penyimpangan dan alat untuk mendeteksi adanya penyimpangan, sehingga dapat segera diluruskan kembali. Struktur pengendalian internal ini harus diterapkan pada semua tahap proses pembiayaan mulai dari permohonan pembiayaan sampai pelunasan/penyelesaian pembiayaan.

49

Pengawasan melekat adalah dimana peran pejabat pembiayaan melakukan supervisi sehari-hari untuk memastikan bahwa kegiatan pembiayaan telah berjalan sesuai dengan kebijakan yang telah ditetapkan dan ketentuan-ketentuan operasional lainnya dalam pembiayaan. Hasil kegiatan supervisi itu minimal berupa laporan-laporan tentang 1) Hasil penilaian kualitas portofolio pembiayaan secara menyeluruh. 2) Ada atau tidaknya pembiayaan yang dilakukan menyimpang dari kebijakan pokok pembiayaan, ketentuan syariah atau peraturan perundang-undangan lainnya. 3) Besarnya tunggakan pembayaran kembali pembiayaan yang telah diberikan dan pembayaran bagi hasilnya. 4) Pelanggaran atau penyimpangan yang dilakukan oleh pejabat yang berada dibawah supervisinya, berikut saran atau tindakan perbaikannya.

3) Prinsip Pemeriksaan Internal (Internal audit)

Pemeriksaan internal adalah upaya lanjutan dalam pengawasan pembiayaan untuk lebih memastikan bahwa pembiayaan dilakukan dengan benar sesuai dengan kebijakan pembiayaan dan telah memenuhi prinsip-prinsip pembiayaan yang sehat serta mematuhi ketentuan-ketentuan yang berlaku dalam pembiayaan.

6. Struktur Pengawasan Pembiayaan

Dalam pembiayaan tentunya juga memiliki struktur pengawasan yaitu meliputi (Rivai, 2008: 494) :

1) Pengendalian Intern

50

terjadinya penyalahgunaan wewenang oleh berbagai pihak, karena hal ini dapat merugikan dan dapat terjadi praktik pemberian pembiayaan yang tidak sehat.

2) Pejabat yang berwenang memberikan pembiayaan

Agar pemberian pembiayaan efektif dan efisien, maka perlu menghindari terjadinya penyelewengan dengan cara mematuhi kebijakan pembiayaan yang telah ditetapkan. Keprofesionalan pejabat dalam memberikan pembiayaan sangat besar perannya karena pejabat pemberi pembiayaan agar terhindar dari kegagalan pemberian pembiayaan dan minimal dapat mengurangi kemungkinan risiko yang akan terjadi.

3) Pemberian pembiayaan kepada pihak-pihak terkait

Perlu diketahui apakah ada pemberi pembiayaan kepada pihak-pihak yang ada hubungan saudara dengan direksi, komisaris atau pihak terkait pemberi pembiayaan.

4) Pemberian pembiayaan kepada debitur besar tertentu

Nasabah-nasabah besar tertentu adalah nasabah atau kelompok yang mendapat fasilitas pembiayaan terbesar dari portofolio pembiayaan. 5) Pengadministrasian dokumen pembiayaan

51

6) Kecukupan jumlah cadangan penghapusan pembiayaan

Pembentukan cadangan penghapusan pembiayaan dilakukan sebagai tindakan berjaga-jaga (precautionary) terhadap kerugian yang mungkin timbul sebagai akibat debitur tidak mempunyai kemampuan melunasi fasilitas pembiayaan yang telah diterimanya. Pembentukan cadangan tersebut dilakukan setiap bulan dengan memperhitungkannya terhadap rugi atau laba bulan yang bersangkutan.

7. Tahap-Tahap Dalam Proses Pengawasan

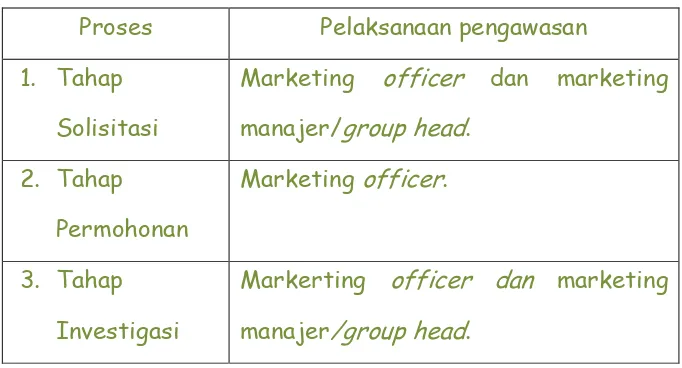

Pengawasan pembiayaan dilakukan pada tahap proses pemberian pembiayaan dan selama masa berlaku pembiayaan (Munir, 2009: 76-79) : 1) Pengawasan pada tahap atau proses pemberian pembiayaan dilakukan

oleh petugas atau pejabat yang terkait dengan proses tersebut, sehingga adanya penyimpangan atau ketidak lengkapan data dapat dideteksi sejak dini dan timbul resiko pembiayaan dapat dihindari. Pengawasan ini dikenal dengan pengawasan melekat yang dilakukan oleh petugas atau pejabat terkait dengan penjelasan sebagai berikut:

Tabel 1.1 proses pemberian pembiayaan

Proses

Pelaksanaan pengawasan

1.

Tahap

Solisitasi

Marketing

officer dan marketing

manajer/group head.

Markerting

officer dan marketing

52

4.

Tahap Analisis

Analysist officer dan marketing

manajer/analysist group.

pembiayaan/manajer

operasi

dan

kepala cabang divisi.

Sebagai bukti bahwa pengawas telah dilaksanakan oleh petugas/pejabat berwenang. Maka diwajibkan bagi petugas/pejabat yang terkait dengan proses pemberian pembiayaan untuk memberikan paraf/tanda tangan setelah melakukan pengawasan (check dan recheck) sesuai dengan ketentuan dalam prosedur pembiayaan.

2) Pengawasan selama berlakunya pembiayaan digunakan mengikuti perkembangan pembiayaan maupun usaha nasabah. Bentuk pengawasan ini dilakukan dengan cara monitoring terhadap hal-hal yang terkait dengan proses pengamanan pembiayaan yang meliputi :

Tabel 1.2 pelaksanaan pengawasan

Jenis Pembiayaan

Pelaksanaan Pengawasan

1.

Monitoring

pemenuhan

persyaratan

yang

pada saat pencairan

Analysist/marketing

officer

dan marketing manajer/kepala

group marketing.

53

marketing

officer

dan

marketing

manajer/kepala

group marketing.

Petugas administrasi,

analysist/

marketing

officer

dan

marketing

manajer/kepala

group marketing.

2.

Monitoring portofolio

pembiayaan.

Marketing officer dan manajer

pemasaran/kepala

group

marketing.

3.

Monitoring kegiatan

usaha nasabah

Marketing officer dan manajer

pemasaran/kepala

group

marketing.

4.

Monitoring

penggunaan

pembiayaan

Marketing officer dan manajer

pemasaran/kepala

group

marketing.

5.

Monitoring kewajiban

jatuh tempo

Petugas

administrasi

54

operasi/monitoring

officer dan

kepala group monitoring.

6.

Monitoring

berlaku

asuransi

Marketing officer dan manajer

pemasaran/kepala

group

marketing.

7.

Monitoring

masa

berlaku

legalitas

usaha nasabah

Marketing officer dan manajer

pemasaran/kepala

group

marketing.

8.

Monitoring masa laku

pembiayaan

Administrasi pembiayaan dan

manajer

operasi/monitoring

officer

dan

kepala

group

marketing.

9.

Monitoring kualitas

aktiva produktif

Administrasi pembiayaan dan

manajer

operasi/monitoring

officer

dan

kepala

group

monitoring.

8. Proses Pengawasan

Dalam proses pengawasan meliputi kegiatan-kegiatan sebagai berikut (Arifin, 2009: 135-137) :

1) Menentukan standar

55

tersedia. Setiap bank mungkin mempunyai sistem pengawasan yang berbeda-beda. Namun demikian harus tetap dapat diidentifikasi adanya unsur-unsur pengawasan yang lazim terdapat pada semua sistem yang baik yaitu sebagai berikut :

a. Standar hendaklah merupakan prestasi yang dapat diukur, baik bersifat keuangan maupun non keuangan, misalnya standar perputaran pegawai.

b. Prestasi yang dicapai hendaklah dibandingkan dengan standar. Misalnya jika standar biaya telepon telah ditetapkan, maka realisasi biaya telepon harus dibandingkan dengan standar biaya itu.

2) Pengukuran dan pengamatan terhadap jalannya operasi

Pelaksanaan kegiatan operasional harus selalu diawasi dengan cermat. Untuk keperluan tersebut harus dibuat catatan sebagai laporan perkembangan proses manajemen. Berdasarkan catatan itu hendaknya dilakukan pengukuran prestasi, baik secara kuantitatif maupun kualitatif. Hasil evaluasi dijadikan bahan laporan dievaluasi lebih lanjut.

3) Penafsiran dan perbandingan hasil yang dicapai dengan standar yang diminta.

Prestasi pekerjaan harus diberikan penilaian dengan memberi penafsiran, apakah sesuai dengan standar, sejauh mana terdapat penyimpangan dan apa saja faktor-faktor penyebabnya.

4) Tindakan koreksi terhadap penyimpangan

56

memberikan cara bagaimana memperbaikinya agar kembali kepada standar dan rencana yang seharusnya.

5) Perbandingan hasil (output) dengan masukan (input)

Setelah proses pelaksanaan pekerjaan selesai segera diberikan pengukuran dengan membandingkan hasil yang diperoleh dengan sumber daya yang digunakan serta standar yang diterapkan. Hasil pengukuran ini akan memperlihatkan tingkat efisiensi kerja dan produktifitas sumber daya yang ada dan dapat digunakan sebagai standar dari harga pokok untuk menetukan harga jual, menentukan tinggi rendahnya efisiensi dan sebagai bahan ukuran bagi penyusunan rencana yang baru.

Sedangkan menurut Rivai proses pengawasan pembiayaan meliputi (Rivai, 2008: 491-493) :

1) Monitoring

Monitoring adalah mengetahui secara dini penyimpangan (deviasi) yang terjadi dari kegiatan pembiayaan sehingga dapat mengambil langkah-langkah secepat mungkin untuk perbaikannya. Agar mudah memilih mana yang sesuai dengan kondisi pembiayaan saat itu, maka monotoring diklasifikasi dalam tiga jenis :

a. On desk monitoring yaitu pemantauan pembiayaan secara administratif seperti laporan-laporan, financial statement, kelengkapan dokumen dan informasi pihak ketiga. Data yang di monitor adalah dari kegiatan debitur dan lembaga keuangan seperti : a) Anggaran dan rencana kerja perusahaan debitur.

57

c) Laporan-laporan perkembangan perusahaan.

d) Laporan-laporan produksi/pembelian, pemasaran/penjualan, persediaan barang, utang piutang dan biaya.

e) Dokumen dan pengikat-pengikat jaminan.

f) Plafond dan saldo debet fasilitas pembiayaan serta mutasinya. g) Jenis dan jangka waktu pembiayaan.

h) Mutu pembiayaan yang tergambar dalam kolektibilitasnya. i) Term of lending setiap sektor/sebidang usaha.

b. On site monitoring yaitu pemantauan pembiayaan langsung ke lapangan pada nasabah. Dalam pemantauan pembiayaan langsung ke lapangan untuk mengetahui apakah terjadi ketidaksesuaian antara laporan dan kondisi fisik dari kegiatan usaha nasabah.

c. Exception monitoring yaitu pemantauan pembiayaan dengan memberikan tekanan kepada hal-hal yang kurang berjalan baik dan hal-hal yang telah berjalan sesuai terms of lending.

2) Warning Signs

Jarang pembiayaan bermasalah itu terjadi secara tiba-tiba. Sering penyimpangan (deviasi) itu terjadi secara perlahan-lahan dalam berbagai aspek usaha debitur, sehingga akhirnya debitur tidak mampu membayar kembali pembiayaannya.

9. Strategi Pengawasan Pembiayaan