9 2.1.1 Agency Theory

Menurut Januarti, et al. (2009) menggambarkan adanya hubungan kontra antara manajemen (agent) dengan pemilik (principical). Agen diberi wewenang oleh pemilik untuk melakukan operasional perusahaan, sehingga agen lebih banyak mempunyai informasi dibandingkan pemilik. Menurut Jensen dan Meckling (1976) dalam Rustiarini dan Sugiarti (2013) menyatakan diperlukan kontrak kerja sebagai salah satu cara agency theory untuk mengatur hak dan kewajiban masing-masing belah pihak. Hubungan antara agen sebagai pihak pengelola perusahaan dan prinsipal sebagai pemilik yang terikat dalam sebuah kontrak dijelaskan dalam teori keagenan (agency theory). Agen sebagai pihak yang memiliki wewenang dan tanggungjawab melalui penyajian laporan keuangan yang telah diaudit oleh auditor independen. Menurut Scott (1997) dalam Arifin (2005), inti dari agency theory adalah pendesainan kontrak yang tepat untuk menyelaraskan kepentingan prinsipal dan agen dalam hal terjadi konflik kepentingan.

Masalah keagenan akan muncul ketika terjadi konflik kepentingan antara prinsipal dan agen. Masing-masing pihak berusaha memaksimalkan kepentingan pribadi. Prinsipal menginginkan hasil akhir yang mana dapat menghasilkan laba sebesar-besarnya atau peningkatan dalam nilai investasi untuk perusahaan. Sedangkan agen pun pasti memiliki kepentingan sendiri yang ingin dicapai yaitu

penerimaan kompensasi yang memadai atas kinerja yang dilakukan. Prinsipal menilai kinerja agen berdasarkan kemampuannya memperbesar laba. Optimalisasi kepentingan baik prinsipal maupun agen yang tidak sesuai dapat menimbulkan terjadinya asimetri informasi. Dimana informasi yang terdapat dalam laporan keuangan tidak mencerminkan kondisi perusahaan yang sebenarnya. Sehingga diperlukan oleh pihak ketiga yang independen yakni akuntan publik untuk memberikan jasanya dalam menilai laporan keuangan perusahaan yang dibuat oleh agen dengan hasil akhir mengeluarkan pendapatan auditor. Untuk mencegah terjadinya asimetri informasi dengan cara penyampaian laporan keuangan yang telah diaudit oleh auditor secara tepat waktu.

2.1.2 Signalling Theory

Signal adalah tindakan yang diambil oleh manajemen perusahaan dimana manajemen mengetahui informasi yang lebih lengkap dan akurat mengenai internal perusahaan dan prospek perusahaan di masa depan daripada pihak investor. Oleh karena itu, manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada para stakeholder. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti publikasi laporan keuangan. Manajer melakukan publikasi laporan keuangan untuk memberikan informasi kepada pasar. Umumnya pasar akan merespon informasi tersebut sebagai suatu sinyal good news atau bad news. Sinyal yang diberikan akan mempengaruhi pasar saham khususnya harga saham perusahaan. Jika sinyal manajemen mengindikasikan good news, maka dapat meningkatkan harga saham. Namun sebaliknya, jika sinyal manajemen mengindikasikan bad news dapat

mengakibatkan penurunan harga saham perusahaan. Oleh karena itu, sinyal dari perusahaan merupakan hal yang penting bagi investor guna pengambilan keputusan. Investor dapat melakukan kesalahan dalam pengambilan keputusan ekonomi, jika informasi yang disampaikan oleh manajemen perusahaan tidak sesuai dengan kondisi perusahaan yang sebenarnya.

Menurut Suwardjono (2005) dalam Widosari dan Rahardja (2012) menyatakan bahwa teori signalling berakar pada teori akuntansi pragmatik yang memusatkan perhatiannya kepada pengaruh informasi terhadap perubahan perilaku pemakai informasi. Salah satu informasi yang dapat dijadikan sinyal adalah pengumuman yang dilakukan oleh suatu emiten. Pengumuman ini nantinya dapat mempengaruhi naik turunnya harga sekuritas perusahaan emiten yang melakukan pengumuman. Sedangkan menurut Gumantri (2009) dalam Fitria, et al. (2015) menyatakan teori sinyal merupakan salah satu teori pilar dalam memahami manajemen keuangan. Secara umum, teori sinyal diartikan sebagai isyarat yang dilakukan oleh perusahaan (manajemen) kepada pihak luar (investor).

Manfaat utama teori ini adalah akurasi dan ketepatan waktu penyajian laporan keuangan ke publik adalah sinyal dari perusahaan akan adanya informasi yang bermanfaat dalam kebutuhan untuk pembuatan keputusan dari investor. Semakin panjang audit delay menyebabkan ketidakpastian pergerakan terhadap harga saham. Investor dapat mengartikan lamanya audit delay dikarenakan perusahaan memiliki bad news sehingga tidak segera mempublikasikan laporan keuangannya yang kemudian akan berakibat pada penurunan harga saham perusahaan.

2.1.3 Audit Delay

Audit Delay atau dengan kata lain Audit Report Lag (ARL). Audit delay dapat didefinisikan sebagai selisih lamanya waktu antara akhir tahun fiskal perusahaan dengan tanggal yang tertera pada laporan auditor independen. Audit delay diukur berdasarkan rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan, yaitu dari lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas audit laporan keuangan tahunan perusahaan. Dilihat sejak tanggal tutup buku perusahaan per 31 desember sampai tanggal yang tertera pada laporan auditor independen. Menurut Angruningrum dan Wirakusuma (2013) menyatakan panjangnya masa audit delay ini berbanding lurus dengan lamanya masa pekerjaan lapangan diselesaikan auditor sehingga semakin lama pekerjaan lapangan maka semakin lama audit delay yang terjadi. Apabila laporan keuangan disajikan delay maka informasi yang terkandung didalamnya menjadi tidak relevan dalam pengambilan keputusan.

Menurut Knechel & Payne (2001) dalam Surbakti (2009) audit report lag (istilah lain audit delay) dibedakan menjadi tiga yaitu :

1. Scheduling lag, yaitu selisih waktu antara tahun penutupan buku perusahaan dengan dimulainya pekerjaan lapangan oleh auditor.

2. Fieldwork lag, yaitu selisih waktu antara dimulainya pekerjaan lapangan dan saat penyelesaiannya.

3. Reporting lag, yaitu selisih waktu antara penyelesaian pekerjaan lapangan dengan tanggal laporan auditor.

Menurut Dyer & McHugh (1975) dalam Ilmiah (2013) terdapat tiga keterlambatan dalam penyampaian laporan keuangan, antara lain:

1. Preliminary lag, yaitu interval jumlah hari antara tanggal berakhirnya tahun buku sampai dengan tanggal diterimanya laporan keuangan pendahuluan oleh bursa.

2. Auditor’s signature lag, yaitu interval jumlah hari antara tanggal berakhirnya tahun buku sampai dengan tanggal laporan auditor ditandatangani.

3. Total lag, yaitu interval jumlah hari antara tanggal berakhirnya tahun buku sampai dengan tanggal penerimaan laporan keuangan tahunan dipublikasikan di bursa.

2.1.4 Ukuran Perusahaan

Ukuran perusahaan juga dapat mempengaruhi audit delay. Menurut Carbaja dan Yadnyana (2015) menyatakan ukuran perusahaan adalah ukuran besar kecilnya perusahaan dilihat dari besar atau kecilnya total aktiva. Semakin besar perusahaan semakin cepat dalam melaporkan keuangannya dibandingkan perusahaan kecil. Perusahaan yang besar pastinya memiliki staf yang banyak, sumber informasi yang canggih, hal tersebut akan memungkinkan perusahaan cepat dalam menyampaikan laporan keuangannya. Menurut Dyer dan Mc Hugh (1975) dalam Kartika (2011), perusahaan besar lebih konsisten untuk tepat waktu dibandingkan perusahaan kecil dalam menginformasikan laporan keuangannya. Ukuran perusahaan dapat dinilai dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada nilai total aset, total penjualan, kapasitas pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka

semakin besar pula ukuran perusahaan tersebut. Menurut Kartika (2011) berpendapat bahwa perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil. Hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurai audit delay, karena perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan pemerintah dan lain-lain.

Pada dasarnya ukuran perusahaan hanya terbagi pada tiga kategori, yaitu perusahaan besar (large firm), perusahaan menengah (medium size), dan perusahaan kecil (small firm). Penentuan perusahaan ini didasarkan pada total aset perusahaan menurut Machfoedz (1994) dalam Febrianty (2011). Kategori ukuran perusahaan yaitu:

1. Perusahaan besar (large firm) adalah perusahaan yang memiliki kekayaan bersih lebih besar dari Rp 10 Milyar termasuk tanah dan bangunan. Memiliki penjualan lebih dari Rp 50 Milyar/tahun.

2. Perusahaan menengah (medium firm) adalah perusahaan yang memiliki kekayaan bersih Rp 1-10 Milyar termasuk tanah dan bangunan. Memiliki hasil penjualan lebih besar dari Rp 1 Milyar dan kurang dari Rp 50 Milyar/tahun. 3. Perusahaan Kecil (small firm) adalah perusahaan yang memiliki kekayaan

bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan dan memiliki hasil penjualan minimal Rp 1 Milyar/tahun. Dalam penelitian ini, ukuran perusahaan dapat dirumuskan sebagai berikut :

2.1.5 Solvabilitas

Menurut Hery (2016) rasio solvabilitas atau rasio struktur modal atau rasio leverage merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya. Solvabilitas adalah kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya (Ningsih dan Widhiyani, 2015). Tingkat solvabilitas atau sering disebut dengan leverage menunjukkan risiko perusahaan sehingga berdampak pada ketidakpastian harga saham. Solvabilitas dapat pula diartikan sebagai perbandingan antara jumlah hutang dengan jumlah ekuitas yang dimiliki perusahaan. Menurut Ukago (2004) dalam Badriyah, et al. (2014), kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di mata masyarakat. Pihak manajemen cenderung menunda penyampaian laporan keuangan yang berisi berita buruk. Rasio solvabilitas terdiri atas:

1. Rasio utang terhadap ekuitas (Debt to equity ratio), merupakan rasio yang digunakan untuk mengukur perbandingan antara total utang dengan total ekuitas.

2. Rasio Utang (Debt ratio), merupakan rasio yang digunakan untuk mengukur perbandingan antara total utang dengan total aset.

3. Rasio utang jangka panjang terhadap ekuitas (Long term debt to equity ratio), merupakan rasio yang digunakan untuk mengukur perbandingan antara utang jangka panjang dengan total ekuitas.

4. Rasio kelipatan bunga yang dihasilkan (Times interest earned ratio), merupakan rasio yang menunjukkan (sejauh mana atau berapa kali) kemampuan perusahaan dalam membayar bunga.

5. Rasio laba operasi terhadap kewajiban (Operating income to liabilities ratio), merupakan rasio yang menunjukkan (sejauh mana atau berapa kali) kemampuan perusahaan dalam melunasi seluruh kewajiban.

Dalam penelitian ini, rasio yang di pakai yaitu DER (Debt to equity rasio). DER menggambarkan perbandingan kewajiban dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajiban. Dengan rumus sebagai berikut:

2.1.6 Profitabilitas

Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam menghasilkan laba. Perusahaan tidak akan menunda penyampaian informasi yang berisi berita baik. Oleh karena itu, perusahaan yang mampu menghasilkan profit akan cenderung mengalami audit delay yang lebih pendek karena merupakan good news bagi perusahaan sehingga perlu disampaikan segera kepada pihak investor dan pihak-pihak lain yang berkepentingan lainnya. Sebaliknya, jika perusahaan mengalami kerugian maka cenderung mengalami audit delay yang lebih panjang karena merupakan bad news bagi perusahaan sehingga menunda penyampaian laporan keuangan. Penelitian Dyer dan Mc Hugh (1975) dalam Carbaja dan Yadnyana (2015) menunjukkan bahwa perusahaan yang memiliki laba yang tinggi akan tepat waktu dalam

menyampaikan laporan keuangan, dan sebaliknya jika mengalami rugi. Sedangkan penelitian yang dilakukan oleh Che-Ahmad (2008) dalam Angruningrum dan Wirakusuma (2013) apabila profitabilitas perusahaan rendah, maka auditor akan melakukan tugas auditnya lebih hati-hati karena adanya resiko bisnis yang lebih tinggi sehingga akan memperlambat proses audit dan menyebabkan penerbitan laporan auditan yang lebih panjang. Pengukuran rasio profitabilitas terdiri atas:

1. Hasil pengembalian atas aset (Return on assets), merupakan rasio yang menunjukkan hasil (return) atas penggunakan aset perusahaan dalam menciptakan laba bersih.

2. Hasil pengembalian atas ekuitas (Return on equity), merupakan rasio yang menunjukkan hasil (return) atas penggunakan ekuitas perusahaan dalam menciptakan laba bersih.

3. Marjin laba kotor (Gross profit margin), merupakan rasio yang digunakan untuk mengukur besarnya persentase laba kotor atas penjualan bersih.

4. Marjin laba operasional (Operating profit margin), merupakan rasio yang digunakan untuk mengukur besarnya persentase laba operasional atas penjualan bersih.

5. Marjin laba bersih (Net profit margin), merupakan rasio yang digunakan untuk mengukur besarnya persentase laba bersih atas penjualan bersih.

Profitabilitas dapat menggambarkan kemampuan perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset dan ekuitas dalam

periode tertentu. Profitabilitas dalam penelitian ini menggunakan ROA (Return Of Asset) dengan rumus :

2.1.7 Reputasi KAP

Seorang auditor yang bereputasi baik serta kantor akuntan publik yang baik pula, diperkirakan dapat melakukan audit lebih efisien dan memiliki fleksibilitas yang lebih besar untuk menyelesaikan audit sesuai jadwal. Sehingga informasi dapat lebih cepat diterima pengguna laporan keuangan di dalam pengambilan keputusan ekonomi. Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi atau badan akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan publik. KAP dibagi menjadi 2 yaitu KAP Big Four dan KAP Non Big Four. Penelitian Lestari (2010) menyatakan bahwa KAP yang berafiliasi dengan Big Four dapat menyelesaikan pengauditan lebih cepat karena mereka mempunyai sumber daya yang lebih besar baik secara kuantitatif maupun kualitatif. Berikut kategori KAP Big Four yang bekerjasama dengan KAP di Indonesia atau KAP lokal:

1. KAP Price Waterhouse Coopers (PWC), bekerjasama dengan KAP Drs. Hadi Sutanto & Rekan, Haryanto Sahari & Rekan.

2. KAP Klynveld Peat Marwick Goerdeler (KPMG), bekerjasama dengan KAP Sidharta-Sidharta & Widjaja.

3. KAP Ernest & Young (E&Y), bekerjasama dengan KAP Prasetio, Sarwoko & Sanjadja.

4. KAP Deloitte Touche Thomatsu (Deloitte), bekerjasama dengan KAP Hans Tuanakotta & Mustofa, Osman Ramli Satrio & Rekan.

Pemilihan kantor akuntan publik yang berkompeten kemungkinan dapat membantu waktu penyelesaian audit menjadi lebih segera atau tepat waktu. Penyelesaian waktu audit secara tepat waktu kemungkinan dapat meningkatkan reputasi kantor akuntan publik dan menjaga kepercayaan klien untuk memakai jasanya kembali untuk waktu yang akan datang. Dengan demikian besar kecilnya ukuran kantor akuntan publik (KAP) kemungkinan dapat mempengaruhi waktu penyelesaian audit laporan keuangan.

2.1.8 Opini Audit

Hasil audit atas laporan keuangan dituangkan dalam laporan auditor yang berisi opini audit untuk disampaikan kepada pihak-pihak yang berkepentingan. Pernyataan opini audit harus didasarkan atas audit yang dilaksanakan standar auditing dan atas temuan-temuannya. Menurut Hery (2016) menyatakan pendapat dalam laporan auditor sebagai berikut :

1. Pendapat wajar tanpa pengecualian (Unqualified Opinion).

Pendapat wajar tanpa pengecualian diterbitkan oleh akuntan publik (auditor eksternal) apabila semua kondisi audit telah terpenuhi dan tidak ada salah saji yang signifikan serta laporan keuangan telah disajikan secara wajar sesuai dengan standar akuntansi.

2. Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan (unqualified Opinion Report With Explanatory Language).

Pendapat ini adalah pendapat wajar tanpa pengecualian, dimana laporan keuangan telah disajikan secara wajar, tetapi auditor merasa perlu atau wajib untuk memberikan informasi tambahan. Berikut penyebab paling penting dari penambahan paragraph penjelasan atau modifikasi kata-kata pada pendapat audit wajar tanpa pengecualian.

a) Tidak diterapkannya secara konsisten standar akuntansi.

b) Adanya keraguan yang substansi mengenai kesinambungan usaha atau kelangsungan hidup perusahaan (going concern).

c) Auditor menyetujui penyimpangan dari standar akuntansi. d) Diperlukannya penekanan atas suatu hal atau masalah. e) Laporan yang melibatkan auditor lain.

3. Pendapat wajar dengan pengecualian (Qualified Opinion).

Pendapat wajar dengan pengecualian diterbitkan apabila auditor yakin bahwa laporan keuangan secara keseluruhan telah disajikan secara wajar, tetapi terdapat pembatasan ruang lingkup audit atau kelalaian dalam mematuhi standar akuntansi. Pendapat wajar dengan pengeculian merupakan bentuk penyimpangan yang paling ringan dari laporan wajar tanpa pengeculian.

4. Pendapat tidak wajar (Adverse Opinion).

Pendapat tidak wajar diterbitkan hanya apabila auditor yakin bahwa laporan keuangan secara keseluruhan mengandung salah saji yang sangat material atau sangat menyesatkan sehingga tidak menyajikan secara wajar posisi keuangan atau hasil operasi dan arus kas sesuai dengan standar akuntansi.

5. Pernyataan tidak memberikan pendapat (Disclaimer of Opinion).

Pernyataan auditor untuk menolak memberikan pendapat diterbitkan apabila auditor tidak dapat menyakinkan diri sendiri bahwa laporan keuangan klien secara keseluruhan telah disajikan secara wajar. Kebutuhan untuk menolak memberikan pendapat akan timbul apabila terdapat pembatasan ruang lingkup audit yang sangat material sehingga kewajaran laporan keuangan secara keseluruhan diragukan atau terdapat hubungan yang tidak independen antara auditor dengan kliennya tanpa melihat tingkat materialitasnya.

2.1.9 Audit Tenure

Audit tenure adalah lamanya waktu auditor tersebut secara berturut-turut telah melakukan pekerjaan audit terhadap suatu perusahaan. Dalam Peraturan Menteri Keuangan No. 17/PMK.01/2008 audittenure identik dengan masa pemberian jasa bagi akuntan publik. Lamanya waktu penugasan audit yang dibatasi dipandang sangatlah penting bagi pihak internal maupun eksternal perusahaan karena untuk menjaga independensi auditor selama waktu penugasannya dalam mengaudit. Menurut Ashton et al. (1987) dalam Jeva dan Ratnadi (2015) mengungkapkan bahwa semakin panjang masa perikatan suatu perusahaan dengan KAP, semakin singkat audit delay. Ini dikarenakan karakteristik perusahaan dan sistem pengendalian internalnya tidak perlu dipelajari kembali akuntan publik. Menurut Rustiarini dan Sugiarti (2013), seorang auditor yang memiliki penugasan cukup lama dengan perusahaan klien akan mendorong terciptanya pengetahuan bisnis sehingga memungkinkan auditor untuk merancang program audit yang efektif dan laporan keuangan audit yang berkualiatas tinggi.

Di Indonesia sendiri, peraturan yang mengatur tentang audit tenure adalah Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 tentang “Jasa Akuntan Publik”. Peraturan tersebut merupakan perubahan atas Keputusan Menteri Keuangan Nomor 423/KMK.06/2002, yang mengatur bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Peraturan tersebut kemudian diperbaharui dengan dikeluarkanya Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Pembatasan Praktik Akuntan Publik dan Kantor Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas yang dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan Publik dapat menerima kembali penugasan audit untuk klien tersebut setelah satu tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien tersebut.

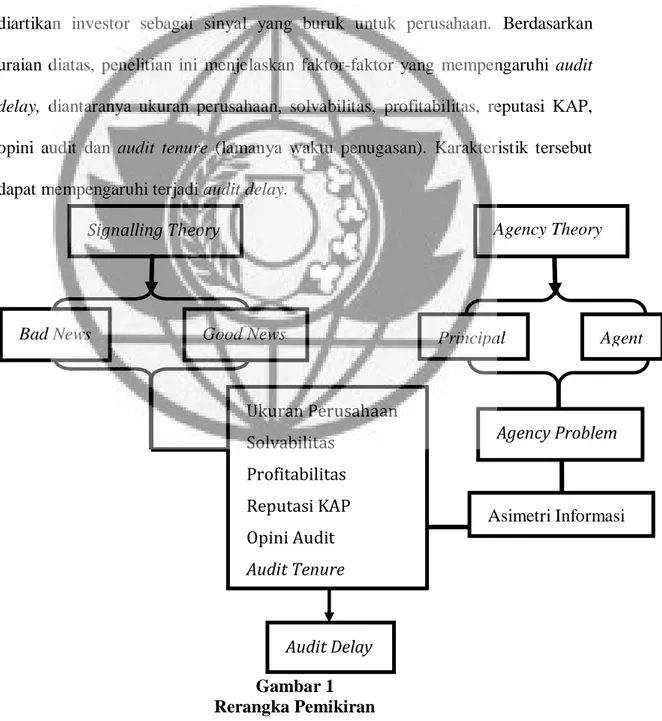

2.2 Rerangka Pemikiran

Pada penelitian ini menggunakan 2 teori dasar yaitu agency theory dan signalling theory. Laporan keuangan perusahaan harus disajikan secara akurat dan tepat waktu. Agar tidak terjadi timbulnya asimetri informasi bagi pihak prinsipal. Ketepatan waktu dalam menyampaikan laporan keuangan kepada pihak eksternal bergantung pada ketepatan waktu auditor dalam mengaudit. Perusahaan yang go public cenderung menghindari terjadinya audit delay, karena jika terjadi

penundaan waktu dalam menyajikan laporan keuangan maka informasi yang terkandung dalam laporan informasi tersebut akan kehilangan relevansinya dan tidak akurat lagi bagi pihak eksternal perusahaan. Yang mana, informasi yang sebenarnya bernilai tinggi dapat menjadi tidak relevan kalau tidak tersedia pada saat dibutuhkan. Keterlambatan pelaporan akan menimbulkan reaksi negatif bagi para pelaku pasar modal. Dengan kata lain, keterlambatan pelaporan dapat diartikan investor sebagai sinyal yang buruk untuk perusahaan. Berdasarkan uraian diatas, penelitian ini menjelaskan faktor-faktor yang mempengaruhi audit delay, diantaranya ukuran perusahaan, solvabilitas, profitabilitas, reputasi KAP, opini audit dan audit tenure (lamanya waktu penugasan). Karakteristik tersebut dapat mempengaruhi terjadi audit delay.

Gambar 1 Rerangka Pemikiran Agency Theory Signalling Theory Ukuran Perusahaan Solvabilitas Profitabilitas Reputasi KAP Opini Audit Audit Tenure Audit Delay Agency Problem Asimetri Informasi Principal Agent s

2.3 Perumusan Hipotesis

2.3.1 Hubungan Ukuran Perusahaan terhadap Audit Delay

Ukuran perusahaan merupakan suatu skala dimana dapat diklasifikasikan besar kecil perusahaan dengan berbagai cara antara lain dinyatakan dalam total aktiva, nilai pasar saham dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi pada tiga kategori, yaitu perusahaan besar (large firm), perusahaan menengah (medium size), dan perusahaan kecil (small firm).

Ukuran perusahaan menggambarkan kondisi ekonomi perusahaan yang mana besar kecilnya dilihat dari besarnya jumlah aset yang dimiliki perusahaan. Menurut Aryati dan Maria (2005) dalam Setiawan (2013) menyatakan bahwa ukuran perusahaan yang diukur menggunakan total assets memiliki pengaruh yang signifikan terhadap audit delay. Dan menurut Ningsih dan Widhiyani (2015) menyatakan semakin besar ukuran perusahaan maka audit delay akan semakin singkat. Dan perusahaan yang memiliki ukuran perusahaan skala besar, biasanya memiliki audit delay yang relatif singkat karena merasa diawasi oleh para investor, pengawas modal dan pemerintah.

H1 : Ukuran Perusahaanberpengaruh positif terhadap Audit Delay. 2.3.2 Hubungan Solvabilitas terhadap Audit Delay

Semakin tinggi solvabilitas perusahaan maka semakin panjang audit delay perusahaan tersebut. Sehingga merupakan bad news bagi perusahaan atas tingginya resiko keuangan yang akan mempengaruhi kondisi perusahaan dimata pihak eksternal. Dengan terjadinya bad news, pihak manajemen akan cenderung menunda pelaporan keuangannya dengan meminta auditor untuk mengatur jadwal

audit lebih lama dari yang jadwal yang ditentukan. Dengan demikian, tingkat solvabilitas suatu perusahaan dapat berpengaruh terhadap resiko perusahaan dimasa akan datang. Kondisi perusahaan yang baik dapat dilihat dari tingkat solvabilitas yang rendah karena perusahaan mampu memenuhi semua hutang atau kewajibannya, sehingga pihak manajemen cenderung ingin mempercepat pelaporan laporan keuangannya karena merupakan good news bagi perusahaan. Justru sebaliknya, apabila solvabilitas tinggi maka pihak manajemen cenderung memperlambat pelaporan laporan keuangannya.

Dalam hasil penelitian Kartika (2011), solvabilitas berpengaruh positif terhadap audit delay. Lianto dan Kusuma (2010), solvabilitas berpengaruh terhadap audit report lag. Dan yang terakhir menurut Aryaningsih dan Budiartha (2014), menyatakan solvabilitas berpengaruh terhadap audit delay. Jadi semakin rendah tingkat solvabilitas maka audit delay semakin singkat.

H2 : Solvabilitasberpengaruh positif terhadap Audit Delay. 2.3.3 Hubungan Profitabilitas terhadap Audit Delay

Variabel profitabilitas yang diukur dengan ROA (Return of asset) memiliki pengaruh terhadap audit delay, misalkan tingkat efektivitas/kinerja manajemen bagi suatu perusahaan bisa menghasilkan keuntungan atau profit yang dihasilkan dari penjualan atau pendapatan-pendapatan dari investor. Perusahaan yang mempunyai tingkat profitabilitas yang tinggi yang mana merupakan good news bagi perusahaan, sehingga perusahaan akan mempercepat penyampaian laporan keuangan. Sebaliknya apabila perusahaan mendapatkan bad news atau laba rendah maka perusahaan akan menunda penyampaian laporan keuangannya. Karena

tingkat profitabilitas dapat mempengaruhi kebijakan para investor, apakah akan menanamkan modalnya atau tidak kepada perusahaan yang mengalami tingkat profitabilitas yang tinggi. Jadi semakin tinggi profitabilitas suatu perusahaan maka semakin pendek audit delay. Hasil penelitian ini sesuai dengan penelitian yang sebelumnya dilakukan oleh penelitian Ningsih dan Widhiyani (2015) menyatakan bahwa profitabilitas mempunyai pengaruh terhadap audit delay.

H3 : Profitabilitasberpengaruh positif terhadap Audit Delay. 2.3.4 Hubungan Reputasi KAP terhadap Audit Delay

Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi atau badan akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan publik. Pemilihan kantor akuntan publik yang berkompeten kemungkinan dapat membantu waktu penyelesaian audit menjadi lebih segera atau tepat waktu. KAP yang memiliki reputasi auditor yang baik akan berusaha untuk memperpendek audit delay demi menjaga reputasinya. Dan sumber daya yang memadai secara kuantitas juga akan membantu dalam mencegah terjadinya audit delay yang cukup lama. Penelitian Rachmawati (2008) menyatakan bahwa ukuran KAP mempunyai pengaruh terhadap audit delay.

Hasil penelitian dari Indra dan Arisudhana (2011) dalam Sari et al. (2014) menyatakan bahwa reputasi KAP berpengaruh positif terhadap audit delay. KAP Big Four dapat membantu menyelesaikan laporan keuangan secara tepat waktu karena dianggap melaksanakan auditnya secara efisien daripada KAP Non Big Four. Penyelesaian audit secara tepat waktu dapat mempertahankan dan

meningkatkan reputasinya sebagai kantor akuntan publik besar dan menjaga kepercayaan dari kliennya untuk kembali memakai jasanya. Dengan demikian besar kecilnya reputasi KAP kemungkinan dapat mempengaruhi waktu penyelesaian audit laporan keuangan.

H4 : Reputasi KAPberpengaruh positif terhadap Audit Delay. 2.3.5 Hubungan Opini Audit terhadap Audit Delay

Pengambilan opini audit terhadap laporan keuangan menjadi suatu keadalan bagi laporan keuangan perusahaan. Ada lima tipe pendapat laporan audit yang diterbitkan oleh auditor (Hery, 2016) yakni: Pendapat wajar tanpa pengecualian (Unqualified Opinion), Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified Opinion report with Explanatory Language), Pendapat wajar dengan pengecualian (Qualified Opinion), Pendapat tidak wajar (adverse Opinion), Pernyataan tidak memberikan pendapat (Disclaimer ofOpinion). Opini auditor atas laporan keuangan perusahaan menjadi tolak ukur para penggunanya dalam mengambil keputusan.

Menurut Kartika (2011), menyatakan opini dari auditor punya pengaruh positif dan signifikan terhadap audit delay perusahaan. Perusahaan yang tidak menerima opini audit standar unqualified opinion diperkirakan mengalami audit delay yang lebih panjang alasannya perusahaan yang menerima opini tersebut memandang sebagai bad news dan akan memperlambat proses audit.

2.3.6 Hubungan Audit Tenure terhadap Audit Delay

Audit tenure didefinisikan sebagai jumlah tahun suatu KAP atau seorang auditor mengaudit suatu perusahaan. Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Pembatasan Praktik Akuntan Publik dan Kantor Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian jasa audit umum atas laporan keuangan dari suatu entitas yang dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Penelitian yang dilakukan Fitriyani, et al. (2015) menunjukan bahwa audit tenure memiliki pengaruh signifikan terhadap ARL dengan arah positif. Semakin lama masa penugasan antara KAP dengan perusahaan klien yang memberikan penugasan, maka memungkinkan auditor untuk mengenali industri klien dan penugasan yang lebih panjang akan meningkatkan efisiensi audit terhadap auditor sehingga akan memperpendek masa penyelesaian audit dan dapat menyelesaikan laporan keuangan auditan secara tepat waktu.