Tesis

Diajukan oleh

SITI MARIYAM

151202805

Kepada

MAGISTER MANAJEMEN

STIE WIDYA WIWAHA YOGYAKARTA

2016

STIE

Widya

Wiwaha

Jangan

TESIS

Untuk memenuhi sebagian persyaratan

dalam mencapai derajat sarjana S2/gelar Magister

pada Program Magister Manajemen

STIE WIDYA WIWAHA

Diajukan oleh :

SITI MARIYAM

151202805

PROGRAM MAGISTER MANAJEMEN

STIE WIDYA WIWAHA

YOGYAKARTA

2016

STIE

Widya

Wiwaha

Jangan

DAERAH dr. DARSONO KABUPATEN PACITAN

Oleh :

SITI MARIYAM

NIM : 151202805

Tesis ini telah dipertahankan dihadapan Dewan Penguji Pada tanggal...

Dosen Penguji I

Dr. Endy Gunanto, MM

Dosen Penguji II/Pembimbing

Dra S uci Utami Wikaningtyas, MM

Dan telah diterima sebagai salah satu persyaratan

Untuk memperoleh gelar M agister

Yogyakarta, ...

Mengetahui,

PROGRAM MAGIS TER MANAJEMEN S TIE WIDYA WIWAHA YOGYAKARTA

DIREKTUR

STIE

Widya

Wiwaha

Jangan

yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan

Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat

yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis

diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, Desember 2016

SITI M ARIYAM

STIE

Widya

Wiwaha

Jangan

penyusunan tesis ini dengan tidak ada halangan apapun. Tesis ini dimaksudkan untuk memenuhi salah satu persyaratan guna mencapai derajat sarjana S2 pada Program M agister M anajemen STIE Widya Wiwaha Yogyakarta.

Selama penelitian dan penyusunan tesis ini, penulis telah banyak mendapat bantuan dari berbagai pihak yang sangat besar artinya dalam penyelesaian tesis ini. Untuk itu pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang setinggi-tingginya kepada :

1. Bapak Bupati Pacitan dan Direktur RSUD dr. Darsono Kabupaten Pacitan yang telah memberikan kesempatan kepada penulis untuk dapat mengikuti pendidikan;

2. Direktur Program M agister M anajemen STIE Widya Wiwaha Yogyakarta yang telah memberi kesempatan kepada penulis untuk menimba ilmu di STIE Widya Wiwaha;

3. Bapak Drs. John Suprihanto, M M , Ph.D dan Ibu Dra. Suci Utami Wikaningtyas, M M selaku dosen pembimbing yang telah memberikan arahan, bimbingan dan motivasi hingga tersusunnya tesis ini;

4. Kepala Bidang Keuangan RSUD dr. Darsono Kabupaten Pacitan yang telah memberi ijin sebagai lokasi penelitian;

5. Suami dan anak-anakku yang selalu memberikan semangat dan motivasi; 6. Bapak alm., Ibu dan mertuaku tercinta yang selalu mendoakan anak-anaknya

untuk sukses dan hidup lebih baik;

7. Semua pihak yang tidak mungkin disebutkan satu persatu yang telah ikut membantu penyelesaian tesis ini.

Penulis menyadari sepenuhnya bahwa tesis ini masih banyak kekurangannya, namun demikian penulis berharap semoga tesis ini dapat bermanfaat sebagai salah satu informasi ilmiah.

Yogyakarta, Desember 2017

Penulis

STIE

Widya

Wiwaha

Jangan

HALAM AN PENGESAHAN ... ii

HALAM AN PERNYATAAN ... iii

KATA PENGANTAR... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GRAFIK ... viii

DAFTAR GAM BAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Perumusan M asalah ... 9

C. Pertanyaan Penelitian... 9

D. Tujuan Penelitian ... 9

E. M anfaat Penelitian ... 10

BAB II LANDASAN TEORI A. Penelitian Sejenis ... 11

B. Strategi ... 11

C. Kinerja ... 16

D. Pendekatan Analisis SWOT ... 19

E. Kerangka Konseptual SWOT ... 24

BAB III M ETODE PENELITIAN A. Rancangan/Desain Penelitian ... 27

B. M etode Pengumpulan Data... 27

C. M etode Analisis Data ... 27

BAB IV HASIL PENELITIAN DAN PEM BAHASAN A. Gambaran Umum RSUD dr. Darsono Kab. Pacitan... 31

B. Analisis SWOT Bidang Keuangan ... 46

C. Strategi Peningkatan Kinerja Berdasarkan Posisi... 74

STIE

Widya

Wiwaha

Jangan

STIE

Widya

Wiwaha

Jangan

Tabel 1.2 Pengajuan dan Pelunasan Klaim BPJS ... 4

Tabel 1.3 Pembayaran Obat Jatuh Tempo ... 7

Tabel 1.4 Target dan Realisasi SPM ... 8

Tabel 4.1 Jumlah Pegawai ... 43

Tabel 4.2 Tingkat Pendidikan Pegawai Bidang Keuangan ... 44

Tabel 4.3 Jabatan Fungsional Umum Bidang Keuangan ... 44

Tabel 4.4 Bobot Faktor Kekuatan ... 63

Tabel 4.5 Bobot Faktor Kelemahan ... 63

Tabel 4.6 Bobot Faktor Peluang ... 64

Tabel 4.7 Bobot Faktor Ancaman ... 64

Tabel 4.8 Nilai Faktor Kekuatan ... 65

Tabel 4.9 Nilai Faktor Kelemahan ... 66

Tabel 4.10 Nilai Faktor Peluang ... 69

Tabel 4.11 Nilai Faktor Ancaman ... 70

Tabel 4.12 Total Nilai Tertimbang ... 71

Tabel 4.13 Selisih Nilai Tertimbang ... 73

Tabel 4.14 M atriks Strategi Utama ... 76

STIE

Widya

Wiwaha

Jangan

STIE

Widya

Wiwaha

Jangan

Gambar 2.2 M atriks Strategi Utama ... 24

Gambar 2.3 Gambaran Konseptual M atriks SWOT ... 26

Gambar 3.1 M atriks SWOT ... 30

Gambar 4.1 Struktur Organisasi RSUD Kab. Pacitan ... 42

Gambar 4.2 Posisi Bidang Keuangan ... 74

STIE

Widya

Wiwaha

Jangan

Lampiran 2. Hasil Wawancara

STIE

Widya

Wiwaha

Jangan

Oleh : SITI M ARIYAM

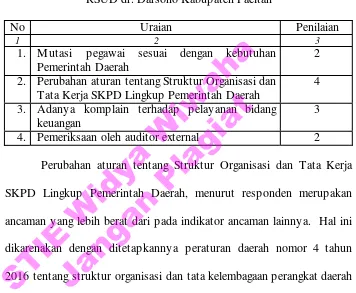

Bidang Keuangan merupakan salah satu bidang di Rumah Sakit Umum Daerah dr. Darsono Kabupaten Pacitan yang memiliki tugas dan fungsi dalam pengelolaan keuangan yaitu mengkoordinasikan penggerakan kegiatan anggaran, pemantauan dan pengawasan pelaksanaan kegiatan anggaran keuangan, mobilisasi, akuntansi dan verifikasi. Fungsi pengelolaan keuangan ini meliputi pencatatan transaksi baik pendapatan maupun belanja sekaligus penyajian laporan keuangan rumah sakit sesuai standar akuntansi pemerintah.

Peningkatan kinerja bidang keuangan dilakukan dengan terlebih dahulu melakukan identifikasi factor-faktor yang mempengaruhi kinerja meliputi kekuatan, kelemahan, peluang dan ancaman. Selanjutnya faktor-faktor tersebut dikaji dengan analisis SWOT-4K untuk menentukan strategi yang paling optimal berdasarkan posisi pada kuadran berdasarkan matrik SWOT.

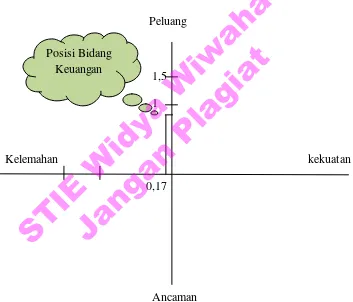

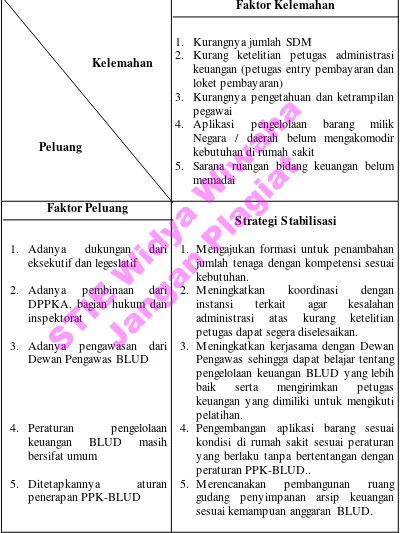

Dari hasil penelitian, strategi yang diambil berdasarkan faktor internal dan ekternal yang mempengaruhi bidang keuangan Rumah Sakit Umum Daerah dr. Darsono Kabupaten Pacitan yang berada pada kuadran II yaitu :

1. M engajukan formasi untuk penambahan jumlah tenaga dengan kompetensi sesuai kebutuhan.

2. M eningkatkan koordinasi dengan instansi terkait agar kesalahan administrasi atas kurang ketelitian petugas dapat segera diselesaikan.

3. M eningkatkan kerjasama dengan Dewan Pengawas sehingga dapat belajar tentang pengelolaan keuangan BLUD yang lebih baik serta mengirimkan petugas keuangan yang dimiliki untuk mengikuti pelatihan.

4. Pengembangan aplikasi barang sesuai kondisi di rumah sakit sesuai peraturan yang berlaku tanpa bertentangan dengan peraturan PPK-BLUD.

5. M erencanakan pembangunan ruang gudang penyimpanan arsip keuangan sesuai kemampuan anggaran BLUD.

Dengan strategi yang baik diharapkan kinerja bidang keuangan dapat lebih optimal untuk mendukung pencapaian kinerja rumah sakit sesuai dengan tugas dan fungsinya.

Kata Kunci : Strategi, kinerja, matrik SWOT

STIE

Widya

Wiwaha

Jangan

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Perkembangan ekonomi dan dunia usaha telah menimbulkan persaingan

yang makin tajam, demikian halnya dengan industri pelayanan kesehatan

sebagai dampak dari kemajuan teknologi bidang kesehatan sehingga menuntut

pembiayaan dan investasi yang sangat mahal, sementara itu kemampuan

pemerintah dalam membiayai pelayanan kesehatan masyarakat semakin terbatas. Oleh karena itu perlu memberikan otonomi dengan ruang gerak yang

lebih leluasa bagi rumah sakit dalam mengoptimalkan pemanfaatan sumber

daya. Kebijakan yang diambil oleh Pemerintah untuk mengatasi kondisi

diatas adalah dengan status Badan Layanan Umum (BLU) bagi rumah sakit.

Status ini memberikan fleksibilitas pengelolaan keuangan agar rumah sakit mampu memberikan pelayanan yang lebih baik kepada masyarakat. (Depkes,

2010).

Soeroso, S (2003) menambahkan bahwa rumah sakit harus

diselenggarakan sesuai kemajuan teknologi yang memiliki konsekuensi biaya,

maka perlu diselenggarakan secara efisien dan efektif. Hal ini dikarenakan rumah sakit adalah institusi yang padat modal (Capital Intensive), padat

teknologi (Technology Intensive), padat karya (Labor Intensive) dan padat

ketrampilan (Skill Intensive) dalam menjalankan fungsi pelayanannya.

Berdasarkan Peraturan Daerah Nomor 21 Tahun 2007 tentang

Organisasi Lembaga Teknis Daerah Kabupaten Pacitan yang mana Rumah

STIE

Widya

Wiwaha

Jangan

Sakit Umum Daerah dr. Darsono Kabupaten Pacitan merupakan salah satu

satuan kerja perangkat daerah di lingkungan Pemerintah Daerah Kabupaten

Pacitan. Sedangkan berdasarkan Peraturan Bupati Nomor 62 Tahun 2007

tentang Uraian Tugas, Fungsi dan Tata Kerja Rumah Sakit Umum Daerah

Kabupaten Pacitan, maka Rumah Sakit Umum Daerah Kabupaten Pacitan merupakan unsur pendukung penyelenggaraan Pemerintahan Kabupaten

Pacitan yang dipimpin oleh Direktur yang berkedudukan di bawah dan

bertanggung jawab kepada Bupati melalui Sekretaris Daerah. Tugas Rumah

Sakit Umum Daerah Kabupaten Pacitan adalah melaksanakan penyusunan

dan pelaksanaan kebijakan di bidang pelayanan pengobatan di Rumah Sakit. Berdasarkan peraturan di atas, salah satu bidang yang ada di rumah

sakit untuk mendukung fungsi pelayanan pengobatan adalah bidang

keuangan. Bidang keuangan mempunyai tugas dalam pengelolaan keuangan

yaitu mengkoordinasikan penggerakan kegiatan anggaran, pemantauan dan

pengawasan pelaksanaan kegiatan anggaran keuangan, mobilisasi, akuntansi dan verifikasi. Fungsi pengelolaan keuangan ini meliputi pencatatan transaksi

baik pendapatan maupun belanja sekaligus penyajian laporan keuangan rumah

sakit sesuai standar akuntansi pemerintah.

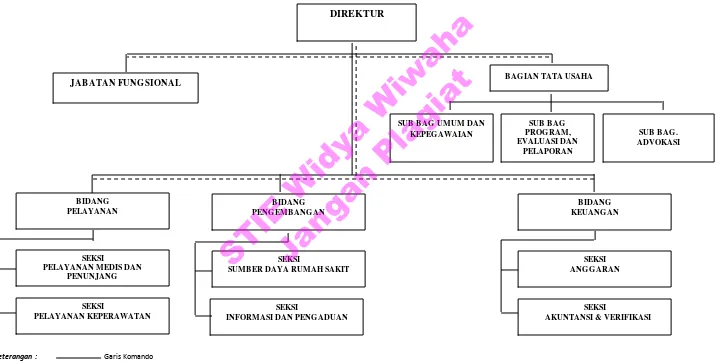

Bidang keuangan secara struktur organisasi memiliki 2 (dua) Seksi

yaitu Seksi Anggaran dan Seksi Akuntansi dan Verifikasi, namun dalam pelaksanaan tugasnya memiliki kepanjangan pelaksana teknis yaitu loket

pembayaran dan tim asuransi. Data dari Seksi Informasi dan Pengaduan

menunjukkan bahwa pada tahun 2015 adanya pengaduan tentang pelayanan di

STIE

Widya

Wiwaha

Jangan

loket pembayaran baik mengenai petugas maupun kejelasan pembayaran

pasien terutama pasien BPJS yang naik kelas.

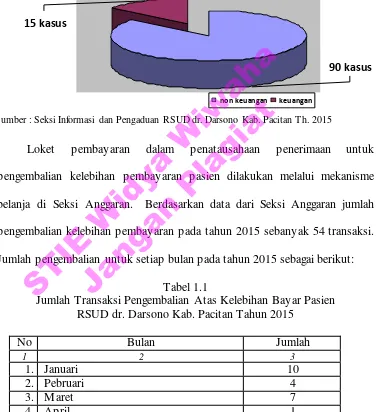

Grafik 1.1

Prosentase Pengaduan M asyarakat tentang Pelayanan Keuangan dibanding Total Pengaduan M asyarakat Terhadap Rumah Sakit Tahun 2015

90 kasus 15 kasus

non keuangan keuangan

Loket pembayaran dalam penatausahaan penerimaan untuk pengembalian kelebihan pembayaran pasien dilakukan melalui mekanisme

belanja di Seksi Anggaran. Berdasarkan data dari Seksi Anggaran jumlah

pengembalian kelebihan pembayaran pada tahun 2015 sebanyak 54 transaksi.

Jumlah pengembalian untuk setiap bulan pada tahun 2015 sebagai berikut:

Tabel 1.1

Jumlah Transaksi Pengembalian Atas Kelebihan Bayar Pasien RSUD dr. Darsono Kab. Pacitan Tahun 2015

No Bulan Jumlah

9. September s/d Desember 0 Jumlah 54

Sumber : Seksi Informasi dan Pengaduan RSUD dr. Darsono Kab. Pacitan Th. 2015

STIE

Widya

Wiwaha

Jangan

Pendapatan rumah sakit selain dari pasien umum atau pasien yang

bayar langsung juga berasal dari pasien peserta asuransi BPJS. Data dari

Seksi Anggaran menunjukkan bahwa untuk pengajuan klaim BPJS rata-rata

tiap bulan belum dapat tepat waktu. Belum tepat waktu pengajuan klaim ini

artinya dalam pengajuan klaim BPJS bulan bersangkutan tidak seluruh pasien yang berkunjung dalam bulan bersangkutan diajukan dalam 1 (satu) ajuan

klaim tetapi ada pengajuan kedua yang merupakan susulan dari pengajuan

pertama. Adanya susulan pengajuan klaim BPJS pada tahun 2015 dapat

dilihat pada tabel dibawah ini:

Tabel 1.2

Pengajuan dan Pelunasan Klaim Pasien Peserta BPJS RSUD dr. Darsono Kab. Pacitan Tahun 2015

Sumber : Seksi Anggaran RSUD dr. Darsono Kab. Pacitan

Pendapatan rumah sakit diutamakan digunakan untuk mencukupi biaya

operasional pelayanan dan pendukung pelayanan yang mencakup belanja

pegawai, barang/jasa dan modal. Pembagian pendapatan ke dalam pos anggaran belanja didasarkan pada Peraturan M enteri Kesehatan Nomor 12

Tahun 2013 tentang Pola Tarif Badan Layanan Umum Rumah Sakit di

Lingkungan Kementerian Kesehatan yang mana pada pasal 28 ayat (2)

menyebutkan bahwa biaya pegawai paling besar 44% dan biaya operasional

dan investasi paling kecil 56%. Belanja bahan yang termasuk ke dalam belanja barang yang sangat penting di rumah sakit sesuai dengan tugas dan

fungsinya adalah belanja obat-obatan. Berdasarkan data dari Seksi Anggaran

bahwa pada tahun 2015 terdapat pembayaran belanja obat yang melampaui

STIE

Widya

Wiwaha

Jangan

jatuh tempo sesuai dengan tanggal yang tertera pada faktur penjualan. Data

pembayaran sebagaimana dimaksud pada tabel dibawah ini.

Tabel 1.3

Jumlah Pembayaran Obat yang Jatuh Tempo Beradasarkan Faktur Di RSUD dr. Darsono Kab. Pacitan Tahun 2015

No Bulan

Transaksi Obat

Total Tepat Waktu Setelah Jatuh

Tempo

Sumber : Seksi Anggaran RSUD dr. Darsono Kab. Pacitan

Dalam menjalankan fungsi penyajian laporan keuangan maka rumah sakit berpedoman pada pernyataan nomor 13 dari Komite Standar Akuntansi

Pemerintahan. Dalam peraturan ini menyebutkan bahwa laporan operasional

mencakup pendapatan dan beban BLU diakui pada saat timbulnya kewajiban

yaitu pada saat terjadinya peralihan hak dari pihak lain ke BLU tanpa diikuti

keluarnya kas. Berdasarkan data dari Seksi Akuntansi dan Verifikasi menunjukkan bahwa laporan operasional yang sesuai aturan belum bisa

disediakan tiap bulan. Laporan operasional yang memuat pendapatan dan

beban secara akrual baru bisa disediakan pada akhir tahun.

Untuk menjalankan tugas dan fungsinya bidang keuangan pada tahun

STIE

Widya

Wiwaha

Jangan

2015 didukung dengan 28 karyawan/karyawati yang sebagian besar

berpendidikan setingkat sma atau sederajat. Setiap karyawan dibidang

keuangan belum menduduki jabatan fungsional tertentu sehingga masih

merupakan jabatan fungsional umum sebagai petugas adminitrasi keuangan.

Indikator kinerja rumah sakit sebagaimana yang tertuang dalam Rencana Pembangunan Jangka M enengah (RPJM ) Kabupaten Pacitan yang

mencerminkan kinerja bidang keuangan adalah Cost Recovery Rate (CRR).

Realisasi capaian indikator ini pada tahun 2015 sebesar 79,96% atau

mengalami kenaikan apabila dibanding realisasi capaian tahun 2014 sebesar

75,96%. Sedangkan indikator kinerja bidang keuangan menurut Standar Pelayanan M inimal Rumah Sakit adalah:

Tabel 1.5

Target dan Realisasi Standar Pelayanan M inimal (SPM ) Bidang Keuangan RSUD dr. Darsono Kab. Pacitan Tahun 2015

No Indikator Target Realisasi

1 2 3 4

1. Ketapatan waktu penyusunan laporan keuangan

100% 100%

2. Kecepatan waktu pemberian informasi tentang tagihan pasien rawat inap

< 2 jam 34,59 menit

3. Ketepatan waktu pemberian imbalan (insentif) sesuai kesepakatan waktu

100% 100%

Sumber : Bidang Pelayanan RSUD dr. Darsono Kab. Pacitan Tahun 2015

Dengan melihat kondisi diatas meskipun dalam pencapaian indikator

kinerja keuangan sudah mencapai target namun masih adanya hal-hal yang belum sesuai dengan harapan masyarakat, maka diperlukan adanya upaya

peningkatan kinerja bidang keuangan yang berada di rumah sakit dengan

strategi yang handal sehingga bisa lebih optimal. Oleh karena itu kami

STIE

Widya

Wiwaha

Jangan

mengambil judul penelitian ‘’STRATEGI PENINGKATAN KINERJA

BIDANG KEUANGAN RUM AH SAKIT UM UM DAERAH dr. DARSONO

KABUPATEN PACITAN‘’

B. PERUMUS AN MAS ALAH

Berdasarkan uraian pada latar belakang masalah di atas maka rumusan masalah dalam penelitian ini adalah kinerja bidang keuangan pada Rumah

Sakit Umum Daerah dr. Darsono Kabupaten Pacitan belum optimal.

C. PERTANYAAN PENELITIAN

Berdasarkan uraian latar belakang dan perumusan masalah di atas, maka didapatkan pertanyaan penelitian sebagai berikut:

1. Apa sajakah faktor-faktor kekuatan, kelemahan, peluang dan ancaman

pada upaya peningkatan kinerja bidang keuangan pada Rumah Sakit

Umum Daerah dr. Darsono Kabupaten Pacitan ?

2. Berada di posisi manakah bidang keuangan pada Rumah Sakit Umum Daerah dr. Darsono Kabupaten Pacitan berdasarkan analisis SWOT ?

3. Bagaimana strategi peningkatan kinerja bidang keuangan pada Rumah

Sakit Umum Daerah dr. Darsono Kabupaten Pacitan ?

D. TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah untuk mengidentifikasi dan mengkaji hal-hal yang terkait dengan peningkatan kinerja bidang keuangan pada Rumah

Sakit Umum Daerah dr. Darsono Kabupaten Pacitan antar lain ;

1. M engidentifikasi faktor-faktor kekuatan, kelemahan, peluang, dan

STIE

Widya

Wiwaha

Jangan

ancaman pada upaya peningkatan kinerja bidang keuangan pada Rumah

Sakit Umum Daerah dr. Darsono Kabupaten Pacitan.

2. M engetahui posisi bidang keuangan pada Rumah Sakit Umum Daerah dr.

Darsono Kabupaten Pacitan berdasarkan analisis SWOT.

3. M erumuskan strategi peningkatan kinerja bidang keuangan pada Rumah Sakit Umum Daerah dr. Darsono Kabupaten Pacitan.

E. MANFAAT PENELITIAN

1. Bagi Pihak M anajemen Rumah Sakit

Sebagai bahan masukan untuk evaluasi kinerja dan membantu menentukan

strategi yang tepat untuk meningkatkan kinerja bidang keuangan pada Rumah Sakit Umum Daerah dr. Darsono Kabupaten Pacitan.

2. Bagi Peneliti

M emperoleh pengalaman dan pengembangan wawasan dalam menentukan

strategi yang efektif untuk peningkatan kinerja bidang keuangan pada

Rumah Sakit Umum Daerah dr. Darsono Kabupaten Pacitan. 3. Bagi Kampus

Penelitian ini dapat digunakan acuan bagi peneliti lain dalam menentukan

strategi upaya peningkatan kinerja di organisasi melalui analisis SWOT.

4. Bagi ilmu pengetahuan

Penelitian ini dapat digunakan sebagai bahan acuan dibidang penelitian sejenis dan dapat pula dikembangkan lebih lanjut.

STIE

Widya

Wiwaha

Jangan

BAB II

TINJAUAN PUSTAKA

A. PENELITIAN S EJENIS

Siswanto, D. (2015:46) “Strategi Peningkatan Kinerja Sumber Daya Manusia melalui Pendidikan dan Pelatihan pada Pegawai Rumah Sakit

Umum Daerah Kabupaten Pacitan”. Dari hasil analisa faktor-faktor

lingkungan yang ada didapatkan faktor yang menonjol adalah faktor internal

yang merupakan kekuatan dan faktor eksternal yang merupakan peluang.

Hasil perhitungan selisih antara nilai tertimbang kekuatan dengan nilai

tertimbang kelemahan merupakan selisih positif dan selisih antara nilai

tertimbang peluang dan nilai tertimbang ancaman adalah selisih positif, sehingga posisi kekuatan organisasi terletak di kuadran I yaitu pada posisi

pertumbuhan.

B. S TRATEGI

1. Pengertian

Strategi adalah perencanaan lengkap atau suatu perencanaan yang menunjukan secara spesifik pilihan mana yang harus diambil oleh seorang

pemain pada setiap kemungkinan situasi yang dihadapi. Strategi adalah

posisi yang dalam teori organisasi banyak dikaitkan dengan lingkungan

organisasi. Disamping itu, strategi adalah perspekstif yang bukan saja

mengandung kesadaran akan posisi organisasi terhadap lingkungannya, tetapi juga bagaimana cara pandang organisasi terhadap dunia luar.

STIE

Widya

Wiwaha

Jangan

(Soeroso,2002)

Pengertian Strategi dalam Wikipedia Bahasa Indonesia adalah

pendekatan secara keseluruhan yang berkaitan dengan pelaksanaan

gagasan, perencanaan, dan eksekusi sebuah aktivitas dalam kurun waktu

tertentu. Lebih lanjut dijelaskan bahwa di dalam strategi yang baik terdapat koordinasi tim kerja, memiliki tema, mengidentifikasi faktor

pendukung yang sesuai dengan prinsip-prinsip pelaksanaan gagasan secara

rasional, efisien dalam pendanaan, dan memiliki taktik untuk mencapai

tujuan secara efektif.

2. M anajemen Strategi

Beberapa pakar dalam ilmu manajemen mendefinisikan manajemen

strategis dengan cara yang berbeda-beda. Ketchen (2009) dalam Wikipedia

mendefinisikan manajemen strategis sebagai analisis, keputusan, dan aksi

yang dilakukan perusahaan untuk menciptakan dan mempertahankan

keunggulan kompetitif. Definisi ini menggambarkan dua elemen utama manajemen strategis. Pertama, manajemen strategis dalam sebuah

perusahaan berkaitan dengan proses yang berjalan (ongoing processes):

analisis, keputusan, dan tindakan. M anajemen strategis berkaitan dengan

bagaimana manajemen menganalisis sasaran strategis (visi, misi, tujuan)

serta kondisi internal dan eksternal yang dihadapi perusahaan. Selanjutnya, perusahaan harus menciptakan keputusan strategis. Tindakan yang perlu

dilakukan akan mendorong manajer untuk mengalokasikan sumber daya

dan merancang organisasi untuk mengubah rencana menjadi kenyataan.

STIE

Widya

Wiwaha

Jangan

Elemen kedua, manajemen strategis adalah studi tentang mengapa

sebuah perusahaan mampu mengalahkan perusahaan lainnya. M anajer

perlu menentukan bagaimana perusahaan bisa menciptakan keunggulan

kompetitif yang tidak hanya unik dan berharga, tetapi juga sulit ditiru atau

dicari subtitusinya sehingga mampu bertahan lama. Keunggulan kompetitif yang mampu bertahan lama biasanya didapatkan dengan melakukan

aktivitas berbeda dengan apa yang dilakukan pesaing, atau melakukan

aktivitas yang sama dengan cara yang berbeda.

Lebih lanjut dijelaskan dalam Wikipedia bahwa tugas pertama

dalam manajemen strategis pada umumnya adalah kompilasi dan penyebarluasan pernyataan misi. Aktivitas ini mendokumentasikan

kerangka dasar organisasi dan mendefinisikan lingkup aktivitas yang

hendak dijalankan oleh organisasi. Setelah itu, organisasi bersangkutan

akan melakukan pemindaian lingkungan untuk membangun keselarasan

dengan pernyataan misi yang telah dibuat.

Pembentukan strategi adalah kombinasi dari tiga proses utama yaitu

melakukan analisis situasi, evaluasi diri dan analisis pesaing terhadap

lingkungan internal maupun eksternal, baik lingkungan mikro maupun

makro. Bersamaan dengan proses tersebut selanjutnya tujuan dirumuskan.

Tujuan ini harus bersifat paralel dalam rentang jangka pendek dan juga jangka panjang. M aka di sini juga termasuk di dalamnya penyusunan

pernyataan visi (cara pandang jauh ke depan dari masa depan yang

dimungkinkan), pernyataan misi (bagaimana peran organisasi terhadap

STIE

Widya

Wiwaha

Jangan

lingkungan publik), tujuan perusahaan secara umum (baik finansial

maupun strategis), tujuan unit bisnis strategis (baik finansial maupun

strategis), dan tujuan taktis.

Lebih lanjut dijelaskan dalam Wikipedia bahwa ada tiga tingkatan

strategi dibuat dalam organisasi yang lebih besar, yakni meliputi strategi perusahaan, bisnis, dan fungsional (atau operasional). Sementara strategi

perusahaan akan menentukan bisnis apakah yang perusahaan akan

benar-benar beroperasi di sana, strategi bisnis akan menentukan bagaimana

perusahaan akan bersaing di masing-masing bisnis yang telah dipilih. Dan

strategi tingkat operasional akan menentukan bagaimana masing-masing bidang fungsional (seperti sumber daya manusia atau akuntansi)

benar-benar akan mendukung strategi-strategi bisnis dan korporasi. Semua

strategi ini harus berkaitan erat untuk memastikan bahwa organisasi

bergerak ke arah yang menyatu.

3. Aspek Strategi yang berkontribusi terhadap kinerja sumber daya manusia Banyak faktor yang menyebabkan sumber daya manusia memiliki

kinerja unggul, sehingga mampu mendorong keberhasilan organisasi.

Faktor-faktor tersebut antara lain : (Sudarmanto, 2009)

a. Aspek Kompetensi

Karekteristik personal yang mencakup ; dorongan, sifat/watak, citra diri, pengetahuan akan menentukan bagaimana perilaku orang dalam

bekerja. Perilaku yang merupakan tindakan seseorang dalam

pekerjaan juga ditentukan oleh sejauh mana ia di dukung oleh

STIE

Widya

Wiwaha

Jangan

ketrampilan/keahlian yang dimilikinya. Asumsinya, semakin trampil

seseorang atau semakin ahli orangda;am pekerjaan tertentu, maka

semakin mendorong penampilan kerja yang baik atau unggul

b. Aspek Budaya Organisasi

Budaya organisasi memiliki kontribusi yang menentukan dalam membentuk perilaku pegawai. Budaya organisasi merupakan nilai,

sikap sikap yang telah diyakini pegawai, sehingga telah menjadi

perilaku pegawai dalam keseharian. Sikap sikap dan nilai nilai yang

telah mengkristal dalam organisasi akan menuntun pegawai untuk

berprilaku sesuai dengan sikap dan nilai yang di yakini. Dengan kata lain, budaya organisasi akan mempengaruhi anggota organisasi dalam

mencapai tujuan organisasi.

c. Aspek Sistem Penghargaan

Sistem penghargaan terkait dengan cara organisasi memberikan

pengakuan dan imbalan kepada pegawai dalam rangka memjaga keselarasan antara kebutuhan individu dengan tujuan organisasi.

Sistem penghargaan dapat mendorong perilaku pegawai atau

memberikan pengukuhan atas perilaku pegawai yang telah dilakukan.

Sistem penghargaan / imbalan dapat memberikan kontribusi penting

bagai pencapaian tujuan organisasi jika :

a. M engintregasikan strategi dan kebijakan imbalan / perhargaan dengan

strategi utama umtuk mencapai pertumbuhan dan peningkatan kerja.

STIE

Widya

Wiwaha

Jangan

b. M enopang nilai nilai organisasi, terutama nilai nilai yang berkaitan

inovasi, kerja sama tim, fleksibilitas, pelayanan pelanggan, dan mutu

c. Sesuai dengan budaya dan gaya manajemen organisasi sedang berlaku

atau di rencanakan.

d. M endorong atau mendukung perilaku yang diinginkan dari semua level karyawan dengan menunjukkan kepada karyawan mengenai jenis jenis

perilaku yang diberi penghargaan, bagaimana perilaku dijalankan dan

bagaimana harapan mereka akan terpuaskan.

e. M emberi keunggulan kompetitif yang diperlukan organisasi untuk

menarik dan mempertahankan ketrampilan yang dibutuhkan organisasi. f. M emungkinkan organisasi mendapatkan nilai sesuai dengan nilai yang

dikeluarkan dalam praktek imbalan / penghargaan.

C. KINERJA

1. Definisi kinerja

M enurut Sudarmanto (2009), kinerja akan menjadi isu aktual dalam organisasi karena apapun organisasinya kinerja merupakan pertanyaan

kunci terhadap efektifitas atau keberhasilan organisasi. Organisasi yang

berhasil dan efektif merupakan organisasi dengan individu yang

didalamnya memiliki kinerja yang baik. Organisasi yang efektif atau

berhasil akan ditopang oleh sumber daya manusia yang berkualitas. Banyak organisasi yang berhasil atau efektif yang berhasil atau efektif

karena ditopang oleh kinerja sumber daya manusia. Sebaliknya, tidak

sedikit organisasi yang gagal karena faktor kinerja sumber daya manusia.

STIE

Widya

Wiwaha

Jangan

Dengan demikian, ada kesesuaian antara keberhasilan organiasi atau

kinerja organisasi dengan kinerja individu atau sumber daya manusia.

Kinerja adalah hasil yang diperoleh oleh suatu organisasi baik

organisasi tersebut bersifat profit oreited dan non profit oriented yang

dihasilkan selama satu periode waktu. Lebih lanjut menurut Amstrong dan Baron (1998) menyatakan bahwa kinerja adalah gambaran mengenai

tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam

mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam

perumusan skema strategis (strategi planning) suatu organisasi (dikutip

dalam Fahmi, 2013; 2). 2. Level Kinerja

Terkait dengan konsep kinerja, Rummler dan Brache (1995)

mengemukakan ada 3 (tiga) level kinerja, yaitu : (dikutip dalam

Sudarmanto, 2009 : 8)

a. Kinerja Organisasi

M erupakan pencapaian hasil pada level atau unit analisis organisasisi.

Kinerja pada level ini terkait dengan tujuan organisasi, rancangan

organisasi, dan manejemen organisasi

b. Kinerja Proses

M erupakan kinerja pada proses tahapan dalam menghasilkan produk atau layanan. Kinerja pada level proses ini dipegaruhi oleh tujuan

proses, dan manajemen proses.

STIE

Widya

Wiwaha

Jangan

c. Kinerja individu/pekerjaan

M erupakan pencapaian atau efektifitas pada tingkat pegawai atau

pegawai. Kinerja pada level ini dipengaruhi oleh tujuan pekerjaan,

rancangan pekerjaan, dan menejemen pekerjaan serta karakteristik

individu. 3. Dimensi Kinerja

Dimensi atau indikator kinerja merupakan aspek aspek yang menjadi

ukuran dalam menilai kinerja. Ukuran ukuran dijadikan tolok ukur dalam

menilai kinerja. John M iner (1988), mengemukakan 4 dimensi yang dapat

dijadikan sebagai tolok ukur dalam menilai kinerja, yaitu : (dikutip dalam Sudarmanto, 2009 : 12)

a. Kualitas, yaitu tingkat kesalahan, kerusakan, kecermatan;

b. Kuantitas, yaitu jumlah pekerjaan yang dihasilkan;

c. Penggunaan waktu dalam bekerja, yaitu tingkat ketidak hadiran,

keterlambatan, waktu kerja efektif/jam kerja yang hilang; d. Kerja sama dengan orang lain dalam bekerja.

Armstrong (2003) menyatakan bahwa pengukuran kinerja

merupakan hal yang sangat penting untuk dapat memperbaiki pelaksanaan

kerja yang dapat dicapai. M enurutnya ada empat jenis ukuran kinerja,

yaitu: (dikutip dalam Sudarmanto, 2009 : 13)

a. Ukuran uang yang mencangkup pendapatan, pengeluaran, dan

pengembalian.

b. Ukuran upaya atau dampak yang mencakup pencapaian sasaran,

STIE

Widya

Wiwaha

Jangan

penyelesaian proyek, tingkat pelayanan, serta kemampuan

mempengaruhi perilaku rekan kerja dan pelanggan.

c. Ukuran reaksi yang menunjukkan penilaian rekan kerja, pelanggan

atau pemegang pekerjaan lainnya

d. Ukuran waktu yang menunjukkan pelaksanaan kinerja dibandingkan jadwal, batas akhir, kecepatan respon, atau jumlah pekerjaan sasaran.

4. Pengukuran Kinerja

Pengukuran kinerja adalah suatu proses penilaian kemajuan

pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya,

termasuk informasi atas : efiesiensi penggunaan sumber daya dalam menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik

barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh

pelanggan terpuaskan); hasil kegiatan dibandingkan dengan maksud yang

diinginkan; dan efektivitas tindakan dalam mencapai tujuan (Robertson,

2002).

Sistem pengukuran kinerja sektor publik adalah suatu sistem yang

bertujuan untuk membantu manajer publik menilai pencapaian suatu

strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran

kinerja dapat dijadikan sebagai alat pengendalian organisasi, karena

pengukuran kinerja dapat diperkuat dengan menetapkan reward and punishment system (M ardiasmo, 2009).

D. PENDEKATAN ANALIS IS S WOT

Di dalam menganalisis terhadap suatu masalah dapat menggunakan

STIE

Widya

Wiwaha

Jangan

berbagai macam pendekatan. Dalam tesis ini penulis menggunakan

pendekatan M atriks SWOT 4K, sesuai dengan namanya, memiliki empat

kuadran yang terbentuk oleh sumbu horizontal yang mencerminkan variabel

lingkungan internal perusahaan dan satu sumbu vertikal yang mencerminkan

lingkungan eksternal. Setengah sumbu horisotal bernilai positif merupakan simbol kekuatan perusahaan, sedangkan setengah yang lain merupakan

sumbu bernilai negatif yang merupakan representatif kelemahan perusahaan.

Setengah sumbu vertikal bernilai positif merupakan representative peluang

bisnis, sedangkan setengah lainnya bernilai negatif merupakan simbol

ancaman bisnis (Suwarsono, 2009). Gambar 2.1

M atriks Strengh Weakness Opportunity Threat (SWOT)

Peluang (Opportunity)

Ancaman (Threat)

Sumber : Suwarsono, M., 2008:39

1. Kuadran I terbentuk oleh potongan sumbu horizontal positif (kekuatan

Kuadran I di peroleh ketika nilai tertimbang kekuatan lebih besar dari nilai

tertimbang kelemahan perusahaan dan saat yang sama nilai tertimbang

peluang lebih besar dari pada nilai tertimbang ancaman bisnis. Dengan

kata lain kuadran I terbentuk dari dua nilai positif.

2. Kuadran II terbentuk oleh potongan sumbu vertical positif (peluang bisnis) dan potongan sumbu horizontal negatif (kelemahan perusahaan). Kuadran

II didapat jika nilai tertimbang peluang masih lebih besar dibanding nilai

tertimbang ancaman bisnis dan saat yang sama nilai tertimbang kelemahan

lebih besar daripada kekuatan perusahaan. Posisi perusahaan di kuadran II

di bentuk oleh nilai positif dan satu nilai negatif.

3. Kuadran III terbentuk oleh potongan sumbu horizontal negatif (kelemahan

perusahaan) dan potongan sumbu vertikal negatif (ancaman bisnis).

Kuadran III diperoleh ketika nilai tertimbang kelemahan lebih besar

dibanding nilai tertimbang kekuatan perusahaan dan di saat yang sama

nilai tertimbang ancaman lebih besar daripada nilai tertimbang peluang bisnis. Kuadran III di bentuk oleh dua nilai negatif.

4. Kuadran IV terbentuk oleh potongan sumbu vertikal negatif (ancaman

bisnis) dan potongan horizontal positif (kekuatan perusahaan). Kuadran IV

didapat jika nilai tertimbang ancaman lebih besar daripada nilai tertimbang

peluang bisnis dan saat yang sama nilai tertimbang kekuatan masih lebih besar disbanding nilai tertimbang kelemahan perusahaan. Posisi kuadran

IV dibentuk oleh nilai negatif dan positif.

M atriks SWOT-4K dimulai dengan membuat daftar tentang kekuatan,

STIE

Widya

Wiwaha

Jangan

kelemahan, peluang dan ancaman bisnis yang dihadapi oleh satu perusahaan

tertentu. Barulah kemudian pada tahapan berikutnya diikuti dengan usaha

merumuskan implikasi strategi yang harus dipilih oleh manajemen

berdasarkan posisi perusahaan dalam salah satu dari empat kuadran yang ada.

Setelah daftar indikator dari empat variabel SWOT ditemukan, semua indikator tersebut dihitung nilai tertimbangnya secara keseluruhan setelah

sebelumnya diberikan bobot dan nilai untuk masing-masing indikator. Untuk

variabel internal, total nilai kekuatan (S) dikurangi dengan total nilai

kelemahan (W). Demikian pula untuk variabel lingkungan bisnis, total nilai

peluang (O) dikurangi total nilai ancaman (T). Kombinasi dua nilai akhir tersebutlah yang menjadi penentu posisi perusahaan dalam salah satu empat

kuadran yang tersedia, sekaligus sebagai penentu pilihan strategi yang

dianggap pas.

Dalam kerangka konsep matriks SWOT-4K, setelah mengetahui posisi

dalam matriks SWOT selanjutnya merumuskan strategi bersaing yang seharusnya dipilih oleh manajemen tersebut berdasarkan posisi yang dimiliki.

Penjabaran strategti berdasarkan posisi pada kuadran adalah :

a. Perusahaan yang berada pada kuadran I seyogyanya menerapkan strategi

pertumbuhan, sesuai dengan kekuatan perusahaan yang dimiliki dan

besarnya peluang bisnis yang masih tersedia. Strategi tersebut meliputi pengembangan pasar, penetrasi pasar, pengembangan produk, integrasi

kedepan, integrasi kebelakang, integrasi horisontal dan diversifikasi

konsentrik.

STIE

Widya

Wiwaha

Jangan

b. Perusahaan yang berada pada kuadran II seyogyanya menerapkan strategi

stabilisasi karena perusahaan memiliki kelemahan yang cukup signifikan

pada saat sesuangguhnya masih tersedia peluang bisnis. Perusahaan belum

memiliki keunggulan bersaing yang memadai dan oleh karena itu

perusahaan tidak dapat merubah potensi pasar menjadi keunggulan kinerja perusahaan. M anajemen berusaha mempertahankan penguasaan pasar

yang dimiliki untuk mengurangi kelemahan perusahaan. Strategi bersaing

dalam kuadran ini dapat berupa kombinasi atau alternatif dari berbagai

strategi berikut ini : mempertahankan pasar yang telah dikuasai,

pengembangan pasar dan produk dengan intensitas rendah, divestasi dan likuidasi. Strategi pada kuadran ini juga sering disebut dengan strategi

konsolidasi.

c. Perusahaan yang berada pada kuadran III disarankan menggunakan

stratgei penyelamatan yang diperlukan untuk mempertahankan hidup

perusahaan. Oleh karena itu strategi pada kuadran ini juga sering disebut strategi bertahan. Perusahaan perlu menyehatkan dirinya dengan

melakukan efisiensi melalui penciutan usaha dan disaat yang sama

mencoba melakukan terobosan baru melalui strategi diversifikasi, dengan

sisa-sisa kekuatan yang masih tersisa. Oleh karena itu sering juga disbut

dengan strategi penyehatan. Jika tidak lagi memungkinkan, perusahaan terpaksa karus keluar dari pasar melalui divestasi dan likuidasi.

d. Perusahaan yang berada pada posisi kudran IV seyogyanya menggunakan

strategi diversifikasi, baik diversifikasi konsentrik maupun konglomerasi.

STIE

Widya

Wiwaha

Jangan

Perusahaan sesungguhnya memiliki keunggulan bersaing memadai, akan

tetapi pasar yang kini menjadi lahan perusahaan tidak lagi menjanjikan.

Oleh karena itu perusahaan perlu melakukan terobosan dengan keunggulan

yang dimiliki untuk memasuki pasar baru dengan produk lama maupun

baru. Perusahaan tidak perlu ragu-ragu untuk meninggalkan pasar lama, karena hanya menyisakan sedikit sekali peluang, bahkan justru

menyediakan ancaman bisnis.

Gambar 2.2 M atriks Strategi Utama

M engurangi Kelemahan

M emaksimalkan Kekuatan

Sumber : Suwarsono, M., 2008:35

E. KERANGKA KONS EPTUAL S WOT

Konsep adalah abstraksi atau gambaran yang dibangun dengan

menggeneralisasi suatu pengertian. Kerangka Teori atau Kerangka Pikir atau

Landasan Teori adalah kesimpulan dari Tinjauan Puskata yang berisi tentang Eksternal Internal

I - Integrasi Veritkal

- Diversifikasi konglomerasi II

- Penyehatan - Divestasi - Likuiditas

IV - Integrasi Horisontal - Diversifikasi Konsentrik - Patungan

III - Konsentrasi

beberapa konsep teori yang dipergunakan atau berhubungan dengan

penelitian yang akan dilaksanakan. Berdasarkan Kerangka Teori diatas

disusunlah Kerangka Konsep yaitu suatu bagan yang menggambarkan

hubungan antar konsep yang akan diteliti. Ada lima langkah untuk melakukan

analisis situasi perusahaan, antara lain:

1. M engevaluasi seberapa baik strategi yang saat ini sedang bekerja. Ini

dilakukan dengan melihat kinerja strategi perusahaan dan menentukan

apakah berbagai strategi logis konsisten.

2. M elakukan analisis SWOT. Kekuatan perusahaan adalah hal yang penting

karena mereka dapat berfungsi sebagai pondasi utama untuk strategi. Kelemahan perusahaan adalah penting karena mereka dapat mewakili

kerentanan perusahaan yang perlu untuk dikoreksi. Peluang dari luar dan

ancaman ikut bermain karena strategi yang baik bertujuan yang

menangkap peluang yang menarik dan bertahan terhadap ancaman yang

berguna bagi kesejahteraan perusahaan.

3. M engevaluasi posisi biaya perusahaan dibandingkan terhadap pesaing

(menggunakan konsep analisis biaya strategis dan biaya kerja jika perlu).

Strategi harus selalu bertujuan menjaga biaya cukup sejalan dengan

saingan untuk memelihara kemampuan perusahaan secara menyeluruh

4. M engakses posisi kompetitif perusahaan dan kekuatan kompetitif. Langkah ini melihat bagaimana sebuah perusahaan saingan cocok pada

faktor penentu utama keberhasilan kompetitif. Peringkat kekuatan

kompetitif menunjukkan di mana letak sebuah perusahaan yang kuat dan

STIE

Widya

Wiwaha

Jangan

lemah; sebagai aturan, strategi bersaing sebuah perusahaan harus dibangun

di atas kekuatan kompetitif dan merupakan upaya untuk menopang daerah

kompetitif yang rentan. Sebuah perusahaan memiliki potensi terbaik untuk

serangan di daerah di mana perusahaan tersebut itu kuat dan saingan

lemah.

5. M enentukan beberapa isu strategis dan masalah perusahaan yang perlu

dibahas. Tujuan dari langkah analitis untuk mengembangkan agenda

strategi yang sempurna dengan menggunakan hasil dari kedua analisis

situasi perusahaan dan industri dan analisis kompetitif. Langkah ini

membantu manajemen menarik kesimpulan tentang kekuatan dan kelemahan strategi dan menentukan beberapa isu pembuat strategi yang

perlu dipertimbangkan.

Gambar 2.3

Gambaran Kerangka Konseptual SWOT

Dari Gambar 2.3 diatas dapat diketahui bahwa gambaran konseptual

SWOT meliputi input, process, dan output dapat dijelaskan sebagai berikut: 1.Input merupakan strategi perusahaan saat ini, beserta faktor internal

(strength, weakness) faktor eksternal (opportunity, threat) yang

mempengaruhinya.

2.Process merupakan beberapa langkah analisis SWOT.

3.Output merupakan strategi baru dan solusi dari hasil analisis SWOT yang dilakukan untuk mengembangkan potensial perusahaan lebih maju

Input Process Output

STIE

Widya

Wiwaha

Jangan

BAB III

METODE PENELITIAN

A. RANCANGAN/DES AIN PENELITIAN

Rancangan Penelitian ini menggunakan metode penelitian kualitatif.

M etode penelitian ini sering digunakan untuk meneliti pada kondisi obyek

yang alamiah, yang mana peneliti adalah sebagai instrumen kunci.

B. METODE PENGUMPULAN DATA

M etode pengumpulan data yang digunakan adalah dengan metode

wawancara. Wawancara yaitu memperoleh data melalui tanya jawab dengan

pihak terkait sesuai yang telah ditetapkan. Informan yang akan diwawancara

dalam penelitian ini adalah : a. Kepala bidang keuangan;

b. Kepala seksi anggaran;

c. Petugas entry tagihan pembayaran;

d. Petugas entry pendapatan;

e. Bendahara pengeluaran; f. Bendahara penerimaan;

g. Petugas klaim asuransi;

h. Pembuat laporan keuangan.

C. METODE ANALIS IS DATA

Dalam menganalisis penelitian ini mengunakan metoda SWOT-4K terdiri dari analisis kekuatan (Strength), Kelemahan (Weakness), Peluang

STIE

Widya

Wiwaha

Jangan

(Opportunity) dan Ancaman (Threats). Langkah pokok yang digunakan untuk

menyusun matriks SWOT-4K adalah sebagai berikut :

a. M enyusun variabel lingkungan eksternal dan internal yang diperkirakan

mempengaruhi kinerja bidang keuangan. Jumlah indikator yang mewakili

yaitu antara tiga sampai dengan lima belas. Hal ini dikarenakan jika indikator yang digunakan terlalu sedikit mengakibatkan kurang

mencerminkan veriabel yang hendak diukur. Akan tetapi jika indikator

yang digunakan terlalu banyak juga mengakibatkan tidak focus pada

permasalahnya. Indikator yang telah jelas identifikasinya dikelompokkan

ke dalam kategori sebagai kekuatan, kelemahan, peluang atau hambatan bukan sekedar sebagai indikator lingkungan internal dan eksternal.

b. M emberi bobot pada masing-masing indikator dengan cara

membandingkan peran satu indikator tertentu dengan indikator yang

lainnya. Pemberian bobot lebih banyak berkaitan dengan pembanding

besar kecilnya peran antar indikator. Bobot maksimum yang diberikan untuk setiap kategori adalah 1 atau 100 persen. Bobot maksimum tersebut

kemudian didistribusikan pada semua indikator dalam kategori tersebut

sesuai dengan derajat pengaruh masing-masing indikator.

c. M emberi penilaian terhadap besar kecilnya sumbangan dan hambatan yang

diberikan oleh masing-masing indikator terhadap pencapaian tujuan organisasi. Penilaian ini lebih langsung menunjuk pada perbandingan

peran antar indikator, penilaian ini lebih langsung menunjuk pada

sumbangan atau hambatan yang hendak diberikan oleh masing-masing

STIE

Widya

Wiwaha

Jangan

indikator pada pencapaian kinerja organisasi. Perlu membedakan apakah

pengaruh yang dimiliki oleh masing-masing kategori variabel bersifat

positif atau negatif terhadap kinerja organisasi.

Penilaian pada masing-masing indikator biasanya dilakukan dengan

memberikan skor mulai dari 1 sampai dengan 5 untuk kategori variabel kekuatan dan peluang, karena kedua kategori tersebut memiliki hubungan

positif dengan kinerja organisasi. Penilaian diberikan dengan angka -1

sampai dengan -5 untuk kategori variabel kelemahan dan ancaman karena

kedua variabel tersebut memiliki hubungan negatif dengan angka positif

akan tetapi diberlakukan sebagai pengurang ketika menentukan posisi kuadran organisasi. Angka 1 berarti sangat tidak penting, angka 2 berarti

tidak penting, angka 3 berarti netral, angka 4 berarti setuju, dan angka 5

berarti sangat setuju.

d. M enghitung nilai tertimbang dari masing-masing indikator dalam satu

kategori variabel dan menjumlahkannya. Nilai tertimbang merupakan hasil perkalian antara bobot dan nilai masing-masing indikator. Setelah nilai

tertimbang masing-masing indikator ditemukan, selanjutnya nilai

tertimbang tersebut dijumlahkan. Hasil akhirnya adalah total nilai

tertimbang untuk semua kategori variabel.

e. M enentukan posisi organisasi dalam salah satu kuadran dari keempat kuadran yang dimiliki dengan matrik SWOT-4K dan sekaligus

menentukan strategi yang seyogyanya dilaksanakan berdasarkan posisi

yang dimiliki tersebut. Dihitung terlebih dahulu selisih nilai tertimbang

STIE

Widya

Wiwaha

Jangan

antara variabel kekuatan dan kelemahan serta sekaligus nilai tertimbang

antara peluang dan ancaman. Jika selisih nilai positif, maka posisi

perusahaan berada di kuadran I, jika nilai tertimbang peluang lebih besar

dari ancaman dan saaat yang sama nilai tertimbang kekuatan lebih kecil

dari kelemahan maka perusahaan berada di kuadran II. Jika selisih kedua nilai tersebut negatif, maka posisi perusahaan berada di kuadran III. Jika

tertimbang peluang lebih kecil dari ancaman dan di saat yang sama nilai

tertimbang kekuatan lebih besar dari pada kelemahan, maka posisi

organisasi berada di kuadran IV.

Gambar 3.1

M atriks Strengh Weakness Opportunity Threat (SWOT) Peluang (Opportunity)

Ancaman (Threat)

Sumber : Suwarsono, M., 2008:39

Kekuatan

(Strengh)

Kelemahan

(Weakness)

I Pertumbuhan II

Stabilisasi

IV Diversifikasi III

Pertahanan

STIE

Widya

Wiwaha

Jangan

BAB IV

HASIL PENELI TIAN DAN PEMBAHASAN

A. GAMBARAN UMUM RUMAH S AKIT UMUM DAERAH DR.

DARS ONO KABUPATEN PACITAN.

1. Pembentukan

Rumah Sakit Umum Daerah Kabupaten Pacitan dibentuk

berdasarkan Peraturan Daerah Nomor 21 Tahun 2007 tentang Organisasi

Lembaga Teknis Perangkat Daerah Kabupaten Pacitan. Sedangkan tugas

pokok dan fungsinya diatur berdasarkan Peraturan Bupati Nomor 62 Tahun 2007 tentang Uraian Tugas, fungsi dan Tata Kerja Rumah Sakit

Umum Daerah Kabupaten Pacitan. Rumah Sakit merupakan unsur

pendukung penyelenggaraan Pemerintah Kabupaten Pacitan, dipimpin

oleh Direktur yang berkedudukan di bawah dan bertangung jawab kepada

Bupati melalui Sekretaris Daerah.

Berdasarkan Keputusan Bupati Nomor 188.45/566/KPTS/408.21/

2015 tentang Penetapan Nama Rumah Sakit Umum Daerah Kabupaten

Pacitan, maka sejak tanggal ditetapkan yaitu 29 Juni 2015 Rumah Sakit

Umum Daerah Kabupaten Pacitan bernama Rumah Sakit Umum Daerah

dr. Darsono Kabupaten Pacitan. Pemberian nama dr. Darsono kepada Rumah Sakit Umum Daerah Kabupaten Pacitan merupakan wujud

penghargaan dari Pemerintah Kabupaten Pacitan kepada dr. Darsono yang

merupakan direktur pertama sejak rumah sakit berdiri.

STIE

Widya

Wiwaha

Jangan

2. Tugas dan Fungsi

a. Tugas

Rumah Sakit Umum Daerah dr Darsono Kabupaten Pacitan

bertugas melaksanakan penyusunan dan pelaksanaan kebijakan di

bidang pelayanan pengobatan di Rumah Sakit. b. Fungsi

Rumah Sakit Umum Daerah dr. Darsono Kabupaten Pacitan

dalam melaksanakan tugas sebagaimana dimaksud di atas mempunyai

fungsi :

1) Perumusan kebijakan teknis dibidang pelayanan pengobatan di Rumah Sakit;

2) Pemberian dukungan atas penyelenggaraan pemerintahan daerah

dibidang pelayanan pengobatan di Rumah Sakit;

3) Pembinaan dan pelaksanaan tugas dibidang pelayanan pengobatan

di Rumah Sakit;

4) Pelaksanaan tugas lain yang diberikan oleh bupati sesuai dengan

tugas dan fungsinya.

Susunan organisasi Rumah Sakit Umum Daerah Kabupaten

Pacitan adalah sebagai berikut :

1. Bagian Tata Usaha terdiri dari :

a. Sub Bagian Umum dan Kepegawaian;

b. Sub Bagian Program, Evalusi dan Pelaporan;

c. Sub Bagian Advokasi.

STIE

Widya

Wiwaha

Jangan

2. Bidang Keuangan terdiri dari :

a. Seksi Anggaran;

b. Seksi Akuntansi dan Verifikasi.

3. Bidang Pelayanan terdiri dari :

a. Seksi Pelayanan M edis dan Penunjang; b. Seksi Pelayanan Keperawatan.

4. Bidang Pengembangan terdiri dari :

a. Seksi Sumber Daya Rumah Sakit;

b. Seksi Informasi dan Pengaduan.

5. Kelompok Jabatan Fungsional. BAGIAN TATA US AHA

Bagian Tata Usaha mempunyai tugas melaksanakan sebagian tugas

Rumah Sakit Umum Daerah Kabupaten Pacitan dibidang ketatausahaan,

umum, kepegawaian, sarana dan prasarana, program, evaluasi pelaporan

dan keadvokasian, serta melaksanakan tugas-tugas lain yang diberikan oleh Direktur Rumah Sakit Umum Daerah Kabupaten Pacitan sesuai

dengan tugas dan fungsinya. Fungsi Bagian Tata Usaha adalah sebagai

berikut :

1) M erencanakan kebutuhan kegiatan urusan rumah tangga, surat

menyurat, kearsipan, perpustakaan dan keprotokolan;

2) M enyusun rencana pembinaan pegawai serta pengembangan

pengelolaan adminsitrasi kepegawaian;

3) M engkoordinasikan penyelenggaraan dan pengelolaan keadvokasian;

STIE

Widya

Wiwaha

Jangan

4) M enhkoordinasikan penyusunan program kerja, pelaporan serta

melaksanakan evaluasi program kerja.

a. S ub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian mempunyai tugas

sebagai berikut :

a) M elaksanakan pengelolaan surat menyurat, tata naskah dinas, tata

kearsipan, urusan rumah tangga, keamanan kantor dan

penyelenggaraan upacara, pertemuan, rapat dinas dan

perpustakaan;

b) M elaksanakan tugas tugas keprotokolan dan adminsitrasi perjalanan dinas;

c) M elaksanakan analisa kebutuhan dan pengadaan serta

pengadministrasian perlengkapan kantor dan perbekalan lain serta

inventaris terhadap barang-barang;

d) M elaksanakan penyusunan laporan pertanggungjawaban atas barang inventaris;

e) M elaksanakan adminsitrasi kepegawaian yang meliputi

pengumpulan data kepeagawaian, buku induk pegawai, mutasi,

kenaikan pangkat, kenaikan gaji berkala, pembinaan karier,

pengurusan penghargaan dan kesejahteraan pegawai serta pensiun pegawai;

f) M engelola administrasi tentang kedudukan dan hak pegawai,

menyusun administrasi dan evaluasi pegawai serta penyiapan

STIE

Widya

Wiwaha

Jangan

bahan pembinaan pegawai;

g) M enyiapkan dan mengusahakan peningkatan pengetahuan,

ketrampilan dan disiplin pegawai;

h) M enginventrisir tugas-tugas lain yang diberikan oleh Kepala

Bagian Tata Usaha sesuai dengan tugas dan fungsinya.

b. S ub Bagian Program, Evaluasi dan Pelaporan

Sub Bagian Program, Evaluasi dan Pelaporan mempunyai

tugas sebagai berikut :

a) M enghimpun dan menyusun rencana program kegiatan Rumah

Sakit Umum Daerah Kabupaten Pacitan;

b) M elakukan koordinasi dengan lintas sektor dan program terkait;

c) M elaksanakan evaluasi terhadap hasil pelaksanaan program dan

anggaran di Rumah Sakit;

d) M elaksanakan pengelolaan data dan mendokumentasikan data hasil

pelaksanaan kegiatan di Rumah Sakit;

e) M enyusun laporan hasil pelaksanaan kegiatan di Rumah sakit;

f) M elaksanakan tugas-tugas lain yang diberikan oleh Kepala Bagian

Tata Usaha sesuai dengan tugas dan fungsinya.

c. S ub Bagian advokasi

Sub Bagian Advokasi mempunyai tugas sebagai berikut :

a) M elaksanakan persiapan peraturan perundang-undangan tentang

Rumah Sakit;

b) M elaksanakan perencanaan dan penyusunan peraturan

perundang-STIE

Widya

Wiwaha

Jangan

undangan tentang Rumah Sakit;

c) M endokumentasikan peraturan perundang-undangan yang

berkaitan dengan Rumah Sakit baik berasal dari dalam maupun dari

luar Rumah Sakit;

d) Sebagai rujukan konsultasi hukum di lingkup Rumah sakit;

e) M elaksanakan tugas-tugas lain yang diberikan Kepala Bagian Tata

Usaha sesuai dengan tugas dan fungsinya.

BIDANG PELAYANAN

Bidang Pelayanan mempunyai tugas melaksanakan sebagian tugas

Rumah Sakit Umum Daerah Kabupaten Pacitan dibidang pelayanan medis penunjang dan pelayanan keperawatan serta melaksanakan tugas-tugas lain

yang diberikan Direktur Rumah Sakit Umum Daerah Kabupaten Pacitan

sesuai dengan tugas dan fungsinya. Bidang Pelayanan mempunyai fungsi

sebagai berikut :

a. M engkoordinasikan perencanaan kegiatan/program pelayanan medis dan penunjang serta pelayanan keperawatan;

b. M engkoordinasikan pelaksanaan kegiatan/program pelayanan medis

dan penunjang serta keperawatan;

c. M engkoordinasikan penatalaksanaan pelayanan medis, pelayanan

keperawatan dan pelayanan penunjang;

d. M erumuskan dan menyusun kebijakan kegiatan pelayanan medis,

pelayanan keperawatan dan pelayanan penunjang.

STIE

Widya

Wiwaha

Jangan

1. S eksi Pelayanan Medis dan Penunjang

Seksi Pelayanan M edis dan Penunjang mempunyai tugas

sebagai berikut :

1) M enghimpun, mengkaji dan menyusun rencana kegiatan medis dan

penunjang. Pelayanan medis dimaksud adalah kegiatan pelayanan di Instalasi rawat jalan, rawat inap, rawat darurat, intensive care

unit, bedah sentral dan rehabiltasi medik, sedangkan pelayanan

penunjang adalah kegiatan pelayanan di instalasi laboratorium,

instalasi radiologi, instalasi pemeliharaan sarana, instalasi gizi,

Instalasi central steril supply division (CSSD), dan instalasi pemulasaraan jenazah.

2) M elaksanakan kegiatan pelayanan medis dan penunjang;

3) M enghimpun dan merumuskan prosedur tetap pelayanan medis dan

penunjang;

4) M elaksanakan evaluasi kegiatan pelayanan medis dan penunjang. 5) M elaksanakan tugas-tugas lain yang diberikan oleh Kepala Bidang

Pelayanan sesuai dengan tugas dan fungsinya.

2. S eksi Pelayanan Keperawatan

Seksi Pelayanan Keperawatan mempunyai tugas sebagai

berikut:

1) M enyusun rencana kegiatan pelayanan keperawatan;

2) M elaksanakan kegiatan pelayanan keperawatan;

3) M enyusun prosedur tetap pelaksanaan pelayanan keperawatan;

STIE

Widya

Wiwaha

Jangan

4) M elaksanakan pemantauan dan pengawasan terhadap pelaksanaan

pelayanan keperawatan sesuai dengan standar asuhan keperawatan;

5) M elaksanakan pengelolaan terhadap peningkatan mutu dan etik

asuhan keperawatan;

6) M elaksanakan evaluasi pelaksanaan keperawatan;

7) M elaksanakan tugas-tugas lain yang diberikan oleh Kepala Bidang

Pelayanan sesuai dengan tugas dan fungsinya.

BIDANG PENGEMBANGAN

Bidang pengembangan mempunyai tugas melaksanakan sebagian

tugas Rumah Sakit Umum Daerah Kabupaten Pacitan di bidang Sumber Daya Rumah Sakit, Informasi dan Pengaduan serta melaksanakan tugas

tugas lain yang diberikan oleh Direktur Rumah Sakit Umum Daerah

Kabupaten Pacitan sesuai dengan tugas dan fungsinya. Untuk

melaksanakan tugasnya maka Bidang Pengembangan mempunyai fungsi

sebagai berikut :

a. M engkoordinasikan penyiapan bahan penyusunan perencanaan

kegiatan pengembangan sumber daya rumah sakit, informasi dan

pengaduan;

b. M engkoordinasikan kegiatan pengembangan sumber daya rumah

sakit, informasi dan pengaduan;

c. Pengerahan kegiatan pengembangan sumber daya rumah sakit,

informasi dan pengaduan;

d. M engkoordinasikan pelaksanaan pengawasan kegiatan pengembangan

STIE

Widya

Wiwaha

Jangan

sumber daya rumah sakit, informasi dan pengaduan.

1. S eksi S umber Daya Rumah S akit

Seksi Sumber Daya Rumah Sakit mempunyai tugas sebagai

berikut :

1) M enghimpun dan mengkaji data sumber daya rumah sakit; 2) M enyusun rencana pengembangan sumber daya rumah sakit;

3) M elaksanakan perencanaan kebutuhan dan meningkatkan sumber

daya manusia melalui pendidikan dan pelatihan;

4) M elaksanakan evaluasi terhadap sumber daya rumah sakit;

5) M elaksanakan kegiatan penelitian dan pengembangan dengan instansi pelaksana penelitian dan pengembangan;

6) M elaksanakan tugas-tugas lain yang diberikan oleh Kepala Bidang

Pengembangan sesuai dengan tugas dan fungsinya.

2. S eksi Informasi dan Pengaduan

Seksi Informasi dan Pengaduan mempunyai tugas sebagai berikut :

1) M enyusun rencana kegiatan promosi yang berkaitan dengan

pengembangan rumah sakit;

2) M elaksanakan kegiatan promosi yang berkaitan dengan

pengembangan rumah sakit;

3) M enghimpun dan mengolah data serta menyebarluaskan informasi

kepada masyarakat;

4) M enampung pengadaan dari masyarakat dan mengkaji hasil aduan

STIE

Widya

Wiwaha

Jangan

tersebut untuk digunakan sebagai bahan evaluasi pelayanan di

rumah sakit;

5) M elaksanakan pengelolaan rekam medis di rumah sakit;

6) M elaksanakan tugas-tugas lain yang diberikan oleh Kepala Bidang

Pengembangan sesuai dengan tugas dan fungsinya. BIDANG KEUANGAN

Bidang Keuangan mempunyai tugas melaksanakan sebagian tugas

Rumah Sakit Umum Daerah Kabupaten Pacitan di bidang Anggaran,

Akuntansi dan Verifikasi serta melaksanakan tugas-tugas lain yang

diberikan oleh Direktur Rumah Sakit Umum Daerah Kabupaten Pacitan sesuai dengan tugas dan fungsinya. Untuk melaksanakan tugasnya maka

Bidang Keuangan mempunyai tugas sebagai berikut :

a. M engkoordinasikan perencanaan kegiatan anggaran keuangan,

mobilisasi, akuntansi dan verifikasi;

b. M engkoordinasi penggerakan kegiatan anggaran keuangan, mobilisasi, akuntansi dan verifikasi;

c. Pemantauan dan pengawasan pelaksanaan kegiatan anggaran

keuangan, mobilisasi, akuntansi dan verifikasi;

d. Penyusunan evaluasi, menggali sumber dana lain yang dapat

meningkatkan PAD dan pelaporan keuangan rumah sakit.

1. S eksi Anggaran

Seksi Anggaran mempunyai tugas sebagai berikut :

1) M elakukan penyusunan perencanaan penganggaran dan

STIE

Widya

Wiwaha

Jangan

perubahannya;

2) M elaksanakan rencana penerimaan, pengeluaran dan pengendalian

anggaran;

3) M elaksanakan pencatatan pembukuan, penatausahaan administrasi

keuangan sesuai dengan transaksi penerimaan dan pengeluaran;

4) M embuat laporan pertanggungjawaban penerimaan dan

pengeluaran;

5) M elaksanakan analisa dan evaluasi belanja pengeluaran dan

dokumentasi peñatausahaan keuangan;

6) M elaksanakan tugas-tugas lain yang diberikan oleh Kepala Bidang Keuangan sesuai dengan tugas dan fungsinya.

2. S eksi Akuntasi dan Verifikasi

Seksi Akuntansi dan Verifikasi mempunyai tugas sebagai

berikut :

1) M elaksanakan penyusunan akuntasi keuangan, perhitungan unit cost dan pola tarif;

2) M elaksanakan penyusunan laporan keuangan dan verifikasi;

3) M elaksanakan analisa laporan keuangan;

4) M elaksanakan perencanaan verifikasi keuangan rumah sakit;

5) M elaksanakan penyiapan bahan informasi keuangan;

6) M elaksanakan penelitian bukti-bukti penerimaan dan pengeluaran;

7) M elaksanakan tugas-tugas lain yang diberikan oleh Kepala Bidang

Keuangan sesuai dengan tugas dan fungsinya.

STIE

Widya

Wiwaha

Jangan

Gambar 4.1

Struktur Organisasi Rumah Sakit Umum Daerah Kabupaten Pacitan

Keterangan : Garis Komando

Garis Koordinasi

Sumber data : Peraturan Daerah Nomor 62 Tahun 2007

DIREKTUR

BAG IAN TATA USAHA

SUB BAG UMUM DAN

AKUNTANSI & VERIFIKASI SEKSI

PELAYANAN MEDIS DAN PENUNJANG

JAB ATAN FUNG SIONAL

BIDANG PENG EMBANG AN

SEKSI

INFORMASI DAN PENG ADUAN SEKSI

SUMBER DAYA RUMAH SAKIT

STIE

Widya

Wiwaha

Jangan

4. S usunan Kepegawaian

Berdasarkan data dari Sub Bagian Umum dan Kepegawaian

menunjukkan bahwa jumlah pegawai pada tahun 2015 di Rumah Sakit

Umum Daerah dr. Darsono Kabupaten Pacitan sebanyak 493 orang.

Berdasarkan jenis tenaga maka pegawai rumah sakit secara rinci adalah sebagai berikut :

Tabel 4.1.

Jumlah Pegawai Berdasar Jenis Tenaga tahun 2015 RSUD dr. Darsono Kabupaten Pacitan

No Jenis Tenaga Jumlah (Orang) Keterangan

1 2 3 4

8 Analis Laboratorium 17

9 Fisioterapi 3

10 Elektro M edis 6

11 Radiografer 6

12 Sanitarian 8

13 Nutrisionis 12

1 2 3 4

20 Non Kesehatan 149

Jumlah 493

Sumber data : Profil Rumah Sakit Umum Daerah Kabupaten Pacitan 2015

Jumlah pegawai yang bertugas di bidang keuangan sebanyak 28 (dua puluh delapan) pegawai dengan 3 (tiga) pegawai menduduki jabatan struktural

dan 25 (dua puluh lima) pegawai menempati jabatan fungsional umum.

Sedangkan tingkat pendidikan dari pegawai bidang keuangan adalah :

Tabel 4.2

Jumlah Pegawai Bidang Keuangan Berdasarkan Tingkat Pendidikan RSUD dr. Darsono Kab. Pacitan Tahun 2015

No Tingkat Pendidikan Jumlah Prosentase (%)

1 2 3 4

Sumber : Subbag Umum&Kepegawaian RSUD dr. Darsono Kab. Pacitan

Sedangkan berdasarkan jenis jabatan fungsional umum sesuai aturan

kepegawaian, pegawai bidang keuangan terdiri dari :

Tabel 4.3

Jumlah Pegawai Bidang Keuangan Berdasarkan Jenis Jabatan Fungsional Umum (JFU) RSUD dr. Darsono Kab. Pacitan Tahun 2015

No Jabatan Fungsional Umum Jumlah Prosentase (%)

1 2 3 4

1. Pengadministrasi Keuangan 13 52

2. Petugas verifikasi 1 4

3. Bendahara pengeluaran 4 16

4. Bendahara penerimaan 1 4

5. Penata laporan keuangan 2 8

6. Pembuat daftar gaji 1 4

7. Pengadministrasi klaim 3 12

Jumlah 25 100

Sumber : Subbag Umum&Kepegawaian RSUD dr. Darsono Kab. Pacitan

STIE

Widya

Wiwaha

Jangan

5. S arana dan Prasarana

Rumah Sakit Umum Daerah dr. Darsono Kabupaten Pacitan berdiri

di atas lahan seluas 27.998 m2 dengan bangunan yang berdiri diatas lahan

tersebut seluas 11.951,38 m2. Sebagian besar bangunan rumah sakit

merupakan bangunan lama yang belum dilakukan rehabilitasi total sehingga memerlukan rehabilitasi bangunan. Sedangkan berdasarkan

capaian indikator RPJM tentang kondisi ruangan, maka relaisasi indikator

% ruangan rawat inap, rawat jalan, penunjang medis dan kantor rumah

sakit dalam kondisi baik sebesar 69,57%. Hal ini menunjukkan bahwa

kondisi bangunan rumah sakit masih memerlukan perbaikan.

Sedangkan untuk kecukupan peralatan kedokteran/kesehatan

sebagai penunjang pelayanan medis, berdasarkan realisasi capaian

indikator pada tahun 2015 yaitu cakupan minimal kelayakan peralatan

pelayanan pada rawat jalan, rawat inap dan penunjang medis (kondisi

baik) sebesar 85,97%. Indikator ini menilai kelayakan peralatan medis berdasarkan kondisi fisik alat dan kalibrasi oleh badan yang berkompeten.

Bidang keuangan menempati ruangan dengan dengan ukuran 5x7

m, sedangkan untuk mendekatkan dengan pelayanan maka loket

pembayaran menempati ruangan terpisah dari bidang keuangan begitu pula

dengan petugas administrasi klaim asuransi.