Jurnal Kompak STMIK IKMI Vol. 6 No. 2 Edisi Desember 2012 11 APLIKASI ANGGARAN BAHAN BAKU PROYEK

SEBAGAI ALAT PENGENDALIAN BIAYA MENGGUNAKAN MYOB ACCOUNTING

PADA PT. TAKENAKA INDONESIA CABANG KARAWANG

==================Yopi Yanas Sriwiyatin1, Heliyanti Susana2 ===================== Abstraks

PT. Takenaka Indonesia Cabang Karawang yang beralamat di Kawasan Industri Surya Cipta Karawang, adalah perusahaan yang bergerak di bidang jasa konstruksi, Dalam menyalurkan jasanya PT. Takenaka Indonesia membuat suatu tim yang akan mengerjakan suatu proyek. Tim tersebut menjadi tanggung jawab penuh terhadap proyek tersebut. Permasalahan yang selama ini menjadi kendala yaitu Bagaimana PT.Takenaka Indonesia Cabang Karawang menyusun anggaran biaya khususnya anggaran bahan baku proyek dan apakan anggaran bahan baku proyek dapat befungsi sebagai alat pengendalian biaya bagi proyek, serta Tidak mampu menangani proses penyusunan anggaran bahan baku proyek. Tujuan yang hendak dicapai dari penelitian ini sesuai dengan identifikasi masalah diatas yaitu: Dapat dengan mudah dalam penyusunan anggaran biaya khususnya biaya bahan baku proyek pada PT. Takenaka Indonesia Cabang Karawang, dapat mengetahui bahan baku yang digunakan sebagai alat pengendalian biaya proyek, dapat menyusun anggaran yang sudah tersimpan dalam aplikasi dengan database yang terintegrasi. Metode yang digunakan dalam aplikasi ini yaitu menggunakan metode System Development Life Cycle yaitu pendekatan model Waterfall adalah tahapan-tahapan pekerjaan yang dilakukan oleh analis sistem dan programmer untuk membangun sistem informasi.

Kata kunci : aplikasi, anggaran bahan baku, myob accounting

A. Latar BelakangMasalah

Suatu proyek atau juga pengerjaan proyek mempunyai beberapa hal yang harus diperhatikan untuk mencapai laba yang maksimal. Seperti berapa banyak yang perlu dihabiskan dalam pengerjaan suatu proyek, berapa tenaga kerja yang harus diperlukan untuk menyelesaikan proyek tersebut dan biaya-biaya lain yang secara tidak langsung dikeluarkan dalam suatu pengerjaan proyek tersebut. Dalam suatu pengerjaan proyek,Bahan Baku Proyek (Material) merupakan bahan yang paling mudah diselewengkan baik dalam penentuan kualitas maupun kuantitasnya. Karena itu sebelum proyek dikerjakan hendaknya kontraktor membuat estimasi seberapa banyak Bahan Baku Proyek yang dibutuhkan dan baiknya untuk estimasi ini dibuat dalam bentuk anggaran sehingga mempermudah dalam membuat perbandingan anggaran yang dibuat dengan realisasinya, dan juga mempermudah dalam

menghitung seberapa besar selisih (varians) yang akan timbul dari biaya yang dianggarkan dengan realisasinya.

Anggaran juga bisa dijadikan panduan terhadap proyek yang akan datang. Informasi biaya yang sistematis dan komparatif diperlukan oleh pihak manajemen dalam pengelolaan perusahaannya. Hal ini menjadikan akuntansi semakin memegang peranan penting bagi manajemen untuk perencanaan dan pengendalian biaya serta analisis atas varians-varians yang terjadi. Dalam varians yang ditimbulkan dari Bahan Baku Proyek dalam pengerjaan suatu proyek dapat mempengaruhi tingkat efisiensi dan efektvitas. Varians ini bisa saja varians yang menguntungkan (favorable variance) atau varians yang tidak menguntungkan (unfovarable variance) dan varians ini akan mempengaruhi tingkat laba yang akan dicapai perusahaan.

Jurnal Kompak STMIK IKMI Vol. 6 No. 2 Edisi Desember 2012 12 Pengendalian dilakukan agar terdapat jaminan

yang memadai atas keamanan Bahan Baku Proyek sehingga perusahaan perlu melakukan suatu sistem pengendalian yang meliputi pengendalian fisik dan akuntansi. Pada pengendalian fisik lebih diutamakan pada kualitas material dan penyimpanannya dan pengendalian akuntansi adalah dilaksanakan melalui sistem pengendalian dengan cara membandingkan kuantitas Bahan Baku Proyek yang ada dengan catatan manajemen. Dalam dunia konstruksi dewasa ini, dimana pengembangan proyek semakin maju dengan berbagai peralatan yang modern, maka pengelolaan biaya-biaya untuk mendanai suatu proyek harus akurat sehingga penyimpangan-penyimpangan dapat lebih efisien. Dari kenyataankenyataan ini akuntansi biaya semakin memegang peranan penting sebagai bagian dari informasi pengambilan keputusan. Pengendalian yang baik terhadap Bahan Baku Proyek yang dilakukan perusahaan dapat menghasilkan informasi yang tepat waktu dan akurat pada manajemen. Informasi ini selanjutnya dapat digunakan sebagai bahan pengambilan keputusan periode berikutnya. Dalam hal ini yang menjadi kendala adalah teknik pengendalian yang dilakukan sudah dapat memberikan jaminan bahwa pengendalian fisik dan akuntansi Bahan Baku Proyek dapat diyakini kebenarannya seperti Bahan Baku Proyek yang ada dan sesuai dengan catatan manajemen.

Semua hal tersebut di atas masih dilakukan dengan sistem komputerisasi yang masih semimanual dan masih memiliki keterbatasan yaitu masih menggunakan Microsoft Office, dalam hal ini yaitu Microsoft Excel, Perancangan aplikasi ini dapat dibuat sesuai dengan kebutuhan perusahaan itu sendiri. Disamping itu melakukan pembuatan aplikasi harus akurat dan sistematis, karena perancangan sistem yang kurang akurat dan sistematis dapat menyulitkan pengguna dalam melakukan akses data sebuah perusahaan, sehingga dibutuhkan suatu perancangan aplikasi yang sederhana yang dapat dipahami oleh pengguna yang masih belum terlalu mengerti dan masih awam. Adapun perusahaan yang menjadi objek penelitian Penulis adalah PT. Takenaka

Indonesia Cabang Karawang yang beralamat di Kawasan Industri Surya Cipta Karawang, PT. Takenaka Indonesia adalah perusahaan yang bergerak di bidang jasa konstruksi, Dalam menyalurkan jasanya PT. Takenaka Indonesia membuat suatu tim yang akan mengerjakan suatu proyek. Tim tersebut menjadi tanggung jawab penuh terhadap proyek tersebut.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan penelitian yang berjudul "APLIKASI ANGGARAN BAHAN BAKU

PROYEK SEBAGAI ALAT

PENGENDALIAN BIAYA PENGGUNAKAN MYOB ACCOUNTING DI PT. TAKENAKA INDONESIA CABANG KARAWANG".

B. Perumusan Masalah

1.Bagaimana PT.Takenaka Indonesia Cabang Karawang menyusun anggaran biaya khususnya anggaran bahan baku proyek? 2. Apakan anggaran bahan baku proyek dapat

befungsi sebagai alat pengendalian biaya bagi proyek?

3. Aplikasi apakah yang mamapu menangani proses penyusunan anggaran bahan baku proyek?

C. Tujuan Penelitian

Tujuan yang hendak dicapai dari penelitian ini sesuai dengan identifikasi masalah diatas yaitu: 1. Dapat dengan mudah dalam penyusunan

anggaran biaya khususnya biaya bahan baku proyek pada PT. Takenaka Indonesia Cabang Karawang.

2. Dapat mengetahui bahan baku yang digunakan sebagai alat pengendalian biaya proyek.

3. Penyusunan anggaran yang sudah tersimpan dalam aplikasi dengan database yang terintegrasi.

D. Manfaat Penelitian

1. Bagi Penulis, untuk menambah wawasan dan pengetahuan khususnya mengenai cara menentukan anggaran material dalam suatu proyek.

2. Bagi perusahaan, sebagai bahan masukan yang diharapkan dapat bermanfaat bagi manajemen dan untuk memberikan bahan

Jurnal Kompak STMIK IKMI Vol. 6 No. 2 Edisi Desember 2012 13 pertimbangan didalam pengambilan

keputusan, khusunya dalam perencanaan anggaran proyek.

3. Bagi Akademik, hasil penelitian dapat dijadikan bahan referensi, pembanding dan menambah kepustakaan bagi yang akan melakukan penelitian yang menyangkut masalah anggaran material.

E. TINJAUAN PUSTAKA

Landasan Teori

Sebagai dasar acuan dalam memecahkan masalah, menyusun atau menciptakan rekayasa teknologi, maka perlu adanya landasan teori yang berisi dalil-dalil atau kaidah-kaidah yang relevan dan dapat dijadikan landasan pada bidang yang dijadikan judul penelitian.

Pengertian Aplikasi

Padji M. Sudarmo (2006:34), Aplikasi adalah jenis tugas atau pekerjaan yang dilakukan suatu program atau sistem komputer misalnya perancangan teknik, sistem pemesanan tiket pesawat terbang, administrasi keuangan dan sebagainya.

Pengertian dan Jenis Anggaran (Budget) Menurut Drs.Danang Sunyoto (2012:11), Anggaran perusahaan (Business Budgeting) adalah proses penyusunan anggaran yang dibuat untuk mencapai tujuan perusahaan dalam memperoleh laba atau suatu pendekatan yang formal dan sistematis daripada pelaksanaan tanggung jawab manajemen di dalam

perencanaan, koordinasi dan pengawasan. Anggaran merupakan hasil dari penyusunan anggaran, sedangkan penganggaran adalah proses penyusunan anggaran. Dari pengertian di atas dapat diambil pokok kegiatan anggaran perusahaan yaitu:

a) Anggaran perusahaan harus bersifat formal yaitu disusun dengan sengaja dan bersungguh-sungguh dalam bentuk tulisan. b) Anggaran perusahaan harus bersifat

sistematis yaitu disusun dengan urutan dan berdasarkan suatu logika.

c) Setiap saat manajer dihadapkan pada suatu tanggung jawab untuk mengambil keputusan, sehingga anggaran perusahaan merupakan suatu hasil pengambilan keputusan yang berdasarkan beberapa asumsi tertentu.

d) Keputusan yang diambil oleh manajer tersebut merupakan pelaksanaan fungsi manajer dari segi perencanaan, koordinasi dan pengawasan. Munandar (1994:13), Anggaran (budgeting) adalah proses kegiatan yang menghasilkan anggaran tersebut sebagai hasil kerja (output), serta proses kegiatan yang berkaitan dengan pelaksa-naan fungsi-fungsi anggaran yaitu fungsi-fungsi pedoman kerja, alat pengoordinasian kerja dan alat pengawasan kerja. Adapun proses kegiatan yang tercakup dalam penganggaran antara lain:

Sunardji D(1984:13), Di sisi lain, anggaran perusahaan disebut juga perencanaan dan pengendalian laba komprehensif (comprehensive profit planning and control), atau manajerial budgeting, comprehensive budgeting atau budgeting saja.

Selain definisi di atas, anggaran perusahaan juga dapat didefinisikan sebagai pendekatan formal dan sistematis dari pada pelaksanaan tanggung jawab manajemen dalam fungsi perencanaan, koordinasi dan pengawasan.

Dikaitkan dengan ketiga fungsi tersebut maka anggaran perusahaan merupakan suatu proses sejak persiapan, penyusunan rencana, implementasi rencana tersebut, pengawasan pelaksanaannya, evaluasi, serta follow up-nya. Dengan demikian maka anggaran perusahaan akan menyangkut penyusunan serta penerapan dari pada:

a) Tujuan umum dan khusus dari perusahaan baik untuk jangka pendek maupun jangka panjang

b) Perencanaan laba yang dinyatakan secara kuantitatif, untuk jangka pendek dan jangka panjang.

c) Sistem pelaporan pelaksanaan secara periodik serta follow up nya. Comprehensive budgeting merupakan pendekatan yang rasional yang sistematis daripada pelaksanaan fungsi-fungsi manajemen. Oleh karena itu

Jurnal Kompak STMIK IKMI Vol. 6 No. 2 Edisi Desember 2012 14 comprehensive budgeting merupakan

pendekatan sistem yang memadukan semua aspek fungsional dan operasional suatu perusahaan, misalnya aspek pemasaran, aspek produksi, aspek pembelanjaan dan aspek akuntansi. Dalam hubungannya dengan akuntansi, walaupun anggaran perusahaan mempunyai kaitan yang sangat erat, namun anggaran perusahaan bukan merupakan teknik akuntansi.

Hubungan Akuntansi dengan Anggaran Adapun hubungan antara anggaran perusahaan dengan akuntansi dapat dijelaskan sebagai berikut;

a) Akuntansi menyediakan data historis untuk tujuan analisis dalam menyusun rencana perusahaan.

b) Komponen anggaran perusahaan yang dinyatakan secara financial, pada mumnya disusun dalam formal akuntansi.

c) Akuntansi menyediakan data aktual yang akan digunakan untuk evaluasi.

Munandar (1994), Hubungan antara anggaran perusahaan dengan akuntansi dijelaskan sangat erat, di mana pengertian akuntansi sebagai suatu cara yang sistematis untuk melakukan pencatatan, penggolongan, peringkasan, penganalisisan serta melakukan interpretasi terhadap peristiwa-peristiwa

keuangan yang terjadi dan yang dilakukan oleh perusahaan. Jadi secara rinci

hubungan anggaran perusahaan dan akuntansi sebagai berikut;

1. Akuntansi menyajikan data historis yang sangat bermanfaat untuk mengadakan taksiran atau forecasting yang akan dituangkan dalam budget, yang nantinya akan dijadikan sebagai pedoman kerja di waktu yang akan datang. Dengan demikian akuntansi sangat bermanfaat di dalam penyusunan anggaran perusahaan pada fungsi pedoman kerja.

2. Akuntansi juga melakukan pencatatan secara sistematis dan teratur tentang pelaksanaan anggaran itu nantinya, dari hari ke hari. Dengan demikian akuntansi menyajikan data realisasi pelaksanaan anggaran secara lengkap. Data realisasi pelaksanaan anggaran

inilah yang nantinya dibandingkan dengan apa yang tercantum dalam taksiran anggaran itu sendiri, untuk meng-adakan penilaian kerja perusahaan.

Konsep anggaran perusahaan mencakup berbagai pendekatan maupun teknik manajemen yang dapat dimanfaatkan seperti misalnya sales forecasting, capital budgeting, cash flow analysis, break even analysis, budget variable, standard cost accounting, perencanaan dan pengendalian produksi, perencanaan tenaga kerja, cost control dan sebagainya.

Manfaat dan Ciri-ciri Anggaran Perusahaan Gunawan A & Marwan A (2003:15), Perkembangan anggaran perusahaan dipandang dari segi manfaat yang ingin diperoleh pada dasarnya dapat dibagi dalam tiga ta-hapan. Ketiga tahapan beserta ciri-cirinya tampak dalam tabel sebagai berikut:

Pengertian Myob Accounting

Perkembangan teknologi informasi yang sangat cepat, semakin rumitnya struktur dan persaingan bisnis (persaingan global, perkembangan strategi marketing) mendorong perusahaan untuk melakukan perubahan teknologi guna membantu operasional perusahaan, meningkatkan effektivitas dan pelayanan karena perusahaan akan mengalami banyak kendala apabila tetap menggunakan cara-cara konvensional. Teknologi informasi mempunyai peranan sebagai alat untuk meningkatkan competitive advantage menjadi semakin penting khususnya dalam perusahaan-perusahaan yang sedang berkembang. Hal ini harus disadari oleh setiap manager di dalam menyusun strategi bisnis agar tidak kalah bersaing. Banyak perusahaan-perusahaan yang memutuskan untuk mengunakan perangkat lunak akuntansi dengan software MYOB . Dwi Ninggar (2008), MYOB adalah sebuah paket software accounting yang dikembangkan pertama kali oleh MYOB Technology Pty Ltd di Australia. Kemudahan penggunaan, kecepatan akses data dari sebuah laporan ke sumber transaksi, dan linked dengan aplikasi Microsoft Office serta aplikasi lainya. Beberapa pertimbangan mengunakan software ini sebagai tool yang membantu proses pekerjaan akuntansi diantaranya:

Jurnal Kompak STMIK IKMI Vol. 6 No. 2 Edisi Desember 2012 15 1. User Friendly ( mudah digunakan) dimana

tampilan menu dan aliran transaksi yang sederhana, mudah diingat dan dimengerti oleh orang awam yang tidak mempunyai pengetahuan mendalam tentang komputer dan akuntansi.

2. Tingkat keamanan (security) yang valid untuk setiap user.

3. Kemampuan explorasi semua laporan ke program Excel tanpa melalui proses export/import file yang merepotkan.

4. Kemampuan trash back semua laporan ke sumber dokumen dan source transaksi.

5. Dapat diaplikasikan untuk 150 jenis perusahaan yang telah direkomendasi. 6. Menampilkan laporan keuangan komparasi

(perbandingan) serta menampilkan analisis laporan dalam bentuk grafik.

7. Bisa dijalankan secara offline maupun online. 8. Software tersebut telah teruji mengingat

program tersebut juga dikembangkan

dinegara lain seperti Amerika, dimana Amerika adalah gudang software akuntansi yang hebat.

Kelebihan Myob Accounting

1. Dapat mencatat nilai transasksi sampai miliaran rupiah.

2. Terintegrasi dengan microsoft office sehingga mudah digunakan dalam editing dan modifikasi data atau laporan.

3. Memiliki sistem keamanan menggunakan password, sehingga data akuntansi tidak dapat dibuka oleh orang lain.

4. Terdapat banyak pilihan jenis usaha skala kecil maupun menengah.

F. METODE PENGEMBANGNA Metode Pengembangan Sistem

Prosedur yang digunakan adalah System Development Life Cycle (SDLC). System Development Life Cycle (SDLC) adalah tahapan-tahapan pekerjaan yang dilakukan oleh analis sistem dan programmer untuk membangun sistem informasi.

Ada beberapa model SDLC seperti Waterfall, Fountain, Spiral, Rapid, Prototyping, Intecremental, Build & Fix, Symponize & stabilize. Dalam pendekatan masalah ini penulis menggunakan model Waterfall.

Metode Pengembangan Sistem

Prosedur yang digunakan adalah System Development Life Cycle (SDLC).

System Development Life Cycle (SDLC) adalah tahapan-tahapan pekerjaan yang dilakukan oleh analis sistem dan programmer untuk membangun sistem informasi. Ada beberapa model SDLC seperti Waterfall, Fountain, Spiral, Rapid, Prototyping, Intecremental, Build & Fix, Symponize & stabilize. Dalam pendekatan masalah ini penulis menggunakan model Waterfall.

G. HASIL DAN PEMBAHASAN

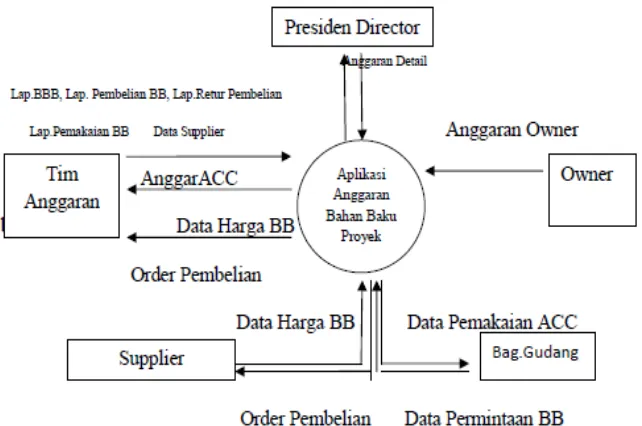

Diagram Konteks dan Diagram Arus Data (DFD)

a. Diagram Konteks

Gambar 1 : Diagram konteks

Keterangan :

BB : Bahan Baku b. Tabel bahan baku proyek

Jurnal Kompak STMIK IKMI Vol. 6 No. 2 Edisi Desember 2012 16 Bahan Baku Proyek yang dibutuhkan

(Material)

Data Supplier

Persediaan Bahan Baku Proyek (Material) dan Supplier

Realisasi Anggaran

Saldo awal pt. Takenaka Indonesia

H. Kesimpulan dan Saran Kesimpulan

Setelah melakukan pembahasan secara teoritis dari hasil Penelitian di PT. Takenaka Indonesia maka pada Bab ini penulis mencoba menarik beberapa kesimpulan.

kesimpulan dapat penulis ambil dari pembahasan pada Bab sebelumnya antara lain: 1. PT. Takenaka Indonesia Cabang Karawang

dalam penyusunan anggaran Bahan Baku Proyek menggunakan metode bottom-up yaitu penyajian dan pelaporan anggaran beserta kelengkapannya disajikan setelah mendapat persetujuan dari project manager yang kemudian diteruskan ke pimpinan perusahaan.

2. Perusahaan menggunakan anggaran biaya Bahan baku sebagai alat pengendalian biaya Bahan baku, dengan membandingkan antara

Jurnal Kompak STMIK IKMI Vol. 6 No. 2 Edisi Desember 2012 17 anggaran dan realisasi pada setiap proyek

yang telah diselesaikan.

3. Dasar penyusunan anggaran PT. Takenaka Indonesia Cabang Karawang menggolongkan anggaran berdasarkan fungsinya yaitu anggaran secara khusus dibuat untuk tujuan proyek tertentu saja serta berdasarkan pedoman dan pengalaman dari proyek-proyek sebelumnya.

4. PT. Takenaka Indonesia Cabang Karawang dalam menentukan anggaran harga satuan didasarkan kepada harga standar yakni yang telah ditetapkan di dalam kontrak.

Saran

1. Setelah penulis memahami dan mempelajari sistem persediaan bahan baku yang ada di PT. Takenaka Indonesia Cabang Karawang, maka penulis menyarankan kepada pihak perusahaan agar menggunakan sistem komputerisasi yang telah dikembangkan atau yang sudah ada yaitu dengan menggunakan aplikasi MYOB Accounting dan aplikasi komputer berbasis Windows supaya dalam proses kegiatan perusahaan menjadi lebih cepat dan efisien.

2. Untuk tujuan pengendalian, sebaiknya estimasi satuan Bahan baku tidak di mark- up terlalu tinggi dari realistisnya, dan diharapkan disusun mendekati realistisnya sehingga tidak menimbulkan penyimpangan yang cukup signifikan.

I. Tinjauan Pustaka

[1] Drs. Danang Sunyoto, SH., SE., MM. , Budgeting Perusahaan, Cetakan Pertama, Yogyakarta, CAPS (Center For Academic Publishing Service), 2012.

[2] Drs. Mulyadi, M. Sc, Akuntan, Akuntansi Biaya 1, Jakarta, Penerbit Universitas Terbuka, 2000.

[3] Dwi Ninggar. MYOB Accounting Plus 17 Untuk Perusahaan Jasa, Cetakan Pertama, Palembang, Maxikom, 2008.

[4] Ervianto, Wulfram I, Manajement Proyek Kontruksi, Yogyakarta, Penerbit Andi, 2004. ( PT. Takenaka Indonesia)

[5] Gunawan Adisaputro dan Marwan Asri, Anggaran Perusahaan, Buku 1,Cetakan pertama, Yogyakarta, Penerbit BPFE, 2003. [6] Joe K. Shim dan Joel G. Siegel, Budgeting,

Jakarta, Penerbit Erlangga, 2001.

[7] M. Munandar, Budgeting, Yogyakarta, Edisi 1, Penerbit BPFE, 1994.

[8] M. Nafarin, Penganggaran Perusahaan, Jakarta, Edisi Revisi, Penerbit Salemba Empat, 2004.

[9] Padji M. Sudarmo, Aplikasi Sain dan Teknik, Jakarta, Penerbit PT. Elex Media Komputindo, 2006.

[10] PT. Takenaka Indonesia, Rencana Anggaran Biaya Proyek, Karawang, PT. Takenaka Indonesia.

[11] Rosadi, Ruslan.S.H.M, Metode Penelitian Public Relation dan Komunikasi, Jakarta, PT. Grafindo, 2008.

[12] Sunardji Daromi, Business Budgeting 1, Yogyakarta, Cetakan Pertama, Penerbit Andi Offset, 1984.

[13] Tendi Harumah dan Sri Rahayu, Penyusunan Anggaran Perusahaan, Yogyakarta, Cetakan Pertama, Edisi kedua, Penerbit Graha Ilmu, 2007.