PENGARUH DISCRETIONARY ACCRUALTERHADAP NILAI PERUSAHAAN DENGAN PERANAN CORPORATE GOVERNANCE

SEBAGAI MODERATING VARIABEL

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2019)

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana Ekonomi (SE) Pada Program Studi Akuntansi Syariah

Fakultas Ekonomi dan Bisnis Islam

Oleh:

ALVI SHIDIQI NIM: 1730403009

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

i ABSTRAK

Alvi Shidiqi, NIM 1730403009. Judul Skripsi: Pengaruh Discretionary Accrual Terhadap Nilai Perusahaan Dengan Peranan Corporate Governance

Sebagai Moderating Variabel (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2019).

Permasalahan dalam penelitian ini adalah apakah discretionary accrual

memiliki pengaruh terhadap nilai perusahaan pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2019. Apakah komisaris independen, kepemilikan manajerial, kualitas auditor memoderasi pengaruh discretionary accrual terhadap nilai perusahaan pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2019.

Tujuan penelitian ini untuk mengetahui pengaruh discretionary accrual

terhadap nilai perusahaan dengan peranan corporate governance sebagai moderating variabel. Yang menjadi objek penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2015-2019. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kuantitatif. Teknik analisis data menggunakan program SPSS 22 melalui Uji Statistik Deskriptif, Uji Asumsi Klasik, Uji Analisis Regresi Sederhana dan Uji 𝑅2.

Berdasarkan pengujian hipotesis membuktikan bahwa (1) Discretionary accrual berpengaruh positif signifikan terhadap Nilai Perusahaan. (2) Komisaris Independen merupakan variabel pemoderasi pengaruh Discretionary Accrual

terhadap Nilai perusahaan. (3) Kepemilikan Manajerial bukan merupakan variabel pemoderasi pengaruh Discretionary Accrual terhadap Nilai perusahaaan. (4) Kualitas Auditor bukan merupakan variabel pemoderasi pengaruh Discretionary Accrualterhadap Nilai perusahaan.

Kata Kunci: Earnings Management, Discretionary Accrual,Nilai Perusahaan, Komisaris Independen, Kepemilikan Manajerial, Kualitas Auditor.

ii

KATA PENGANTAR

Alhamdulillahirabbil’alamin segala puji dan syukur bagi Allah SWT yang telah melimpahkan rahmat, hidayah, dan nikmat-Nya kepada penulis. Shalawat beserta salam semoga tetap tercurah kepada Rasulullah Muhammad SAW, semoga kita termasuk umat yang mendapat syafaat di hari akhir, amin. Alhamdulillah atas pertolongan dan kekuatan dari Allah SWT, akhirnya penulis dapat menyelesaikan skripsi berjudul “Pengaruh Discretionary AccrualTerhadap Nilai Perusahaan

Dengan Peranan Corporate Governance Sebagai Moderating Variabel (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2015-2019)”. Skripsi ini penulis susun dalam rangka memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi (SE) pada Jurusan Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

Penulis menyadari bahwa dalam penyelesaian skripsi ini tidak terlepas dari bimbingan dan bantuan dari berbagai pihak, baik secara moril maupun materil. Oleh karena itu, pada kesempatan ini penulis ucapkan terima kasih dengan tulus terutama kepada Ayah (Adlis) dan Ibu (Elva Agusti) tercinta serta rasa hormat atas segala bimbingan dan nasehat yang telah diberikan kepada penulis tanpa rasa bosan, putus asa dan penuh kesabaran setiap saat dengan cucuran keringatnya dan dalam setiap nafas do’anya yang telah mendidik dan membesarkan penulis dalam suka maupun duka, terimakasih juga untuk segala perjuangan dan pengorbanannya. Selanjutnya terimakasih kepada kakak (Miftahul Maghfirah) yang selalu memberi do’a, dukungan dan semangat yang luar biasa kepada penulis untuk dapat menyelesaikan skripsi ini. Terimakasih untuk semua keluarga tercinta.

Selain itu pada kesempatan ini penulis juga menyampaikan ucapan terimakasih kapada:

1. Rektor Institut Agama Islam Negeri (IAIN) Batusangkar bapak Dr. Marjoni Imamora, M. Sc.

iii

2. Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar bapak Dr. H. Rizal, M. Ag., CRP®.

3. Ketua Jurusan Akuntansi Syariah Ibu Yeni Melia, MM. beserta jajarannya yang telah memberikan fasilitas dan pelayanan selama perkuliahan.

4. Ibu Elfina Yenti, SE., M. Si selaku Penasehat Akademik yang telah memberikan masukan kepada penulis dalam menyelesaikan skripsi ini. 5. Bapak Dr. Nofrivul, SE., MM selaku pembimbing yang telah memberikan

banyak sumbangan pemikiran, yang telah meluangkan waktu dan menasehati dengan penuh kesabaran memberikan petunjuk dan saran dalam penyelesaian skripsi ini.

6. Kepala Bursa Efek Indonesia Cabang Padang yang telah memberikan izin bagi penulis melakukan penelitian dan juga Galeri Investasi Syariah IAIN Batusangkar yang telah memberikan bantuan kepada penulis.

7. Teman-teman angkatan 2017 terkhusus untuk Akuntansi Syariah angkatan 2017’ Ayang tidak bisa disebutkan satu persatu.

Terimakasih yang tak terhingga kepada semua pihak yang tidak dapat penulis sebutkan satu per satu yang dengan sukarela telah memberikan bantuannya dalam penyelesaian skripsi ini. Terakhir penulis menyadari bahwa skripsi ini terdapat kekurangan-kekurangan. Oleh karena itu, penulis berharap masukan dan kritikan demi kesempurnaan skripsi ini.

Penulis berdo’a segala bantuan dan pertolongan yang telah diberikan dapat menjadi amal ibadah di sisi Allah SWT dan dibalasi dengan pahala yang berlipat ganda. Amin ya rabbal’alamin.

Batusangkar, Februari 2021 Penulis ALVI SHIDIQI NIM. 1730403009 DAFTAR ISI HALAMAN JUDUL

iv SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Identifikasi Masalah ... 8

C.Batasan Masalah ... 8

D.Rumusan Masalah ... 9

E. Tujuan Penelitian ... 10

F. Manfaat dan Luaran Penelitian ... 10

G.Definisi Operasional ... 11

BAB II KAJIAN PUSTAKA ... 13

A.Landasan Teori ... 13

1. Teori Keagenan (Agency Theory) ... 13

2. Discretionary Accrual... 15

3. Manajemen Laba... 16

4. Pengukuran Manajemen Laba dengan Pendekatan Discretionary Accrual ... 20

5. Corporate Governance ... 21

6. Nilai Perusahaan ... 27

7. Hubungan Discretionary Accrual dengan Nilai perusahaan ... 30

8. Peran Good Corporate Governance terhadap hubungan Discretionary Accrual dengan Nilai Perusahaan ... 31

B.Kajian Penelitian yang Relevan ... 32

C.Kerangka Berpikir ... 36

v

BAB III METODE PENELITIAN ... 41

A.Jenis Penelitian ... 41

B.Tempat dan Waktu Penelitian ... 41

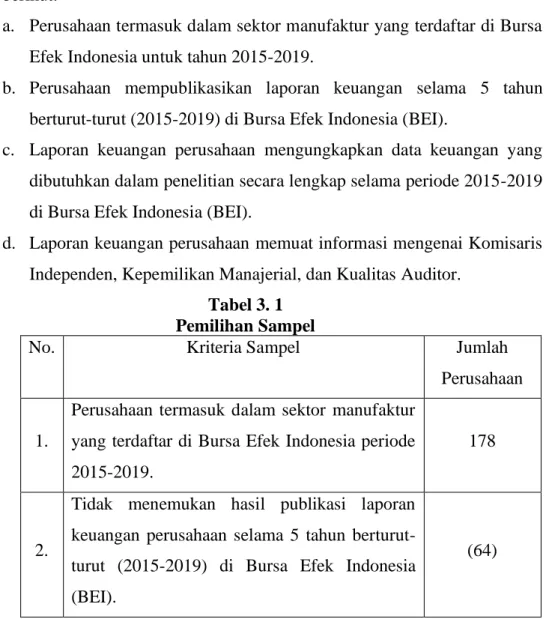

C.Populasi dan Sampel... 41

D.Variabel Penelitian ... 43

E. Teknik Pengumpulan Data ... 47

F. Teknik Analisis Data ... 47

BAB IV HASIL PENELITIAN ... 52

A.Deskripsi Data Penelitian ... 52

B.Pembahasan dan Analisis Data ... 54

1. Statistik Deskriptif ... 54

2. Uji Prasyarat Analisis Data dengan Asumsi Klasik... 56

3. Uji Hipotesis ... 59

C.Pembahasan Hasil Penelitian ... 63

1. Pengaruh Discretionary Accrual (DA) terhadap Nilai Perusahaan (Q) ... 63

2. Komisaris Independen Memoderasi Pengaruh Discretionary Accrual terhadap Nilai Perusahaan ... 64

3. Kepemilikan Manajerial Memoderasi Pengaruh Discretionary Accrual terhadap Nilai Perusahaan ... 65

4. Kualitas Auditor Memoderasi Pengaruh Discretionary Accrual terhadap Nilai Perusahaan ... 65

BAB V PENUTUP ... 67 A.Kesimpulan ... 67 B.Keterbatasan Penelitian ... 67 C.Saran ... 68 DAFTAR PUSTAKA DAFTAR TABEL Tabel 1. 1 Earning After Tax and Closing Price Tahun 2015-2019 (dalam jutaan rupiah)... 5

vi

Tabel 4. 1 Daftar Sampel Perusahaan Manufaktur tahun 2015-2019 ... 52

Tabel 4. 2 Hasil Statistik Deskriptif ... 54

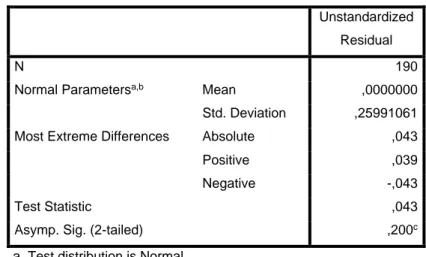

Tabel 4. 3 Hasil Uji Normalitas ... 56

Tabel 4. 4 Hasil Uji Glejser Heteroskedastisitas ... 57

Tabel 4. 5 Hasil Uji Autokorelasi Durbin Watson ... 58

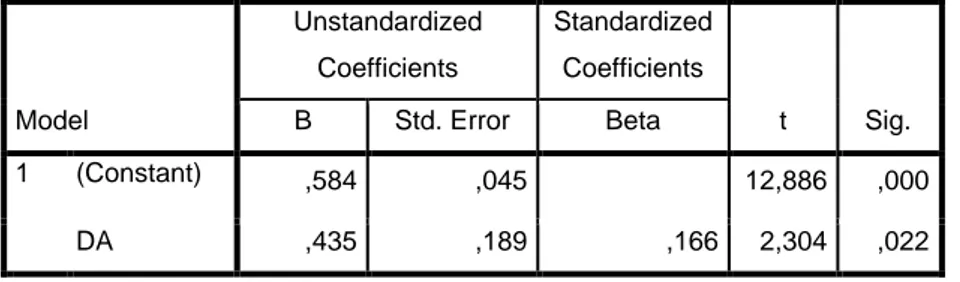

Tabel 4. 6 Hasil Uji Regresi Persamaan I ... 59

Tabel 4. 7 Hasil Uji 𝑅2 ... 60

Tabel 4. 8 Hasil Uji Regresi Persamaan II ... 61

Tabel 4. 9 Hasil uji 𝑅2 ... 63

DAFTAR GAMBAR Gambar 2. 1 Kerangka Konsep Penelitian ... 38

Gambar 4. 1 Histogram Hasil Uji Normalitas ... 57

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Tujuan utama perusahaan adalah untuk meningkatkan nilai perusahaan. Peningkatan nilai perusahaan dapat dicapai dengan memiliki kinerja perusahaan yang baik. Memaksimalkan kinerja perusahaan akan mempengaruhi harga saham yang berdampak pada peningkatan kekayaan pemegang saham atau nilai perusahaan (Utomo, 2019, hal. 41). Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan dalam mengelola sumber daya yang dimiliki, tercermin dalam harga saham perusahaan. Semakin tinggi harga saham, semakin tinggi nilai perusahaan (Riny, 2018, hal. 140).

Dalam menjalankan usahanya, perusahaan yang go public dikelola dengan memisahkan antara fungsi kepemilikan dengan fungsi pengelola atau manajerial. Pemisahan fungsi tersebut membentuk suatu hubungan keagenan yaitu hubungan dimana pemegang saham (principal) mempercayakan pengelolaan perusahaan dilakukan oleh orang lain atau manajer (agent) sesuai dengan kepentingan pemilik (principal), dengan mendelegasikan beberapa wewenang pengambilan keputusan kepada agent(Syahadatina, 2015, hal. 79). Manajer dalam menjalankan perusahaan mempunyai kewajiban untuk mengelola perusahaan sebagaimana yang telah diamahkan oleh pemilik atau para pemegang saham, yaitu meningkatkan kemakmuran prinsipal melalui peningkatan nilai perusahaan.

Persaingan bisnis yang ketat mendorong pihak manajemen perusahaan untuk berlomba-lomba memaksimalkan nilai perusahaan. Salah satu cara yang dilakukan manajemen dalam proses penyusunan laporan keuangan yang dapat mempengaruhi tingkat laba yang ditampilkan adalah earnings management

yang diharapkan dapat meningkatkan nilai perusahaan pada saat tertentu. Tujuan earnings management adalah meningkatkan kesejahteraan pihak tertentu walaupun dalam jangka panjang tidak terdapat perbedaan laba kumulatif perusahaan dengan laba yang dapat diidentifikasikan sebagai suatu

keuntungan. Earnings management yang dilakukan manajemen perusahaan akan meningkatkan nilai perusahaan lalu kemudian akan turun (Herawaty, 2008, hal. 97).

Earnings management merupakan aktivitas-aktivitas yang dilakukan oleh pihak manajemen untuk memanipulasi laporan keuangan. Earnings management yang dilakukan oleh manajer akan menyebabkan laba hasil usaha perusahaan terlihat lebih tinggi (overstate) atau lebih rendah (understate) dari yang seharusnya. Manajer melakukan earnings management untuk memenuhi keinginan pribadi (managerial’s interest), hal tersebut dilakukan secara legal dengan memanfaatkan fleksibilitas dalam akuntansi tanpa melanggar hukum. Laporan keuangan dimanipulasi dengan tujuan agar laporan terlihat baik dan sehat, sehingga perusahaan dianggap tetap memiliki kualitas yang tinggi dalam pandangan eksternal stakeholder(Siallagan, 2009, hal. 21).

Laporan keuangan dipakai stakeholders untuk melihat, menilai, dan meminta pertanggungjawaban manajer atas apa yang telah dilakukan dan dialami oleh manajer itu. Dalam laporan keuangan pengungkapan dan penyajian informasi secara akurat sangat dibutuhkan oleh para pengguna laporan keuangan. Salah satu informasi yang dibutuhkan oleh stakeholder

dalam laporan keuangan adalah informasi mengenai laba. Informasi laba yang terdapat di laporan keuangan biasanya sering menjadi target rekayasa tindakan oportunitis manajemen untuk meningkatkan nilai perusahaan. Tindakan oportunitis tersebut dilakukan dengan cara memilih kebijakan akuntansi tertentu, sehingga laba perusahaan dapat diatur, dinaikkan maupun diturunkan sesuai dengan keinginannya. Earning management dilakukan untuk meningkatkan nilai perusahaan.

Earnings management dilakukan oleh manajer dengan menggunakan

discretionary accrual. Penggunaan discretionary accrual pada laporan keuangan menyebabkan manajemen dapat merekayasa laba yang disajikan.

Discretionary accrual merupakan komponen akrual hasil rekayasa manajerial dengan memanfaatkan kebebasan dan keleluasaan dalam estimasi dan pemakaian standar akuntansi. Dengan basis akrual akan menyediakan banyak

3

keleluasaan bagi manajer dalam hal pengakuan pendapatan dan beban. Dengan menggunakan discretionary accrual seorang manajer perusahaan bisa menggunakan beberapa metode untuk merekayasa besar kecilnya sesuai dengan tujuan yang diinginkan, seperti kebebasan menentukan estimasi dan memilih metode depresiasi aktiva tetap, menentukan estimasi persentase jumlah piutang tak tertagih, memilih metode penentuan jumlah persediaan(Sulistyanto, 2014, hal. 161).

Praktek earning management dipengaruhi oleh konflik antara kepentingan manajemen (agent) dan pemilik (principal) yang timbul karena setiap pihak berusaha untuk mencapai atau mempertimbangkan tingkat kemakmuran yang dikehendakinya. Agency theory memiliki asumsi bahwa masing-masing individu termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent. Pihak principal

termotivasi mengadakan kontrak untuk mensejahterakan dirinya sendiri dengan profitabiltas yang selalu meningkat. Sedangkan agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya, antara lain dalam hal memperoleh kompensasi/ bonus (sifat opportunistic manajemen) hal inilah yang disebut masalah keagenan (Syahadatina, 2015, hal. 79-80).

Teori agensi memberikan pandangan bahwa masalah earnings management dapat diminimumkan dengan pengawasan sendiri melalui

corporate governance. Praktek earnings management oleh manajemen dapat diminimumkan melalui mekanisme monitoring untuk menyelaraskan (alignment) perbedaan kepentingan pemilik dan manajemen antara lain dengan (1) Memperbesar kepemilikan saham perusahaan oleh manajemen (managerial ownership), (2) Kepemilikan saham oleh institusional karena mereka dianggap sebagai sophisticated investor dengan jumlah kepemilikan yang cukup signifikan dapat memonitor manajemen yang berdampak mengurangi motivasi manajer untuk melakukan earnings management, (3) Peran monitoring yang dilakukan dewan komisaris independen, (4) Kualitas audit yang dilihat dari peran auditor yang memiliki kompetensi yang memadai dan bersikap independen sehingga menjadi pihak yang dapat memberikan kepastian terhadap

integritas angka-angka akuntansi yang dilaporkan manajemen (Herawaty, 2008, hal. 99).

Good corporate governance (GCG) merupakan seperangkat peraturan yang mengatur hubungan antara pihak internal dan pihak eksternal. Good corporate governanceadalah serangkaian mekanisme yang digunakan untuk membatasi timbulnya masalah asimetri informasi yang dapat mendorong terjadinya manajemen laba. Mekanisme corporate governance dapat diartikan sebagai suatu aturan main, prosedur, dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang akan melakukan pengawasan terhadap keputusan tersebut atau disebut juga dengan mekanisme monitoring. Penerapan mekanisme goog corporate governance secara konsisten juga dapat meningkatkan kualitas laporan keuangan dan dapat menghambat terjadinya manajemen laba sehingga dapat menggambarkan kinerja fundamental perusahaan yang baik (Fatmawati, 2017, hal. 1-2).

Good corporate governance merupakan upaya pengendalian yang dilakukan perusahaan untuk meningkatkan kinerja manajemen dengan melakukan pengendalian yang lebih diarahkan pada pengawasan perilaku manajer, sehingga tindakan yang dilakukan oleh manajer dapat dipertanggungjawabkan kepada pihak-pihak yang berkepentingan dengan perusahaan. Ada 5 prinsip dasar corporate governance yang harus dipenuhi dan dimiliki oleh 5 kelompok partisipan dalam perusahaan yaitu Board of Directors, Board of Executives, Board of Commisioners/ Committees, Auditors, dan

Stakeholders. Lima prinsip tersebut adalah Transparency, Accountability and Responsibility, Responsiveness, Independency, dan Fairness(Partami, Sinarwati, & Darmawan, 2015).

Ciri utama dari lemahnya corporate governance adalah adanya tindakan mementingkan diri sendiri di pihak manajer perusahaan dengan mengesampingkan kepentingan investor. Hal ini akan membuat investor kehilangan kepercayaannya terhadap pengembalian investasi yang telah mereka investasikan pada perusahaan. Hubungan agensi muncul ketika salah satu pihak (principal) menyewa pihak lain (agent) untuk malaksanakan suatu jasa, dan

5

dalam melakukan hal itu mendelegasikan wewenang untuk membuat keputusan kepada agen tersebut (Nofiani & Nurmayanti, 2010, hal. 209). Corporate governance dalam penelitian ini diproksikan dengan kepemilikan manajerial, komisaris independen, dan kualitas auditor.

Kepemilikan manajerial akan mensejajarkan kepentingan manajemen dengan pemegang saham. Kepemilikan manajerial berhasil menjadi mekanisme untuk mengurangi masalah keagenan dari manajer dengan menyelaraskan kepentingan manajer dengan pemegang saham, mmanajemen laba sangat ditentukan oleh motivasi manajemen. Komisaris independen merupakan pihak independen yang dibutuhkan untuk melakukan pengawasan terhadap kinerja manajemen. Semakin banyak jumlah anggota komisaris independen dalam perusahaan maka akan semakin baik tingkat pengawasan terhadap manajemen (Abduh, 2018, hal. 81).

Jasa audit yang berkualitas akan berdampak pada peningkatan kepercayaan pengguna laporan keuangan bahwa laporan keuangan yang dihasilkan merupakan laporan yang berkualitas, sehingga dapat menjadi dasar pengambilan keputusan ekonomi. Jasa audit yang berkualitas dapat mempengaruhi kecenderungan manajemen untuk melakukan earnings management. Audit yang berkualitas tinggi sebagai pencegah earnings management yang efektif, karena reputasi manajemen akan hancur dan nilai perusahaan turun apabila pelaporan yang salah ini terdeteksi dan terungkap.

Fenomena manajemen laba sering terjadi dan menimbulkan masalah serta kerugian yang dirasakan berbagai pihak. Berikut laporan keuangan perusahaan selama tahun 2011-2019:

Tabel 1. 1

Earning After Tax and Closing Price Tahun 2015-2019 (dalam jutaan rupiah) Kode

Saham

Tahun Laba bersih

(earning after tax) Harga saham (closing price) Harga saham tertinggi Harga saham terendah MLIA 2015 (155.912) 650 680 411 2016 9.040 590 735 452

2017 47.534 650 700 515 2018 189.082 1.205 1.210 815 2019 126.773 1.235 1.330 700 ALKA 2015 (1.176) 735 735 421 2016 516 280 370 268 2017 15.406 306 595 260 2018 22.944 300 424 252 2019 7.355 418 570 372 ALMI 2015 (53.614) 198 221 182 2016 (99.932) 183 226 172 2017 8.446 220 260 200 2018 6.545 400 426 288 2019 (298.809) 358 384 222 BAJA 2015 (9.338) 84 110 71 2016 34.875 330 422 75 2017 (24.486) 160 366 147 2018 (95.494) 113 204 106 2019 (2.334) 62 121 52 BTON 2015 6.323 435 520 415 2016 (5.974) 126 143 115 2017 11.371 113 138 109 2018 27.813 230 300 216 2019 1.367 210 218 181 TBMS 2015 2.174 9.500 11.025 8.800 2016 7.227 805 900 660 2017 7.584 900 1.195 755 2018 6.377 900 1.050 750 2019 5.931 830 995 750 BRPT 2015 5.082 130 134 122 2016 279.796 1.465 1.680 910 2017 279.889 2.260 2.450 1.820 2018 242.066 2.390 2.420 1.580 2019 137.380 1.510 1.510 875

7 DPNS 2015 9.859 387 399 360 2016 10.009 400 468 392 2017 5.963 350 398 340 2018 9.380 316 334 302 2019 3.937 254 280 252 KDSI 2015 6.889 191 274 190 2016 40.863 350 390 290 2017 65.755 550 600 456 2018 69.632 1.000 1.015 780 2019 53.034 1.220 1.440 1.050 AMIN 2015 18.768 130 131 116 2016 32.252 348 356 274 2017 39.083 400 482 306 2018 32.352 456 460 312 2019 10.231 406 406 272

Sumber: Data laporan keuangan

Tabel diatas merupakan tabel yang berisi tentang harga saham dan laba bersih yang dikeluarkan masing-masing perusahaan periode 2015-2019. Berdasarkan tabel diatas dapat dilihat bahwa pada saat laba meningkat sementara harga saham turun seperti yang terjadi pada PT Mulia Industrindo (MLIA) 2016, PT Alaska Industrindo (ALKA) 2016. Sementara saat laba turun harga saham meningkat seperti terjadi pada PT Mulia Industrindo (MLIA) 2019, PT Alaska Industrindo (ALKA) 2019, PT Alumindo Light Metol Industri (ALMI) 2018.

Fakta tersebut bertentangan dengan teori yang menyatakan bahwa jika laba meningkat harga saham juga akan meningkat.Maka dari itu diperlukan mekanisme untuk mengurangi adanya konflik kepentingan antara agen dan prinsipal. Teori agensi memberikan pandangan bahwa masalah earning manajemen ini dapat diminimumkan dengan pengawasan sendiri melalui

corporate governance. Dengan adanya pengawasan langsung, diharapkan dapat menghambat terjadinya manajemen laba sehingga dapat menggambarkan kinerja fundamental perusahaan yang baik.

Peneliti memilih perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia karena perusahaan manufaktur memiliki porsi jumlah yang besar di Bursa Efek Indonesia jika dibandingkan dengan perusahaan lain. Disamping itu perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia terdiri dari beberapa sub sektor industri sehingga dapat mencerminkan reaksi pasar modal secara keseluruhan.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian lebih lanjut yang mengkaji pengaruh discretionary accrual terhadap nilai perusahaan, maka judul penelitian ini adalah “Pengaruh Discretionary

Accrual Terhadap Nilai Perusahaan Dengan Peranan Corporate Governanace Sebagai Moderating Variabel (studi empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2019)”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka dapat diidentifikasikan berbagai permasalahan antara lain:

1. Nilai perusahaan berkaitan erat dengan keputusan investor dalam memilih perusahaan, jika nilai perusahaan turun, hal ini akan menurunkan minat investor terhadap perusahaan terkait.

2. Earnings managementdengan discretionary accrual dalam laporan keuangan dapat mempengaruhi pengguna dalam mengambil keputusan, apabila pengguna salah dalam menginterpretasi laporan keuangan, maka pengguna akan mengalami kesalahan dalam mengambil keputusan ekonomi.

3. Discretionary accrualyang tidak terkontrol dapat menyebabkan kerugian bagi pihak baik internal maupun eksternal perusahaan, sehingga perlu adanya mekanisme pengawasan yang baik dari pihak Komisaris Independen, Kepemilikan Manajerial, dan Keualitas Auditor.

C. Batasan Masalah

Berdasarkan latar belakang masalah dan identifikasi masalah, maka diperlukan pembatasan masalah. Pembatasan masalah dilakukan agar penelitian

9

terarah, terfokus, dan tidak menyimpang dari sasaran pokok penelitian. Untuk itu, masalah yang akan diteliti sebagai berikut:

1. Pengaruhdiscretionary accrual terhadap nilai perusahaan pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. 2. Komisaris independen memoderasi pengaruh discretionary

accrualterhadap nilai perusahaan pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Kepemilikan manajerial memoderasi pengaruh discretionary accrualterhadap nilai perusahaan pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

4. Kualitas auditor memoderasi pengaruh discretionary accrualterhadap nilai perusahaan pada laporan keuangan perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

D. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan masalah yang diungkapkan dalam penelitian ini adalah:

1. Apakahdiscretionary accrual memiliki pengaruhterhadap nilai perusahaan pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2019?

2. Apakah komisaris independen memoderasi pengaruh discretionary accrualterhadap nilai perusahaan pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2019? 3. Apakahkepemilikan manajerial memoderasi pengaruh discretionary

accrualterhadap nilai perusahaan pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2019? 4. Apakahkualitas auditor memoderasi pengaruh discretionary

accrualterhadap nilai perusahaan pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2019?

E. Tujuan Penelitian

1. Mengetahui pengaruhDiscretionary Accrual pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2019 terhadap Nilai Perusahaan.

2. Mengetahui moderasi Komisaris Independen atas pengaruh discretionary accrual pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2019 terhadap Nilai Perusahaan.

3. Mengetahui moderasi Kepemilikan Manajemen atas pengaruh discretionary accrual pada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2019 terhadap Nilai Perusahaan.

4. Mengetahui moderasi Kualitas Auditor atas pengaruh discretionary accrualpada laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015-2019 terhadap Nilai Perusahaan.

F. Manfaat dan Luaran Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut: 1. Manfaat penelitian

a. Bagi penulis dapat dijadikan tambahan pengetahun, khususnya mengenai pengaruhdiscretionary accrual terhadap nilai perusahaan dengan peranan corporate governance sebagai moderating variabel. b. Bagi perusahaan dari hasil penelitian ini dapat dijadikan pertimbangan

dalam mengatasi masalah keagenan terutama praktek discretionary accrual.

c. Bagi investor dapat dijadikan pertimbangan dalam melakukan keputusan investasi.

d. Bagi kreditur dapat dijadikan pertimbangan dalam melakukan keputusan pemberian pinjaman.

e. Bagi akademik dapat digunakan untuk menambah pengetahuan mengenai agency theory, earnings management, discretionary accrual

dan corporate governance.

11

Dari penelitian yang dilakukan diaharapkan dapat menjadi referensi di perpustakaan IAIN Batusangkar, diharapkan penelitian ini dapat diseminarkan nantinya dan dapat dijadikan jurnal ilmiah bidang akuntansi skala nasional maupun internasional.

G. Definisi Operasional

1. Discretionary Accrual

Discretionary accrual merupakan komponen akrual hasil rekayasa manajerial dengan memanfaatkan kebebasan dan keleluasaan dalam estimasi dan pemakaian standar akuntansi. Discretionary accrual

merupakan salah satu cara penilaian untuk mendeteksi apakah perusahaan tersebut melakukan earnings management atau tidak.Tujuan dilakukannya manajemen laba adalah untuk menarik investor dengan cara mengatur laba perusahaan supaya stabil, jika dilakukan dalam jangka panjang hal tersebut akan sangat menggangu bahkan membahayakan perusahaan.Dalam penelitian ini untuk menghitung discretionary accrual dilakukan dengan pengukuran model Jones modifikasi.

2. Nilai perusahaan

Nilai perusahaan adalah suatu ukuran khusus bagi investor maupun manajemen perusahaan berupa nilai pasar atas saham yang digunakan sebagai dasar untuk mengambil keputusan sehingga kemakmuran pemegang saham tercapai. Nilai perusahaan seringkali dikaitkan dengan harga saham, semakin tinggi harga saham akan membuat nilai perusahaan semakin tinggi juga. Mamaksimalkan nilai perusahaan sangat penting bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan tujuan utama perusahaan.Dalam penelitian ini nilai perusahaan diukur dengan menggunakan rumus tobin’s q.

3. Corporate governance

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibanding pemilik sehingga menimbulkan asimetri informasi. Dengan adanya asimetri informasi, menyebabkan prinsipal tidak dapat mengetahui

kondisi yang sebenarnya, sehingga manajer dapat memanfaatkan fleksibelitas yang diberikan standar akuntansi untuk melakukan earnings managementdengan menggunakan discretionary accrual. Praktek earnings management dipengaruhi oleh konflik antara kepentingan manajemen dan pemilik yang timbul karena setiap pihak berusaha untuk mencapai atau mempertimbangkan tingkat kemakmuran yang dikendakinya. Teori agensi memberikan pandangan bahwa masalah earnings management dengan menggunakan discretionary accrual dapat diminimumkan dengan pengawasan sendiri melalui corporate governance.

Corporate governance yaitu suatu sistem yang mengatur dan mengendalikan perusahaan yang diharapkan dapat memberikan dan meningkatkan nilai perusahaan kepada para pemegang saham. Corporate governance merupakan salah satu konsep yang dapat digunakan untuk meningkatkan efisiensi ekonomi, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan direksi, para pemegang saham dan pemangku kepentingan perusahaan lainnya.Dalam penelitian ini corporate governance diproksikan oleh komisaris independen, kepemilikan manajerial, dan kualitas auditor.

13 BAB II

KAJIAN PUSTAKA A. Landasan Teori

1. Teori Keagenan (Agency Theory)

Teori keagenan mendeskripsikan hubungan antara pemegang saham (shareholder) sebagai principal dan manajemen sebagai agent. Principal

merupakan pihak yang mendelegasikan kewenangannya kepada agent

untuk mengelola perusahaan dan mengambil keputusan dengan harapan akan memperoleh keuntungan sebesar-besarnya dalam wujud bertambahnya kekayaan dan kemakmuran investor. Sedangkan agent

merupakan pihak yang diberi amanat principal untuk menjalankan operasional perusahaan. Agent memiliki kewajiban untuk mempertanggungjawabkan keuntungan para pemilik. Sebagai imbalannya akan memperoleh kompensasi sesuai dengan kontrak. Agent juga menginginkan bertambahnya kesejahteraan bagi para manajer berupa bonus, kenaikan gaji, kenaikan jabatan, dan insentif (Hardiningsih, Fatmawati, & Srimindarti, 2018, hal. 609).

Manajemen merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Tujuan perusahaan adalah memaksimumkan kemakmuran para pemegang saham yang diterjemahkan sebagai memaksimumkan harga saham. Dalam kenyataannya tidak jarang manajer perusahaan memiliki tujuan lain yang mungkin bertentangan dengan tujuan utama tersebut. Karena diangkat oleh pemegang saham, maka idealnya mereka bertindak yang terbaik untuk kepentingan pemegang saham. Namun pada prakteknya sering terjadi konflik antara kedua pihak tersebut yang dinamakan agency problem(Nurhayati, 2017, hal. 90).

Konsep teori agensi adalah hubungan atau kontrak antara principal

dan agent. Prinsipal mempekerjakan agen untuk melakukan tugas utama untuk kepentingan prinsipal, termasuk pendelegasian otorisasi

pengambilan keputusan dari prinsipal dan agen. Jika agen tidak berbuat sesuai kepentingan prinsipal, maka akan terjadi konflik keagenan, sehingga memicu biaya keagenan. Salah satu kendala yang akan muncul antara agen dan prinsipal adalah adanya asimetris informasi. Asimetris informasi merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan (Aljana & Purwanto, 2017, hal. 2).

Asimetris informasi yaitu informasi yang tidak seimbang yang disebabkan karena adanya distribusi informasi yang tidak sama antara

principal dan agent. Dalam hal ini principal seharusnya memperoleh informasi yang dibutuhkan dalam mengukur tingkat hasil yang diperoleh dari usaha agent, namun ternyata informasi tentang ukuran keberhasilan yang diperoleh oleh principal tidak seluruhnya disajikan agent. Untuk meminimalisasi asimetri informasi ini, maka perlu dilakukan pengawasan dan pengendalian pengelolaan perusahaan untuk memastikan bahwa pengelolaan perusahaan ini dapat berjalan dengan penuh kepatuhan sesuai dengan peraturan dan ketentuan yang berlaku (Kirana & Wahyudi, 2016, hal. 3).

Teori keagenan dalam manajemen keuangan membahas adanya hubungan agency, yaitu hubungan mengenai adanya pemisahan antara kepemilikan dan pengelolaan yang dilakukan oleh manajer. Manajemen pihak yang diberikan kewenangan oleh pemilik perusahaan namun dalam kenyataannya jika perusahaan tidak memperoleh hasil yang menggembirakan seharusnya pemilik modal bisa memutuskan untuk mengganti manajemen yang tidak meningkatkan kemakmuran. Hubungan keagenan merupakan hubungan yang rawan konflik, yaitu konflik kepentingan. Konflik terjadi karena pemilik modal selalu berusaha menggunakan dana sebaik-baiknya dengan risiko sekecil mungkin, sedangkan manajer cenderung mengambil keputusan pengelolaan dana untuk memaksimalkan keuntungan yang sering bertentangan dan cenderung

15

mengutamakan kepentingannya sendiri (Hardiningsih & Oktaviani, 2012, hal. 14).

Corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima

return atas dana yang telah mereka investasikan. Corporate governance

berkaitan dengan bagaimana para investor yakni bahwa manajer akan memberikan keuntungan bagi mereka, yakni bahwa manajer tidak akan mencuri/ menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana/ kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer. Dengan kata lain corporate governance

diharapkan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost).

2. Discretionary Accrual

Terdapat beberapa pendekatan dalam manajemen laba yaitu manajemen laba dengan pendekatan akrual dan pendekatan riil. Manajemen laba akrual merupakan salah satu teknik pengelolaan laba yang biasa digunakan. Manajemen laba akrual ditunjukkan dengan adanya

discretionary accrual (diskresioner akrual). Penggunaan diskresioner akrual digunakan untuk menjadikan laporan keuangan lebih informatif yaitu laporan keuangan yang dapat mencerminkan keadaan yang sesungguhnya. Manajemen laba riil adalah tindakan-tindakan manajemen yang menyimpang dari praktek bisnis yang normal yang dilakukan dengan tujuan utama untuk mencapai target laba. Manipulasi aktivitas riil seperti memberi diskon harga, penurunan beban diskresioner serta produksi dalam jumlah yang besar (Ningsih, 2015, hal. 58-59). Oleh karena itu, basis akrual yang banyak dipakai dan sesuai dengan prinsip akuntansi.

Dengan basis akrual akan menyediakan banyak keleluasaan bagi manajer dalam hal pengakuan pendapatan dan beban. Manajemen perusahaan kemudian dapat melakukan manipulasi dengan menggunakan

discretionary accrual. Menurut (Sulistyanto, 2008), menyatakan bahwa

discretionary accrual merupakan komponen akrual hasil rekayasa manajerial dengan memanfaatkan kebebasan dan keleluasaan dalam estimasi dan pemakaian standar akuntansi. Terdapat beberapa metode yang bisa dipakai manajer perusahaan untuk merekayasa besar kecilnya

discretionary accrual ini sesuai dengan tujuan yang ingin dicapainya, misalnya kebebasan menentukan estimasi dan memilih metode depresiasi aktiva tetap, menentukan estimasi presentase jumlah piutang tak tertagih, memilih metode penentuan jumlah persediaan.

3. Manajemen Laba

Manajemen laba (Earning Mangement) adalah semua tindakan yang digunakan oleh para manajer untuk memengaruhi laba dengan cara meninggi-ninggikan atau merendah-rendahkan laba sesuai dengan tujuannya. Dalam hal ini, manajemen dapat memengaruhi pembebanan biaya, pengakuan pendapatan dan laba dengan cara mempercepat atau menundanya agar laba sesuai dengan yang diharapkannya (Supriyono, 2018, hal. 123).

Manajemen laba (Earning Management) didefinisikan sebagai upaya manajer perusahaan untuk mengintervensi atau mempengaruhi informasi-informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan. Manajemen laba adalah upaya untuk mengubah, menyembunyikan, dan menunda informasi keuangan. Manajemen laba merupakan perilaku oportunis seorang manajer untuk mempermainkan angka-angka dalam laporan keuangan sesuai dengan tujuan yang ingin dicapainya. Manajemen laba merupakan dampak dari kebebasan seorang manajer untuk memilih dan menggunakan metode akuntansi tertentu ketika mencatat dan menyusun informasi dalam laporan keuangan (Sulistyanto, 2008, hal. 4-6).

Berdasarkan dari pengertian di atas, dapat disimpulkan bahwa

17

manajemen perusahaan dengan cara merubah pelaporan keuangan untuk mencapai laba yang diinginkan perusahaan untuk mempengaruhi investor dalam mengambil keputusan. Aktivitas ini dilakukan dengan tidak melanggar ketentuan dan prinsip-prinsip akuntansi sehingga tidak menimbulkan konsekuensi hukum. Earnings management akan berdampak pada meningkatnya laba (increased earnings) atau menurunnya laba (decreased earnings) pada laporan keuangan. Investor sebagai pengguna laporan keuangan akan cenderung melihat laba sebagai salah satu elemen penting ketika akan menginvestasikan modal di suatu perusahaan. Perusahaan dengan tingkat laba yang naik dari periode ke periode berikutnya cenderung akan menjadi pilihan bagi investor untuk menginvestasikan modalnya.

Berdasarkan dari berbagai definisi pengelola laba tersebut, terdapat beberapa karakteristik tentang pengelolaan laba yaitu:

a. Dilakukan dengan mendasarkan pada proses dimensi waktu;

b. Sebagai pilihan terhadap kebijakan akuntansi perusahaan untuk tujuan pelaporan keuangan;

c. Ada aspek perilaku manajer yang mengelola laba (earnings) dengan berbagai motif, misalnya mengambil keuntungan dengan adanya asimetri informasi atau untuk menyembunyikan kinerja yang buruk.

Ada beberapa faktor yang memotivasi perusahaan dalam hal ini manajer untuk melakukan earning management(Syahadatina, 2015, hal. 80) yaitu:

a. Rencana bonus (bonus scheme)

Manajer yang bekerja di perusahaan dengan rencana bonus akan berusaha mengatur laba agar dapat memaksimumkan bonus yang akan diterima.

b. Kontrak utang jangka panjang (debt covenant clause)

Motivasi sejalan dengan hipotesa debt covenant dalam teori akuntansi positif yang semakin dekat suatu perusahaan ke pelanggaran perjanjian hutang maka manajer akan cenderung memilih metode akuntansi yang

dapat memindahkan laba periode berjalan sehingga dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak.

c. Motivasi politik (political motivation)

Perusahaan-perusahaan besar dan industri strategis cenderung menurunkan laba untuk mengurangi vasibilitasnya, khususnya selama periode kemakmuran tinggi. Tindakan ini dilakukan untuk memperoleh kemudahan dan fasilitas dari pemerintah.

d. Motivasi perpajakan (taxation motivation)

Perpajakan merupakan salah satu alasan utama mengapa perusahaan mengurangi laba yang dilaporkan. Dengan mengurangi laba yang dilaporkan maka perusahaan dapat meminimalkan pajak yang harus dibayarkan kepada pemerintah.

e. Pergantian CEO (chief executif officer)

CEO yang akan habis masa penugasannya atau pensiun akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya. Demikian pula dengan CEO yang kinerjanya kurang baik, ia akan cenderung memaksimalkan laba untuk mencegah atau membatalkan pemecatannya.

f. IPO (innitial public offerings)

Saat perusahaan go public, informasi keuangan yang ada dalam prospectus merupakan sumber informasi yang penting. Informasi ini dapat dipakai sebagai sinyal kepada calon investor maka manajer berusaha menaikkan laba yang dilaporkan.

Secara umum, terdapat lima teknik manajemen laba (Sulistiawan, 2011, hal. 43-51), yaitu:

a. Mengubah metode akuntansi

Metode akuntansi merupakan pilihan-pilihan yang disediakan oleh standar akuntansi dalam menilai aset perusahaan. Pemilihan atas metode akuntansi tertentu akan memberikan outcome yang berbeda, baik bagi manajemen, pemilik, maupun pemerintah yang berdampak menimbulkan konflik kepentingan di antara ketiganya. Namun,

19

pemilihan metode akuntansi tertentu yang dilakukan oleh manajer atau pengelola perusahaan merupakan salah satu bentuk maksimalisasi nilai perusahaan menurut perspektifnya masing-masing, pemilihan tersebut sejalan dengan rambu-rambu yang sudah diatur.

b. Membuat estimasi akuntansi

Teknik ini dilakukan dengan tujuan memengaruhi laba akuntansi melalui kebijakan dalam membuat estimasi akuntansi. Cara untuk mendapatkan tambahan atau pengurangan laba adalah mengubah estimasi akuntansi. Perubahan estimasi akuntansi ini disesuaikan dengan kebutuhan penyajian laporan keuangan. Jika mengharapkan kenaikkan laba, perusahaan dapat mengubah estimasi aset tetap atau aset tidak berwujudnya menjadi lebih panjang. Hasilnya, laba menjadi lebih tinggi karena biaya penyusutan menurun.

c. Mengubah periode pengakuan pendapatan dan biaya

Teknik ini dilakukan untuk mempercepat atau menunda pengakuan pendapatan dan biaya dengan cara menggeser biaya dan pendapatan ke periode berikutnya agar memperoleh laba maksimum. Teknik ini biasanya dilakukan pada perusahaan yang melakukan IPO. Manajer akan mempercepat pengakuan pendapatan periode mendatang dengan melaporkannya ke periode tahun berjalan agar kinerja perusahaan pada tahun berjalan menjelang IPO terlihat baik, atau menunjukkan laba maksimal.

d. Mereklasifikasi akun

Teknik ini dilakukan dengan memindahkan posisi akun dari satu tempat ke tempat lainnya. Jadi, sebenarnya laporan keuangan yang disajikan sudah sama, tetapi karena kelihaian penyajiannya, laporan keuangan ini bisa memberikan dampak interpretasi yang berbeda bagi penggunanya. Implikasi dari teknik ini berdampak pada terjadinya kesalahan interpretasi laporan keuangan oleh pengguna, terutama yang tidak memiliki pengetahuan akuntansi. Meskipun laba rugi memberikan

informasi lengkap, sampai saat ini banyak pengguna laporan keuangan cenderung hanya membaca bagian laba bersihnya.

e. Mereklasifikasi akrual diskresioner dan akrual nondisresioner

Akrual diskresioner adalah akrual yang dapat berubah sesuai dengan kebijakan manajemen, seperti pertimbangan tentang umur ekonomis aset tetap atau pertimbangan pemilihan metode depresiasi. Akrual nondiskresioner adalah akrual yang dapat berubah bukan karena kebijakan atau pertimbangan pihak manajemen, seperti perubahan piutang yang besar karena adanya tambahan penjualan yang signifikan.

4. Pengukuran Manajemen Laba dengan Pendekatan Discretionary Accrual

Cara yang paling umum digunakan untuk mengukur manajemen laba dengan menggunakan kebijakan akrual (discretionary accruals) yaitu dengan cara menggeser atau mengakui pendapatan periode yang akan datang menjadi pendapatan periode masa kini. Semakin besar discretionary accruals yang ditemukan maka akan semakin besar pula praktek manajemen laba yang terjadi sedangkan sebaliknya apabila semakin kecil

discretionary accruals yang ditemukan maka akan semakin kecil pula praktik manajemen laba yang terjadi.Discretionary accrual dihitung dengan model Jones dimodifikasi.

Menurut (Sulistyanto, 2014, hal. 225)discretionary accruals

dihitung dengan formulasi regresi sebagai berikut:

DAit = TAit

Ait−1 – NDAit

Keterangan:

DAit : Discretionary Accrual (kebijakan akrual) perusahaan i pada periode t

Ait-1 : Total Asset perusahaan pada periode t-1 TAit : Total Accrual perusahaan i pada periode t

NDAit : Non-discretionary accruals perusahaan pada tahun t Rumus untuk mancari TAit yaitu sebagai berikut:

21

TAit = NIit – CFOit Keterangan:

TAit : Total accrual pada periode t

NIit : Laba bersih (net income) perusahaan i pada periode t CFOit : Arus kas operasi (cash floq of operation) perusahaan i

pada periode t

Rumus untuk mencari NDAit (Non Discretionary Accruals pada tahun t) adalah sebagai berikut:

NDAit = β1 1 Ait−1 + β2

(

∆Revit Ait−1-

∆Recit Ait−1)

+ β3 PPEit Ait−1 Keterangan:Ait-1 = Total asset perusahaan pada periode t-1

∆REVit = Perubahan pendapatan perusahaan i pada periode t ∆RECit = Perubahan piutang perusahaan i pada periode t PPEit = Nilai aktiva tetap perusahaan i pada periode t

β1β2β3 = diperoleh dari hasil regresi OLS (Ordinary Least Square)

5. Corporate Governance

Menurut FCGI (Forum Corporate Governance Indonesia),

corporate governance sebagai “seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta peran pemegang kepentingan intern atau ekstern lainnya sehubungan dengan hak-hak kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan”. Corporate governance yaitu suatu sistem tata kelola perusahaan yang menjelaskan hubungan berbagai partisipan dalam menentukan arah dan kinerja perusahaan (Rahmawati, 2012, hal. 169-171).

Menurut Bank Dunia, “corporate governance merupakan kumpulan hukum, peraturan dan kaidah yang wajib dipenuhi, yang dapat mendorong kinerja perusahaan berkerja secara efisien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan”.

Good corporate governance merupakan proses dan struktur yang digunakan untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dan tetap memperhatikan kepentingan stakeholders lainnya, berdasarkan peraturan perundangan dan nilai-nilai etika. Good corporate governance

adalah suatu sistem yang mengelola dan mengawasi proses pengendalian usaha yang berjalan secara berkesinambungan untuk menaikkan nilai saham, yang akhirnya akan meningkatkan nilai perusahaan dan sebagai bentuk pertanggungjawaban kepada shareholders tanpa mengabaikan kepentingan stakeholders yang meliputi karyawan, kreditur, dan masyarakat (Franita, 2018, hal. 10).

Pengertian corporate governance dapat dimasukkan dalam dua kategori. Kategori pertama, lebih condong pada serangkaian pola perilaku perusahaan yang diukur melalui kinerja, pertumbuhan, struktur pembiayaan, perlakuan terhadap para pemegang saham, dan

stakeholderskategori kedua, lebih melihat pada kerangka secara normatif, yaitu segala ketentuan hukum baik yang berasal dari sistem hukum, sistem peradilan, pasar keuangan, dan sebagainya yang mempengaruhi perilaku perusahaan (Iswara, 2014, hal. 121).

Prinsip-prinsip dasar dari Good Corporate Governance (GCG) pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan. Prinsip-prinsip good corporate governance(Utomo, 2019, hal. 36) adalah sebagai berikut:

a. Transparansi (Tranparency)

Perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan sebagai bentuk menjaga objektivitas di dalam menjalankan bisnis.

b. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Maka perusahaan harus dikelola dengan benar,

23

terukur dan sesuai dengan kepentingan pemegang saham dan pemangku kepentingan lain.

c. Responsibilitas (Responsibility)

Perusahaan harus melaksanakan tanggung jawab terhadap masyarakat dan lingkungan dengan mematuhi peraturan perundang-undangan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapatkan pengakuan sebagai good corporate citizen.

d. Independensi (Independency)

Perusahaan harus dikelola masing-masing organ secara independen sehingga tidak ada saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

e. Kewajaran dan kesetaraan (Fairness)

Perusahaan berdasarkan asas kewajaran dan kesetaraan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya.

Prinsip-prinsip ini mengharuskan perusahaan untuk memberikan laporan bukan saja kepada pemegang saham, calon investor, kreditor dan pemerintah saja, akan tetapi juga kepada stakeholders lainnya, seperti masyarakat umum dan karyawan. Laporan ini berfungsi sebagai media pertanggung jawaban perusahaan kepada semua pihak yang berkepentingan dengan perusahaan. Laporan yang diberikan perusahaan menunjukkan tingkat kinerja yang dicapai oleh perusahaan, dalam pengelolaan sumber daya yang dimiliki untuk memberikan nilai tambah kepada

stakeholders(Iswara, 2014).

Good corporate governance harus memberikan insentif yang tepat untuk dewan direksi dan manajemen dalam rangka mencapai sasaran-sasaran yang ditentukan dari sisi kepentingan perusahaan dan para pemegang saham juga harus dapat memfasilitasi monitoring yang efektif, sehingga mendorong perusahaan untuk menggunakan sumber daya secara efisien.

Good corporate governance mempunyai lima macam tujuan utama. Kelima tujuan tersebut adalah sebagai berikut (Iswara, 2014):

a. Melindungi hak dan kepentingan pemegang saham;

b. Melindungi hak dan kepentingan para anggota the stakeholdersnon pemegang saham;

c. Meningkatkan nilai perusahaan dan para pemegang saham;

d. Meningkatkan efisiensi dan efektifitas kerja dewan pengurus atau Board of Directors dan manajemen perusahaan;

e. Meningkatkan mutu hubungan Board of Directors dengan manajemen senior perusahaan.

Berkaitan dengan masalah keagenan, corporate governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang mereka investasikan.

Corporate governance berkaitan bagaimana investor yakni bahwa manajer akan memberikan keuntungan bagi mereka, dan bahwa manajer tidak akan mencuri atau menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan berkaitan dengan dana atau kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer.

Dalam penelitian ini corporate governance diproksikan dengan Komisaris Independen, Kepemilikan Manajerial, dan Kualitas Auditor yang masing-masing dijelaskan sebagai berikut:

a. Komisaris Independen

Komisaris independen didefinisikan sebagai seseorang yang tidak teralifiasi dalam segala hal dalam pemegang saham pengendalian, tidak memiliki hubungan afiliasi dengan direksi atau dengan dewan komisaris serta tidak menjabat sebagai direktur pada suatu perusahaan yang terkait dengan perusahaan pemilik. Menurut peraturan yang dikeluarkan oleh BEI, jumlah komisaris independen proporsional dengan jumlah saham yang dimiliki oleh pemegang saham yang tidak

25

berperan sebagai pengendali dengan ketentuan jumlah komisaris independen sekurang-kurangnya 30% dari seluruh anggota komisaris. Dengan adanya komisaris independen, maka kepentingan pemegang saham baik mayoritas maupun minoritas tidak diabaikan karena komisaris independen lebih bersikap netral terhadap keputusan yang dibuat oleh pihak manajer (Fadillah, 2017, hal. 40).

Dewan komisaris bertanggung jawab dan mempunyai kewenangan untuk mengawasi kebijakan dan kegiatan direksi dan manajemen atas pengelolaan sumber daya perusahaan agar dapat berjalan secara efektif, efisien, dan ekonomis dalam rangka mencapai tujuan organisasi serta memberikan nasihat jika diperlukan. Komisaris independen bersama dewan komisaris memiliki tugas-tugas utama yaitu:

1) Menilai dan mengarahkan strategi perusahaan garis-garis besar rencana kerja, kebijakan pengendalian resiko, anggaran tahunan dan rencana usaha, menetapkan sasaran kerja, serta memonitor penggunaan modal perusahaan, investasi dan penjualan aset. Tugas ini terkait dengan peran dan tanggung jawab serta mendukung usaha untuk menjamin penyeimbang kepentingan manajemen. 2) Menilai sistem penetapan penggajian pejabat pada posisi kunci dan

penggajian anggota dewan direksi serta menjamin suatu proses pencalonan anggota dewan direksi yang transparan dan adil. 3) Memonitor dan mengawasi masalah benturan kepentingan pada

tingkat manajemen, anggota dewan direksi, dan anggota dewan komisaris, termasuk penyalahgunaan aset perusahaan dan manipulasi transaksi perusahaan. Tugas ini untuk memberikan perlindungan hak-hak para pemegang saham.

4) Memonitor pelaksanaan governance dan mengadakan perubahan dimana dibutuhkan. Komisaris independen harus melaksanakan transparansi dan pertanggungjawaban.

5) Memantau proses keterbukaan dan efektivitas komunikasi dalam perusahaan (Lastanti, 2013, hal. 41).

b. Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham oleh manajemen perusahaan yang diukur dengan presentase jumlah saham yang dimiliki oleh manajemen (Subagyo, Masrurah, & Bastian, 2018, hal. 46). Kepemilikan manajerial merupakan proporsi saham yang dimiliki oleh manajemen perusahaan. Perusahaan dengan kepemilikan manajerial yang tinggi biasanya tidak tertarik untuk melakukan CSR yang besar, dan berakibat pada luas pengungkapan yang rendah. Kepemilikan manajerial memberikan pengaruh terhadap kualitas pelaporan tahunan perusahaan. Perusahaan dengan kepemilikan manajemen yang tinggi akan masuk ke dalam industri yang memiliki resiko politik yang tinggi pula, sehingga cenderung untuk mengungkapkan informasi yang lebih banyak dibandingkan dengan perusahaan lain (Hery, 2017, hal. 111).

Kepemilikan manajerial dalam hal ini mengandung pengertian tentang jumlah saham perusahaan yang dimiliki oleh pihak manajerial. Kepemilikan manajerial juga dapat diartikan sebagai persentase saham yang dimiliki oleh manajer dan direktur perusahaan pada akhir tahun untuk masing-masing periode pengamatan. Variabel ini digunakan untuk mengetahui manfaat kepemilikan dalam mekanisme mengurangi konflik keagenan, sehingga masalah keagenan diasumsikan akan hilang apabila seorang manajer juga sekaligus sebagai seorang pemilik. Apabila jumlah kepemilikan manajerial atas saham meningkat, hal ini akan menyebabkan penurunan aktivitas manajemen untuk melakukan

earnings management. Pemahaman tersebut secara tidak langsung memberikan pengertian bahwa earnings management sebagai bentuk oportunisme manajer dapat diminimumkan dengan kepemilikan manajerial.

27

Kualitas auditor merupakan kemampuan auditor dalam mendeteksi kesalahan-kesalahanmaterial dan melaporkannya. Kualitas auditor memiliki peran penting dalam hal menilai integritas dan keandalan suatu laporan keuangan. Kualitas auditor dapat diukur dengan variabel dummy. Kualitas audit diartikan “sebagai baik atau buruknya

hasil audit yang dilakukan auditor dibandingkan kriteria yang telah ditetapkan yang dinilai dari seberapa banyak auditor yang memberikan respon yang benar dari setiap pekerjaan audit yang diselesaikan (Ichwanty, 2015, hal. 1-2).

Dari penjelasan diatas, ada beberapa hal yang berhubungan dengan kualitas audit antara lain:

1) Lamanya auditor/ umur audit. Semakin lama umur audit, maka semakin rendah kualitas auditnya.

2) Jumlah klien semakin banyak, maka semakin baik kualitas auditnya.

3) Kesehatan keuangan klien. Jika makin sehat keuangan klien, maka ada kecenderungan klien menekan auditor untuk mengikuti standar yang berlaku.

4) Review oleh pihak ketiga. Kualitas audit semakin tinggi apabila di

review oleh pihak ketiga.

6. Nilai Perusahaan

Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan, dan manajemen aset. Nilai perusahaan dapat tercermin melalui harga saham. Semakin tinggi harga saham berarti semakin tinggi tingkat pengembalian kepada investor dan itu berarti semakin tinggi juga nilai perusahaan terkait

dengan tujuan dari perusahaan itu sendiri, yaitu memaksimalkan kemakmuran pemegang saham (Franita, 2018, hal. 7).

Nilai perusahaan merupakan nilai jual sebuah perusahaan sebagai suatu bisnis yang sedang beroperasi, adanya kelebihan jual di atas nilai likuidasi. Nilai perusahaan merupakan nilai pasar atas surat berharga utang dan ekuitas perusahaan yang beredar. Semakin tinggi harga saham semakin tinggi nilai perusahaan semakin meningkat kekayaan pemegang saham, dan maksimalisasi nilai perusahaan pada suatu saat tercapai bila harga saham sudah tidak mungkin lebih tinggi lagi pada saat itu (Utomo, 2019, hal. 51).

Investor mengambil keputusan untuk berinvestasi di perusahaan tertentu dengan menganalisis laporan keuangan dengan tujuan untuk menilai perusahaan. Menurut Daniel nilai perusahaan merupakan “nilai pasar atas saham yang menjadi dasar bagi investor untuk melakukan investasi”. Menurut Mardiyanto dalam (Rahayu & Sari, 2018) menjelaskan bahwa “nilai perusahaan adalah nilai sekarang dari serangkaian arus kas masuk yang akan dihasilkan perusahaan pada masa mendatang”. Nilai perusahaan adalah gambaran mengenai kondisi perusahaan. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan dalam mengelola sumber daya yang dimiliki, tercermin dalam harga saham perusahaan. Semakin tinggi harga saham, semakin tinggi nilai perusahaan. Keputusan manajerial akan mempengaruhi nilai perusahaan, dengan keputusan keuangan yang tepat dapat memaksimumkan nilai perusahaan sehingga nilai perusahaan yang tinggi akan diikuti oleh tingginya kesejahteraan investor (Riny, 2018, hal. 140).

Jadi dapat disimpulkan bahwa nilai perusahaan adalah suatu ukuran khusus bagi investor maupun manajemen perusahaan berupa nilai pasar atas saham yang digunakan sebagai dasar untuk mengambil keputusan sehingga kemakmuran pemegang saham tercapai.

Nilai perusahaan dapat diartikan sebagai nilai yang bersedia dibayar pembeli jika seandainya perusahaan tersebut dijual. Dengan demikian pengukuran nilai perusahaan menjadi penting untuk menentukan nilai yang

29

wajar. Pengukuran nilai perusahaan dapat menggunakan beberapa metode dan pendekatan antara lain:

a. Metode rasio tingkat laba atau price earning (pendekatan laba) b. Metode kapitalisasi proyeksi laba

c. Metode diskonto arus kas (pendekatan arus kas) d. Metode pertumbuhan dividen (pendekatan dividen) e. Metode penilaian aktiva (pendekatan ativa)

f. Pendekatan harga saham

g. Pendekatan Economic Value Added (EVA). (Utomo, 2019, hal. 52) Salah satu indikator pengukuran yang menggunakan metode pendekatan harga saham yaitu Tobin’s Q. Menurut Fiakas dalam (Sudiyatno, 2010)Tobin’s Q adalah rasio dari nilai pasar asset perusahaan yang diukur oleh nilai pasar dari jumlah saham yang beredar dan hutang (enterprise value) terhadap replacement cost dari aktiva perusahaan.

Tobin’s Q adalah rasio yang mengukur kinerja suatu perusahaan. Metode ini disusun oleh James Tobin, seorang guru besar Yale University, peraih nobel di bidang ekonomi. Tobin’s Q dijadikan sebagai indikator untuk mengukur kinerja perusahaan, khususnya tentang nilai perusahaan, yang menunjukkan suatu performa manajemen dalam mengelola aktiva perusahaan. Rasio

Tobin’s Q menggunakan data keuangan yang diambil dari laporan perusahaan.

Pemilihan Tobin’s Q sebagai indikator pengukuran nilai perusahaan didasarkan perhitungan Tobin’s Q dianggap lebih rasional dengan memasukkan unsur-unsur kewajiban juga dalam dasar perhitungan. Rasio

Tobin’s Q bisa menjadi informasi yang paling baik terkait nilai perusahaan, karena rasio Tobin’s Q memasukkan semua unsur baik utang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh asset perusahaan. Menggunakan pengukuran rasio Tobin’s Q memiliki beberapa kelebihan yaitu: (1) mempertimbangkan potensi perkembangan harga saham, (2) mempertimbangkan potensi kemampuan manajemen dalam mengelola

asset perusahaan, dan (3) mempertimbangkan potensi pertumbuhan investasi (Utomo, 2019, hal. 53).

7. HubunganDiscretionary Accrual dengan Nilai perusahaan

Discretionary accrual merupakan salah satu cara penilaian untuk mendeteksi apakah perusahaan tersebut melakukan manajemen laba atau tidak. Manajemen laba yang dilakukan oleh para manajer perusahaan membuat para stakeholder, kreditur, dan pemangku kepentingan laporan lainnya menjadi resah, karena adanya manipulasi angka-angka yang terdapat dalam laporan keuangan dimana laporan laporan keuangan tersebut merupakan sebuah alat yang digunakan oleh stakeholder untuk memperoleh informasi mengenai kondisi perusahaan tersebut guna mengambil keputusan investasi.

Berdasarkan pada teori keagenan menjelaskan bahwa terdapat suatu konflik keagenan antara principal dan agent akibat adanya asimetri informasi yang terjadi. Manajer sebagai agen yang memiliki kewenangan di suatu perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan dengan pemegang saham (pemilik). Asimetri informasi inilah yang dapat mendorong terjadinya praktik earning managementdengan menggunakan discretionary accrual. Nilai perusahaan merupakan salah satu faktor yang mendorong manajer untuk melakukan earning management. Perusahaan yang besar cenderumg akan memerlukan dana yang lebih besar dibandingkan dengan perusahaan yang lebih kecil. Tambahan dana tersebut bisa diperoleh perusahaan dari penerbitan saham atau penambahan hutang. Motivasi untuk mendapatkan dana tersebut akan mendapatkan dana tersebut akan mendorong pihak manajemen untuk melakukan earning management, sehingga dengan pelaporan laba yang tinggi maka calon investor dan kreditur akan tertarik untuk menanamkan dananya.

Jadi dari penjelasan di atas dapat disimpulkan bahwa salah satu faktor yang menyebabkan manajer melakukan manajemen laba yaitu untuk meningkatkan nilai perusahaan, selain itu manajer juga memanfaatkan

31

kekurangan informasi yang diperoleh pemegang saham untuk melakukan manajemen laba demi kepentingan pihak tertentu dan diri sendiri, karena laba merupakan salah satu informasi dalam laporan keuangan yang sering digunakan stakeholdermaupun pihak pemilik perusahaan untuk pedoman dalam penentuan keputusan dan kompensasi yang diterima oleh manajer. Dengan nilai perusahaan yang bagus para investor akan mau untuk berinvestasi pada perusahaan tersebut.

8. Peran Good Corporate Governance terhadap hubungan Discretionary Accrual dengan Nilai Perusahaan

Praktek manajemen laba terjadi disebabkan fleksibelitasnya standar akuntansi yang digunakan oleh pihak perusahaan sehingga memungkinkan para manajer untuk melakukan tindakan manajemen laba melalui metode-metode kebijakan akuntansi. Untuk mengurangi praktik manajemen laba tersebut diperlukannya suatu pengawasan sendiri melalui good corporate governance.

Konsep corporate governance merupakan pemisahan antara kepemilikan dan pengelolaan di dalam perusahaan untuk meminimalisir suatu konflik karena perbedaan kepentingan diantara keduanya, maka diperlukan aturan mekanisme kontrol yang efektif. Corporate governance

sebagai seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta peran pemegang kepentingan intern atau ekstern lainnya sehubungan dengan hak-hak kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan (Rahmawati, 2012, hal. 171). Variabel moderating komisaris independen didefinisi sebagai seseorang yang tidak teralifiasi dalam segala hal dalam pemegang saham pengendalian, tidak memiliki hubungan afiliasi dengan direksi atau dengan dewan komisaris serta tidak menjabat sebagai direktur pada suatu perusahaan yang terkait dengan perusahaan pemilik. Dengan adanya komisaris independen, maka kepentingan pemegang saham, baik mayoritas maupun minoritas tidak diabaikan karena komisaris independen lebih

bersikap netral terhadap keputusan yang dibuat oleh pihak manajer (Fadillah, 2017, hal. 40).

(Darwis, 2012) menemukan bahwa variabel moderating kepemilikan manajerial tidak berpengaruh terhadap hubungan antara manajemen laba dengan nilai perusahaan. Penelitian yang dilakukan (Darwis, 2012) ini mengindikasikan bahwa perusahaan dalam sampel tidak menggunakan kepemilikan manajerial untuk mengurangi tindakan manajemen laba. Hal ini mungkin saja terjadi karena adanya tingkat kelonggaran aturan perusahaan atau tidak adanya pengaawasan yang tepat dikarenakan pemilik bertindak sebagai agen.

Variabel moderating kualitas auditor akan berdampak pada peningkatan kepercayaan pengguna laporan keuangan bahwa laporan keuangan yang dihasilkan merupakan laporan yang berkualitas, sehingga dapat menjadi dasar pengambilan keputusan ekonomi. Jasa audit yang berkualitas dapat mempengaruhi kecenderungan manajemen untuk melakukan earning management.

B. Kajian Penelitian yang Relevan

Sebagai acuan dari penelitian ini dikemukakan hasil-hasil penelitian yang telah dilaksanakan sebelumnya, yaitu:

Wahyu Safarina Dewi (2017) dari Universitas Negeri Yogyakarta Dengan Judul : Pengaruh Earnings Management Pada Laporan Keuangan Terhadap Nilai Perusahaan Dengan Komisaris Independen, Kepemilikan Manajerial, Dan Kualitas Auditor Sebagai Moderating Variabel (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2014 dan 2015). Tujuan penelitian ini untuk mengetahui (1) Pengaruh Earnings management terhadap Nilai Perusahaan, (2) Pengaruh Earnings management

terhadap Nilai Perusahaan dengan Komisaris Independen sebagai variabel moderasi, (3) Pengaruh Earnings management terhadap Nilai Perusahaan dengan Kepemilikan Manajerial sebagai variabel moderasi, (4) Pengaruh