PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DAN UKURAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN (Studi Empiris Pada Perusahaan Yang Menjadi Nominasi Top ICSRA 2018

Yang Terdaftar Di BEI)

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Ekonomi Syariah

Fakultas Ekonomi Dan Bisnis Islam

Oleh:

YULIA PRANCISTA NIM: 15301210129

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

2019M/1441H

i

ABSTRAK

YULIA PRANCISTA. NIM 15301210129. Judul Skripsi: “Pengaruh Pengungkapan Corporate Social Responsibility Dan Ukuran Perusahaan Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Yang Menjadi Nominasi Top ICSRA 2018 Yang Terdaftar Di BEI)”. Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Batusangkar (IAIN) Batusangkar 2019.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pengungkapan corporate social responsibility (CSR) dan ukuran perusahaan terhadap nilai perusahaan (studi empiris pada perusahaan yang menjadi nominasi Top ICSRA 2018 yang terdaftar di BEI). Nilai perusahaan diukur dengan menggunakan Tobin‟s Q. Penelitian ini juga menggunakan corporate social responsibility (CSR) dan ukuran perusahaan sebagai variabel penyangga.

Metode penelitian dalam penelitian ini adalah Metode kuantitatif dengan menggunakan sumber data sekunder. Data ini didapat melalui dokumen atau melihat dari annual report perusahaan yang telah melaporkan corporate social responsibility pada perusahaannya. Berdasarkan metode “Purposive Sampling”(teknik penentuan sampel dengan pertimbangan tertentu). Dari semua sampel yang menjadi sampel penelitian adalah 15 perusahaan yang memenuhi kriteria dalam pengambilan sampel. Penelitian ini menggunakan software SPSS versi 22.

Hasil dari penelitian ini mengindikasikan bahwa corporate social responsibility (CSR) tidak berpengaruh terhadap nilai perusahaan (Tobin‟s Q) begitupun dengan ukuran perusahaan juga tidak berpengaruh terhadap nilai perusahaan (Tobin‟s Q). Penelitian ini juga menunjukkan bahwa corporate social responsibility (CSR) dan ukuran perusahaan secara bersama-sama tidak berpengaruh terhadap nilai perusahaan.

Kata Kunci: Corporate Social Responsibility, Ukuran Perusahaan, Nilai Perusahaan

ii

DAFTAR ISI HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING

HALAMAN PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 8

C. Batasan Masalah ... 8

D. Perumusan Masalah ... 9

E. Tujuan Penelitian ... 9

F. Manfaat penelitian ... 10

G. Luaran Penelitian ... 10

H. Defenisi Operasional ... 10

BAB II KAJIAN TEORI ... 12

A. Corporate Social Responsibility (CSR) ... 12

1. Perkembangan Corporate Social Responsibility (CSR) ... 12

2. Pengertian Corporate Social Responsibility (CSR) ... 13

3. Bidang Program CSR ... 15

4. Jenis-Jenis CSR ... 16

5. Bentuk-bentuk Etika Bisnis Dan Tanggung Jawab Sosial Perusahaan ... 17

6. Dampak yang ditimbulkan oleh operasi perusahaan menurut Global Reporting Initiative (GRI) G-4 antara lain: ... 19

7. Prinsip dalam Islam dalam menjalankan bisnis yang berkaitan dengan CSR ... 20

8. International Standard Organization 26000 (ISO 26000) ... 24

9. Undang Undang Corporate Social Responsibilty (CSR) ... 25

iii

10. Manfaat CSR ... 28

11. Faktor Yang Mempengaruhi Implementasi Corporate Social Responsibility ... 29

12. Pengungkapan CSR ... 29

B. Ukuran Perusahaan ... 30

C. Nilai Perusahaan ... 32

D. Kajian Penelitian yang Relevan ... 34

E. Kerangka Berpikir ... 35

F. Hipotesis ... 36

BAB III METODE PENELITIAN ... 38

A. Jenis Penelitian ... 38

B. Tempat dan Waktu Penelitian ... 38

C. Populasi ... 39

D. Sampel ... 40

E. Sumber Data ... 43

F. Teknik Pengumpulan Data ... 43

G. Teknik Analisis Data ... 43

1. Corporate Social Responsibility (CSR) ... 43

2. Ukuran Perusahaan ... 44

3. Nilai Perusahaan ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

A. Profil Objek Penelitian ... 50

1. PT Astra International Tbk ... 50

2. PT Bank Danamon Tbk ... 51

3. PT Bank Dinar Indonesia Tbk ... 52

4. PT Bank MNC Internasional Tbk ... 53

5. PT Bank Rakyat Indonesia (Persero) Tbk ... 54

6. PT Hero Supermarket Tbk ... 55

7. PT Indocement Tunggal Prakarsa Tbk ... 56

8. PT Indonesia Kendaraan Terminal Tbk ... 57

iv

9. PT Japfa Comfeed Indonesia Tbk... 58

10. PT Modernland Realty Tbk ... 60

11. PT Semen Indonesia Tbk ... 62

12. PT Tower Bersama Infrastrukture Tbk ... 63

13. United Tractors Tbk... 63

14. PT Wismilak Inti Makmur Tbk ... 65

15. PT XL Axiata Tbk ... 66

B. Analisis Data ... 67

1. Data Hasil Perhitungan Masing-masing Variabel ... 67

2. Uji Statistik Deskriptif ... 69

3. Uji Asumsi Klasik ... 70

4. Uji Hipotesis ... 73

C. Pembahasan Hasil Analisis Data ... 78

BAB V PENUTUP ... 82

A. Kesimpulan ... 82

B. Saran ... 82 DAFTAR PUSTAKA

v

DAFTAR TABEL

Tabel 1. 1 24 Perusahaan Yang Terdaftar Di BEI Yang Menjadi Nominasi Top

Corporate Social Responsibility Award 2018 ... 4

Tabel 2. 1 Struktur Hubungan Pengaruh X1, X2 terhadap Y ... 36

Tabel 3. 1 Time Schedule Penelitian ... 38

Tabel 3. 2 Populasi Penelitian ... 39

Tabel 3. 3 Tabel Penentuan Jumlah Sampel ... 41

Tabel 3. 4 Sampel Penelitian ... 42

Tabel 4. 1 Data Hasil Perhitungan Masing-masing Variabel ... 68

Tabel 4. 2 Hasil uji Statistik Deskriptif antara variabel corporate social responsibility dan ukuran perusahaan terhadap nilai perusahaan ... 69

Tabel 4. 3 Hasil uji normalitas Kolmogorov-smirnov antara variabel corporate social responsibility dan ukuran perusahaan terhadap nilai perusahaan ... 70

Tabel 4. 4 Hasil Uji Multikolinieritas antara variabel corporate social responsibility dan ukuran perusahaan terhadap nilai perusahaan ... 71

Tabel 4. 5 Hasil Uji Auto korelasi antara variabel corporate social responsibility dan ukuran perusahaan terhadap nilai perusahaan ... 72

Tabel 4. 6 Hasil Uji regresi linier berganda antara variabel corporate social responsibility dan ukuran perusahaan terhadap nilai perusahaan ... 74

Tabel 4. 7 Hasil Uji F antara variabel corporate social responsibility dan ukuran perusahaan terhadap nilai perusahaan ... 78

vi

DAFTAR GAMBAR

Gambar 2.1 Kerangka berfikir ... 35 Gambar 4.1 Hasil Uji Heteroskedastisitas ... 71

1 A. Latar Belakang Masalah

Perusahaan mempunyai ide-ide dan cara tersendiri dalam memenuhi keberlangsungan hidupnya, dengan cara melakukan operasional perusahaan misalnya memperkerjakan pegawai dan buruh dalam memproduksi barang dan jasa untuk kepentingan konsumen. Seiring berjalannya waktu tanpa disadari kegiatan operasional tersebut akan memberikan dampak positif dan negatif yang akan di timbulkan dan dampak itu sendiri akan berhimbas kepada masyarakat dan lingkungan yang semakin lama semakin sulit dikendalikan.

Keberadaan perusahaan dilingkungan masyarakat, menuntut perusahaan untuk memperhatikan nilai-nilai yang terdapat pada masyarakat di lingkungan perusahaan, dan tujuan perusahaan diharapkan selaras dengan nilai-nilai yang berlaku di masyarakat (Ismail:2009).

Artinya, dalam hal ini perusahaan tidak hanya mementingkan kepuasan konsumen dan kreditor saja, melainkan perusahaan juga harus siap beradaptasi dengan lingkungan sosialnya.

Pertanggungjawaban sosial dalam perusahaan disebut dengan corpotare social responsibility (CSR), seterusnya disingkat dengan CSR.

(Richard, 2010, p. 182) mendefinisikan CSR adalah kewajiban manajemen untuk membuat pilihan dan melakukan tindakan yang akan berperan terhadap kesejahteraan dan kepentingan masyarakat serta organisasi.

Definisi ini memberikan substansi keberadaan CSR akan memperkuat bagaimana keberlanjutan dari perusahaan itu sendiri dengan jalan membangun kerjasama antar pemangku kepentingan (Stakeholder) perusahaan, termasuk lingkungan sosial di sekitarnya.

CSR adalah kepedulian perusahaan yang menyisihkan sebagian keuntungannya (profit) bagi kepentingan pembangunan manusia (people) dan lingkungan (planet) secara berkelanjutan berdasarkan prosedur

(procedure) yang tepat dan professional (Biki, 2017, p. 107). Kerusakan yang ditimbulkan seperti limbah pembuangan yang menyebabkan pencemaran lingkungan. Biki (2017, p.113) menyatakan ada 3 prinsip Islam dalam menjalankan bisnis yang berkaitan dengan CSR diantaranya:

1). Menjaga lingkungan dan melestarikannya. Dalam hal ini terdapat dalam Surat Al-Maidah (32) sebagai berikut:

ِفِ ٍداَسَف ْوَأ ٍسْفَ ن ِْيَْغِب اًسْفَ ن َلَتَ ق ْنَم ُوَّنَأ َليِئاَرْسِإ ِنَِب ىَلَع اَنْ بَ تَك َكِلَذ ِلْجَأ ْنِم َف ِضْرلأا ْدَقَلَو اًعيَِجَ َساَّنلا اَيْحَأ اََّنََّأَكَف اَىاَيْحَأ ْنَمَو اًعيَِجَ َساَّنلا َلَتَ ق اََّنََّأَك

( َنوُفِرْسُمَل ِضْرلأا ِفِ َكِلَذ َدْعَ ب ْمُهْ نِم اًيِْثَك َّنِإ َُّثُ ِتاَنِّيَبْلِبِ اَنُلُسُر ْمُهْ تَءاَج

ٖٕ

)

Artinya: oleh karena itu Kami tetapkan (suatu hukum) bagi Bani Israil, bahwa: Barangsiapa yang membunuh seorang manusia, bukan karena orang itu (membunuh) orang lain[411], atau bukan karena membuat kerusakan dimuka bumi, Maka seakan-akan Dia telah membunuh manusia seluruhnya[412]. dan Barang siapa yang memelihara kehidupan seorang manusia, Maka seolah-olah Dia telah memelihara kehidupan manusia semuanya. dan Sesungguhnya telah datang kepada mereka Rasul-rasul Kami dengan (membawa) keterangan-keterangan yang jelas, kemudian banyak diantara mereka sesudah itu[413] sungguh- sungguh melampaui batas dalam berbuat kerusakan dimuka bumi.

Disebabkan oleh kejahatan yang keji yang dilakukan oleh seorang anak Adam itu. Kami pun menetapkan kepada Bani Israil bahwa barangsiapa membunuh seseorang dengan tidak ada sesuatu sebab yang dibenarkan oleh syara‟ atau membunuh seseorang bukan karena si terbunuh membuat kerusakan dimuka bumi atau mengganggu keamanan, maka berarti dia membunuh semua manusia. Bagaimana perbuatan itu tidak dipandang sangat keji? Bukankah perbuatan itu sebesar-besar dosa sesudah syirik kepada Allah.

Barang siapa dapat menghindarkan seseorang dengan melepaskannya dari kematian, maka seolah-olah dia telah menghidupkan

semua manusia. Ayat ini mendorong kita untuk memelihara kesatuan umat manusia dan menggerakkan kita bersungguh-sungguh memelihara keselamatan bersama. Merusak kehormatan bersama. Kisah anak Adam ini trdapat dalam pasal yang keempat dalam Sifrut Takwin (Teungku, 2011, p.

656).

2) Upaya untuk menghapus kemiskinan (Surat Al-Hasyr ayat 7).

3) Mendahulukan sesuatu yang bermoral bersih dari pada sesuatu yang secara moral kotor, walaupun mendatangkan keuntungan yang lebih besar (Surat Al-Maidah ayat 103). Berdasarkan pada 3 prinsip islam tadi maka dapat dikatakan bahwa islam telah mengatur bagaimana seharusnya manusia berprilaku terhadap lingkungan dan sesama makhluk hidup lainnya.

Undang-undang No. 40 Tahun 2007 pasal 74 dan Peraturan Pemerintah No. 47 tahun 2012 merupakan aturan yang mengatur tentang pentingnya menjaga lingkungan terutama bagi perusahaan yang melaksanakan operasionalnya di lingkungan masyarakat. Hal ini tertuang dalam pasal 74 ayat 1 yang berbunyi “Setiap perseroan selaku objek hukum mempunyai tanggung jawab sosial dan lingkungan”, maka setiap perusahaan yang menjalankan bidang usahanya berkaitan dengan sumber daya alam wajib mengungkapkan tanggung jawab sosialnya. Kewajiban mengungkapkan tanggungjawab sosial ini di tuang dalam pasal 74 ayat 3 dimana, bagi perseroan yang tidak melaksanakan tanggungjawab sosialnya akan diberikan sanksi atau denda. CSR merupakan kewajiban yang akan dibebankan kepada seluruh perusahaan, besaran CSR yang harus diberikan oleh perusahaan berdasarkan RUU tanggung jawab sosial perusahaan adalah sebesar 2 sampai 3 persen dari keuntungan perusahaan. Tanggung jawab sosial dan lingkungan perusahaan diungkapkan melalui pengungkapan Corporate Social Responsibility atau CSR disclosure.

CSR diungkapkan oleh perusahaan dalam sustainability report (laporan berkelanjutan) atau annual report. Top Corporate Social Responsibility Award 2018 adalah acara yang memberikan penghargaan

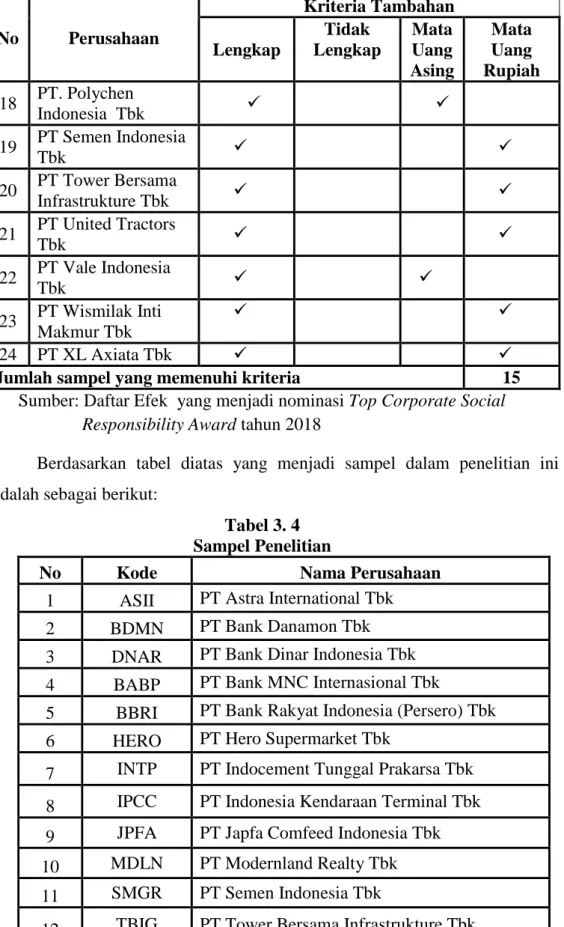

pada perusahaan yang dinilai berhasil dalam menjalankan program CSR yang berbasis ISO 26000. ICSRA 2018 yang menjadi nominasinya adalah 150 perusahaan terkemuka dari berbagai sektor industri yang beroperasional di Indonesia yang membuat sustainability report (laporan berkelanjutan). Begitupun dengan perusahaan yang terdaftar di BEI dari 659 emiten yang tercatat pada akhir tahun 2018 baru ada sekitar 24 perusahaan yang juga ikut berkontribusi dalam penghargaan ini, artinya masih banyak perusahaan yang belum berhasil dalam menjalankan program CSR berbasis ISO 26000 atau tidak melakukan kewajibannya sesuai yang diamanat undang-undang (Republika.co.id). Tabel dibawah ini merupakan daftar 24 perusahaan yang terdaftar di BEI dan menjadi nominasi Top Corporate Social Responsibility Award yang membuat dan mempublikasikan laporan berkelanjutannya (Sustainability Report).

Tabel 1. 1

24 Perusahaan Yang Terdaftar Di BEI Yang Menjadi Nominasi Top Corporate Social Responsibility Award 2018

No Kode Nama Perusahaan

1 ABMM PT ABM Investama Tbk 2 ASII PT Astra International Tbk 3 BIRD PT Blue Bird Tbk

4 BDMN PT Bank Danamon Tbk 5 DNAR PT Bank Dinar Indonesia Tbk 6 BABP PT Bank MNC Internasional Tbk

7 BBRI PT Bank Rakyat Indonesia (Persero) Tbk 8 GJTL PT Gajah Tunggal Tbk

9 GEMS PT Golden Energi Mines Tbk 10 HERO PT Hero Supermarket Tbk

11 INTP PT Indocement Tunggal Prakarsa Tbk 12 IPCC PT Indonesia Kendaraan Terminal Tbk 13 JPFA PT Japfa Comfeed Indonesia Tbk 14 MBAP PT Mitrabara Adiperdana

15 MDLN PT Modernland Realty Tbk 16 PBRX PT Pan Brothers Tbk

No Kode Nama Perusahaan 17 PGAS PT Perusahaan Gas Negara Tbk 18 ADMG PT Polychem Indonesia Tbk 19 SMGR PT Semen Indonesia Tbk

20 TBIG PT Tower Bersama Infrastrukture Tbk 21 UNTR United Tractors Tbk

22 INCO PT Vale Indonesia Tbk

23 WIIM PT Wismilak Inti Makmur Tbk 24 EXCL PT XL Axiata Tbk

Sumber: Daftar Efek yang menjadi nominasi Top Corporate Social Responsibility Award tahun 2018

Setelah ditelaah lebih lanjut, alasan perusahaan tidak melaksanakan kewajiban sosialnya karena mereka telah mengeluarkan pajak. Perusahaan beranggapan bahwa pajak yang dikeluarkan sudah dinikmati oleh masyarakat, ini artinya, jika CSR dikeluarkan maka perusahaan akan menanggung biaya yang ganda. Selain itu perusahaan menolak lantaran perekonomian global sedang lesu yang bisa berimbas pada perekonomian nasional, kondisi ini akan menurunkan pendapatan bagi perusahaan.

CSR yang dikeluarkan oleh perusahaan diakui sebagai biaya tahun berjalan, artinya biaya CSR akan mengurangi laba tahun tersebut, atau dengan kata lain, perusahaan akan mengeluarkan sejumlah biaya yang akhirnya akan menjadi beban dan mengurangi pendapatan sehingga tingkat profit perusahaan akan turun. Meskipun demikian, sebagian perusahaan berkeyakinan dengan mengeluarkan CSR akan menambah citra perusahaan dimata stakeholder maupun shareholder, dengan begitu sehingga loyalitas konsumen semakin tinggi, seiring meningkatnya loyalitas konsumen, maka penjualan akan semakin baik, dan pada akhirnya dengan melaksanakan CSR, diharapkan tingkat profitabilitas perusahaan juga meningkat. Hal ini disebabkan, reputasi perusahaan yang baik menjadikan investor dan calon investor mengetahui investasi sosial yang telah dilakukan oleh perusahaan sehingga risiko perusahaan dalam

menghadapi masalah sosial akan menurun. Dengan adanya pengungkapan tanggung jawab perusahaan terhadap sosial dan lingkungan hidup, diharapkan akan menjadi informasi yang berguna bagi investor dalam mengambil keputusan investasi yang pada akhirnya akan meningkatkan nilai perusahaan (Djoko, 2012, p. 163).

Ukuran perusahaan merupakan variabel yang banyak digunakan untuk menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan yang dibuat. Pada umumnya perusahaan besar akan mengungkapkan informasi lebih banyak dari pada perusahaan kecil (Diny, 2017, p. 2725). Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain total aktiva, log size, penjualan, dan nilai pasar saham (Aniela et all, 2017, p. 544). Ukuran perusahaan yang dicerminkan dari total asset, maka semakin besar asset yang dimiliki perusahaan, memungkinkan kinerja keuangan yang terjadi dalam operasional suatu perusahaan semakin besar pula. Keuntungan, kerugian dan biaya yang dapat ditekan mungkin saja berbeda dengan perusahaan dengan asset yang lebih kecil.

Ukuran perusahaan dapat berpengaruh signifikan terhadap nilai suatu perusahaan, karena hal ini tercermin dari total asset. Ukuran perusahaan berpengaruh secara garis lurus terhadap nilai perusahaan, maksudnya, semakin besar asset yang dimiliki perusahaan, maka memungkinkan kinerja keuangan yang terjadi dalam operasional suatu perusahaan semakin besar pula. Menurut (Lais et all, 2015, p. 2) Keuntungan, kerugian dan biaya yang dapat ditekan mungkin saja berbeda dengan perusahaan dengan asset yang lebih kecil.

Nilai perusahaan adalah harga yang bersedia dibayar oleh calon investor seandainya suatu perusahaan akan dijual (Rulyanti, 2013, p. 60).

Indikator dari nilai perusahaan adalah harga saham, dan jika harga saham meningkat maka investor akan cenderung melirik perusahaan tersebut.

Selain hal tersebut, kecendrungan investor menanamkan sahamnya hanya pada perusahaan yang memiliki skala besar.

Berdasarkan uraian di atas, diindikasi bahwa terdapat hubungan antara dana CSR yang dikeluarkan oleh perusahaan dan ukuran perusahaan terhadap nilai perusahaan dimata para investor. Jika perusahaan peduli terhadap lingkungannya, maka keberlangsungan perusahaan tersebut akan berlangsung lama dan nama perusahaan akan terjaga. Di sisi lain, kondisi perusahaan yang aman, biasanya akan menjadi sasaran investasi oleh investor. Berbanding lurus dengan hal itu, perusahaan akan mengungkapkan seluruh informasi terkait perusahaannya jika skala perusahaan semakin besar termasuk pengungkapan CSRnya. Maksudnya, semakin besar CSR yang dikeluarkan oleh perusahaan maka semakin yakin investor menanamkan saham dan meningkatnya nilai perusahaan.

Selanjutnya, semakin besar skala perusahaan akan meningkatkan keyakinan investor terhadap nilai perusahaan.

Hubungan di atas dapat juga dilihat dari tujuan perusahaan secara umum, setiap perusahaan bertujuan untuk meningkatkan nilai perusahaan secara berkelanjutan. Agar tujuan ini tercapai perusahaan harus memperhatikan seluruh aspek terkait kemajuan perusahaan. Aspek yang dimaksud adalah aspek ekonomi, sosial dan lingkungan hidup. Ketiga aspek ini merupakan hal yang penting dalam menjaga keberlanjutan perusahaan kedepannya, karena keseimbangan antara kepentingan ekonomi, lingkungan dan masyarakat terdapat dalam penerapan corporate social responsibility suatu perusahaan (Ganang, 2015, p. 3).

Keterbukaan perusahaan mengenai sosial dari setiap perusahaan akan menambah citra perusahaan dimata stakeholder maupun shareholder, sehingga dengan melaksanakan CSR diharapkan tingkat profitabilitas perusahaan meningkat. Semakin tinggi tingkat profitabilitas perusahaan maka ukuran perusahaan akan semakin besar dan nilai perusahaan juga akan semakin baik.

Berdasarkan permasalahan di atas, maka peneliti ingin membuktikan berpengaruh atau tidaknya CSR yang dikeluarkan perusahaan dan ukuran perusahaan terhadap nilai perusahaan. Sehingga

penelitian berjudul “Pengaruh Pengungkapan Corporate Social Responsibility dan Ukuran Perusahaan Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan yang Menjadi Nominasi Top ICSRA 2018 Yang Terdaftar Di BEI)”.

B. Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, masalah dapat diidentifikasi sebagai berikut:

1. Corporate social responsibility mempengaruhi nilai perusahaan.

2. Ukuran Perusahaan mempengaruhi nilai perusahaan.

3. Corporate social responsibility Dan Ukuran perusahaan mempengaruhi nilai perusahaan.

4. Besar kecil ukuran perusahaan dalam perusahaan

5. Tinggi rendahnya pengungkapan corporate social responsibility (CSR) dalam perusahaan

6. Tidak seluruh perusahaan yang terdaftar di Bursa Efek Indonesia menerbitkan Laporan Keberlanjutan (Sustainability Report).

C. Batasan Masalah

Penelitian ini akan dilakukan pada Perusahaan yang menjadi nominasi Top Corporate Social Responsibility Award 2018 sebagai perusahaan yang dinilai berhasil dalam menjalankan program CSR berbasis ISO 26000 SR di Indonesia. Namun, penelitian ini difokuskan hanya pada perusahaan yang terdaftar pada Bursa Efek Indonesia, sehingga yang menjadi batasan dalam penelitian ini adalah:

1. Pengaruh corporate social responsibility terhadap nilai perusahaan pada perusahaan yang menjadi nominasi Top ICSRA 2018 dan terdaftar di BEI.

2. Pengaruh Ukuran perusahaan terhadap nilai perusahaan pada perusahaan yang menjadi nominasi Top ICSRA 2018 dan terdaftar di BEI.

3. Pengaruh Corporate social responsibility Dan Ukuran perusahaan terhadap nilai perusahaan pada perusahaan yang menjadi nominasi Top ICSRA 2018 dan terdaftar di BEI.

D. Perumusan Masalah

Berdasarkan batasan masalah di atas maka yang menjadi rumusan masalah dalam penelitian ini adalah

1. Bagaimana Corporate social responsibility berpengaruh terhadap nilai perusahaan pada perusahaan yang menjadi nominasi Top ICSRA 2018 dan terdaftar di BEI?

2. Bagaimana Ukuran perusahaan berpengaruh terhadap nilai perusahaan pada perusahaan yang menjadi nominasi Top ICSRA 2018 dan terdaftar di BEI?

3. Bagaimana Corporate social responsibility dan ukuran perusahaan berpengaruh secara bersama-sama terhadap nilai perusahaan pada perusahaan yang menjadi nominasi Top ICSRA 2018 dan terdaftar di BEI?

E. Tujuan Penelitian

Berdasarkan batasan masalah, adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh corporate social responsibility terhadap nilai perusahaan pada perusahaan yang menjadi nominasi Top ICSRA 2018 dan terdaftar di BEI.

2. Untuk mengetahui pengaruh Ukuran perusahaan terhadap nilai perusahaan pada perusahaan yang menjadi nominasi Top ICSRA 2018 dan terdaftar di BEI.

3. Untuk mengetahui pengaruh Corporate social responsibility dan ukuran perusahaan berpengaruh secara bersama-sama terhadap nilai perusahaan pada perusahaan yang menjadi nominasi Top ICSRA 2018 dan terdaftar di BEI.

F. Manfaat penelitian 1. Manfaat Teoritis

Penelitian ini diharapkan dapat menjadi kajian atau referensi bagi penelitian selanjutnyanya terkait dengan penerapan corporate social responsibility.

2. Manfaat Praktis

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan serta pemahaman tentang penerapan corporate social responsibility. Dan dapat menjadi sumbangsih ilmu bagi perusahaan khususnya perusahaan yang menjadi nominasi Top ICSRA 2018 yang terdaftar di Bursa Efek Indonesia dan telah melakukan pengungkapan CSR dalam sustainability report (laporan berkelanjutan) dan Laporan keuangan tahunan.

G. Luaran Penelitian

Target yang ingin di capai dari hasil penelitian ini adalah untuk syarat lulus serta mendapatkan gelar S.E, lebih jauh dari itu menjadi referensi bagi peneliti selanjutnya, bisa diterbitkan pada jurnal ilmiah, dan diseminarkan pada forum seminar nasional atau internasional.

H. Defenisi Operasional

Beberapa konsep perlu dijelaskan defenisi operasionalnya untuk memudahkan pembahasan pada bab-bab selanjutnya.

Biki (2017, p. 107) “CSR adalah Kepedulian perusahaan yang menyisihkan sebagian keuntungannya (profit) bagi kepentingan pembangunan manusia (people) dan lingkungan (planet) secara berkelanjutan berdasarkan prosedur (procedure) yang tepat dan professional”.

I Gusti et all (2016, p. 4398) “Ukuran perusahaan merupakan cerminan total dari asset yang dimiliki suatu perusahaan. Perusahaan

sendiri dikategorikan menjadi dua jenis, yaitu perusahaan berskala kecil dan perusahaan berskala besar”.

Rulyanti ( 2013, p. 60) “Nilai perusahaan merupakan refleksi dari nilai pasar, karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat”. Nilai pasar dapat dilihat dari harga saham suatu perusahaan maka semakin tinggi nilai perusahaan tersebut.

Jika dilakukan telaah lebih lanjut, defenisi operasional yang di paparkan di atas saling mendukung satu sama lain. Dalam hal ini, Biki (2017) mendefinisikan CSR sebagai suatu keuntungan (profit) yang akan cerminan dari total asset sebagaimana di jelaskan I Gusti et all (2016).

Perusahaan berskala besar biasanya memiliki harga saham yang tinggi di pasaran dan hal ini akan mempengaruhi nilai suatu perusahaan.

CSR merupakan bentuk tanggung jawab suatu perusahaan terhadap seluruh pemangku kepentingan yang diantaranya adalah konsumen, karyawan, pemegang saham, komunitas dan lingkungan.

Ukuran perusahaan merupakan pengelompokan perusahaan kedalam beberapa kelompok yang berdasarkan pada kategori perusahaan besar, sedang dan kecil.

Nilai perusahaan adalah pandangan para investor terhadap keberhasilan suatu perusahaan yang sering dikaitkan dengan harga saham, semakin tinggi nilai saham suatu perusahaan maka akan meningkatkan kepercayaan investor dalam menanamkan modalnya.

Sedangkan perusahaan yang listing di BEI merupakan perusahaan- perusahaan yang sudah terdaftar atau tercatat di bursa saham (Bursa Efek Indonesia) yang berdasarkan pada persyaratan yang di tentukan oleh BEI.

12 BAB II KAJIAN TEORI

A. Corporate Social Responsibility (CSR)

1. Perkembangan Corporate Social Responsibility (CSR)

Cakupan CSR yang demikian luas merupakan hasil dari sebuah perjalanan panjang konsep CSR. Sesungguhnya di dunia ini tidak ada sesuatu yang baru, tetapi apa yang ada sekarang merupakan penyempurnaan dari apa yang sudah ada sebelumnya, begitu pula halnya dengan CSR. Sejak abad ke-15, perusahaan sudah menghadapi tekanan dari dua sisi yaitu tekanan untuk mencetak laba dari sisi pemilik dan tuntutan untuk memenuhi fungsi sosial dari sisi masyarakat. Sebagai contoh, bisnis yang dilakukan ke manca negara (dengan menggunakan armada pelayaran) oleh bangsa Portugis, Belanda, Spanyol dan Inggris dikecam karena banyak kegiatan operasinya yang melanggar HAM, perdagangan budak dicela habis- habisan dan menadapat perlawanan keras, perdagangan yang dilakukan oleh VOC dinilai telah merampas hak-hak rakyat lokal, perlakuan yang jelek terhadap kondisi dan kesejahteraan kaum buruh di Inggris pada abad ke 19 telah memicu terjadinya pergolakan kaum buruh di beberapa kota industri di Inggris. Jadi tuntutan terhadap CSR dalam bentuk sederhana sudah ada sejak 5 abad yang silam, sedangkan perkembangan CSR secara konseptual baru mulai dikemas sejak tahun 1980-an yang dipicu oleh sedikitnya 5 variabel berikut:

a. Maraknya fenomena “take over” antar korporasi yang kerap dipicu oleh keterampilan rekayasa finansial.

b. Runtuhnya tembok Berlin yang merupakan simbol tumbangnya paham komunis dan semakin kokohnya imperium kapitalisme secara global.

c. Meluasnya operasi perusahaan multinasional di negara-negara berkembang. Banyak perusahaan multinasional termasuk di

Indonesia yang dituntut supaya memperhatikan HAM, kondisi sosial dan perlakuan yang adil terhadap buruh, persis sama dengan yang terjadi pada waktu revolusi industri dua abad yang lalu.

d. Globalisasi dan menciutnya peran sektor publik (pemerintah) hampir di seluruh dunia telah menyebabkan tumbuhnya LSM yang memusatkan perhatian mulai dari isu kemiskinan sampai pada kekhawatiran akan punahnya berbagai spesies baik hewan manapun tumbuhan sehingga ekosistem semakin stabil.

e. Adanya kesadaran dari sektor korporasi akan arti pentingnya merk dan reputasi korporat dalam membawa perusahaan menuju bisnis berkelanjutan. Semakin signifikan merk bagi suatu perusahaan, dengan menggunakan CSR, akan semakin kokohnya pertahanan terhadap serangan atas reputasi perusahaan (Sri, 2009, p. 119).

2. Pengertian Corporate Social Responsibility (CSR)

Defenisi dari Corporate Social Responsibility (CSR) itu sendiri telah dikemukakan oleh banyak pakar. Diantaranya adalah defenisi yang dikemukakan oleh Maignan dan Ferrell (2004) yang mendefenisikan CSR sebagai” A business acts in socially responsibe manner stakeholder interests”. Defenisi ini menekankan perlunya memberikan perhatian seimbang terhadap kepentingan berbagai stakeholder yang beragam dalam setiap keputusan dan tindakan yang diambil oleh para pelaku bisnis melalui perilaku yang sosial bertanggung jawab (Susanto, 2009, p. 10).

The World business Council For Sustainable Development (WBCSD) mendefenisikan corporate social responsibility (CSR) atau tanggung jawab sosial perusahaan sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerjasama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat,

baik dari segi bisnis maupun untuk pembangunan. Konsep CSR melibatkan tanggung jawab kemitraan antara pemerintah, lembaga masyarakat, serta komunitas lokal yang bersifat statis. Kemitraan ini sebagai bentuk tanggung jawab bersama secara sosial antara stakeholders (Rahmawati, 2012, p. 192).

Definisi lain datang dari (Richard, 2010, p. 182) mengungkapkan CSR adalah kewajiban manajemen untuk membuat pilihan dan melakukan tindakan yang akan berperan terhadap kesejahteraan dan kepentingan masyarakat serta organisasi. Tanggung jawab sosial (corporate social responsibility) merupakan kewajiban organisasi untuk melakukan pelayanan, baik untuk kepentingan organisasi itu sendiri maupun untuk kepentingan stakeholder karena keputusan bisnis yang dibuat dapat mempengaruhi masyarakat (komunitas dan lingkungannya) dan secara luas. Perilaku dalam meningkatkan reputasi melalui tanggung jawab sosial (CSR) cukup banyak, diantaranya seperti perusahaan harus mempunyai rasa peduli atas apa yang telah dilakukannya pada masyarakat sekitar; menjaga hubungan baik dengan masyarakat, karena masyarakatlah yang menilai baik tidaknya perusahaan; hubungan positif dengan pemerintah; saling mengerti antara internal maupun eksternal, dan sebagainya (Suhardi,2018, p. 297-298)

Berdasarkan ketiga definisi diatas dapat kita simpulkan bahwa setiap perusahaan tidak hanya mementingkan kualitas produk yang dihasilkan dan layanan terhadap konsumen serta pemangku kepentingan lainnya saja. Namun, perusahaan juga harus melakukan pembangunan berkelanjutan hingga image perusahaan di mata masyarakat akan baik dan peluang untuk bertahan akan tinggi.

CSR memiliki isu-isu yang berbeda-beda, (Sri Fadilah, 2009, p.

120) secara umum terdapat 5 isu utama yaitu:

a. Hak Asasi Manusia (HAM) b. Tenaga Kerja (buruh)

c. Lingkungan Hidup d. Sosial dan masyarakat

e. Dampak produk dan jasa terhadap pelanggan

Lebih jauh, diungkapkan oleh (Sri Fadilah:2009) lima isu tersebut, sekarang ini menjadi kajian utama CSR dalam pelaksanaannya di Indonesia maupun di Negara lain.

3. Bidang Program CSR

Bidang program CSR berdasarkan ISO 26000 cukup luas dan beragam, antara lain menyangkut isu lingkungan, ketenagakerjaan, Hak Asasi Manusia (HAM), isu pelayanan dan hak konsumen, manajemen tata kelola organisasi, praktek fair business perusahaan serta pembangunan masyarakat local. Meskipun demikian, penekanan program sangat bergantung pada kondisi setempat. Selain itu, bidang Program CSR secara umum dapat dibagi menjadi:

a) Infrasruktur (Sarana Prasarana Umum) b) Pendidikan

c) Kesehatan

d) Penguatan Kelembagaan e) Ekonomi

f) Lingkungan Hidup g) Sosial budaya

Bidang sosial budaya dibuat terpisah dengan peguatan kelembagaan sebab aspek penguatan kelembagaan merupakan bagian penting dalam implementasi program CSR. Penguatan kelembagaan terutama berkaitan dengan keberlanjutan program yang dilakasanakan oleh masyarakat secara mandiri. Oleh sebab itu, penguatan kelembagaan perlu dilakukan secara simultan dalam setiap program CSR (Tamam, 2010, p.16-17).

4. Jenis-Jenis CSR a. Cause Promotion

Adalah perusahaan menyediakan dana atau sumber daya lainnya yang dimiliki perusahaan untuk meningkatkan kesadaran masyarakat terhadap kegiatan sosial atau untuk mendukung pengumpulan dana, partisipasi dari masyarakat atau perekrutan tenaga sukarela untuk kegiatan tertentu.

b. Cause Related Marketing

Dalam kegiatan ini perusahaan memiliki komitmen untuk menyumbangkan prosentase tertentu dari penghasilannya untuk suatu kegiatan sosial berdasarkan besarnya penjualan produk.

c. Corporate Social Marketing

Dalam kegiatan ini perusahaan mengembangkan dan melaksanakan kampanye untuk mengubah perilaku masyarakat dengan tujuan meningkatkan kesehatan dan keselamatan publik, menjaga kelesatarian lingkungan hidup serta meningkatkan kesejahteraan masyarakat.

d. Corporate Philanthropy

Dalam kegiatan ini perusahaan memberikan sumbangan langsung dalam bentuk derma untuk kalangan masyarakat tertentu.

e. Comunity Volunteering

Perusahaan mendukung dan mendorong karyawan, rekan pedagang eceran atau para pemegang franchise agar menyisihkan waktu mereka secara sukarela untuk membantu organisasi masyarakat lokal maupun masyarakat yang menjadi sasaran program.

f. Socialy Responsible Business Practice

Perusahaan melaksanakan kegiatan bisnis melampaui naktivitas bisnis yang diwajibkan oleh hukum serta melaksanakan investasi yang mendukung kegiatan sosial dengan tujuan meningkatkan

kesejahteraan komunitas dan memelihara lingkungan hidup (Yosef, 2015, p.76-77).

5. Bentuk-bentuk Etika Bisnis Dan Tanggung Jawab Sosial Perusahaan

a. Tanggung Jawab Sosial (CSR) terhadap Konsumen:

Perusahaan tanggung jawab sosial ketika menghasilkan produk dan menjual produknya. Konsekuensinya:

1) praktik produksi yang bertanggung jawab

a) produksi yang menjamin keselamatan pelanggan.

b) menerbitkan buku pedoman

c) memiliki label peringatan, untuk mencegah efek samping negatif

2) praktik penjualan yang betanggung jawab a) pedoman harga yang semestinya b) periklanan yang beretika

c) lakukan survey kepuasan pelanggan d) memiliki nomor akses pengaduan

b. Tanggung Jawab Sosial (CSR) terhadap Karyawan

1) Keselamatan para karyawannya: menyediakan fasilitas kerja yang aman (savety working)

2) Perlakuan yang semestinya oleh karyawan lain, memahami keberagaman (gender, keyakinan, politik)

3) Peluang yang setara bagi semua karyawan, tanpa diskriminatif c. Tanggung Jawab Sosial (CSR) terhadap pemegang saham (Owner)

Manajemen yang baik akan berusaha meningkatkan kinerja perusahaan secara etis sehingga berdampak pada kenaikan harga saham dan perolehan dividen.

1) Memastikan dana dari investor digunakan dengan sebaik- baiknya

2) Transparan dan accountable pada pemegang saham

3) Menghindari high cost management

d. Tanggung Jawab Sosial (CSR) terhadap kreditor

1) Wajib memenuhi tanggung jawab keuangan kepada kreditor 2) Apabila ada masalah keuangan, diinformasikan kepada

kreditor, penundaan jatuh tempo, saran perbaikan kondisi keuangan

3) Hindari rekayasa untuk meningkatkan limit kredit 4) Konsekuensi bila wanprestasi, perusahaan dipaksa limit e. Tanggung Jawab Sosial (CSR) terhadap Lingkungan

1) Minimalkan dampak polusi a) Polusi Udara:

1) Akibat proses produksi dan produk yang dihasilkan pasti mengakibatkan polusi udara

2) Mengubah proses produksi sehingga meminimalkan CO2 yang dilepaskan ke udara

3) Gerakan sadar lingkungan efek rumah kaca, pemanasan global

4) Aturan standar tingkat toleransi udara b) Polusi tanah

1) Akibat limbah padat maupun cair selama produksi 2) Akibat hasil produk yang tdak ramah lingkungan 3) Mengubah proses produksi sehingga meminimalkan

limbah kimia cair yang berbahaya

4) Standarisasi AMDAL- Membangun Instalasi Pengolahan Air Limbah (IPAL)

2) Memamfaatkan produk daur ulang

f. Tanggung Jawab Sosial (CSR) terhadap Pemerintah

Pemerintah sebagai pengatur kelancaran aktivitas usaha dalam pembuatan regulasi, penentu kebijakan, maupun sebagai pengawas. Perusahaan bertanggung jawab untuk membayar pajak yang telah ditetapkan, dan aturan lainnya yang harus dipenuhinya.

g. Tanggung Jawab Sosial (CSR) terhadap Komunitas

Perusahaan menjadi bagian dari komunitas ketika mendirikan bisnisnya di suatu komunitas dan mengandalkan komunitas tersebut, seperti memberi bantuan berupa fasilitas atau sarana/prasarana pendidikan, membangun infrastruktur yang ditujukan untuk keperluan public (Suhardi,2018, p. 299-300)

6. Dampak yang ditimbulkan oleh operasi perusahaan menurut Global Reporting Initiative (GRI) G-4 antara lain:

a. Dampak Ekonomi

Global Reporting Initiative (GRI) G-4 mendefinisikan dampak ekonomi langsung sebagai perubahan potensi produktif dari kegiatan ekonomi yang dapat mempngaruhi kesejahteraan komunitas atau para pemangku kepentingan dan prospek pembangunan dalam jangka panjang. Sedangkan yang dimaksud dengan dampak ekonomi tidak langsung adalah konsekuensi tambahan yang muncul sebagai akibat pengaruh langsung transaksi keuangan dan aliran uang antara organisasi dan para pemangku kepentingannya.

b. Dampak Lingkungan

Dampak yang dapat ditimbulkan oleh operasi perusahaan terhadap lingkungan yang dinyatakan dalam 9 aspek, yaitu: (1) aspek bahan baku atau material; (2) aspek energi; (3) aspek air; (4) aspek keanekaragaman hayati; (5) aspek emisi;(6) aspek produk dan jasa; (7) aspek kepatuhan; (8) aspek transpor; dan (9) aspek lingkungan menyeluruh.

c. Dampak Sosial

GRI G-4 membagi dampak sosial kedalam4 kategori, yaknihak asasi manusia (human rights) tenaga kerja (labor), masyarakat (Society), serta tanggung jawab produk (product responsibility) (Widya, 2016, p. 133).

7. Prinsip dalam Islam dalam menjalankan bisnis yang berkaitan dengan CSR

a. Menjaga lingkungan dan melestarikannya ( Surat Al-Maidah ayat 32) (Biki, 2017, p.113).

ِْيَْغِب اًسْفَ ن َلَتَ ق ْنَم ُوَّنَأ َليِئاَرْسِإ ِنَِب ىَلَع اَنْ بَ تَك َكِلَذ ِلْجَأ ْنِم اَىاَيْحَأ ْنَمَو اًعيَِجَ َساَّنلا َلَتَ ق اََّنََّأَكَف ِضْرلأا ِفِ ٍداَسَف ْوَأ ٍسْفَ ن اًيِْثَك َّنِإ َُّثُ ِتاَنِّيَبْلِبِ اَنُلُسُر ْمُهْ تَءاَج ْدَقَلَو اًعيَِجَ َساَّنلا اَيْحَأ اََّنََّأَكَف ( َنوُفِرْسُمَل ِضْرلأا ِفِ َكِلَذ َدْعَ ب ْمُهْ نِم

ٖٕ

)

Artinya: oleh karena itu Kami tetapkan (suatu hukum) bagi Bani Israil, bahwa: Barangsiapa yang membunuh seorang manusia, bukan karena orang itu (membunuh) orang lain[411], atau bukan karena membuat kerusakan dimuka bumi, Maka seakan-akan Dia telah membunuh manusia seluruhnya[412]. dan Barangsiapa yang memelihara kehidupan seorang manusia, Maka seolah-olah Dia telah memelihara kehidupan manusia semuanya.

dan Sesungguhnya telah datang kepada mereka Rasul-rasul Kami dengan (membawa) keterangan-keterangan yang jelas, kemudian banyak diantara mereka sesudah itu[413] sungguh-sungguh melampaui batas dalam berbuat kerusakan dimuka bumi.

Disebabkan oleh kejahatan yang keji yang dilakukan oleh seorang anak Adam itu. Kami pun menetapkan kepada Bani Israil bahwa barangsiapa membunuh seseorang dengan tidak ada sesuatu sebab yang dibenarkan oleh syara‟ atau membunuh seseorang bukan karena si terbunuh membuat kerusakan dimuka bumi atau mengganggu keamanan, maka berarti dia membunuh semua manusia. Bagaimana perbuatan itu tidak dipandang sangat keji?

Bukankah perbuatan itu sebesar-besar dosa sesudah syirik kepada Allah.

Barangsiapa dapat menghindarkan seseorang dengan melepaskannya dari kematian, maka seolah-olah dia telah menghidupkan semua manusia. Ayat ini mendorong kita untuk memelihara kesatuan umat manusia dan menggerakkan kita bersungguh-sungguh memelihara keselamatan bersama. Merusak

kehormatan bersama. Kisah anak Adam ini terdapat dalam pasal yang keempat dalam Sifrut Takwin (Teungku, 2011, p. 656)

b. Upaya untuk menghapus kemiskinan (Surat Al-Hasyr ayat 7).

يِذِلَو ِلوُسَّرلِلَو ِوَّلِلَف ىَرُقْلا ِلْىَأ ْنِم ِوِلوُسَر ىَلَع َُّللَّا َءاَفَأ اَم َو َبَْرُقْلا َْينَ ب ًةَلوُد َنوُكَي لا ْيَك ِليِبَّسلا ِنْباَو ِينِكاَسَمْلاَو ىَماَتَ يْلا

اوُهَ تْ ناَف ُوْنَع ْمُكاَهَ ن اَمَو ُهوُذُخَف ُلوُسَّرلا ُمُكَتَآ اَمَو ْمُكْنِم ِءاَيِنْغلأا ( ِباَقِعْلا ُديِدَش ََّللَّا َّنِإ ََّللَّا اوُقَّ تاَو ٧

)

Artinya: apa saja harta rampasan (fai-i) yang diberikan Allah kepada RasulNya (dari harta benda) yang berasal dari penduduk kota-kota Maka adalah untuk Allah, untuk rasul, kaum kerabat, anak-anak yatim, orang-orang miskin dan orang-orang yang dalam perjalanan, supaya harta itu jangan beredar di antara orang-orang Kaya saja di antara kamu. apa yang diberikan Rasul kepadamu, Maka terimalah. dan apa yang dilarangnya bagimu, Maka tinggalkanlah. dan bertakwalah kepada Allah.

Sesungguhnya Allah Amat keras hukumannya.

َُّللَّا َءاَفَأ اَم

ىَرُقْلا ِلْىَأ ْنِم ِوِلوُسَر ىَلَع ( apa saja harta

rampasan (fai-i) yang diberikan Allah kepada RasulNya (dari harta benda) yang berasal dari penduduk kota-kota) seperti tanah Safra, lembah Al-Qura, dan tanah Yanbu‟-

ِوَّلِلَف (Maka adalah

untuk Allah) dia memerintahkannya sesuai dengan apa yang

dikehendaki-Nya - يِذِلَو ِلوُسَّرلِلَو (untuk rasul, orang-orang yang

mempunyai)atau memiliki – َبَْرُقْلا (hubungan kerabat) yaitu kaum

kerabat Nabi dari kalangan Bani Hasyim dan Bani Muttalib –

َبَْرُقْلا (hubungan kerabat) yaitu kaum kerabat Nabi dari kalangan Bani Hasyim dan Bani Muttalib –

ىَماَتَ يْلاَو

(anak-anak yatim) yaitu anak-anak kaum muslim yangbapak-bapak mereka telah meninggal dunia, sedangkan mereka

dalamkadaan fakir

. – ِينِكاَسَمْلاَو (orang-orang miskin) yaitu

orang-orang muslim yang serba kekurangan - ِليِبَّسلا ِنْباَو (

dan

orang-orang yang dalam perjalanan

)

yakni orang-orang muslim yang mengadakan perjalanan, lalu terhenti ditengah jalan karena kehabisan bekal. Yakni har fa-i itu adalah hak Nabi SAW. Beserta emapt golongan orang-orang tadi, sesuai dengan apa yang telah ditentukan oleh Allah SWT. Dalam pembagiannya yaitu bagi masing-masing golongan yang empat tadi seperlimanya dan sisanya untu Nabi SAW. -لا ْيَك

(supaya janganlah) lafaz kay disini bermakna lam, dan sesudah kay diperkirakan adanya lafaz an- َنوُكَي

(harta fa-i itu) yakni harta rampasan itu, dengan adanya pembagian iniًةَلوُد

(harta beredar) atau berpindah-pindah -َْينَ ب ُمُكَتَآ اَمَو ْمُكْنِم ِءاَيِنْغلأا

(diantara orang-orang kaya saja di antara kalian. Apa yang telah diberikan kepada kalian ) yakni bagian yang telah diberikan kepada kalian - لوُسَّرلا (oleh rasul) berupa

bagian harta fa-i dan harta-harta lainnya - ُوْنَع ْمُكاَهَ ن اَمَو ُهوُذُخَف ِباَقِعْلا ُديِدَش ََّللَّا َّنِإ ََّللَّا اوُقَّ تاَو اوُهَ تْ ناَف

(Maka tinggalkanlah. dan

bertakwalah kepada Allah. Sesungguhnya Allah Amat keras

hukuman-Nya)(Imam Jalaluddin, 2006, p. 1056).

c. Mendahulukan sesuatu yang bermoral bersih dari pada sesuatu yang secara moral kotor, walaupun mendatangkan keuntungan yang lebih besar (Surat Al-Maidah ayat 103).

َلَعَج اَم َنيِذَّلا َّنِكَلَو ٍماَح لاَو ٍةَليِصَو لاَو ٍةَبِئاَس لاَو ٍةَيَِْبَ ْنِم َُّللَّا

( َنوُلِقْعَ ي لا ْمُىُرَ ثْكَأَو َبِذَكْلا َِّللَّا ىَلَع َنوُرَ تْفَ ي اوُرَفَك

ٖٔٓ

)

Artinya: Allah sekali-kali tidak pernah mensyari'atkan adanya bahiirah[449], saaibah[450], washiilah[451] dan haam[452]. akan tetapi orang-orang kafir membuat-buat kedustaan terhadap Allah, dan kebanyakan mereka tidak mengerti.

Allah tidak mensyariatkan apa yang telah mereka lakukan itu,yaitu megadakan bahirah (unta yang dibelah panjang telinganya). Orang Arab jahiliyah melakukan yang demikian, apabila unta beranak sampai lima kali dan anak yang kelima betina.

Unta itu tidak diperas air susunya, hanya diperuntukkan bagi pemimpin-pemimpin mereka). Tidak pula saibah (unta yang di lepaskan karena dinazarkan, lalu kelihatan tidak diperkerjakan dan tidak pula dipotong bulunya serta tidak diperas air susunya kecuali untuk tamu), dan tiada pula washilah (kambing yang menghubungi saudaranya). Orang Arab jahiliyah apabila kambingnya beranak jantan, anak itu untuk tuhan mereka, apabila beranak betina maka untuk mereka, apabila beranak jantan dan betina, mereka pun berkata :”Anak betina itu telah menghubungi saudaranya, maka anak yang jantan itu tidak disembelih untuk tuhan mereka lagi,dantidak hami (unta jantan yang dikembangbiakkan menjadi sepuluh anak. Unta yang demikian tidak diperkerjakan dan dibiarkan berkeliaran.

Allah tidak memerintahkan demikian. Apa yang telah dilakukan oleh orang-orang jahiliyah tersebut tidak diterima.

Firman ini membantah dan menentang perbuatan mereka itu.

Orang-orang kafir menyatakan bahwa apa yang mereka kerjakan adalah perintah Allah. Orang yang mula-mula mengadakan tradisi itu untuk orang –orang musyrik dan mengubah agama yang benar

serta menambah-nambah hukum ialah Amer ibn Luhai ibn Qam‟ah ibn Khindif Al-Khuza‟i.

Diriwayatkan oleh ibnu Jarir dari Abu Hurairah, ujarnya:

“Saya mendengar Rasulullah berkata kepada Aktam ibn Jun:

„Wahai Aktam, telah diperlihatkan kepadaku neraka. Aku lihat di dalamnya ada Amer ibn Luhai ibn Qam‟ah ibn Khindif Al-Khuza‟i, menghela perut besarnya di dalam api neraka. Tidak kulihat ada seorang yang lebih serupa dengan kamu ,selain dia. „ Berkata Aktam; „ saya khawatir hal ini akan memudaratkan aku, ya Rasulullah.‟ Rasulullah menjawab; „Tidak , kamu seorang mukmin dan dia seorang kafir, dialah yang mula-mula mengubah agama ismail dan membuat bahirah, saidah, dan hami.

Kebanyakan mereka tidak mengetahui dan tidak memahami bahwa mereka berbohong terhadap Allah dengan jalan mengharamkan apa yang telah mereka haramkan atas diri mereka.

Mereka menyangka bahwa itu bisa mendekatkan mereka kepada Allah. Mereka berpendapat,binatang-binatang yang lepas atas nama tuhan-tuhannya itu menjadi perantara antara meraka dengan Allah.

Pelajaran yang harus kita petik dari firman firman ini bahwa orang yang menambah-nambahkan agama, baik mengharamkan suatu ibadat yang tidak didasarkan syara‟ dengan anggapan dia berbuat demikian untuk mendekatkan diri kepada Allah adalah pengikut Amer ibn Luhai itu (Tengku,2011, p. 711-712).

8. International Standard Organization 26000 (ISO 26000)

ISO 26000, merupakan standar internasional dalam bidang Corporate Social Responsibility. Didasarkan pada Pemahaman bahwa Sosial Responsibility sangat penting bagi keberlanjutan usaha. Fokus ISO adalah tata kelola organisasi, Hak Asasi manusia (HAM), ketenagakerjaan, lingkungan, fair operating/praktek operasi yang adil, isu konsumen dan Pengembangan masyarakat. ISO sendiri bertujuan

membantu berbagai bentuk organisasi dalam pelaksanaembantu berbagai bentuk organisasi dalam pelaksanaan social responsibility.

Dengan cara memberikan pedoman praktis, serta memperluas pemahaman publik terhadap social responsibility. ISO 26000 merupakan sesuatu yang tidak bisa ditawar. Meskipun ISO ini dinyatakan sebagai sesuatu yang tidak wajib, namun bisa dijadikan sebagai rujukan atau pedoman dalam pembentukan pedoman prinsip pelaksanaan CSR di Indonesia. Dalam ISO 26000 ada panduan yang sangat rinci yaitu tanggung jawab sosial. Ada 7 prinsip dalam melakukan tanggung jawab sosial perusahaan. Setiap tahap dari tanggung jawab sosialnya yaitu: 1) Akuntabilitas; 2) Transparansi; 3) Perilaku etis; 4) Menghargai kepentingan stakeholders; 5) Menghargai hukum yang berlaku; 6) Menghargai perilaku atau norma internasional;

dan, 7) Menghargai hak asasi manusia; Dari ketentuan peraturan perundang-undangan yang berkenaan dengan kewenangan pemerintahan provinsi dalam menata dan menyelenggarakan TSP yang telah dipetakan di atas, dapat dilihat bahwa terdapat sinkronisasi yang menunjukkan pemerintah daerah berwenang dalam melakukan pengaturan tentang TSP untuk proses percepatan dan pemerataan pembangunan (Lina, 2018, p. 63).

9. Undang Undang Corporate Social Responsibilty (CSR)

UU PT No.40 Tahun 2007 yang belum lama ini disahkan DPR.

Disebutkan bahwa PT yang menjalankan usaha di bidang dan/atau bersangkutan dengan sumber daya alam wajib menjalankan tanggung jawab sosial dan lingkungan (Pasal 74 ayat 1). UU PT tidak menyebutkan secara rinci berapa besaran biaya yang harus dikeluarkan perusahaan untuk CSR serta sanksi bagi yang melanggar. Pada ayat 2, 3 dan 4 hanya disebutkan bahwa CSR ”dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran”. PT yang

tidak melakukan CSR dikenakan sanksi sesuai dengan peraturan dan perundang-undangan. Ketentuan lebih lanjut mengenai CSR ini baru akan diatur oleh Peraturan Pemerintah, yang hingga kini – sepengetahuan penulis, belum dikeluarkan.

Peraturan lain yang menyentuh CSR adalah UU No.25 Tahun 2007 tentang Penanaman Modal. Pasal 15 (b) menyatakan bahwa ”Setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan.” Meskipun UU ini telah mengatur sanksi- sanksi secara terperinci terhadap badan usaha atau usaha perseorangan yang mengabaikan CSR (Pasal 34), UU ini baru mampu menjangkau investor asing dan belum mengatur secara tegas perihal CSR bagi perusahaan nasional.

Jika dicermati, peraturan tentang CSR yang relatif lebih terperinci adalah UU No.19 Tahun 2003 tentang BUMN. UU ini kemudiaan dijabarkan lebih jauh oleh Peraturan Menteri Negara BUMN No.4 Tahun 2007 yang mengatur mulai dari besaran dana hingga tatacara pelaksanaan CSR. Seperti kita ketahui, CSR milik BUMN adalah Program Kemitraan dan Bina Lingkungan (PKBL). Dalam UU BUMN dinyatakan bahwa selain mencari keuntungan, peran BUMN adalah juga memberikan bimbingan bantuan secara aktif kepada pengusaha golongan lemah, koperasi dan masyarakat. Selanjutnya, Permen Negara BUMN menjelaskan bahwa sumber dana PKBL berasal dari penyisihan laba bersih perusahaan sebesar 2 persen yang dapat digunakan untuk Program Kemitraan ataupun Bina Lingkungan.

Peraturan ini juga menegaskan bahwa pihak-pihak yang berhak mendapat pinjaman adalah pengusaha beraset bersih maksimal Rp 200 juta atau beromset paling banyak Rp 1 miliar per tahun (lihat Majalah Bisnis dan CSR, 2007)

Namun, UU ini pun masih menyisakan pertanyaan. Selain hanya mengatur BUMN, program kemitraan perlu dikritisi sebelum disebut sebagai kegiatan CSR. Menurut Sribugo Suratmo (2008), kegiatan

kemitraan mirip dengan sebuah aktivitas sosial dari perusahaan, namun di sini masih ada bau bisnisnya. Masing-masing pihak harus memperoleh keuntungan. Pertanyaannya: apakah kerjasama antara pengusaha besar dan pengusaha kecil yang menguntungkan secara ekonomi kedua belah pihak, dan apalagi hanya menguntungkan pihak pengusaha kuat (cenderung eksploitatif) bisa dikategorikan sebagai CSR? Meskipun CSR telah diatur oleh UU, debat mengenai

”kewajiban” CSR masih bergaung. Bagi kelompok yang tidak setuju, UU CSR dipandang dapat mengganggu iklim investasi. Program CSR adalah biaya perusahaan. Di tengah negara yang masih diselimuti budaya KKN, CSR akan menjadi beban perusahaan tambahan disamping biaya-biaya siluman yang selama ini sudah memberatkan operasi bisnis.

Ada pula yang menyoal definisi dan singkatan CSR, terutama terkait hurup ”R” (Responsibility). Dalam Bahasa Inggris,

“responsibility” berasal dari kata ”response” (tindakan untuk merespon suatu masalah atau isu) dan ”ability” (kemampuan). Maknanya, responsibility merupakan tindakan yang bersifat sukarela, karena respon yang dilakukan disesuaikan dengan ability yang bersangkutan.

Menurut pandangan ini, kalau CSR bersifat wajib, maka singkatannya harus diubah menjadi CSO (Corporate Social Obligation). Selain itu, kalangan yang kontra UU CSR berpendapat bahwa core business perusahaan adalah mencari keuntungan. Oleh karena itu, ketika perusahaan diwajibkan memerhatikan urusan lingkungan dan sosial, ini sama artinya dengan mendesak Greenpeace dan Save The Children untuk berubah menjadi korporasi yang mencari keuntungan ekonomi.

Kelompok yang setuju dengan UU CSR umumnya berargumen bahwa CSR memberi manfaat positif terhadap perusahaan, terutama dalam jangka panjang. Selain menegaskan brand differentiation perusahaan, CSR juga berfungsi sebagai sarana untuk memperoleh license to operate, baik dari pemerintah maupun masyarakat. CSR juga bisa

berfungsi sebagai strategi risk management perusahaan (Suharto, 2008). Meskipun telah membayar pajak kepada pemerintah, perusahaan tidak boleh lepas tangan terhadap permasalahan lingkungan dan sosial di sekitar perusahaan. Di Indonesia yang masih menerapkan residual welfare state, manfaat pajak seringkali tidak dirasakan secara langsung oleh masyarakat kelas bawah, orang miskin dan komunitas adat terpencil. Oleh karena itu, bagi kalangan yang setuju UU CSR, CSR merupakan instrumen cash transfer dan sumplemen sistem ”negara kesejahteraan residual” yang cenderung gagal mensejahterakan masyarakat karena kebijakan dan program sosial negara bersifat fragmented dan tidak melembaga (Sri Fadilah;

2009, p. 121-122).

10. Manfaat CSR

a. Mengurangi risiko dan tuduhan terhadap pelakuan tidak pantas yang diterima perusahaan.

b. CSR dapat berfungsi sebagai pelindung dan membantu perusahaan meminimalkan dampak buruk yang diakibatkan suatu krisis.

c. Keterlibatan dan kebanggaan karyawan

d. CSR yang dilaksanakan secara konsisten akan mampu memperbaiki dan mempererat hubungan antara perusahaan dengan para stakeholder-nya.

e. Meningkatkan penjualan seperti yang terungkap dalam riset Roper Search Worldwide, yaitu bahwa konsumen akan lebih menyukai produk-produk yang dihasilkan oleh perusahaan yang konsisten menjalankan tanggungjawab sosialnya sehingga memiliki reputasi yang baik.

f. Insentif-insentif lainnya seperti insentif pajak dan berbagai perlakuan khusus lainnya (Susanto, 2009, p. 14-15).

11. Faktor Yang Mempengaruhi Implementasi Corporate Social Responsibility

Tujuan CSR adalah untuk pemberdayaan masyarakat, bukan memperdayai masyarakat. Pemberdayaan bertujuan mengkreasikan masyarakat mandiri, kalau berbicara tentang Corporate Social Responsibility, terdapat banyak defenisi. Kata sosial sering diimplementasikan dengan kedermawanan. Padahal CSR terkait dengan sustainability dan acceptability, artinya diterima dan berkelanjutan untuk berusaha di suatu tempat, dan anda ingin usaha anda berkelanjutan dalam jangka panjang. Jadi CSR juga dilihat dalam lingkup stakeholders atau lingkungan dimana anda berada. Selama ini CSR kebanyakan di ukur dari sudut berapa besar uang yang anda keluarkan, sebenarnya bukan uang saja, uang itu hanya sebagian nilai karena ada nilai intangible yang sangat penting, artinya ada sesuatu yang tidak dapat dinilai dengan uang. Nilai intangible, yaitu sampai sejauh mana perusahaan anda aktif dan proaktif dengan lingkungan?

Persoalannya kata sosial sering hanya dipahami sebagai bentuk kedermawanan. Padahal, kedermawanan itu adalah sebagian kecil dari CSR, itu sebabnya ada perusahaan yang hanya mau menggunakan kata corporate responsibility atau CR. Corporate responsibilities ada dua.

Pertama, yang sifatnya ke dalam atau internal. Kedua, yang sifatnya mengatur keluar atau eksternal. Kalau internal menyangkut transparansi sehingga ada yang namanya good corporate governance.

Di kalangan perusahaan public diukur dengan keterbukaan informasi (Hendrik, 2017, p.9-10).

12. Pengungkapan CSR

Di negara Indonesia CSR telah dirumuskan kedalam suatu regulasi yakni dalam Undang-Undang No. 40 Tahun 2007 pasal 74 Tentang “Tanggung Jawab Sosial dan Lingkungan”, maka dapat dikatakan bahwa prinsip pelaksanaan CSR yang dilaksanakan oleh

perusahaan di Indonesia adalah bersifat mandatory disclosure. Standar pengungkapan CSR yang berkembang di Indonesia merujuk pada standar yang diterapkan GRI (Global Reporting Initiative) (GRI-G4).

Standar GRI dipilih karena standar GRI ini lebih fokus pada standar pengungkapan sebagai kinerja ekonomi, sosial, dan lingkungan perusahaan dengan tujuan untuk meningkatkan kualitas dan pemanfaatan sustainability report. Dalam standar GRI, indikator kinerja dibagi menjadi dua komponen utama, yaitu ekonomi, lingkungan hidup dan sosial yang mencakup hak asasi manusia, praktek ketenagakerjaan dan lingkungan kerja, tanggung jawab produk dan masyarakat, dengan total indikator mencapai 91 item (Global Reporting Initiative, 2013). Rumus CSR adalah:

CSR= ∑

Keterangan:

CSR : Corporate Responsibility Index perusahaan j

DCSR: 1 jika item I diungkapan; 0 jika item I tidak diungkapkan.

k : jumlah item untuk perusahaan j.

B. Ukuran Perusahaan

Ukuran perusahaan merupakan cerminan total dari asset yang dimiliki suatu perusahaan. Perusahaan sendiri dikategorikan menjadi dua jenis, yaitu perusahaan berskala kecil dan perusahaan berskala besar.

Perusahaan yang berskala besar cendrung akan menarik minat investor karena akan berimbas dengan nilai perusahaan nantinya, sehingga dapat dikatakan bahwa besar kecilnya ukuran suatu perusahaan secara langsung berpengaruh terhadap nilai dari perusahaan tersebut (I Gusti et all, 2016, p. 4398).

Ukuran Perusahaan adalah skala perusahaan yang dapat menggambarkan tingkat keberhasilan perusahaan tersebut. Perusahaan besar akan menggunakan sumber dana eksternal yang berasal dari utang

dengan tujuan untuk kegiatan ekspansi perusahaan. Perusahaan besar dianggap lebih mudah memperoleh tambahan dana di pasar modal dibandingkan dengan perusahaan kecil karena perusahaan besar memiliki kemudahan akses dan ini berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula. Jadi semakin besar ukuran perusahaan maka semakin besar pula kebutuhan perusahaan untuk memperoleh tambahan dana yang dapat berasal dari utang (Dewa, 2017, p. 2229). Ukuran perusahaan (Ayu, 2016, p. 349) merupakan variabel yang banyak digunakan untuk menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan yang dibuat. Secara umum perusahaan besar akan mengungkapkan informasi lebih banyak dari pada perusahaan kecil. Hal ini karena perusahaan besar akan menghadapi risiko politis yang lebih besar dibanding perusahaan kecil.

Perusahaan yang berukuran besar memiliki basis pemegang kepentingan yang luas sehingga berbagai kebijakan perusahaan besar akan berdampak lebih besar terhadap kepentingan publik dibandingkan dengan perusahaan kecil. Bagi investor kebijakan perusahaan akan berimplikasi terhadap prospek cash flow di masa yang akan datang. Sedangkan, bagi regulator (pemerintah) akan berdampak terhadap besarnya pajak yang akan diterima, serta efektifitas peran pemberian perlindungan terhadap masyarakat secara umum (Elva, 2012, p. 54). Ukuran perusahaan adalah salah satu variabel yang dipertimbangkan dalam menentukan nilai suatu perusahaan. Perusahaan sendiri dikategorikan menjadi dua jenis, yaitu perusahaan berskala kecil dan perusahaan berskala besar. Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain total aktiva, log size, penjualan, dan nilai pasar saham. Penentuan ukuran perusahaan dalam penelitian ini didasarkan kepada total aset perusahaan, karena total aset dianggap lebih stabil dan lebih dapat mencerminkan ukuran perusahaan (Aniela et all, 2017, p. 544).

Ukuran Perusahaan (UP) = Ln Total Aset

C. Nilai Perusahaan

Nilai perusahaan (Firm Value) disebut dengan nilai pasar perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual (Endang, 2016, p. 59). Nilai perusahaaan merupakan harga yang bersedia dibayar oleh calon investor seandainya suatu perusahaan akan dijual. Indikator dari nilai perusahaan adalah harga, saham, dan jika harga saham meningkat maka dapat dikatakan bahwa keputusan-keputusan manajemen perusahaan itu benar, karena rahasia manajemen keuangan adalah meningkatkan nilai perusahaan. Nilai perusahaan merupakan refleksi dari nilai pasar, karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Nilai pasar dapat dilihat dari harga saham suatu perusahaan maka semakin tinggi nilai perusahaan tersebut (Rulyanti: 2013, p. 60).

Faktor-faktor yang dapat mempengaruhi nilai perusahaan yaitu;

1. CSR

Signalling theory menjelaskan pengungkapan CSR adalah sinyal yang baik untuk investor dan stakeholder, perusahaan yang aktif dalam melaksanakan pengungkapan CSR akan menarik minat para investor sehingga permintaan terhadap saham akan meningkat dan diikuti dengan meningkatnya nilai perusahaan. Teori stakeholder dan legitimasi juga mendukung kegiatan CSR karena mengindikasikan perusahaan memperhatikan stakeholder dan keberadaan perusahaan di diakui oleh masyarakat (Nurfina, 2017, p. 357).

2. Ukuran perusahaan

Ukuran perusahaan dianggap mampu untuk memengaruhi nilai dari suatu perusahaan. Karena semakin besar ukuran perusahaan maka akan semakin mudah perusahaan mendapatkan dana. Dana itu akan dikelola oleh manajemen untuk meningkatkan nilai perusahaan (Henri, 2016, p. 162).

3. Profitabilitas

Rasio profitabilitas menggambarkan tingkat efektifitas pengelolaan suatu Perusahaan. Semakin tinggi profitabilitas suatu Perusahaan maka semakin baik perusahaan tersebut, karena kemakmuran pemegang atau pemilik saham juga meningkat (Nurfina, 2017, p. 357).

Pada penelitian ini, nilai perusahaan diukur dengan menggunakan Tobins‟Q (Brigham dan Houston, 2006. p. 110). Alternatif lain yang digunakan dalam mengukur nilai perusahaan adalah dengan menggunakan metode Tobin‟s Q yang dikembangkan oleh James Tobin. Tobin‟s Q dihitung dengan membandingkan rasio nilai pasar saham perusahaan dengan nilai buku ekuitas perusahaan (Weston dan Copeland, 2001). Rasio Q lebih unggul dari pada rasio nilai pasar terhadap nilai buku karena rasio ini fokus pada berapa nilai perusahaan saat ini secara relatif terhadap berapa biaya yang dibutuhkan untuk menggantinya saat ini. Nilai perusahaan yang diukur dengan menggunakan Tobin‟s Q (Lais, 2015 p. 4).

Rumus dari Tobin‟s Q yaitu:

Keterangan:

Q = Nilai perusahaan

MVE = Nilai pasar ekuitas (closing price x jumlah saham yang beredar)

DEBT = Nilai buku dari total hutang (kewajiban jangka pendek + kewajiban jangka panjang)

TA = Total aktiva

EMV diperoleh dari hasil perkalian harga saham penutupan pada akhir tahun (closing price) dengan jumlah saham yang beredar pada akhir tahun sedangkan TA diperoleh dari total asset perusahaan.