PENGARUH PENGALAMAN KERJA DAN KOMPETENSI TERHADAP KUALITAS AUDIT APARAT INSPEKTORAT DALAM PENGAWASAN

KEUANGAN DAERAH DI PEMERINTAHAN KOTA PADANG PANJANG

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Ekonomi Syariah

OLEH :

EDWARD ASRI 14 231 020

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

2021/ 1443 H

ABSTRAK

EDWARD ASRI, NIM 14 231 020. Judul SKRIPSI “PENGARUH PENGALAMAN KERJA DAN KOMPETENSI TERHADAP KUALITAS AUDIT APARAT INSPEKTORAT DALAM PENGAWASAN KEUANGAN DAERAH DI PEMERINTAHAN KOTA PADANG PANJANG”. Jurusan Ekonomi Syariah/ Akuntansi Syariah, Institut Agama Islam Negeri (IAIN) Batusangkar.

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh Pengalaman kerja dan kompetensi terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di Pemerintahan Kota Padang Panjang.

Penelitian ini menggunakan pendekatan kuantitatif dengan jenis penelitian yang digunakan dalam penelitian lapangan (field research). Teknik pengambilan sampel menggunakan sampel sensus dengan jumlah sampel sebanyak 14 orang.

Teknik pengumpulan data menggunakan kuesioner. Kemudian peneliti mengolah data dengan rumus statistik dan bantuan SPSS 20.

Hasil penelitian dari kedua variabel menunjukkan bahwa variabel pengalaman kerja tdak berpengaruh signifikan terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di Pemerintahan Kota Padang panjang. Hal ini dibuktikan dengan t_ hitung 1,448 < t_tabel 2,201. Variabel kompetensi tidak berpengaruh signifikan terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di Pemerintahan Kota Padang Panjang. Hal ini dibuktikan dengan t_ hitung -0,132 < t_tabel 2,201. Secara bersama-sama pengalaman kerja dan kompetensi tidak terdapat berpengaruh terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di Pemerintahan Kota Padang Panjang.

Kata Kunci: Pengalaman Kerja, Kompetensi, Kualitas Audit

KATAPENGANTAR

Assalamu’alaikum Warahmatullahi Wabarokatuh, segala puji bagi Allah SWT telah memberikan saya kemudahan sehingga saya dapat menyelesaikan skripsi ini dengan tepat pada waktunya. Tanpa pertolongan-Nya tentunya saya tidak akan sanggup untuk menyelesaikan skripsi ini dengan baik. Shalawat serta salam semoga terlimpahkan curahkan kepada baginda tercinta kita yaitu Nabi Muhammad SAW yang kita nanti-nantikan syafa’atnya di akhirat nanti.

Penulis mengucapkan syukur kepada Allah SWT atas limpahan nikmat sehat-Nya, baik itu berupa sehat fisik maupun akal pikiran, sehingga penulis mampu menyelesaikan skripsi ini untuk tujuan melengkapi syarat-syarat untuk mencapai gelar Sarjana pada Jurusan Ekonomi Syariah/Akuntansi Syariah di Institut Agama Islam Negeri Batusangkar (IAIN) yang berjudul “PENGARUH PENGALAMAN KERJA DAN KOMPETENSI TERHADAP KUALITAS AUDIT APARAT INSPEKTORAT DALAM PENGAWASAN KEUANGAN DAERAH DI PEMERINTAHAN KOTA PADANG PANJANG.”

Penulis menyadari dalam penyelesain skripsi ini tidak lepas dari dukungan orangtua yang sudah banyak berkorban baik itu moril dan materil. Oleh karna itu saya mengucapkan terimakasih banyak kepada Ibunda, yang telah tiada lelah berjuang untuk mencari nafkah dan memberikan apa yang penulis butuhkan.

Terimakasih telah menjadi penyemangat dan selalu mendo’akan penulis hingga penulis sampai dititik ini. Terimakasih juga kepada kakak-kakak saya yang mendukung dan memberikan semangat kepada penulis dengan sepenuh hati serta Keluarga besar yang selalu memberi do’a untuk menyelesaikan skripsi ini.

Pada kesempatan ini juga penulis ingin mengucapkan terimaksih banyak kepada :

1. Dr.Marjoni Imamora, M.Si selaku Rektor Institut Agama Islam Negeri (IAIN) Batusangkar.

2. Dr.Rizal, M.Ag selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Gampito, SE, M.Si Ketua Jurusan Ekonomi Syariah.

4. Mega Rahmi, S.E,Sy, M.Si selaku pembimbing yang telah meluangkan waktunya untuk membimbing, memotivasi dan mengarahkan penulis mulai dari perencanaan, pelaksanaan, sampai pelaporan skripsi ini selesai.

5. Elfina Yenti,SE.Akt,M.Si,CA dan Elsa Fitri Amran, M.Si sebagai penguji yang telah memberikan masukan kepada penulis dalam menyelesaikan skripsi ini.

6. Bapak/Ibu staf pengajar di Fakultas Ekonomi dan Bisnis Islam IAIN Batusangkar.

7. Bapak/Ibu karyawan/ti selingkup IAIN Batusangkar.

8. Untuk teman-teman seperjuangan Aksya angkatan 2014 dan sahabat-sahabat fillah. Terimakasih untuk semua bantuan, semangat dan juga do’anya.

9. Spesial buat Orang Tua, Buya H. Muhamaddul Bain, Umi Mislawati dan Nonon Febrina, S.Pd.SD atas segala arahan, dukungan dan do’anya

10. Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak bisa disebutkan satu persatu.

Akhirnya kepada Allah SWT jualah penulis berserah diri, semoga bantuan, dan bimbingan serta nasehat dari berbagai pihak menjadi amal ibadah yang ikhlas hendaknya, dan dibalas oleh Allah SWT dengan balasan yang berlipat ganda.

Semoga SKRIPSI ini dapat memberikan manfaat kepada kita semua Aamiin.

Batusangkar, Agustus 2021 Penulis

EDWARD ASRI NIM. 14 231 020

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Identifikasi Masalah ... 5

C. Batasan Masalah ... 6

D. Perumusan Masalah ... 6

E. Tujuan Penelitian ... 6

F. Manfaat dan Luaran Penelitian ... 7

G. Definisi Operasional ... 8

BAB II KAJIAN TEORI A. Landasan Teori ... 9

1. Kualitas Audit ... 9

a. Pengertian Audit ... 9

b. Standar Audit Aparat pengawasan Intern Pemerintah ... 11

c. Pengertian Kualitas Audit ... 14

d. Indikator Kualitas Audit ... 15

2. Pengalaman Kerja ... 16

a. Pengertian Pengalaman Kerja ... 16

b. Indikator Pengalaman Kerja Auditor ... 18

3. Kompetensi ... 19

a. Pengertian Kompetensi ... 19

b. Indikator Kompetensi Auditor ... 20

B. Kajian Penelitian Yang Relevan ... 21

C. Kerangka Pikir ... 22

D. Hipotesis ... 23

i

BAB III METODOLOGI PENELITIAN

A. Jenis Penelitian ... 24

B. Tempat dan Waktu Penelitian... 24

C. Populasi dan Sampel ... 24

D. Pengembangan Instrumen ... 25

E. Sumber Data ... 26

F. Teknik Pengumpulan Data ... 27

G. Teknik Analisis Data ... 27

H. Uji Hipotesis ... 30

BAB IV HASIL PENELITIAN A. Gambaran Umum Pelayanan Inspektorat Kota Padang Panjang ... 33

1. Tugas, fungsi dan struktur organisasi Inspektorat ... 33

2. Sumber Daya Inspektorat ... 42

B. Deskriptif Umum Responden ... 45

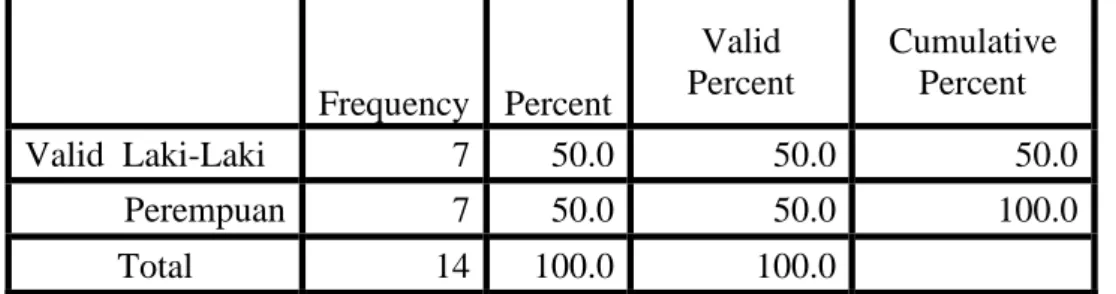

1. Karakteristik Responden Berdasarkan Gender ... 46

2. Karakteristik Responden Berdasarkan Umur ... 46

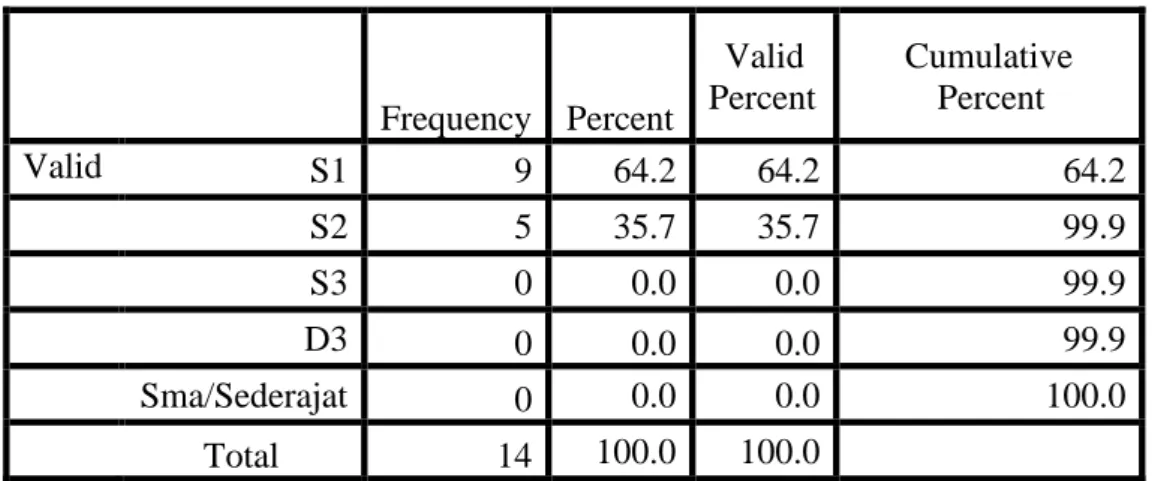

3. Karakteristik Responden Berdasarkan Pendidikan terakhir ... 47

4. Karakteristik Responden Berdasarkan Kedudukan/Jabatan ... 47

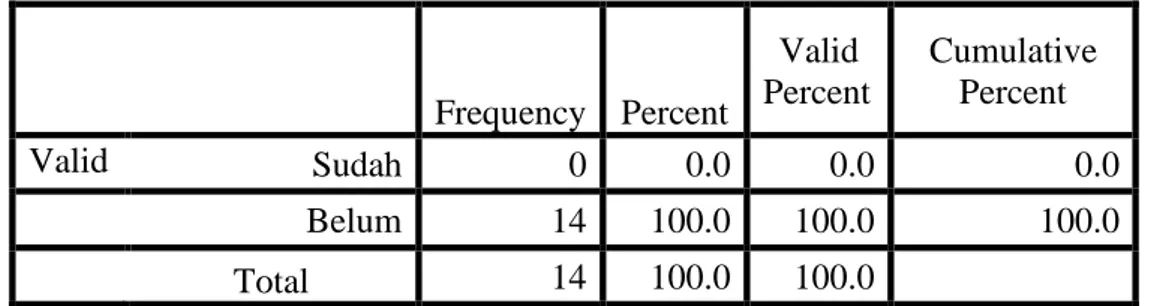

5. Karakteristik Responden Berdasarkan Pendidikan Profesi yang Ditempuh ... 48

6. Karakteristik Responden Berdasarkan Banyaknya Pelatihan yang Pernah Diikuti ... 48

7. Karakteristik Responden Berdasarkan Kecurangan yang Pernah Dideteksi/ Ditemukan ... 49

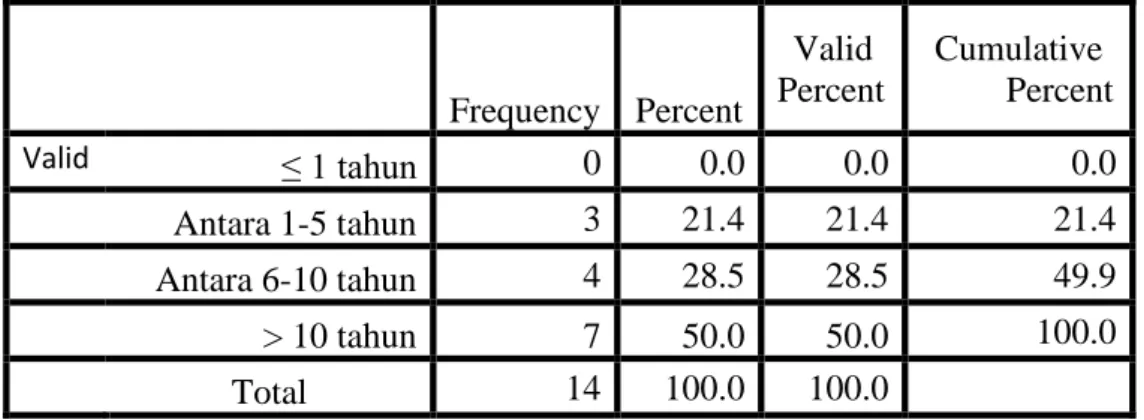

8. Karakteristik Responden Berdasarkan Lamanya Bekerja ... 49

C. Hasil Analisis Data ... 50

1. Hasil Uji Asumsi Klasik ... 50

2. Uji Koefisien Determinasi ... 53

3. Uji Hipotesis ... 54

BAB V PENUTUP

A. Kesimpulan... 56 B. Saran ... 56 DAFTAR PUSTAKA ... 58

DAFTAR TABEL

Tabel 3. 1 Skor Skala Likert ... 26

Tabel 3. 2 Kisi-kisi Instrumen Penelitian ... 26

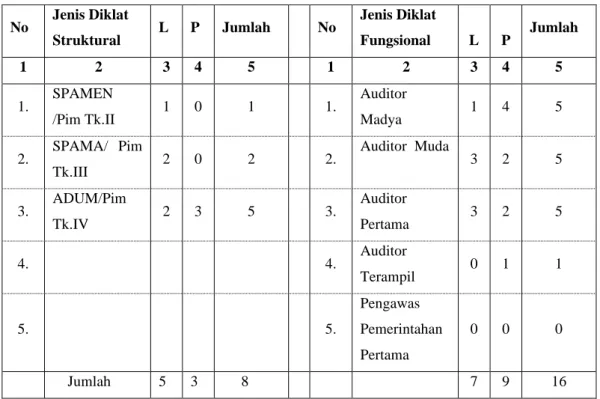

Tabel 4. 1 Data Pegawai Inspektorat Kota Padang Panjang menurut Golongan ... 42

Tabel 4. 2 Data Pegawai Inspektorat Kota Padang Panjang menurut Tingkat Pendidikan ... 43

Tabel 4. 3 Data Pegawai Inspektorat Kota Padang Panjang yang telah mengikuti Diklat Struktural dan Diklat Fungsional... 44

Tabel 4. 4 Karakteristik Responden Berdasarkan Gender ... 46

Tabel 4. 5 Karakteristik Responden Berdasarkan Umur ... 46

Tabel 4. 6 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 47

Tabel 4. 7 Karakteristik Responden Berdasarkan Kedudukan/ Jabatan ... 47

Tabel 4. 8 Karakteristik Responden Berdasarkan Pendidikan Profesi yang Ditempuh ... 48

Tabel 4. 9 Karakteristik Responden Berdasarkan Banyaknya Pelatihan yang Pernah Diikuti ... 48

Tabel 4. 10 Karakteristik Responden Berdasarkan Kecurangan yang Pernah Dideteksi/ Ditemukan ... 49

Tabel 4. 11 Karakteristik Responden Berdasarkan Lamanya Bekerja ... 49

Tabel 4. 12 Uji Normalitas Kolmogorov-Smirnov ... 50

Tabel 4. 13 Uji Asumsi Klasik – Multikolinearlitas ... 51

Tabel 4. 14 Tabel Model Summary ... 53

Tabel 4. 15 Hasil Uji t... 53

Tabel 4. 16 Hasil Uji F ... 55

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Pikir ... 23 Gambar 4.1 Susunan Organisasi Dan Tata Kerja Inspektorat Kota Padang Panjang ... 41 Gambar 4. 2 Data Pegawai Inspektorat Daerah Kota Padang Panjang

Tahun 2018 ... 43 Gambar 4. 3 Uji Heterokedastisitas ... 52

BAB I PENDAHULUAN A. Latar Belakang Penelitian

Tuntutan dalam pelaksanaan akuntabilitas pada sektor public terhadap terwujudnya good governace di Indonesia semakin meningkat.

Hal ini berbanding lurus dengan adanya krisis ekonomi yang terjadi dinegara berkembang, khususnya Indonesia. Terjadinya krisis ini disebabkan oleh pengelolaan yang buruk (bad governance) dan birokrasi yang buruk juga. Dalam rangka mewujudkan good governance pemerintah harus melakukan perubahan pada seluruh sektor pemerintahan khususnya bidang pengelolaan keuangan daerah. Perubahan yang harus dilakukan yaitu adanya audit internal maupun eksternal terhadap seluruh kegiatan yang diselenggarakan oleh pemerintah (Dewi, 2016). Dengan adanya perubahan tersebut diharapkan kegiatan yang dilaksanakan berjalan dengan maksimal, sehingga kesalahan dan tindak pidana yang dapat merugikan negara bisa berkurang.

Adanya perubahan yang baik dalam bidang pengawasan maka kualitas hasil pemeriksaan juga meningkat dalam pengawasan pengelolaan keuangan daerah. Auditor akan memberikan keyakinan positif yang dibuat manajemen dalam laporan keuangan apabila menunjukkan tingkat keyakinan kepastian bahwa laporannya adalah benar. Tingkat keyakinan yang mampu dicapai auditor akan ditentukan oleh hasil bukti yang dikumpulkan. Semakin banyak jumlah bukti yang relevan dan kompeten, semakin tinggi pula keyakinan yang dicapai oleh auditor (Dewi, 2016).

Beberapa aspek lainnya yang mendukung terciptanya good governance adalah pengawasan, pengendalian, dan pemeriksaan.

Pengawasan merupakan kegiatan yang dilakukan oleh pihak di luar eksekutif yaitu masyarakat dan Dewan Perwakilan Rakyat Daerah (DPRD) untuk mengawasi kinerja pemerintahan. Pengawasan di sini dilakukan dengan tujuan agar tujuan organisasi dapat tercapai dan mencegah

1

terjadinya kesalahan dalam kewenangan maupun penyimpangan pelaksanaan kegiatan. Pengendalian merupakan usaha yang dilakukan oleh pihak eksekutif untuk memastikan bahwa sistem dan kebijakan yang sudah ditetapkan dilaksanakan sesuai aturan sehingga tujuan dapat tercapai.

Pemeriksaan merupakan kegiatan yang dilakukan oleh pihak independen untuk memeriksa hasil kinerja pemerintah apakah sudah sesuai dengan standar yang telah ditetapkan atau tidak. Pemeriksaan merupakan bagian dari pengawasan yang dilakukan, yaitu terdiri dari tindakan untuk mencari keterangan berkaitan dengan kegiatan yang dilaksanakan oleh organisasi, membandingkan antara hasil yang dicapai dengan standar yang ditetapkan, serta menyetujui atau menolak hasil disertai dengan rekomendasi tentang tindakan perbaikan.

Seperti era demokrasi saat ini, pemerintah dituntut untuk lebih transparan dalam pengelolaan keuangan daerahnya yang dilakukan oleh lembaga-lembaga sektor publik. Dalam hal ini, pengawasan sangatlah dibutuhkan guna mencapai tujuan-tujuan yang ditetapkan pemerintah.

Berdasarkan Peraturan Pemerintah No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah dilaksanakan oleh beberapa instansi yaitu Badan Pengawasan Keuangan dan Pembangunan, Inspektorat Jenderal, Inspektorat Provinsi, dan Inspektorat Kabupaten/Kota. Pengawasan intern yang dilakukan oleh Aparat Pengawasan Intern Pemerintah (APIP) yang terdapat dalam Sistem Pengendalian Intern Pemerintah (SPIP) terdiri dari audit, review, evaluasi, pemantauan, dan kegiatan pengawasan lainnya.

Kualitas auditor menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara No. Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 adalah auditor yang melaksanakan tupoksi dengan efektif, dengan cara mempersiapkan kertas kerja pemeriksaan, melaksanakan perencanaan, koordinasi dan penilaian efektifitas tindak lanjut serta konsistensi laporan audit. Secara teoritis kualitas audit dihubungkan dengan kualifikasi keahlian, ketepatan waktu penyelesaian pekerjaan, kecukupan bukti

pemeriksaan yang kompeten dengan biaya yang rendah disertai dengan mempertahankan sikap independensinya.

Pengalaman kerja auditor dalam melakukan pemeriksaan laporan keuangan merupakan salah satu faktor yang mempengaruhi kualitas audit (Aris, M.A dan Arum, N.W, 2016, hal. 3). Pengalaman memberikan dampak terhadap setiap keputusan yang mereka ambil dalam melaksanakan audit, sehingga diharapkan setiap keputusan yang diambil merupakan keputusan yang tepat dan akurat (Atmaja, 2017, hal. 3). Hal ini mengindikasikan bahwa semakin lama masa kerja yang dimiliki oleh auditor maka auditor akan semakin baik dalam hal kualitas audit yang dihasilkan. Auditor yang kurang berpengalaman akan lebih banyak melakukan kesalahan dalam melakukan pekerjaannya dibandingkan dengan auditor yang sudah berpengalaman. Auditor yang berpengalaman dinilai kinerjanya lebih optimal serta lebih mampu mendeteksi, memahami bahkan mencari penyebab dari munculnya kecurangan-kecurangan dari pada auditor yang tidak berpengalaman, sehingga kualitas audit yang dihasilkan pun akan lebih baik dari pada auditor yang tidak berpengalaman.

Untuk terciptanya kualitas audit yang baik, auditor diharapkan memiliki keahlian dan pengetahuan yang memadai (Atmaja, 2017, hal. 3).

Pengetahuan akan semakin berkembang seiring bertambahnya pengalaman melakukan tugas audit (Wiratama, W.J dan K. Budiartha, 2015, hal. 91).

Auditor harus memiliki pengetahuan mengenai metode dan teknik audit serta segala hal yang menyangkut pemerintahan seperti, organisasi, fungsi program dan kegiatan pemerintahan (BPKP, 1998). Keahlian auditor dapat diperoleh melalui pendidikan dan pelatihan yang berkelanjutan serta pengalaman yang memadai dalam melaksanakan audit. Selain keahlian audit, menurut standar umum dalam standar umum akuntan publik menyatakan bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi yang ditekuninya, serta dituntut untuk memenuhi

kualifikasi teknis dan berpengalaman dalam industri- industri yang mereka audit.

Inspektorat Daerah Kota Padang Panjang merupakan Organisasi Perangkat Daerah di Lingkungan Pemerintah Kota Padang Panjang yang melaksanakan fungsi pengawasan oleh sebab itu seluruh pegawai yang berada di Inspektorat disebut dengan Aparat Pengawas Intern Pemerintah (APIP). Peran Utama Inspektorat sebagai Aparat Pengawas Intern Pemerintah (APIP) adalah melaksanakan fungsi sebagai auditor internal.

Pelaksanaan Sistem Pengendalian Intern Pemerintah (SPIP) di Kota Padang Panjang sudah dimulai dengan baik, hal ini dibuktikan dengan terbitnya Peraturan Walikota Padang Panjang nomor : 68 tahun 2009 tentang penyelenggaraan SPIP di Pemerintah Kota Padang Panjang dan surat keputusan Walikota Padang Panjang nomor : 900/380/Wako- PP/2012 tentang pembentukan satuan tugas implementasi sistem pengendalian intern Pemerintah Kota Padang Panjang. Peraturan Walikota tersebut menjadi payung hukum dalam pelaksanaan SPIP di Pemerintahan Kota Padang Panjang. Kemudian dengan dimulainya tahap pemetaan, yang diawali dengan pemahaman serta dengan diwujudkannya pembangunan sebuah lingkungan pengendalian pada setiap instansi Pemerintah di Kota Padang Panjang. Dengan ditetapkannya satuan tugas pada setiap SKPD yang secara sistematis bertanggung jawab dalam penerapan SPIP secara utuh pada instansinya. Satuan tugas ini kemudian diberi pelatihan sosialisasi sebagai langkah awal pemahaman dan pemantapan penyelenggaraan SPIP yang dibimbing langsung oleh BPKP perwakilan Sumatera Barat di Padang.

Salah satu kendala yang menjadi polemik yaitu setiap instansi belum sepenuhnya mampu dalam hal merumuskan risiko pada lingkup kerja mereka sendiri, setiap SKPD belum bisa secara keseluruhan dalam mengidentifikasi risiko-risiko yang krusial yang berpotensi pada kegagalan pencapaian visi, misi serta tujuan SKPD tersebut. Selain permasalahan diatas, opini WDP yang diberikan oleh BPK pada tahun

2015 pada Pemerintah Kota Padang Panjang menjadi tolak ukur dan merupakan salah satu faktor yang melatarbelakangi lemahnya penerapan SPIP pada Kota Padang Panjang. Jika ingin mencapai tujuannya maka mau tidak mau suatu Pemerintah Daerah harus berupaya meraih opini WTP dari BPK. Opini WTP adalah basic requirement untuk mewujudkan good public governance. Salah satu faktor yang menentukan pemberian opini WTP oleh BPK adalah kondisi sistem pengendalian intern di Pemerintah Daerah tersebut.

Berdasarkan hal tersebut Pemerintah Kota Padang Panjang berupaya memperbaiki sistem pengendalian intern di lingkungan Pemerintahannya, salah satu upaya Pemerintah sebagai langkah awal dengan menetapkan 10 SKPD sebagai pilot project dalam penerapan SPIP di Pemerintah Kota Padang Panjang, yaitu SKPD Sekretariat Daerah, DPPKAD, Inspektorat, BKD, Dinas Sosial dan Tenaga Kerja, Dinas Pendidikan, Bappeda, Dinas PU, Dinas Kesehatan dan RSUD, yang diharapkan mampu untuk memberikan contoh kepada SKPD lainnya, dengan melakukan sosialisasi dan pelatihan yang dilaksanakan oleh instansi yang bertanggungjawab dalam mengawal pelaksanaan SPIP yaitu Inspektorat.

Berdasarkan pada penjelasan diatas, jika auditor ingin memiliki kualitas audit yang tinggi maka pengalaman kerja dan kompetensi harus dipertimbangkan. Hal ini penting untuk diteliti mengingat jika sumber daya yang melaksanakan audit atau yang melakukan pengawasan atas setiap pertanggungjawaban kepada pemerintah tidak memiliki pengalaman kerja dan kompetensi yang memadai maka akan diperoleh kualitas audit yang tidak memuaskan dan dapat merendahkan korps auditor dan akan membuat kepercayaan masyarakat terhadap pemerintah daerah semakin rendah. Berdasarkan penjelasan tersebut, peneliti mengangkat judul

“Pengaruh Pengalaman Kerja Dan Kompetensi Terhadap Kualitas Audit Aparat Inspektorat Dalam Pengawasan Keuangan Daerah Di Pemerintahan Kota Padang Panjang”. Penelitian ini fokus pada dasar-

dasar yang seharusnya dimiliki oleh auditor dalam mengaudit yaitu pengalaman kerja, kompetensi dan kualitas audit.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang diuraikan, terdapat beberapa faktor yang mempengaruhi kualitas audit, seperti pengalaman kerja auditor dan kompetensi auditor. Maka dapat diidentifikasi masalah sebagai berikut :

1. Pengaruh pengalaman kerja auditor dalam pengawasan keuangan daerah terhadap kualitas audit;

2. Pengaruh kompetensi auditor dalam pengawasan keuangan daerah terhadap kualitas audit.

C. Batasan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan, maka yang menjadi batasan masalah dalam penelitian ini adalah pengaruh pengalaman kerja dan kompetensi terhadap kualitas hasil audit aparat Inspektorat dalam mengawasi keuangan daerah di pemerintahan Kota Padang Panjang?

D. Perumusan Masalah

Berdasarkan identifikasi dan batasan masalah yang telah diuraikan, maka yang menjadi rumusan masalah adalah :

1. Bagaiamana pengaruh pengalaman kerja terhadap kualitas audit aparat inspektorat dalam pengawasan keuangan daerah di pemerintahan Kota Padang Panjang?

2. Bagaimana pengaruh kompetensi terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di pemerintahan Kota Padang Panjang?

3. Bagaimana pengaruh pengalaman kerja dan kompetensi auditor secara bersama-sama terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di pemerintahan Kota Padang Panjang?

E. Tujuan Penelitian

1. Untuk menganalisis pengaruh pengalaman kerja terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di pemerintahan Kota Padang Panjang;

2. Untuk menganalisis pengaruh kompetensi terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di pemerintahan Kota Padang Panjang;

3. Untuk menganalisis pengaruh pengalaman kerja dan kompetensi dengan kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di pemerintahan Kota Padang Panjang.

F. Manfaat dan Luaran Penelitian

Manfaat dan luaran dari penelitian ini adalah : 1. Manfaat Teoritis

a. Hasil penelitian ini diharapkan dapat berguna bagi penelitian selanjutnya yang saling berkaitan dengan faktor-faktor yang berpengaruh terhadap kualitas audit.

b. Hasil penelitian diharapkan dapat dijadikan tambahan referensi bagi penelitian selanjutnya dalam pengembangan teori terkait dengan pengaruh pengalaman kerja dan kompetensi auditor aparat Inspektorat terhadap kualitas audit.

c. Hasil penelitian diharapkan dapat memberikan kontribusi pada pengembangan literatur-literatur maupun penelitian-penelitian dibidang auditing.

2. Manfaat Praktis a. Bagi Peneliti

Manfaat yang dapat diperoleh peneliti yaitu, menambah pengetahuan peneliti terkait dengan bagaimana pengaruh pengalaman kerja dan kompetensi auditor aparat Inspektorat terhadap kualitas audit. Peneliti juga dapat memperoleh pengetahuan, serta ilmu-ilmu yang didapatkan selama melakukan penelitian ini.

b. Bagi Auditor

Diharapkan mengetahui faktor-faktor yang mempengaruhi kualitas audit dan selanjutnya meningkatkan kualitas hasil auditnya.

Dapat membawa organisasi ke arah yang lebih baik terutama pada Inspektorat Kota Padang Panjang.

c. Bagi Pengguna Jasa Audit

Diharapkan penelitian ini dapat memberikan informasi kepada pemegang atau pengambil kebijakan dalam hal ini adalah pemerintah daerah mengenai faktor yang mempengaruhi kualitas audit pada Inspektorat.

d. Bagi penelitian selanjutnya

Hasil penelitian ini diharapkan dapat memberikan tambahan sekaligus untuk memperluas pengetahuan dengan mewujudkannya sebagai referensi dalam pemikiran dan penalaran untuk merumuskan masalah yang baru dalam penelitian selanjutnya.

G. Definisi Operasional 1. Pengalaman Auditor

Pengalaman kerja adalah tingkat penguasaan pengetahuan serta keterampilan seseorang auditor dalam pekerjaannya yang dapat diukur dari masa kerja atau ukuran lamanya pekerjaan pemeriksa dalam mejalankan tugasnya.

2. Kompetensi Auditor

Kompetensi auditor adalah seperangkat tindakan cerdas, penuh tanggung jawab yang harus dimiliki oleh seseorang auditor sebagaisyarat untuk dianggap mampu oleh masyarakat dalam melakukan tugasnya di bidang tertentu.

3. Kualitas Audit

Sikap auditor dalam melaksanakan tugasnya yang tercermin dari hasil pemeriksaannya yang dapat diandalkan sesuai dengan standar yang berlaku. Hasil audit pelaksanaan pengelolaan keuangan daerah dikatakan berkualitas jika hasil pemeriksaan (audit) dapat meningkatkan bobot pertanggungjawaban, serta memberikan informasi pembuktian ada tidaknya penyimpangan dari standar- standar audit dari sektor pemerintahan.

BAB II

KAJIAN PUSTAKA A. Landasan Teori

1. Audit

a. Pengertian Audit

Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan- catatpembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut (Agoes, 2012, p. 4).

Audit yang bersifat komprehensif adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara obyektif mengenai pernyataan-pernyataan kegiatan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara pernyataan- pernyataan tersebut dengan kriteria yang telah ditetapkan serta mengkomunikasikan hasil-hasilnya pada pihak yang berkepentingan (Tadiontong, 2016, p. 67).

Menurut American Accounting Association (AAA), Tadiontong (2015: 75):

“Auditing merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan asersi-asersi tentang tindakan-tindakan dan peristiwa-peristiwa ekonomi yang menentukan tingkat kesesuaian antara asersi-asersi tersebut dan kriteria yang ditetapkan, serta mengkomunikasikan hasilnya kepada pengguna informasi tersebut.”

Menurut Arens, A (2012: 4), hakekat mengenai auditing adalah sebagai berikut:

“Auditing adalah proses pengumpulan dan penilaian bukti atau pengevaluasian bukti mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.”

10

Dari kedua definisi tersebut dapat disimpulkan bahwa, auditing adalah suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai informasi tingkat kesesuaian antara tindakan atau peristiwa ekonomi dengan criteria yang telah ditetapkan, serta melaporkan hasilnya kepada pihak yang membutuhkan, dimana auditing dilakukan oleh orang yang independen. Untuk memudahkan pemahaman dan pengertian mengenai definisi tersebut, akan diberikan penjelasan mengenai beberapa kata kunci penting dalam definisi auditing yang telah dipaparkan diatas.

a. Proses sistematis, merupakan serangkaian tahap dan prosedur yang logis, terstruktur dan teroganisir. Audit merupakan seragkaian tahap dan prosedur yang memerlukan suatu perencanaan yang baik, terstruktur dan terorganisir untuk mendapatkan tujuan dari pemeriksaan yang diharapkan.

b. Memperoleh dan mengevaluasi bukti secara obyektif.

Bahan bukti (evidence) merupakan segala sesuatu yang merupakan informasi bagi auditor dalam menentukan apakah informasi yang diaudit disajikan sesuai dengan kriteria yang ditetapkan, atau tidak. Memperoleh dan mengevaluasi bahan bukti dalam audit merupakan aktivitas utama auditor dalam pelaksanaan audit. Memperoleh dan mengevaluasi bukti secara obyektif dimaksudkan sebagai suatu kegiatan memeriksa dasar asersi (bukti) dan menilai hasilnya secara tidak memihak.

Bahan bukti terdiri dari pernyataan lisan dari klien, informasi dari pihak ketiga, dan hasil pengamatan auditor. Merupakan hal penting untuk mendapatkan bahan bukti dalam jumlah dan kualitas yang cukup untuk dapat memenuhi tujuan audit.

c. Asersi (informasi)

Informasi merupakan subjek audit. Pelaksanaan audit memerlukan informasi yang dapat diverifikasi dan juga memerlukan kriteria sebagai pedoman untuk mengevaluasi informasi tersebut (misalnya dalam audit atas laporan keuangan oleh kantor akuntan publik, kriteria yang digunakan adalah prinsip akuntansi yang berlaku umum, untuk menentukan apakah laporan keuangan klien telah disusun secara wajar sesuai dengan prinsip akuntansi yang berlaku umum). Asersi atau informasi adalah pernyataan yang dibuat oleh individu atau entitas yang secara implisit dimaksudkan untuk digunakan oleh pihak lain.

d. Kriteria yang ditetapkan, merupakan standar-standar yang digunakan untuk menguji asersi atau informasi, misalnya:

a) Peraturan-peraturan atau kebijakan-kebijakan;

b) Budgets, standar-standar kinerja;

c) Prinsip akuntansi yang berlaku umum (SAK).

e. Kompeten dan independen

Kompeten artinya auditor harus mempunyai kemampuan, ahli dan berpengalaman dalam memahami kriteria dan dalam menentukan jumlah bahan bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang akan diambilnya.

Independen artinya auditor juga harus mempunyai sikap mental yang independen, yaitu sikap yang tidak memihak kepada kepentingan siapapun. Informasi yang digunakan untuk mengambil keputusan harus tidak bias sehingga independensi merupakan tujuan yang harus selalu diupayakan.

f. Pelaporan

Penyusunan laporan audit merupakan tahap terakhir dalam audit, dan merupakan alat yang digunakan auditor untuk menyampaikan temuan-temuan kepada user. Laporan audit

merupakan laporan tertulis yang menyatakan tingkat kesesuaian antara informasi yang diperiksa dengan kriteria yang telah ditetapkan. Laporan dapat disajikan dalam bentuk berbeda dan bervariasi bergantung pada entitas ekonomi yang diperiksa. Komunikasi hasil audit dapat memperkuat atau memperlemah kredibilitas informasi yang dibuat pihak lain.

g. Pihak-pihak yang berkepentingan

Pihak yang berkepentingan atas laporan audit adalah individu-individu yang menggunakan temuan-temuan auditor, manajemen entitas ekonomi, stockholders, investor dan lain (Kurnia dan Suhayati, 2013)

b. Standar Audit Aparat Pengawasan Intern Pemerintah

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah, terdiri dari:

1) Standar Umum

a) Visi, misi, tujuan, kewenangan, dan tanggungjawab APIP harus dinyatakan secara tertulis, disetujui dan ditandatangani oleh pimpinan tertinggi organisasi.

b) Dalam semua hal yang berkaitan dengan audit, APIP harus independen dan para auditornya harus obyektif dalam pelaksanaan tugasnya.

c) Auditor harus mempunyai pengetahuan, keterampilan dan kompetensi lainnya yang diperlukan untuk melaksanakan tanggung jawabnya.

d) Auditor harus menggunakan keahlian profesionalnya dengan teliti dan cermat serta harus hati-hati dalam setiap penugasan.

e) Auditor harus mematuhi Kode Etik yang ditetapkan.

2) Standar Pelaksanaan Audit Kinerja

a) Dalam setiap penugasan audit kinerja, auditor harus menyusun rencana audit.

b) Pada setiap tahap audit kinerja, pekerjaan auditor harus disupervisi untuk memastikan bahwa sasaran dapat tercapat, terjaminnya kualitas, dan mampu meningkatkan keahlian auditor.

c) Auditor harus mengumpulkan bukti untuk mendukung kesimpulan dan temuan audit kinerja.

d) Auditor harus mengembangkan temuan yang ditemukan selama pekerjaan audit kinerja.

e) Dokumen audit harus disimpan secara baik dan sistematis untuk memudahkan apabila akan dilakukan peninjauan kembali, dirujuk, dan dianalisis.

3) Standar Pelaporan Audit Kinerja

a) Auditor harus segera membuat laporan hasil audit sesuai dengan format penugasannya.

b) Auditor dalam membuat laporan hasil audit harus secara tertulis dan segera untuk menghindari kemungkinan salah tafsir atau kesimpulan.

c) Laporan yang dibuat oleh auditor harus komunikatif, sehingga dapat dimengerti oleh auditi atau pihak lain yang terkait.

d) Laporan hasil audit harus tepat waktu, lengkap, akurat, obyektif, meyakinkan, jelas, dan seringkas mungkin.

e) Auditor harus meminta tanggapan atas kesimpulan, temuan, rekomendasi dan tindakan perbaikan kepada auditi.

f) Laporan hasil audit diserahkan kepada pimpinan organisasi audit dan pihak lain yang berwenang sesuai peraturan perundang-undangan.

4) Standar Tindak Lanjut Audit Kinerja

a) Auditor harus tetap berkomunikasi kepada auditor untuk menyelesaikan dan menindaklanjuti temuan serta rekomendasi yang diberikan.

b) Auditor harus memantau tindak lanjut atas temuan beserta rekomendasi.

c) Auditor harus melaporakan status temuan dan rekomendasi yang belum ditindaklanjuti.

d) Auditor harus melakukan kerja sama denga aparat penegak hukum dalam menindaklanjuti adanya tindakan ketidakpatuhan terhadap peraturan perundang-undangan.

2. Kualitas Audit

Ikatan Akuntan Indonesia (IAI) menyatakan bahwa audit yang dilakukan oleh auditor dikatakan berkualitas apabila memenuhi standar auditing dan standar pengendalian mutu. Selanjutnya menurut Lukman (2015) kualitas audit merupakan suatu hasil akhir dari proses audit yang sesuai dengan standar pemeriksaan dan pelaporan serta pengendalian mutu yang sudah ditetapkan, pelaksanaan praktik-praktik dalam mengaudit yang bisa dipertanggungjawabkan oleh auditor sebagai bentuk etika profesinya.

Menurut Lukman (2015) mendefinisikan result quality of audit (kualitas audit) sebagai kemungkinan dimana seorang auditor menemukan dan melaporkan adanya suatu pelanggaran atas sistem akuntansi kliennya. Dari pengertian tentang kualitas audit tersebut ditarik kesimpulan bahwa kualitas audit merupakan tindakan dimana seorang auditor melaporkan hasil audit berdasarkan bukti-bukti yang ada kepada pihak yang berkepentingan sesuai dengan standar auditing yang sudah ditetapkan oleh Aparat Pengawasan Intern Pemerintah (APIP).

Kualitas audit sangat dipengaruhi oleh kesesuian hasil pemeriksaan dengan kriteria yang sudah ditetapkan. Kesesuaian tersebut harus sesuai dengan standar yang sudah ditetapkan oleh Permenpan Nomor: PER/05/M.PAN/03/2008 yang terdiri dari standar umum, standar pelaksanaan, dan standar pelaporan, beserta standar tindak lanjut audit kinerja.Auditor juga harus mempunyai sifat skeptisisme atau tidak mudah percaya dalam melakukan audit.

SAS 1 (AU 230) mensyaratkan bahwa audit dirancang untuk memberikan keyakinan yang pasti untuk mendeteksi kesalahan baik material dan kecurangan dalam laporan keuangan. Auditor menggunakan pengetahuan, keterampilan, dan kemampuan yang dituntut oleh profesi untuk melaksanakan pekerjaan dengan cermat dan seksama agar pengumpulan dan penilaian temuan audit dapat dilakukan dengan objektif. Auditor tidak menganggap bahwa manajemen tidak jujur, namun juga tidak menganggap bahwa kejujuran manajemen tidak perlu dipertanyakan lagi.

a. Indikator Kualitas Audit

Adapun indikator kualitas audit menurut Teguh Harhinto (2004) adalah sebagai berikut :

1) Melaporkan semua kesalahan klien

Auditor akan menemukan dan melaporkan pelanggaran yang terjadi pada sistem akuntansi perusahaan klien dan tidak terpengaruh pada besarnya kompensasi atau fee yang diterima oleh auditor.

2) Pemahaman terhadap sistem informasi klien

Auditor yang memahami sistem akuntansi perusahaan klien secara mendalam akan lebih mudah dan sangat membantu dalam menemukan salah saji laporan keuangan klien.

3) Komitmen yang kuat dalam menyelesaikan audit

Auditor yang mempunyai komitmen tinggi dalam menyelesaikan tugasnya, maka ia akan berusaha menghasilkan hasil terbaik sesuai dengan anggaran yang sudah ditetapkan.

4) Berpedoman pada prinsip auditing dan prinsip akuntansi dalam melakukan pekerjaan lapangan

Auditor harus memiliki standar etika yang tinggi, mengetahui akuntansi dan auditing, menjunjung tinggi prinsip auditor, dan menjadikan Standar Profesi Akuntan Publik sebagai pedoman dalam melaksanakan pemeriksaan tugas laporan keuangan.

5) Tidak percaya begitu saja terhadap pernyataan klien

Pernyataan klien merupakan informasi yang belum tentu benar karena berdasarkan persepsi. Oleh karena itu, auditor sebaiknya tidak begitu saja percaya terhadap pernyataan klienya dan lebih mencari informasi lain yang relevan (skeptis).

6) Sikap kehati-hatian dalam pengambilan keputusan

Setiap auditor harus melaksanakan jasa profesionalnya dengan hati-hati, termasuk dalam mengambil keputusan sehingga kualitas audit akan lebih baik.

3. Pengalaman Kerja

a. Pengertian Pengalaman Kerja

Pengertian pengalaman kerja menurut Kamus Besar Bahasa Indonesia merupakan sesuatu yang pernah dialami, dijalani, dirasai, ditanggung, dan sebagainya (Depdiknas, 2006). Pengalaman kerja dapat mempengaruhi kualitas audit, dengan semakin tingginya tingkat pengelaman seseorang maka hasil pekerjaan yang dihasilkanpun akan semakin baik. Hal ini dapat dijadikan rekomendasi bahwa semakin lama masa kerja yang dimiliki oleh seseorang auditor maka akan mempengaruhi kualitas audit. Pengetahuan auditor akan semakin

berkembang seiring bertambahnya pengalaman melakukan tugas audit (Wiratama, W.J dan K. Budiartha, 2015).

Paragraf ketiga SA Seksi 210 menyatakan, dalam melaksanakan audit untuk sampai pada suatu pernyataan pendapat, auditor harus senantiasa bertindak seorang ahi dalam bidang akuntansi dan bidang auditing. Menurut Tubbs (1992) dalam Adriyani dkk (2013), jika seorang auditor berpengalaman maka :

1) Auditor menjadi sadar terhadap lebih banyak kekeliruan;

2) Auditor memiliki kesalahan pengertian yang lebih sedikit terhadap kekeliruan;

3) Auditor menjadi sadar mengenai kekeliruan yang tidak lazim;

4) Hal-hal yang terkait dengan penyebab kekeliruan departemen tempat terjadinya kekeliruan dan pelanggaran serta tujuan pengendalian internal menjadi relatif lebih menonjol.

Menurut SPAP (2014) dalam Standar Umum Pertama PSANo.4 menyatakan bahwa seberapapun tinggi keahlian seseorangdalam bidang lain, termasuk dalam bidang bisnis dan keuangan, ia belum dapat dikatakan memenuhi syarat dalam standar auditing apabila ia tidak mempunyai pendidikan dan pengalaman yang memadai dalam bidang audit, pencapaian keahlian tersebut dimulai dengan pendidikan formalnya, namun harus diimbangi dengan pengalaman-pengalaman selanjutnya dalam praktik audit. Seorang auditor yang baru masuk dalam karir auditing harus memperoleh pengalaman profesionalnya dengan cara mendapatkan supervisi dan reviw atas pekerjaannya di lapangan dari atasannya yang lebih berpengalaman. Pendidikan formal dan pengalaman kerja dalam profesi akuntan sangatlah penting, berdasarkan SK Menteri Keuangan No.43/KMK.017/1997 tanggal 27 Januri 1997 menetapkan bahwa pengalaman kerja sekurang-kurangnya tiga tahun dengan reputasi baik di bidang audit sebagai syarat menjalani pelatihan teknis.

Berdasarkan beberapa pendapat di atas, dapat disimpulkan bahwa pengalaman kerja auditor merupakan suatu proses pembelajaran dan perkembangan potensi bertingkah laku auditor selama berinteraksi dengan tugas yang dilakukan selama rentang waktu tertentu.

b. Indikator pengalaman kerja auditor

Menurut Dwi Ananing Tyas (2006), pengalaman kerja auditor dapat diukur berdasarkan tiga aspek yaitu:

1) Lamanya auditor bekerja

Menurut Widyanto dan Yuhertian (2010), pengalaman berdasarkan lama bekerja merupakan pengalaman yang dimiliki oleh seorang auditor yang dihitung berdasarkan satuan waktu atau tahun.

2) Banyaknya penugasan yang ditangani

Pengalaman kerja seseorang ditunjukan dengan jenis- jenis pekerjaan ataupun banyaknya penugasan yang pernah dilakukan seseorang dan akan memberikan peluang yang besar untuk melakukan pekerjaan dengan lebih. Dari uraian tersebut dapat dilihat bahwa banyaknya penugasan audit yang pernah dilakukan auditor dapat meningkatkan kinerja auditor untuk melakukan penugasan audit dengan lebih baik.

3) Banyaknya jenis perusahaan yang pernah diaudit

Pengalaman dari banyaknya jenis perusahaan yang pernah diaudit akan memberikan suatu pengalaman yang lebih bervariasi dan bermanfaat untuk meningkatkan pengatahuan dan keahlian auditor. Perbedaan perusahaan akan menentukan langkah atau prosedur audit yang dilakukan menjadi berbeda kecuali untuk bidang usaha yang sama, maka langkah-langkah yang dilakukan auditor akan sama dalam proses audit. Jenis- jenis perusahaan yang berbeda yangdimaksud di sini antara lain, perusahaan jasa, perusahaan dagang, manufaktur atau lainnya.

Tiap-tiap jenis perusahaan tersebut akan memiliki prosedur yang berbeda dalam proses audit.

4. Kompetensi

a. Pengertian Kompetensi

Kamus Besar Bahasa Indonesia mengartikan kompetensi merupakan kewenangan (kekuasaan) untuk menentukan (memutuskan sesuatu). Surat Keputusan Mendiknas Nomor045/U/2002 tentang Kurikulum Inti Perguruan Tinggi mengemukakan “Kompetensi adalah seperangkat tindakan cerdas, penuh tanggung jawab yang harus dimiliki oleh seseorang sebagai syarat untuk dianggap mampu oleh masyarakat dalam melakukan tugasnya di bidang tertentu”. Kompetensi adalah pengetahuan dan keahlian yang dimiliki oleh sesorang untuk menyelesaikan tugas yang menjadi tanggungjawabnya (Jusup, 2011). Komitmen terhadap kompetensi yaitu mencakup pertimbangan manajemen tentang tingkat kompetensi untuk tugas tertentu dengan persyaratan keterampilan dan pengetahuan.

Kemahiran profesional berarti bahwa seorang aditor dalam menjalankan tugasnya harus dengan tekun dan cermat. Kecermatan tersebut meliputi dokumentasi audit, kecukupan bukti, serta ketetapan laporan audit. Secara profesional seorang auditor tidak diperbolehkan untuk bertindak ceroboh yang menimbulkan suatu kesalahan (Arens, 2012, hal. 43). Menurut Randal J. Elder, Mark S.

Beasley, dkk (2012, hal. 5) auditor harus mempunyai kualifikasi untuk memahami standar yang digunakan dan harus kompeten untuk mengetahui jenis dan jumlah bukti yang akan dikumpulkan untuk menghasilkan kesimpulan yang tepat setelah menumukan bukti-bukti hasil pemeriksaan.

Dari pengertian tersebut dapat diambil kesimpulan bahwa kompetensi adalah pengetahuan dan keahlian yang dimiliki oleh

auditor untuk menyelesaikan tugas yang menjadi tanggungjawabnya. Untuk mencapai keahlian sebagai auditor sesorang harus memperoleh pendidikan formal, dan pelatihan yang memadai.

b. Indikator Kompetensi Auditor

Menurut Muh. Taufiq Efendy (2010), Kompetensi Auditor dapat diukur dengan tiga aspek, yaitu :

1) Penguasaan Standar Akuntansi dan Auditing

Tingkat pendidikan formal akan memberikan pengetahuan yang sangat berguna dalam proses audit bagi seorang auditor. Pengetahuan tersebut akan membuat seorang auditor mampu dalam melakukan audit sesuai dengan standar akuntansi dan auditing yang berlaku.

2) Wawasan tentang Pemerintahan

Seorang auditor dikatakan mampu dan ahli dalam melakukan audit apabila memahami hal-hal yang berkaitan dengan pemerintahan, diantaranya adalah struktur organisasi, fungsi, program, dan kegiatan pemerintahan.

3) Peningkatan Keahlian

Semakin lama masa kerja dan keahlian auditing, keahlian seorang auditor juga akan meningkat. Untuk meningkatkan keahlian juga dapat diperoleh dengan mengikuti pelatihan akuntansi dan audit yang diselenggarakan oleh internal inspektorat atau di luar lingkungan inspektorat.

B. Kajian Penelitian yang Relevan

Terdapat beberapa penelitian relevan yang berkaitan dengan pengaruh pengalaman kerja auditor dan kompetensi auditor terhadap kualitas audit, yaitu :

1. Lucky Nugroho (2018)

Penelitian yang dilakukan oleh Lucky Nugroho pada tahun 2018 ini berjudul “Analisa faktor-faktor yang mempengaruhi kualitas audit (Studi Empiris pada perusahaan manufaktur industri sektor barang konsumsi yang terdaftar di bursa efek indonesia tahun 2014- 2016)”. Hasilnya penelitian ini menunjukkan bahwavariabel ukuran Kantor Akuntan Publik (KAP) dan time budget pressure tidak berpengaruh terhadap kualitas audit. Hal tersebut dikarenakan seorang auditor dalam melaksanakan tugasnya harus didasarkan pada kompetensi dan standar yang telah ditetapkan sehingga ukuran KAP tidak dapat mereflesikan semakin besar KAP, maka kualitas audit semakin baik. Sedangkan keterbatasan waktu dan anggaran adalah untuk memotivasi mereka untuk bekerja efektif dan berdasarkan pada ruang lingkup pekerjaan pemeriksaan yang telah disepakati antara klien dan auditor. Sedangkan untuk variabel tenure berpengaruh positif dan signifikan pada kualitas audit di perusahaan manufaktur di BEI periode 2014-2016.

Perbedaannya dalam penelitian ini ialah, menambahkan variabel independen yaitu pengalaman kerja auditor dan kompetensi auditor. Peneliti menguji pengaruh pengalaman kerja auditor dan kompetensi auditor terhadap kualitas audit aparat Inspektorat serta pengaruhnya secara simultan antara dua variabel independen terhadap variabel dependen.

2. Suharti, Rita Anugerah dan M. Rasuli (2018)

Penelitian yang dilakukan oleh Suharti, Rita Anugerah dan M.

Rasuli pada tahun 2018 ini berjudul “Pengaruh Pengalaman Kerja, Profesionalisme, Integritas dan Indepedensi terhadap Kualitas Hasil Audit dengan Etika Auditor sebagai Variabel Moderasi (Studi pada Perwakilan BPKP Provinsi Riau)”. Hasilnya penelitian ini menunjukkan bahwa pengalaman kerja tidak berpengaruh signifikan terhadap kualitas hasil audit, sedangkan profesionalisme berpengaruh

signifikan terhadap kualitas hasil audit. Integritas berpengaruh signifikan terhadap kualitas hasil audit, sedangkan indepedensi tidak berpengaruh terhadap kualitas audit kemudian etika auditor tidak dapat memperkuat hubungan antara pengalaman kerja, profesioanalisme, integritas dan independensi dengan kualitas audit.

Perbedaannya dalam penelitian ini ialah, mengubah variabel independen yaitu Profesionalisme, Integritas dan Indepedensi dengan Kompetensi Auditor. Peneliti menguji pengaruh Pengalaman Kerja Auditor dan Kompetensi Auditor terhadap Kualitas Audit aparat Inspektorat.

3. Putra Anggara Wijayanto (2017)

Putra Anggara Wijayanto (2017) melakukan penelitian tentang

“Pengaruh Kompetensi, Independensi dan Profesionalisme Auditor Internal Pemerintah Terhadap Kualitas Audit pada Auditor Perwakilan BPKP DIY”. Hasil dari penelitian ini menunjukkan bahwa secara bersama-sama (silmultan) variabel Kompetensi, Independensi dan Profesionalisme berpengaruh signifikan terhadap Kualitas Audit.

Sedangkan secara parsial variabel Kompetensi berpengaruh signifikan terhadap Kualitas Audit, variabel Independensi berpengaruh signifikan terhadap Kualitas Audit dan variabel Profesionalisme berpengaruh signifikan terhadap Kualitas Audit.

Perbedaannya dalam penelitian ini ialah, mengubah variabel independen yaitu Indepedensi dan Profesionalisme dengan Pengalaman Kerja. Peneliti menguji pengaruh Pengalaman Kerja dan Kompetensi Auditor terhadap Kualitas Audit Aparat Inspektorat.

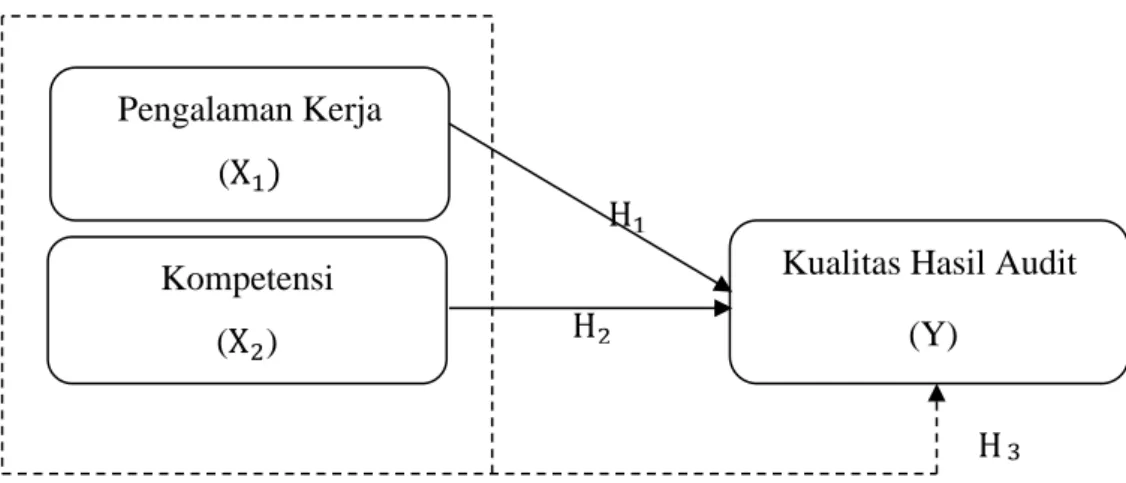

C. Kerangka Pikir

Kerangka berfikir ini menggambarkan pengaruh antara variabel bebas terhadap variabel terikat yaitu pengaruh variabel X terhadap variabel Y. Kerangka pemikiran dalam penelitian ini yaitu pengalaman kerja auditor, kompetensi auditor, kualitas hasil audit. Dalam

penelitian ini dari kedua variabel independen (variabel bebas) tersebut akan dihubungkan dengan variabel dependen (variabel teikat) yaitu faktor yang mempengaruhi kualitas hasil audit.

Gambar 2. 1 Kerangka Pikir

Keterangan :

: Pengujian secara Parsial : Pengujian secara Simultan

D. Hipotesis

Berdasarkan penjelasan di atas, maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Terdapat pengaruh signifikan pengalaman kerja terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di pemerintahan Kota Padang Panjang.

H2 : Terdapat pengaruh kompetensi terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di pemerintahan Kota Padang Panjang.

H3 : Terdapat pengaruh pengalaman kerja dan kompetensi terhadap kualitas audit aparat Inspektorat dalam pengawasan keuangan daerah di pemerintahan Kota Padang Panjang.

Pengalaman Kerja (X1)

Kompetensi (X2)

Kualitas Hasil Audit (Y)

H3

H2 H1

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan merupakan penelitian asosiatif kauntitatif adalah suatu rumusan masalah yang bersifat menanyakan hubungan antara dua variabel atau lebih. Terdapat tiga bentuk hubungan yaitu : hubungan simetris, hubungan kausal, dan hubungan interaktif/timbal balik. Namun dalam penelitian ini penulis menggunakan penelitian asosiatif dengan hubungan kausal yaitu hubungan yang bersifat sebab akibat. Pendekatan penelitian yang digunakan adalah metode kuantitatif (Sugiyono, 2018, hal. 37).

Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positiveme, digunakan untuk meneliti pada populasi aau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang dutetapkan. Metode ini sebagai metode ilmiah/ scientific, obyektif, terukur, dan sistematis (Sugiyono, 2018, hal. 7-8).

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Inspektorat Kota Padang Panjang dengan responden auditor internal yang bekerja di Inspektorat. Penelitian ini akan dilaksanakan pada bulan September – Oktober 2020.

C. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terditi atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2018, hal. 80). Populasi dalam penelitian ini adalah seluruh auditor Inspektorat Kota Padang Panjang dengan jumlah 14 orang.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karna keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi tersebut. Hal yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi (Sugiyono, 2018, hal. 81) Untuk sampel peneliti mengunakan total sampling method yaitu dengan mengambil responden semua auditor di Inspektorat Kota Padang Panjang.

D. Pengembangan Instrumen

Instrumen penelitian adalah alat yang digunakan untuk mengukur fenomena yang sedang diamati (Sugiyono, 2012). Dalam penelitian ini menggunakan instrumen penelitian dengan metode pengumpulan data menggunakan kuesioner. Metode ini menggunakan penyebaran kuesioner yang telah disusun secara terstuktur, sejumlah pertanyaan tertulis disampaikan pada responden untuk ditanggapi sesuai dengan kondisi yang dialami oleh responden yang bersangkutan.

Peneliti menggunakan skala likert dengan menyatakan persetujuannya dan ketidaksetujuannya terhadap pernyataan yang berhubungan dengan objek yang akan diteliti. Skala likert yang digunakan adalah dengan rentang nilai 1 sampai 4 dengan asumsi :

Tabel 3. 1 Skor Skala Likert

Pernyataan

Jawaban Skor

Sangat Setuju (SS) 4

Setuju (S) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

25

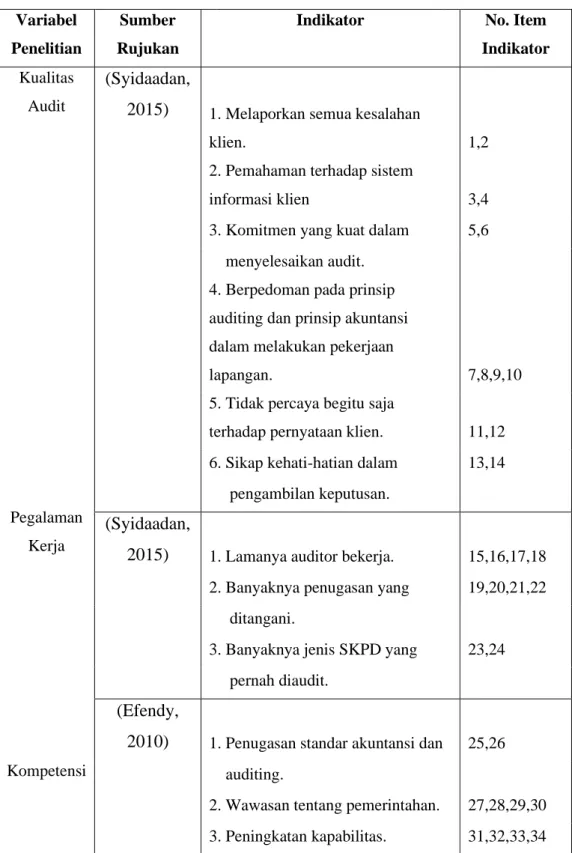

Tabel 3. 2 Kisi-kisi Instrumen Penelitian

Variabel Penelitian

Sumber Rujukan

Indikator No. Item

Indikator Kualitas

Audit

Pegalaman Kerja

(Syidaadan,

2015) 1. Melaporkan semua kesalahan

klien. 1,2

2. Pemahaman terhadap sistem

informasi klien 3,4

3. Komitmen yang kuat dalam 5,6 menyelesaikan audit.

4. Berpedoman pada prinsip auditing dan prinsip akuntansi dalam melakukan pekerjaan

lapangan. 7,8,9,10

5. Tidak percaya begitu saja

terhadap pernyataan klien. 11,12 6. Sikap kehati-hatian dalam 13,14 pengambilan keputusan.

(Syidaadan,

2015) 1. Lamanya auditor bekerja. 15,16,17,18 2. Banyaknya penugasan yang 19,20,21,22 ditangani.

3. Banyaknya jenis SKPD yang 23,24

Kompetensi

pernah diaudit.

(Efendy,

2010) 1. Penugasan standar akuntansi dan 25,26 auditing.

2. Wawasan tentang pemerintahan. 27,28,29,30 3. Peningkatan kapabilitas. 31,32,33,34

E. Sumber Data

Sumber data adalah subjek dimana data diperoleh, yang mana subjeknya adalah auditor internal yang bekerja di Inspektorat Kota Padang Panjang. Data dalam penelitian ini merupakan data primer yang dikumpulkan dengan menggunakan kuesioner yang dibagikan kepada responden yaitu auditor internal yang bekerja di Inspektorat Kota Padang Panjang.

F. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan membagikan kuesioner kepada responden. Kuesioner yang telah dibagikan kemudian diisi sesuai dengan petunjuk yang ada dan kemudian dikembalikan kepada peneliti untuk dianalis lebih lanjut menggunakan metode yang sesuai untuk membuktikan hipotesis yang telah dibuat.

G. Teknik Analisis Data

Untuk memecahkan permasalahan pokok dalam penelitian ini, penulis dibantu dengan program SPSS Statistic versi 20 dan penulis menggunakan metode analisis sebagai berikut:

1. Uji Asumsi Klasik

Sebelum melakukan pengujian regresi, terlebih dahulu harus melakukan uji asumsi klasik yang berguna untuk mengetahui apakah data yang diperoleh sudah memenuhi ketentuan dalam model regresi.

Pengujian ini meliputi:

a. Uji Normalitas

Uji normalitas merupakan uji asumsi paling dasar dalam analisis multivariate mengenai bentuk pendistribusian data untuk variabel tunggal dan penyesuaian terhadap distribusi normal.

Pengujian ini bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya memiliki distribusi normal atau tidak. Model regresi dianggap baik jika keduanya

memiliki distribusi data normal atau mendekati normal. Pengujian ini menggunakan metode kolmogorov smirnov dengan kriteria pengujian α= 0,05. Jika αsig≥ α berarti data sampel berdistribusi normal, jika sebaliknya maka data tidak berdistribusi normal.

b. Uji Heteroskedastisitas

Heteroskedastisitas adalah suatu kondisi apabila variabel pengganggu mempunyai varian yang berbeda dari satu amatan ke amatan yang lain atau varian antara variabel dalam model tidak konstan (Gujirat, 2003). Asumsi varian dikatakan konstan apabila distribusi residual tidak dipengaruhi oleh besar kecilnya variabel independen. Dalam regresi, salah satu asumsi yang harus dipenuhi adalah bahwa varians dari residual dari satu pengamatan ke pengamatan yang lain tidak memiliki pola tertentu. Pola yang tidak sama ini ditunjukkan dengan nilai yang tidak sama varians dengan residual. Gejala varians yang tidak sama ini disebut dengan gejala heteroskedastisitas, sedangkan adanya gejala varians residual yang sama dari satu pengamatan ke pengamatan yang lain disebut homokedastisitas (Ashari dan Santoso, 2005). Salah satu uji statistik yang dapat digunakan untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat grafik Scatterplot, dengan dasar analisis :

1) Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar keudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Elvita, 2018, hal. 26-28).

c. Uji Multikolinearitas

Uji multikolinearitas merupakan bentuk pengujian untukasumsi dalam analisis regresi berganda. Multikolinearitas

terjadi apabila terdapat hubungan yang kuat antara variabel independen dalam model regresi. Apabila terjadi gejala multikolinearitas, salah satu langkah untuk memperbaiki model adalah dengan menghilangkan variabel dari model regresi, sehingga bisa dipilih model yang paling baik (Ashari dan Santoso, 2005). Ada tidaknya multikolinearitas dapat dideteksi dengan menggunakan Pearson Correlation, dilihat dari besarnya Toleranca Value dan Variance Inflation Factor (VIF) yang dapat dihitung dengan rumus :

VIF = 𝟏

𝑻𝒐𝒍𝒆𝒓𝒂𝒏𝒄𝒆 𝑽𝒂𝒍𝒖𝒆

Tolerance Value dan VIF menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya atau dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat). Tolerance Value mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai tolerance yang rendah sama dengan nilai VIF tinggi karena VIF = 1/Tolerance Value. Nilai yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerance Value ≥ 0,10 atau sama dengan nilai VIF ≤ 10 maka tidak terjadi multikolinieritas antar variabel independennya.

2. Uji Koefisien Determinasi

Koefisien determinasi yaitu untuk mengetahui seberapa besar pengaruh dari variabel independen terhadap variabel dependen.

Koefisien dterminasi dapat dilihat dari tabel Model Summary pada kolom jumlah R Square atau R² atau koefisien determinasi. Rumus koefisien determinasi adalah sebagai berikut :

KD = R² x 100%

Keterangan :

KD : Koefisien Determinasi R² : Koefisien Korelasi

H. Uji Hipotesis

Pengujian hipotesis adalah suatu prosedur yang akan menghasilkan suatu keputusan, yaitu keputusan menerima atau menolak hipotesis itu. Uji hipotesis dilakukan untuk mengetahui hubungan dan pengaruh variabel independen terhadap variabel dependen dengan menggunakan analisis regresi dengan langkah-langkah sebagai berikut :

1. Menguji Signifikan Uji t

Uji t dilakukan untuk menguji signifikansi konstanta dan setiap variabel independen akan berpengaruh terhadap variabel dependen, yaitu dengan rumus :

𝒕 =

(𝐫±√𝐧−𝟐)(√𝟏−𝐫²) Keterangan : t : t hitung

r : koefisien korelasi n : jumlah ke-n (Sugiyono, 2012)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel dependen. Jika t hitung lebih kecil daripada t tabel dengan taraf signifikansi 5% maka mempunyai pengaruh yang tidak signifikan.

Sebaliknya jika t hitung lebih besar daripada t tabel pada taraf signifikansi 5% maka mempunyai pengaruh yang signifikan.

2. Menguji Siginifikan Uji F

Uji F statistik pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model regresi mempunyai pengaruh bersama-sama terhadap variabel terikat. Setelah F garis regresi ditemukan hasilnya, kemudian dibandingkan dengan F tabel.

Dengan rumus :

F

reg=

𝑹²(𝑵−𝒎−𝟏)𝒎(𝟏−𝑹𝟐)

Keterangan :

Freg : Harga F garis regresi N : Cacah kasus

m : Cacah Variabel Pengalaman Kerja dan Kompetensi

R² : Koefisien determinasi antara Kualitas Audit dengan Pengalaman Kerja dan Kompetensi

(Hadi, 2004)

Setelah diperoleh hasil perhitungan, kemudian F hitung dibandingkan dengan F tabel pada taraf signifikan 5%. Apabila F hitung lebih besar atau sama dengan F tabel, maka mempunyai pengaruh yang signifikan. Sebaliknya jika F hitung lebih kecil dari F tabel pada taraf signifikan 5%, berarti mempunyai pengaruh yang signifikan.

BAB IV

HASIL PENELITIAN

A. Gambaran Umum Pelayanan Inspektorat Kota Padang Panjang 1. Tugas, Fungsi dan Struktur Organisasi Inspektorat

Inspektorat Daerah Kota Padang Panjang merupakan Organisasi Perangkat Daerah di Lingkungan Pemerintah Kota Padang Panjang yang melaksanakan fungsi pengawasan oleh sebab itu seluruh pegawai yang berada di Inspektorat disebut dengan Aparat Pengawas Intern Pemerintah (APIP). Peran Utama Inspektorat sebagai Aparat Pengawas Intern Pemerintah (APIP) adalah melaksanakan fungsi sebagai auditor internal.

Tujuan peran Inspektorat sebagai APIP yang efektif, efesien, dan akuntabel dengan memberikan nilai tambah dan meningkatkan operasi organisasi. Inspektorat dengan suatu pendekatan keilmuan yang sistematis melakukan evaluasi, dan meningkatkan efektifitas manajemen resiko, pengendalian, serta proses tata kelola yang baik di lingkungan instansi pemerintah.

Tujuan peran Inspektorat sebagai internal auditor tersebut selaras dengan maksud Pasal 11 Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah yang menyatakan perwujudan peran APIP yang efektif sekurang-kurangnya:

1. memberikan keyakinan yang memadai atas ketaatan, kehematan, efesiensi, serta efektifitas pencapaian tujuan penyelenggaraan tugas dan fungsi instansi pemerintah;

2. memberikan peringatan dini dan meningkatkan efektifitas manajemen risiko, dalam penyelenggaraan tugas dan fungsi instansi pemerintah;

dan

3. memelihara dan meningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi instansi pemerintah.

Sebagai auditor atau pengawas internal Pemerintah Kota Padang Panjang, Inspektorat Daerah Kota Padang Panjang seyogyanya harus dapat

33

melaksanakan peran dan fungsi tersebut diatas dengan sebaik-baiknya.

Inspektorat Daerah Kota Padang Panjang secara efektif harus dapat mewujudkan peran dan fungsinya dalam memberikan jaminan kualitas (quality assurance) atas akuntabilitas pengelolaan keuangan daerah dan akuntabilitas kinerja kepada Walikota Padang Panjang. Untuk itu, Inspektorat akan berfungsi bukan hanya sekedar sebagai “Watchdog”, tetapi juga akan berfungsi sebagai “Catalyst” yang dapat memberikan keyakinan dan konsultasi kepada seluruh unit kerja di lingkungan Inspektorat Daerah Kota Padang Panjang.

Oleh karena itu, keberadaan Inspektorat ini sangat strategis, tidak hanya untuk menemukan penyimpangan atau penyelewengan, tetapi juga pada upaya untuk mencegah terjadinya penyimpangan serta untuk mengevaluasi efektifitas dan kualitas pelaksanaan tugas dan fungsi setiap Organisasi Perangkat Daerah di Lingkungan Pemerintah Kota Padang Panjang.

Inspektorat Daerah Kota Padang Panjang dibentuk berdasarkan Peraturan Daerah Kota Padang Panjang Nomor 9 Tahun 2016 tentang Pembentukan dan Susunan Perangkat Daerah sebagaimana telah diubah dengan Peraturan Daerah Kota Padang Panjang Nomor 7 Tahun 2019 dan Peraturan Walikota Padang Panjang Nomor 31 Tahun 2016 tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi serta Tata Kerja Inspektorat Kota Padang Pajang, maka Inspektorat Kota Padang Panjang merupakan lembaga teknis daerah di bidang pengawasan di semua bidang kegiatan yang menyangkut pelaksanaan tugas pemerintahan melalui penetapan kebijakan umum Pemerintahan Daerah dengan menjalakan pengawasan, pengedalian dan pembinaan. Adapun tugas, fungsi dan struktur Organisasi Inspektorat Daerah Kota Padang Panjang sebagai berikut :

a. Inspektur

1) Inspektur mempunyai tugas membantu Walikota membina dan mengawasi pelaksanaan urusan pemerintahan yang menjadi kewenangan Daerah dan tugas pembantuan oleh Perangkat Daerah.

2) Inspektur dalam melaksanakan tugas sebagaimana dimaksud ayat (1) menyelenggarakan fungsi:

a) perumusan kebijakan teknis bidang pengawasan dan fasilitasi pengawasan;

b) pelaksanaan pengawasan intrenal terhadap kinerja dan keuangan melalui audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lainnya;

c) pelaksanaan pengawasan untuk tujuan tertentu atas penugasan Walikota;

d) penyusunan laporan hasil pengawasan;

e) pelaksanaan administrasi Inspektorat; dan

f) pelaksanaan fungsi lain yang diberikan atasan sesuai tugas dan fungsinya.

b. Sekretariat

1) Sekretariat dikepalai oleh sekretaris mempunyai tugas melaksanakan koordinasi dan pelayanan administrasi kepada seluruh satuan organisasi di lingkungan Inspektorat.

2) Dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1), Sekretaris mempunyai fungsi :

a) penyusunan rencana dibidang administrasi umum, kepegawaian, keuangan, evaluasi dan pelaporan;

b) pengelolaan program administrasi umum, kepegawaian, pengawasan, keuangan, perencanaan, evaluasi dan pelaporan;

c) pelaksanaan urusan hukum, organisasi dan tata laksana serta kehumasan; dan

d) pelaksanaan fungsi lain yang diberikan atasan sesuai tugas dan fungsinya.

Sekretariat terdiri dari :

1) Sub Bagian Keuangan, Umum dan Kepegawaian

Mempunyai tugas menyelenggarakan program administrasi keuangan dan umum dalam arti melaksanakan penatausahaan keuangan urusan surat menyurat, kearsipan, ekspedisi, pengadaan, administrasi perjalanan dinas, kerumahtanggaan, peralatan dan perlengkapan kantor, menyelenggarakan kepustakaan, melaksanakan pengelolaan administrasi kepegawaian, hukum, organisasi dan tata laksana serta kehumasan.

`Dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1) Sub Bagian keuangan, umum dan kepegawaian menyelenggarakan tugas :

a) penyiapan bahan perumusan kebiajakan dibidang keuangan, administrasi umum dan kepegawaian;

b) penatausahaan keuangan dalam pelaksanaan anggaran belanja inspektorat;

c) pengelolaan urusan administrasi umum yang meliputi surat masuk, surat keluar, kehumasan dan dokumentasi, perlengkapan rumahtangga, sarana prasarana dan aset;

d) pengelolaan urusan kepegawaian meliputi mutasi, disiplin, kesejahteraan data dan peningkatan kapasitas pegawai ; dan

e) pelaksanaan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

2) Sub bagian perencanaan, Evaluasi dan Pelaporan mempunyai tugas menyelenggarakan program perencanaan, evaluasi dan pelaporan lingkup inspektorat. Untuk melaksanakan tugas