PENGARUH INTELLECTUAL CAPITAL DAN PENGUNGKAPANNYA TERHADAP NILAI PERUSAHAAN PERBANKAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana (S-1) Jurusan Ekonomi Syariah

OLEH :

Mulia Ramdani NIM: 1630402069

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

2020/1441 H

i

ABSTRAK

Mulia Ramdani. NIM 1630402069. Judul Skripsi: “Pengaruh Intellectual

Capital dan Pengungkapannya terhadap Nilai Perusahaan Perbankan yangTerdaftar di Bursa Efek Indonesia (BEI)”. Skripsi Fakultas Ekonomi dan Bisnis Islam, Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah, Institut Agama Islam Negeri (IAIN) Batusangkar.

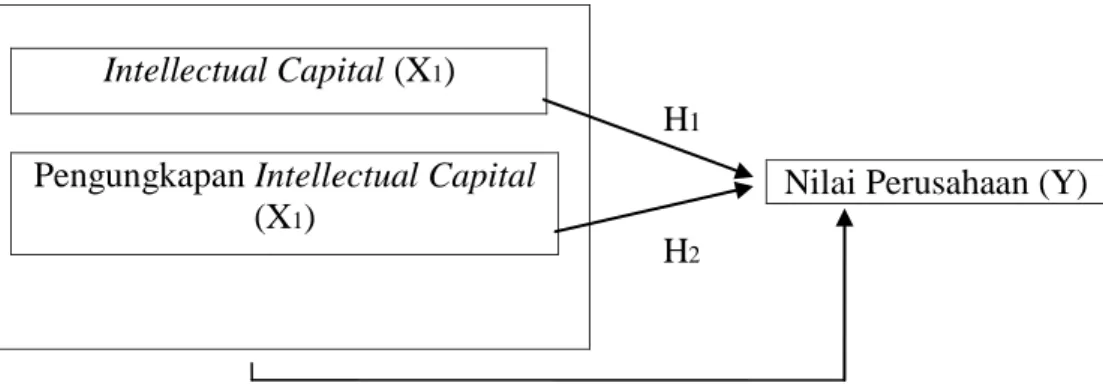

Pokok permasalahan dalam penelitian ini adalah apakah terdapat pengaruh intellectual capital dan pengungkapannya terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Variabel yang digunakan dalam penelitian ini Intellectual Capital (IC), Pengungkapan Intellectual Capital (ICD) dan Nilai Perusahaan. Tujuan penelitian ini untuk mengetahui pengaruh intellectual capital dan pengungkapannya terhadap nilai perusahaan.

Jenis penelitian yang digunakan penulis adalah explanatory research dengan metode kuantitatif. Teknik analisis data dalam penelitian ini menggunakan model uji regresi linear berganda dengan uji asumsi klasik, sedangkan untuk menguji hipotesis yaitu menggunakan uji t, uji F, dan uji koefisien determinasi.

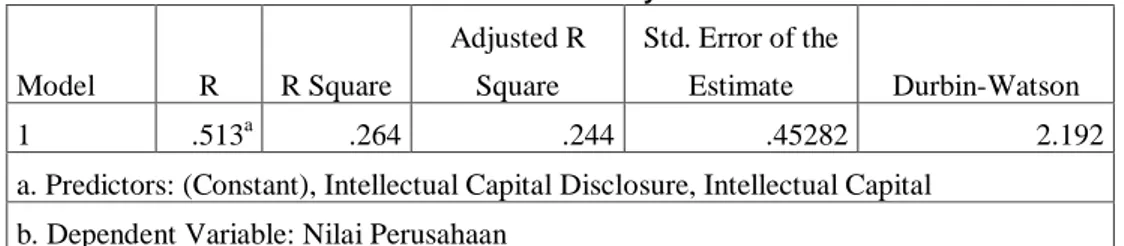

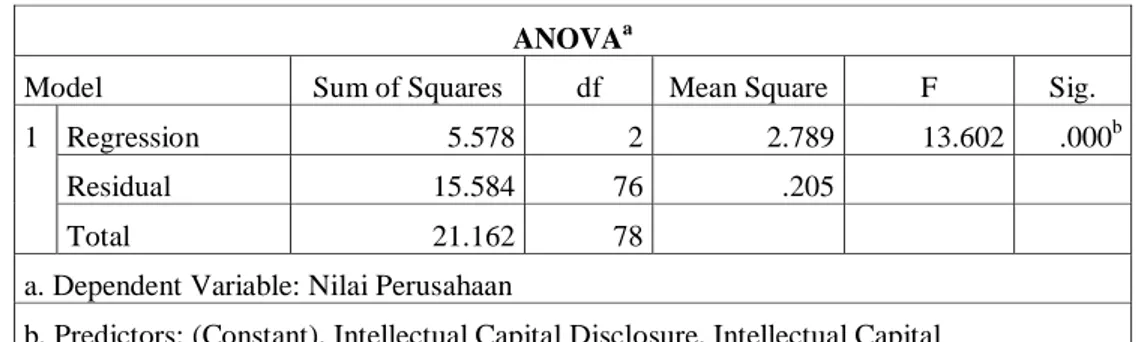

Dari penelitian yang penulis lakukan dapat disimpulkan bahwa intellectual capital dan pengungkapannya baik secara parsial maupun secara simultan memiliki pengaruh signifikan terhadap nilai perusahaan. Kemudian dari uji koefisien determinan dapat disimpulkan bahwa 26.4% perubahan nilai perusahaan mampu dijelaskan oleh intellectual capital dan pengungkapannya.

Kata Kunci : Intellectual Capital, Pengungkapan Intellectual Capital, dan Nilai Perusahaan

ii

DAFTAR ISI

HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 7

C. Batasan Masalah ... 7

D. Rumusan Masalah... 8

E. Tujuan Penelitian ... 8

F. Manfaat dan Luaran Penelitian ... 8

G. Definisi Operasional ... 10

BAB II KAJIAN PUSTAKA ... 14

A. Landasan Teori ... 14

1. Laporan Keuangan ... 14

2. Teori Sinyal (Signalling Theory) ... 16

3. Stakeholder Theory ... 18

4. Resource Based Theory ... 20

5. Legitimacy Theory ... 21

6. Aset Tak Berwujud ... 22

7. Nilai Perusahaan ... 23

B. Kajian Penelitian yang Relevan ... 34

C. Kerangka Pikir ... 38

D. Hipotesis ... 38

BAB III METODE PENELITIAN ... 41

A. Jenis Penelitian ... 41

iii

B. Tempat dan Waktu Penelitian... 41

C. Populasi dan Sampel ... 42

D. Pengembangan Instrumen... 43

E. Teknik Pengumpulan Data ... 46

F. Teknik Analisis Data ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

A. Gambaran Umum Objek Penelitian ... 52

B. Deskriptif Data ... 65

C. Uji Asumsi Klasik ... 81

D. Pengujian Hipotesis ... 86

E. Pembahasan Penelitian ... 90

BAB V PENUTUP ... 94

A. Kesimpulan ... 94

B. Saran ... 95

DAFTAR PUSTAKA

iv

DAFTAR TABEL

Tabel 1. 1 Perbandingan book value dan market value tahun 2018 ... 1

Tabel 1. 2 Item Pengungkapan Intellectual Capital... 11

Tabel 2. 1 Item Pengungkapan Intellectual Capital... 33

Tabel 3. 1 Rancangan Waktu Penelitian ... 41

Tabel 3. 2 Kriteria sampel penelitian ... 42

Tabel 3. 3 Daftar nama perusahaan yang menjadi sampel penelitian ... 43

Tabel 4. 1 Nilai Intellectual Capital Tahun 2015 sebelum outlier ... 67

Tabel 4. 2 Nilai Intellectual Capital Tahun 2016 sebelum Outlier... 69

Tabel 4. 3 Nilai Intellectual Capital Tahun 2017 sebelum Outlier... 71

Tabel 4. 4 Nilai Intellectual Capital sebelum Outlier tahun 2018 ... 73

Tabel 4. 5 Nilai Intellectual Capital sebelum Outlier ... 75

Tabel 4. 6 Nilai Intellectual Capital setelah Outlier ... 75

Tabel 4. 7 Uji statistik deskriptif ... 76

Tabel 4. 8 Nilai Intellectual Capital Disclosure sebelum Outlier ... 77

Tabel 4. 9 Nilai Intellectual Capital Disclosure setelah Outlier ... 78

Tabel 4. 10 Nilai perusahaan sebelum Outlier ... 79

Tabel 4. 11 Nilai perusahaan setelah Outlier ... 80

Tabel 4. 12 Uji Kolmogorov-Smirnov ... 82

Tabel 4. 13 Uji One-Sample Kolmogorov-Smirnov ... 83

Tabel 4. 14 Hasil uji Multikolonieritas ... 84

Tabel 4. 15 Hasil uji Autokorelasi ... 85

Tabel 4. 16 Hasil uji Heterokedastisitas ... 85

Tabel 4. 17 Hasil uji t ... 87

Tabel 4. 18 Hasil uji F ... 89

Tabel 4. 19 Hasil koefisien determinasi ... 90

v

DAFTAR GAMBAR

Gambar 2. 1 Formulasi E-VAIC Plus ... 30

Gambar 2. 2 Kerangka Pikir... 38

Gambar 4. 1 Grafik P-Plot ... 81

Gambar 4. 2 Grafik P-Plot setelah Outlier ... 83

Gambar 4. 3 Uji heterokedastisitas ... 86

1

BAB I PENDAHULUAN A. Latar Belakang

Hiruk pikuk era globalisasi saat ini membawa pengaruh besar terhadap perkembangan dunia usaha. Persaingan antar perusahaan yang sangat ketat dan pergerakan dana yang sangat dinamis serta bersifat global. Investasi dan pendanaan berkembang cepat, sejalan dengan meluasnya pasar modal dan munculnya beragam alternatif instrument keuangan. Loyalitas investor mudah goyah, ketika mereka mulai meragukan akan kemampuan suatu perusahaan dalam mempertahankan pertumbuhan dengan model bisnisnya, maka dengan mudah investor memindahkan portofolio investasinya dari satu perusahaan ke perusahaan lainnya. Pasar modal penuh kejutan dan ketidakpastian. Kunci sebuah perusahaan untuk dapat mempertahankan investornya, baik pemegang saham, pemegang utang ataupun stakeholders lainnya, adalah perusahaan mampu menciptakan dan merealisasikan nilai (value) perusahaan (Djaja, 2017 :4).

Nilai perusahaan digambarkan dengan harga saham. Ketika harga saham naik artinya nilai perusahaan naik dan optimalnya kinerja perusahaan.

Namun sistem akuntansi tradisional dianggap tidak mampu lagi menyajikan informasi yang relevan, hal ini dikarenakan adanya kesenjangan antara market value dengan book value pada perusahaan.

Tabel 1. 1

Perbandingan book value dan market value tahun 2018

No Nama Perusahaan Nilai Buku Nilai Pasar

1 Bank mega Tbk. 1979 4900

2 Bank negara Indonesia (Persero) Tbk. 5919 8800 3 Bank Tabungan Pensiunan nasional Tbk. 3107 3440

4 Bank nationalnobu Tbk. 319 1016

5 Bank Dinar Indonesia Tbk. 211 300

6 Bank Bukopin Tbk. 738 272

7 Bank Ganesha Tbk 101 82

8 Bank Ina Perdana Tbk 443 670

9 Bank maspion Indonesia Tbk 270 368

10 Bank CIMB niaga Tbk. 1575 915

11 Bank Maybank Indonesia Tbk 329 206

12 Bank Mestika Dharma Tbk 656 1380

13 Bank Capital Indonesia Tbk 352 300

14 Bank Bumi Artha Tbk 647 278

15 Bank OCBC NISP Tbk 1065 855

16 Bank Panin Indonesia Tbk 1692 1145

17 Bank Sinarmas Tbk 316 550

18 Bank Artha Graha Internasional Tbk 290 62

19 Bank Victoria Internasional Tbk 324 190

20 Bank Woori Saudara Indonesia Tbk 995 860

21 BPD Jawa Barat dan Banten Tbk 1147 2050

22 BPD Jawa Timur Tbk 566 690

(Sumber : IDX, data diolah 2020)

Dari tabel 1.1 dapat dilihat adanya perbedaan antara nilai buku dan nilai pasar perusahaan. Artinya banyak saham di bursa efek yang tingkat harganya tidak mencerminkan kinerja fundamental perusahaan. Kesenjangan nilai buku dan nilai pasar perusahaan terjadi karena perusahaan telah gagal melaporkan

“hidden value” berupa intellectual capital (IC) dalam laporannya (Ghozali, 2013 : 2).

Intellectual capital merupakan bagian dari aset tak berwujud berupa pengetahuan dan pengalaman manusia serta teknologi yang ada di dalam perusahaan. Intellectual capital juga disebut dengan nilai tersembunyi (hidden value) dari bisnis. Arti dari tersembunyi berkaitan dua hal yang saling berhubungan. Pertama, intellectual capital atau aset pengetahuan, adalah tidak terlihat secara umum seperti layaknya aset tradisional, dan kedua aset semacam ini biasanya tidak terlihat pula pada laporan keuangan perusahaan.

Intellectual capital dapat memberikan nilai tambah (value added) bagi

perusahaan. Dengan adanya intellectual capital serta dimanfaatkan secara

efisien maka akan mendorong peningkatan kinerja perusahaan. Ketika kinerja

perusahaan berjalan dengan baik, berkembang, dan mampu menciptakan

keuntungan maka akan meningkatkan minat investor terhadap saham perusahaan tersebut. Semakin banyak yang meminati maka akan semakin naik harga saham, artinya semakin meningkat nilai perusahaan (Ulum, 2017:

4).

Didalam intellectual capital, terdapat tiga elemen utama yaitu human capital, structural capital, customer capital. Human capital yaitu berkaitan dengan kompetensi atau skills dari para karyawan, kemampuan berinovasi dan berkreasi. Structural capital berkaitan dengan infrastruktur perusahaan, methodologi dan proses, sistem informasi dan teknologi. Sedangkan customer capital atau relational capital berkaitan dengan penciptaan hubungan baik atau relasi dengan pihak luar baik itu pelanggan, distributor, pemasok ataupun dengan pemerintah. Ketiga elemen tersebut saling mengait dan disatukan oleh sebuah segitiga yang bernama value creation atau value platform (Ulum, 2017: 110).

Selain dilihat dari sisi perbandingan book value dan market value perusahaan, intellectual capital juga berperan penting dalam mempertahankan kelangsungan hidup perusahaan. Perkembangan dunia usaha yang pesat dan persaingan antar perusahaan semakin ketat, sehingga menuntut perusahaan harus mampu bereaksi dan merespon secara cepat terhadap perubahan-perubahan yang terjadi agar bisa bertahan dan berkompetisi dengan perusahaan lainnya. Agar mampu bersaing perusahaan membutuhkan dua hal utama. Pertama, memiliki sumber daya yang unggul baik berupa aset yang berwujud (tangible assets) maupun yang tidak berwujud (intangible assets). Kedua, memiliki kemampuan, pengetahuan serta keterampilan dalam mengelola sumber daya yang ada secara efektif dan efisien. Perpaduan antara aset dan kemampuan akan menciptakan kompetensi yang khas dari sebuah perusahaan, sehingga memiliki keunggulan kompetitif dibanding para pesaingnya (Juwita, 2016: 3). Ketika perusahaan tidak memiliki keunggulan dan tidak mampu bersaing dengan perusahaan lainnya, maka ia akan kesulitan dalam bertahan dan mencapai tujuannya.

Intellectual capital menjadi salah satu strategi atau kunci kesuksesan

dalam persaingan yang terjadi antar perusahaan. Perusahaan harus

mempunyai nilai tambah yang akan membuat perusahaan menjadi lebih unggul dari perusahaan lain. Fakta menyebutkan bahwa keberhasilan dalam bisnis didukung dengan teknologi yang berbasis pengetahuan. Berhubungan dengan pengetahuan sebagai sumber daya ekonomi yang penting dalam suatu organisasi, maka intellectual capital memiliki peran penting dalam kemajuan bisnis berbasis pengetahuan. Modal intelektual (intellectual capital) dapat dikatakan baik jika perusahaan dapat mengembangkan kemampuan dalam memotivasi karyawannya agar dapat berinovasi dan dapat meningkatkan produktivitasnya. Kemudian perusahaan harus memiliki sistem dan struktur yang dapat mendukung perusahaan dalam mempertahankan bahkan meningkatkan profitabilitas dan nilai perusahaan (Sayyidah, 2017: 164).

Intellectual capital sudah diakui sebagai aset tak berwujud yang besar nilainya, namun sampai saat ini masih banyak perusahaan yang belum mampu mengukur, menilai serta mengungkapkannya dalam laporan tahunan perusahaan (Septia, 2018: 2). Hal ini berkaitan dengan PSAK 19 (revisi 2010) yang menyebutkan bahwa aset tidak berwujud diakui jika dan hanya jika memenuhi 2 syarat utama, yaitu : 1) kemungkinan besar perusahaan akan memperoleh manfaat ekonomis masa depan dari aset tersebut dan, 2) biaya perolehan aset tersebut dapat diukur secara handal. Persyaratan inilah yang sulit untuk dipenuhi, sehingga sebagian perusahaan sampai saat ini modal intelektual belum dapat dilaporkan dalam laporan tahunannya (Ulum, 2017:

4).

Selain dari itu, penyebab lainnya adalah karena pengungkapannya

masih bersifat sukarela, dengan kata lain tidak ada aturan khusus yang

mewajibkan perusahaan untuk mengungkapkannya. Padahal dengan semakin

tingginya pengungkapan intellectual capital maka semakin tinggi pula nilai

perusahaan. Karena dengan adanya pengungkapan intellectual capital maka

akan berkurangnya asimetri informasi bagi investor sehingga dapat

membantu mereka dalam menganalisis atau melakukan penilaian terhadap

perusahaan secara tepat. Jika intellectual capital tidak diungkapkan atau

terbatas penyajiannya, maka investor akan kekurangan informasi tentang

pengembangan sumber daya tidak berwujud dan membuat investor tersebut

memberikan penilaian yang rendah terhadap perusahaan. Sehingga hal tersebut akan merugikan perusahaan. Maka dari itu, masih dibutuhkan pembelajaran dan penelitian untuk mengukur dan menilai nilai sesungguhnya intellectual capital sehingga di dalam laporan keuangan perusahaan benar- benar sudah mencerminkan nilai total aset yang dimiliki.

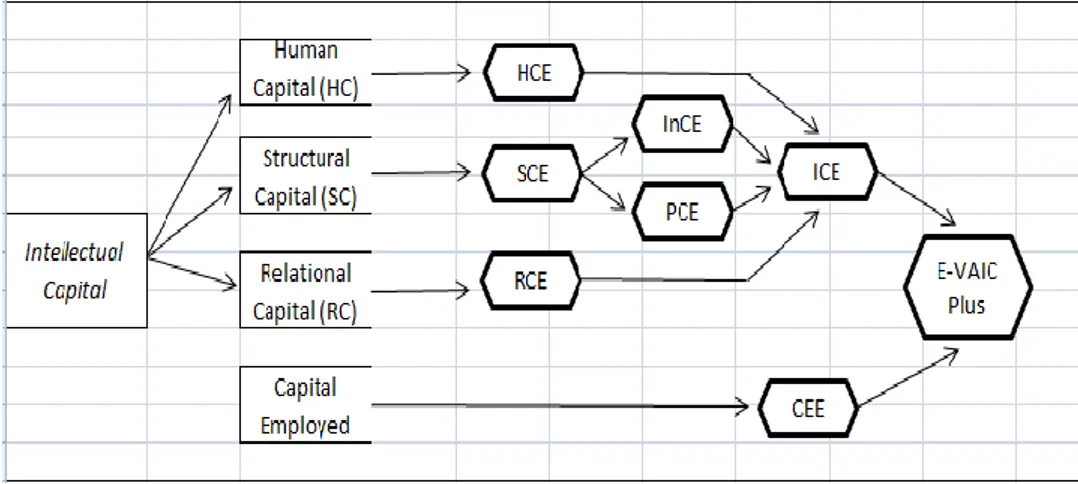

Pengukuran yang tepat terhadap intellectual capital perusahaan sampai saat ini belum ada(Susanti, 2016: 147). Akan tetapi Ante Pulic pada tahun 1998 mengajukan suatu ukuran bernama VAIC™ (value added intellectual coefficient) untuk menilai efisiensi dari tiga input, yaitu: modal fisik dan modal keuangan, modal manusia, dan modal struktural. VAIC™, menilik modal intelektual dengan melalui elemen-elemennya, yaitu VACA (value added capital employed), VAHU (value added human capital), dan STVA (structural capital value added) (Suparno, 2017: 711). VAIC™ tidak mengukur intellectual capital, tetapi ia mengukur dampak dari pengelolaan intellectual capital.

Di Indonesia penelitian mengenai intellectual capital dan pengungkapan intellectual capital sudah dilakukan oleh beberapa peneliti seperti Jessika Oktavia S. Jacub yang berhasil membuktikan intellectual capital dan pengungkapan intellectual capital berpengaruh positif terhadap nilai perusahaan. Kemudian Wahyu Widarjo (2011) dengan hasil yang berbeda, yaitu modal intelektual yang diukur dengan VAIC™ tidak berpengaruh secara signifikan terhadap nilai perusahaan sedangkan pengungkapan modal intelektual berpengaruh positif terhadap nilai perusahaan. Kemudian Rahma Nurul Aida dan Evi Rahmawati (2015) membuktikan modal intelektual tidak berpengaruh terhadap kinerja keuangan dan nilai perusahaan tetapi modal intelektual berpengaruh positif secara tidak langsung terhadap nilai perusahaan dengan kinerja keuangan sebagai variabel intervening.

Penelitian lainnya dilakukan oleh Williams pada tahun 2001 yang

menggunakan 30 perusahaan publik di Inggris yang masuk dalam kelompok

FTSE 100 yang menganalisis praktik pengungkapan intellectual capital

dalam laporan tahunannya. Hasil penelitian tersebut yaitu kinerja intellectual

capital berhubungan negatif dengan pengungkapan intellectual capital.

Artinya ketika intellectual capital tinggi/meningkat, jumlah pengungkapan informasi intellectual capital dalam laporan tahunan menjadi sedikit, karena manajemen perusahaan mungkin menganggap bahwa tingginya kinerja intellectual capital dapat menjadi sinyal bagi kompetitor tentang kekuatan perusahaan dalam memenuhi kompetensi di pasar. Untuk memelihara keunggulan bersaing yang telah dimiliki, perusahaan dapat mengurangi luas pengungkapan sebagai upaya untuk tidak memberi sinyal kepada kompetitor atau untuk memberikan sinyal palsu kepada kompetitor (Ulum, 2017: 224).

Dengan demikian, menurut Williams nilai perusahaan itu tidak dipengaruhi oleh intellectual capital dan pengungkapannya.

Beberapa penelitian diatas menunjukkan bahwa masih adanya perbedaan hasil, maka hal ini yang mendorong penulis untuk melakukan penelitian lebih lanjut. Perbedaan penelitian ini dengan penelitian terdahulu adalah alat ukur kinerja intellectual capital serta sampel yang digunakan.

Dalam penelitian ini alat ukur yang digunakan adalah Extended VAIC™ Plus (E-VAIC Plus). Menurut ulum (2014: 127) E-VAIC Plus merupakan modifikasi lanjutan dari model VAIC™ yang menempatkan taksonomi (pengelompokan) intellectual capital pada posisi yang lebih tepat sehingga hasilnya lebih rasional. Penggunaan model terbaru agar lebih relevan dan mengikuti perkembangan teknologi dan bisnis.

Dalam penelitian ini sampel yang dipilih yaitu perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia tahun 2015-2018. Alasan memilih

perusahaan Sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI)

yaitu 1) tersedianya laporan keuangan yang mudah di akses setiap saat yaitu

melalui web Bursa Efek Indonesia, 2) perusahaan perbankan adalah

perusahaan yang berbasis pengetahuan yang memanfaatkan inovasi-inovasi

yang diciptakan untuk bersaing dan memberikan nilai tersendiri atas produk

dan jasa yang dihasilkan, 3) dalam melakukan kegiatan operasional

perusahaan perbankan lebih dominan menggunakan modal intelektual

dibandingkan modal fisiknya, 4) Jenis industri perusahaan dengan modal

intelektual tinggi cenderung mengungkapkan modal intelektualnya lebih

tinggi, hal ini bertujuan untuk memberikan sinyal positif kepada stakeholder dan berdampak pada penilaian perusahaan. Sedangkan alasan pemilihan tahun 2015-2018 dilakukan dengan harapan pemilihan laporan tahunan tahun terbaru lebih menggambarkan kondisi perusahaan saat ini.

Beranjak dari masalah-masalah di atas, penulis merasa tertarik untuk melakukan penelitian lebih mendalam yang dituangkan ke dalam skripsi dengan judul “Pengaruh Intellectual Capital dan Pengungkapannya

terhadap Nilai Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”.B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang penulis paparkan, maka identifikasi masalah dalam peneletian ini yaitu :

1. Pengaruh physical capital terhadap nilai perusahaan.

2. Pengaruh human capital terhadap nilai perusahaan.

3. Pengaruh financial capital terhadap nilai perusahaan.

4. Pengaruh intellectual capital terhadap nilai perusahaan.

5. Pengaruh pengungkapan intellectual capital terhadap nilai perusahaan.

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas, agar penelitian ini lebih terfokus maka penulis membatasi permasalahan pada :

1. Pengaruh Intellectual Capital terhadap Nilai Perusahaan Sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015- 2018.

2. Pengaruh Pengungkapan Intellectual Capital terhadap Nilai Perusahaan Sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015-2018.

3. Pengaruh Intellectual Capital dan Pengungkapannya secara simultan

terhadap Nilai Perusahaan Sektor Perbankan yang terdaftar di Bursa Efek

Indonesia (BEI) tahun 2015-2018.

D. Rumusan Masalah

Berdasarkan latar belakang penelitian, maka rumusan masalah dalam penelitian ini adalah :

1. Apakah terdapat pengaruh Intellectual Capital terhadap Nilai Perusahaan Sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015-2018?

2. Apakah terdapat pengaruh Pengungkapan Intellectual Capital terhadap Nilai Perusahaan Sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015-2018?

3. Apakah terdapat pengaruh Intellectual Capital dan Pengungkapannya secara simultan terhadap Nilai Perusahaan Sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015-2018?

E. Tujuan Penelitian

Sehubungan dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui apakah terdapat Pengaruh Intellectual Capital terhadap Nilai Perusahaan Sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015-2018.

2. Untuk mengetahui apakah terdapat Pengaruh Pengungkapan Intellectual Capital terhadap Nilai Perusahaan Sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015-2018.

3. Untuk mengetahui apakah terdapat Pengaruh Intellectual Capital dan Pengungkapannya secara simultan terhadap Nilai Perusahaan Sektor Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015- 2018.

F. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan. Secara garis besar penelitian ini berguna bagi :

a. Bagi Peneliti

Penelitian ini bermanfaat untuk memenuhi salah satu persyaratan dalam mencapai gelar sarjana pada Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah dan juga sebagai bahan masukan penyempurnaan penelitian-penelitian ditahun yang akan datang.

b. Bagi akademisi

Hasil penelitian ini diharapkan bisa memberikan kontribusi dalam pengembangan teori akuntansi keuangan khususnya dalam bidang ilmu yang berkaitan dengan pengaruh intellectual capital dan pengungkapannya terhadap nilai perusahaan.

c. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan rujukan oleh pihak manajemen dalam mengevaluasi implementasi instrument intellectual capital dan pengungkapannya sebagai upaya untuk meningkatkan nilai perusahaan.

d. Bagi Pemerintah

Hasil penelitian ini diharapkan bisa dijadikan sebagai bahan pertimbangan bagi regulator dalam membuat aturan tentang instrument pengungkapan intellectual capital, supaya ke depannya menjadi wajib dilaporkan oleh setiap entitas. Hal ini bermaksud untuk memperkecil adanya asimetri informasi antara pemilik entitas dengan calon investor ataupun pihak lainnya.

e. Bagi Pihak Berkepentingan Lainnya

Hasil penelitian ini diharapkan bisa memberikan informasi kepada investor maupun pengguna laporan keuangan lainnya untuk mempertimbangkan atau memberikan nilai lebih kepada perusahaan yang memiliki perlaporan intellectual capital.

2. Luaran Penelitian

Hasil penelitian yang dilakukan diharapkan dapat menjadi referensi

di perpustakaan IAIN Batusangkar dan diterbitkan dalam jurnal ilmiah.

G. Definisi Operasional 1. Intellectual Capital

Intellectual Capital merupakan sumber daya yang dimiliki oleh suatu perusahaan, yang mana ia dapat mengubah pengetahuan dari aset tak berwujud menjadi suatu yang menghasilkan nilai dan keuntungan bagi perusahaan tersebut di masa yang akan datang, dengan syarat perusahaan dapat mengelolanya secara efektif dan efisien.

Dalam penelitian ini intellectual capital diukur menggunakan Extended Value Added Intellectual Capital (E-VAIC™ Plus). Langkah- langkah dalam menghitung intellectual capital yaitu :

a. VA (Value Added)

VA merupakan indikator untuk menilai keberhasilan bisnis serta menunjukkan kemampuan dari perusahaan dalam menciptakan nilai (value creation).

VA = Out – IN Output : Total penjualan dan pendapatan lain

In : Beban dan biaya-biaya (kecuali beban karyawan) b. HCE (Human Capital Effisient)

HCE menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap value added perusahaan.

HCE=

HC : Total salaries dan wages ; beban karyawan c. SCE (Structural Capital Efficient)

SCE menunjukkan kontribusi structural capital dalam penciptaan nilai.

SCE=

+

Inc : biaya research and development PC : biaya penyusutan dan amortisasi d. RCE (Relational Capital Effisient)

RCE menunjukkan kontribusi yang dibuat oleh setiap rupiah yang

diinvestasikan dalam RC terhadap value added perusahaan.

RCE=

RC : marketing cost

e. CEE (Capital Employyed Efficiency) CEE=

CE : Nilai buku dari total aset perusahaan f. E-VAIC Plus

Setelah seluruh komponen intellectual capital dihitung, langkah terakhir yaitu menjumlahkan seluruh hasil komponen tersebut.

E-VAIC

™ Plus = HCE + SCE + RCE + CEE2. Pengungkapan Intellectual Capital

Pengungkapan Intellectual Capital merupakan pengakuan dan pemaparan dalam laporan tahunan adanya pengelolaan modal intelektual dalam perusahaan, yang terdiri dari pengelolaan skill dan kecerdasan karyawan, kemampuan penyelesaian masalah, pemberian motivasi kepada karyawan untuk selalu berkreasi dan berinovasi, pengembangan teknologi, membangun relasi yang baik dengan pihak luar baik itu distributor, pemasok, maupun pelanggan.

Dalam penelitian ini ICD-In (Intellectual Capital Disclosure Indonesia) digunakan sebagai ukuran dalam menganalisis jumlah pengungkapan intellectual capital pada laporan tahunan perusahaan.

Komponen intellectual capital dikelompokkan dalam 3 kategori yang terdiri dari 36 item, 15 diantaranya adalah item modifikasi.

Tabel 1. 2

Item Pengungkapan Intellectual Capital

Kategori Item Pengungkapan Skala

Human Capital 1. Jumlah karyaan (M) 2. Level pendidikan 3. Kualifikasi karyawan 4. Pengetahuan karyawan 5. Kompetensi karyawan 6. Pendidikan & pelatihan (M) 7. Jenis pelatihan terkait (M) 8. Turnover karyawan (M)

0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 Structural

Capital

9. Visi misi (M) 10. Kode etik (M)

0-1

0-1

11. Hak paten 12. Hak cipta 13. Trademarks

14. Filosofi managemen 15. Budaya organisasi 16. Proses manajemen 17. Sistem informasi 18. Sistem jaringan

19. Corporate governance (M)

20. Sistem pelaporan pelanggaran (M) 21. Analisis kinerja keuangan

komprehensif (M)

22. Kemampuan membayar utang (M) 23. Struktur permodalam (M)

0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 Relational

Capital

1. Brand 2. Pelanggan

3. Loyalitas pelanggan 4. Nama perusahaan 5. Jaringan distribusi 6. Kolaborasi bisnis 7. Perjanjian lisensi

8. Kontrak-kontrak yang menguntungkan 9. Perjanjian Franchise

10. Penghargaan (M) 11. Sertifikasi (M)

12. Strategi pemasaran (M) 13. Pangsa pasar (M)

0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 0-1 Pengungkapan informasi intellectual capital dalam laporan tahunan diberi bobot sesuai dengan proyeksinya, kode numerik yang digunakan adalah sebagai berikut :

0= item tidak diungkapkan dalam laporan tahunan;

1= item diungkapkan dalam laporan tahunan (Ulum, 2017 : 170).

3. Nilai perusahaan

Nilai perusahaan merupakan nilai yang diberikan oleh investor yang ditentukan oleh proses permintaan dan penawaran saham yang bersangkutan di pasar modal. Nilai ini berkaitan dengan harga saham.

Ketika harga saham tinggi, maka dapat dikatakan nilai perusahaan juga

tinggi. Investor akan memberikan apresiasi atau kepercayaan lebih kepada

perusahaan yang mempunyai kinerja bagus dan prospek di masa yang akan

datang.

Dalam penelitian ini nilai perusahaan di ukur dengan Nilai Price to

Book Value (PBV). PBV yaitu perbandingan antara harga pasar saham

dengan nilai buku per saham. Harga pasar saham yang digunakan yaitu

harga penutupan saham akhir tahun yang tersaji dalam laporan keuangan

perusahaan.

14

BAB II

KAJIAN PUSTAKA

A. Landasan Teori 1. Laporan Keuangan

Laporan keuangan adalah laporan pertanggungjawaban manajer atau pimpinan perusahaan atas pengelolaan perusahaan yang dipercayakan kepadanya kepada pihak-pihak yang berkepentingan (stakeholders) terhadap perusahaan (Raharjo, 2013: 53). Tujuan laporan keuangan yaitu untuk memberikan informasi mengenai posisi, kinerja keuangan dan perubahan posisi keuangan suatu entitas yang bermanfaat bagi segenap lapisan pengguna dalam melakukan pengambilan keputusan ekonomi, seperti apakah seorang investor ingin menjual atau menahan suatu investasi dalam suatu entitas, atau karyawan yang menilai kemampuan suatu entitas untuk memberikan tunjangan kepadanya. Pengguna laporan keuangan meliputi investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor dagang lainnya, pelanggan, pemerintah dan agen- agen lain, serta masyarakat.

Karakteristik kualitatif dari laporan keuangan yaitu : a) Dapat Dipahami

Laporan keuangan harus memberikan informasi yang dapat dipahami oleh pengguna laporan keuangan. Dengan kata lain, “dapat dipahami”

menunjukkan kepada informasi yang siap untuk dapat dimengerti oleh pengguna laporan keuangan.

b) Relevan

Informasi yang diberikan oleh seperangkat laporan keuangan

dianggap relevan, jika mempunyai kemampuan untuk mempengaruhi

keputusan ekonomi pengguna dan diberikan tepat waktu guna

memengaruhi pengambilan keputusannya. Informasi memiliki kualitas

relevan bilamana memengaruhi keputusan ekonomi pengguna dengan

cara membantu untuk mengevaluasi kejadian masa lalu, masa sekarang

atau masa depan, atau mengkomfirmasi atau mengkoreksi evaluasi

mereka sebelumnya. Konsep relevan sangat erat kaitannya dengan konsep materialitas.

c) Dapat Diandalkan

Informasi yang diberikan oleh laporan keuangan mungkin relevan, tetapi jika tidak dapat diandalkan maka dianggap kurang bermanfaat.

Informasi dapat diandalkan jika memenuhi kriteria berikut : 1) Bebas dari kesalahan yang material.

2) Netral yaitu bebas dari bias.

3) Mewakili transaksi yang jujur dan kejadian lain yang bertujuan untuk mewakili ataupun yang benar-benar diharapkan mewakili (mewakili kejujuran). Apabila informasi adalah untuk mewakili transaksi yang jujur dan kejadian lain yang bertujuan untu mewakili, maka kerangka kerja IASB menentukan bahwa transaksi tersebut harus dipertanggungjawabkan dan disajikan sesuai dengan substansi dan realitas ekonomi, walapun secara format legalnya berbeda (atas format substansinya).

4) Melengkapi dalam batasan materialitas dan harga pokok.

Terkait dengan konsep keandalan adalah kehati-hatian, maka bagaimanapun juga penyusun laporan keuangan harus memasukkan suatu tingkatan kehati-hatian dalam melaksanakan pertimbangan yang diperlukan dalam melaksanakan estimasi, seperti asset atau pendapatan yang disajikan terlalu tinggi dan liabilitas atau beban yang disajikan terlalu rendah. Bagaimanapun juga, pelasanaaan prinsip kehati-hatian tidak memberikan justifikasi penyajian atas asset atau pendapatan yang terlalu rendah dengan sengaja, atau penyajian liabilitas atau beban yang terlalu tinggi, karena laporan keuangan tidaklah netral dan oleh karena itu tidak dapat diandalkan.

d) Dapat Diperbandingkan

Dapat diperbandingkan merujuk pada informasi yang dapat

diperbandingkan dari segi waktu dan antar entitas. Untuk memenuhi

kriteria agar dapat diperbandingkan, seperti transaksi dan kejadian

harus dipertanggungjawabkan untuk kesamaannya menurut suatu

entitas secara keseluruhan, sepanjang waktu untuk entitas tersebut, dan oleh entitas yang berbeda (Ankarath, 2015: 16-19).

Jika ditinjau dari standar pelaporan keuangan internasional (IFRS) mengenai aturan pengungkapan laporan yang diterbitkan oleh perusahaan, salah satunya adalah perusahaan diwajibkan untuk mendesain dan menyajikan laporan secara full (penuh), perusahaan tidak boleh menghilangkan atau menyembunyikan informasi penting dari laporan keuangan, sehingga informasi itu relevan dan pemakainya juga dapat memahami dan tidak salah tafsir terhadap isi laporan tersebut (Martani, 2014 :17). Salah satu informasi yang perlu diungkapkan di dalam laporan keuangan adalah kinerja intellectual capital. Namun akuntansi tradisional yang digunakan sebagai dasar pembuatan laporan keuangan dirasakan telah gagal dalam memberikan informasi tentang intellectual capital.

Padahal laporan keuangan merupakan salah satu alat untuk decision making oleh stakeholders untuk pengambilan keputusan ekonomi.

Keterbatasan laporan keuangan dalam menjelaskan nilai perusahaan ini menunjukkan bahwa sumber ekonomi tidak hanya berupa aset fisik saja melainkan juga penciptaan modal intelektual. Oleh karena itu laporan keuangan seharusnya dapat mencerminkan adanya aset tak berwujud dan besar nilai yang diakui. Adanya perbedaan yang besar antara nilai pasar dan nilai yang dilaporkan membuat laporan keuangan menjadi tidak berguna untuk pengambilan keputusan ekonomi (Ghozali, 2013: 4)

2. Teori Sinyal (Signalling Theory)

Teori pensinyalan berkaitan dengan bagaimana mengatasi masalah yang timbul dari asimetri informasi. Hal ini berarti bahwa asimetri informasi ini dapat dikurangi jika pihak yang memiliki informasi dapat mengirim sinyal kepada pihak terkait (An et al, 2011: 571)

.Informasi mempengaruhi proses pengambilan keputusan individu di rumah tangga, bisnis dan pemerintahan. (Connely et al, 2011: 39).

Signalling theory menekankan kepada pentingnya informasi yang

dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar

perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku

bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagi alat analisis untuk mengambil keputusan investasi (Ulum, 2017: 33).

Perbedaan perusahaan yang berkualitas tinggi dengan yang rendah dalam pengungkapan informasi yaitu perusahaan berkualitas tinggi akan cenderung memberikan sinyal keunggulan mereka kepada pasar. Pada satu sisi, sinyal akan membuat investor dan pemangku kepentingan yang lain menaikkan nilai perusahaan dan kemudian membuat keputusan yang lebih menguntungkan bagi perusahaan. Sebaliknya, perusahaan-perusahaan dengan kapasitas tidak terlalu bagus akan cenderung untuk mengungkapkan informasi yang sifatnya memang mandatory (Ulum, 2017: 34).

Suatu pengungkapan dikatakan mengandung informasi apabila dapat menimbulkan reaksi pasar, yaitu dapat berupa perubahan harga saham atau return saham. Apabila pengungkapan tersebut memberikan dampak positif berupa kenaikan harga saham, maka pengungkapan tersebut merupakan sinyal positif. Namun jika pengungkapan tersebut memberikan dampak negatif, maka pengungkapan tersebut merupakan sinyal negatif (Rahmawati, 2015: 99)

.Teori sinyal ini memiliki hubungan yang erat dengan intellectual capital dan pengungkapannya. Sinyal yang diberikan oleh perusahaan kepada pihak eksternal yaitu tentang pengelolaan intellectual capital.

Pengungkapan sukarela informasi intellectual capital di dalam laporan

tahunan akan menjadi media yang sangat efektif bagi perusahaan dalam

menyampaikan kualitas superior yang mereka miliki terkait kepemilikan

intellectual capital yang siginifikan untuk penciptaan kesejahteraan di

masa yang akan datang. Khususnya bagi mereka yang memiliki basis

intellectual capital yang kuat, pengungkapan secara sukarela akan

membedakan mereka dari perusahaan-perusahaan dengan kualitas yang

lebih rendah (Ulum, 2017: 34). Pengungkapan intellectual capital memungkinkan stakeholders dalam menilai kemampuan perusahaan di masa depan, melakukan penilaian yang tepat terhadap perusahaan, serta mengurangi persepsi resiko perusahaan. Dengan kata lain perusahaan mengungkapkan intellectual capital pada laporan tahunan dengan dua tujuan yaitu memenuhi kebutuhan informasi investor serta meningkatkan nilai perusahaan (widarjo, 2011 : 21).

3. Stakeholder Theory

Pemegang saham, pegawai, para supplier, bank, para customer dan pemerintah memegang peran penting dalam organisasi (berperan sebagai stakeholder), untuk itu perusahaan harus memperhitungkan semua kepentingan dan nilai-nilai dari stakeholdernya. Berdasarkan teori stakeholder, manajemen organisasi diharapkan dapat melakukan aktivitas- aktivitas yang dianggap penting oleh stakeholder dan manajemen juga harus melaporkan kembali aktivitas-aktivitasnya tersebut kepada para pemangku kepentingan (stakeholder).

Perusahaan sangat diharapkan mengungkapkan informasi yang dibutuhkan secara sukarela, termasuk tentang kinerja intelektualnya dalam rangka memenuhi harapan, terlepas dari apakah informasi tersebut akan digunakan atau tidak oleh stakeholder. Hal ini dimaksudkan untuk mengurangi asimetri informasi yang terjadi, sehingga stakeholder pun menjadi lebih percaya terhadap kinerja perusahaan (Ghozali, 2013: 2).

Peningkatan nilai perusahaan dapat tercapai apabila ada kerja sama antara manajemen perusahaan dengan pihak lain yang meliputi shareholder maupun stakeholder dalam membuat keputusan-keputusan keuangan dengan tujuan memaksimumkan modal kerja yang dimiliki.

Dalam konteks untuk menjelaskan tentang konsep intellectual

capital, teori stakeholder harus dipandang dari kedua bidangnya, baik

bidang etika (moral) maupun bidang manajerial. Bidang etika beragumen

bahwa seluruh stakeholder memiliki hak untuk diperlakukan secara adil

oleh organisasi, dan manajer harus mengelola organisasi untuk keuntungan

seluruh stakeholder. Ketika manajer mampu mengelola organisasi secara

maksimal, khususnya dalam upaya penciptaan nilai bagi perusahaan, maka itu artinya manajer telah memenuhi aspek etika dari teori ini. Penciptaan nilai (value cretion) dalam konteks ini adalah dengan memanfaatkan seluruh potensi yang dimiliki perusahaan yang dapat menciptakan value added bagi perusahaan yang kemudian akan mendorong kinerja keuangan perusahaan untuk kepentingan stakeholder.

Bidang manajerial dari teori stakeholder berpendapat bahwa kekuatan stakeholder untuk memengaruhi manajemen korporasi harus dipandang sebagi fungsi dari tingkat pengendalian stakeholder atas sumber daya yang dibutuhkan organsisasi. Ketika para stakeholder berupaya untuk mengendalian sumber daya organisasi, maka orientasinya adalah untuk meningkatkan kesejahteraan mereka. Kesejahteraan itu diwujudkan dengan semakin tingginya return yang dihasilkan oleh organisasi.

Dalam konteks ini, para stakeholder berkepentingan untuk memengaruhi manajemen dalam proses pemanfaatan seluruh potensi yang dimiliki oleh organisasi. Karena hanya dengan pengelolaan yang baik dan maksimal atas seluruh potensi inilah organisasi akan dapat menciptakan value added untuk kemudian mendorong kinerja keuangan perusaaan yang merupakan orientasi para stakeholder dalam mengintervensi manajemen (Ulum, 2017: 36-37).

Hubungan antara intellectual capital dan pengungkapannya dengan

nilai perusahaan dapat dijelaskan dalam teori ini. Ketika manajemen

perusahaan mampu memanfaatkan, mengelola serta melaporkan secara

efisien seluruh sumber daya yang dimiliki, baik itu aset berwujud maupun

sset tak berwujud berupa modal intelektual, seperti karyawan (human

capital), customer capital maupun structural capital, hal ini akan

menciptakan value added bagi perusahaan, sehingga dapat berpengaruh

terhadap nilai perusahaan. Karena dengan semakin luasnya informasi yang

diungkapkan pihak internal perusahaan maka akan semakin baik

persepsi/kepercayaan dari pihak stakeholders.

4. Resource Based Theory

Resource-Based Theory (RBT) menyatakan bahwa perusahaan memiliki sumber daya yang dapat menjadikan perusahaan memiliki keunggulan bersaing dan mampu mengarahkan perusahaan yang memiliki kinerja jangka panjang yang baik. Resources yang berharga dan langka dapat diarahkan untuk menciptakan keunggulan bersaing, sehingga resources yang dimiliki mampu bertahan lama dan tidak mudah ditiru, ditransfer atau digantikan.

Pada teori Resource-Based Theory (RBT) ada dua asumsi yang melekat, yaitu resource heterogeneity dan resource immobility. Resource heterogeneity (juga disebut resource divercity) menyinggung apakah sebuah perusahaan memiliki sumber daya atau kapabilitas yang juga dimiliki oleh perusahaan lain yang menjadi kompetitornya, sehingga sumber daya tersebut dianggap tidak dapat menjadi suatu unggulan bersaing. Sedangkan resource immobility menunjuk pada suatu sumber daya yang sulit didapat oleh competitor karena sulit untuk mendapatkan atau jika menggunakan sumber daya tersebut biayanya sangat mahal (Ulum, 2017: 23-24).

Sedangkan Wernerfelt (1984) menjelaskan bahwa menurut pandangan Resource-Based Theory perusahaan akan unggul dalam persaingan usaha dan mendapatkan kinerja keuangan yang baik dengan cara memiliki, menguasai dan memanfaatkan aset-aset strategis yang penting (aset berwujud dan tak berwujud). Kemudian Belkaoui (2003) dalam (Widarjo, 2011: 159) menyatakan strategi yang potensial untuk meningkatkan kinerja perusahaan adalah dengan menyatukan aset berwujud dan aset tak berwujud. Resource-Based Theory adalah suatu pemikiran yang berkembang dalam teori manajemen strategik dan keunggulan kompetitif perusahaan yang meyakini bahwa perusahaan akan mencapai keunggulan apabila memiliki sumber daya yang unggul.

Pulic (1998) berpendapat bahwa tujuan utama perekonomian yang

berbasis pengetahuan adalah menciptakan nilai tambah. Untuk dapat

menciptakan nilai tambah tersebut, maka dibutuhkan ukuran yang tepat

mengenai modal fisik yang berupa dana-dana keuangan dan potensi intelektual yang direpresentasikan oleh karyawan dengan segala potensi dan kemapuan yang melekat pada mereka. Berdasarkan pendekatan Resource-Based Theory dapat disimpulkan bahwa sumber daya yang dimiliki perusahaan berpengaruh terhadap kinerja perusahaan yang pada akhirnya akan meningkatkan nilai perusahaan.

5. Legitimacy Theory

Teori legitimasi berhubungan erat dengan teori stakeholder. Teori legitimasi menyatakan bahwa organisasi secara berkelanjutan mencari cara untuk menjamin operasi mereka berada dalam batas dan norma yang berlaku di masyarakat.

Walaupun berhubungan antara kajian teori stakeholder dan teori legitimasi, kedua teori ini memiliki penekanan yang berbeda tentang pihak-pihak yang dapat memengaruhi luas pengungkapan informasi di dalam laporan keuangan. Teori stakeholder lebih mempertimbangkan posisi para stakeholder yang dianggap powerfull. Kelompok stakeholder inilah yang menjadi pertimbangan utama bagi perusahaan dalam mengungkapkan dan/atau tidak mengungkapkan suatu informasi di dalam laporan keuangan. Sedangkan teori legitimasi menempatkan persepsi dan pengakuan publik sebagai dorongan utama dalam melakukan pengungkapan suatu informasi di dalam laporan keuangan.

Dalam perspektif teori legitimasi, suatu perusahaan akan secara sukarela melaporkan aktifitasnya jika manajemen menganggap bahwa hal ini adalah yang diharapkan komunitas. Teori legitimasi bergantung pada premis bahwa terdapat „kontrak sosial‟ antara perusahaan dengan masyarakat di mana perusahaan tersebut beroperasi.

Kontrak sosial adalah suatu cara untuk menjelaskan sejumlah besar

harapan masyarakat tentang bagaimana seharusnya organisasi

melaksnakan opersinya. Harapan sosial ini tidak tetap, namun berubah

seiring berjalannya waktu. Hal ini menuntut perusahaan untuk responsif

terhadap lingkungan di mana mereka beroperasi.

Menurut pandangan teori legitimacy, perusahaan akan terdorong untuk menujukkan kapasitas intellectual capital-nya dalam laporan tahunan untuk memperoleh legitimasi dari publik atas kekayaan intelektual yang dimilikinya. Pengakuan legitimasi publik ini menjadi penting bagi perusahaan untuk mempertahankan eksistensinya dalam lingkungan sosial perusahaan (Ulum, 2017: 39-41).

6. Aset Tak Berwujud

Aset tak berwujud (intangible assets) adalah aset yang umur ekonomisnya panjang dan memberikan manfaat bagi operasi perusahaan, tetapi tidak mempunyai bentuk fisik. Aset ini berupa hak-hak istimewa atau pemilikan posisi yang menguntungkan perusahaan dalam memperoleh pendapatan. Bukti pemilikan aset tak berwujud bisa berupa kontrak, lisensi, atau dokumen lain (Amelia, 2018: 203).

Aset tak berwujud terbagi dalam dua kategori :

a. Aset tidak berwujud dengan umur terbatas (finite lives) yang dapat diukur secara andal. Kita akan mencatat amortisasi untuk aset tidak berwujud tersebut. Beban amortisasi adalah nama beban yang berhubungan dengan aset tidak berwujud. Amortisasi bekerja seperti penyusutan dan biasanya dihitung atas dasar garis lurus. Nilai residu dari sebagian besar aset tidak berwujud adalah nol.

b. Aset tidak berwujud dengan umur tidak terbatas (indefinite lives).

Amortisasi untuk aset tidak berwujud tersebut umumnya tidak dicatat.

Sebaliknya, periksa kerugian penurunan nilai setiap tahunnya, dan catat kerugian itu ketika terjadi. Goodwill adalah contoh yang paling nyata dari aset tidak berwujud dengan umur yang tidak terbatas (T.Harrison, 2012: 430).

Aset tak berwujud diakui sebagai aset jika : a. Memenuhi definisi aset tak berwujud

b. Memenuhi kriteria pengakuan, yaitu (1) kemungkinan besar entitas

akan memperoleh manfaat ekonomis masa depan dari aset tersebut; dan

(2) biaya perolehan aset tersebut dapat diukur secara andal (Martani,

2014: 343).

Akuntansi untuk aset tidak berwujud dapat menjadi sedikit rumit, dikarenakan sangat sulit memperhitungkan hal yang tidak memiliki bentuk fisik ketimbang yang memiliki bentuk fisik. Walaupun demikian, aset tidak berwujud ini merupakan aset yang paling bernilai pada perusahaan teknologi tinggi serta perusahaan yang bergantung pada penelitian dan pengembangan (T.Harrison, 2012: 430).

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) 19 (revisi 2010) tentang aset tak berwujud, secara implisit intellectual capital telah diakui dan dibahas di dalamnya. Namun secara eksplisit belum dijelaskan, hanya beberapa komponen intellectual capital yang dijabarkan bagaimana perlakuan akuntansinya, misalnya goodwill.

7. Nilai Perusahaan

Jika nilai barang yang dibeli sesuai dengan nilai uang yang dibayar, orang inggris mengatakan, “Good value for money”. Dalam kehidupan yang berkeadaban tinggi, penjual tidak boleh memberikan barang yang nilainya tidak setimpal dengan nilai uang. Nilai barang yang lebih rendah dari nilai uang akan merugikan pembeli. Jika kondisi ini terus menerus dilakukan oleh penjual yang sama, cepat atau lambat barang dagangannya tidak akan laku.

Peribahasa “good value for money” berlaku juga bagi jasa pelayanan.

Kualitas pelayanan yang lebih rendah dari harga yang dipatok tidak sesuai dengan pesan peribahasa “Good value for money”. Dalam kenyataan sehari-hari, begitu banyak pembelian barang dan jasa yang tidak sesuai dengan nilai uang yang dibayar. Karena itu, setiap orang seyogiyanya memeriksa terlebih dahulu barang yang hendak dibeli sebelum membayar agar tidak kecewa di kemudian hari.

Pembelian perusahaan lebih rumit lagi. Pembeli yang ingin sukses harus mempelajari dengan cermat perusahaan yang hendak diambil dan berusaha memahami valuasi dengan baik sebelum mengambil keputusan.

Biasanya, ada tim khusus yang dibentuk untuk melakukan pemeriksaan

secara seksama perusahaan yang hendak dibeli, dalam bahasa teknisnya

disebut “due diligence”.

Tim due diligence setidaknya terdiri atas tiga kelompok profesi, yaki akuntan publik, praktisi hukum, dan appraiser atau penilai. Akuntan publik diperlukan untuk menelisik laporan keuangan, praktisi hukum untuk memeriksa aspek legal, dan penilai berkopentensi untuk menaksir nilai aset. Dari pendapat ketiga kelompok profesi itu ditentukan nilai perusahaan yang layak, baik present value maupun future value. Merger, akuisisi, dan konsolidasi perusahaan membutuhkan valuasi yang akurat.

Valuasi terhadap perusahaan publik yang sahamnya tercatat di bursa efek jauh lebih mudah dibanding perusahaan tertutup. Karena sesuai perintah undang-undang, perusahaan terbuka wajib full disclosure atau transparan. Tidak boleh ada fakta materiil yang ditutup-tutupi. Perusahaan terbuka juga wajib menyampaikan semua perkembangan dan rencana aksi kepada publik dan umumnya lebih baik dalam pelaksanaan good corporate governace (GCG) atau tata kelola perusahaan.

Dengan tingkat keterbukaan dan pelaksanaan GCG yang lebih baik, harga saham yang tercata di bursa efek sedikit banyaknya mencerminkan kinerja fundamental dan prospek usaha emiten. Valuasi terhadap listed companies sedikit banyaknya terefleksi pada pergerakan harga saham di bursa efek. Nilai kapitalisasi pasar atau market capitalization adalah nilai dari sebuah listed company yang selalu dijadikan rujukan dalam setiap transaksi. Kapitalisasi pasar merupakan hasil kali jumlah saham dengan harga saham di bursa efek.

Seperti harga saham yang bergerak naik dan turun, nilai kapitalisasi pasar sebuah perusahaan terbuka juga fluktuatif, bergantung pada kinerja fundamental perusahaan, perkembangan ekonomi dan sosial politik, serta persepsi masyarakat. Persepsi pasar sangat mempengaruhi keputusan investor dalam membeli saham yang tercatat di bursa efek.

Faktanya, banyak saham di bursa efek yang tingkat harganya tidak

mencerminkan kinerja fundamental. Karena itu, emiten disyaratkan untuk

terus-menerus memberikan informasi secara berkala kepada investor dan

segera menyampaikan kepada publik setiap rencana aksi korporasi agar

harga saham sesuai dengan kinerja fundamental perusahaan (Djaja, 2017:

8-10).

Saat melakukan investasi, investor mengharapkan nilai investasi itu naik atau minimal sama dengan nilai kompensasi atas risiko yang diambilnya, dengan mempertimbangkan nilai waktu (time value of money) investasi tersebut. Hal itu berlaku untuk semua jenis investasi termasuk obligasi, saham, instrumen keuangan bank, properti, komoditas, atauapun instrumen investasi lainnya.

Topik mengenai penilaian (valuation) menjadi pusat agenda manajemen. Manajemen dan nilai perusahaan adalah dua sisi dari satu mata uang yang sama. Menaikkan nilai perusahaan merupakan amanat yang harus dipegang oleh manajemen dalam menjalankan fungsi perusahaan. Untuk menaikkan menaikkan nilai perusahaan, diperlukan pendekatan yang lebih terstruktur. Manajemen perlu mengetahui terlebih dahulu bagaimana memetakan, menciptakan, mengukur, hingga akhirnya dapat merealisasikan nilai perusahaan tersebut.

Penilaian adalah proses mendefinisikan, mengkuantifikasi, dan menjustifikasi variabel-variabel terkait untuk menghitung nilai perusahaan.

Penilaian ini berfungsi sebagai pertimbangan khusus dalam menentukan keputusan-keputusan investasi, pendanaan, dan dividen (Djaja, 2017: 3-4).

Nilai Perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut Keown (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar (Juwita, 2016: 4)

.Tujuan jangka panjang perusahaan adalah memaksimumkan nilai

perusahaan sekaligus untuk pertumbuhan perusahaan dalam menghadapi

tantangan-tantangan dan pesaing yang ada. Pertumbuhan perusahaan

bukan hanya sekedar mampu bertahan namun mampu mengembangkan

berbagai aset dan potensi perusahaan secara maksimal sehingga nilai

perusahaan bisa meningkat. Sehingga apabila suatu perusahaan dianggap

memiliki nilai maka perusahaan itu berharga atau dalam artian memiliki

prospek masa depan. Optimalisasi nilai perusahaan yang merupakan tujuan

perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan.

Nilai perusahaan dapat memberikan kemakmuran pemegang saham apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka semakin tinggi pula kemakmuran pemegang saham. Sehingga jika nilai perusahaan tinggi maka kemakmuran pemilik pun akan tinggi, karena nilai perusahaan yang tinggi menggambarkan harga saham yang tinggi dan optimalnya kinerja perusahaan. Nilai dari perusahaan tidak hanya bergantung pada kemampuan menghasilkan arus kas, tetapi juga bergantung pada karakteristik operasional dan keuangan dari perusahaan.

Sehingga nilai perusahaan menggambarkan seberapa baik atau buruk manajemen mengelola kekayaannya, hal ini bisa dilihat dari pengukuran kinerja keuangan yang diperoleh (Susanti, 2016: 150)

.Nilai perusahaan adalah nilai yang ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal. Dalam penelitian ini nilai perusahaan di ukur dengan nilai price to book value (PBV). PBV adalah perbandingan antar harga pasar saham dengan nilai buku per saham. Harga pasar saham yang digunakan adalah harga yang berdasarkan closing price pada akhir tahun pelaporan perusahaan (Sunarsih & Mendra, 2012). PBV diformulasikan sebagai berikut :

PBV=