RAO-RAO KECAMATAN SUNGAI TARAB BATUSANGKAR

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Ekonomi Syariah

Fakultas Ekonomi dan Bisnis Islam

Oleh:

ANNISA NIM. 1630 402 013

JURUSAN EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI

BATUSANGKAR 2020 M/1441 H

i

MENENGAH (SAK EMKM) PADA BADAN USAHA MILIK NAGARI (BUMNag) MAJU BERSAMA RAO-RAO KECAMATAN SUNGAI TARAB BATUSANGKAR”, Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar, 2020, 175 halaman.

Permasalahan dalam penelitian ini adalah bagaimana pencatatan dan pelaporan keuangan yang dilakukan oleh BUMNag Maju Bersama Rao-rao. Tujuan penelitian ini adalah untuk menerapkan penyusunan laporan keuangan sesuai dengan SAK EMKM pada BUMNag Maju Bersama Rao-rao Kecamatan Sungai Tarab Batusangkar.

Jenis penelitian yang digunakan adalah field research atau penelitian lapangan dengan metode kualitatif dengan pendekatan deskriptif. Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu berupa dokumentasi dari pencatatan atau laporan pada BUMNag Maju Bersama Rao-rao yang terkait dengan penelitian ini.

Hasil penelitian menunjukan bahwa penyusunan dan penyajian laporan keuangan menurut SAK EMKM pada BUMNag Maju Bersama Rao-rao. Penyusunan laporan keuangan dimulai dari jurnal umum, buku besar, neraca saldo, jurnal penyesuaian, neraca saldo setelah penyesuaian sampai pada penyusunan laporan keuangan. Laporan keuangan menurut SAK EMKM terdiri dari tiga, yaitu laporan posisi keuangan, laporan laba rugi, dan catatan atas laporan keuangan. Dimana dari hasil penyusunan laporan keuangan berbasis SAK EMKM laporan posisi keuangan BUMNag Maju Bersama nilai aset Rp 132.738.619 hutang Rp 0 dan modal sejumlah Rp 132.738.619. laporan laba rugi BUMNag Maju Bersama memiliki Laba bersih Rp 2.194.173. Catatan atas laporan keuangan entitas didirikan di Nagari Rao-rao dan diresmikan pada akhir tahun 2017. Modal entitas ini berasal dari anggaran pendapatan dan belanja nagari (APBNag) dengan jumlah modal Rp 130.000.000.

Kata Kunci: SAK EMKM, Entitas Mikro Kecil dan Menengah, Laporan Keuangan

ii PERSETUJUAN PEMBIMBING PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Fokus Penelitian ... 6

C.Rumusan Masalah ... 6

D.Tujuan Penelitian ... 7

E.Manfaat dan Luaran Penelitian ... 7

F. Batasan penelitian ... 7

G.Definisi Operasional ... 8

BAB II TINJAUAN PUSTAKA ... 9

A.Landasan Teori... 9

1. Akuntansi Keuangan ... 9

2. Pengertian Laporan Keuangan ... 10

3. Tujuan Laporan Keuangan ... 11

4. Standar Akuntansi Keuangan (SAK) ... 22

5. Standar Akuntasi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM) ... 25

6. Badan Usaha Milik Desa/Nagari (BUMDes/BUMNag) ... 36

B.Penelitaian yang Relevan ... 41

BAB III METODE PENELITIAN ... 47

A.Jenis Penelitian... 47

B.Tempat dan Waktu Penelitian ... 47

iii

G.Teknik Penjamin Keabsahan Data ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

A.Temuan Penelitian/Hasil Penelitian ... 51

1. Gambaran Umum Badan Usaha Milik Nagari (BUMNag) Maju Bersama ... 51

2. Azas, Visi, Misi, Maksud, Tujuan, dan Motto BUMNag Maju Bersama ... 51

3. Struktur Organisasi ... 53

B.Pembahasan... 55

1. Jurnal Umum ... 56

2. Buku Besar ... 83

3. Neraca Saldo ... 158

4. Jurnal Penyesuaian ... 158

5. Neraca Saldo Setelah Penyesuaian ... 166

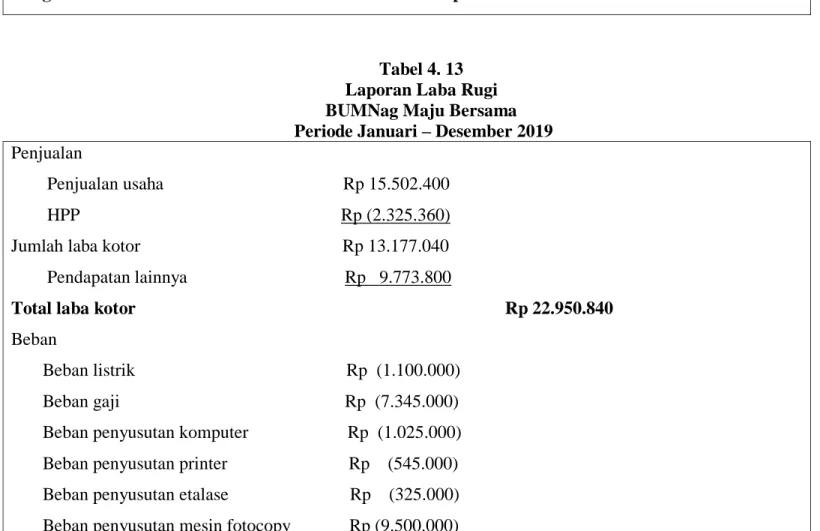

6. Laporan keuangan BUMNag Maju Bersama Berdasarkan SAK- EMKM ... 167

C.Analisis dari Pembahasan ... 173

BAB V PENUTUP ... 175

A.Kesimpulan ... 175

B.Saran ... 175 DAFTAR KEPUSTAKAAN

iv

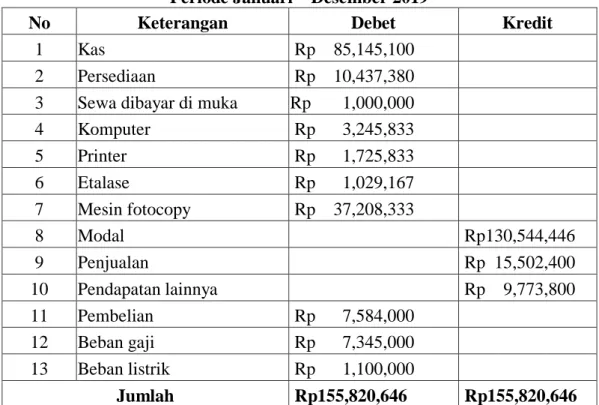

Tabel 2. 1 Perbandingan Penelitian Terdahulu dengan Penelitian saya ... 44 Tabel 3. 1 Waktu Penelitian ... 47 Tabel 4. 1 Jurnal Umum BUMNag Maju Bersama Rao-rao Periode Januari-

Desember 2019 ... 56 Tabel 4. 2 Buku Besar BUMNag Maju Bersama Rao-rao Periode Januari-

Desember 2019 ... 83 Tabel 4. 3 Neraca Saldo BUMNag Maju Bersama Periode Januari – Desember

2019 ... 158 Tabel 4. 4 Perhiungan Penyusutan Metode Garis Lurus BUMNag Maju Bersama

Periode Januari – Desember 2019 ... 159 Tabel 4. 5 Perhiungan Penyusutan Metode Garis Lurus BUMNag Maju Bersama

Periode Januari – Desember 2019 ... 160 Tabel 4. 6 Perhiungan Penyusutan Metode Garis Lurus BUMNag Maju Bersama Periode Januari – Desember 2019 ... 160 Tabel 4. 7 Perhiungan Penyusutan Metode Garis Lurus BUMNag Maju Bersama

Periode Januari – Desember 2019 ... 161 Tabel 4. 8 Ayat Jurnal Penyesuaian BUMNag Maju Bersama Periode Januari –

Desember 2019 ... 162 Tabel 4. 9 Buku Besar Penyesuaian BUMNag Maju Bersama Periode Januari –

Desember 2019 ... 163 Tabel 4. 10 Neraca Saldo Setelah Penyesuaian BUMNag Maju Bersama Periode Januari – Desember 2019 ... 166 Tabel 4. 11 Laporan Posisi Keuangan BUMNag Maju Bersama Periode Januari

– Desember 2019 ... 168 Tabel 4. 12 Harga Pokok Produksi BUMNag Maju Bersama Periode Januari –

Desember 2019 ... 169

v

vi

Gambar 4. 1 Struktur Organisasi Pada Badan Usaha Milik Nagari (BUMNag) Maju Bersama ... 53

1

Secara historis desa merupakan cikal bakal terbentuknya masyarakat politik dan pemerintahan di Indonesia jauh sebelum negara-negara ini terbentuk. Struktur sosial jenis desa, masyarakat adat dan lain sebagainya telah menjadi institusi sosial yang mempunyai posisi yang sangat penting.

Undang-undang yang mengatur khusus mengatur tentang desa kini telah ada.

Pemerintah telah mengesahkan Undang-undang Nomor 6 Tahun 2015 tentang Desa (UU Desa).

Desa yang telah berkembang perlu perlindungan dan pemberdayaan sehingga menjadi desa kuat, desa maju, desa mandiri, dan desa demokrasi.

Implikasi dari terbentuknya desa dengan sifat yang demikian, diharapkan dapat menjadi landasan yang kuat dalam melaksanakan pemerintahan dan pembangunan menuju masyarakat yang adil, makmur, dan sejahtera. Kesan kuat yang dapat terlihat dari pertimbangan dalam pembentukan UU Desa adalah keinginan pemerintah untuk membentuk kelembagaan desa yang lebih fmaju, salah satunya dalam aspek ekonomi.

UU Desa dalam rangka pembangunan aspek ekonomi desa tersebut mengatur adanya badan usaha yang dimiliki desa. Meski subtansi mengenai badan usaha milik desa (BUMDes) bukanlah hal yang baru dalam peraturan tentang pemerintah desa, namun pada aspek kemandirian, UU Desa memberi penekanan lebih. Kemandirian yang dimaksud yaitu suatu proses yang dilakukan oleh pemerintah desa dan masyarakat desa umtuk melakukan suatu kegiatan dalam rangka memenuhi kebutuhan dengan kemampuan sendiri (Ridwan, 2014: 425-426).

Definisi yang disematkan pada BUMDes dalam UU Desa yaitu badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh desa melalui penyertaan secara langsung yang berasal dari kekayaan desa yang dipisahkan guna mengelola aset, jasa pelayanan, dan usaha lainnya untuk sebesar-

besarnya kesejahteraan masyarakat desa. Kalimat “untuk sebesar-besarnya kesejahteraan rakyat” adalah tujuan akhir didirikannya BUMDes. Tujuan ini tentu melekat pada semua pemerintah desa, karenanya pengetahuan yang baik akan BUMDes tentu menjadi hal yang dibutuhkan (Ridwan, 2014: 427).

Upaya pemerintah dalam pengembangan basis ekonomi di pedesaan sudah semenjak lama dijalankan. Salah satu program yang diadakan oleh pemerintah adalah pendirian Badan Usaha Milik Desa (BUMDes). Badan usaha ini sesungguhnya telah diamanatkan di dalam UU No. 32 tahun 2004 tentang Pemerintah Daerah (bahkan oleh undang-undang sebelumnya, UU 22/1999) dan Peraturan Pemerintah (PP) No. 71 Tahun 2005 Tentang Desa.

Pendirian badan usaha tersebut harus disertai dengan upaya penguatan kapasitas dan didukung oleh kebijakan daerah (Kabupaten/Kota) yang mefasilitasi dan melindungi usaha ini dari ancaman persaingan para pemodal besar.

Pendirian BUMDes didasarkan pada kebutuhan dan potensi desa, sebagai upaya peningkatan kesejahteraan masyarakat. BUMDes merupakan wahana untuk menjalankan usaha di desa. Apa yang dimaksud dengan “usaha desa” adalah jenis usaha yang meliputi pelayanana ekonomi desa seperti (Hidayat, 2018: 15-16):

a. Usaha jasa keuangan jasa angkutan darat dan air, listrik desa, dan usaha sejenis lainnya

b. Penyaluran Sembilan bahan pokok ekonomi desa

c. Perdagangan hasil pertanian meliputi tanaman, pangan, perkebunan, pertenakan, perikanan, dan agrobisnis

d. Industri dan kerajinan rakyat.

Desa atau “Nagari” dapat mendirikan Badan Usaha Milik Desa (BUMDes) atau Badan Usaha Milik Nagari (BUMNag) untuk Sumatra Barat, melalui Peraturan Nagari, dengan tujuan, diantaranya adalah meningkatkan perekonomian Nagari, meningkatkan pendapatan masyarakat dan pendapatan asli Nagari, meningkatkan pengelolaan potensi Nagari sesuai dengan kebutuhan masyarakat yang bermuara kepada peningkatan kesejahteraan

masyarakat. Badan Usaha Milik Nagari adalah perwujudan dari pengelolaan ekonomi produktif nigari yang dilakukan secara kooperatif, partisipatif, emansipatif, serta transparasi. Oleh karena itu perlu upaya serius untuk menjadikan pengelolaan BUMNag dapat berjalan secara mandiri, efektif, efesien, dan professional (Indrayeni, 2019: 121).

Penyusunan laporan keuangan bagi Badan Usaha Milik Nagari (BUMNag) bertujuan untuk mengetahui perkembangan usaha. Perkembangan usaha dapat diketahui dari laba yang diperoleh selama usaha berjalan.

Disamping itu, laporan keuangan juga dapat digunakan untuk mengetahui penggunaan dana desa dan jumlah persediaan yang dimiliki (Indrayeni, 2019:

121-122). BUMNag dalam menyajikan laporan keuangan harus mengacu pada standar keuangan yang digunakan, dengan itu dalam penyusunan laporan keuangan harus mengacu pada pedoman standar keuangan yaitu Standar Akuntasi Keuangan Entitas Mikro Kecil, Menengah (SAK EMKM).

Akuntansi sendiri mempunyai standar dalam penyusunan keuangan.

Standar akuntansi tersebut biasa disebut dengan standar akuntansi keuangan dan Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK EMKM). Standar akuntasi ini dapat mempermudah suatu akuntan dalam membuat suatu laporan keuangan. Standar akuntansi sendiri di buat oleh suatu Ikatan Akuntansi Indonesia (IAI) yang telah ditetapkan oleh undang- undang No.20 Tahun 2008. Ikatan Akuntansi Indonesia ini adalah sekumpulan akuntan di Indonesia yang mengatur sebuah standar laporan keuangan.

Ikatan Akuntan Indonesia berusaha memberikan kontribusi untuk mengatasi kendala BUMNag dalam penyusunan laporan keuangan dengan menerbitkan Standar Akuntansi Keuangan Entitas Mikro Kecil Menengah (SAK EMKM). SAK EMKM disusun sederhana agar mudah diimplementasikan oleh pelaku BUMNag. Komponen laporan keuangan EMKM yaitu laporan posisi keuangan, laporan laba rugi, dan catatan atas laporan keuangan.

Pada organisasi BUMNag struktur organisasi biasanya terdiri dari komisaris, Badan pengawas, dan pengurus yang terdiri dari direktur pengawas, sekretaris dan bendahara BUMNag itu sendiri. adapun kewajiban pelaksana operasional secara umum meliputi: menjalankan kegiatan operasional BUMNag; mematuhi anggaran dasar, anggaran rumah tangga dan peraturan perundang-undangan yang berlaku serta wajib melaksanakan prinsip-prinsip profesionalisme, efisien, tranparansi, kemandirian, akuntabilitas, dan kewajaran; memberikan laporan tahunan kepada kepala desa tentang keadaan serta perkembangan BUMNag serta keuangan yang meliputi hasil usaha dan laporan perubahan kekayaan BUMNag.

Pada pelaksanaanya, para pengurus BUMNag melakukan kegiatan pencatatan keuangan, biasanya masih menggunakan metode pencatatan keuangan yang masih belum sesuai dengan SAK EMKM, biasanya para pengurus BUMNag hanya menyajikan laporan keuangan kurang rinci atas segala pencatatan pemasukan dan pengeluaran kasnya tanpa merinci sumber pemasukan dan pengeluaran atas transaksi yang dilakukan pada organisasi tersebut. Sehingga, terkadang akan menimbulkan kecurigaan masyarakat atas pengelolaan BUMNag tersebut.

Hal ini terjadi di karenakan kurangnya pemahaman atas penyusunan laporan keuangan yang benar sesuai dengan standar laporan keuangan, dikarenakan bendahara yang dipilih oleh direktur atau kepala desa hanya dipilih berdasarkan kepercayaan kepala desa tersebut. Bendahara BUMNag biasanya adalah warga sekitar yang diberikan mandat untuk mendokumentasikan keadaan keuangan BUMNag yang biasanya tidak memilki pengetahuan yang cukup atas pengelolaan laporan keuangan yang profesional. Hal ini akan menimbulkan masalah ketika dana BUMNag yang diperoleh dari kegiatannya di kelola secara apa adanya tanpa melalui proses pencatatan yang berdasarkan atas SAK EMKM. Dengan ini dibutuhkan bimbingan kepada pengurus BUMNag atas pengelolaan laporan keuangan yang sesuai dengan standar dari SAK EMKM.

Pada BUMNag Maju Bersama Rao-rao Kecamatan Sungai Tarab jenis usaha yang berjalan yaitu menjual alat tulis kantor dan fotocopy. Dalam pelaksanaannya dana oprasionalnya hanya diperoleh dari APBN sesuai dengan apa yang tercantum di dalam peraturan desa nomor 5 tahun 2016.

Tentang APBN TA.2016. Karena BUMNag ini masih baru dan berjalan dari tahun 2018, dana yang diperoleh masih diperuntukkan untuk kegiatan pembelian aset-aset untuk kebutuhan usaha itu sendiri. Usaha penjualan alat tulis kantor dan fotocopy disini merupakan usaha pertama dari pengelolaan BUMNag Rao-rao.

Berdasarkan wawancara yang dilakuakan dengan ketua BUMNag Rao-rao menyatakan bahwa:

“BUMNag Rao-rao menyusun laporan keuangan masih secara tradisional atau manual dengan mencatat uang masuk dan uang keluar saja, dikarenakan kurangnya pemahaman pengelola dalam penyusunan laporan keuangan sebagaimana mestinya dan kurangnya Sumber Daya Manusia dalam keuangan” (Sukarsi: ketua BUMNag, 9 September 2019, 10.25 WIB)

Tabel 1. 1

Daftar rincian uang masuk uang keluar BUMNag Maju Bersama Rao-rao Bulan Februari 2019

Tanggal Keterangan Jumlah

01/02/2019 Penjualan Rp 69.000

02/02/2019 Penjualan Rp 73.500

03/02/2019 Penjualan Rp 20.000

04/02/2019 Penjualan Rp 69.000

05/02/2019 Penjualan Rp 70.000

06/02/2019 Penjualan Rp 95.000

07/02/2019 Penjualan Rp 76.500

08/02/2019 Penjualan Rp 75.700

09/02/2019 Penjualan Rp 78.500

11/02/2019 Penjualan Rp 111.500

Pembayaran gaji Rp (700.000)

Pembelian Rp 847.000

12/02/2019 Penjualan Rp 48.500

13/02/2019 Penjualan Rp 212.700

14/02/2019 Penjualan Rp 102.000

15/02/2019 Penjualan Rp 71.000

16/02/2019 Penjualan Rp 143.500

18/02/2019 Penjualan Rp 286.500

19/02/2019 Penjualan RP 124.000

20/02/2019 Penjualan Rp 454.300

Beban listrik Rp 100.000

21/02/2019 Penjualan Rp 123.200

22/02/2019 Penjualan Rp 89.300

23/02/2019 Penjualan Rp 40.000

25/02/2019 Penjualan Rp 153.600

26/02/2019 Penjualan Rp 205.700

27/02/2019 Penjualan Rp 114.000

28/02/2019 Penjualan Rp 95.500

Jumlah Rp 1.589.200

Sumber: Daftar rincian uang masuk uang keluar BUMNag Maju Bersama Rao-rao

Dari tabel diatas dapat dilihat bahwa BUMNag Maju Bersama Rao- rao masih menyusun laporan keuangan hanya menggunakan metode tradisonal/manual yang hanya mencatat uang masuk dan uang keluar dan belum memenuhi siklus akuntansi. Untuk mencapai kesesuaian antara laporan keuangan BUMNag Maju Bersama Rao-rao dengan standar yang berlaku yakni SAK EMKM, maka dari itu penulis tertarik untuk meneliti lebih lanjut dengan judul penelitian “Penyusunan Laporan Keuangan berbasis Standar Akuntansi Keuangan Entitas Mikro Kecil Dan Menengah (SAK EMKM) Pada Badan Usaha MiliK Nagari (BUMNag) Maju Bersama Rao-rao Kecamatan Sungai Tarab Batusangkar”.

B. Fokus Penelitian

Berdasarkan latar belakang masalah di atas, maka yang menjadi fokus penelitian ini adalah laporan keuangan pada badan usaha milik nagari (BUMNag) Maju Bersama sesuai dengan SAK EMKM.

C. Rumusan Masalah

Berdasarkan fokus penelitian di atas, Maka yang menjadi rumusan masalah dalam penelitian ini adalah bagaimana penyusunan laporan keuangan BUMNag berdasarkan SAK EMKM?

D. Tujuan Penelitian

Untuk menerapkan penyusunan laporan keuangan sesuai dengan SAK EMKM pada BUMNag Maju Bersama Rao-rao Kecamatan Sungai Tarab Batusangkar.

E. Manfaat dan Luaran Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah sebagai berikut:

1. Manfaat Penelitian a. Bagi penulis

Manfaat bagi penulis adalah untuk menambah ilmu pengetahuan secara teoritis dan praktis dalam bidang akuntansi mengenai penyusunan laporan keuangan suatu badan usaha.

b. Bagi akademik

Bagi akademik penelitian ini dapat digunakan sebagai acuan untuk penelitian selanjutnya.

c. Bagi badan usaha

Dengan hasil penelitian ini diharapkan dapat dijadikan sebagai dasar pertimbangan atau masukan bagi badan usaha untuk menyusun laporan keuangan sesuai dengan SAK EMKM.

d. Luaran Penelitian

Dengan target yang ingin dicapai dari temuan penelitian ini adalah agar hasil penelitian ini dapat dijadikan sebagai referensi pustaka dan diterbitkan pada jurnal ilmiah.

F. Batasan penelitian

Untuk menghindari ruang lingkup yang yerlalu luas dan adanya keterbatasan waktu pengerjaan maka perlu adanya Batasan penelitian.

Batasan penelitian pada penelitian ini adalah sebagai berikut:

1. Penelitian yang akan dilakukan hanya terbatas pada BUMNag yang ada di Nagari Rao-rao.

2. Penyusunan laporan keuangan pada penelitian yang akan dilakukan pada BUMNag sesuai dengan SAK EMKM.

G. Definisi Operasional

laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi yang terjadi selama periode pelaporan dan dibuat untuk mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pihak pemilik perusahaan. Manajemen perusahaan bertanggungg jawab atas penyusunan dan penyajian laporan keuangan perusahaan. Laporan keuangan merupakan informasi dan dibutuhkan oleh bagi pihak-pihak yang berkepentingan (Bahri, 2016: 136).

Pengertian EMKM dalam SAK EMKM (2016:2) entitas, mikro, kecil, dan menengah adalah “ entitas, mikro, kecil, dan menengah adalah entitas tanpa akuntabilitas publik yang signifikan, sebagaimana didefinisikan dalam Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP), yang memenuhi definisi dan kriteria usaha mikro, kecil, dan menengah sebagaimana diatur dalam peraturan perundang-undangan yang berlaku di Indonesia, setidaknya selama dua tahun berturut-turut.

9 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Akuntansi Keuangan

Bidang akuntansi dapat dilihat dari sisi pengguna informasi (pengguna internal dan eksternal), yaitu bidang akuntansi manajemen dan akuntansi keuangan. Bidang akuntansi yang membahas penyusunan laporan keuangan untuk pengguna eksternal disebut sebagai akuntansi keuangan. Adapun, bidang akuntansi yang berfokus pada akuntansi untuk tujuan internal entitas disebut akuntansi manajemen.

Akuntansi keuangan yang berorientasi pada pelaporan untuk pihak eksternal memiliki tujuan spesifik bagi masing-masing pihak. Sehingga, membuat pihak penyusun laporan keauangan menggunakan prinsip dan asumsi dalam proses penyusunan laporan keuangan. Laporan yang dihasilkan dari akuntansi keuangan berupa laporan keuangan untuk tujuan umum (general purpose financial statement).

Laporan keuangan bertujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan. Laporan keuangan dapat juga disusun untuk tujuan khusus misalnya, laporan keuangan yang ditujukan untuk perpajakan, untuk regulator seperti Bank Indonesia, departemen keuangan (untuk perusahaan lembaga keuangan nonbank) maupun untuk tujuan manajemen (Yenti &

amelia, 2018).

Akuntansi keuangan berorientasi pada pelaporan pihak eksternal.

Beragamnya pihak eksternal dengan tujuan spesifik bagi masing-masing pihak membuat pihak penyusunan laporan keuangan menggunakan prinsip dan asumsi-asumsi dalam proses penyusunan laporan keuangan. Untuk itu diperlukan standar akuntansi yang dijadikan pedoman baik oleh penyusun maupun pembaca laporan keuangan. Laporan keuangan yang dihasilkan dari akuntansi keuangan berupa laporan keuangan untuk tujuan umum.

Laporan keuangan bertujuan umum adalah laporan keuangan yang ditujukan untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan. Laporan keuangan untuk tujuan umum disusun berdasarkan data dan informasi yang telah terjadi sehingga lebih berorientasi pada data historis (Martani, 2012: 8).

2. Pengertian Laporan Keuangan

Laporan keuangan dapat dengan jelas memperlihatkan gambaran kondisi keuanagan dari perusahaan. Laporan keuangan yang merupakan hasil dari kegiatan operasional normal perusahaan akan memberikan informasi keuangan yang berguna bagi entitas-entitas di dalam perusahaan itu sendiri maupun entitas-entitas di luar perusahaan.

“laporan keuangan merupakan ringkasan dari suatu proses pencatatan transaksi-transaksi yang terjadi selama periode pelaporan dan dibuat untuk mempertanggungjawabkan tugas yang dibebankan kepadanya oleh pihak pemilik perusahaan. Manajemen perusahaan bertanggungg jawab atas penyusunan dan penyajian laporan keuangan perusahaan.

Laporan keuangan merupakan informasi dan dibutuhkan oleh bagi pihak- pihak yang berkepentingan”.(Bahri, 2016: 134)

“laporan keuangan merupakan hasil akhir dari proses pembukuan.

Laporan keuanagan digunakan untuk mengkomunikasikan informasi ekonomi suatu entitas kepada pihak yang berkepentingan. Peristiwa ekonomi yang telah dianalisis dan dicatat dengan persamaan akuntansi di atas menghasilka informasi ekonomi yang dapat dikomunikasikan melalui laporan keuangan, yaitu laporan laba rugi, lapoaran saldo laba, laporan posisi keuangan, dan laporan arus kas”.(Surya, 2013: 12)

“laporan keuangan (Financial Statement) merupakan hasil akhir dari suatu proses akuntansi, sebagai ikhtisar dari transaksi-transaksi keuanga. Selama periode berjalan. Periode akuntansi dapat dipakai per tahun, per 12 bulan atau per 6 bulan tergantung perusahaan, namun umumnya per 12 bulan. Laporan keuangan yang dihasilkan akuntabel yang diolah secara sistematis atas dasar bukti transaksi yang benar. Informasi

yang disajikan diringkas melalui nama akun dengan nilai yang akurat, dokelompokkan sesuai dengan kebutuhan atau prinsip akuntansi yang berlaku secara umum”.(Sirait, 2014: 19-20)

Laporan keuangan merupakan hasil akhir dari aktivitas akuntansi.

Laporan ini mengikhtisarkan data transaksi dalam bentuk yang berguna bagi pengambilan keputusan (Pura, 2013: 11).

Laporan keuangan adalah hasil akhir dari suatu proses pencatatan,pengelolaan dan pemeriksaan dari transaksi finasial dalam suatu badan usaha yang dirancang untuk pembuatan keputusan baik dalam maupun luar perusahaan mengenai posisi keuanagan dan hasil usaha perusaan. Dilihat dari segi keuangan, laporan keuangan yang dibuat baik dan luar dapat dijadikan sebagai dasar untuk menganalisis jalanya suatu perusahaan. Apakah mengalami kemajuaan atau sebaliknya dan kalaupun mengalami kemajuan apakah keberhasilan itu sudah optimal atau belum (Priyati, 2013: 5).

Berdasarkan pengertian di atas dapat disimpulkan bahwa laporan keuangan untuk perusahaan terdiri dari laporan-laporan yang melaporkan posisi keuangan perusahaan pada suatu waktu tertentu, yang dilaporkan dalam neraca dan perhitungan laba rugi serta laporan perubahan ekuitas dan laporan arus kasa, dimana neraca menunjukan hasil operasi perusahaan selama periode tertentu. Sedangkan laporan perubahan ekuitas menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan ekuitas perusahaan.

3. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkam pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka (Priyati, 2013: 6).

Tujuan laporan keuangan adalah untuk memberikan informasi yang bermanfaat dalam pengambilan keputusan ekonomi. Tujuan IAS1 adalah untuk memastikan penyajian informasi yang dapat diperbandingkan dengan menyajiakan laporan keuangan entitas lainnya. Laporan keuangan disusun atas dasar kelangsungan hidup usaha (going concern), jika tidak manajemen bermaksud untuk melikuidasi atau menghentikan perdagangan, atau tidak ada alternative yang realistis selain melakukannya. Suatu entitas menyusun laporan keuangannya, kecuali untuk informasi arus kas, menurut dasar akuntansi akrual.

Para pemakai laporan akan menggunakannya untuk meramalkan, membandingkan, dan menilai dampak keuangan yang timbul dari keputusan ekonomis yang diambilnya. Informasi mengenai dampak keuangan yang timbul sangat berguna bagi pemakai untuk meramalkan, membandingkan, dan menilai keuangan. Seandainya nilai keuangan tidak stabil, maka hal ini akan lebih dijelaskan dalam laporan keuangan.

Laporan keuangan akan lebih bermanfaat apabila yang dilaporkan tidak saja aspek-aspek kuantitatif, tetapi mencakup penjelasan-penjelasan lainnya yang dirasakan perlu, dan informasi ini harus faktual dan dapat diukur secara objektif (Harahap: 2011)

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi (Anggadini, 2013: 14).

Menurut kerangka konseptual IFRS, tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan yang bermanfaat bagi sebagian besar pemakai dalam pengambilan keputusan ekonomi. Informasi keuangan ditujukan untuk memenuhi sebagian besar pemakai. Laporan keuangan menyajikan informasi perubahan posisi keuangan dan tidak diwajibkan menyediakan informasi nonkeuangan. Laporan keuangan menunjukkan

apa yang telah dilakukan manajemen dan pertanggungjawaban sumber daya entitas yang telah dipercayakan kepadanya (Martani, 2012: 33).

Secara tradisional, seperangkat laporan keuangan yang lengkap terdiri dari laporan posisi keuangan, laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas dan catatan penjelasan (termasuk kebijakan akuntansi). Namun, dengan perubahan terbaru terhadap IAS 1, beberapa judul komponen laporan keuangan telah diubah. Misalnya, laporan posisi keuangan mungkin kini disebut suatu Laporan Posisi Keuangan. Lagipula, revisi IAS 1 juga memperkenalkan suatu laporan baru, laporan laba-rugi komprehensif. Laporan laba-rugi komprehensif ini menggabungkan pos laporan laba-rugi dengan pos yang sebelumnya disajikan didalam laporan laba-rugi yang diakui. Entitas tidak diharuskan untuk menggunakan judul baru didalam laporan keuangannya. Revisi IAS 1 adalah efektif untuk periode awal tahunan pada atau setelah 1 Januari 2009 (Ankarath, 2015:

21).

Laporan keuangan bertujuan untuk memberikan informasi posisi keuangan perusahaan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepda pihak manajemen (Bahri, 2016: 134).

Berdasarkan PSAK ETAP, laporan keuangan menyajikan posisi keuangan, kinerja keuangan, dan arus kas suatu entitas dengan wajar.

Penyajian wajar mensyaratkan penyajian jujur atas pengaruh transaksi, peristiwa dan kondisi lain yang sesuai dengan definisi dan kriteria pengakuan aset, kewajiban, penghasilan dan beban yang dijelaskan pada SAK ETAP Bab 2 Konsep dan Prinsip Pervasif. Penerapan SAK ETAP, dengan pengungkapan tambahan jika diperlukan, menghasilkan laporan keuangan yang wajar atas posisi keuangan, kinerja keuangan, dan arus kas entitas. Pengungkapan tambahan diperlukan ketika kepatuhan atas

persyaratan tertentu dalam SAK ETAP tidak memadai untuk memahami pengaruh dari transaksi tertentu, peristiwa dan kondisi lain atas posisi keuangan dan kinerja keuangan entitas.

Berdasarkan SAK ETAP karakteristik kualitatif informasi dalam laporan keuangan, yaitu (Bahri, 2016: 134-136 ):

1. Dapat dipahami

Informasi akuntamsi tersebut harus dapat dimengerti oleh para pemakai dan dinyatakan dalam bentuk dan dengan istilah yang diseusaikan dengan batas pengertian para pemakai.

2. Relevan

Relevan artinya bahwa infomasi harus bermanfaat dan dikaitkan dengan tindakan. Informasi dikatakan relevan jika informasi tersebut diubah, maka akan mengubah keputusan atau tindakan pemakai laporan keuangan.

3. Materialitas

Informasi dipandang materialitas jika informasi tersebut dapat mengubah pengambilan keputusan pengguna laporan keuangan.

4. Keandalan

Informasi dalam laporan keuangan dikatakan andal apabila bebas dari kesalahan material serta disajikan secara jujur.

5. Substansi mengungguli bentuk

Semua peristiwa dan transaksi disajikan secara keseluruhan sesuai dengan substansinya, realitas ekonomi dan bukan hanya bentuk hukumnya.

6. Pertimbangan sehat

Pertimbangan sehat adalah menggunakan unsur kehati-hatian dalam menilai dan menyajikan asset atau penghasilan tidak terlalu tinggi dan kewajiban atau beban tidak terlalu rendah.

7. Kelengkapan

Informasi dalam laporan keuangan harus lengkap dalam batasan materialitas dan biaya. Tidak terdapat informasi yang tidak benar yang tersajikan dalam laporan keuangan.

8. Dapat dibandingkan

Informasi akuntansi akan lebih bermanfaat bila diperbandingkan dengan laporan keuangan perusahaan yang sejenis untuk perode yang sama. Semua peristiwa harus disajikan secara konsisten dan laporan keuangan harus memberikan informasi yang lengkap tentang kebijakan akuntansi dan dampak dari kebijakan tersebut.

9. Tepat waktu

Laporan keuangan tersebut harus diproses dan dilaporkan dalam periode waktu yang cukup ekonomis, dengan mempertimbangkan jangka waktu pengambilan keputusan.

10. Keseimbangan antara biaya dan manfaat

Informasi dari laporan keuangan harus memberikan manfaat melebihi dari biaya penyediaannya. Tetapi bukan berarti pengguna informasi itu yang harus menanggung biaya.

Tujuan laporan keuangan merupakan dasar awal dari struktur teori akuntansi. Banyak pendapat tentang tujuan laporan keuangan ini, baik objek maupun pendekatannya, namun tujuan yang selama ini mendapatkan dukungan luas adalah bahwa laporan keuangan bertujuan untuk memberikan informasi keuangan kepada para pemakainya untuk dipakai dalam proses pengambilan keputusan. Standar Akuntansi Indonesia misalnya merumuskan tujuan laporan keuangan sebagai berikut (Harahap, 2011: 70):

“Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuanagan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam mengambil keputusan ekonomi”.

Menurut PAI tujuan akuntansi atau laporan keuangan menurut berbagai sumber dapat kita lihat dari penjelasan di bawah ini. Prinsip Akuntansi Indonesia (1984) menyatakan bahwa tujuan laporan keuangan itu adalaha sebagai berikut (Harahap, 2011: 120-121).

a. Untuk memberikan informasi keuanagan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilakan laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

Menurut Standar Akuntansi Keuangan (SAK) No.1, tujuan laporan keuanaga dalah sabagai berikut (Harahap, 2011: 121):

a. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuanagan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi nonkeuangan.

c. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen, stsu pertanggungjawaban manajemen atas sumber daya yang yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi; keputusan ini mungkin mencakup, misalnya, keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen. Tujuan laporan keuanagan ini diadopsi dari IASC.

Menurut ASOBAT (A Statement of Basic Accounting Theory) merumuskan empat tujuan akuntansi sebagai berikut (Harahap, 2007:

122).

a. Membuat keputusan yang menyangkut penggunaan kekayaan yang terbatas dan untuk menetapkan tujuan.

b. Mengarahkan dan mengontrol secara efektif sumber daya manusia dan faktor produksi lainnya.

c. Memelihara dan melaporkan pengamanan terhadap kekayaan.

d. Membantu fungsi dan pengawasan social.

Menurut APB Statement No.4 berjudul Basic Concepts and Accounting Principles Underlying Financial Statements Business Enterprises. Laporan ini bersifat deskriptif, dan laporan ini banyak memengaruhi studi-studi berikutnya tentang tujuan laporan keuangan.

Dalam laporan ini tujuan laporan keuangan digolongkan sebagai berikut (Harahap, 2007: 122-124).

a. Tujuan Khusus

Tujuan khusus dari laporan keuangan adalah untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

b. Tujuan Umum

Adapun tujuan umum laporan keuangan disebutkan sebagai berikut.

1. Memberikan informasi yang terpacaya tentang sumber-sumber ekonomi, dan kewajiban perusahaan dengan maksud:

a) Untuk menilai kekuatan dan kelemahan perusahaan.

b) Untuk menunjukkan posisi keuangan dan investasinya.

c) Untuk menilai kemampuannya untuk menyelesaikan utang- utangya.

d) Menunjukkan kemampuan sumber-sumber kekayaannya yang ada untuk pertumbuhan perusahaan.

2. Memberikan informasi yang terpecaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud:

a) Memberrikan gambaran tentang deviden yang diharapkan pemegang saham.

b) Menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditor, supplier, pegawai, pajak, menumpilkan dana untuk perluasan perusahaan.

c) Memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan.

d) Menunjukkan tingkat kemampuan perusahaan mendapatkan laba dalam jangka panjang.

3. Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan lab

4. Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban

5. Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan.

c. Tujuan Kualitatif

Adapun tujuan kualitatif yang dirumuskan APB Statements No. 4 adalah sebagai berikut.

1. Relevance

Memilih informasi yang benar-benar sesuai dan dapat membantu pemakai laporan dalam proses pengambilan keputusan.

2. Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi jjuga harus informasi yang dimengerti para pemakainya.

3. Verifiability

Hasil akuntansi harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama.

4. Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak yang berkepentingan. Informasi dimaksudkan untuk pihak umum bukan pihak-pihak tertentu saja.

5. Timeliness

Laporan akuntansi hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat.

6. Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun kperusahaan lain.

7. Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari para pemakai.

Laporan keuangan ini bertujuan untuk memberikan informasi keuangan kepada para pemakai yang digunakan sebagai referensi dalam proses pengambilan keputusan. Menurut Trueblood Report, yang dikutip Yadiati (2007) bahwa tujuan laporan keuangan adalah menyediakan informasi keuangan, sehingga semua pihak dengan berbagai keterbatasannya dapat menilai entitas perusahaan dan akhirnya dapat mengambil keputusan ekonomi. IFRS Framework menyatakan bahwa tujuan laporann keuangan adalah untuk menyediakan informasi tentang posisi keuangan, kinerja dan perubahan posisi keuangan suatu entitas yang bermanfaat bagi banyak pemakai. Jadi satu laporan untuk berbagai pihak (Sirait, 2014: 19-20).

Secara umum laporan keuangan dibuat dengan tujuan untuk menyampaikan informasi tentang kondisi keuangan perusahaan pada suatu saat tertentu kepada para pemangku kepentingan. Para pemakai laporan keuangan selanjutnya dapat menggunakan informasi tersebut sebagai dasar dalam memilih alternatif penggunaan sumber daya perusahaan yang terbatas. Namun, sejalan dengan perkembangan kepentingan kelompok pemakai informasi maka pelaporan keuangan diperluas dengan tujuan sebagai berikut (Samryn, 2012: 33) :

1. Membuat keputusan investasi dan kredit. Informasi yang disajikan dalam laporan keuangan dapat digunakan sebagai dasar pertimbangan untuk membuat keputusan investasi atau keputusan kredit tanpa harus membuat lebih dari satu laporan keuangan untuk satu periode akuntansi.

2. Menilai prospek arus kas. Informasi yang disajikan dalam laporan keuangan dapat digunakan untuk menilai potensi arus kas di masa yang akan dating.

3. Melaporkan sumber daya perusahaan, klaim atas sumber daya tersebut, dan perusahaan-perusahaan di dalamnya. Informasi yang disajikan dalam laporan keuangan dapat menjelaskan kekayaan perusahaan, kepemilikan dan/atau pihak-pihak yang masih berhak atas sumber daya tersebut. Informasi yang disajikan juga dapat menjelaskan perubahan-perubahan yang terjadi atas sumber daya tersebut selama satu periode akuntansi yang dilaporkan.

4. Melaporkan sumber daya ekonomi, kewajiban, dan ekuitas para pemilik.

5. Melaporkan kinerja dan laba perusahaan. Laporan keuangan digunakan untuk mengukur prestasi manajemen dengan selisih antara pendapatan dan beban dalam periode akuntansi yang sama.

6. Menilai likuiditas, solvabilitas, dan arus dana. Laporan keuangan dapat digunakan untuk menilai kemampuan perusahaan melunasi utang jangka pendek, jangka panjang, dan arus dana.

7. Menilai pengelolaan dan kinerja manajemen.

8. Menjelaskan dan menafsirkan informasi keuangan.

Tujuan laporan keuangan adalah untuk menyediakan informasi posisi keuangan dan kinerja suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh

siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi tersebut. Pengguna tersebut meliputi penyedia sumber daya bagi entitas, seperti kreditor maupun investor. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya (Indonesia, 2016: 3).

4. Standar Akuntansi Keuangan (SAK)

Standar Akuntansi Keuangan (SAK) digunakan untuk entitas yang memiliki akuntabilitas publik yaitu entitas yang terdaftar atau dalam proses pendaftaran di pasar modal atau entitas fidusia (yang menggunakan dana nasyarakat seperti asuransi, perbankan, dan dana pensiun). Standar ini mengadopsi IFRS menginggat Indonesia melalui IAI, telah menetapkan untuk melakukan adopsi penuh IFRS mulai tahun 2012.

Adopsi penuh IFRS bukan berarti Indonesia tidak memiliki standar sendiri dan menggunakan secara langsung IFRS. Dewan Standar Akuntansi Keuangan (DSAK) tetap melakukan proses penerjemahaan IFRS kedalam bahasa Indonesia. Selain diterjemahkan dalam bahsa Indonesia, DSAK juga melakukan analisis apakah IFRS dapat diterapkan di Indonesia dan sesuai dengan kondisi hokum dan bisnis yang ada. Jika diperlukan, DSAK akan membuat pengecualian penerapan IFRS atau sebaliknya menambahkan aturan dalam standar. Penjelasan penambahan dan pengguranagan dari IFRS dari setiap standar yang diadopsi dapat dilihat dibagian depan PSAK yang diterbitkan. Informasi ini penting bagi pemakai sehingga dengan cepat dapat mengetahui perbedaan IFRS dan PSAK (Martani, 2012: 16).

Profesi akuntansi memiliki beberapa standar yang berlaku secara umum dan dipraktikkan secar universal. Sekumpulan standar umum disebut Generally Accepted Accounting Principles (GAAP). Standar- standar ini mengatur bagaimana peristiwa-peristiwa ekonomi dilaporkan.

Standar Akuntansi Keuangan berisi Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK)

yang disusun oleh Dewan Standar Akuntansi Keuangan (DSAK). Dewan Standar dari setiap standar yang diadopsi dapat dilihat dibagian depan PSAK yang diterbitkan. Informasi ini penting bagi pemakai sehingga dengan cepat dapat mengetahui perbedaan IFRS dan PSAK (Martani, 2012: 16).

Profesi akuntansi memiliki beberapa standar yang berlaku secara umum dan dipraktikkan secar universal. Sekumpulan standar umum disebut Generally Accepted Accounting Principles (GAAP). Standar- standar ini mengatur bagaimana peristiwa-peristiwa ekonomi dilaporkan.

Standar Akuntansi Keuangan berisi Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang disusun oleh Dewan Standar Akuntansi Keuangan (DSAK). Dewan Standar Akuntansi Keuangan berada di bawah Ikatan Akuntan Indonesia (IAI) bukan di bawah Institut Akuntan Publik Indonesia (IAPI). Pengurus pusat IAI, sebagai dewan pengawas yang bertugas memilih anggota Dewan Standar Akuntansi Keuangan (DSAK), Dewan Konsultatif Standar Akuntansi Keuangan (DKSAK), dan menetapkan mekanisme kerja.

Dewan Konsultatif Standar Akuntansi Keuangan bertugas memberikan masukan dan arahan kepada DSAK (Bahri, 2016: 6-7).

Tujuan Standar Akuntansi Keuanga adalah: 1) Untuk keseragaman laporan keuangan, laporan keuangan yang relevan dan reliable. 2) Memudahkan penyusun laporan keuangan karena ada pedoman baku sehingga meminimalkan bias dari penyusun. 3) Memudahkan auditor dalam mengaudit. 4) Memudahkan pembaca laporan keuangan untuk menginterpretasikan dan membandingkan laporan keuangan entitas yang berbeda. 5) Pengguna laporan keuangan banyak pihak sehingga penyusun tidak dapat menjelaskan kepada masing-masing pengguna (Bahri, 2016:

7).

Di Indonesia, Ikatan Akuntan Indonesi (IAI), sebagai wadah profesi akun tansi di indonesia, sejak berdirinya pada tahun 1957 hingga kini, senantiasa melakukan kegiatan pengembangan standar akuntansi.

Pada tahun 1973, menjelang diaktifkannya pasar modal di Indonesia, IAI untuk pertama kalinya melakukan kodifikasi prinsip dan standar akuntansi yang berlaku di Indonesia dalam suatu buku “Prinsip Akuntansi Indonesi (PAI)”. Pada tahun 1984, Komite Prinsip Akuntansi Indonesia melakukan revisi secara mendasar terhadap PAI 1973 dan mengkodifikasikanya dalam buku “Prinsip Akuntansi Indonesia 1984” dengan tujuan untuk menyesuaikan ketentuan akuntansi dengan perkembangan dunia usaha.

Pada tahun 1994 IAI kembali melakukan revisi total terhadap PAI 1984 dan mengkodifikasinya dalam buku “Standar Akuntansi Keuangan (SAK) per 1 Oktober 1994”. Sejak saat itu, laporan keuangan yang dikeluarkan untuk pihak eksteren harus disusun sesuai dengan SAK.

Standar Akuntansi Keuangan adalah pernyataan dan interpretasi yang disusun oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI), yang terdiri dari:

a. Pernyataan Standar Akuntansi Keuangan (PSAK) b. Interprestasi Standar Akuntansi Keuangan (ISAK)

Pada saat ini, pengembangan Standar Akuntansi Keuangan didasarkan pada International Financial Reporting Standards (IFRS).

Pengembangan suatu standar akuntansi (yang didasarkan pada tuntutan perkembangan dunia usaha di Indonesia) yang belum diatur dalam IFRS dilakukan dengan berpedoman kepada kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan, kondisi lingkungan usaha di Indonesia, dan standar akuntansi yang berlaku di Negara lain.

Standar Akuntansi Keuangan yang berbasis IFRS (SAK Umum) ditujukan bagi entitas yang mempunyai akuntabilitas (tanggung jawab) public signifikan. Entitas memiliki akuntabilitas public signifikan jika:

entitas telah mengajukan pernyataan pendaftaran atau dalam proses pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal; atau entitas menguasai asset dalam kapasitas sebagai fidusia untuk sekelompok besar

masyarakat, seperti bank, entitas asuransi, pialang, dan pedangan efek, dana pensiun, reksa dana, dan bank investasi.

Entitas Tanpa Akuntabilitas Publik boleh memilih untuk menggunakan Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK-ETAP). SAK ETAP mengacu pada The International Financial Reporting Standard for Small and Medium-sized Entities (IFRS for SMEs). Dalam beberapa hal SAK ETAP memberikan banyak kemudahan untuk suatu entutas dibandingkan dengan SAK Umum dengan ketentuan pelaporan yang lebih kompleks. Pemilihan menggunakan SAK Umum atau SAK ETAP harus dilakukan secara konsisten (Surya, 2013: 5).

5. Standar Akuntasi Keuangan Entitas Mikro Kecil dan Menengah (SAK EMKM)

Dewan Standar Akuntansi Keuaangan Ikatan Indonesia (DSAK IAI) sebagai penyusunan standar akuntansi keuangan yang diakui di Indonesia, menyadari pentingya peran Usaha Mikro, Kecil, dan Menengah (UMKM) dalam memajukan perekonomian bangsa. Oleh karena itu, pada tahun 2009 DSAK IAI menerbitkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) sebagai bentuk dukunga untuk mendorong perkembangan dan pertumbuhan UMKM di Indonesia.

Seiring perkembangannya, terdapat kebutuhan mengenai ketersediaan standar akuntansi yang lebih sederhana dari SAK umum berbasis IFRS dan SAK ETAP dikarenakan keterbatasan sumber daya manusia dalam menghasilkan laporan keuangan menggunakan kedua pilar SAK tersebut. Karena itu, DSAK IAI melakukan pengembangan standar akuntansi yang dapat memenuhi kebutuhan UMKM dengan membentuk kelompok kerja yang melibatkan asosiasi industry, regulator, dan pihak- pihak lain yang berkepentingan dalam menghasilkan SAK yang dapat mendukung kemajuan UMKM di Indonesia.

Entitas Mikro, Kecil, dan Menengah (EMKM) adalah entitas tanpa akuntabilitas public yang signifikan, sebagaimana didefinisikan dalam

SAK ETAP, yang memenuhi definisi dan kriteria usaha mikro, kecil, dan menengah sebagaimana diatur dalam peraturan perundang-undangan yang berlaku di Indonesia, setidak-tidaknya selama 2 tahun berturut-turut.

SAK EMKM dimaksudkan untuk digunakan oleh entitas mikro, kecil, dan menengah. Entitas mikro, kecil dan menengah adalah entitas tanpa akuntabilitas publik yang signifikan, sebagaimana didefenisikan dalam Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP), yang memenuhi definisi dan kriteria usaha mikro, kecil dan menengah sebagaimana diatur dalam peraturan perundang-undangan yang berlaku di Indonesia, setidak-tidaknya selama dua tahun berturut-turut.

SAK EMKM merupakan standar akuntansi keuangan yang berdiri sendiri yang dapat digunakan oleh entitas yang memenuhi definisi entitas tanpa akuntabilitas publik yang signifikan sebagaimana dalam SAK ETAP dan definisi dan karakteristik dalam undang-undang No 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah (UMKM). SAK EMKM secara eksplisit mendeskripsikan konsep entitas bisnis sebagai salah satu asumsi dasarnya dan oleh karena itu untuk dapat menyusun laporan keuangan berdasarkan SAK EMKM, entitas harus dapat memisahkan kekayaan pribadi pemilik dengan kekayaan dan hasil usaha entitas tersebut, dan antara suatu usaha/entitas dengan usaha/entitas lainnya.

Jika dibandingkan dengan SAK lainnya, SAK EMKM merupakan standar yang dibuat sederhana karena mengatur transaksi umum yang dilakukan oleh EMKM dan dasar pengukurannya murni menggunkan biaya historis sehingga EkMKM cukup mencatat aset dan liabilitasnya sebesar biaya perolehannya. Entitas yang memenuhi persyaratan menggunakan SAK EMKM ini tetap perlu mempertimbangkan apakah ketentuan yang diatur dalam SAK EMKM ini telah sesuai dan memenuhi kebutuhan pelaporan keuangan entitas tersebut. Oleh karena itu, entitas perlu mempertimbangkan kerangka pelaporan keuangan yang akan diterapkan, apakah berdasarkan SAK EMKM atau SAK lainnya, dengan memperhatikan kemudahan yang ditawarkana dalam SAK EMKM, dan

kebutuhan informasi pengguna laporan keuangan entutas tersebut (Indonesia, 2016).

Informasi posisi keuangan entitas terdiri dari informasi mengenai aset, liabilitas, dan ekuitas entitas pada tanggal tertentu, dan disajikan dalam laporan posisi keuangan. Unsur-unsur tersebut didefinisikan sebagai berikut (Indonesia, 2016: 3):

a. Aset adalah sumber daya yang dikuasai oleh entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh oleh entitas.

b. Liabilitas adalah kewajiban kini entitas yang timbul dari peristiwa masa lalu, yang penyelesaiannya mengakibatkan arus keluar dari sumber daya entitas yang mengandung manfaat ekonomi.

c. Ekuitas adalah hak residual atas aset entitas setelah dikurangi seluruh liabilitasnya.

Informasi kinerja keuangan entitas terdiri dari informasi mengenai penghasilan dan beban selama periode pelaporan, dan disajikan dalam laporan laba rugi. Unsur-unsur tersebut didefinisikan sebagai berikut (Indonesia, 2016: 4):

a. Penghasilan (income) adalah kenaikan manfaat ekonomik selama periode pelaporan dalam bentuk arus kas masuk atau kenaikan asset, atau penurunan liabilitas yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

b. Beban (expenses) adalah penurunan manfaat ekonomik selama periode pelaporan dalam bentuk arus keluar atau penurunan asset, atau kenaikan liabilitas yang mengakibatka penurunan ekuitas yang tidak disebabkan oleh distribusi kepada penanam modal.

Pengakuan unsur laporan keuangan merupakan proses pembentukan suatu pos dalam laporan posisi keuangan atau laporan laba rugi yang memenuhi definisi suatu unsur dan memenuhi kriteria sebagai berikut (Indonesia, 2016: 4):

a. Manfaat ekonomik yang terkait dengan pos tersebut dapat dipastikan akan mengalir ke dalam atau keluar dari entitas.

b. Pos tersebut memiliki biaya yang dapat diukir dengan andal.

Kriteria pengakuan mengacu pada saat dapat dipastikan bahwa manfaat ekonomik masa depan yang terkait dengan pos tersebut akan mengalir ke dalam atau keluar dari entitas. Pengkajian derajat ketidakpastian yang melekat pada aliran manfaat ekonomik masa depan dilakukan atas dasar bukti yang terkait dengan kondisi yang tersedia pada akhir periode pelaporan saat penyusunan laporan keuangan. Penilaian itu dibuat secara individu untuk pos-pos yang tidak signifikan secara individual (Indonesia, 2016: 5).

Kriteria kedua untuk pengakuan suatu pos adalah adanya biaya yang dapat diukur dengan andal. Dalam banyak kasus, biaya suatu pos dapat diukur dengan andal. Dalam kasus lainnya, biaya tersebut harus diestimasi. Jika pengukuran yang layak tidak mungkin dilakukan, maka pos tersebut tidak diakui dan tidak disajikan dalam laporan posisi keuangan atau laporan laba rugi.

Dasar pengukuran unsur laporan keuangan dalam SAK EMKM adalah biaya historis. Biaya historis suatu aset adalah sebesar jumlah kas atau setara kas yang dibayarkan untuk memperoleh aset tersebut pada saat perolehan. Biaya historis suatu liabilitaas adalah sebesar jumlah kas atau setara kas yang diterima atau jumlah kas yang diperkirakan akan dibayarkan untuk memenuhi liabilitas dalam pelaksanaan usaha normal.

Persyaratan untuk pengakuan dan pengukuran aset, liabilitas, penghasilan, dan beban dalam SAK EMKM didasarkan pada konsep dan prinsip pervasif dari kerangka konseptual pelaporan keuangan. Dalam hal tidak ada suatu pengaturan tertentu dalam SAK EMKM untuk transaksi atau peristiwa lain, maka entitas mempertimbangkan definisi, kriteria pengakuan dan konsep pengukuran untuk aset, liabilitas, penghasilan, dan beban.

Entitas menyusun laporan keuangan dengan menggunakan dasar akrual. Dalam dasar akrual, pos-pos diakui sebagai aset, liabilitas, ekuitas, penghasilan, dan beban ketika memenuhi definisi dan kinerja pengakuan untuk masing-masing pos-pos tersebut. Pada saat menyusun laporan keuangan, manajemen menggunakan SAK EMKM dalam membuat penilaian atas kemampuan entitas untuk melanjutkan usahanya di masa depan (kelangsungan usaha). Entitas mempunyai kelangsungan usaha, kecuali jika manajemen bermaksud melikuidasi entitas tersebut atau menghentikan operasi atau tidak mempunyai alternatif realistis kecuali melakukan hal-hal tersebut. Jika entitas tidak menyusun laporan keuangan berdasarkan asumsi kelangsungan usaha, maka entitas mengungkapkan fakta mengapa entitas tidak mempunyai kelangsungan usaha (Indonesia, 2016: 5-6).

Penyajian wajar mensyaratkan penyajian jujur atas pengaruh transaksi, peristiwa, dan kondisi lain yang sesuai dengan definisi dan kriteria pengakuan aset, liabilitas, penghasilan, dan beban. Pengungkapan diperlukan ketika kepatuhan atas persyaratan tertentu dalam SAK EMKM tidak memadai bagi pemakai untuk memahami pengaruh dari transaksi, peristiwa, dan kondisi lain atas posisi dan kinerja keuangan entitas.

Penyajian wajar laporan keuangan mensyaratkan entitas untuk menyajikan informasi untuk mencapai tujuan (Indonesia, 2016: 7):

a. Relevan

informasi dapat digunakan oleh pengguna untuk proses pengambilan keputusan.

b. Representasi tepat

informasi dalam laporan keuangan merepresentasikan secara tepat apa yang akan direpresentasikan dan bebas dari kesalahan material dan bias.

c. Keterbandingan

informasi dalam laporan keuangan entitas dapat dibandingkan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja

keuangan. Informasi dalam laporan keuangan entitas juga dapat dibandingkan antara entitas untuk mengevaluasi posisi dan kinerja keuangan.

d. Keterpahaman

informasi yang disajikan dapat dengan mudah dipahami oleh pengguna. Pengguna diasumsikan memiliki pengaetahuan yang memadai serta kemauan untuk mempelajari informasi tersebut dengan ketekunan yang wajar.

Penyajian wajar laporan keuangan mensyaratkan entitas untuk menyajikan informasi yang relevan, representasi tepat, keterbandingan, dan keterpahaman. Entitas menyajikan secara lengkap laporan keuangan pada akhir setiap periode pelaporan. Laporan keuangan minimal terdiri dari (Indonesia, 2016: 8):

1. Laporan posisi keuangan pada akhir periode.

2. Laporan laba rugi selama periode.

3. Catatan atas laporan keuangan yang berisi tambahan dan rincian pos- pos tertentu yang relevan.

Laporan posisi keuangan entitas dapat mencakup pos-pos berikut:

1. Kas dan setara kas 2. Piutang

3. Persediaan 4. Aset tetap 5. Utang usaha 6. Utang bank 7. Ekuitas.

Laporan laba rugi entitas dapat mencakup pos-pos sebagai berikut:

1. Pendapatan 2. Beban keuangan 3. Beban pajak.

Catatan atas laporan keuangan memuat:

1. Suatu pernyataan bahwa laporan keuangan telah disusun sesuai SAK EMKM.

2. Ikhtisar kebijakan akuntansi.

3. Informasi tambahan dan rincian pos tertentu yang menjelaskan transaksi penting dan material sehingga bermanfaat bagi pengguna untuk memahami laporan keuanga.

Entitas yang masuk dalam ruang lingkup SAK EMKM adalah entitas yang memenuhi seluruh kriteria maupun karakteristik sebagai berikut:

a) Definisi ETAP sebagaimana diatur dalam Bab 1 Ruang Lingkup dalam SAK ETAP, yaitu entitas yang tidak memiliki akuntabilitas publik signifikan dan menerbitkan laporan keuangan untuk tujuan umum bagi pengguna eksternal.

b) Bukan merupakan anak perusahan atau bukan cabang perusahan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha Menengah atau usaha besar (bukan merupakan entitas anak dan entitas asosiasi) sebagaimana dijelaskan dalam pasal 1 UU No 20 Tahun 2008.

c) Rentang kuantitatif sebagaimana dijelaskan dalam pasal 6 dalam UU No 20 Tahun 2008, bahwa kriteria UMKM adalah sebagai berikut:

i. Usaha Mikro: memiliki kekayaan bersih (tidak termasuk tanah dan bangunan) paling banyak Rp. 50.000.000 atau memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000

ii. Usaha Kecil: memiliki kekayaan bersih (tidak termasuk tanah dan bangunan) antara Rp. 50.000.000 dan Rp. 500.000.000 atau memiliki hasil penjualan tahunan antara Rp. 300.000.000 dan Rp.

2.500.000.000

iii. Usaha Menengah: memiliki kekayaan bersih (tidak termasuk tanah dan bangunan) antara Rp. 500.000.000 dan Rp. 10.000.000.000 atau

memiliki hasil penjualan tahunan antara Rp. 2.500.000.000 dan Rp.

50.000.000.000.

d) Tidak memiliki atau menguasai UMKM mitra usahanya sebagaimana dijelaskan dalam Pasal 35 UU No 20 Tahun 2008.

Entitas menerapkan SAK EMKM untuk periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2018. Penerapan dini dianjurkan.

Contoh Laporan Keuangan Menurut SAK EMKM Gambar 2. 1

Laporan Posisi Keuangan ENTITAS

LAPORAN POSISI KEUANGAN PERIODE TAHUN 20X8

ASET 20X8

Kas dan setara kas xxx

Kas xxx

Giro xxx

Depositi xxx

Jumlah kas dan setara kas xxx

Piutang usaha xxx

Persediaan xxx

Beban dibayar di muka xxx

Asset tetap xxx

Akumulasi peny (xx)

JUMLAH ASET xxx

LIABILITAS

Utang usaha xxx

Utang bank xxx

JUMLAH LIABILITAS xxx

EKUITAS

Modal xxx

Saldo laba (defisit) xxx

JUMLAH EKUITAS xxx

JUMLAH LIABILITAS & EKUITAS xxx Sumber: Ikatan Akuntan Indonesia, 2016

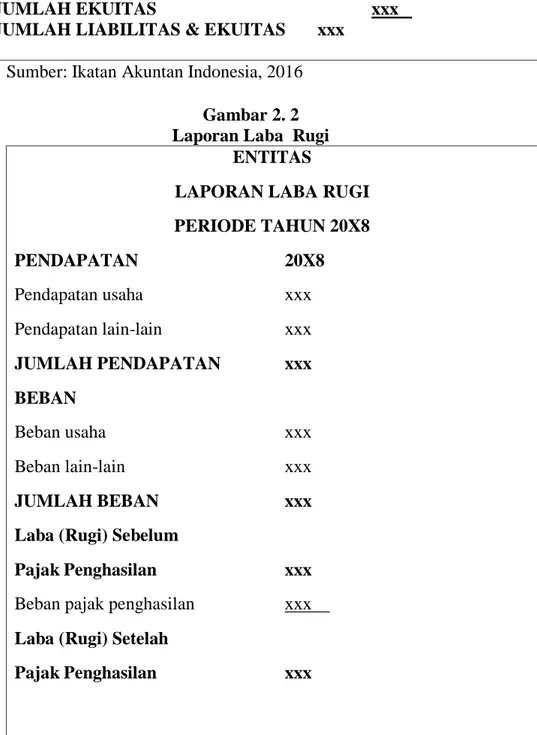

Gambar 2. 2 Laporan Laba Rugi

ENTITAS

LAPORAN LABA RUGI PERIODE TAHUN 20X8

PENDAPATAN 20X8

Pendapatan usaha xxx

Pendapatan lain-lain xxx JUMLAH PENDAPATAN xxx BEBAN

Beban usaha xxx

Beban lain-lain xxx

JUMLAH BEBAN xxx

Laba (Rugi) Sebelum

Pajak Penghasilan xxx Beban pajak penghasilan xxx Laba (Rugi) Setelah

Pajak Penghasilan xxx

Sumber: Ikatan Akuntan Indonesia, 2016

Gambar 2. 3

Catatan Atas Laporan Keuangan ENTITAS

CATATAN ATAS LAPORAN KEUANGAN PERIODE TAHUN 20X8

1. UMUM

Entitas didirikan di Jakarta berdasarkan akta Nomor xx tanggal 1 Januari 20x7 yang dibuat dihadapan Notaris, S.H., notaris di Jakarta dan mendapatkan persetujuan dari Menteri Hukum dan Hak Asasi Manusia No.xx 2016 tanggal 31 Januari 2016. Entitas bergerak dalam bidang usaha manufaktur. Entitas memenuhi kriteria sebagai entutas mikro, kecil, dan menengah sesuai UU Nomor 20 Tahun 2008. Entitas berdomisili di jalan xxx, Jakarta Utara.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING a. Pernyataan Kepatuhan

Laporan keuangan disusun menggunakan Standar Akuntansi Entitas Mikro, Kecil, dan Menengah.

b. Dasar Penyusunan

Dasar penyusunan laporan keuangan adalah biaya historis dan menggunakan asumsi dasar akrual. Mata uang penyajian digunakan untuk penyusunan laporan keuangan adalah rupiah.

c. Piutang Usaha

Piutang usaha disajikan sebesar jumlah tagihan.

d. Persediaan

Biaya persediaan bahan baku meliputi biaya pembelian dan biaya angkut pembelian. Biaya konversi meliputi biaya tenaga kerja langsung dan overhead.

e. Asset tetap

Asset tetap dicatat sebesar biaya perolehannya jika asset tersebut dimiliki secara hokum oleh entitas. Asset tetap disusutkan menggunakan metode garis lurus tanpa nilai residu.

f. Pengakuan Pendapatan dan Beban

Pendapatan penjualan diakui ketika tagihan diterbitkan atau pengiriman dilakukan kepada pelanggan. Beban diakui saat terjadi.

g. Pajak penghasilan

Pajak penghasilan mengikuti ketentuan perpajakan yang

berlaku di Indonesia.

3. KAS

Kas kecil Jakarta – Rupiah xxx 4. Giro

PT Bank xxx – Rupiah xxx

5. DEPOSITO

PT Bank xxx – Rupiah xxx

Suku bunga – Rupiah 4,50%

6. Piutang Usaha

Toko A xxx

Toko B xxx

Jumlah xxx

7. Beban Dibayar di Muka

Sewa xxx

Asuransi xxx

Lisensi dan perizinan xxx

Jumlah xxx

8. Utang Bank

Pada tanggal 4 Maret 20X8, Entitas memperoleh pimjaman Kredit Modal Kerja (KMK) dari PT Bank ABC dengan maksimum kredit Rpxxx, suku bunga efektif 11% pertahun dengan jatuh tempo berakhir tanggal 19 April 20X8. Pinjaman dijamin dengan persediaan dan sebidang tanah milik entitas.

9. Saldo Laba

Saldo laba merupakan akumulasi selisih penghasilan dan beban, setelah dikurangkan dengan distribusi kepada pemilik.

10. Pendapatan Penjualan

Penjualan xxx

Retur penjualan xxx

Jumlah xxx

11. Beban Lain-lain

Bunga pinjaman xxx

Lain-lain xxx

Jumlah xxx

12. Beban Pajak Penghasilan Pajak Penghasilan xxx Sumber: Ikatan Akuntan Indonesia, 2016

6. Badan Usaha Milik Desa/Nagari (BUMDes/BUMNag)

a. Materi Muatan Peraturan Daerah Tentang BUMDes/BUMNag Jika diperlukan, pemerintah daerah dapat membentuk peraturan daerah yang mengatur tentang BUMDes/BUMNag. Hal –hal yang perlu diatur yaitu (Ridwan, 2013: 367-369):

1. Ketentuan Umum

Istilah yang mestinya digunakan dalam perda tentang BUMDes/BUMNag yaitu: Daerah; Pemerintah Daerah; Kepala Daerah; Kecamatan; Camat; Desa; Kepala Desa; Badan Permusyawaratan Desa; Peraturan Desa; Anggaran Pendapatan dan Belanja Desa; Kekayaan Desa; Badan Usaha Milik Desa;

Permodalan BUMDes; dan Wilayah kerja BUMDes.

2. Materi Pengaturan

Materi yang hendaknya akan diatur dalam perda tentang BUMDes yaitu:

a. Pembentukan BUMDes

Pemerintah desa dapat membentuk BUMDes dalam rangka meningkatkan sumber-sumber asli pendapatan desa dan menumbuh kembangkan perekonomian masyarakat desa.

BUMDes ditetapkan berdasarkan peraturan desa dengan berpedoman padaperaturan perundang-undangan yang berlaku.

BUMDes didirikan berdasarkan hasil musyawarah warga dan BPD yang ditetapkan berdasarkan peraturan desa. Peraturan desa tersebut paling sedikit memuat: maksud dan tujuan: nama tempat dan kedudukan wilayah usaha: asas, fungsi dan jenis usaha:

pemodalan; kepengurusan dan organisasi; kewajiban dan hak;

penetapan dan penggunaan laba.

b. Organisasi BUMDes

Organisasi BUMDes adalah milik pemerintah desa, yang permodalannya sebagian atau seluruhnya merupakan kekayaan desa yang dipisahkan, bukan milik kelompok ataupun perseorangan. Secara organisatoris struktur BUMDes terpisah dari struktur organisasi pemerintahan desa. BUMDes memiliki anggaran dasar dan anggaran rumah tangga. Anggaran dasar sekurang-kurangnya memuat rincian nama, tempat kedudukan, maksud dan tujuan, kepemilikan modal, kegiatan usaha dan kepengurusan. Anggaran rumah tangga sekurang-kurangnya memuat hak dan kewajiban pengurus, tata cara pengangkatan dan pemberhentian pengurus, penetapan operasional jenis usaha, sumber permodalan serta keuntungan dan kepailitan.

c. Kepengurusan BUMDes

Pengurusan BUMDes terdiri dari penasihat dan pelaksana operasional. Penasihat dijabat oleh kepala desa. Pelaksana operasional terdiri atas manajer dan kepala unit usaha. Masa jabatan pelaksana operasional BUMDes adalah 3 tahun.

Pelaksana operasional diangkat dan diberhentikan dengan keputusan kepala desa atas persetujuan BPD.

d. Mekanisme Pengangkatan Badan Pengurus BUMDes

Persyaratan pengangkatan, berhenti,dan diberhentikannya pelaksana operasional BUMDes.

e. tugas dan kewenangan penasihat dan pelaksana operasional penasihat mempunyai tugas melakukan pengawasan dan memberikan nasehat kepada pelaksana operasional dalam menjalankan kegiatan pengelolaan usaha desa. Pengurus pelaksana operasional mempunyai tugas menata, melaksanakan dan mengembangkan usaha-usaha perekonomian yang dijalankan oleh BUMDes. Pengurus pelaksana operasional atau direksi bertanggungjawab kepada pemerintah desa atas segala kegiatan