PENGARUH PAJAK DAERAH, RETRIBUSI DAERAH, HASIL PENGELOLAAN KEKAYAAN DAERAH YANG DIPISAHKAN

DAN LAIN-LAIN PENDAPATAN ASLI DAERAH YANG SAH TERHADAP PENDAPATAN ASLI DAERAH

KOTA PADANG PANJANG

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Pada Fakultas Ekonomi Dan Bisnis Islam

Jurusan Ekonomi Syariah

OLEH:

ANGGI HAMDANI NIM:15301210011

JURURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

BATUSANGKAR 2019M/1441H

i ABSTRAK

ANGGI HAMDANI, NIM 15301210011 Judul Skripsi “PENGARUH PAJAK DAERAH, RETRIBUSI DAERAH, HASIL PENGELOLAAN KEKAYAAN DAERAH YANG DIPISAHKAN DAN LAIN-LAIN PENDAPATAN ASLI DAERAH YANG SAH TERHADAP PENDAPATAN ASLI DAERAH KOTA PADANG PANJANG” Fakultas Ekonomi dan Bisnis Islam, jurusan Ekonomi Syariah, Institut Agama Islam Negeri (IAIN) Batusangkar tahun 2019.

Permasalahan dalam penelitian ini adalah pertumbuhan Pendapatan Asli Daerah Kota Padang Panjang setiap tahunnya tidak selalu mengalami peningkatan. Tujuan penelitian ini adalah untuk mengetahui seberapa besar pengaruh Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan dan Lain-Lain Pendapatan Asli Daerah Yang Sah terhadap Pendapatan Asli Daerah Kota Padang Panjang. Penelitian ini dilakukan di Badan Pengelola Keuangan Daerah (BPKD) Kota Padang Panjang.

Teknik pengumpulan data yang digunakan berupa dokumentasi berupa data realisasi pendapatan daerah Kota Padang Panjang tahun 2011-2018, metode yang digunakan dalam penelitian ini yaitu metode deskriptif dengan jenis penelitian kuantitatif. Teknik analisis data yang digunakan dalam penelitian ini berupa analisis regresi linier berganda dengan menggunakan software SPSS for windows versi 22.0.

Hasil uji T menunjukkan bahwa hipotesis pertama ditolak artinya pajak daerah tidak berpengaruh secara signifikan terhadap pendapatan asli daerah, hipotesis kedua diterima artinya retribusi daerah berpengaruh secara signifikan terhadap pendapatan asli daerah, hipotesis ketiga ditolak artinya hasil pengelolaan kekayaan daerah yang dipisahkan tidak berpengaruh secara signifikan terhadap pendapatan asli daerah dan hipotesis keempat diterima artinya lain-lain pendapatan asli daerah yang sah berpengaruh secara signifikan terhadap pendapatan asli daerah. Hasil Uji F menunjukkan bahwa hipotesis kelima diterima artinya Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan dan Lain – Lain Pendapatan Asli Daerah Yang Sah secara simultan berpengaruh terhadap Pendapatan Asli Daerah Kota Padang Panjang.

Kata Kunci : Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan, Lain – Lain Pendapatan Asli Daerah Yang Sah dan Pendapatan Asli Daerah.

ii DAFTAR ISI HALAMAN JUDUL

HALAMAN PERNYATAAN KEASLIAN HALAMAN PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 10

C. Batasan Masalah ... 11

D. Rumusan Masalah ... 11

E. Tujuan Penelitian ... 12

F. Manfaat dan Luaran Penelitian ... 12

G. Defenisi Operasional ... 13

BAB II KAJIAN PUSTAKA ... 14

A. Landasan Teori... 14

1. Pendapatan Asli Daerah ... 14

2. Pajak Daerah ... 16

3. Retribusi Daerah ... 21

B. Kajian Penelitian yang Relevan ... 35

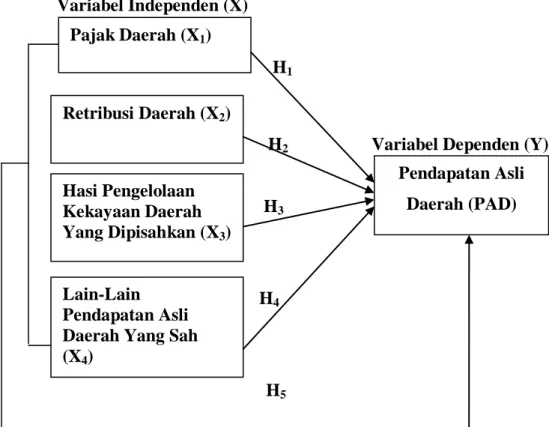

C. Kerangka Pikir ... 38

D. Hipotesis Penelitian ... 39

BAB III METODOLOGI PENELITIAN ... 40

A. Jenis Penelitian... 40

B. Tempat dan Waktu Penelitian ... 40

C. Sumber Data... 40

D. Teknik Pengumpulan Data ... 40

E. Teknik Analisis Data... 41

1. Statistik Deskriptif... 41

iii

2. Uji Asumsi Klasik ... 41

3. Pengujian Hipotesis ... 43

4. Uji Parsial (Uji Statistik t) ... 44

5. Uji signifikansi Simultan (Uji Statistik f) ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

A. Gambaran Umum (BPKD) Padang Panjang ... 46

1. Sejarah Badan Pengelola Keuangan Daerah (BPKD) Kota Padang Panjang. ... 46

2. Struktur Organisasi ... 53

B. Deskripsi Data Penelitian ... 55

1. Pajak Daerah ... 55

2. Retribusi Daerah ... 55

3. Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan ... 56

4. Lain-Lain Pendapatan Asli Daerah Yang Sah... 57

5. Pendapatan Asli Daerah ... 58

C. Hasil Analisis Data dan Uji Hipotesis ... 59

1. Analisis Deskriptif... 59

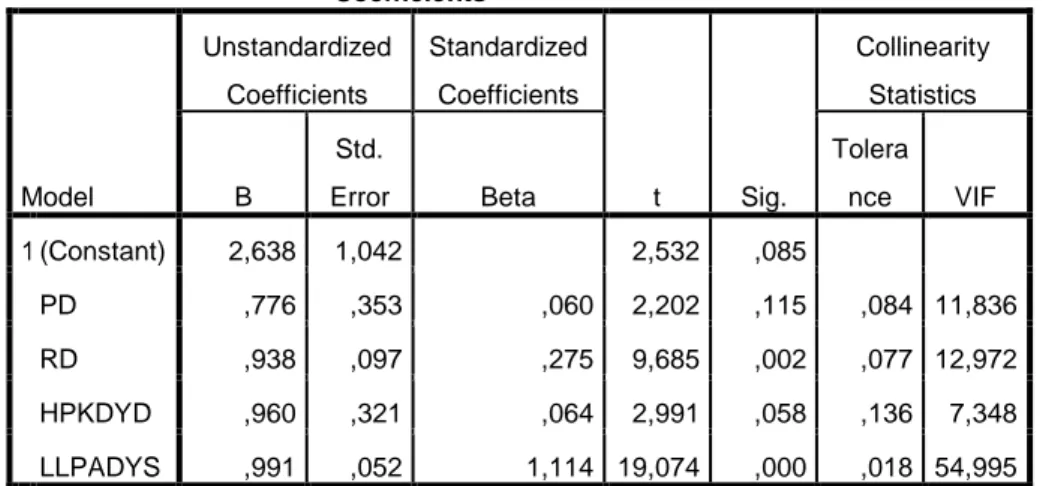

2. Uji Asumsi Klasik ... 61

3. Uji Regresi Linier Berganda ... 66

4. Uji Koefisien Determinasi (R2) ... 69

5. Uji Parsial (Uji Statistik t) ... 70

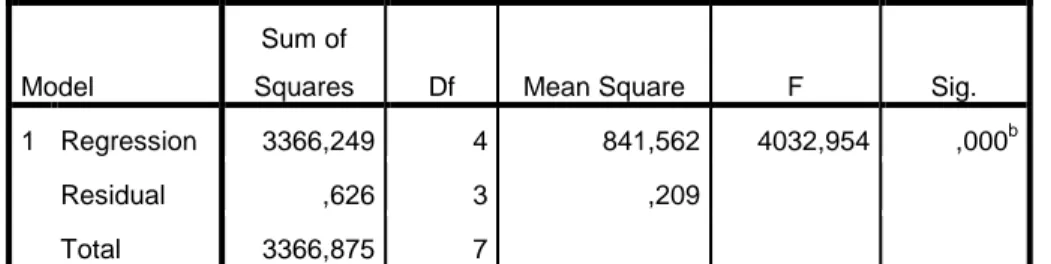

6. Uji Signifikan Simultan (Uji F) ... 72

D. Pembahasan Hasil Penelitian ... 73

1. Pengaruh Pajak Daerah Terhadap Pendapatan Asli Daerah... 73

2. Pengaruh Retribusi Daerah Terhadap Pendapatan Asli Daerah ... 73

3. Pengaruh Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan Terhadap Pendapatan Asli Daerah ... 74

4. Pengaruh Lain-Lain Pendapatan Asli Daerah Yang Sah Terhadap Pendapatan Asli Daerah ... 75

5. Pengaruh Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan Dan Lain-Lain Pendapatan Asli Daerah Yang Sah Terhadap Pendapatan Asli Daerah ... 76

iv

BAB V PENUTUP ... 78 A. Kesimpulan ... 78 B. Saran ... 79 DAFTAR PUSTAKA

v

DAFTAR TABEL

Tabel 1. 1 Perencanaan, Realisasi dan Pertumbuhan Pendapatan Asli Daerah

Kota Padang Panjang Tahun 2011-2018 ... 3

Tabel 1. 2 Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah Kota Padang Panjang Tahun 2011-2018 ... 5

Tabel 1. 3 Kontribusi Retribusi Daerah Terhadap Pendapatan Asli Daerah Kota Padang Panjang Tahun 2011-2018 ... 6

Tabel 1. 4 Kontribusi Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Terhadap Pendapatan Asli Daerah Kota Padang Panjang Tahun 2011-2018 ... 8

Tabel 1. 5 Kontribusi Lain-Lain Pendapatan Asli Daerah yang Sah Terhadap Pendapatan Asli Daerah Kota Padang Panjang Tahun 2011-2018... 9

Tabel 4. 1 Anggaran Dan Realisasi Pajak Daerah Tahun 2011 Sampai 2018 ... 55

Tabel 4. 2 Anggaran Dan Realisasi Retribusi Daerah Tahun 2011 Sampai 2018 ... 56

Tabel 4. 3 Anggaran dan Realisasi Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan Tahun 2011 Sampai 2018 ... 57

Tabel 4. 4 Anggaran Dan Realisasi Lain-Lain Pendapatan Asli Daerah Yang Sah Tahun 2011 Sampai 2018 ... 58

Tabel 4. 5 Anggaran Dan Realisasi Pendapatan Asli Daerah Tahun 2011 Sampai 2018 ... 59

Tabel 4. 6 Statistik Deskriptif Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan, Lain-Lain Pendapatan Asli Daerah Yang Sah Dan Pendapatan Asli Daerah Tahun 2011 Sampai 2018 ... 60

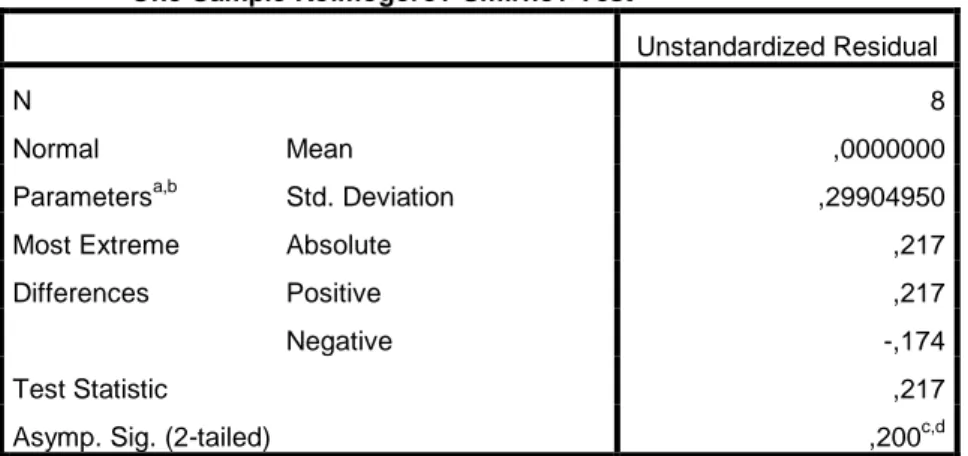

Tabel 4. 7 Hasil Uji Normalitas ... 62

Tabel 4. 8 Hasil Uji Multikolinieritas ... 63

Tabel 4. 9 Hasil Uji Autokorelasi ... 65

Tabel 4. 10 Hasil Uji Regresi Linier Berganda ... 67

Tabel 4. 11 Koefisien Determinasi (R2) ... 69

Tabel 4. 12 Hasil Uji Parsial ... 70

Tabel 4. 13 Hasil Uji Simultan F ... 72

vi

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Pikir... 38 Gambar 4. 1 Struktur Organisasi Badan Pengelola Keuangan Daerah

Kota Padang Panjang ... 54 Gambar 4. 2 Grafik P-P Plot ... 62 Gambar 4. 3 Hasil Uji Heteroskedastisitas ... 66

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Semenjak diberlakukannya otonomi daerah, setiap daerah diberikan hak dalam mengatur urusan daerahnya masing-masing termasuk dalam menggali sumber pendapatan daerah, hal ini dikarenakan daerah lebih tahu potensi yang dimilikinya. Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus diri sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Tujuan dari otonomi daerah yaitu agar tidak terjadi pemusatan dalarn kekuasaan pemerintahan pada tingkat pusat sehingga jalannya pemerintahan dan pembangunan berjalan lancar, agar pemerintah tidak hanya dijalankan oleh pemerintah pusat, tetapi daerahpun dapat diberi hak untuk mengurus sendiri kebutuhannya, dan agar kepentingan urnum suatu daerah dapat diurus Iebih baik dengan memperhatikan sifat dan keadaan daerah yang mempunyai kekhususan sendiri (Wulandari dan Emy, 2018:1-3).

Ciri utama yang menunjukkan suatu daerah mampu berotonomi terletak pada kemampuan keuangan daerahnya. Artinya daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber- sumber keuangan sendiri, sedangkan ketergantungan pada bantuan pemerintah pusat harus seminimal mungkin, sehingga Pendapatan Asli Dearah (PAD) harus menjadi bagian sumber keuangan terbesar yang didukung oleh kebijakan pembagian keuangan pusat dan daerah sebagai prasyarat mendasar sistem pemerintahan negara. Konsekuensi dari penerapan otonomi daerah yaitu setiap daerah dituntut untuk meningkatkan Pendapatan Asli Daerah (PAD) guna membiayai urusan rumah tangganya sendiri. Peningkatan ini ditujukan untuk meningkatkan kualitas pelayanan publik sehingga dapat menciptakan tata pemerintahan yang lebih baik (goodgovernance). Oleh karena itu, perlu dilakukan usaha- usaha untuk meningkatkan penerimaan dari sumber – sumber penerimaan

2

daerah , salah satunya dengan meningkatkan Pendapatan Asli Daerah (PAD). Untuk mengoptimalkan Pendapatan Asli Daerah (PAD) beberapa pos harus ditingkatkan antara lain pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah (Lakoy, Daisy, & Steeva, 2016:560).

Usaha peningkatan Pendapatan Asli Daerah (PAD), aparatur pemerintah daerah harus kreatif dan mampu berjiwa wirausaha secara corporate artinya aparat harus mempunyai pemahaman bahwa proses terjadinya kenaikan Pendapatan Asli Daerah ditentukan oleh berbagai macam aspek dan keterkaitan ekonomi antar sektor. Sumber Pendapatan Asli Daerah menurut UU No 33 Tahun 2004 pasal 157 terdiri dari Pajak Daerah, Retribusi Daerah, Hasil Perusahaan Milik Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan Lain-lain Pendapatan Asli Daerah yang Sah (Mikha, 2010 : 66). Selain itu dalam rangka meningkatkan Pendapatan Asli Daerah (PAD), daerah dilarang untuk menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan impor/ekspor (Soebechi, 2013:137).

Pendapatan Asli Daerah yang di dapatkan oleh pemerintah, dalam penerimaannya, pemerintah menetapkan suatu target realisasi sebagai acuan untuk pencapaian peningkatan penerimaan yang harus dicapai. Jika penerimaan melebihi target yang telah ditetapkan maka akan berdampak positif bagi penerimaan pendapatan daerah. Sedangkan jika acuan target realisasi penerimaan yang telah ditentukan tidak tercapai maka perlu dilakukan evaluasi agar target realisasi yang telah ditetapkan oleh Pemerintah Kota Padang Panjang bisa mencapai atau melebihi target tersebut. Berikut adalah perencanaan, realisasi dan pertumbuhan Pendapatan Asli Daerah Kota Padang Panjang tahun 2011 - 2018.

Tabel 1. 1

Perencanaan, Realisasi dan Pertumbuhan Pendapatan Asli Daerah Kota Padang Panjang Tahun 2011 – 2018

Dalam Jutaan Rupiah (Rp)

Tahun Perencanaan Realisasi (%) Pertumbuhan (%) 2011

28.632

30.507 106,55 -

2012

33.518

32.421 96,73 6,27

2013

37.828

41.513 109,74 28,05

2014

46.724

51.519 110,26 24,10

2015

53.069

67.104 126,32 30,12

2016

67.242

70.346 104,61 4,94

2017

87.943

88.837 101,01 26,28

2018

84.612

79.752 94,26 -10,22

Sumber : Badan Pengelola Keuangan Daerah (BPKD) Kota Padang Panjang.

Berdasarkan tabel 1.1 di atas, dapat dilihat bahwa realisasi Pendapatan Asli Daerah (PAD) selama periode 2011 - 2018 mengalami naik turun setiap tahunnya. Hal ini dapat dilihat dari persentase capaian realisasinya dimana pada tahun 2011 realisasinya sebesar 106,55%, pada tahun 2012 pendapatan realisasinya menurun menjadi 96,73%. Dari tahun 2013 sampai 2015 mengalami kenaikan dengan masing-masing persentasenya yaitu 109,74%, 110,26% dan 126,32%, dan pada tahun 2016 sampai 2018 kembali mengalami penurunan dengan masing-masing persentase capaian realisasinya yaitu 104,61%, 101,01%, dan 94,26%.

Adapun dilihat dari besarnya pertumbuhan Pendapatan Asli Daerah Kota Padang Panjang dari tahun 2011 – 2018 yaitu, pada tahun 2012 nilai pertumbuhannya sebesar 6,27%, pada tahun 2013 nilai pertumbuhannya naik sebesar 21,78% dari tahun 2012 dengan jumlah pertumbuhannya sebesar 28,05%. Pada tahun 2014 nilai pertumbuhannya turun sebesar 3,95% dengan jumlah pertumbuhannya sebesar 24,10%. Pada tahun 2015 nilai pertumbuhannya naik kembali sebesar 6,02% dengan jumlah

4

pertumbuhannya sebesar 30,12%. Pada tahun 2016 nilai pertumbuhannya turun sebesar 25,18% dengan jumlah pertumbuhannya sebesar 4,94%.

Pada tahun 2017 nilai pertumbuhannya naik sebesar 21,34% dengan jumlah pertumbuhannya sebesar 26,28%. Pada tahun 2018 nilai pertumbuhannya kembali menurun sebesar 36,50% dengan jumlah pertumbuhannya sebesar -10,22%.

Pertumbuhan pendapatan asli daerah yang paling rendah yaitu pada tahun 2018 yaitu sebesar -10,22%, sedangkan pertumbuhan pendapatan asli daerah tertinggi yaitu pada tahun 2015 yaitu sebesar 30,12%.

Rendahnya pertumbuhan pendapatan asli daerah akan berdampak pada kelangsungan pembangunan Kota Padang Panjang, seperti pembangunan infrastruktur dan pelayanan terhadap masyarakat misalnya pembangunan jalan dan pelayanan kesehatan. Kondisi ini disebabkan oleh rendahnya pendapatan dari sumber-sumber pendapatan asli daerah itu sendiri, karena sumber-sumber pendapatan asli daerah seperti pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah berpengaruh sangat besar terhadap pendapatan asli daerah.

Jika pendapatan asli daerah meningkat maka dana yang dimiliki oleh pemerintah daerah akan tinggi dan tingkat kemandirian daerah akan meningkat. Dengan demikian, sumber-sumber pendapatan asli daerah seperti pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah harus ditingkatkan, agar dapat memberikan pengaruh yang positif terhadap pendapatan asli daerah dalam hal pencapaian dan pemerataan kesejahteraan masyarakat (Sari, 2018:5).

Untuk mengetahui besarnya pendapatan pajak daerah yang di dapatkan oleh pemerintah Kota Padang Panjang pada tahun 2011 - 2018 dapat dilihat pada tabel dibawah ini:

Tabel 1. 2

Perencanaan, Realisasi, dan Pertumbuhan Pajak Daerah Kota Padang Panjang Tahun 2011 – 2018

Dalam Jutaan Rupiah (Rp)

Tahun Perencanaan Realisasi (%) Pertumbuhan (%) 2011

2.705

3.001 110,96 -

2012

3.485

3.514 100,84 17,08

2013

4.079

4.061 99,57 15,56

2014

5.051

5.382 106,54 32,52

2015

5.087

5.557 109,24 3,26

2016

6.323

6.134 97,01 10,39

2017

6.865

6.906 100,61 12,59

2018

8.078

8.294 102,67 20,09

Sumber : Badan Pengelola Keuangan Daerah (BPKD) Kota Padang Panjang.

Berdasarkan tabel 1.2 di atas, dapat diketahui bahwa realisasi pajak daerah dari tahun 2011 - 2018 tidak selalu meningkat setiap tahunnya. Hal ini dapat dilihat dari persentase capaian realisasinya dimana pada tahun 2011 realisasi pajak daerah sebesar 110,96%, pada tahun 2012 realisasinya sebesar 100,84%, pada tahun 2013 realisasinya sebesar 99,57%, pada tahun 2014 realisasinya sebesar 106,54%, pada tahun 2015 realisasinya sebesar 109,24%, pada tahun 2016 realisasinya sebesar 97,01%, pada tahun 2017 realisasinya sebesar 100,61%, dan pada tahun 2018 realisasinya sebesar 102,67%. Realisasi pajak daerah paling tinggi yaitu pada tahun 2011 yaitu sebesar 110,96% dan paling rendah yaitu pada tahun 2016 yaitu sebesar 97,01%. Rendahnya realisasi yang didapatkan pada tahun 2013 dan 2016 dikarenakan tidak tercapainya target atau perencanaan yang dianggarkan oleh pemerintah Kota Padang Panjang.

Adapun dilihat dari besarnya pertumbuhan pajak daerah, pada tahun 2012 pertumbuhannya sebesar 17,08% dari tahun 2011, pada tahun 2013 pertumbuhannya sebesar 15,56%, pada tahun 2014 pertumbuhannya

6

sebesar 32,52%, pada tahun 2015 pertumbuhannya sebesar 3,26%, pada tahun 2016 pertumbuhannya sebesar 10,39%, pada tahun 2017 pertumbuhannya sebesar 12,59%, dan pada tahun 2018 pertumbuhannya sebesar 20,09%. Pertumbuhan pajak daerah paling tinggi yaitu sebesar 32,52% dan paling rendah sebesar 3,26%.

Pajak daerah sebagai salah satu sumber pendanaan bagi daerah secara rata-rata nasional belum mampu memberikan kontribusinya yang besar bagi pembentukan Pendapatan Asli Daerah. Berbagai permasalahan masih dialami pemerintah daerah, seperti masih rendahnya kesadaran masyarakat dalam melaksanakan kewajiban perpajakannya dan rendahnya kompetensi dan komposisi aparatur di daerah. Selanjutnya penerimaan daerah yang berasal dari pajak maupun retribusi harus dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efisien, ekonomis, transparan, dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan, dan manfaat untuk masyarakat (Harefa dkk, 2017:1). Adapun perencanaan, realisasi, dan pertumbuhan Retribusi Daerah sebagai berikut:

Tabel 1. 3

Perencanaan, Realisasi, dan Pertumbuhan Retribusi Daerah Kota Padang Panjang Tahun 2011 – 2018

Dalam Jutaan Rupiah (Rp)

Tahun Perencanaan Realisasi (%) Pertumbuhan (%) 2011

15.133

18.347 121,24 -

2012

17.765

19.308 108,69 5,24

2013

5.115

5.355 104,70 -72,26

2014

4.308

4.602 106,84 -14,07

2015

4.359

4.489 102,98 -2,46

2016

5.575

5.088 91,27 13,35

2017

5.086

4.134 81,29 -18,75

2018

5.104

5.159 101,09 24,79

Sumber : Badan Pengelola Keuangan Daerah (BPKD) Kota Padang Panjang.

Berdasarkan tabel 1.3 diatas, dapat diketahui bahwa realisasi retribusi daerah dari tahun 2011 - 2018 tidak selalu meningkat setiap tahunnya. Hal ini dapat dilihat dari persentase capaian realisasinya dimana pada tahun 2011 realisasi retribusi daerah sebesar 121,24%, pada tahun 2012 realisasinya sebesar 108,69%, pada tahun 2013 realisasinya sebesar 104,70%%, pada tahun 2014 realisasinya sebesar 106,84%, pada tahun 2015 realisasinya sebesar 102,98%, pada tahun 2016 realisasinya sebesar 91,27%, pada tahun 2017 realisasinya sebesar 81,29%, dan pada tahun 2018 realisasinya sebesar 101,09%. Realisasi retribusi daerah paling tinggi yaitu pada tahun 2011 yaitu sebesar 121,24% dan paling rendah yaitu pada tahun 2017 yaitu sebesar 81,29%.

Adapun dilihat dari besarnya pertumbuhan retribusi daerah, pada tahun 2012 pertumbuhannya sebesar 5,24% dari tahun 2011, pada tahun 2013 pertumbuhannya sebesar -72,26%, pada tahun 2014 pertumbuhannya sebesar -14,07%, pada tahun 2015 pertumbuhannya sebesar -2,46%, pada tahun 2016 pertumbuhannya sebesar 13,35%, pada tahun 2017 pertumbuhannya sebesar -18,75%, dan pada tahun 2018 pertumbuhannya sebesar 24,79%. Pertumbuhan retribusi daerah paling tinggi yaitu sebesar 24,79% dan paling rendah sebesar -72,26%.

Rendahnya pertumbuhan retribusi daerah disebabkan oleh kurang maksimalnya pemerintah dalam melakukan pemungutan retribusi tersebut.

Perlu adanya peningkatkan potensi-potensi retribusi daerah yang ada di Kota Padang Panjang untuk menunjang peningkatan pendapatan asli daerah Kota Padang Panjang terutama mendorong perekonomian Kota Padang Panjang melalui pembangunan sarana dan prasarana yang menunjang kegiatan perekonomian masyarakat. Untuk melihat besarnya pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan yang di dapatkan oleh pemerintah kota padang panjang dapat dilihat pada tabel dibawah ini:

8

Tabel 1. 4

Perencanaan, Realisasi, dan Pertumbuhan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Kota Padang Panjang

Tahun 2011 – 2018 Dalam Jutaan Rupiah (Rp)

Tahun Perencanaan Realisasi (%) Pertumbuhan (%) 2011

3.717

3.694 99,37 -

2012

4.535

4.102 90,45 11,05

2013

4.121

4.260 103,36 3,85

2014

4.496

4.454 99,07 4,55

2015

5.780

5.760 99,65 29,33

2016

7.035

5.068 72,04 -12,02

2017

7.693

7.693 100,00 51,80

2018

5.795

5.795 100,00 -24,67

Sumber : Badan Pengelola Keuangan Daerah (BPKD) Kota Padang Panjang.

Berdasarkan tabel 1.4 diatas, dapat diketahui bahwa realisasi hasil pengelolaan kekayaan daerah yang dipisahkan dari tahun 2011 - 2018 tidak selalu meningkat setiap tahunnya. Hal ini dapat dilihat dari persentase capaian realisasinya dimana pada tahun 2011 realisasi hasil pengelolaan kekayaan daerah yang dipisahkan sebesar 99,37%, pada tahun 2012 realisasinya sebesar 90,45%, pada tahun 2013 realisasinya sebesar 103,36%%, pada tahun 2014 realisasinya sebesar 99,07%, pada tahun 2015 realisasinya sebesar 99,65%, pada tahun 2016 realisasinya sebesar 72,04%, pada tahun 2017 realisasinya sebesar 100,00%, dan pada tahun 2018 realisasinya sebesar 100,00%. Realisasi hasil pengelolaan kekayaan daerah yang dipisahkan paling tinggi yaitu pada tahun 2013 yaitu sebesar 103,36% dan paling rendah yaitu pada tahun 2016 yaitu sebesar 72,04%.

Adapun dilihat dari besarnya pertumbuhan hasil pengelolaan kekayaan daerah yang dipisahkan, pada tahun 2012 pertumbuhannya sebesar 11,05% dari tahun 2011, pada tahun 2013 pertumbuhannya sebesar 3,85%, pada tahun 2014 pertumbuhannya sebesar 4,55%, pada

tahun 2015 pertumbuhannya sebesar 29,33%, pada tahun 2016 pertumbuhannya sebesar -12,02%, pada tahun 2017 pertumbuhannya sebesar 51,80%, dan pada tahun 2018 pertumbuhannya sebesar -24,67%.

Pertumbuhan hasil pengelolaan kekayaan daerah yang dipisahkan paling tinggi yaitu sebesar 51,80% dan paling rendah sebesar -24,67%.%. Untuk melihat besarnya lain-lain pendapatan asli daerah yang sah yang di dapatkan oleh pemerintah kota padang panjang dapat dilihat pada tabel dibawah ini:

Tabel 1. 5

Perencanaan, Realisasi, dan Pertumbuhan Lain-Lain Pendapatan Asli Daerah Yang Sah Kota Padang Panjang Tahun 2011 – 2018

Dalam Jutaan Rupiah (Rp)

Tahun Perencanaan Realisasi (%) Pertunbuhan (%) 2011

7.077

5.465 77,22 -

2012

7.733

5.496 71,08 0,57

2013

24.514

27.837 113,56 406,46

2014

32.870

37.082 112,81 33,21

2015

37.843

51.298 135,38 38,34

2016

48.309

54.056 111,89 5,38

2017

68.299

70.103 102,64 29,69

2018

65.635

60.504 92,18 -13,69

Sumber : Badan Pengelola Keuangan Daerah (BPKD) Kota Padang Panjang.

Berdasarkan tabel 1.5 diatas, dapat diketahui bahwa realisasi lain-lain pendapatan asli daerah yang sah dari tahun 2011 - 2018 tidak selalu meningkat setiap tahunnya. Hal ini dapat dilihat dari persentase capaian realisasinya dimana pada tahun 2011 realisasi lain-lain pendapatan asli daerah yang sah sebesar 77,22%, pada tahun 2012 realisasinya sebesar 71,08%, pada tahun 2013 realisasinya sebesar 113,56%%, pada tahun 2014 realisasinya sebesar 112,81%, pada tahun 2015 realisasinya sebesar

10

135,38%, pada tahun 2016 realisasinya sebesar 111,89%, pada tahun 2017 realisasinya sebesar 102,64%, dan pada tahun 2018 realisasinya sebesar 92,18%. Realisasi lain-lain pendapatan asli daerah yang sah paling tinggi yaitu pada tahun 2015 yaitu sebesar 135,38% dan paling rendah yaitu pada tahun 2012 yaitu sebesar 71,08%.

Adapun dilihat dari tingkat pertumbuhan lain-lain pendapatan asli daerah yang sah, pada tahun 2012 pertumbuhannya sebesar 0,57% dari tahun 2011, pada tahun 2013 pertumbuhannya sebesar 406,46%, pada tahun 2014 pertumbuhannya sebesar 33,21%, pada tahun 2015 pertumbuhannya sebesar 38,34%, pada tahun 2016 pertumbuhannya sebesar 5,38%, pada tahun 2017 pertumbuhannya sebesar 29,69%, dan pada tahun 2018 pertumbuhannya sebesar -13,69%. Pertumbuhan lain-lain pendapatan asli daerah yang sah paling tinggi yaitu sebesar 406,46% dan paling rendah sebesar -13,69%.

Berdasarkan uraian diatas dapat diketahui bahwa pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah merupakan komponen penting dalam penerimaan pendapatan asli daerah, maka penulis dapat mengambil judul dalam penelitian ini yaitu “Pengaruh Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan dan Lain-Lain Pendapatan Asli Daerah Yang Sah Terhadap Pendapatan Asli Daerah Kota Padang Panjang”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah diatas, maka penulis mengidentifikasikan masalah yaitu:

1. Pertumbuhan Pendapatan Asli Daerah Kota Padang Panjang.

2. Pengaruh Pajak Daerah terhadap Pendapatan Asli Daerah.

3. Pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah.

4. Pengaruh Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan terhadap Pendapatan Asli Daerah.

5. Pengaruh Lain-Lain Pendapatan Asli Daerah Yang Sah terhadap Pendapatan Asli Daerah.

6. Pengaruh Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan dan Lain-Lain Pendapatan Asli Daerah Yang Sah terhadap Pendapatan Asli Daerah.

C. Batasan Masalah

Berdasarkan identifikasi masalah diatas, penulis memberikan batasan masalah yaitu:

1. Pengaruh Pajak Daerah terhadap Pendapatan Asli Daerah Kota Padang Panjang.

2. Pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah Kota Padang Panjang.

3. Pengaruh Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan terhadap Pendapatan Asli Daerah.

4. Pengaruh Lain-Lain Pendapatan Asli Daerah Yang Sah terhadap Pendapatan Asli Daerah.

5. Pengaruh Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan dan Lain-Lain Pendapatan Asli Daerah Yang Sah terhadap Pendapatan Asli Daerah.

D. Rumusan Masalah

Berdasarkan batasan masalah diatas, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana Pengaruh Pajak Daerah terhadap Pendapatan Asli Daerah Kota Padang Panjang.

2. Bagaimana Pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah Kota Padang Panjang.

3. Bagaimana Pengaruh Hasil pengelolaan Kekayaan Daerah Yang Dipisahkan terhadap Pendapatan Asli Daerah.

4. Bagaimana Pengaruh Lain-Lain Pendapatan Asli Daerah Yang Sah terhadap Pendapatan Asli Daerah.

12

5. Bagaimana Pengaruh Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan dan Lain-Lain Pendapatan Asli Daerah Yang Sah terhadap Pendapatan Asli Daerah E. Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, penelitian ini mempunyai tujuan yaitu:

1. Untuk mengetahui seberapa besar pengaruh Pajak Daerah terhadap Pendapatan Asli Daerah Kota Padang Panjang.

2. Untuk mengetahui seberapa besar pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah Kota Padang Panjang.

3. Untuk mengetahui seberapa besar pengaruh Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan terhadap Pendapatan Asli Daerah.

4. Untuk mengetahui seberapa besar pengaruh Lain-Lain Pendapatan Asli Daerah Yang Sah terhadap Pendapatan Asli Daerah.

5. Untuk mengetahui seberapa besar pengaruh Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan dan Lain-Lain Pendapatan Asli Daerah Yang Sah terhadap Pendapatan Asli Daerah.

F. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

a. Manfaat bagi penulis

Manfaat ini bagi penulis untuk dapat menambah ilmu teoritis dan praktis dalam bidang akuntansi mengenai Analisis Pengaruh Retribusi Daerah Terhadap Pendapatan Asli Daerah Kota Padang Panjang. Dan sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi (SE) pada jurusan Ekonomi Syariah konsentrasi Akuntansi Syariah fakultas Ekonomi dan Bisnis Islam pada Institut Agama Islam Negeri (IAIN) Batusangkar.

b. Manfaat bagi praktisi

Penelitian ini diharapkan dapat memberikan masukan dan pertimbangan kepada Pemerintah Daerah Kota Padang Panjang

dalam upaya peningkatkan pendapatan retribusi daerah dan memperkuat pentingnya retribusi daerah dalam membina daerah otonomi di indonesia.

c. Manfaat bagi akademisi

Penelitian ini diharapkan dapat berguna sebagai suatu karya ilmiah yang dapat menjadi acuan dalam penelitian selanjutnya dan juga bermanfaat untuk pemenuhan informasi dan referensi atau bahan kajian dalam menambah ilmu pengetahuan.

2. Luaran Penelitian

Luaran penelitian ini bertujuan supaya skripsi ini dapat diterbitkan pada jurnal ilmiah sebagai acuan bagi peneliti selanjutnya.

G. Defenisi Operasional

Untuk menghindari kesalahpahaman dalam penafsiran pembaca terhadap penelitian ini, maka penulis menjelaskan defenisi operasional sebagai berikut:

Pajak Daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang- undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Hasil pengelolaan kekayaan daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan.

Lain-lain pendapatan asli daerah yang sah adalah pendapatan yang disediakan untuk menganggarakan penerimaan daerah yang tidak termasuk dalam jenis pajak dan hasil pengelolaan kekayaan daerah yang dipisahkan. Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayah sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-udangan yang berlaku.

14 BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Pendapatan Asli Daerah

a. Pengertian Pendapatan Asli Daerah

Pendapatan asli daerah merupakan salah satu komponen dari anggaran pendapatan belanja daerah (APBD). Dalam pendapatan asli daerah dapat terlihat bagaimana suatu daerah bisa menggali sumber-sumber pendapatan asli daerah baik berasal dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan milik daerah yang dipisahkan dan lain-lain pendapatan PAD yang sah.

Pendapatan Asli Daerah menurut Undang-Undang Nomor 33 Tahun 2004 adalah pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku (Wulandari dan Emy, 2018:23)

Menurut Undang-Undang No. 33 Tahun 2004 Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

b. Sumber-Sumber Pendapatan Asli Daerah

Adapun sumber-sumber pendapatan asli daerah menurut UU No. 33 Tahun 2004 yaitu:

1) Pajak Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009 Pajak Daerah, yang selanjutnya disebut Pajak Daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan daerah bagi sebesar- besarnya kemakmuran rakyat. Berdasarkan UU No. 28 Tahun 2009 pajak Kabupaten/Kota dibagi menjadi beberapa bagian sebagai berikut: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan.

2) Retribusi Daerah

Pemerintah pusat kembali mengeluarkan regulasi tentang Pajak Daerah dan Retribusi Daerah, melalui UU No. 18 Tahun 1997, sebagaimana telah diubah dengan UU Nomor 34 Tahun 2000. Berlakunya UU Pajak dan Retribusi Daerah yang baru disatu sisi memberikan keuntungan daerah dengan adanya sumber-sumber pendapatan baru, namun disisi lain ada beberapa sumber Pendapatan Asli Daerah yang harus diapus karena tidak boleh lagi dipungut oleh daerah, terutama bersal dari Retribusi Daerah. Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Retribusi Daerah. Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Secara keseluruhan terdapat 30 jenis retribusi yang dapat dipungut oleh daerah yang dikelompokkan kedalam 3 golongan retribusi yaitu, retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu.

3) Hasil Pengelolaan Kekayaan Milik Daerah Yang Dipisahkan.

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. UU No 33 Tahun 2004 mengklasifikasikan jenis hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut objek pendapatan yang mencakup bagian laba atas penyertaan modal pada perusahaan

16

milik daerah/ BUMD, bagian laba atas penyertaan modal milik negara/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta maupun kelompok masyrakat.

4) Lain-Lain Pendapatan Asli Daerah yang Sah

Undang-Undang Nomor 33 Tahun 2004 menjelaskan pendapatan asli daerah yang sah disediakan untuk menganggarakan penerimaan daerah yang tidak termasuk dalam jenis pajak dan hasil pengelolaan kekayaan daerah yang dipisahkan. Menurut Undang-Undang Nomor 33 Tahun 2004 yang termasuk dalam pendapatan asli daerah yang sah meliputi:

a) Hasil penjualan kekayaan daerah yang tidak dipisahkan.

b) Jasa giro.

c) Pendapatan bunga.

d) Keuntungan adalah nilai tukar rupiah terhadap mata uang asing.

e) Komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan, pengadaan barang ataupun jasa oleh pemerintah.

c. Cara mengoptimalkan Pendapatan Asli Daerah

Cara mengoptimalkan pendapatan asli daerah yaitu sebagai berikut:

1) Intensifikasi, yaitu suatu upaya mengoptimalkan Pendapatan Asli Daerah (PAD) dengan cara meningkatkan dari yang sudah ada (diintensifkan).

2) Ekstensifikasi, suatu upaya mengoptimalkan Pendapatan Asli Daerah (PAD) dengan cara mengembangkan subjek dan objek pajak (Tahar dan Maulida, 2011:89).

2. Pajak Daerah

a. Pengertian Pajak Daerah

Pajak menurut Prof. Dr. Rochmat Soemitro adalah iuran rakyat kepada kas negara berdasarkan undang-undang, yang dapat dipaksakan dengan tidak mendapat imbalan jasa yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran

umum. Sedangkan menurut Prof. Dr. PJA. Adriani bahwa pajak merupakan iuran kepada negara, yang dapat dipaksakan dan terhutang oleh yang wajib membayarnya menurut peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan (Abut, 2010:2).

Dalam undang-undang pajak daerah dan retribusi daerah terdapat perubahan pengertian pajak antara undang-undang lama dengan yang baru. Menurut undang-undang yang lama UU No. 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, dijelaskan bahwa pajak daerah, yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan lansung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Undang-undang yang baru yaitu UU No.

28 Tahun 2009, memberi pengertian pajak daerah adalah Kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat (Soebechi, 2013:119).

b. Jenis-Jenis Pajak Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009, Pajak daerah dapat digolongkan menjadi dua macam yaitu:

1) Pajak Daerah Tingkat I atau Pajak Provinsi

a) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air Pajak kendaraan bermotor adalah pajak atas kepemilikan atau penguasaan kendaraan bermotor.

Kendaraan bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan di semua jenis jalan

18

darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat- alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

b) Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air.

Bea balik nama kendaraan bermotor adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah,warisan, atau pemasukan ke dalam badan usaha.

c) Pajak Bahan Bakar Kendaraan Bermotor

Pajak bahan bakar kendaraan bermotor adalah pajak atas penggunaan bahan bakar kendaraan bermotor. Bahan bakar kendaraan bermotor adalah semua jenis bahan bakar cair atau gas yang digunakan untuk kendaraan bermotor.

d) Pajak Air Permukaan

Pajak air permukaan adalah pajak atas pengambilan atau pemanfaatan air permukaan. Air permukaan adalah semua air yang terdapat pada permukaan tanah, tidak termasuk air laut, baik yang berada di laut maupun di darat.

e) Pajak Rokok

Pajak rokok adalah pungutan atas cukai rokok yang dipungut oleh pemerintah. Rokok ini meliputi sigaret, cerutu, dan rokok daun. Pajak rokok yang dipungut oleh instansi pemerintah dimaksud untuk disetor ke kas umum daerah provinsi secara proporsional berdasarkan jumlah penduduk.

2) Pajak Daerah Tingkat II atau Pajak Kabupaten/Kota

Terdapat beberapa pajak yang dipungut dalam Pajak Daerah Kabupaten/Kota:

a) Pajak Hotel

Pajak hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, sertarumah kos dengan jumlah kamar lebih dari sepuluh.

b) Pajak Restoran

Pajak restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Restoran adalah fasilitas penyedia makanan atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya termasuk jasa boga dan katering.

c) Pajak Hiburan

Pajak hiburan adalah pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis tontonan, pertunjukan, permainan, atau keramaian yang dinikmati dengan dipungut bayaran.

d) Pajak Reklame

Pajak reklame adalah pajak atas penyelenggaraan reklame. Reklame adalah benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, atau dinikmati oleh umum.

20

e) Pajak Penerangan Jalan

Pajak penerangan jalan adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

f) Pajak Mineral Bukan Logam dan Batuan

Pajak mineral bukan logam dan batuan adalah pajak atas kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam di dalam atau permukaan bumi untuk dimanfaatkan. Mineral bukan logam dan batuan adalah mineral bukan logam dan batuan sebagaimana dimaksud di dalam peraturan perundang-undangan di bidang mineral dan batubara.

g) Pajak Parkir

Pajak parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor. Parkir adalah keadaan tidak bergerak suatu kendaraan yang tidak bersifat sementara.

h) Pajak Air Tanah

Pajak air tanah adalah pajak atas pengambilan atau pemanfaatan air tanah. Air tanah adalah air yang terdapat dalam lapisan tanah atau batuan di bawah permukaan tanah.

i) Pajak Sarang Burung Walet

Pajak sarang burung walet adalah pajak atas kegiatan pengambilan atau pengusahaan sarang burung walet.

Burung walet adalah satwa yang termasuk marga collocalia, yaitu collocalia fuchliap haga, collocalia maxina, collocalia esculanta, dan collocalia linchi.

j) Pajak Bumi dan Bangunan Pedesaan dan Perkotaan

Pajak bumi dan bangunan perdesaan dan perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah kabupaten/kota. Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah atau perairan pedalaman atau laut.

k) Bea Perolehan Hak atas Tanah dan Bangunan

Bea perolehan hak atas tanah dan bangunan adalah pajak atas perolehan hak atas tanah dan/atau bangunan.

Perolehan hak atas tanah dan/atau bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh orang pribadi atau badan. Hak atas tanah dan/atau bangunan adalah hak atas tanah, termasuk hak pengelolaan, beserta bangunan diatasnya, sebagaimana dimaksud dalam undang- undang dibidang pertanahan dan bangunan.

3. Retribusi Daerah

a. Pengertian Retribusi Daerah

Retribusi adalah iuran yang dibayarkan oleh rakyat kepada negara yang dapat dipaksakan yang mendapat prestasi kembalinya secara langsung, misalnya pembayaran uang sekolah, uang kuliah, pembayaran abodemen air minum, aliran listrik, yang penerapannya berlaku umum (Abut, 2010:3). Undang-Undang Nomor 34 Tahun 2004 memberikan kewenangan kepada daerah secara luas, nyata dan bertanggung jawab untuk mengelola sumber keuangannya sendiri. Dalam menggali keuangannya tersebut tidak terlepas dari peraturan undang-undang yang berlaku sebagai dasar kebijakan pemerintah dalam mengelola sumber pendapatan asli

22

daerahnya. Reribusi daerah sebagai salah satu sumber pendapatan asli daerah sebagaimana dijelaskan dalam Undang-Undang Nomor 32 Tahun 2004 sudah semestinya diperhatikan daerah disamping sumber-sumber yang lain.

Retribusi daerah menurut (Mardiasmo, 2013:15) adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Pengertian retribusi secara umum adalah pembayaran-pembayaran pada negara yang dilakukan pada mereka yang menggunakan jasa-jasa negara. Retribusi juga merupakan iuaran pada pemerintah yang dapat dipaksakan dan jasa baik secara langsung dapat ditunjukan.

Paksaan disini dapat bersifat ekonomis karna siapa saja yang merasakan jasa balik dari pemerintah dikenakan iuaran itu. Jadi dalam hal retribusi daerah balas jasa dari adanya retribusi daerah tersebut secara langsung dapat ditunjuk (Adisasmita, 2011:85).

Pada prinsipnya pemungutan retribusi yang harus dibayar oleh si penerima manfaat harus sama dengan nilai manfaat yang diterimanya. Untuk menilai manfaat beberapa langkah yaitu pertama diidentifikasi manfaat fisik yang dapat diukur besarnya, kemudian diterapkan nilai rupiahnya dengan cara menggunakan harga pasar, atau harga barang pengganti, atau dengan mengadakan survey tentang kesedian membayar (willing ness to pay).

Pengertian lain retribusi adalah pungutan yang dilakukan secara langsung dan nyata kepada masyarakat. Ciri pokok retribusi menurut (Adisasmita, 2011) adalah:

1) Pungutan dilaksanan oleh pemerintah daerah.

2) Pengenaan pajak bersifat imbal prestasi atas jasa yang diberikan pemerintah daerah.

3) Dikenakan kepada orang yang memanfaatkan jasa yang disediakan pemerintah daerah.

b. Karakteristik Retribusi Daerah

Adapun yang menjadi karakteristik retribusi adalah sebagai berikut (Soebechi, 2013:127)

1) Retribusi dipungut berdasarkan peraturan perundang-undangan.

2) Pembayaran atas jasa atau pemberian izin tertentu.

3) Adanya prestasi langsung dari negara kepada individu pembayar retribusi berupa jasa.

4) Uang hasil retribusi digunakan bagi pelayanan umum berkait dengan retribusi yang bersangkutan.

5) Pelaksanaannya dapat dipaksakan, biasanya bersifat ekonomis.

c. Objek Retribusi Daerah

Menurut (Mardiasmo, 2013:16-17) objek retribusi daerah adalah:

1) Retribusi Jasa Umum

Retribusi yang dikenakan atas jasa umum digolongkan sebagai retribusi jasa umum. Objek retribusi jasa umum adalah pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

2) Retribusi Jasa Usaha

Retribusi yang dikenakan atas jasa usaha digolongkan sebagai retribusi jasa usaha. Objek retribusi jasa usaha adalah pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial yang meliputi:

a) Pelayanan dengan menggunakan/memanfaatkan kekayaan daerah yang belum dimanfaatkan secara optimal

b) Pelayanan oleh pemerintah daerah sepanjang belum disediakan secara memadai oleh pihak swasta.

3) Retribusi Perizinan Tertentu

Retribusi yang dikenakan atas Perizinan Tertentu digolongkan sebagai retribusi Perizinan Tertentu. Objek Retribusi Perizinan Tertentu adalah pelayanan perizinan

24

tertentu oleh pemerintah daerah kepada orang pribadi atau badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

d. Golongan Retribusi Daerah

Penggolongan jenis retribusi dimaksudkan guna menetapkan kebijakan umum tentang prinsip dan sasaran dalam penetapan tarif daerah. Menurut Undang-Undang Nomor 28 Tahun 2009 tentang retribusi daerah menetapkan 30 jenis retribusi daerah yang dapat dipungut oleh Provinsi, Kabupaten/Kota. Jumlah ini bertambah menjadi 32 jenis setelah diterbitkan Peraturan Pemerintah No. 97 Tahun 2012. Retribusi daerah dapat dikelompokkan menjadi 3 golongan yaitu:

1) Retribusi Jasa Umum

Retribusi jasa umum adalah pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Jenis-jenis retribusi jasa umum terdiri dari:

a) Retribusi Pelayanan Kesehatan

Objek retribusi pelayanan kesehatan adalah pelayanan kesehatan dipuskesmas balai pengobatan, rumah sakit umum daerah, dan tempat pelayanan kesehatan lainnya yang sejenis yang dimiliki/dikelola oleh pemerintah daerah (tidak termasuk pelayanan pendaftaran).

b) Retribusi Pelayanan Persampahan/Kebersihan

Objek retribusi pelayanan persampahan atau Kebersihan adalah pelayanan yang diselenggarakan oleh pemerintah daerah meliputi:

1) pengambilan atau pengumpulan sampah dari sumbernya ke lokasi pembuangan sementara.

2) pengangkutan sampah dari sumbernya atau lokasi pembuangan sementara ke lokasi pembuangan atau pemusnahan akhir sampah.

3) Penyediaan lokasi pembuangan atau pemusnahan akhir sampah.

c) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil.

Objek retribusi penggantian biaya cetak kartu tanda penduduk dan akta catatan sipil adalah layanan:

1) Kartu tanda penduduk.

2) Kartu keterangan bertempat tinggal.

3) Kartu identitas kerja.

4) Kartu penduduk sementara.

5) Kartu identitas penduduk musiman.

6) Kartu keluarga.

7) Akta catatan sipil yang meliputi akta perkawinan, akta perceraian, akta pengesahan dan pengakuan anak, akta ganti nama bagi warga negara asing, dan akta kematian.

d) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat Objek retribusi pelayanan pemakaman dan pengabuan mayat adalah pelayanan pemakaman dan pengabuan mayat yang meliputi:

1) Pelayanan penguburan atau pemakaman termasuk panggilan dan penguruan, pembakaran atau pengabuan mayat.

2) Sewa tempat pemakaman, pembakaran/pengabuan mayat yang dimiliki atau dikelola pemerintah daerah.

e) Retribusi Pelayanan Parkir ditepi Jalan Umum

Objek retribusi pelayanan parkir di tepi jalan umum adalah penyediaan pelayanan parkir di tepi jalan umum yang ditentukan oleh pemerintah daerah sesuai dengan peraturan perundang-undangan.

26

f) Retribusi Pelayanan Pasar

Objek retribusi pelayanan pasar adalah penyediaan fasilitas pasar tradisional atau sederhana, berupa pelataran, los, kios yang dikelola pemerintah daerah, dan khusus disediakan untuk pedagang. Dikecualikan dari objek retribusi adalah pelayanan fasilitas pasar yang dikelola oleh BUMN, BUMD, dan pihak swasta.

g) Retribusi Pengujian Kendaraan Bermotor

Objek retribusi pengujian kendaraan bermotor adalah pelayanan pengujian kendaraan bermotor, termasuk kendaraan bermotor di air, sesuai dengan peraturan yang ditetapkan dalam peraturan perundang-undangan yang diselenggarakan oleh pemerintah daerah.

h) Retribusi Pemeriksaan Alat Pemadam Kebakaran

Objek retribusi pemeriksaan alat pemadam kebakaran adalah pelayanan pemeriksaan atau pengujian alat pemadam kebakaran, alat penanggulangan kebakaran, dan alat penyelamatan jiwa yang dimiliki atau dipergunakan oleh masyarakat.

i) Retribusi Penggantian Biaya Cetak Peta

Objek retribusi penggantian biaya cetak peta dan penyediaan peta yang dibuat pemerintah daerah.

j) Retribusi Penyediaan atau Penyedotan Kakus

Objek retribusi penyediaan atau penyedotan kakus adalah pelayanan penyediaan atau penyedotan kakus yang dilakukan oleh pemerintah daerah. Dikecualikan dari objek retribusi sebagaimana dimaksud adalah pelayanan penyediaan atau penyedotan kakus yang disediakan, dimiliki atau dikelola oleh BUMN, BUMD, dan pihak swasta.

k) Retribusi Pengelolaan Limbah Cair

Objek retribusi pengelolaan limbah cair adalah pelayanan pengelolaan limbah cair rumah tangga, perkantoran dan industri yang disediakan, dimiliki, atau dikelola secara khusus oleh pemerintah daerah dalam bentuk instalasi pengolahan limbah cair. Dikecualikan dari objek retribusi adalah pelayanan pengelolaan limbah cair yang disediakan, dimiliki, atau dikelola oleh BUMN, BUMD, pihak swasta dan pembuangan limbah cair secara langsung kesungai atau sarana pembuangan lainnya.

l) Retribusi Pelayanan Tera/Tera ulang

Objek retribusi pelayanan tera/tera ulang adalah pelayanan pengujian alat-alat ukur, takar, timbang dan perlengkapannya serta pengujian barang dalam keadaan terbungkus yang diwajibkan sesuai dengan ketentuan pengaturan perundang-undangan.

m) Retribusi Pelayanan Pendidikan

Retribusi pelayanan pendidikan, adalah pungutan yang dikenakan atas pelayanan penyelenggaraan pendidikan dan pelatihan teknis oleh pemerintah daerah. Dikecualikan dari objek retribusi adalah :

1) Pelayanan pendidikan dasar dan menengah yang diselenggarakan oleh pemerintah daerah.

2) Pendidikan atau pelatihan yang diselenggarakan oleh pemerintah.

3) Pendidikan atau pelatihan yang diselenggarakan oleh BUMN, BUMD.

4) Pendidikan atau pelatihan yang diselenggarakan oleh pihak swasta.

n) Retribusi Pengendalian Menara Telekomunikasi

Retribusi pengendalian menara telekomunikasi, adalah pungutan yang dikenakan atas pemanfaatan ruang untuk

28

menara telekomunikasi dengan memperhatikan aspek tata ruang, keamanan, dan kepentingan umum.

2) Retribusi Jasa Usaha

Retribusi jasa usaha adalah pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial, karena pada dasarnya dapat pula disediakan sektor swasta. Subjek retribusi jasa usaha adalah orang pribadi atau badan yang menggunakan/menikmati pelayanan jasa usaha yang bersangkutan. Wajib retribusi jasa usaha adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang- undangan retribusi diwajibkan untuk melakukan pembayaran retribusi, termasuk pemungutan atau pemotongan retribusi jasa usaha.

Adapun Jenis-jenis dari retribusi jasa usaha yaitu sebagai berikut:

a) Retribusi Pemakaian Kekayaan Daerah

Objek retribusi pemakaian kekayaan daerah adalah pemakaian kekayaan daerah. Dikecualikan dari pengertaian pemakaian kekayaan daerah adalah penggunaan tanah yang tidak mengubah fungsi tanah tersebut.

b) Retribusi Pasar Grosir dan/atau Pertokoan

Objek retribusi pasar grosir dan/atau pertokoan, adalah pungutan atas penyediaan fasilitas pasar grosir berbagai jenis barang, dan fasilitas pasar/pertokoan yang dikontrakkan, yang disediakan/diselenggarakan oleh daerah, tidak termasuk yang disediakan BUMN, BUMD dan swasta.

c) Retribusi Tempat Pelelangan

Objek retribusi tempat pelelangan adalah pungutan atas pemakaian tempat pelelangan yang secara khusus disediakan oleh Pemerintah Daerah untuk melakukan pelelangan ikan, ternak, hasil bumi, dan hasil hutan

termasuk jasa pelelangan serta fasilitas lainnya yang disediakan di tempat pelalangan. Termasuk objek retribusi adalah tempat yang dikontrak oleh Pemerintah Daerah dari pihak lain untuk dijadikan sebagai tempat pelalangan.

Dikecualikan dari objek retribusi adalah tempat pelelalngan yang disediakan, dimiliki dan/atau dikelola oleh BUMN, BUMD, dan pihak swasta.

d) Retribusi Terminal

Objek Retribusi Terminal, adalah pungutan atas pemakaian tempat pelayanan penyediaan parkir untuk kendaraan penumpang dan bis umum, tempat kegiatan usaha, dan fasilitas lainnnya di lingkungan terminal, yang dimiliki dan/atau dikelola oleh daerah tidak termasuk pelayanan peron. Dikecualikan dari objek retribusi terminal yaitu terminal yang disediakan dimiliki dan/atau dikelola oleh Pemerintah, BUMN, BUMD, dan pihak swasta.

e) Retribusi Tempat Khusus Parkir

Objek Retribusi Tempat Khusus Parkir, adalah pungutan atas pemakaian tempat parkir yang khusus disediakan, dimiliki dan/atau dikelola oleh daerah, dikecualikan dari objek retribusi tempat parkir khusus yaitu tempat parkir yang disediakan dan dikelola oleh BUMN, BUMD dan pihak swasta.

f) Retribusi Tempat Penginapan atau Villa

Retribusi tempat penginapan atau villa adalah pungutan atas pelayanan tempat penginapan atau villa yang dimiliki dan atau dikelola oleh daerah, tidak termasuk atau dikecualikan retribusi tempat penginapan atau villa adalah yang disediakan, dimiliki, dikelola oleh Pemerintah, BUMN, BUMD, dan pihak swasta.

30

g) Retribusi Rumah Potong Hewan

Objek retribusi rumah potong hewan, adalah pungutan atas pelayanan penyediaan fasilitas pemotongan hewan ternak termasuk pelayanan pemeriksaan kesehatan hewan sebelum dan sesudah dipotong, yang dimiliki dan/atau dikelola oleh daerah. Dikecualikan dari objek retribusi adalah pelayanan penyediaan fasilitas rumah pemotongan hewan ternak yang disediakan, dimiliki, dan/dikelola oleh pemerintah, BUMN, BUMD, dan pihak swasta.

h) Retribusi Pelayanan Kepelabuhan.

Objek retribusi pelayanan kepelabuhan, adalah pungutan atas pelayanan jasa kepelabuhan, termasuk fasilitas lainnnya di lingkungan pelabuhan yang disediakan, dimiliki, dan/atau dikelola oleh pemerintah dareah.

Dikecualikan dari objek retribusi adalah pelayanan jasa pelabuhan yang disediakan, dimiliki, dan/atau dikelola oleh pemerintah, BUMN, BUMD, pihak swasta.

i) Retribusi Tempat Rekreasi dan Olahrga.

Objek retribusi tempat rekreasi dan olahrga, adalah pungutan atas pemakaian tempat rekreasi, pariwisata, dan olahraga yang dimiliki dan dikelola daerah. Dikecualikan dari objek retribusi adalah pelayanan tempat rekreasi, pariwisata, dan olahraga yang dimiliki dan dikelola oleh pemerintah, BUMN, BUMD, dan pihak swasta.

j) Retribusi Penyeberangan di Air.

Objek retribusi penyeberangan di air, adalah pungutan atas pelayanan penyeberangan orang/barang dengan menggunakan kendaraan di air yang dimiliki dan/atau dikelola oleh daerah. Dikecualikan dari objek retribusi adalah pelayanan penyeberangan yang dikelola pemerintah, BUMN, BUMD, pihak swasta.

k) Retribusi Penjualan Produksi Usaha Daerah

Objek retribusi penjualan produksi usaha daerah, adalah penjualan hasil produksi usaha pemerintah daerah, dikecualikan dari objek retribusi penjualan produksi usaha daerah adalah penjualan oleh Pemerintah, BUMN, BUMD, dan pihak swasta.

3) Retribusi Perizinan Tertentu

Retribusi yang dikenakan atas perizinan tertentu digolongkan sebagai retribusi perizinan tertentu. Objek retribusi perizinan tertentu adalah pelayanan perizinan tertentu oleh pemerintah daerah kepada orang pribadi atau badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Jenis-jenis retribusi perizinan tertentu adalah:

a) Retribusi Izin Mendirikan Bangunan (IMB).

Retribusi Izin Mendirikan Bangunan (IMB) adalah pungutan atas pelayanan pemberian izin untuk mendirikan suatu bangunan. Pemberian izin meliputi kegiatan peninjauan desain dan pemantauan pelaksanaan pembangunannya agar tetap sesuai dengan rencana teknis bangunan dan rencana tata ruang, dengan tetap memperhatikan koefisien dasar bangunan (KDB), koefisien luas bangunan (KLB), koefisien ketinggian bangunan (KKB), dan pengawasan penggunaan bangunan yang meliputi pemeriksaan dalam rangka memenuhi syarat keselamatan bagi yang menempati bangunan tersebut.

Tidak masuk objek retribusi adalah pemberian izin untuk bangunan milik pemerintah atau pemerintah daerah.

32

b) Retribusi Izin Tempat Penjualan Minuman Beralkohol.

Objek retribusi izin tempat penjualan minuman beralkohol, adalah pungutan atas pelayanan pemberian izin untuk melakukan penjualan minuman beralkohol di suatu tempat tertentu.

c) Retribusi Izin Gangguan.

Objek retribusi izin gangguan, adalah pungutan atas pelayanan pemberian izin tempat usaha/kegiatan di lokasi tertentu yang dapat menimbulkan bahaya, kerugian atau gangguan, termasuk pengawasan dan pengendalian kegiatan usaha secara terus-menerus untuk mencegah terjadinya gangguan ketertiban, lingkungan, dan memenuhi norma keselamatan dan kesehatan kerja. Tidak termasuk objek retribusi adalah tempat usaha/kegiatan yang telah ditentukan oleh pemerintah atau pemerintah daerah.

d) Retribusi Izin Trayek.

Objek retribusi izin trayek, adalah pungutan atas pelayanan pemberian izin usaha untuk penyediakan pelayanan angkutan penumpang umum pada satu atau beberapa trayek tertentu.

e) Retribusi Izin Usaha Perikanan

Objek retribusi izin usaha perikanan, adalah pungutan atau pemberian izin untuk melakukan kegiatan usaha penangkapan dan pembudidayaan ikan.

f) Retribusi Perpanjangan Izin Memperkejakan Tenaga Asing (IMTA).

Objek retribusi perpanjangan izin memperkejakan tenaga asing (IMTA), adalah pungutan atas pemberian perpanjangan IMTA kepada pemberi kerja tenaga kerja asing.