EFEKTIVITAS ANGGARAN PENJUALAN TERHADAP PEROLEHAN LABA PADA USAHA KUE BAPILIN MEKACI

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam

Oleh:

WIRA DELVITA NIM.15301210118

JURUSAN EKONOMI SYARIAH KOSENTRASI AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

1440 H / 2019 M

i ABSTRAK

Wira Delvita, NIM 15301210118. Judul Skripsi: “Efektivitas Anggaran Penjualan Terhadap Perolehan Laba Pada Usaha Kue Bapilin Mekaci”.

Fakultas Ekonomi dan Bisnis Islam Jurusan Ekonomi Syariah Kosentrasi Akuntansi Syariah Institut Agama Islam Negeri (IAIN) Batusangkar 2018.

Permasalahan dalam skripsi ini adalah penjualan Usaha Kue Bapilin Mekaci pada tahun 2018 terdapat penjualan empat bulan yang tidak mencapai target penjualan. Tujuan penelitian ini adalah untuk mengetahui efektivitas anggaran penjualan terhadap perolehan laba pada Usaha Kue Bapilin Mekaci.

Jenis penelitian yang penulis gunakan adalah jenis penelitian lapangan (Field Research) yang bersifat kuantitatif, untuk mendapatkan data-data dari permasalahan yang diteliti. Teknik pengumpulan data yang penulis gunakan adalah melalui dokumentasi dan wawancara. Pengelolah data dilakukan menggunakan alat analisis persentase efektivitas anggaran penjualan.

Berdasarkan penelitian yang penulis lakukan dapat disimpulkan bahwa persentase efektivitas anggaran penjualan selama tahun 2018 sebesar 104%, menunjukan bahwa efektivitas anggaran penjualan pada Usaha Kue Bapilin Mekaci sudah sangat efektif dalam realisasinya terhadap perolehan laba.

Perolehan laba operasi Usaha Kue Bapilin Mekaci selama tahun 2018 sebesar Rp 220,100,000. Peningkatan realisasi penjualan mengakibatkan meningkatnya laba operasi, peningkatan realisasi tersebut tidak terlepas dari penyusunan anggaran yang memadai, penyusunan anggaran yang efektif sangat berpengaruh terhadap perolehan laba perusahaan.

Kata kunci: Efektivitas Anggaran Penjualan, Perolehan Laba

ii DAFTAR ISI HALAMAN JUDUL

PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING LEMBAR PENGESAHAN

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah ... 7

C. Batasan dan Rumusan Masalah ... 7

D. Tujuan Penelitian ... 7

E. Manfaat dan Luaran Penelitian ... 7

F. Definisi Operasional ... 8

BAB II KAJIAN TEORI ... 10

A. Landasan Teori ... 10

1. Anggaran ... 10

a. Pengertian Anggaran ... 10

b. Funsi dan Kegunaan Anggaran ... 14

c. Keterbatasan (limitations) anggaran ... 18

d. Karakteristik Anggaran ... 19

e. Jenis-Jenis Anggaran ... 19

f. Tujuan dan Manfaat Penyusunan Anggaran ... 22

g. Prosedur Penyusunan Anggaran ... 24

h. Proses Penganggaran ... 25

i. Langkah-langkah untuk Menyusun Anggaran ... 27

j. Hubungan Anggaran dengan Akuntansi ... 30

2. Penjualan ... 31

a. Pengertian Penjualan ... 31

iii

b. Jenis-Jenis Penjualan ... 33

c. Faktor-Faktor Mempengaruhi Penjualan ... 34

3. Anggaran Penjualan ... 37

a. Pengertian Anggaran Penjualan ... 37

b. Kegunaan Anggaran Penjualan ... 39

c. Fungsi Dasar Anggaran Penjualan ... 40

d. Faktor-faktor yang Mempengaruhi Anggaran Penjualan ... 42

e. Langkah-langkah Penyusunan Anggaran Penjualan ... 45

4. Efektivitas ... 47

a. Pengertian Efektivitas ... 47

b. Efektivitas anggaran penjualan ... 47

c. Efektivitas Penjualan ... 48

5. Laba ... 49

a. Pengertian Laba ... 49

b. Kegunaan Laba... 50

6. Efektivitas Penyusunan Anggaran Penjualan Terhadap Perolehan Laba Operasi Perusahaan. ... 50

B. Kajian Penelitian yang Relevan ... 51

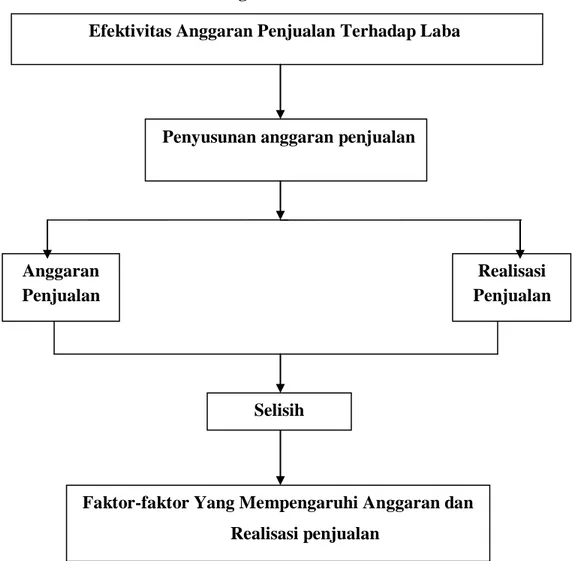

C. Kerangka Berfikir ... 54

BAB III METODE PENELITIAN ... 56

A. Jenis Penelitian ... 56

B. Waktu dan Tempat Penelitian... 56

C. Sumber Data. ... 56

D. Teknik Pengumpulan Data ... 56

E. Teknik Analisis Data ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 58

A. Hasil Penelitian ... 58

1. Sejarah Berdirinya Usaha Kue Bapilin Mekaci ... 58

2. Visi dan Misi Usaha Kue Bapilin Mekaci ... 58

3. Struktur Organisasi Usaha Kue Bapilin Mekaci ... 59

4. Pelaksanaan Anggaran Penjualan ... 60

iv

5. Penjualan / Pemasaran ... 61

B. PEMBAHASAN ... 61

1. Efektivitas Anggaran Penjualan Pada Usaha Kue Bapilin Mekaci . 61 2. Perolehan Laba operasi penjualan pada Usaha Kue Bapilin Mekaci. 67 3. Efektivitas anggaran penjualan terhadap perolehan laba pada Usaha Kue Bapilin Mekaci. ... 71

BAB V PENUTUP ... 74

A. Kesimpulan ... 74

B. Saran ... 74 DAFTAR PUSTAKA

v

DAFTAR TABEL

Tabel 1. 1 Usaha Kue Bapilin Mekaci Laporan Anggaran Penjualan dan Realisasi

PenjualanTahun 2018 ... 5

Tabel 1. 2 Usaha Kue Bapilin Mekaci Laporan Penjualan Tahun 2018 ... 6

Tabel 4. 1 Usaha Kue Bapilin Mekaci Pencapaian Realisasi Penjualan Tahun 2018 ... 62

Tabel 4. 2 Laporan Laba Kotor Dan Laporan Realisasi Laba Operasi Usaha Kue Bapilin Mekaci Tahun 2018 ... 67

Tabel 4. 3 Usaha Kue Bapilin Mekaci Laporan Harga Pokok Tahun 2018 ... 68

Tabel 4. 4 Usaha Kue Bapilin Mekaci Laporan Laba Kotor Tahun 2018 ... 69

Tabel 4. 5 Usaha Kue Bapilin Mekaci ... 70

Tabel 4. 6 Usaha Kue Bapilin Mekaci Perbandingan Pencapaian Anggaran Penjualan dan laba Operasi Tahun 2018 ... 71

vi

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Berfikir ... 55 Gambar 4. 1 Struktur Organisasi Usaha Kue Bapilin Mekaci ... 59

1 BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan dunia usaha yang semakin pesat dan persaingan yang dirasakan oleh semua perusahaan semakin berat. Hal ini sering dengan perkembangan teknologi dan informasi, perkembangan tersebut akan menjadi tantangan bagi perusahaan dalam pencapaian tujuan perusahaan (Jusuf, 2013:23). Tujuan utama pendirian perusahaan pada umumnya adalah untuk mendapatkan keuntungan yang optimal dengan pengeluaran biaya yang wajar. Untuk mencapai tujuan tersebut, maka diperlukan pengelolaan yang efektif terhadap seluruh aspek kegiatan perusahaan, sehingga pengelolaan perusahaan dapat berjalan baik dan lancar sesuai dengan rencana perusahaan. (Supradi, 2015:2).

Keberhasilan manajemen dalam mengelola perusahaan dapat dilihat dari pencapaian tujuan perusahaan yang telah ditetapkan sebelumnya. Dalam pencapaian tujuan tersebut, perusahaan menghadapi banyak masalah baik masalah dari luar contohnya masalah dengan pesaing maupun dari dalam perusahaan seperti keorganisasian ataupun kepemimpinan yang ada dalam perusahaan. Oleh karena itu manajemen sebagai pengelola perusahaan harus mampu melaksanakan fungsi- fungsinya dengan baik, diantaranya yaitu fungsi perencanaan dan pengendalian untuk mencapai tujuan tersebut.

Perencanaan adalah pandangan ke depan untuk melihat tindakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan-tujuan tertentu. Sedangkan pengendalian adalah melihat ke belakang, menentukan apa yang sebenarnya telah terjadi, dan membandingkan hasil yang direncanakan sebelumnya (Nafarin, 2017:4).

Setiap perusahaan pada umumnya menyusun anggaran sebagai pedoman untuk melaksanakan kegiatan. Sebelum menyusun anggaran perusahaan harus menyusun rencana strategis. Rencana strategis itu

disusun berdasarkan hasil analisis kekuatan dan kelemahan internal perusahaan dan hasil analisis dari ancaman dan kesempatan eksternal perusahaan. Dalam pembuatan anggaran suatu perusahaan, anggaran induk merupakan produk akhir dari kegiatan pembentukan dan penggabungan anggaran-anggaran bagiannya. Bagian dari anggaran induk terdiri dari dua komponen, yang pertama adalah anggaran operasional, dan yang kedua adalah anggaran keuangan. Anggaran operasional terdiri dari beberapa bagian, salah satunya adalah anggaran penjualan.

Anggaran penjualan merupakan rencana yang disusun secara sistematis tentang jumlah barang yang dijual, harga jual yang ditetapkan dan daerah pemasaran tertentu pada masa mendatang (Husnayety, 2013:6).

Anggaran dapat berfungsi sebagai alat bantu manajemen dalam mengendalikan kegiatan perusahaan khususnya kegiatan penjualan melalui penerapan anggaran penjualan. Kegiatan penjualan harus direncanakan dan dikendalikan dengan sebaik-baiknya, karena dari penjualan tersebut diharapkan dapat memperoleh laba yang maksimal sehingga kelanjutan perusahaan dapat terjamin. Dalam konsep penjualan menyatakan bahwa konsumen akan membeli produk jika perusahaan melakukan promosi dan penjualan yang menonjol, sehingga dalam melaksanakan penjualan setiap produk, perlu dilakukan upaya keras, cerdas dengan tepat mengedepankan atas ridho Allah sehingga akan dimudahkan dalam setiap upaya (Rivai, 2012:28-29).

Kegiatan penjualan harus direncanakan akan dikendalikan dengan sebaik-baiknya, karena dari penjualan tersebut diharapkan dapat memperoleh laba yang maksimal sehingga kelanjutan perusahaan dapat terjamin . Allah berfirman dalam surat Al-Hasyr ayat 18:

18. Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang Telah diperbuatnya untuk

hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan.

Ayat diatas menjelaskan tentang hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat), konsep ini menjelaskan bahwa perencanaan yang akan dilakukan harus disesuaikan dengan keadaan situasi dan kondisi pada masa lampau, saat ini, serta prediksi masa mendatang. Oleh karena itu, untuk melakukan segala perencanaan masa depan, diperlukan kajian-kajian masa kini, maka allah pun menunjukkan kepada kita agar senantiasa menyiapkan perencanaan dan pengendalian (anggaran) untuk mencapai tujuan yang diinginkan secara efektif dan efisien (Al-Lubab, 2012:305).

Sistem penjualan dalam islam telah diatur secara teperinci dan sedemikian rupa. Islam tidak menganut apa yang diajarkan dalam perinsip ekonomi barat, (modal sedikit dengan tujuan memperoleh keuntungan yang lebih tinggi). Meskipun tujuan perdagangan dalam islam adalah untuk memperoleh keuntungan, tetapi pada prinsipnya aturan perdagangan dalam islam telah memberi batas-batas tertentu dengan memperhatikan kemaslahatan pada masyarakat (Hulwati, 2010:30).

Pemanfaatan anggaran penjualan memberikan kesempatan bagi perusahaan untuk mempunyai perencanaan penjualan yang baik dan terarah. Hal tersebut dikarenakan dalam anggaran penjualan, terkandung tujuan yang bersama yang telah disepakati oleh tiap bagian yang terkait dalam penyusunan anggaran penjualan, sehingga perusahaan memiliki pedoman kerja. Anggaran penjualan dijadikan sebagai dasar penyusunan anggaran yang lain yang ada dalam perusahaan yang mencakup bagian- bagian yang terkait satu sama lain, sehingga dalam pelaksanaan terkoordinir dengan baik (Sutikno, 2011:7).

Efektivitas penjualan perusahaan juga di pengaruhi oleh sistem pemasaran dari perusahaan tersebut apakah telah tersusun dengan rapi atau belum, dan pada akhir-akhir ini banyak kita lihat bahwa sulit untuk menentukan banyaknya produk yang terjual di pasaran, serta realisasi dari

anggaran penjualan tidak sesuai dengan target yang telah ditetapkan oleh perusahaan, sehingga perusahaan tidak memperoleh laba yang sesuai dengan target yang telah ditetapkan. Realisasi anggaran penjualan yang baik akan menunjang aktivitas-aktivitas perusahaan seperti dalam melakukan promosi produk dan lainnya. Anggaran penjualan ini di susun agar manajemen dapat melaksanakan tujuan yang telah di tetapkan perusahaan dapat di capai sebaik mungkin.

Melalui anggaran penjualan, manajemen perusahaan dapat mengawasi kegiatan penjualan, apakah sudah tepat atau tidak. Dengan kata lain hal ini bisa menjadi bahan penilaian mengenai realisasi anggaran penjualan yang sudah ditentukan sebelumnya. Jika realisasi penjualan tidak mencapai target penjualan maka ada kemungkinan perusahaan akan mengalami kerugian. Anggaran penjualan yang digunakan sebagai alat perencanaan dan pengawasan, sangat mendukung pelaksanaan efektivitas penjualan oleh manajemen perusahaan serta meningkatkan efektivitas penjualan perusahaan untuk meningkatkan laba perusahaan (Ananda, 2015:5).

Perusahaan Kue Bapilin Mekaci, merupakan salah satu perusahaan industri rumah tangga (home industry) yang bergerak dibidang pembuatan kue. Industri ini beralokasi di Guguak Cino Jorong Padang Datar Nagari Tanjung Barulak Kec. Tanjung Emas Kab. Tanah Datar. Perkembangan Kue Bapilin ini sudah berkembang luas yaitu daerah Batusangkar dan Payakumbuh. Semua pemasaran tersebut dilakukan melalui agen disetiap wilayah atau daerah, dengan luasnya pemasaran kue bapilin tersebut perusahaan ini memiliki potensi yang besar untuk mendapatkan laba yang maksimal.

Anggaran penjualan pada Usaha Kue Bapilin Mekaci telah ditetapkan perbulannya sebesar 27.000 bungkus. Berikut laporan anggaran penjualan dan realisasi penjualan Usaha Kue Bapilin Mekaci bulan Januari– Desember tahun 2018.

Tabel 1. 1

Usaha Kue Bapilin Mekaci Laporan Anggaran Penjualan dan Realisasi PenjualanTahun 2018 Bulan Anggaran Penjualan

(Bungkus)

Realisas Penjualan (Bungkus)

Selisih (Bungkus)

Januari 27.000 29.000 2.000

Februari 27.000 30.000 3.000

Maret 27.000 27.000 0

April 27.000 26.800 -200

Mei 27.000 26.500 -500

Juni 27.000 32.000 5.000

Juli 27.000 26.500 -500

Agustus 27.000 26.000 -1.000

September 27.000 27.000 0

Oktober 27.000 28.000 1.000

November 27.000 28.500 1.500

Desember 27.000 29.000 2.000

Total 324.000 336.300 13.800

Sumber : Data Olahan Perusahaan

Berdasarkan tabel 1.1 diatas dengan penetapan anggaran penjualan sebesar 27.000 bungkus, penjualan Kue Bapilin mengalami penurunan pada bulan April sebesar 200 bungkus, Mei sebesar 500 bungkus, Juli sebesar 500 bungkus dan Agustus sebesar 1.000 bungkus. Sementara pada bulan-bulan lainnya mencapai target dan bahkan melebihi target penjualan. Hal ini sangat mempengaruhi pada perolehan laba pada Usaha Kue Bapilin Mekaci.

Tabel 1. 2

Usaha Kue Bapilin Mekaci Laporan Penjualan

Tahun 2018

Bulan Unit

(Bungkus)

Harga/Bungkus Hasil Penjualan

Januari

29.000 Rp 4.000 Rp 116.000.000 Februari

30.000 Rp 4.000 Rp 120.000.000 Maret

27.000 Rp 4.000 Rp 108.000.000 April

26.800 Rp 4.000 Rp 107.200.000

Mei 26.500 Rp 4.000 Rp 106.000.000

Juni

32.000 Rp 4.000 Rp 128.000.000 Juli

26.500 Rp 4.000 Rp 106.000.000 Agustus

26.000 Rp 4.000 Rp 104.000.000 September

27.000 Rp 4.000 Rp 108.000.000 Oktober

28.000 Rp 4.000 Rp 112.000.000 November

28.500 Rp 4.000 Rp 114.000.000 Desember

29.000 Rp 4.000 Rp 116.000.000 Total

336.300 Rp 48.000 Rp 16.142.400.000 Hasil Penjualan = Unit Terjual x Harga Penjualan

Sumber : Data Olahan Perusahaan

Berdasarkan tabel 1.2 diatas terlihat bahwa hasil penjualan Kue Bapilin tidak tetap setiap bulannya, penjualan Kue Bapilin mengalami penurunan pada bulan April sebesar 200 bungkus, Mei sebesar 500 bungkus, Juli sebesar 500 bungkus dan Agustus sebesar 1.000 bungkus. Sementara pada bulan-bulan lainnya mencapai target dan bahkan melebihi target penjualan.

Hal tersebut dikarenakan perusahaan belum memiliki anggaran penjualan yang baik.

Usaha Kue Bapilin Mekaci masih membuat anggaran penjualan dengan cara pencatatan yang sangat sederhana yaitu dengan cara menganggarkan penjualan berdasarkan hasil produksi per harinya. Oleh karena itu, masih

ada penjualan yang sudah dianggarkan tapi belum mencapai target penjualan. Hal ini sangat mempengaruhi pada perolehan laba perusahaan.

Berdasarkan uraian permasalahan dari latar belakang di atas maka penulis tertarik untuk melakukan penelitian dengan judul “Efektivitas Anggaran Penjualan Terhadap Perolehan Laba Pada Usaha Kue Bapilin Mekaci”

B. Identifikasi Masalah

Dari penjelasan latar belakang di atas, identifikasi masalah yang akan di teliti yaitu:

1. Efektivitas anggaran penjualan pada Usaha Kue Bapilin Mekaci.

2. Tingkat perolehan laba penjualan pada Usaha Kue Bapilin Mekaci.

3. Efektivitas anggaran penjualan terhadap perolehan laba pada Usaha Kue Bapilin Mekaci.

C. Batasan dan Rumusan Masalah

Berdasarkan identifikasi masalah di atas, maka penulis membatasi dan merumuskan permasalahan ini adalah:

“Bagaimana efektivitas anggaran penjualan terhadap perolehan laba pada Usaha Kue Bapilin Mekaci”.

D. Tujuan Penelitian

Untuk mengetahui efektivitas anggaran penjualan terhadap perolehan laba pada Usaha Kue Bapilin Mekaci.

E. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

a. Bagi Penulis

1) Sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

2) Sebagai wadah untuk aplikasi teori-teori yang telah di peroleh di perkuliahan dan di jadikan sebagai alat dalam pembahasan.

3) Dapat menambah pengetahuan mengenai efektivitas anggaran penjualan

b. Bagi pihak akademik

1) Untuk perkembangan ilmu pengetahuan serta bermanfaat sebagai dasar penelitian selanjutnya.

2) Sebagai tambahan wacana akademik di Institut Agama Islam Negeri (IAIN) Batusangkar.

c. Bagi Perusahaan

Di harapkan dapat menjadi salah satu bahan perimbangan bagi perusahaan dalam penyusunan anggaran penjualan dan sebagai bahan masukan atau perbandingan dalam melaksanakan anggaran penjualan selanjutnya.

2. Luaran Penelitian

Adapun Iuran penelitian dari penelitian ini adalah dapat diterbitkan pada jurnal ilmiah dan menambah khazanah perpustakaan IAIN Batusangkar.

F. Definisi Operasional

Definisi operasional dalam penelitian ini adalah sebagai berikut:

1. Anggaran Penjualan

Anggaran penjualan merupakan suatu anggaran yang menerangkan secara terperinci dan juga teliti tentang penjualan dimasa yang akan datang. Dalam hal ini target penjualan pada Usaha Kue Bapilin Mekaci.

2. Efektivitas Anggaran Penjualan

Efektivitas anggaran penjualan merupakan ketercapaian realisasi anggaran penjualan yang telah ditetapkan. Dalam hal ini memperlihatkan persentase efektivitas anggaran penjualan pada Usaha Kue Bapilin Mekaci.

3. Perolehan Laba

Laba merupakan tujuan ekonomis bagi perusahaan, dengan laba perusahaan dapat memperluas usahanya. Dalam hal ini menentukan perolehan laba pada Usaha Kue Bapilin Mekaci.

10 BAB II KAJIAN TEORI A. Landasan Teori

1. Anggaran

a. Pengertian Anggaran

Anggaran merupakan rencana tindakan yang dinyatakan dalam satuan uang untuk satu periode tertentu, biasanya satu tahun.

Sedangkan budget, adalah rencana manajemen, dengan anggaran bahwa penyusun anggaran akan mengambil langkah-langkah positif untuk merealisasi rencana yang telah disusun. Pengertian yang paling pokok bugdet merupakan rencana tertulis mengenai kegiatan- kegiatan yang akan dilakukan oleh suatu organisasi selama jangka waktu tertentu (Ahmad, 2011:183)

Menurut Gunawan Adisaputra dan Marwan Asri, mengatakan bahwa budget merupakan kata benda, yakni hasil yang diperoleh setelah menyelesaikan tugas perencanaan. Sedangkan penganggaran menunjukan suatu proses sejak dari tahap persiapan yang diperlukan sebelum dimulainya penyusunan rencana, pengumpulan berbagai data dan informasi yang perlu, pembagian tugas, dan pelaksanaan rencana tersebut sampai pada akhirnya, tahap pengawasan dan evaluasi dari hasil pelaksanaan rencana itu (Ahmad, 2011:183).

Anggaran adalah rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang.

Anggaran merupakan suatu bentuk rencana aktivitas suatu kegiatan yang akan dilaksanakan selama satu periode mendatang yang secara umum dinyatakan secara kuantitatif berdasarkan angka-angka yang dibuat dengan pertimbangan yang komprehensif (Wijaya, 2017:108)

Budget (anggaran) adalah suatu rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan perusahaan, yang

dinyatakan dalam satuan keuangan (unit moneter), dan berlaku untuk jangka waktu tertentu yang akan datang (Munandar, 2013:1).

Dari pengertian tersebut terlihat bahwa suatu budget mempunyai empat unsur pokok, yaitu:

1) Rencana

Rencana ialah suatu penentuan terlebih dahulu atau penentuan di muka, tentang suatu aktivitas atau kegiatan yang akan datang. Budget termasuk sebagai sebuah rencana, karena budget juga merupakan penentuan terlebih dahulu atau penentuan di muka tentang kegiatan-kegiatan perusahaan di waktu yang akan datang. Hanya saja budget merupakan sebuah rencana yang mempunyai spesifikasi khusus, yaitu disusun secara sistematis, mencakup seluruh kegiatan, dinyatakan dalam satuan keuangan (unit moneter), dan berlaku untuk jangka waktu tertentu yang akan datang. Apabila ada sebuah rencana yang tidak memenuhi spesifikasi tersebut, maka rencana semacam itu tidak dapat disebut sebagai sebuah budget (anggaran).

Ada beberapa alasan yang mengharuskan sebuah perusahaan menyusun sebuah rencana untuk menghadapi masa yang akan datang, antara lain:

a) Masa yang akan datang penuh dengan berbagai ketidakpastian, sehingga jauh-jauh hari sebelum masa tersebut tiba, perusahaan harus mempersiapkan diri untuk menghadapinya.

b) Masa yang akan datang penuh dengan berbagai alternatife pilihan yang mau tidak mau perusahaan harus memilih.

c) Rencana diperlukan oleh perusahaan sebagai pedoman kerja bagi para karyawan, sehingga sebelum rencana tersebut dilaksanakan nanti, masing-masing karyawan sudah mngetahui dengan jelas apa tugas dan kewajiban yang harus dikerjakan.

d) Rencana diperlukan oleh perusahaan sebagai alat pengkoordinasian bagi seluruh kegiatan dari seluruh bagian yang ada dalam perusahaan.

e) Rencana diperlukan oleh perusahaan sebagai alat evaluasi (pengawasan) kerja para karyawan.

2) Meliputi seluruh kegiatan perusahaan

Meliputi seluruh kegiatan perusahaan, yaitu mencakup semua kegiatan yang akan dilakukan oleh semua bagian yang ada dalam perusahaan. Secara garis besar kegiatan-kegiatan perusahaan dapat dikelompokkan menjadi lima kelompok yaitu:

a) Kegiatan pemasaran (marketing) b) Kegiatan produksi (producing)

c) Kegiatan keuangan atau pembelanjaan (financing) d) Kegiatan administrasi (administrating)

e) Kegiatan pengelolaan sumber daya manusia (personnel)

Mengingat bahwa budget adalah suatu rencana yang nantinya akan dijadikan sebagai pedoman kerja, sebagai alat pengkoordinasian kerja, dan sebagai alat evaluasi (pengawasan) kerja, maka sudah semestinyalah bahwa budget harus mencakup seluruh kegiatan perusahaan.

3) Dinyatakan dalam satuan keuangan

Dinyatakan dalam satuan keuangan yaitu satuan yang dapat dengan mudah diterapkan pada berbagai kegiatan perusahaan yang beraneka-ragam. Satuan keuangan (unit moneter) yang berlaku di Indonesia adalah satuan “rupiah”.

Satuan keuangan ini sangat diperlukan, mengingat bahwa masing- masing kegiatan perusahaan yang beraneka macam itu memiliki satuan ukur sendiri-sendiriyang berbeda antara yang satu dengan yang lain. Dengan satuan keuangan dapat diseragamkan semua satuan ukuran yang berbeda-beda tersebut, sehingga memudahkan

untuk menganalisis, untuk membandingkan antara kegiatan yang satu dengan kegiatan yang lain.

4) Berlaku untuk jangka waktu tertentu yang akan datang

Berlaku untuk jangka waktu tertentu yang akan datang, yaitu bahwa budget berlaku untuk masa yang akan datang, dengan batas waktu tertentu. Di luar batas waktu tersebut, budget yang bersangkutan tidak berlaku, sehingga tidak dapat dijadikan sebagai pedoman kerja, sebagai alat pengkoordinasian kerja, dan tidak dapat dijadikan sebagai alat evaluasi (pengawasan) kerja, bagi para karyawan. Budget berlaku untuk masa yang akan datang, juga berarti apa yang tertuang di dalam sebuah budget merupakan taksiran-taksiran (forecast) tentang apa yang akan terjadi di waktu yang akan datang, serta apa yang akan dikerjakan di waktu yang akan datang.

Dalam kaitanya dengan masalah jangka waktu (periode) berlakunya budget, dikenal ada dua macam budget, yaitu:

a) Budget Strategis (strategical budget), ialah budget yang berlaku untuk jangka waktu panjang, yaitu jangka waktu yang melebihi satu periode akuntansi, atau melebihi satu tahun.

b) Budget Taktis (tactical budget), ialah budget yang berlaku untuk jangka pendek, yaitu waktu satu periode akuntansi (satu tahun) atau kurang. Budget yang disusun untuk satu periode akuntansi sering disebut sebagai budget periodik (periodical budget), sedangkan budget yang disusun untuk jangka kurang dari satu periode akuntansi sering disebut sebagai budget bertahap (continuous budget atau rolling budget) (Munandar, 2013:1-6).

b. Funsi dan Kegunaan Anggaran

Dalam upaya untuk mencapai tujuan didirikannya perusahaan, organisasi perusahaan memiliki berbagai fungsi yang berkaitan dengan pencapaian tujuan tersebut. Secara umum, seluruh fungsi dalam suatu organisasi dapat dikelompokkan menjadi empat fungsi yaitu:

1. Alat Perencanaan

Sebagai bagian dari fungsi perencanaan (planning), anggaran merupakan rencana kerja yang menjadi pedoman bagi anggota organisasi dalam bertindak. Anggaran merupakan yang diupaya untuk direalisasikan. Anggaran memberi sasaran, target, dan arah yang harus dicapai oleh setiap bagian organisasi selama suatu periode waktu tertentu. Tanpa memiliki anggaran, perusahaan tidak memiliki arah, sasaran, dan target yang harus dicapai selama suatu kurun waktu tertentu.

Karena itu, dalam fungsi perencanaan anggaran memiliki beberapa manfaat yang saling terkait satu dengan yang lainnya, yaitu:

a. Memberikan pendekatan yang terarah dan terintegrasi kepada seluruh anggota organisasi.

b. Menciptakan suasana organisasi yang mengarah pada tujuan umum, yaitu pencapaian laba usaha.

c. Memaksa seluruh anggota organisasi untuk memiliki komitmen mencapai sasaran yang telah ditetapkan.

d. Mengarahkan penggunaan seluruh sumber daya pada kegiatan yang paling menguntungkan.

e. Mendorong pencapaian standar prestasi yang tinggi bagi seluruh anggota organisasi.

2. Alat Pengendalian

Sebagai bagian dari fungsi pengendalian (controlling), anggaran berguna sebagai alat penilai apakah aktivitas setiap

bagian organisasi telah sesuai dengan rencana atau tidak. Dalam hal ini anggaran berfungsi sebagai standar/tolak ukur manajemen.

Sebagai standar, anggaran digunakan untuk menilai kegiatan yang dilaksanakan setiap bagian manajemen telah sesuai dengan standar yang telah ditetapkan atau tidak. Jiak realisasi pelaksanaan setiap bagian manajemen lebih baik dari anggaran, maka dapat dinilai bahwa bagian tersebut telah berhasil mencapai rencana yang telah ditetapkan.

Karena itu, dalam fungsi pengendalian, anggaran memiliki berapa manfaat yang saling terkait satu dengan yang lainnya, yaitu:

a. Berperan sebagai tolak ukur atau standar bagi kegiatan organisasi.

b. Memberikan kesempatan untuk menilai dan mengevaluasi secara sistematik setiap segi atau aspek organisasi.

c. Mendorong pihak manajemen secara dini mengadakan penelaahan masalah yang dihadapi (Rudianto, 2013:66-67).

Sedangkan menurut Edward (2011:564), anggaran berfungsi sebagai alat komunikasi dimana manajemen puncak mendefinisikan rencana dan tujuannya untuk periode agar manajer lainnya dan karyawan memiliki akses terhadap informasi tersebut. Perusahaan menyadari adanya banyak manfaat dari program penganggaran.

Kegunaan Anggaran adalah sebagai berikut:

1) Sebagai pedoman kerja.

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah, sekaligus memberikan target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan di waktu yang akan datang. Hal ini mempunyai arti bahwa manajemen dalam melakukan kegiatannya selalu berpedoman pada apa yang sudah dirancang atau direncanakan dalam anggaran.

2) Sebagai alat pengkoordinasi kerja.

Anggaran berfungsi sebagai alat pengkoordinasi kerja agar semua bagian-bagian yang terdapat di dalam perusahaan harus dapat saling menunjang, saling bekerja sama dengan manajemen untuk menuju sasaran yang telah ditetapkan, dengan demikian kelancaran jalannya perusahaan akan lebih terjamin

3) Sebagai alat pengawasan kerja.

Anggaran berfungsi pula sebagai tolak ukur atau alat pembanding untuk menilai (evaluasi) realisasi kegiatan perusahaan dengan membandingkan antara apa yang tertuang dalam anggaran dengan apa yang dicapai untuk realisasi kerja perusahaan. Sehingga dari perbandingan tersebut dapat pula diketahui sebab-sebab penyimpangan antara anggaran dan realiasasinya sehingga dapat diketahui kelemahan dan kekuatan yang dimiliki perusahaan. Hal ini berguna untuk menyusun rencana (budget) selanjutnya secara lebih matangdan lebih akurat (Husnayetti, 2013:2).

4) Hasil yang diharapkan dari suatu rencana tertentu dapat diproyektir sebelum rencana itu dilaksanakan apabila terdapat alternatif-alternatif, maka manajemen dapat memilih mana yang paling baik. Jika rencana itu kurang memuaskan, maka dapat dikesampingkan sebelum menimbulkan kerugian.

5) Dalam membuat budget diperlukan analisis yang sangat teliti mengenai setiap tindakan yang akan dilakukan.

Penyelidikan yang demikian akan sangat berguna walaupun seandainya manajemen memutuskan untuk tidak meneruskan rencana semula.

6) Jika bekerja dengan menggunakan budget, maka kita akan menetapkan patokan untuk prestasi, dan berdasarkan patokan

itu kita dapat menilai baik buruknya prestasi yang dihasilkan (Ahmad, 2011:186).

7) Perencanaan kegiatan organisasi pusat atau pusat pertanggungjawaban dalam jangka pendek.

8) Membantu mengkoordinasikan rencana jangka pendek.

9) Alat komunikasi rencana kepada berbagai manajer pusat pertanggungjawaban.

10) Alat untuk memotivasi para manajer untuk mencapai tujuan pusat pertanggungjawaban yang dipimpinnya.

11) Alat pengendalian kegiatan dan penilaian prestasi pusat-pusat pertanggung jawaban dan para manajernya.

12) Alat pendidikan para manajer (Sutikno, 2011,4).

Fungsi anggaran (Anwar, 2012:141) adalah sebagai berikut:

1) Fungsi Perencanaan

Merupakan salah satu fungsi manajemen dan fungsi ini merupakan salah satu fungsi manajemen dan fungsi ini merupakan dasar pelaksanaan funsi manajemen lainnya.

2) Fungsi Pengawasan

Anggaran merupakan salah satu cara mengadakan pengawasan dalam perusahaan. Pengawasan itu merupakan usaha-usaha yang ditempuh agar rencana yang telah disusun sebelumnya dapat dicapai. Aspek pengawasan yaitu dengan membandingkan antara prestasi yang dianggarkan, apakah dapat ditemukan efisiensi atau apakah para manajer pelaksana telah bekerja dengan baik dalam mengelola perusahaan. Tujuan pengawasan itu bukanlah mencari kesalahan akan tetapi mencegah dan memperbaiki kesalahan.

3) Fungsi Koordinasi

Menurut adanya keselarasan tindakan bekerja dari setiap individu atau bagian dalam perusahaan untuk mencapai

tujuan. Anggaran yang berfungsi sebagai perencanaan harus dapat menyesuaikan rencana yang dibuat untuk berbagai bagian dalam perusahaan, sehingga rencana kegiatan yangsatu akan selaras dengan lainnya. untuk itu anggaran dapat dipakai sebagai alat koordinasi untuk seluruh bagian yang ada dalam perusahaan, karena semua kegiatan yang saling berkaitan antara satu bagian dengan bagian lainnya sudah diatur dengan baik.

4) Anggaran Sebagai Pedoman Kerja.

Anggaran merupakan suatru rencana kerja yang disusun sistematis dan dinyatakan dalam taksir-taksiran pada masa yang akan datan, maka ini dapat menjadi pedoman kerja bagi setiap bagian dalam perusahaan untuk menjalankan kegiatannya.

c. Keterbatasan (limitations) anggaran

1) Budget planning menggunakan taksiran-taksiran yang tidak selalu. tepat.

2) Budget terus menerus disesuaikan dengan keadaan yang berubah ubah.

3) Pelaksanaan budget tidak terjadi dengan otomatis, oleh karena itu manajemen pada semua tingkat harus ikut serta. Sehinggga budgeting yang dimaksudkan mencapai prestasi yang lebih tinggi, maka akan menyebabkan timbulnya persoalan hubungan antarmanusia.

4) Budgeting tidak menghilangkan kebutuhan akanjudgement dari manajer yang berpengalaman (Ahmad, 2011:186).

Keterbatasan anggaran (Sutikno, 2011:4-5) adalah sebagai berikut:

1) Perencanaan dan anggaran didasarkan pada estimasi atau proyeksi yang ketepatannya tergantung kepada kemampuan pengestimasi atau pemroyeksi, yang dimana ketidaktepatan

estimasi mengakibatkan manfaat perencanaan tidak dapat tercapai.

2) Perencanaan dan anggaran didasarkan pada kondisi dan asumsi tertentu, yang dimana jika kondisi asumsi yang mendasarinya berubah maka perencanaan dan anggaran harus dikoreksi.

3) Anggaran berfungsi sebagai alat manajemen hanya jika semua pihak, terutama para manajer terus bekerja sama secara terkoordinasi dan berusaha mencapai tujuan.

4) Perencanaan dan anggaran tidak dapat menggantikan fungsi manajemen dan pertimbangan manajemen.

d. Karakteristik Anggaran

1) Anggaran mengestimasikan potensi laba dari unit-unit bisnis tersebut.

2) Dinyatakan dalam istilah moneter.

3) Biasanya meliputi waktu selama satu tahun.

4) Merupakan komitmen manajemen, dimana manajer setuju untuk menerima tanggung jawab atas pencapaian tujuna-tujuan angggaran.

5) Usulan anggaran ditinjau dan di setujui oleh pejabat yang lebih tinggi wewenangnya dari pembuat anggaran. Anggaran tidak dapat di susun sendiri-sendiri oleh setiap bagian organisasi tanpa persetujuan atasan pihak penyusun.

6) Setelah disetujui, anggaran hanya dapat diubah dalam kondisi- kondisi tertentu.

7) Secara berkala, kinerja keuangan actual dibandingkan dengan anggaran, varians dianalisis serta dijelaskan (Sutikno, 2011:3-4).

e. Jenis-Jenis Anggaran 1) Anggaran Penjualan

Anggaran penjualan menyajikan jumlah unit barang atau jasa sekaligus harganya yang diharapkan dapat dijual oleh perusahaan di masa depan.

2) Anggaran Produksi

Anggaran produksi memperlihatkan jumlah barang jadi yang harus diproduksi oleh perusahaan dalam satu periode anggaran. Barang jadi yang akan diproduksi untuk setiap periode anggaran harus memperhatikan tingkat penjualan dalam unit, serta jumlah persediaan akhir dan awal barang jadi.

3) Anggaran Pembelian dan Pemakaian Bahan Langsung a) Jumlah kebutuhan pemakaian bahan baku

Jumlah bahan baku yang diperlukan dalam satu periode anggaran ditentukan oleh jumlah barang jadi yang akan diproduksi dan standar kebutuhan bahan baku untuk setiap 1 unit barang jadi.

b) Nilai pembelian bahan baku dalam rupiah

Jumlah bahan baku yang akan dibeli dalam satu periode anggaran diperoleh dengan menambahkan bahan baku yang diperlukan untuk produksi dengan persediaan akhir bahan baku dan dikurangi dengan persediaan awal bahan baku yang ada di perusahaan. Kemudian nilai pembelian bahan baku dalam rupiah diperoleh dengan mengalikan jumlah bahan baku yang akan dibeli dengan perkiraan harga beli bahan baku per unitnya.

4) Anggaran Tenaga Kerja Langsung

Anggaran tenaga kerja langsung memperlihatkan jumlah jam tenaga kerja langsung yang dibutuhkan untuk memproduksi barang jadi yang ditetapkan dalam anggaran produksi. Selain itu, anggaran biaya tenaga kerja langsung juga memperlihatkan

perkiraan tingkat upah yang akan diberikan oleh perusahaan kepada tenaga kerja langsungnya.

5) Anggaran Overhead Produksi

Anggaran overhead produksi memperlihatkan perkiraan biaya overhead produksi yang harus dikeluarkan oleh perusahaan untuk mencapai target produksi seperti yang ditetapkan dalam anggaran produksi.

6) Anggaran Biaya Produksi

Anggaran biaya produksi memperlihatkan seluruh biaya produksi yang akan dikeluarkan pada suatu tahun anggaran.

Anggaran produksi sebenarnya hanya mengumpulkan informasi- informasi yang terdapat pada anggaran pemakaian bahan baku, anggaran tenaga kerja langsung, dan anggaran overhead.

7) Anggaran Beban Operasi

Anggaran beban operasi memperlihatkan perkiraan beban operasi yang akan dikeluarkan oleh perusahaan dalam satu periode anggaran. Secara umum anggaran beban operasi dibagi dalam dua kelompok, yaitu beban penjualan (selling expenses) dan beban administrasi (administration expenses).

8) Anggaran Laba Rugi

Anggaran laba rugi disusun untuk memberikan informasi kepada manajemen tentang jumlah laba atau rugi bersih yang akan diperoleh perusahaan dalam suatu periode anggaran.

9) Anggaran Kas

Anggaran kas disusun oleh perusahaan agar pihak manajemen memperoleh informasi tentang likuidas perusahaan pada periode mendatang karena anggaran kas menyajikan informasi tentang perkiraan jumlah penerimaan dan pengeluaran kas pada periode suatu periode anggaran.

10) Anggaran Neraca

Anggaran neraca menyajikan informasi kepada manajemen tentang hasil akhir dari seluruh anggaran yang disusun sebelumnya (anggaran penjualan sampai anggaran kas).

Anggaran neraca juga memperlihatkan kepada manajemen tentang pengaruh kebijakan yang diambil oleh manajemen terhadap asset, kewajiban, dan ekuitas perusahaan dalam satu periode anggaran (Sasongko, 2013:4).

f. Tujuan dan Manfaat Penyusunan Anggaran Tujuan penyusunan anggaran (Anwar, 2012:141):

1) Untuk menyatakan harapan atau sasaran perusahaan secara jelas dan formal, sehingga bisa menghindari kerancuan dan memberikan arah terhadap apa yang hendak dicapai manajemen.

2) Untuk mengkomunikasikan harapan manajemen kepada pihak- pihak yang terkait sehingga anggaran dimengerti, didukung dan dilaksanakan.

3) Untuk menyediakan rencana terinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan.

4) Untuk mengkoordinasikan cara atau metode yang akan ditempuh dalam rangka memaksimalkan sumber daya.

5) Untuk menyediakan alat pengukur dan mengendalikan kinerja induvidu dan kelompok, serta menyediakan informasi yang mendasar perlu tidaknya tindakan koreksi.

Menurut Raharjaputra (dalam Mardiana, 2018:12), mengatakan bahwa anggaran mempunyai banyak manfaat antara lain:

1) Sebagai rujukan resmi (formal) para manajer dalam melaksanakan tindakan.

2) Memberikan arah yang jelas untuk mencapai sasaran dan tujuan perusahaan.

3) Membuka masalah yang mungkin akan terjadi dan harus dipecahkan (bottlenecks) kemudian oleh para manajer.

4) Mengoordinasikan semua pekerjaan antardepartemen dengan melakukan suatu kerja sama (intergration) sesuai dengan yang telah disepakati.

Anggaran mempunyai banyak manfaat, antara lain (Nafarin, 2017:19) :

1) Semua kegiatan dapat mengarah pada pencapaian tujuan bersama.

2) Dapat digunakan sebagai alat menilai kelebihan dan kekurangan karyawan.

3) Dapat memotivasi karyawan.

4) Menimbulkan tanggung jawab tertentu pada karyawan.

5) Menghindari pemborosan dan pembayaran yang kurang perlu.

6) Sumber daya (seperti tenaga kerja, peralatan, dan dana) dapat seefisien mungkin.

7) Alat pendidikan bagi manajemen.

Selain memiliki banyak manfaat, anggaran mempunyai beberapa kelemahan, antara lain :

a) Anggaran dibuat berdasarkan taksiran dan anggaran sehingga mengandung unsure ketidakpastian.

b) Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap dan akurat.

Manfaat anggaran adalah sebagai berikut (Witjaksono, 2013:138):

1) Penyusunan anggaran mengharuskan perusahaan melakukan perencanaan. Semakin baik manajemen melakukan

perencanaan maka akan semakin besar harapan akan kesuksesan.

2) Anggaran akan mendorong terciptanya koordinasi dan komunikasi. Karena produksi barang dan jasa harus melalui beberapa tahapan produksi, maka anggaran akan memaksa manajemen untuk mempertimbangkan berbagai hubungan sepanjang rantai nilai.

3) Anggaran dapat dimanfaatkan sebagai patok duga bagi manajemen untuk evaluasi kinerja, dengan cara membandingkan antara hasil yang dicapai dengan rencana.

4) Anggaran sebagai alat motivasi, apabila karyawan percaya bahwa anggaran disusun secara adil, maka dapat memotivasi mereka untuk berperan aktif dalam pencapaian target bisnis.

5) Sebagai dasar pola piker dalam melakukan penilaian kinerja.

g. Prosedur Penyusunan Anggaran

Penyusunan anggaran yang digunakan oleh perusahaan menurut Supriyono (dalam Saputra, 2018:26) yaitu:

1) Metode Top Down

Dalam metode ini, anggaran disusun dan ditetapkan sendiri oleh pimpinan dan anggaran ini dilaksanakan oleh bawahan tanpa ada keterlibatan bawahan dalam penyusunan.

Metode ada baiknya digunakan bila karyawan tidak mampu menyusun anggaran atau dianggap terlalu lama dan tidak tetap jika diserahkan kepada bawahannya. Hal ini bisa terjadi didalam perusahaan yang karyawannya tidak memiliki cukup keahlian dalam menyusun anggaran, atasan bisa saja menggunakan jasa konsultan atau tim khusus untuk melaksanakan.

2) Metode Bottom Up

Dalam metode ini, anggaran disusun berdasarkan hasil keputusan karyawan. Anggaran disusun mulai dari bawahan

sampai atasan, dimana bawahan diserahkan sepenuhnya menyusun anggaran yang telah ditentukan pada masa yang akan datang. Metode ini digunakan jika karyawan sudah memiliki kemampuan dalam menyusun anggaran dan tidak dikhawatirkan akan menimbulkan proses yang lama berlarut.

3) Metode campuran antara Top Down dan Bottom Up

Metode terakhir ini merupakan campuran dari kedua metode diatas. Penyusanan anggaran dimulai dari atas dan selanjutnya diserahkan untuk dilengkapi dan dilanjuti oleh karyawan bawahan.

h. Proses Penganggaran 1) Komite Anggaran

Komite anggaran mengawasi seluruh masalah anggaran dan seringkali merupakan otoritas tertinggi dalam oganisasi untuk seluruh masalah yang berkaitan dengan anggaran. Komite anggaran menetapkan dan menyetujui seluruh tujuan anggaran bagi seluruh unit bisnis utama, mengoordinasikan penyusunan anggaran, memecahkan konflik dan perbedaan yang mungkin muncul selama proses penyusunan anggaran, menyetujui anggaran akhir, memantau operasi di sepanjang tahun, serta meninjau ulang hasil operasi pada akhir periode.

2) Periode Anggaran

Anggaran biasanya disusun untuk waktu yang telah ditetapkan, paling sering untuk tahun fiskal dengan anggaran sub- periode setiap triwulan atau bulan. Mensinkronisasikan periode anggaran dengan periode fiskal organisasi untuk tujuan pelaporan keuangan eksternal memudahkan penyusunan anggaran serta memfasilitasi hasil actual dengan jumlah yang dianggarkan.

3) Pedoman Anggaran

Komite anggaran mengeluarkan pedoman setelah mempertimbangkan secara seksama mengenai pandangan umum

terhadap perekonomian dan pasar; tujuan strategis organisasi, rencana jangka panjang, proyek strategis, dan hasil operasi yang diharapkan pada periode saat ini; keputusan dan kebijakan perusahaan spesifik.

4) Proposal Anggaran Awal

Setiap pusat tanggung jawab menyiapkan proposal anggaran awal berdasarkan pedoman anggaran. Ada sejumlah faktor internal dan eksternal dalam menyiapkan proposal anggaran, mencakup:

a) Faktor internal

(1) Perubahan peralatan atau fasilitas yang tersedia.

(2) Pemakaian proses operasi baru atau yang ditingkatkan dan perolehan efisiensi yang direncanakan.

(3) Perubahan desain atau bauran penawaran produk dan/atau jasa.

(4) Pengenalan produk dan jasa baru.

(5) Tingkat konsumsi aktivitas dan sumber daya untuk volume produk yang berulang serta bauran produk dan jasa.

(6) Perubahan ekspetasi atau proses operasi dari unit-unit anggaran lainnya.

(7) Perubahan faktor-faktor operasi lainnya atau ekspektasi atau proses operasi pada unit-unit anggaran lainnya yang mengandalkan pada suatu unit anggaran untuk memasok komponen bagi mereka.

b) Faktor eksternal

(1) Pandangan terhadap industri dalam jangka pendek.

(2) Tindakan competitor.

(3) Ancaman untuk masuk.

(4) Produk subsitusi.

(5) Kekuatan tawar-menawar dari pelanggan.

(6) Kekuatan tawar-menawar (ketersediaan dan harga) dari pemasok masukan (bahan mentah, komponen, dan tenaga kerja).

(7)

5) Negosiasi, Peninjauan Ulang, dan Persetujuan

Komite anggaran meninjau ulang mengenai konsistensinya dengan pedoman anggaran, pencapaian tujuan jangka pendek yang diinginkan dari sasaran strategis organisasi.

Komite anggaran memberikan persetujuan akhir dan direktur utama kemudian menyetujui seluruh anggaran dan mengajukannya kepada dewan direksi.

6) Revisi

Tidak ada anggaran yang tidak pernah berubah. Bagi organisasi yang mempertimbangkan adanya revisi anggaran, revisi anggaran hanya dilakukan dalam keadaan khusus, memperoleh persetujuan untuk melakukan modifikasi anggaran dapat menjadi sulit (Daniata, 2017:19-20).

i. Langkah-langkah untuk Menyusun Anggaran

Budget yang baik tidak dapat disusun begitu saja secara serta merta, melainkan harus melalui tahapan-tahapan tertentu, yaitu:

1) Tahap mengumpulkan data dan informasi

Sebagaimana telah diuraikan di muka, budget yang baik adalah budget yang berisi taksiran-taksiran yang akurat, sehingga tidak jauh berbeda dengan kenyataan nanti, pada waktu direalisasikan. Untuk keperluan membuat taksiran yang akurat tersebut, dibutuhkan berbagai data dan informasi. Dengan demikian langkah pertama dalam rangka menyusun budget adalah mengumpulkan selengkap mungkin data dan informasi yang dibutuhkan.

Secara garis besar, data dan informasi tersebut dapat dikelompokkan menjadi dua kelompok, yaitu:

a) Data dan informasi internal, yaitu data informasi yang terdapat di dalam perusahaan sendiri, sehingga jika ingin mengetahui dan mengumpulkan, cukup dengan melihat catatan-catatan perusahaan sendiri. Data internal semacam ini misalnya:

(1) Data penjualan di waktu-waktu yang lalu.

(2) Kebijakan perusahaan yang berhubungan dengan masalah harga jual, syarat pembayaran produk yang dijual, jaringan saluran distribusi, dan sebagainya.

(3) Kapasitas produksi yang dimiliki perusahaan.

(4) Tenaga kerja (karyawan) yang dimiliki perusahaan, baik jumlah (kuantitas), maupun kemampuanya (kualitas).

(5) Modal kerja yang dimiliki perusahaan.

(6) Fasilitas-fasilitas lain yang dimiliki perusahaan, seperti misalnya gudang, kendaraan pengakut, dan sebagainya.

(7) Kebijakan-kebijakan perusahaan yang berkaitan dengan pelaksanaan fungsi-fungsi perusahaan, yaitu fungsi pemasaran, fungsi produksi, fungsi keuangan (pembelanjaan), fungsi administrasi, dan fungsi pengelolaan sumber daya manusia.

b) Data dan informasi eksternal, yaitu data dan informasi yang terdapat di luar lingkungan perusahaan sendiri, tetapi dirasakan mempunyai pengaruh yang kuat terhadap kehidupan perusahaan. Dengan demikian, jika ingin mengetahui dan mengumpulkannya, maka harus dicari keluar lingkungan perusahaan. Data eksternal semacam ini misalnya:

(1) Keadaaan persaingan (2) Kondisi perusahaan pesaing (3) Jumlah penduduk

(4) Tingkat pertumbuhan penduduk (5) Tingkat penghasilan penduduk (6) Tingkat pendidikan penduduk (7) Tingkat penyebaran penduduk (8) Selera dan keinginan konsumen

(9) Agama, adat istiadat, dan kebiasaan-kebiasaan masyarakat (10) Ekspor dan impor barang

(11) Berbagai kebijakan pemerintah, baik di bidang ekonomi, politik, hukum, sosial, budaya maupun keamanan

(12) Kemajuan ilmu pengetahuan dan teknologi

(13) Keadaan perekonomian nasional maupun internasional, dan sebagainya.

Terhadap faktor-faktor eksternal ini, manajemen perusahaan sama sekali tidak mampu untuk mengatur dan menyesuaikan dengan keinginannya, sehingga data dan informasi eksternal ini sering disebut sebagai data dan informasi tak terkendalikan (uncontrollable).

2) Tahap mengelolah data dan informasi. Setelah data dan informasi yang dibutuhkan terkumpul, maka tahap berikutnya adalah mengolah data dan informasi tersebut dalam rangka mendapatkan taksiran-taksiran yang akurat. Dalam tahap ini berperan ilmu penunjang, yaitu Ilmu Statistika dan Matematika.

3) Tahap menyusun budget sementara. Berdasar hasil pengolahan data dan informasi, kemudian disusunlah budget sementara (tentative budget), yang nantinya masih memungkinkan untuk diubah, ditambah, dikurangi, atau disempurnakan di sana-sini.

Budget sementara ini sering pula disebut sebagai konsep budget atau rancangan budget.

4) Tahap mendiskusikan budget sementara. Oleh karena itu, budget berfungsi sebagai pedoman kerja, sebagai alat pengkoordinasian

kerja, dan sebagai alat evaluasi kerja bagi seluruh karyawan, maka sudah seharusnyalah para karyawan diminta tanggapan, pedapatan, serta berbagai masukan terhadap budget sementara yang telah selesai disusun.

5) Tahap menyusun budget definitif. Dari hasil diskusi kemudian disusun budget definitif, yaitu budget yang dinyatakan cukup baik dan sempurna, yang kemudian disahkan sebagai budget untuk periode tertentu yang akan datang. Ini berarti bahwa terhadap budget tersebut tidak akan dilakukan perubahan- perubahan lagi, kecuali jika dalam pelaksanaannyananti terbukti bahwa taksiran-taksirannya tidak akurat, dan jauh berbeda dengan kenyataan (fakta) yang ada.

6) Tahap sosialisasi budget definitif. Budget definitif yang telah selesai disusun perlu disosialisasikan kepada seluruh karyawan.

Hal ini penting sekali, karena para karyawanlah yang nantinya akan melaksanakan jika waktunay telah tiba. Dengan sosialisasi, maka para karyawan akan tahu dengan jelas apa tugas dan kewajiaban nanti, sehingga dapat mempersiapkan diri agar nanti mampu mengemban tugas dengan sebaik-baiknya (Munandar, 2013:10-13).

j. Hubungan Anggaran dengan Akuntansi

Secara sederhana, akuntansi diartikan sebagai suatu cara yang sistematis untuk melakukan pencatatan, melakukan penggolong- golongan, melakukan peringkasan, melakukan analisis, serta melakukan interprestasi terhadap peristiwa-peristiwa keuangan yang terjadi dan dilakukan oleh perusahaan. Dari pengertian tersebut nampaklah bahwa akuntansi menyajikan data-data historis, menyajikan peristiwa-peristiwa keuangan yang terjadi dari hari demi hari secara teratur dan sistematis. Sedangkan anggaran menyajikan data taksiran-taksiran untuk jangka waktu yang akan datang. Apabila

dihubungkan, maka akan terlihat bahwa antara anggaran dengan akuntansi mempunyai kaitan yang sangat erat, yaitu (Munandar, 2013:15-16):

1) Akuntansi menyajikan data-data historis yang sangat dibutuhkan untuk melakukan penaksiran-penaksiran yang akuarat (forecasting) yang nantinya akan dituangkan dalam anggaran.

Atau dengan kata lain, akuntansi menyediakan data untuk keperluan penyusunan anggaran.

2) Nantinya akuntansi juga melakukan pencatatan secara sistematis dan teratur tentang realisasi pelaksanaan anggaran tersebut.

Dengan demikian akuntansi menyajikan data lengkap tentang seluruh realisasi pelaksanaan anggaran. Data realisasi pelaksanaan anggaran inilah yang pada gilirannya nanti akan dibandingkan dengan apa yang tercantum dalam taksiran anggaran yang bersangkutan, dalam rangka untuk melakukan evaluasi terhadap kinerja perusahaan. Dengan kata lain, dengan membandingkan antara data akuntansi dengan data anggaran, dapat dinilai apakah perusahaan telah sukses dalam bekerja atau tidak, telah efisien dalam bekerja atau tidak.

Oleh karena akuntansi berperan sebagai pemasok data untuk menyusun anggaran, dan sekaligus juga berperan sebagai tolak ukur untuk mengevaluasi pelaksanaan anggaran, maka semua teknik pencatatan dan semuan sistematika yang dipakai dalam akuntansi harus sama dan sejalan dengan teknik serta sistematika yang dipakai dalam anggaran.

2. Penjualan

a. Pengertian Penjualan

Penjualan adalah sebagai usaha yang dilakukan oleh manusia untuk menyampaikan barang-barang kebutuhan yang dihasilkan kepada mereka yang memerlukannya dengan imbalan uang menurut harga yang ditentukan atas persetujuan bersama. Penjualan adalah

mendapatkan seseorang untuk membeli salah satu produk, apakah dengan cara promosi atau secara langsung.

Penjualan merupakan salah satu kegiatan yang paling penting dari suatu perusahaan. Perusahaan tidak dapat berkembang dengan baik jika tidak mampu menjual produk yang dihasilkannya sebaliknya jika perusahaan mampu untuk terus meningkatkannya maka perusahaan tersebut akan mampu eksis dalam persaingan usaha (Muliana, 2012:20).

Kegiatan perusahaan dalam rangka menunjang pencapaian laba yang ditargetkan yaitu penjualan. Tujuan perusahaan untuk memperoleh laba dari hasil penjualan merupakan hal penting agar perusahaan mampu bertahan menghadapi persaingan pasar yang semakin ketat. Komaruddin mendefinisikan penjualan sebagai berikut: “Penjualan adalah suatu persetujuan yang menetapkan bahwa penjualan memindahkan milik kepada pembeli untuk sejumlah uang yang disebut harga (Adriyanto, 2011:5).

Penjualan adalah pendekatan umum lainnya yang dipakai oleh banyak perusahaan terhadap pasar. Konsep penjualan berpendapat bahwa para konsumen jika dibiarkan sendiri, biasanya tidak akan membeli produk-produk dari organisasi tersebut. Oleh karena itu perusahaan harus lebili agresif dalam melakukan kegiatan penjualannya

Definisi penjualan menurut Philip Kotler terjemahan A.B.

Susanto adalah : “Memasarkan suatu barang perusahaan dan industri seluruhnya, berdasarkan hasil produksi yang dipasarkan atau dipakai oleh konsumen.

Sedangkan menurut Philip Kotler terjemahan Adi Zakaria Afif memberikan definisi penjualan adalah : “Penjualan adalah sekumpulan orang-orang yang memiliki ciri-ciri yang sama dalam menawarkan suatu barang dalam suatu kegiatan yang penting dan berpengaruh bagi kehidupan suatu perusahaan, dan setiap kebijakan

yang diambil oleh manajer dapat mempengaruhi bagian-bagian lain yang ada di dalam perusahaan,”

Jadi dapat di simpulkan bahwa penjualan adalah suatu pengalihan atau pemindahan hak kepemilikan atas barang atau jasa dari penjualan kepada pihak pembeli yang di sertai dengan penyerahan imbahan dari pihak penerima barang atau jasa sebagai timbal balik atas penyerahan tersebut.

b. Jenis-Jenis Penjualan

Jenis penjualan yang ada pada Usaha Kue Bapilin Mekaci adalah:

1) Penjualan Tunai yaitu pembeli lansung menyerahkan sejumlah uang tunai yang dicatat oleh penjual melalui register kas.

2) Pembiayaan Murabahah yaitu menjual suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang tinggi sebagai laba (Wiroso, 2011:73).

Dalam melakukan transaksi murabahah barang yang diperjual belikan harus ada pada saat akad, sedangkan pembayaran dilakukan secara tunai atau secara tangguh atau cicilan.

Dapat disimpulkan bahwa efektivitas adalah suatu ukuran yang menyatakan seberapa jauh target yang telah tercapai oleh manajemen, yang mana target tersebut ditentukan terlebih dahulu.

Tingkat efektivitas dapat diukur dengan membandingkan antara rencana yang telah ditentukan dengan hasil nyata yang telah diwujudkan.

Salah satu tujuan perusahaan adalah mendapatkan keuntungan yang sebesar-sebesarnya dari kegiatan produksinya, oleh karena itu perusahaan dengan manajemen didalamnya akan menargetkan penjualan yang akan dicapai dalam satu periode, penjualan ini dapat dikatakan efektif apabila perusahaan dapat mencapai penjualan yang ditargetkan oleh pihak manajemen.

c. Faktor-Faktor Mempengaruhi Penjualan

Dalam menjual barang atau jasa ada beberapa faktor yang harus mempengaruhi penjualan sebagai berikut :

1) Kondisi Pasar

Pasar adalah tempat terjadinya transaksi jual beli, atau dengan kata lain tempat transaksi antara pihak penjual dan pihak pembeli, sebagai tempat tujuan utama pihak penjual untuk menawarkan produknya terhadap pihak pembeli, maka pihak penjual perlu memperhatikan kondisi pasar sebagai berikut:

a) Jenis dari pasar itu sendiri, apakah pasar konsumen, pasar industry, pasar penjualan, pasar pemerintah, pasar internasional.

b) Jenis dan karakteristik barang.

c) Harga produk.

d) Kelengkapan barang.

2) Kondisi dan Kemampuan Penjual

Pada prinsipnya transaksi jual beli melibatkan dua pihak, yaitu pihak penjual dan pihak pembeli. Tujuan utama dari penjualan adalah dapat meyakinkan pembelinya untuk melakukan transaksi pembelian, dengan demikian penjual dapat berhasil mencapai sasaran penjualan, untuk mencapai tujuan tersebut pihak penjual harus memahami beberapa masalah yaitu :

a) Lokasi.

b) Suasana toko.

c) Cara Pembayaran.

d) Promosi.

Masalah-masalah tersebut biasanya menjadi pusat perhatian pembeli sebelum melakukan pembelian. Selain itu manajer perlu memperhatikan jumlah atau sifat-sifat tenaga penjualan yang akan dicapai. Dengan tenaga penjualan dapatlah

dihindari timbulnya kemungkinan rasa kecewa pada para pembeli dalam pembelianya. Adapun sifat-sifat yang perlu dimiliki oleh seorang penjual yang baik antara lain adalah spontan, pandai bergaul, pandai berbicara, mempunyai keprepibadian yang menarik, sehat jasmani, jujur, mengetahui cara-cara penjualan dan sebagainya.

3) Modal

Pada awalnya pihak pembeli belum mengenal produk yang akan ditawarkan oleh penjual, oleh karena itu pihak penjual perlu melakukan usaha untuk memperkenalkan produknya. Untuk melaksanakan maksud tersebut diperlukan sarana usaha, seperti alat transportasi, tempat peragaan, biaya promosi dan sebagainya.

Semua usaha ini dapat berjalan, jika pihak penjual memiliki modal yang diperlukan itu.

4) Kondisi Organisasi Perusahaan

Pada dasarnya perusahaan besar besar akan melakukan pembagian fungsi-fungsi tersendiri dalam operasional usaha yang dilakukan, dengan kata lain setiap bagian akan ditangani oleh pihak yang ahli dibidang penjualan. Hal ini dilakukan untuk memudahkan pengawasan operasional usahanya. Lain halnya dengan perusahaan kecil di mana masalah penjualan ditangani oleh orang yang melakukan fungsi-fungsi lain. Hal ini disebabkan oleh jumlah tenaga kerjanya lebih sedikit, sistem organisasi lebih sederhana, masalah-masalah yang dihadapi, serta sarana yang dimilikinya juga tidak selengkap perusahaan \besar. Biasanya masalah penjualan ditangani langsung oleh pimpinan dan tidak diserahkan pada orang (Gusrizal, 2016:8-9).

Faktor yang mempengaruhi penjualan yaitu:

a) Faktor yang dari luar perusahaan antara lain:

(1) Kebijakan Pemerintah

Terutama dibidang ekonomi moneter dan perdagangan dapat mempengaruhi situasi penawaran dan permintaan barang dan jasa dipasar.

(2) Perkembangan Ekonomi Dunia

Dengan struktur ekonomi terbuka saat ini perkembangan ekonomi dalam negri tidak dapat terlepas dari perkembangan ekonomi dunia seperti perkembangan harga minyak internasional.

(3) Perkembangan sosial ekonomi masyarakat

Perubahan sosial ekonomi yang terjadi dimasyarakat sangat berpengaruh terhadap pola permintaan mereka atas berbagai macam barang dan jasa.

(4) Situasi persaingan

Besar kecilnya situasi persaingan dipasar akan mempengaruhi kedudukan jasa masing-masing perusahaan yang bersaing.

b) Faktor dari dalam Perusahaan antara lain:

(1) Kapasitas produksi pengadaan dana modal kerja paling sedikit untuk jangka pendek.

Kapasitas produksi yang dimiliki perusahaan akan membatasi kemampuan mereka dalam memproduksi barang dan jasa sampai jumlah tertentu.

(2) Kesan pembeli terhadap hasil produksi

Kesan pembeli terhadap barang dan jasa serta layanan yang mengiringinya sangat besar pengaruhnya terhadap kelancaran penjualan hasil produksi dimasa yang akan datang.

(3) Kebijaksanaan harga jual

Harga jual produk yang diterapkan perusahaan dimasa mendatang dapat menentukan kedudukan perusahaan dalam persaingan pada hal kemampuan perusahaan untuk bersaing akan mempengaruhi besar kecilnya jumlah penjualan barang dan jasa (Muliana, 2012:10-11).

3. Anggaran Penjualan

a. Pengertian Anggaran Penjualan

Anggaran penjualan (sales budget) ialah budget yang merencanakan secara sistematis dan lebih terperinci tentang penjualan perusahaan selama periode tertentu yang akan datang, yang meliputi rencana tentang jenis (kualitas), barang yang akan dijual, jumlah (kuantitas) barang yang akan dijual, harga barang yang akan dijual, waktu penjualan, serta tempat (daerah) pemasarannya.

Dari pengertian tersebut jelaslah bahwa budget penjualan hanyalah merupakan salah satu bagian saja dari seluruh rencana perusahaan di bidang pemasaran (marketing planning). Beberapa rencana perusahaan di bidang pemasaran yang lain misalnya:

1) Rencana tentang sasaran atau tujuan pemasaran selama periode yang akan datang, seperti misalnya mencapai laba maksimal, penetrasi pasar (market penetration), pengembangan pasar (market development), mempertahankan pangsa pasar (market share), dan sebagainya.

2) Rencana tentang organisasi pemasaran yang akan dipergunakan selama periode yang akan datang.

3) Rencana tentang pengembangan jaringan saluran distribusi selama periode yang akan datang.

4) Rencana tentang media-media promosi yang akan dipergunakan selam periode yang akan datang.

5) Rencana tentang pengembangan produk selama periode yang akan datang.

6) Rencana tentang survei atau penelitian konsumen selama periode yang akan datang, dan sebagainya (Munandar, 2013:41-42).

Menurut Nafarin (2012:167), anggaran penjualan ialah dasar penyusunan anggaran lainnya dan umumnya disusun terlebih dahulu sebelum menyusun anggaran lainnya. Oleh karena itu, anggaran penjualan sering disebut anggaran kunci. Anggaran penjualan dapat dijadikan sebagai standar atau tolak ukur bagi perusahaan untuk menilai dan membandingkan apakah pelaksanaan anggaran penjualan tersebut telah sesuai atau menyimpang dari yang telah dianggarkan. Realisasi anggaran penjualan dapat dijadikan alat penentuan di dalam pengambilan keputusan yang menyangkut penjualan ataupun penyusunan anggaran penjualan untuk periode yang akan datang dan diharapkan dapat memberikan kontribusi yang lebih baik terhadap laba perusahaan dimasa yang akan datang, sehingga apa yang menjadi tujuan perusahaan dapat tercapai.

Anggaran penjualan ini dapat dijadikan sebagai pedoman dalam pengambilan keputusan lebih lanjut bagi manajemen. Apabila anggaran penjualan tidak disusun maka perusahaan tidak akan memiliki dasar kinerja dan target mengenai usaha mereka, yang tentunya akan mengakibatkan tidak teraturnya kinerja perusahaan.

Dampak lain adalah perusahaan tidak mampu membuat anggaran produksi dan biaya produksi dan anggaran lainnya, walaupun bisa maka hasilnya akan tidak akurat dan tidak memiliki dasar yang signifikan (Kurniawati, 2017:61-62).

Dalam penyusunan anggaran operasional perusahaan, biasanya kegiatan pertama yang dilakukan adalah membuat anggaran penjualan. Pada umumnya anggaran penjualan menggambarkan proyeksi penghasilan yang diterima oleh perusahaan selama periode operasi tertentu. Anggaran penjualan meliputi jumlah proyeksi

penjualan komoditas perusahaan, jumlah produksi komoditas yang dihasilkan serta jumlah proyeksi penjualan masing-masing komoditas.

Anggaran penjualan merupakan dasar untuk penyusunan anggaran lainnya seperti: anggaran produksi, anggaran bahan baku, anggaran tenaga kerja, anggaran overhead pabrik, anggaran administrasi dan umum, anggaran biaya penjualan, anggaran kas, anggaran persediaan, anggaran rugi laba dan anggaran hutang lancar.

Anggaran penjualan adalah anggaran yang merencanakan secara lebih terperinci tentang penjualan perusahaan selama periode yang akan datang, yang di dalamnya meliputi rencana tentang jenis barang yang akan dijual, jumlah barang yang akan dijual, harga barang yang akan dijual, waktu penjualan serta tempat penjualannya

Berdasarkan definisi tersebut dapat disimpulkan bahwa anggaran penjualan merupakan suatu rencana rinci yang menunjukkan target penjualan, yang biasanya dinyatakan dalam nilai uang dan satuan produk untuk periode yang akan datang. Anggaran penjualan dapat membantu manajemen dalam mengendalikan kegiatan perusahaan, karena anggaran penjualan perusahaan berfungsi sebagai alat perencaan dan pengendalian perusahaan (Adriyanto,2011:6)

b. Kegunaan Anggaran Penjualan

Secara umum, semua budget, termasuk budget penjualan, mempunyai tiga kegunaan pokok, yaitu sebagai pedoman kerja, sebagai alat manajemen untuk menciptakan koordinasi kerja, dan sebagai alat manajemen untuk melakukan evaluasi atau pengawasan kerja. Seringkali kegunaan umum semacam ini disebut juga sebagai kegunaan manajerial, karena berkaitan erat dengan fungsi manajemen, terutama di bidang perencanaan (planning),