YIELD RATIO (DYR) TERHADAP HARGA SAHAM

PERUSAHAAN PERTANIAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2014-2018

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana Ekonomi Pada Jurusan Ekonomi Syariah

OLEH:

PUTRI EFIA MARTIN NIM : 15 301 210 083

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

i

ABSTRAK

PUTRI EFIA MARTIN, NIM 15301210083 judul skripsi

“PENGARUH EARNING PER SHARE (EPS), DIVIDEN PER SHARE (DPS), DIVIDEN PAYOUT RATIO (DPR), DIVIDEN YIELD RATIO (DYR) TERHADAP HARGA SAHAM PERUSAHAAN PERTANIAN DI BURSA EFEK INDONESIA TAHUN 2014-2018”. Jurusan Ekonomi Syariah Fakultas

Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar 2019.

Permasalahan dalam penelitian ini adalah bagaimana pengaruh Earning Per Share, Dividen Per Share, Dividen Payout Ratio, dan Dividen Yield Ratio terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia baik secara parsial maupun simultan.

Metode penelitian yang digunakan adalah metode kuantitatif. Sumber data yang digunakan dalam penelitian ini adalah adalah data sekunder. Data sekunder adalah data yang diambil dari laporan keuangan perusahaan Pertanian tahun 2014-2018 yang dipublikasikan oleh Bursa Efek Indonesia melalui situs resmi Bursa Efek Indonesia (www.idx.co.id).

Jenis penelitian yang digunakan penulis adalah jenis penelitian Kasual Asosiatif. Teknik analisis data dalam penelitian ini menggunakan uji asumsi klasik dengan uji regresi linear berganda, untuk menguji hipotesi menggunakan uji koefisien determinasi, uji t dan uji f.

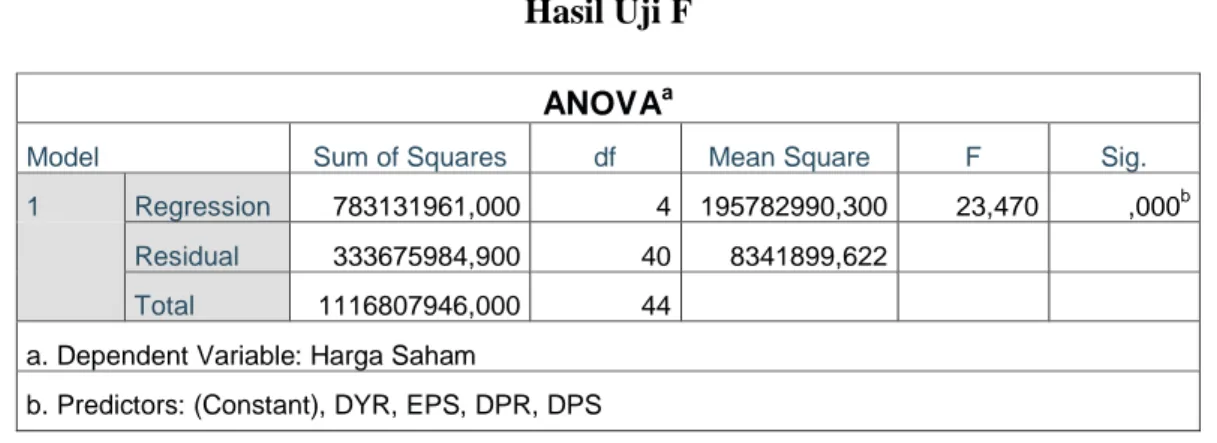

Hasil penelitian menunjukkan Earning Per Share (EPS) berpengaruh signifikan terhadap Harga Saham Perusahaan Pertanian. Dividen Per Share (DPS) tidak berpengaruh signifikan terhadap Harga Saham perusahaan Pertanian. Dividen Payout Ratio (DPR) tidak berpengaruh signifikan terhadap Harga Saham. Dividen Yield Ratio (DYR) berpengaruh signifikan terhadap Harga Saham. Secara simultan Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) berpengaruh signifikan terhadap Harga Saham perusahaan Pertanian.

Kata Kunci : Harga Saham, Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), dan Dividen Yield Ratio (DYR).

ii

DAFTAR ISI HALAMAN JUDUL

HALAMAN PERNYATAAN KEASLIAN SKRIPSI HALAMAN PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 8 C. Batasan Masalah ... 8 D. Rumusan Masalah ... 9 E. Tujuan Penelitian ... 9 F. Manfaat Penelitian ... 10 G. Defenisi Operasional ... 11

BAB II KAJIAN PUSTAKA ... 13

A. Landasan Teori... 13

1. Pengertian Saham ... 13

2. Harga Saham ... 14

3. Dividen ... 21

4. Kebijakan Dividen... 26

B. Kajian Penelitian Yang Relevan ... 31

C. Kerangka Berfikir ... 34

D. Hipotesis ... 34

BAB III METODE PENELITIAN... 36

A. Jenis Penelitian... 36

B. Tempat dan Waktu Penelitian ... 36

C. Populasi dan Sampel ... 37

iii

E. Teknik Pengumpulan Data ... 39

F. Teknik Analisis Data... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 45

A. Gambaran Umum Perusahaan... 45

B. Deskripsi Data ... 54 C. Analisis Data ... 65 D. Pembahasan... 77 BAB V PENUTUP ... 81 A. Kesimpulan ... 81 B. Saran ... 82 DAFTAR KEPUSTAKAAN

iv

DAFTAR TABEL

Tabel 1. 1 Pergerakan Harga Saham Perusahaan Sektor Pertanian Tahun

2014-2018 ... 3

Tabel 3. 1 Jadwal Waktu Penelitian ... 36

Tabel 3. 2 Tahapan Seleksi Sampel Bedasarkan Kriteria Penelitian ... 37

Tabel 3. 3 Daftar Perusahaan Laporan Keuangan Tidak Lengkap Tahun 2014-2018 ... 38

Tabel 3. 4 Daftar Perusahaan Tidak Membagikan Dividen Tunai Tahun 2014-2018 ... 38

Tabel 3. 5 Daftar Sampel Perusahaan Pertanian yang Terdaftar di Bursa Efek Indonesia Tahun 2014-2018 ... 38

Tabel 4. 1 Rincian Earning Per Share Perusahaan Pertanian Tahun 2014-2018 . 55 Tabel 4. 2 Rincian Dividen Per Share Perusahaan Pertanian Tahun 2014-2018.. 57

Tabel 4. 3 Rincian Dividen Payout Ratio Perusahaan Pertanian Tahun 2014-2018 ... 60

Tabel 4. 4 Rincian Dividen Yield Ratio Perusahaan Pertanian Tahun 2014-2018 63 Tabel 4. 5 Hasil Statistik Deskriptif ... 66

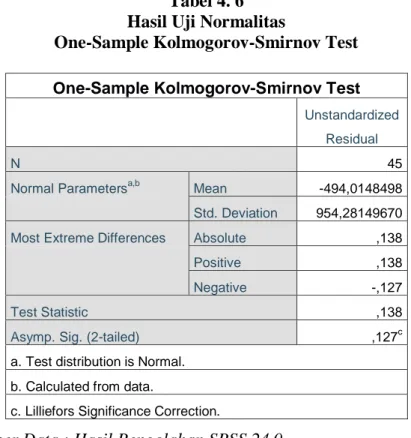

Tabel 4. 6 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 68

Tabel 4. 7 Hasil Uji Multikolinearitas... 70

Tabel 4. 8 Hasil Uji Autokorelasi ... 72

Tabel 4. 9 Uji Regresi Linear Berganda... 73

Tabel 4. 10 Hasil Uji Koefisien Determinasi ... 74

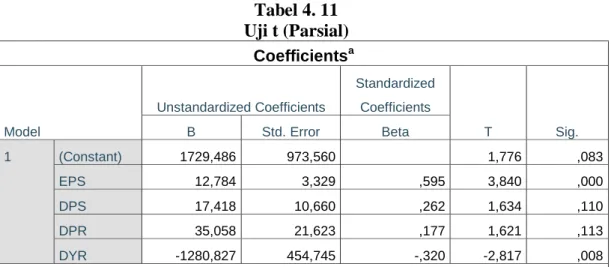

Tabel 4. 11 Uji t (Parsial) ... 75

v

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Berpikir ... 34 Gambar 4. 1 Hasil Uji Normalitas dengan Normal P-P Plot... 69 Gambar 4. 2 Hasil Uji Heteroskedastisitas ... 71

1

BAB I PENDAHULUAN A. Latar Belakang Masalah

Pasar modal mempunyai peran dan manfaat penting dalam perekonomian suatu negara karena menciptakan fasilitas bagi keperluan industri atau investor dalam memenuhi permintaan dan penawaran modal. Pasar modal merupakan kegiatan yang bersangkutan dengan penawaran umum perdagangan efek perusahaan publik yang berkaitan dengan produk. Dalam arti sempit, pasar modal adalah suatu pasar yang dana-dana jangka panjang, baik utang maupun modal yang diperdagangkan. Pasar modal pun menjadi tempat investasi yang sangat diminati oleh berbagai kalangan, terutama kalangan menengah keatas (Umam, 2013: 34-35).

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), ekuiti (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintahan), dan sebagai sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya (Yuliana, 2010: 37).

Salah satu sektor yang terdaftar dipasar modal Indonesia adalah sektor pertanian. Indonesia memiliki kawasan potensial untuk pertanian yang terdiri dari 70.59 juta hektar di lahan kering, 5.23 juta hektar di lahan basah non rawa, dan 19.99 juta hektar di lahan rawa, namun demikian potensi tersebut belum sepenuhnya dimanfaatkan secara optimal untuk pertanian, justru pemandangan yang terlihat adalah beralihnya fungsi lahan menjadi kawasan industri (Zamzany, 2018: 135).

Fenomena tersebut banyak menimbulkan persepsi negatif dari berbagai kalangan yang akhirnya berdampak pada investasi di sektor pertanian yang cendrung mengalami penurunan. Bedasarkan Laporan Kegiatan Penanaman Modal (LKPM) (2016) diketahui bahwa sektor

primer yang meliputi (tanaman, perkebunan, peternakan, perikanan, tanaman pangan dan holtikultura) memiliki perkembangan yang fluktuatif dan cenderung memiliki nilai investasi yang rendah dibandingkan dengan sektor lainnya. Hal ini sangat berbeda dengan sektor skunder yang meliputi (industri makanan, industri tekstil, dan industri lainnya) yang hampir terus mengalami peningkatan. Walaupun demikian, sektor pertanian terus berupaya untuk meningkatkan pertumbuhan investasinya (Zamzany, 2018: 136).

Investasi di pasar modal diperlukan pengetahuan yang cukup, pengalaman, serta naluri bisnis untuk menganalisis efek-efek mana yang akan dibeli. Berbicara investasi pasti berbicara pula adanya potensi risiko di setiap investasinya, seorang investor saat menginvestasikan dananya dalam pasar modal pasti ingin memperoleh keuntungan dari hasil investasinya. Keuntungan tersebut salah satunya dapat dilihat dari selisih harga saham suatu perusahaan. Harga saham merupakan salah satunya indikator keberhasilan pengelolaan perusahaan, jika harga saham suatu perusahaan selalu mengalami kenaikan, maka investor atau calon investor menilai bahwa perusahaan berhasil dalam mengelola usahanya. (Zamzany, 2018: 136)

Menentukan harga saham, harus memperhatikan hukum penawaran dan permintaan. Apabila permintaan akan saham lebih besar dari penawaran saham, maka harga saham akan mengalami kenaikan. Begitu pula sebaliknya, jika permintaan akan saham lebih kecil dari penawaran, maka menyebabkan penurunan harga saham. Harga saham akan stabil dan berada pada titik ekuilibrium jika antara permintaan dan penawan terjadi keseimbangan (Brigham, 2012). Menurut Wahyunigrum (2015: 2) harga saham yang berlaku di bursa efek adalah suatu harga yang selalu mengalami fluktuasi atau berubah sewaktu-waktu bisa naik maupun turun. Meskipun begitu, harga saham merupakan indikator keberhasilan pengelolaan perusahaan. Peningkatan harga saham terjadi karena semakin baiknya prestasi perusahaan. Peningkatan pada harga saham tersebut juga

akan mencerminkan peningkatan kekayaan para pemegang saham sebagai investor.

Berikut perkembangan perusahaan sektor pertanian dilihat dari pergerakan harga sahamnya tahun 2014-2018 sebagai berikut:

Tabel 1. 1

Pergerakan Harga Saham Perusahaan Sektor Pertanian Tahun 2014-2018 Nama Perusahaan Harga Saham 2014 (Rp) 2015 (Rp) 2016 (Rp) 2017 (Rp) 2018 (Rp) BISI International 790 1.350 1.900 1.795 1.695

Astra Agro Lestari 24.250 15.850 16.775 13.150 11.285

Austindo Nusantara Jaya 1.510 1.610 1.990 1.200 1.150

Eagle High Plantations 154 138 274 183 164

Dharma Satya Nusantara 637 550 550 436 410

Golden Plantations 251 74 120 97 50

Gozco Plantations 135 95 75 62 50

Jaya Agra Wattie 378 220 127 202 135

Perusahaan Perkebunan London Sumatera Indonesia

1.530 1.320 1.740 1.420 1.250

Multi Agro Gemilang Plantations 50 50 50 50 50

Provident Agro 480 425 456 328 260

Sampoerna Agro 2.100 1.700 1.910 2.570 2.370

Salim Ivomas Pratama 705 332 494 464 460

Sawit Sumbermas Sarana 1.665 1.950 1.400 1.500 1.250

Tunas Baru Lampung 755 510 990 1.225 865

Bakrie Sumatera Plantations 50 50 50 163 107

Sinar Mas Agro Recources and Technology

4.125 4.200 4.350 3420 4.050

Dharma Samudera Fishing Industries 200 106 158 106 101

Inti Agri Resources 3.340 2.710 2.510 330 240

Central Proteina Prima 50 50 50 50 50

Sumber:www.idx.co.id

Tabel 1.1 diatas menggambarkan pergerakan harga saham di Perusahaan Pertanian terjadi fluktuasi dimana harga saham tersebut adalah harga saham penutupan selama lima periode. Kenaikan drastis terjadi pada perusahaan pertanian diantaranya PT. BISI International Tbk. tahun 2014 ke tahun 2015. PT. Eagle High Plantations Tbk. mengalami kenaikan tahun 2015 ke tahun 2016. PT. London Sumatra Indonesia Tbk.

mengalami kenaikan tahun 2015 ke tahun 2016. PT. Sawit Sumbermas Sarana Tbk. mengalamami kenaikan tahun 2014 ke tahun 2015. Penurunan dratis terjadi pada PT. Astra Agro Lestari Tbk. tahun 2014 ke tahun 2015. PT.Inti Agri Resources Tbk. mengalami penurunan pada tahun 2016 ke tahun 2017. PT. Tunas Baru Lampung Tbk. mengalami penurunan pada tahun 2017 ke tahun 2018. PT. Gozco Plantations Tbk. mengalami penurunan 2014 ke tahun 2015.

Harga saham perusahaan berkfluktuasi setiap tahunnya. Ketidakstabilan harga saham di pasar disebabkan oleh beberapa faktor yaitu faktor internal dan eksternal perusahaan. Faktor internal dapat dilihat dari kinerja keuangan perusahaan tersebut, sedangkan faktor eksternal perusahaan yang menjadi pemicu berfluktuasinya harga saham diantaranya kondisi fundamental emiten, hukum permintaan dan penawaran, tingkat suku bunga, valuta asing dan lainnya. Fluktuasi harga saham dari satu waktu ke waktu yang lain tentunya sangat menyulitkan investor dalam melakukan investasi. Oleh karena itu investor tidak sembarangan dalam melakukan investasi atas dana yang dimilikinya, tentunya para investor terlebih dahulu harus mempertimbangkan informasi faktor internal dan eksternal perusahaan.

Bedasarkan informasi tersebut, salah satu hal paling mendasar sebelum investor melakukan investasi atas modal yang dimilikinya yaitu kondisi fundamental emiten, dimana semakin baik kinerja emiten maka semakin besar pengaruhnya terhadap kenaikan harga saham dan sebaliknya. Untuk memastikan apakah kondisi perusahaan dalam posisi yang baik atau buruk yaitu dengan pendekatan analisis rasio. Selain itu fluktuasi pada harga saham dapat diatasi dengan kebijakan deviden dalam mengambil keputusan dan saat pemecahan nilai saham (stock split). Pengembalian ke pemegang saham hanya ada dua bentuk yaitu perubahan harga saham dan dividen kas yang diterima.

Investor yang rasional lebih memilih kaya. Maka dari itu Dewan Direktur Korporat menghadapi keputusan yang menakutkan setiap kali

pertanyaan kebijakan dividen dan kemungkinan mengubah dividen kas (Keown, 2010: 199). Kebijakan dividen dapat diukur dari pembayaran dividen yang dilakukan perusahaan dengan perhitungan Rasio Pasar atau Rasio Investasi dapat menunjukkan tingkatan imbalan (rate of return) dari dana yang ditanamkan atau diinvestasikan ke dalam perusahaan. Rasio investasi ini biasanya diperlukan oleh para pemegang saham atau pun calon investor dan kreditor (Rahardjo, 2013:129). Rasio saham yang digunakan dalam penelitian ini antara lain adalah Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), dan Dividen Yield Ratio (DYR).

Menurut Nor Hadi (2015: 134) Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak terhadap saham yang diterbitkan perusahaan. Earning Per Share (EPS) digunakan untuk menggambarkan jumlah keuntungan yang diperoleh untuk setiap lembar saham biasa, jumlah EPS yang akan didistribusikan kepada investor saham tergantung pada kebijakan perusahaan dalam pembayaran dividen. EPS yang tinggi menandakan bahwa perusahaan memberikan keuntungan sebagaimana yang diharapkan oleh pemegang saham. Dalam hal ini penelitian yang mendukung Earning Per Share yang tinggi memberikan keuntungan terhadap harga saham. Diantaranya penelitian Muhammad Abdul Muiz (2016) dengan judul penelitian Pengaruh Earning Per Share (EPS), Return On Asset (ROA), dan Dividen Payout Ratio (DPR) terhadap Harga Saham (Studi Empiris Pada Industri Otomotif dan Komponen Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2014) dengan hasil penelitian Earning Per Share (EPS) berpengaruh terhadap harga saham. Hal ini dibuktikan dengan hasil regresi yang menunjukkan nilai signifikan si Earning Per Share sebesar 0,000 tersebut lebih kecil dari 0,05. Artinya apabila Earning Per Share (EPS) mengalami kenaikan maka harga saham akan meningkat, dan sebaliknya.

Dividen Per Share (DPS), rasio ini mengambarkan bahagian dari laba bersih yang dibagikan sebagai dividen untuk setiap lembaran saham

biasa (Nofrivul, 2008: 28). Dividen Per Share (DPS) digunakan untuk mengukur berapa rupiah yang diberikan kepada pemilik saham dari keuntungan perusahaan untuk setiap lembar saham. Investor mengharapkan dividen yang diterima yang diterimanya dalam jumlah besar dan mengalami peningkatan setiap periode (Irwadi, 2014: 41). Dividen Per Share (DPS) yang tinggi mencerminkan perusahaan memiliki prospek yang baik dan akan menarik minat investor yang memanfaatkan dividen untuk keperluan konsumsi. Apabila DPS yang diterima naik tentu saja hal ini akan membuat investor tertarik untuk membeli saham perusahaan tersebut. Dengan banyaknya saham yang dibeli maka harga saham perusahaan tersebut akan naik di pasar modal (Hutami, 2012). Penelitian oleh Christian V. Datu1 dan Djeini Maredesa2 (2017) dengan judul penelitian Pengaruh Dividen Per Share dan Earning Per Share Terhadap Harga Saham Pada Perusahaan Go Public Di Bursa Efek Indonesia. Hasil penelitian menyimpulkan variabel DPS memiliki pengaruh yang signifikan terhadap harga saham. Hal ini berati bahwa perusahaan yang bisa memberikan dividen yang besar , harga sahamnya juga akan meningkat .

Menurut Rahardjo (2013: 132) Rasio Pembayaran Dividen (Divident Payout Ratio) mengukur porsi penghasilan yang dibayarkan dalam dividen. Investor yang mencari pertumbuhan dalam harga pasar akan mengharapkan rasio ini kecil, sebaliknya investor yang mencari dividen akan mengharapkan rasio besar. Rasio pembayaran dividen dapat dihitung dengan membagi dividen perlembar saham dengan penghasilan per lembar saham (dalam hal ini saham biasa). Menurut Edhi Asmirantho dan Elif Yuliawan (2015) dengan judul penelitian Pengaruh Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Price To Book Value (PBV), Debt to Equity Ratio (DER), Net Profit Margin (NPM), dan Return On Asset (ROA) Terhadap Harga Saham Pada Perusahaan Manufaktur Sub Sektor Makanan dan Minuman Dalam Kemasam Yang Terdaftar di BEI. Hasil peneltian menyimpulkan DPR berpengaruh negatif terhadap harga

saham, DPR kecil akan memberikan pertumbuhan terhadap perusahaan dan penurunan terhadap harga saham.

Rasio hasil dividen (Dividen Yield Ratio) dapat diperoleh dengan membagi dividen perlembar saham dengan harga pasar perlembar saham. Pendekatan ini bedasarkan pada perkiraan dividen yang dibayarkan untuk satu tahun dan hasilnya dibandingkan dengan tingkat bunga umum di pasar (risk free rate) (Sudirman, 2015: 68). Dari segi investor, rasio ini cukup berati karena dividen yield merupakan sebagian dari total return yang akan diperoleh investor. Bagian return yang lain adalah capital gain, yang diperoleh dari selisih positif antara harga jual dengan harga beli. Apabila selisih negatif yang terjadi, maka terjadi capital loss. Biasanya perusahaan yang mempunyai prospek pertumbuhan yang tinggi akan mempunyai dividen yield yang rendah, karena dividen sebagian besar akan diinvestasikan kembali. Kemudian, karena perusahaan dengan prospek yang tinggi akan mempunyai harga saham yang tinggi, yang berati pembaginya tinggi, maka dividen yield untuk perusahaan semacam itu akan cendrung lebih rendah (Hanafi, 2017: 43). Menurut Lidia Desiana (2017) dengan judul penelitian Pengaruh Price Earning Ratio (PER), Earning Per Share (EPS), Dividen Yield Ratio (DYR), Dividen Payout Ratio (DPR), Book Value Per Share (BVS) dan Price Book Value (PBV) Terhadap Harga Saham Pada Perusahaan Subsektor Makanan dan Minuman yang Terdaftar di JII. Hasil penelitian menyimpulkan DYR bepengaruh terhadap harga saham, DYR yang turun atau negatif akan mengakibatkan penurunan terhadap harga saham, sedangkan DYR yang naik akan menaikan harga saham perusahaan.

Bedasarkan uraian diatas, maka penulis tertarik untuk meneliti dengan judul “Pengaruh Earning Per Share (EPS), Dividen Per Share

(DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia Tahun 2014-2018”

B. Identifikasi Masalah

Bedasarkan latar belakang masalah diatas, maka dapat di identifikasi masalah penelitian sebagai berikut:

1. Pengaruh faktor-faktor kebijakan dividen terhadap harga saham atas pengembalian saham kepada pemegang saham.

2. Pengaruh Earning Per Share (EPS) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

3. Pengaruh Dividen Per Share (DPS) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

4. Pengaruh Dividen Payout Ratio (DPR) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018. 5. Pengaruh Dividen Yield Ratio (DYR) terhadap Harga Saham

Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018. 6. Pengaruh Earning Per Share (EPS), Dividen Per Share (DPS),

Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

C. Batasan Masalah

Bedasarkan identifikasi masalah diatas, maka peneliti membatasi masalah penelitian ini sebagai berikut:

1. Pengaruh Earning Per Share (EPS) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

2. Pengaruh Dividen Per Share (DPS) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

3. Pengaruh Dividen Payout Ratio (DPR) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

4. Pengaruh Dividen Yield Ratio (DYR) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

5. Pengaruh Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

D. Rumusan Masalah

Bedasarkan latar belakang dan identifikasi masalah tersebut maka yang menjadi rumusan masalah yang akan diteliti sebagai berikut:

1. Bagaimana Pengaruh Earning Per Share (EPS) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018? 2. Bagaimana Pengaruh Dividen Per Share (DPS) terhadap Harga Saham

Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018? 3. Bagaimana Pengaruh Deviden Payout Ratio (DPR) terhadap Harga

Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018?

4. Bagaimana Pengaruh Deviden Yield Ratio (DYR) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018?

5. Bagaimana Pengaruh Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018?

E. Tujuan Penelitian

Tujuan yang ingin penulis capai dalam penelitian ini adalah untuk:

1. Mengetahui tingkat signifikan pengaruh Earning Per Share (EPS) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

2. Mengetahui tingkat signifikan pengaruh Dividen Per Share (DPS) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

3. Mengetahui tingkat signifikan pengaruh Dividen Payout Ratio (DPR) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

4. Mengetahui tingkat signifikan pengaruh Dividen Yield Ratio (DYR) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

5. Mengetahui tingkat signifikan pengaruh Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) terhadap Harga Saham Perusahaan Pertanian Di Bursa Efek Indonesia tahun 2014-2018.

F. Manfaat Penelitian

1. Manfaat dari penulisan skripsi ini adalah: a. Bagi penulis

1) Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis islam pada Institut Agama Islam Negeri (IAIN) Batusangkar.

2) Sebagai sarana implementasi ilmu yang diperoleh pada bangku kuliah.

3) Dapat menambah pengetahuan tentang pengaruh Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) terhadap harga saham. b. Bagi Perusahaan

Sebagai masukan bagi pihak manajemen dalam mengambil keputusan atas pemngembalian saham kepada Investor.

c. Bagi Akademik

Dapat menambah atau memperkaya bahan-bahan penelitian selanjutnya dalam bidang pengukuran kinerja. Memperkaya bahan bacaan dalam mempelajari tentang pengaruh Earning Per Share

(EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) terhadap harga saham.

2. Luaran Penelitian

Dari penelitian yang telah dilakukan diharapkan dapat menjadi referensi skripsi di perpustakaan IAIN Batusangkar dan juga di jadikan jurnal karya ilmiah.

G. Defenisi Operasional

Setelah beberapa konsep diuraikan dalam hal yang berhubungan dengan kegiatan ini, maka untuk mempermudah dalam mencapai tujuan penelitian disusun defenisi operasional yang dapat dijadikan acuan dalam penelitian ini antara lain :

1. Harga Saham

Harga saham yang dimaksud adalah harga saham perusahaan pertanian yang terdaftar di Bursa Efek Indonesia. Rasio saham atau rasio investasi dapat menunjukkan tingkatan imbalan (rate of return) dari dana yang ditanamkan atau diinvestasikan ke dalam perusahaan. Rasio investasi ini biasanya diperlukan oleh para pemegang saham atau pun calon investor dan kreditor (Rahardjo, 2013:129). Rasio saham yang digunakan dalam penelitian ini antara lain adalah Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), dan Dividen Yield Ratio (DYR).

a. Earning Per Share (EPS)

Earning Per Share (EPS) digunakan untuk menggambarkan jumlah keuntungan yang diperoleh untuk setiap lembar saham biasa, jumlah EPS yang akan didistribusikan kepada investor saham tergantung pada kebijakan perusahaan dalam pembayaran dividen.

b. Dividen Per Share (DPS)

Dividen Per Share (DPS) melihat laba bersih yang diperoleh perusahaan untuk dibagikan dividen per lembar saham.

c. Dividen Payout Ratio (DPR)

Dividen Payout Ratio (DPR) melihat porsi penghasilan dari pembayaran dividen.

d. Dividen Yield Ratio (DYR)

Dividen Yield Ratio (DYR) yaitu perusahaan membagikan dividen perlembar saham dengan harga pasar perlembar saham.

13

BAB II

KAJIAN PUSTAKA A. Landasan Teori

1. Pengertian Saham

Saham merupakan salah satu investasi yang menjanjikan keuntungan bagi investor. Saham yang diperoleh melalui pembelian atau dengan cara lain, yang memberikan kepada pemegang saham atas dividen dan yang lain sesuai investasi yang ada pada perusahaan tersebut. Saham adalah bentuk penyertaan modal dalam sebuah perusahaan. Perusahaan-perusahaan yang menjual sahamnya kepada masyarakat pada umumnya adalah perusahaan yang telah berdiri untuk tentang waktu tertentu biasa tetap serta mendapatkan keuntungan dari waktu ke waktu. Dengan demikian, diharapkan pada masa yang akan datang keuntungan tersebut bisa tetap diperthankan atau ditingkatkan sehingga pemilik perusahaan bisa mendapatkan keuntungan (Salim, 2012: 5).

Saham adalah tanda bukti penyertaan kepemilikan modal/ dana pada perusahaan, atau kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya; atau persediaan yang siap untuk dijual (Fahmi, 2013: 81). Saham atau stock adalah surat bukti atau tanda kepemilikan bagian modal pada suatu perseroan terbatas. Dalam transaksi jual beli di Bursa Efek, saham yang sering pula disebut shares merupakan instrumen yang paling dominan diperdagangkan (Fahmi, 2013: 3). Menurut Widoatmodjo (2012:67) saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) atau biasa yang disebut emiten.

Tandelilin (2010) Menyatakan “Penilaian saham dikenal adanya tiga jenis nilai, yaitu: nilai buku, nilai pasar, dan nilai instrinsik saham. Nilai buku merupakan nilai yang dihitung bedasarkan

pembukuan perusahaan penerbit saham (emiten). Nilai pasar adalah nilai saham dipasar, yang ditunjukan oleh harga saham tersebut dipasar. Sedangkan nilai instrintik atau dikenal sebagai nilai teoritis adalah nilai saham yang sebenarnya atau seharusnya terjadi”.

2. Harga Saham

a. Defenisi Harga Saham

Harga saham merupakan salah satu indikator pengelolaan perusahaan. Keberhasilan dalam menghasilkan keuntungan akan memberikan kepuasan bagi investor yang rasional. Harga saham yang cukup tinggi akan memberikan keuntungan, yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan. Untuk memahami pengertian audit secara baik.

Harga saham di pasar modal terdiri dari tiga kategori, yaitu harga tertinggi (high price), harga terendah (low price), dan harga penutupan (close price). Harga tertinggi dan terendah harga dimana saham yang paling tinggi dan paling rendah pada hari bursa. Sedangkan harga penutupan adalah harga terakhir yang terjadi pada saat akhir jam bursa (Setyorini,2016, p.6).

Dalam menentukan harga saham, harus memperhatikan hukum penawaran dan permintaan. Apabila permintaan akan saham lebih besar dari penawaran saham, maka harga saham akan mengalami kenaikan. Begitu pula sebaliknya, jika permintaan akan saham lebih kecil dari penawaran, maka menyebabkan penurunan harga saham. Harga saham akan stabil dan berada pada titik ekuilibrium jika antara permintaan dan penawan terjadi keseimbangan ( Brigham, 2012).

Harga saham adalah harga suatu saham pada pasar yang sedang berlangsung di Bursa Efek. Harga saham dapat dipengaruhi oleh situasi pasar antara lain harga saham dipasar perdana

ditentukan oleh penjamin emisi dan perusahaan yang akan go public (emiten), bedasarkan analisis fundamental perusahaan. Harga saham mencerminkan nilai perusahaan, semakin tinggi nilai harga saham semakin tinggi pula nilai perusahaan tersebut dan sebaliknya. Setiap perusahaan yang menerbitkan saham memperhatikan harga sahamnya (Slamet, 2016: 192).

Menurut Widoatmodjo harga saham dapat dibedakan sebagai berikut :

1) Harga Nominal

Harga nominal merupakan harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting karena dividen yang dibayarkan atas saham biasanya bedasarkan nilai nominal.

2) Harga Perdana

Harga perdana merupakan harga pada waktu saham tesebut dicatat di Bursa Efek dalam rangka penawaran umum penjualan saham perdana yang disebut dengan IPO (Initial Public Offering). Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten itu akan dijual kepada masyarakat.

3) Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di Bursa Efek. Transaksi disini tidak lagi melibatkan emiten dan penjamin emisi. Harga inilah yang disebut sebagai harga dipasar skunder dan merupakan harga yang benar-benar mewakili perusahaan penerbitnya, karena transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga antara investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar

yang tercatat pada penutupan (closing price) aktivitas di Bursa Efek Indonesia. Harga saham menjadi sangat penting bagi investor karena mempunyai konsekuensi ekonomi. Perubahan harga saham akan mengubah nilai pasar sehingga kesempatan yang akan diperoleh investor di masa depanpun akan ikut berubah. Harga saham mencerminkan berbagai informasi yang terjadi dipasar modal dengan asumsi pasar modal efisien (Aziz, 2015: 81-82).

b. Faktor-Faktor Yang Mempengaruhi Harga Saham

Menurut Arifin dalam Idawati,Wahyudi (2015) “Faktor-faktor yang menjadi pemicu berfluktuasinya harga saham adalah:

1. Kondisi Fundamental emiten

Faktor fundamental menjadi faktor yang berkaitan langsung dengan kinerja emiten. Semakin baik kinerja emiten maka semakin besar pengaruhnya terhadap kenaikan harga saham dan sebaliknya. Untuk memastikan apakah kondisi emiten dalam posisi yang baik atau buruk bisa melakukan pendekatan analisis rasio.

2. Hukum permintaan dan penawaran

Disaat investor tahu kondisi fundamental perusahaan maka investor akan melakukan transaksi baik jual maupun beli. Sehingga transaksi-transaksi ini yang akan mempengaruhi fluktuasi harga saham.

3. Tingkat suku bunga

Perubahan tingkat suku bunga akan mempengaruhi kondisi fundamental perusahaan karena hampir semua perusahaan yang mencatat sahamnya di bursa menikmati pinjaman bank.

4. Valuta Asing

Apabila pergerakan valuta asing khususnya terhadap pengaruh dolar terjadi maka akan memberikan pengaruh yang besar terhadap harga saham. Ketika dolar naik para investor akan

menjual saham nya untuk ditempatkan didalam bank dalam bentuk dolar sehingga harga saham akan menjadi turun.

5. Dana asing dibursa

Apabila sebuah bursa dikuasai oleh investor asing maka ada kecendrungan transaksi saham sedikit banyak tergantung pada investor asing tersebut.

6. Indeks Harga Saham Gabungan

IHSG lebih mencerminkan kondisi keseluruhan transaksi bursa saham yang terjadi jika dibandingkan menjadi ukuran kenaikan maupun penurunan harga saham.

7. News dan rumors

Maksud news dan rumors adalah semua berita yang beredar di masyarakat.

c. Faktor-faktor Yang Terpenting Dalam Harga Saham

Faktor-faktor yang berperan penting terhadap pergerakan harga saham dan berpengaruh juga terhadap investasi adalah (Aziz, 2015: 84-86):

1. Nilai Buku

Nilai buku saham sangat menentukan harga pasar saham yang bersangkutan. Oleh karena itu, sebelum investor memutuskan untuk membeli atau menjual saham mereka harus memperhatikan nilai buku saham yang bersangkutan dan membandingkan dengan harga yang ditawarkan karena nilai buku saham mencerminkan nilai perusahaan dan nilai kekayaan bersih ekonomi. Nilai buku saham bersifat dinamis tergantung pada perubahan nilai kekayaan pada suatu saat.

2. Harga Pasar

Nilai buku per lembar saham biasa adalah nilai kekayaan bersih ekonomis dibagi dengan jumlah lembar saham yang beredar. Kekayaan bersih ekonomis adalah selisih total

aktiva dengan total kewajiban. Sedangkan harga pasar adalah harga terbentuk pada saat jual beli saham.

3. Nilai Instristik

Nilai instrinsik adalah nilai saham yang seharusnya terjadi dari ketiga nilai tersebut. Investor sangat berkepentingan terhadap harga pasar dan nilai instrinsik sebagai dasar dalam pengambilan keputusan membeli atau menjual saham. Secara sederhana dapat dikatakan, bahwa apabila harga pasar lebih tinggi (overvalued) dari nilai instrinsiknya maka saham tersebut tidak layak untuk dibeli. Dan apabila nilai instrinsiknya sama dengan harga saham pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

d. Proses Terbentuknya Harga Saham

Proses terbentuknya harga saham dapat dibedakan menjadi 3, yaitu (Aziz, 2015: 88) :

1. Demand to buy schedule

Investor yang hendak membeli saham akan datang ke pasar saham. Biasanya mereka akan memakai jasa para proker atau pialang saham. Investor dapat memilih saham mana yang akan dibeli dan bisa menetapkan standar harga bagi investor itu sendiri.

2. Supply to sell schedule

Investor juga dapat menjual saham ke pasar saham. Investor tersebut dapat menetapkan pada harga berapa saham yang akan mereka miliki akan dilepas ke pasaran. Biasanya harga yang tinggi akan lebih disukai para investor.

3. Interaction of schedule

Pertemuan antara permintaan dan penawaran menciptakan suatu titik temu yang biasa disebut sebagai penentuan harga. Pada awalnya perusahaan yang mengeluarkan saham akan

menetapkan harga awal untuk sahamnya. Saham tersebut kemudian akan dijual ke pasar untuk diperdagangkan.

e. Rasio Saham atau Rasio Investasi/Pasar

Rasio saham atau rasio investasi dapat menunjukkan tingkatan imbalan (rate of return) dari dana yang ditanamkan atau diinvestasikan ke dalam perusahaan. Rasio investasi ini biasanya diperlukan oleh para pemegang saham atau pun calon investor dan kreditor (Rahardjo, 2013: 129).

1. Earning Per Share (EPS)

Menurut Nor Hadi (2015:134) Earning Per Share (EPS) merupakan perbandingan antara laba bersih setelah pajak terhadap saham yang diterbitkan perusahaan. Earning Per Share (EPS) digunakan untuk menggambarkan jumlah keuntungan yang diperoleh untuk setiap lembar saham biasa, jumlah EPS yang akan didistribusikan kepada investor saham tergantung pada kebijakan perusahaan dalam pembayaran dividen. EPS yang tinggi memberikan keuntungan sebagaimana yang diharapkan oleh pemegang saham. Adapun rumus untuk mencari Earning Per Share (EPS) adalah sebagai berikut:

2. Dividen Per Share (DPS)

Rasio ini mengambarkan bahagian dari laba bersih yang dibagikan sebagai dividen untuk setiap lembaran saham biasa (Nofrivul, 2008:28). Dividen Per Share (DPS) digunakan untuk mengukur berapa rupiah yang diberikan kepada pemilik saham dari keuntungan perusahaan untuk setiap lembar saham. Investor mengharapkan dividen yang diterima yang

diterimanya dalam jumlah besar dan mengalami peningkatan setiap periode. (Irwadi, 2014:41)

Dividen Per Share (DPS) yang tinggi mencerminkan perusahaan memiliki prospek yang baik dan akan menarik minat investor yang memanfaatkan dividen untuk keperluan konsumsi. Apabila DPS yang diterima naik tentu saja hal ini akan membuat investor tertarik untuk membeli saham perusahaan tersebut. Dengan banyaknya saham yang dibeli maka harga saham perusahaan tersebut akan naik di pasar modal (Hutami, 2012).

Adapun rumus untuk mencari Dividen Per Share (DPS) adalah sebagai berikut:

DPS =

3. Dividen Payout Ratio (DPR)

Menurut Rahardjo (2013:132) Rasio Pembayaran Dividen (Divident Payout Ratio) mengukur porsi penghasilan yang dibayarkan dalam dividen. Investor yang mencari pertumbuhan dalam harga pasar akan mengharapkan rasio ini kecil, sebaliknya investor yang mencari dividen akan mengharapkan rasio besar. Rasio pembayaran dividen dapat dihitung dengan membagi dividen perlembar saham dengan penghasilan per lembar saham (dalam hal ini saham biasa). Adapun rumus untuk mencari Dividen Payout Ratio (DPR) adalah sebagai berikut:

DPR =

4. Dividen Yield Ratio (DYR)

Rasio hasil dividen (Dividen Yield Ratio) dapat diperoleh dengan membagi dividen perlembar saham dengan harga pasar perlembar saham. Pendekatan ini bedasarkan pada perkiraan dividen yang dibayarkan untuk satu tahun dan hasilnya dibandingkan dengan tingkat bunga umum di pasar (risk free rate) (Sudirman, 2015:68).

Dari segi investor, rasio ini cukup berati karena dividen yield merupakan sebagian dari total return yang akan diperoleh investor. Bagian return yang lain adalah capital gain, yang diperoleh dari selisih positif antara harga jual dengan harga beli. Apabila selisih negatif yang terjadi, maka terjadi capital

loss. Biasanya perusahaan yang mempunyai prospek

pertumbuhan yang tinggi akan mempunyai dividen yield yang rendah, karena dividen sebagian besar akan diinvestasikan kembali. Kemudian, karena perusahaan dengan prospek yang tinggi akan mempunyai harga saham yang tinggi, yang berati pembaginya tinggi, maka dividen yield untuk perusahaan semacam itu akan cendrung lebih rendah (Hanafi, 2017: 43).

Adapun rumus untuk mencari Dividen Yield Ratio (DYR) adalah sebagai berikut:

DYR =

×100%

3. Dividen

a. Pengertian Dividen

Menurut Weston an Copeland dalam Rodoni (2010) adalah keuntungan perusahaan yang berbentuk perseroan tebatas yang diberikan kepada pemegang saham.

Dividen ditentukan berdasarkan dalam rapat umum anggota pemegang saham dan jenis pembayarannya tergantung kepada

kebijakan pemimpin. Dengan demikian kebijakan dividen merupakan bagian yang tidak dipisahkan dengan keputusan pendanaan perusahaan .

Dividen adalah distribusi proporsional dari aktiva kepada pemegang saham untuk memenuhi klaim mereka atas laba yang diperoleh. Dividen hampir selalu dibagikan dalam bentuk uang tunai. Dewan direksi mengumumkan pembagian dividen pada tanggal yang disebut tanggal pengumuman. Direksi menetukan tanggal pencatatan, yaitu tanggal di masa mendatang untuk pemegang saham yang berhak menerima dividen.

Seseorang yang memegang saham pada tanggal pengumuman tetapi menjualnya sebelum tanggal pencatatan tidak akan menerima dividen. Seseorang yang memilikinya pada tanggal pencatatan berhak atas dividen tersebut. Tanggal pembayaran adalah saat dimana cek dikirimkan kepada pemegang saham yang umumnya berselang beberapa hari atau minggu dari tanggal pencatatan. Ada kalanya pemegang saham perseroan terdiri jutaan investor yang semuanya akan dikirimi dividen. Pengumuman direksi menentukan besarnya dividen, dan sejak itulah dividen menjadi kewajiban perseroan.

b. Jenis-jenis dividen

Dividen yang didistribusikan kepada pemegang saham ada beberapa jenis (Hery,2009:111) diantaranya:

1. Dividen Tunai (cash dividend)

Pada umumya dividen yang disenangi oleh investor adalah dividen yang dibayarkan tunai dalam bentuk kas. Pengumuman dividen tunai adalah suatu kewajiban, sebab pembayaran harus segera dilakukan, dan biasanya diklasifikasikan sebagai kewajiban lancar.

2. Dividen Properti

Dividen yang dibayarkan perusahaan dalam bentuk aktiva selain kas, sering juga disebut sebagai divident in kinds. Aktiva yang sering diserahkan sebagai dividen dapat berbentuk ketersediaan barang, gedung, tanah atau investasi. Pembagian dividen dalam bentuk ini dilakukan karena perusahaan sudah lama tidak membagikan dividen, atau uang tunai yang dimiliki perusahaan akan digunakan untuk kegiatan yang lain. Selain itu, perusahaan memiliki aktiva kas yang cukup.

3. Dividen Likuidasi

Dividen yang tidak didasarkan pada laba ditahan kadang-kadang disebut dividen likuidasi. Dividen likuidasi merupakan pengembalian dari investasi pemegang saham yang bukan dari laba. Dalam kondisi ini, jumlah dividen yang diumumkan dapat melebihi jumlah akumulasi laba yang dihasilkan perusahaan. Dividen yang tidak didasarkan akumulasi laba yang dihasilkan perusahaan harus diperlakukan sebagai pengurangan modal penyertaan.

4. Dividen Skrip atau Wesel

Dividen skrip juga disebut kewajiban dividen berbentuk wesel promes yang disebut skrip. Pengumuman skrip biasanya berati bahwa dalam waktu yang relatif lama akan terbentang antara pengumuman dan pembayaran.

5. Dividen Saham

Merupakan pembayaran berupa saham biasa tambahan kepada para pemegang saham. Dividen ini tidak lebih dari sekedar perpindahan catatan pembukuan dalam akun ekuitas pemegang saham dineraca perusahaan. Proporsi kepemilikan pemegang saham dalam perusahaan tetap tidak berubah. Badan pengatur akuntansi membedakan antara dividen saham kecil

(small-percentage stock dividens) dengan dividen saham besar (large-percentage stock dividens).

c. Langkah-langkah Pembayaran Dividen

Langkah-langkah atau prosedur pembayaran dividen adalah pengumuman emiten atas dividen yang akan dibayarkan kepada pemegang saham yang disebut juga dengan tanggal pengumuman dividen. Adapun rincian tanggal yang perlu diperhatikan dalam pembayaran dividen (Munawir, 2010: 47) adalah sebagai berikut: 1) Tanggal pengumuman (declaration date)

Tanggal pengumuman merupakan tanggal yang mana secara resmi diumumkan oleh emiten tentang bentuk dan besarnya serta jadwal pembayaran dividen yang akan dilakukan. Pengumuman ini biasanya untuk pembagian dividen regular. Isi penguman tersebut menyampaikan hal-hal yang dianggap penting yakni: tanggal pencatatan, tanggal pembayaran, besarnya dividen kas per lembar.

2) Tanggal pencatatan (date of record)

Pada tanggal ini perusahaan melakukan pencatatan nama-nama pemegang saham. Para pemilik saham yang terdaftar pada daftar pemegang saham tersebut diberi hak, sedangkan pemegang saham yang tidak terdaftar pada tanggal pencatatan tidak diberikan hak untuk memperoleh dividen.

3) Tanggal cum-dividend

Tanggal ini merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham

4) Tanggal ex-dividend

Tanggal perdagangan saham tersebut sudah melekat lagi hak untuk memperoleh dividen. Jadi jika investor membeli saham pada tanggal ini atau sesudahnya, maka investor tersebut tidak dapat mendaftarkan namanya untuk mendapatkan dividen.

5) Tanggal Pembayaran (payment date)

Tanggal ini merupakan saat pembayaran dividen oleh perusahaan kepada para pemegang saham yang telah mempunyai hak atas dividen. Jadi pada tanggal tersebut, para investor sudah dapat mengambil dividen sesuai dengan bentuk dividen yang telah diumumkan oleh emite (dividen tunai dan dividen saham).

d. Pola Pembayaran Dividen

Keputusan mengenai dividen payout ratio adalah keputusan yang menyangkut bagaimana cara dan dalam bentuk apa dividen dibayarkan kepada pemegang saham. Ada beberapa pola pembayaran dividen yang dapat dipilh sebagai alternatif dividen payout ratio perusahaan, (Munawir, 2010:50-51) yaitu :

1. Stable and Occasionally Increasing Dividend per-share

Kebijakan ini menetapkan dividen per saham yang stabil, selama tidak ada peningkatan yang permanen dalam earning power dan kemampuan membayar dividen. Manajemen akan menaikkan dividen, jika ada keyakinan bahwa tingkat yang lebih tinggi tersebut dapat dipertahankan. Hal ini dilandasi adanya psikologi pemegang saham, dimana bila dividen naik maka akan menaikkan juga harga saham dan sebaliknya.

2. Stable Dividend per-share

Dasar pemikirannya adalah bahwa pasar mungkin akan menilai suatu saham lebih tinggi bila dividen yang diharapkan tetap stabil dari pada bila dividen berfluktuasi. Perusahaan yang memilih cara ini akan membayar dividen dalam jumkah yang tetap (stable amount) dari tahun ke tahun.

3. Stable Payout Ratio

Dalam pola pembayaran dividen ini, jumlah dividen dihitung bedasar suatu presentase tetap (constant) dari laba (earning).

Bila laba berfluktuasi, maka jumlah dividen yang dibayarkan kepada pemegang saham akan ikut berfluktuasi.

4. Regular Dividend plus Extras

Dalam cara ini, dividen regular ditetapkan dalam jumlah yang diyakini oleh manajemen mampu dipertahankan di masa mendatang tanpa menghiraukan fluktuasi laba dan kebutuhan investasi modal. Bila tambahan kas tersedia, perusahaan memberikan dividen ekstra (bonus) kepada pemegang saham. Pola ini mengakui bahwa dividen mempunyai kandungan informasi, sehingga dengan pemberian dividen ekstra dapat menarik minat pemodal yang pada akhirnya akan dapat meningkatkan harga saham.

5. Fluctuating Dividen ds and Payout Ratio

Dalam pola pembayaran ini besarnya dividen dan payout ratio disesuaikan dengan perubahan laba dan kebutuhan investasi modal perusahaan untuk setiap periode. Oleh karena itu besar dividen dan payout ratio yang dibayarkan berfluktuasi mengikuti fluktuasi laba dan kebutuhan investasi.

4. Kebijakan Dividen

a. Defenisi Kebijakan Dividen

Rodoni (2010) Menyatakan “Kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi dimasa yang akan datang”.

Menurut Bodie, et.al 2008 dalam Rodoni (2010) ada dua asumsi yang mendasari kebijakan dividen antara lain:

1) Kebijakan dalam perusahaan yang sedang tidak tumbuh ( a low invesment rate plan). Pada perusahaan-perusahaan yang termasuk kategori ini mampu

membayarkan dividen lebih tinggi pada awal periode, tetapi pertumbuhan dividen pada tahun-tahun berikutnya lebih rendah.

2) Kebijakan dividen pada perusahaan yang sedang tumbuh akan memberikan divident relatif rendah pada awalnya. Hal ini dikarenakan adanya rencana reinvestasi dari sebagaian laba yang diperoleh untuk membiayai aktivitas ekspansi (reinvesment). Tetapi perusahaan-perusahaan yang termasuk kelompok perusahaan yang sedang tumbuh akan mampu menghasilkan tingkat pertumbuhan yang lebih tinggi pada tahun-tahun berikutnya. Walaupun sebagaian besar perusahaan kelompok ini mempertahankan divident payout ratio yang tetap. Namun pertumbuhan laba yang lebih besar akhirnya memberikan dividen yang lebih besar.

b. Bentuk Lain Kebijakan Dividen

Bentuk lain dari kebijakan dividen yang biasa dilakukan perusahaan (Rodoni, 2010: 148) yaitu :

1. Stock Dividend

Stock Dividend yaitu pembayaran dividen kepada pemegang saham, dimana dividen dibayarkan dalam bentuk saham. Dari sudut pandang akuntansi, stock dividend merupakan perpindahan diantara perkiraan modal. Sedangkan dari sudut pemegang saham stock dividend tidak menambah nilai total sahamnya karena pada saat stock dividend dilakukan, pasar akan menyesuaikan yang mengakibatkan harga saham menurun. Sudut pandang perusahaan, stock dividend lebih menguntungkan karena uang tunai yang ada dapat dipakai untuk mendanai pertumbuhan yang pesat.

2. Stock Split

Stock Split umunya digunakan untuk menurunkan harga saham yang sudah mencapai tingkat yang cukup tinggi dengan cara menambah jumlah saham yang dimiliki setiap pemegang saham. Dengan harga pasar saham yang lebih rendah diharapkan aktivitas perdagangan sahamnya dapat lebih tinggi. Stock Split tidak mempunyai efek bagi struktur modal perusahaan hanya jumlah saham beredar lebih banyak dari nilai par per lembar saham menurun.

3. Stock Repurchasing

Stock Repurchasing adalah pembelian kembali saham yang beredar oleh perusahaan. Tujuan stock repurchase adalah untuk meningkatkan nilai sahamnya sekaligus menyingkirkan pemegang saham yang berkurang. Laba per lembar saham yang meningkat akan meningkatkan harga saham.

c. Faktor-Faktor Yang Mempengaruhi Kebijakan Dividen

Menurut Weston dan Brigham dalam Rodoni (2010) “Faktor-faktor yang mempengaruhi penetapan kebijakan dividen pada perusahaan adalah:

1. Peraturan Hukum

Terdapat tiga hal yang ditekankan berkaitan dengan pembayaran dividen yaitu:

a) Peraturan mengenai laba bersih yaitu menentukan bahwa dividen dapat dibayar dari laba dahulu dan laba sekarang. b) Pengaturan mengenai tindakan yang merugikan pemodal.

Peraturan tersebut akan melindungi para kreditur, caranya dengan melarang pembayaran dividen dari dana modal yang berati membagikan investasinya bukan membagikan keuntungan.

c) Peraturan mengenai hak mampu bayar (insolvency) yaitu menentukan bahwa perusahaan tidak membayar dividen jika tidak mampu (perusahaan bangkrut).

2. Posisi Likuiditas

Yaitu apabila laba yang telah ditahan telah diinvestasikan dalam bentuk aktiva tetap, seperti mesin dan peralatan, bahan dan persediaan dan barang-barang lainnya, dan bukan disimpan dalam bentuk uang tunai, bahkan hal tersebut dapat menunjukkan posisi likuiditas perusahaan yang rendah dan terdapat kemungkinan perusahaan tidak mampu lagi membayar dividennya.

3. Perlu Membayar Kembali Pinjaman

Disini perusahaan perlu menyisihkan laba sebelum jatuh tempo hutang, agar keuntungan perusahaan pada saat jatuh temponya hutang dibebani dengan pembayaran seluruh hutang.

4. Keterbatasan Karena Kontrak Hutang

Dalam perjanjian hutang terdapat larangan-larangan bagi debitur sehubungan dengan pembayaran dividen. Hal ini dilakukan untuk melindungi pihak kreditur sehubungan dengan dana yang dipinjamkan. Pembatasan tersebut dilakukan dengan cara dividen yang akan datang hanya boleh dibayar dari keuntungan yang diperoleh sesudah di tanda tanganinya. Kontrak hutang atau dividen tidak dibayarkan jika modal kerja bersih jumlahnya lebih kecil dari suatu jumlah tertentu.

5. Tingkat Perluasan Perusahaan

Semakin cepat tingkat pertumbuhan perusahaan semakin besar kebutuhannya untuk membiayai pengembangan harta perusahaan tersebut, dan semakin banyak dana yang dibutuhkan dikemudian hari, semakin banyak pula keuntungan yang harus ditahan dan bukan untuk dibayarkan kepada pemegang saham dalam bentuk dividen (dividen relatif kecil)

6. Tingkat Keuntungan

Hal ini menentukan perusahaan untuk membayar dividen atau menggunakannya didalam perusahaan.

7. Stabilitas Perusahaan

Perusahaan yang keuntungannya relatif stabil dapat memperkirakan bagaimana keuntungan di masa depan, sehingga kemungkinan besar perusahaan akan membagikan keuntungannya dalam persentase yang lebih besar dibandingkan dengan perusahaan yang keuntungannya berfluktuasi.

8. Kemampuan Memasuki Pasar Modal

Perusahaan besar yang sudah mempunyai profabilitas yang tinggi dan keuntungan yang stabil akan lebih mudah memasuki pasar modal atau memperoleh dana dari luar untuk pembiayaannya. Karena itu perusahaan yang sudah mantap akan mempunyai tingkat dividen yang lebih tinggi dibanding dengan perusahaan kecil atau yang masih baru.

9. Kontrol

Kekhawatiran berkurangnya kekuasaan kelompok dominan dalam mengedalikan perusahaan cendrung mendorong perusahaan untuk mempebesar laba ditahan demi keperluan ekspansinya, yang berati akan memperkecil pembayaran dividennya.

10. Kedudukan Pajak Para Pemegang Saham

Pada umunnya para pemilik perusahaan yang memegang sebagaian besar sahamnya tergolong kelompok berpendapat tinggi dan merupakan pembayar pajak yang tinggi, sehingga menyebabkan perusahaan akan membayar dividen yang rendah.

Seringkali perusahaan menahan keuntungan hanya untuk menghindari tarif pajak perusahaan yang tinggi, maka dikeluarkan peraturan yang membebani pajak tambahan terhadap keuntungan atas penghasilan yang diperoleh dengan tidak wajar.

12. Tingkat Inflasi

Kecendrungan kenaikan harga termasuk harga aktiva tetap menyebabkan akumulasi penyusutan tidak lagi mencukupi untuk mengganti aktiva tetap. Oleh karena itu perusahaan memperbesar porsi laba ditahan sehingga porsi untuk dividen menjadi berkurang.

B. Kajian Penelitian Yang Relevan

Bedasarkan penelitian yang sudah pernah dilakukan oleh beberapa peneliti terdahulu yang mengkaji beberapa aspek yang berkaitan dengan pengaruh kebijakan dividen terhadap harga saham berbeda dengan yang penulis lakukan. Adapun perbedaannya diantara lain.

1. Penelitian sebelumnya “Pengaruh Likuiditas Terhadap Kebijakan Dividen (Studi Kasus Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia). Tahun Penelitian 2017 oleh AULIATUL ISRA’ (12 232 016). Penelitian dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015. Penelitian dilakukan untuk menguji pengaruh variabel Current Ratio terhadap Divident Payout Ratio (DPR) . Dari hasil analisis menunjukkan hasil secara parsial bahwa variabel CR berpengaruh positif dan signifikan terhadap DPR. Secara simultan Current Ratio (CR) berpengaruh signifikan terhadap Dividen Payout Ratio (DPR).

Perbedaan dengan penelitian kedua, penulis menggunakan rasio Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) berpengaruh secara parsial dan secara simultan terhadap harga saham.

2. Penelitian sebelumnya “Pengaruh Kinerja Keuangan Terhadap Harga Saham Syariah Pada Perusahaan Yang Terdaftar Di Jakarta Islamic Index (JII) Tahun 2013-2017”. Tahun Penelitian 2018 oleh Yulia Deswita ( 14 231 126 ). Dari uji koefisien determinan dapat disimpulkan bahwa 92.6% perubahan harga saham mampu dijelaskan oleh Debt To Equity Ratio, Return On Invesment, Earning Per Share dan Net Profit Margin.

Perbedaan dengan penelitian ketiga menjadikan Pengaruh Kinerja Keuangan sebagai variabel independen terhadap variabel dependen Harga Saham sedangkan penulis menjadi variabel independen pengaruh Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) mempengaruhi variabel dependen harga saham.

3. Penelitian sebelumnya “Pengaruh Return On Investment, Return On Equity dan Earning Per Share Terhadap Harga Saham (Study Pada Perusahaan Sektor Property, Real Estate dan Konstruksi Bangunan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013-2017”. Tahun Penelitian 2018 oleh Nella Novita ( 14 231 070 ). Hasil penelitian menunjukkan Return On Investment (ROI), secara parsial tidak berpengaruh terhadap Harga Saham Perusahaan Sektor Properti, Real Estate dan Konstruksi Bangunan. Return On Equity (ROE) secara parsial berpengaruh negatif dan signifikan terhadap Harga Saham Perusahaan Sektor Properti, Real Estate dan Konstruksi Bangunan. Earning Per Share (EPS) secara parsial berpengaruh negatif dan signifikan terhadap Harga Saham Perusahaan Sektor Properti, Real Estate dan Konstruksi Bangunan. Secara simultan Return On Investment (ROI), Return On Equity (ROE), Earning Per Share (EPS) berpengaruh terhadap Harga Saham perusahaan Sektor Properti, Real Estate dan Konstruksi Bangunan.

Perbedaan dengan penelitian diatas yaitu variabel independen yang penulis gunakan yaitu pengaruh Earning Per Share (EPS), Dividen Per

Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) yang mempengaruhi variabel dependen harga saham.

4. Penelitian sebelumnya “Pengaruh Price Earning Ratio (PER), Earning Per Share (EPS), Dividen Yield Ratio (DYR), Dividen Payout Ratio (DPR), Book Value Per Share (BVS) dan Price Book Value (PBV) Terhadap Harga Saham Pada Perusahaan Subsektor Makanan dan Minuman Yang Terdaftar Di Jakarta Islamic Index (JII)”. Tahun penelitian 2017 oleh Lidia Desiana. Hasil penelitian Variabel Price Earning Ratio (PER), Earning Per Share (EPS) Book Value Per Share (BVS) dan Price Book Value (PBV) ), secara parsial berpengaruh terhadap harga saham. Variabel Dividen Yield Ratio (DYR), Dividen Payout Ratio (DPR), secara parsial tidak berpengaruh terhadap harga saham. Secara Simultan Variabel Price Earning Ratio (PER), Earning Per Share (EPS) Book Value Per Share (BVS) dan Price Book Value (PBV) ), Dividen Yield Ratio (DYR), Dividen Payout Ratio (DPR), berpengaruh terhadap harga saham. Perbedaan dengan penelitian diatas yaitu variabel independen yang penulis gunakan yaitu pengaruh Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) yang mempengaruhi variabel dependen harga saham.

5. Penelitian sebelumnya “Reaksi Sinyal Keuangan Terhadap Harga Saham Sektor Pertanian di Indonesia”. Tahun penelitian 2018 oleh Faizal Ridwan Zamzany1, Edi Setiawan2, Elmy Nur Azizah3. Hasil penelitian ini menunjukkan bahwa ROE dan DER tidak berpengaruh signifikan terhadap harga saham pada sektor pertanian.

Perbedaan dengan penelitian diatas yaitu variabel independen yang penulis gunakan yaitu pengaruh Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) yang mempengaruhi variabel dependen harga saham pada sektor pertanian.

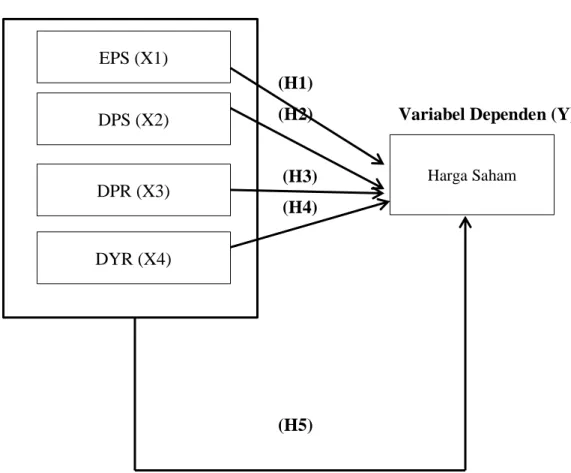

C. Kerangka Berfikir

Bedasarkan tujuan penelitian, tinjauan pustaka, dan hasil penelitian sebelumnya serta permasalahan yang telah dikemukakan, maka sebagai dasar untuk merumuskan hipotesis disajikan kerangka yang dituangkan dalam model penelitian pada gambar sebagai berikut:

Gambar 2. 1

Kerangka Berpikir

(H1)

(H2) Variabel Dependen (Y)

(H3) (H4)

(H5)

Sumber : Penulis

D. Hipotesis

Bedasarkan kajian teori dan kerangka berfikir maka penulis mengajukan hipotesis yaitu pengaruh kebijakan dividen terhadap harga saham pada perusahaan pertanian yang terdaftar di BEI tahun 2014-2018. H0: Tidak ada pengaruh signifikan Earning Per Share (EPS) terhadap

harga saham perusahaan pertanian. EPS (X1)

DPS (X2)

DPR (X3)

DYR (X4)

H1: Ada pengaruh signifikan Earning Per Share (EPS) terhadap harga

saham perusahaan pertanian.

H0 : Tidak ada pengaruh signifikan Dividen Per Share (DPS) terhadap

harga saham perusahaan pertanian.

H2: Ada pengaruh signifikan Dividen Per Share (DPS) terhadap harga

saham perusahaan pertanian.

H0: Tidak ada pengaruh signifikan Dividen Payout Ratio (DPR) terhadap

harga saham perusahaan pertanian.

H3: Ada pengaruh signifikan Dividen Payout Ratio (DPR) terhadap harga

saham perusahaan pertanian.

H0 : Tidak ada pengaruh signifikan Dividen Yield Ratio (DYR) terhadap

harga saham perusahaan pertanian.

H4 Ada pengaruh signifikan Dividen Yield Ratio (DPR) terhadap harga

saham perusahaan pertanian.

H0 : Tidak ada pengaruh signifikan Earning Per Share (EPS), Dividen Per

Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) terhadap harga saham perusahaan pertanian.

H5 : Ada pengaruh signifikan Earning Per Share (EPS), Dividen Per

Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) terhadap harga saham perusahaan pertanian.

36

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian adalah penelitian Kasual Asosiatif. Menurut Sugiyono (2013:37) penelitian kasual asosiatif adalah penelitian yang mencari hubungan atau pengaruh sebab akibat antara variabel independen terhadap variabel dependen.

Penelitian ini menggunakan metode kuantitatif dimana dalam pengukuran variabel untuk uji teorinya memakai angka dan analisis data dengan prosedur statistik yang menggambarkan dan menjelaskan pengaruh Earning Per Share (EPS), Dividen Per Share (DPS), Dividen Payout Ratio (DPR), Dividen Yield Ratio (DYR) terhadap harga saham pada perusahaan pertanian yang terdaftar di BEI tahun 2014-2018.

B. Tempat dan Waktu Penelitian

Tempat penelitian ini dilakukan pada perusahaan pertanian yang terdaftar di Bursa Efek Indonesia tahun 2014-2018. Penulis melakukan penelitian dimulai dari Bulan April sampai Oktober 2019.

Tabel 3. 1

Jadwal Waktu Penelitian

No Uraian Apr Mei Jun Jul Agst Sep Okt

1 Pengajuan Proposal √

2 Bimbingan Proposal √ √

3 Seminar Proposal √

4 Revisi Setelah Seminar √

5 Pengurusan Surat Izin

Penelitian

√

6 Pengumpulan Data √

7 Pengolahan Data dan Analisis Data

√

8 Bimbingan Skripsi √

C. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generasi yang terdiri dari atas objek atau subjek yang mempunyai kualitas dan karateristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulanya (Sugiyono, 2018: 80). Populasi merupakan salah satu hal yang esensial dan perlu mendapatkan perhatian dengan seksama apabila penelitian ingin menyimpulkan suatu hasil yang dapat dipercaya dan tepat guna untuk daerah atau objek penelitiannya (Yusuf, 2014: 150). Populasi digunakan untuk menyebutkan seluruh elemen atau anggota dari suatu wilayah yang menjadi sasaran penelitian.

Populasi dalam penelitian ini adalah seluruh perusahaan pertanian yang terdaftar di Bursa Efek Indonesia tahun 2014-2018. Jumlah perusahaan pertanian yaitu sebanyak 23 perusahaan.

2. Sampel

Sampel pada penelitian ini ditetapkan dengan teknik purposive sampling yaitu melalui pengambilan sampel secara khusus bedasarkan kriteria tertentu (Yusuf, 2014: 150).

Adapun kriteria sampel yang penulis lakukan adalah:

a) Perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2014 dan tetap terdaftar sampai tahun 2018.

b) Perusahaan yang menyediakan laporan keuangan lima tahun secara berturut-turut.

c) Perusahaan yang membagikan dividen tunai kepada pemegang saham tahun 2014-2018.

Tabel 3. 2

Tahapan Seleksi Sampel Bedasarkan Kriteria Penelitian

No Keterangan Sampel Jumlah

1 Perusahaan telah terdaftar selama periode analisis tahun 2014-2018.

23

2 Laporan keuangan perusahaan yang tidak lengkap dari tahun 2014-2018.

3 Perusahaan yang tidak membagikan dividen tunai selama tahun 2014-2017.

(7) Jumlah perusahaan yang dijadikan sampel penelitian. 9 Sumber:www.idx.co.id dan (diolah)

Tabel 3. 3

Daftar Perusahaan Laporan Keuangan Tidak Lengkap Tahun 2014-2018

No Nama Perusahaan KODE

1 Golden Plantations GOLL

2 Multi Agro Gemilang Plantations MAGP

3 Dharma Samudera Fishing Industries DSFI

4 Estika Tata Tiara BEEF

5 Central Proteina Prima CPRO

6 Mahkota Group MGRO

7 Andira Agro ANDI

Sumber:www.idx.co.id dan (diolah)

Tabel 3. 4

Daftar Perusahaan Tidak Membagikan Dividen Tunai Tahun 2014-2018

No Nama Perusahaan KODE

1 Bakrie Sumatera Plantations UNSP

2 Gozco Plantations GZCO

3 Jaya Agra Wattie JAWA

4 Inti Agri Resources IIKP

5 Provident Agro PALM

6 Eagle High Plantations BWPT

7 Sinar Mas Agro Resources and Technology SMART Sumber:www.idx.co.id dan (diolah)

Tabel 3. 5

Daftar Sampel Perusahaan Pertanian yang Terdaftar di Bursa Efek Indonesia Tahun 2014-2018

No Nama Perusahaan KODE

1 Astra Agro Lestari AALI

2 Sawit Sumbermas Sarana SSMS

3 Pekebunan London Sumatera Indonesia LSIP

4 Salim Ivomas Pratama SIMP

5 Tunas Baru Lampung TBLA

6 BISI International BISI

7 Dharma Satya Nusantara DSNG

8 Austindo Nusantara Jaya ANJT

9 Sampoerna Agro SGRO