PENGARUH KEPEMIMPINAN WALI NAGARI TERHADAP KESADARAN MASYARAKAT DALAM MEMBAYAR

PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN (PBB-P2) DI NAGARI TALUK

KECAMATAN LINTAU BUO

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi (SE) (S- 1)

Jurusan Ekonomi Syariah

Oleh

WAHDANI RISMA NIM: 1630402116

JURUSAN EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

i

Konsentrasi Akuntansi Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Batusangkar.

Permasalahan dalam penelitian ini adalah di Nagari Taluk masih banyak masyarakat yang kurang sadar dalam melakukan pembayaran PBB-P2. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kepemimpinan wali nagari terhadap kesadaran masyarakat dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) di Nagari Taluk Kecamatan Lintau Buo

Jenis penelitian ini adalah penelitian lapangan (field research) dengan pendekatan kuantitatif. Populasi dalam penelitian ini adalah wajib pajak yang ada di Nagari Taluk. Sampel yang diperoleh dalam penelitian ini sebanyak 97 responden. Data dalam penelitian ini diperloleh dengan teknik kuesioner. Teknik analisis data yang penulis gunakan dalam penelitian ini adalah uji validitas, uji reliabilitas, uji koefisien korelasi (r), analisis koefisien deteminasi (R2), penggujian hipotesis (uji t), dan analisis regresi linear sederhana dengan bantuan SPSS versi 25.

Hasil penelitian ini menunjukkan bahwa (1) koefisien korelasi antara kepemimpinan Wali Nagari (X) dengan kesadaran masyarakat dalam membayar Pajak Bumi dan Banguann Perdesaan dan Perkotaan (PBB-P2) (Y) adalah 0,636 yang menunjukkan korelasi yang kuat. (2) Besarnya pengaruh Kepemimpinan Wali Nagari terhadap kesadaran Masyarakat dalam membayar PBB-P2 di Nagari Taluk sebesar 40,4% dan selebihnya yaitu sebesar 59,6% dipengaruhi faktor lain yang tidak diteliti. (3) kepemimpinan wali nagari memiliki pengaruh positif dan signifikan terhadap kesadaran masyarakat dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dengan nilai uji t thiting sebesar 8,024 > ttabel 1,601 sehingga variabel independen berpengaruh terhadap variabel dependen dan signifikasi bernilai 0,00 < 0,05 sehingga H0 ditolak dan Ha diterima.

ii PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Indentifikasi Masalah ... 5

C.Batasan Masalah ... 6

D.Perumusan Masalah ... 6

E. Tujuan Penelitian ... 6

F. Manfaat dan Luaran Penelitian ... 6

G.Defenisi Operasional ... 7

BAB II KAJIAN PUSTAKA ... 8

A.Landasan Teori ... 8

1. Pajak ... 8

2. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) ... 16

3. Kepemimpinan ... 24

B. Kajian penelitian yang relevan ... 34

C.Kerangka Pikir ... 36

D.Hipotesis ... 37

BAB III METODE PENELITIAN ... 38

A.Jenis Penelitian ... 38

B. Waktu & Tempat Penelitian ... 38

C.Populasi dan Sampel ... 39

D.Pengembangan Instrumen... 40

iii

2. Tugas Pokok Dan Fungsi Pemerintahan Nagari ... 46

3. Struktur Pemerintahan Nagari ... 53

4. Visi Dan Misi ... 54

5. Deskripsi Data Penelitian ... 54

B. Pengujian Instrumen Data ... 56

1. Uji Validitas Dan Reliabilitas ... 56

2. Koefisien Korelasi ... 59

3. Koefisien Determinasi ... 59

4. Uji t ... 60

5. Uji Regresi Linear Sederhana ... 61

C.Pembahasan ... 62 BAB V PENUTUP ... 64 A.KESIMPULAN ... 64 B. Implikasi Penelitian ... 64 C.Saran ... 65 DAFTAR PUSTAKA

iv

Tabel 3. 2 Instrumen Penelitian ... 40

Tabel 4. 1 Jumlah Penduduk Nagari Taluk ... 46

Tabel 4. 2 Disteribusi Berdasarkan Jenis Kelamin ... 54

Tabel 4. 3 Disteribusi Berdasarkan Umur ... 55

Tabel 4. 4 Disteribusi Berdasarkan Pendidikan Terakhir ... 55

Tabel 4. 5 Uji Validitas Variabel Kepemimpinan Wali Nagari (X) ... 56

Tabel 4. 6 Uji Validitas Variabel Kesadaran Masyarakat (Y) ... 57

Tabel 4. 7 Uji Reliabilitas Variabel Kepemimpinan Wali Nagari (X) ... 58

Tabel 4. 8 Uji Reliabilitas Variabel Kesadaran Masyarakat (Y) ... 58

Tabel 4. 9 Hasil Uji Koefisien Korelasi ... 59

Tabel 4. 10 Hasil Analisis Koefisien Determinasi ... 60

Tabel 4. 11 Uji T ... 60

1

masyarakat kepada negara. Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Siti, 2016: 1). Sebagaimana yang diketahui banyaknya jenis pajak yang terdapat di Indonesia yang bertujan untuk kemajuan dan mendorong perekonomian di negara. Tanpa adanya pungutan pajak maka sumber dari pendapatan negara tidak ada atau untuk menjalankan suatu pemerintahan juga akan tidak bisa berjalan dengan semestinya. Salah satu jenis pajak yang harus dibayar oleh masyarakat setiap tahunnya adalah Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2).

Menurut Undang-undang No.28 Tahun 2009 PBB-P2 adalah pajak atas bumi dan/bangunan yang dimiliki, dikuasai, dan/dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan (Pedoman umum pengelolaan PBB, Dirjen Pajak tahun 2014 : 1). PBB yang dialihkan menjadi Pajak Kabupaten/Kota hanya PBB sektor pedesaan dan perkotaan. Sementara itu PBB sektor perkebunan, perhutanan dan pertambangan masih menjadi pajak pusat. Di dalam PBB-P2 terjadi pengalihan kegiatan pendataan, penilaian, proses penetapan, kegiatan administrasi hingga pemungutan atau penagihan dan pelayanan PBB-P2 yang kemudian diselenggarakan oleh pemerintah daerah (kabupaten/kota). Dengan dialihkannya PBB menjadi pajak daerah akan menjadikan tantangan tersendiri bagi pemerintah kota/kabupaten dalam penerapannya demi tercapainya penerimaan pajak yang maksimal. Pengalihan ini diharapkan

dapat meningkatkan pembiayaan terhadap kebutuhan yang semakin meningkat setiap tahunnya.

Pentingnya peran masyarakat dalam menanggung pajak, maka dituntut adanya kesadaran masyarakat untuk membayar Pajak Bumi dan Bangunan sesuai dengan peraturan perundang-undangan yang berlaku. Namun, pemungutan Pajak Bumi dan Bangunan ini masih belum terlaksana dengan baik karena masih adanya hambatan-hambatan seperti sosialisasi pembayaran pajak yang masih kurang kepada masyarakat, cara pemungutannya yang masih belum maksimal, kurangnya pemahaman sebagian masyarakat akan pentingnya pembayaran pajak dan lain sebagainya.

Kecamatan Lintau Buo terdiri dari empat nagari yaitu, nagari Buo, Pangian, Tigo Jangko, dan Taluk. Dari ke empat nagari tersebut berdasarkan data yang penulis dapatkan nagari Taluk menduduki realisasi urutan tersendah dalam pencapaian target PBB-P2. Oleh karena itu penulis melakukan penelitian di Nagari Taluk.

Dari hasil wawancara awal yang telah penulis lakukan dengan petugas pemungutan pajak (Zulkifli) pada tanggal 30 September 2019, ia menyatakan bahwa masih banyak masyarakat yang belum melunasi Pajak Bumi Dan Bagunan. Hal ini dapat dilihat pada tabel 1.1 dan tabel 1.2. persentase dari target penerimaan Pajak Bumi dan Bagunan Perdesaan dan Perkotaan masih terlihat rendah.

Tabel 1. 1

Data Pembayaran PBB-P2 Nagari Taluk 2018

No Jorong Target Realisasi Sisa %

1 Aliran Sungai 13.024.006 6.740.468 6.283.538 51,75% 2 Taruko 12.280.168 4.119.000 8.161.168 33,54% 3 Beringin Sakti 9.526.537 4.922.994 4.630.543 51,68% 4 Tigo Tumpuk 9.754.850 5.004.964 4.749.886 51,31% Jumlah 44.585.561 20.787.426 23.798.135 46,62% Sumber : Realisasi PBB-P2 nagari Taluk tahun 2018

Tabel 1. 2

Data Pembayaran PBB-P2 Nagari Taluk 2019

No Jorong Target Realisasi Sisa %

1 Aliran Sungai 13.088.006 7.440.235 5.647.968 56,85% 2 Taruko 12.416.978 5.002.375 7.414.603 40,29% 3 Beringin Sakti 9.465.382 5.224.158 4.241.224 55,19% 4 Tigo Tumpuk 9.750.242 5.143.294 4.604.948 52,75% Jumlah 44.720.805 22.810.062 21.910.743 51,01% Sumber : Realisasi PBB-P2 Nagari Taluk tahun 2019

Dari data tersebut dapat diketahui bahwa target pajak yang terealisasi tahun 2018 sebesar 46,62% dan pada tahun 2019 sebesar 51,01%. Dari data tersebut menunjukkan masih banyak Surat Tanda Terima Setoran (STTS) yang belum dilunasi oleh masyarakat bahkan data di setiap jorong pun menunjukkan bahwa pembayaran wajib pajak bumi dan bangunan yang dilakukan masyarakat belum maksimal. Dengan adanya data yang sudah didapat maka dapat diperhatikan bahwa masih banyak wajib pajak yang belum membayar PBB-P2 walau sudah lewat jatuh tempo pembayaran yang sudah ditetapkan oleh pemerintah.

Dari hasil wawancara dengan Bapak Zulkifli masalah-masalah yang didapati di dalam masyarakat yang ada di Nagari Taluk Kecamatan Lintau Buo adalah masih adanya masyarakat sebagai wajib pajak tidak membayar pajak tepat pada waktunya, bersifat acuh tak acuh dengan alasan belum mendapatkan sosialisasi atau tidak mendapatkan pemberitahuan mengenai batas waktu pembayaran pajak dari pemerintah setempat. Selain itu, rendahnya pengetahuan masyarakat mengenai peraturan perpajakan yang berlaku sangat berpengaruh terhadap kesadaran mereka dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dan hal-hal seperti inilah yang menjadi kendala bagi pemerintah terutama di tingkat nagari dalam menjalankan tugas yang sudah dibebankan kepadanya dan jika hal ini dibiarkan maka sulit bagi pemerintah baik pusat maupun daerah mengharapkan tumbuhnya kesadaran dan kepatuhan masyarakat dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

Menurut Reni Syukmawati (2016), Suatu kepemimpinan akan berjalan efektif bilamana telah mampu menjalankan fungsinya dengan baik. Fungsi dalam hal ini adalah mempengaruhi dan mengarahkan individu atau kelompok yang bertujuan untuk membantu organisasi bergerak kearah pencapaian tujuan. Dengan demikian inti kepemimpinan bukan pertama-tama terletak pada kedudukannya dalam organisasi, melainkan bagaimana pemimpin melaksanakan fungsinya sebagai pemimpin. George R. Terry dalam bukunya Principle of Management berkata kepemimpinan adalah kegiatan mempengaruhui orang-orang agar mereka suka berusaha mencapai tujuan kelompok (Kartini, 2010:57). Allah SWT berfirman dalam surat An-Nisa ayat 59 :

اَهُّيَأَٰٓ َي

َنيِذَّلٱ

ْاىُعيِطَأ ْا َٰٓىُنَماَء

ََّللّٱ

ْاىُعيِطَأَو

َلىُسَّرلٱ

يِل ْوُأَو

ِر أمَ ألۡٱ

ِم

ۡۖأمُكن

ىَلِإ ُهوُّدُرَف ٖء أيَش يِف أمُت أعَز َنَت نِئَف

َِّللّٱ

َو

ِلىُسَّرلٱ

ِب َنىُنِم أؤُت أمُتنُك نِإ

َِّللّٱ

َو

ِم أىَيألٱ

ِرِخَٰٓ ألۡٱ

َس أحَأَو ٞرأيَخ َكِل َذ

ُن

الًيِوأأَت

٩٥

Artinya : “Hai orang-orang yang beriman, taatilah Allah dan taatilah Rasul (Nya), dan ulil amri di antara kamu. Kemudian jika kamu berlainan pendapat tentang sesuatu, maka kembalikanlah ia kepada Allah (Al Quran) dan Rasul (sunnahnya), jika kamu benar-benar beriman kepada Allah dan hari kemudian. Yang demikian itu lebih utama (bagimu) dan lebih baik akibatnya”

Ayat ini menunjukkan ketaatan kepada ulil amri (pemimpin) harus dalam rangka ketaatan kepada Allah SWT dan rasulnya. Yahya (2004) mangkaji ayat ini dengan berpendapat bahwa kata “al-amr” dalam ayat ini artinya : urusan, persoalan, masalah, perintah. Ini menunjukkan bahwa pemimpin itu tugas utamanya dan kesibukan sehari-harinya yaitu mengurus persoalan rakyatnya, menyelsaikan problematika dan masalah yang terjadi di tengah masyarakat serta memiliki wewenang mengatur, dan menyuruh bawahan dan rakyat.

Sebagai seorang pemimpin wali nagari harus dapat menagatasi dan meminimalisir peroalan-peroalan yang berkaitan dengan Pajak Bumi dan Bangunan perdesaan dan Perkotaan (PBB-P2) yang berada di daerahnya agar masalah-masalah tersebut tidak berkelanjutan. Pentingnya peran pemimpin dalam masyarakat untuk memotivasi dan bisa menimbulkan

kesadaran membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) sangat diperlukan. Hal tersebut sangat berpengaruh untuk tatcapai nya target dan penerimaan PBB-P2 di daerah tersebut.

Berdasarkan uraian di atas maka diperlukan kepemimpinan wali nagari sebagai kepala pemerintahan di nagari agar dapat memanfaatkan Pajak Bumi dan Bagunan Perdesaan dan Perkotaan di daerahnya dan dapat mempengaruhi serta memotivasi masyarakat agar dapat menjalankan kewajibannya untuk membayar Pajak Bumi dan banguan Perdesaan dan Perkotaan (PBB-P2).

Peran pemerintah sangat diperlukan, guna mengetahui dana yang diperlukan untuk meningkatkan pembangunan di daerahnya karena pemerintah daerahlah yang mengetahui kondisi di daerahnya sendiri. Menurut Undang-undang No.32 Tahun 2004 tentang Pemerintah Daerah, maka kabupaten/kota sebagai daerah otonom memiliki kewenangan yang luas terhadap daerahnya sendiri untuk mengelola sumber daya dan potensi yang dimilikinya sesuai dengan ketentuan yang berlaku. Kepemimpinan dalam suatu wilayah kenagarian yang di bebankan kepada seorang wali nagari, menjadi hal penting dalam menumbuhkan kesadaran warganya, yang juga merupakan sebuah faktor penting dalam menopang pembangunan di Nagari tersebut.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Kepemimpinan Wali Nagari Terhadap Kesadaran Masyarakat Dalam Membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Di Nagari Taluk Kecamatan Lintau Buo.”

B. Indentifikasi Masalah

1. Pengaruh Kepemimpinan Wali Nagari Terhadap Peningkatan Kesadaran Masyarakat dalam Membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) di Nagari Taluk.

2. Kesadaran masyarakat Nagari Taluk dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2).

3. Penagihan pembayaran Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) yang belum maksimal.

C. Batasan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, maka penulis membatasi masalah yaitu Pengaruh Kepemimpinan Wali Nagari Taluk terhadap kesadaran masyarakat dalam membayar PBB-P2.

D. Perumusan Masalah

Berdasarkan batasan masalah di atas, maka penulis mencoba merumuskan masalah dalam penelitian ini yaitu adakah pengaruh kepemimpinan wali nagari Taluk terhadap kesadaran masyarakat dalam membayar PBB-P2 ?

E. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk mengetahui pengaruh kepemimpinan wali nagari Taluk terhadap kesadaran masyarakat dalam membayar PBB-P2.

F. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

a. Bagi Penulis

1) Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi Syariah pada IAIN Batusangkar.

2) Sebagai sarana implementasi ilmu yang diperoleh di bangku kuliah.

3) Sebagai bahan referensi bagi rekan-rekan mahasiswa khususnya pada Jurusan Akuntansi yang ingin meneliti pada bidang yang sama demi pengembangan ilmu pengetahuan.

b. Bagi pihak akademik

1) Untuk perkembangan ilmu pengetahuan serta bermanfaat sebagai dasar penelitian selanjutnya

2) Sebagai tambahan wacana akademik di Institut Agama Islam Negeri (IAIN) Batusangkar

c. Bagi Pemerintah wali nagari

1) Dapat menjadi bahan masukan bagi wali nagari dalam menjalankan perannya untuk meningkatkan kesadaran masyarakat dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2)

2) Sebagai bekal pengalaman dan pengetahuan dalam menghadapi tugas-tugas di masa yang akan datang.

2. Luaran Penelitian

Target yang ingin peneliti capai dari temuan ini adalah diterbitkan sebagai jurnal ilmiah IAIN Batusangkar dan bermanfaat sebagai bacaan di perpustakaan IAIN Batusangkar.

G. Defenisi Operasional

Adapun dalam penelitian ini Pengaruh kepemimpinan wali nagari terhadap kesadaran masyarakat dalam membayar PBB-P2 adalah sebagai berikut :

Kepemimpinan adalah memberikan motivasi kepada masyarakat, dan memiliki tanggung jawab sebagai seorang pemimpin terhadap setiap keputusan yang diambil.

Kesadaran dalam membayar PBB-P2 adalah dorongan dari dalam diri masyarakat untuk membayar pajak yang dipengaruhi oleh tingkat pendidikan, pengetahuan wajib pajak, serta tingkat perekonomian masyarakat. PBB-P2 adalah adalah pajak bumi bangunan yang dimiliki, dikuasai, dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan, yang mana kegiatan administrasi hingga pemungutan atau penagihan dan pelayanan diselenggarakan oleh pemerintah daerah (kabupaten/kota).

8 BAB II KAJIAN PUSTAKA A. Landasan Teori 1. Pajak a. Pengertian Pajak

Definisi pajak yang dikemukakan oleh Prof. Dr. Rochmat Soemitro, S.H : Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Sedangkan menurut Ray M, sommerfed, dkk mengemukakan bahwa, pajak adalah suatu pengelihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdsarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan. (Jamaluddin, 2011 : 3) Definisi tersebut kemudian disempurnakan menjadi : pajak adalah peralihan kekayaan dari pihak rakyat kedapa kas negara untuk membiayai pengeluran rutin dan “surplus” nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investme.

Definisi pajak menurut UU Nomor 28 Tahun 2007 tentang Ketentuan Umum dan tata cara perpajakn : Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur :

1) Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang).

2) Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3) Tanpa jasa timbal balik atau kontraprestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak dapat tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4) Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas. (Resmi, 2016: 1)

Secara sistematis ada 4 hal yang merupakan penekanannya sebagai satu kesatuan yaitu bahwa pajak :

1) Merupakan penagihan penghasilan atau harga yang wajib dari rakyat kepada negara.

2) Dapat dipaksakan.

3) Bentuk keikutsertaan dan partisipasi masyarakat dalam bernegara.

4) Meningkatkan kualitas dan kesejahteraan masyarakat (Pandiangan, 2014: 4)

Pajak diartikan sebagai perwujudan atas kewajiban kenegaraan dan partisipasi masyarakat dalam memenuhi keperluan pembiayaan negara dan pembangunan nasional guna tercapainya keadilan sosial dan kemakmuran yang merata, baik material maupun spiritual.

Adapun jenis-jenis pajak berdasarkan golongan, sifat dan lemb aga pemungutannya menurut Mardiasmo, yaitu:

1) Menurut golongannya

a) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Penghasilan (PPh). b) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Pertambahan Nilai (PPN)

2) Menurut sifatnya

a) Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak. Contohnya : Pajak Penghasilan. b) Pajak objektif, yaitu pajak yang berpangkal pada objeknya,

tanpa memperhatikan keadaan diri wajib pajak. Contohnya : Pajak Penjualan atas Barang Mewah (PPnBM).

3) Menurut lembaga pemungutannya

a) Pajak pusat, yaitu pajak dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contohnya : Pajak Pertambahan Nilai.

b) Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Pajak daerah terdiri atas pajak propinsi, contoh : pajak kendaraan bermotor dan pajak kabupaten/kota, contoh : pajak hotel, pajak restoran. (Mardiasmo, 2016 : 5-6)

Sistem pemungutan pajak dibagi menjadi 3 bagian. Sistem pemungutan pajak di Indonesia adalah sebagai berikut :

1) Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang sepenuhnya kepada wajib pajak untuk menghitung,

memperhitingkan, membayar, dan mealaporkan sendiri besarnya pajak yang terutang.

2) Self Assessment System

Sistem pemungutan pajak yang memberi kepercayaan kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak yang terutang.

3) Official Assessment System

Sistem pemungutan pajak yang dibayar oleh wajib pajak setelah terlebih dahulu ditetapkan oleh Kepala Daerah atau pejabat yang ditunjuk melalui Surat Ketetapan Pajak Daerah atau dokumen lain yang dipersamakan, seperti karcis atau nota pesanan (bill). (Neneng, 2016 : 9)

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut (Mardiasmo, 2011)

1) Pemungutan pajak harus adil

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil, adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan kemampuan masing-masing. Sedang adil dalam pelaksanaannya yakni dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada majelis pertimbangan pajak.

2) Pemungutan pajak harus berdasarkan undang-undang

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

Pemungutan tidak oleh menggangu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

4) Pemungutan pajak harus efisien

Sesuai fungsi budgetair, biaya pemungutan Pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya. 5) Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

b. Fungsi Pajak

Terdapat dua fungsi pajak, yaitu fungsi budgetair (sumber keuangan negara) dan fungsi regularend (pengatur).

1) Fungsi budgetair (sumber keuangan negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran, baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi dan intensifikasi pemungutan pajak melalui penyemputnaan peraturan berbagai jenis pajak, seperti pajak penghasilan (PPh), pajak pertambahan nilai (PPN), pajak penjualan atas barang mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), dan sebagainya.

2) Fungsi Regularend (pengatur)

Pajak mempunyai fungsi pengatur, artinya pajak sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencapai tujuan-tujuan tertentu diluar bidang keuangan. Berikut ini beberapa contoh penerapan pajak sebagai fungsi pengatur.

a) Pajak Penjualan atas Barang Mewah (PPnBM) dikenakan pada saat terjadi transaksi jual beli barang tergolong mewah. Semakin mewah suatu barang, tarif pajaknya senakin tinggi sehingga barang tersebut harganya semakin mahal. Pengenaan pajak ini dimaksudkan agar rakyat tidak berlomba-lomba untuk mengkonsumsi barabg mewah (mengurangi gaya hidup mewah)

b) Tarif pajak progresif dikenakan atas penghasilan, dimaksudkan agar pihak yang memperoleh penghasilan tinggi memberikan kontribusi (membayar pajak) uang tinggi pula sehingga terjadi pemerataan pendapatan.

c) Tarif pajak ekspor 0%, dimaksudkan agar para pengusaha terdorong mengekspor hasil produksinya di pasar dunia sehingga memperbesar devisa negara.

d) Pajak penghasilan dikenakan atas penyerahan barang hasil industri tertentu, seperti industri semen, industri kertas, industri baja, dan lainnya, dimaksudkan agar terdapat penekanan produksi terhadap industri tersebut karena dapat menganggu limgkungan atau polusi (membahayakan kesehatan)

e) Pengenaan pajak 1% bersifat final untuk kegiatan usaha dan batasan peredaran usaha tertentu, dimaksudkan untuk menyederhanakan penghitungan pajak.

f) Pemberlakuan tax holiday, dimaksudkan untuk menarik investor asing agar menanamkan modalnya di Indonesia (Resmi, 2016: 1-2)

Fungsi mengatur sangat penting perannya sebagai alat kebijaksanaan pemerintah (fiscal policy) dalam menyelenggarakan politiknya disegala bidang. Bahkan dalam negara modern, fungsi mengatur justru menjadi tujuan politik dari pajak. Dalam fungsi mengatur inilah terletak suatu

lapangan yang luas bagi perpajakan, baik dalam bidang ekonomi maupun sosial budaya.

Dari pembahasan diatas tampak bahwa pajak merupakan instrumen kebijakan fiskal yang paling diandalakan. Hal ini karena pajak bersifat lebih longgar dan fleksibel sehingga dapat ditetapkan oleh pemerintahuntuk memenuhi targettarget pembangunan ekonomi suatu negara. (Gampito, 2010 : 38)

c. Kedudukan Hukum Pajak

Menurut Prof. Dr. Rochmat Soemitro, SH., Hukum pajak mempunyai kedudukan di antara hukum-hukum sebagai berikut : 1) Hukum perdata, mengatur hubungan anatara satu individu

dengan individu lainnya.

2) Hukum publik, mengatur hubungan antara pemerintah dengan rakyatnya. Hukum ini dapat dirinci lagi sebagai berikut :

a) Hukum Tata Negara

b) Hukum Tata Usaha (Hukum Administratif) c) Hukum Pajak

d) Hukum Pidana

Dengan demikian kedudukan hukum pajak merupakan bagian dari hukum publik.

Dalam mempelajari bidang hukum, berlaku apa yang disebut Lex Specialis derogat Lex Generalis, yang artinya peraturan khusus lebih diutamakan dari pada peraturan umum atau jika sesuatu ketentuan belum atau tidak diatur dalam peraturan khusus, maka akan berlaku ketentuan yang diatur dalam peraturan umum. Dalam hal ini peraturan khusus adalah hukum pajak, sedangkan peraturan umum adalah hukum publik atau hukum lain yang sudah ada sebelumnya.

Hukum pajak menganut paham imperatif, yakni pelaksanaannya tidak dapat ditunda. Misalnya dalam pengajuan

keberatan, sebelum ada keputasan dari Direktur Jendral Pajak bahwa keberatan tersebut diterima, maka Wajib Pajak yang mengajukan keberatan terlebih dahulu membayar pajak, sesuai dengan yang telah ditetapkan. Berbeda dengan hukum pidana yang menganut paham oportunitas, yakni pelaksanaannya dapat ditunda setelah ada keputusan lain (Mardiasmo, 2016: 4)

d. Asas-asas pemungutan pajak

Menurut Adam Smith dalam Bukunya “Wealth of Nations”, asas pemungutan pajak sebagai berkut :

1) Equalitiy

Pembebanan pajak di antara subjek pajak hendaknya seimbang dengan kemampuannya, yaitu seimbang dengan penghasilan yang dinikmatinya dibawah perlindungan pemerintah. Dalam hal equality ini tidak diperbolehkan suatu negara mengadakan diskriminasi di antara sesama wajib pajak. Dalam keadaan yang sama wajib pajak harus diperlakukan sama dan dalam keadaan berbeda wajib pajak harus diperlakukan berbeda. 2) Certainty

Pajak yang dibayar oleh wajib pajak harus jelas dan tidak mengenal kompromi (not arbitrary). Dalam asas ini kepastian hukum yang diutamakan adalah mengenai subjek pajak, objek pajak, tariff pajak, dan ketentuan mengenai

pembayarannya.

3) Convenience of Payment

Pajak hendaknya dipungut pada saat yang paling baik bagi wajib pajak, yaitu saat sedekat-dekatnya dengan saat diterimanya penghasilan/keuntungan yang dikenakan pajak. 4) Economic of Collections

Pemungutan pajak hendaknya dilakukan sehemat (seefisien) mungkin, jangan sampai biaya pemungutan pajak

lebih besar dari penerimaan pajak itu sendiri. Karena tidak ada artinya pemungutan pajak kalau biaya yang dikeluarkan

lebih besar dari penerimaan pajak yang akan diperoleh e. Tarif pajak

Untuk menghitung besarnya pajak yang terutang diperlukan dua unsur yaitu tarif pajak dan dasar pengenaan pajak. Tarif pajak dapat berupa angka atau persentase tertentu. Jenis tarif pajak dibedakan menjadi :

1) Tarif tetap

Tarif tetap adalah tarif berupa jumlah atau angka yang tetap, berapapun besarnya dasar pengenaan pajak. Di Indonesia, tarif tetap diterapkan pada bea materai. Pembayaran dengan menggunakan cek dan bilyet giro untuk berapa pun jumlahnya dikenakan pajak sebesar Rp 6000. Bea materai juga dikenakan atas dokumen-dokumen atau surat perjanjian tertentu yang ditetapkan dalam peraturan tentang Bea Materai. 2) Tarif proporsional (sebanding)

Tarif proporsional adalah tarif berupa persentase tertentu yang sifatnya tetap terhadap berapa pun dasar pengenaan pajaknya. Makin besar dasar pengenaan pajak, makin besar pula jumlah pajak yang terutang dengan kenaikan secara proporsional atau sebanding.

3) Tarif progresif

Tarif progresif adalah tarif berupa persentase tertentu yang semakin meningkat dengan semakin meningkatnya dasar pengenaan pajak. (Resmi, 2016 : 13-14)

2. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Undang-undang Republik Indonesia nomor 28 tahun 2009 tentang pajak daerah dan retribusi daerah pada pasal 1 (satu) ayat 37 menyatakan bahwa “Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan adalah pajak atas bumi atau banguan yang dimiliki, dikuasai, dan dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan, dan usaha tertentu lainnya masih di pungut oleh pemerintah pusat.

a. Dasar hukum

Sebelum Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) diberlakukan sebagai Pajak Daerah (sebelum 1 Januari 2011) dan sebelum adanya Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, PBB diatur dalam beberapa peraturan perundang-undangan sebagai berikut (Waluyo, 2014: 214):

1) Undang-Undang No. 12 Tahun 1985 sebagaimana telah diubah dengan Undang-Undang No. 12 Tahun 1994 tentang Pajak Bumi dan Bangunan (yang selanjutnya disebut sebagai Undang-Undang PBB).

2) KMK No. 201/KMK.04/2000 tentang penyesuaian besarnya Nilai

Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) sebagai dasar perhitungan Pajak Bumi dan Bangunan.

3) Keputusan Menteri Keuangan Nomor: 523/KMK.04/1998 tentang

Penentuan Klasifikasi dan Besarnya Nilai Jual Objek Pajak sebagai Dasar Pengenaan Pajak Bumi dan Bangunan.

4) Keputusan Menteri Keuangan No. 1004/KMK.04/1985 tentang

penentuan Badan atau Perwakilan Organisasi Internasional yang menggunakan Objek Pajak Bumi dan Bangunan yang tidak dikenakan Pajak Bumi dan Bangunan.

5) Keputusan Direktur Jenderal Pajak Nomor: KEP-251/PJ./2000

tentang Tata Cara Penetapan Besarnya Nilai Jual Kena Pajak Tidak Kena Pajak sebagai Dasar Penghitungan Pajak Bumi dan Bangunan.

6) Surat Edaran Direktur Jenderal Pajak Nomor: SE-57/PJ.6/1994 tentang penegasan dan penjelasan pembebasan Pajak Bumi dan Bangunan atas Fasilitas Umum dan Sarana Sosial untuk Kawasan Industri dan Real Estate.

Pengalihan PBB P2 kepada Pemerintah Kabupaten/Kota memiliki tujuan agar Pendapatan Asli Daerah (PAD) meningkat, sehingga daerah akan lebih mampu mengurus dan mengelola rumah tangganya secara mandiri, termasuk menyangkut penyediaan sumber dana penyelenggaraan pemerintahan dan penerimaan pajak. Dengan

dialihkannya PBB P2 kepada Pemerintah Kabupaten/Kota,

Pemerintah Kabupaten/Kota akan mendapatkan tambahan dana dari hasil pemungutan PBB. Pendapatan PBB P2 yang pada awalnya ketika menjadi pajak pusat dibagikan berdasarkan proporsi tertentu kepada pemerintah pusat, pemerintah provinsi dan pemerintah kabupaten/kota, ketika setelah dialihkan pendapatan PBB P2 akan sepenuhnya dinikmati oleh Pemerintah Kabupaten/Kota (Waluyo, 2014: 215).

Sebagai landasan hukum pemungutan PBB-P2, pemda terlebih dahulu harus menetapkan Perda. Sesuai Pasal 95 ayat (3) UU 28/2009, Perda tersebut harus mengatur sekurang-kurangnya: 1) Nama, objek, dan subjek PBB -P2;

2) Dasar pengenaan, tarif, dan cara penghitungan PBB -P2; 3) Wilayah pemungutan;

4) Masa pajak; 5) Penetapan;

6) Tata cara pembayaran dan penagihan; 7) Kedaluwarsa;

8) Sanksi administratif; dan 9) Tanggal mulai berlakunya.

Selain itu, Perda tentang PBB-P2 dapat juga mengatur ketentuan mengenai:

1) Pemberian pengurangan, keringanan, dan pembebasan dalam hal-hal tertentu atas pokok pajak dan/atau sanksinya;

2) Tata cara penghapusan piutang pajak yang kedaluwarsa; dan/atau

3) Asas timbal balik, berupa pemberian pengurangan, keringanan, dan pembebasan pajak kepada kedutaan, konsulat, dan perwakilan negara asing sesuai dengan kelaziman internasional.

Setelah penetapan Perda tentang PBB-P2, daerah perlu menyusun beberapa Peraturan Kepala Daerah (Perkada), yang mengatur mengenai:

1) Bentuk dan isi formulir Surat Pemberitahuan Pajak Terutang PBB-P2 (SPPT PBB-P2);

2) Tata cara pengurangan atau penghapusan sanksi administratif dan pengurangan atau pembatalan ketetapan PBB-P2;

3) Tata cara pengajuan keberatan;

4) Tata cara pengembalian kelebihan pembayaran PBB -P2; 5) Tata cara pembayaran, penyetoran dan tempat pembayaran

PBB -P2;

6) Tata cara pelaporan PBB-P2;

7) Tata cara pembetulan ketetapan PBB -P2; dan

8) Tata cara penagihan PBB-P2 (Kementrian Keuangan RI, 2014: 3-4)

b. Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2)

Objek PBB Perdesaan dan Perkotaan adalah bumi atau bangunan yang dimiliki, dikuasai, dan dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

1) Jalan lingkunagan yang terletak dalan satu kompleks bangunan seperti hotel, pabrik, dan emplesemennya, yang merupakan suatu kesatuan dengan kompleks bangunan tersebut

2) Jalan tol 3) Kolom renan 4) Pagar mewah 5) Tempat olah raga

6) Galangan kapal, dermaga 7) Taman mewah

8) Tempat penampungan atau kilang minyak air, dan gas, pipa minyak.

9) Menara

Sedangkan yang tidak dikenakan PBB Perdesaan dan Perkotaan adalah objek pajak yang :

1) Digunakan oleh pemerintah dan daerah untuk penyelenggaraan pemerintahan

2) Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksud untuk mdmperoleh keuntungan. 3) Digunakan untuk kuburan, peninggalan purbakala, atau yang

sejenis dengan itu.

4) Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasioanal, tanah pengembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak.

5) Digunakan oleh perwakilan diplomatik dan konsultan berdasarkan asas perlakuan timbal balik.

6) Digunakan oleh badan atau perwakilan lembaga internasional yang ditetapkan dengan peraturan menteri keunagan.

c. Subjek Pajak dan Wajib Pajak PBB-P2

Subjek PBB perdesaan dan perkotaan adalah orang pribadi atau badan yang secara nyata mempunyai suatu hak atas bumi dan

memperoleh manfaat atas bumi, atau memiliki, menguasai, dan memperoleh manfaat atas bangunan. Wajib pajak bumi dan bangunan perdesaan dan perkotaan adalah orang pribadi atau badan yang secara nyata mempunyai suatu hak atas bumi atau memperoleh manfaat atas bumi, atau memiliki, menguasai, dan memperoleh manfaat bangunan. (Sujadi, 2010: 47-49)

d. Cara Menghitung PBB-P2

PBB perdesaan dan perkotaan dihitung dengan cara :\

(Mardiasmo, 2016: 406-408) 1) Tarif PBB-P2

Tarif PBB-P2 ditetapkan paling tinggi adalah 0,3 persen dan dapat ditentukan secara bervariasi sesuai masing-masing daerah yang dituangkan dalam peraturan daerah (perda). Penetapan tarif PBB-P2 adalah sebagai berikut :

a) Untuk objek pajak dengan NJOP sampai dengan Rp 500.000.000 tarifnya 0,12 persen.

b) Untuk objek pajak dengan NJOP lebih dari Rp 500.000.000 sampai dengan Rp 1.000.000.000 tarifnya 0,14 persen.

c) Untuk objek pajak dengan NJOP lebih dari Rp 1.000.000.000 tarifnya 0,24 persen. (Resmi, 2016: 245) 2) Nilai jual objek pajak (NJOP)

NJOP adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan dimana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau NJOP pengganti.

Penetapan NJOP dapat dilakukan dengan :

a) Perbandingan harga dengan objek lain yang sejenis, adalah suatu pendekatan atau metode penentuan nilai jual suatu PBB-P2 = tarif x (NJOP-NJOPTKP).

objek pajak dengan cara membandingkannya dengan objek lain yang sejenis yang letaknya berdekatan dan fungsinya sama dan telah diketahui harga jualnya

b) Nilai perolehan baru, adalah suatu pendekatan atau metode penentuan nilai jual suatu objek pajak dengan cara menghitung seluruh biaya yang dikeluarkan untuk memperoleh objek tersebut pada saat penilaian dilakukan, yang dikurangi dengan penyusutan berdasarkan kondisi pisik objek pajak tersebut.

c) Nilai jual pengganti, adalah suatu pendekatan atau metode penentuan nilai jual suatu objek pajak yang berdasarkan pada hasil produksi objek pajak tersebut

Besarnya NJOP sebagimana dimaksud pada dasarnya ditetapkan setiap 3 tahun sekali. Untuk daerah tertentu yang perkembangan pembangunannya mengakibatkan kenaikan NJOP yang cukup besar, NJOP dapat ditetapkan setahun sekali. Penetapan besarnya NJOP dilakukan oleh kepala daerah. 3) Nilai jual objek pajak tidak kena pajak (NJOPTKP)

Besarnya NJOPTKP ditetapkan paling rendah sebesar Rp 10.000.000,00 untuk setiap wajib pajak. NJOPTKP ditentukan oleh masing-masing pemerintah kabupaten atau kota dan ditetapkan dengan peraturan daerah (Mardiasmo, 2016: 408)

e. Mekanisme PBB-P2

PBB-P2 dikenakan setiap tahun. PBB terutang menurut keadaan objek pajak pada tanggal 1 Januari. Tempat PBB terutang adalah di wilayah daerah yang meliputi letak objek pajak. Pendataan terhadap objek pajak PBB dilakukan dengan menggunakan surat pemberitahuan objek pajak (SPOP).

Dalam Undang-undang nomor 28 tahun 2009 tentang pajak daerah dan retribusi daerah pasal 1 (satu) ayat 51 menyatakan

bahwa “surat pemberitahuan objek pajak, yang selanjutnya disingkat SPOP, adalah surat yang digunakan oleh wajib pajak untuk melaporkan data subjek dan objek pajak bumi dan bangunan perdesaan dan perkotaan sesuai dengan ketentuan peraturan perundang-undangan”. SPOP harus diisi dengan jelas, benar, dan lengkap serta ditandatangani dan disampaikan kepada kepala daerah yang wilayah kerjanya meliputi letak objek pajak, selambat-lambatnya 30 hari kerja setelah tanggal diterimanya SPOP oleh objek pajak.

Berdasarkan SPOP, kepala daerah menerbitkan surat pemberitahuan pajak terutang (SPPT). Undang-undang nomor 28 tahun 2009 pasal 1 ayat 54 menyatakan “SPPT adalah surat yang digunakan untuk memberitahukan besarnya pajak bumi dan bangunan perdesaan dan perkotaan yang terutang kepada wajib pajak”. Kepala daerah menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang paling lama 6 bulan sejak tanggal diterimanya SPPT oleh wajib pajak.

Kepala daerah dapat mengeluarkan surat ketetapan pajak daerah (SKPD) dalam hal sebagai berikut :

1) SPOP tidak disampaikan dan setelah wajib pajak ditegur secara tertulis oleh kepala daerah sebagaimana ditentukan dalam surat teguran.

2) Berdasarkan hasil pemeriksaan atau keterangan lain ternyata jumlah pajak yang terutang lebih besar dari jumlah pajak yang dihitung berdasarkan SPOP yang disampaikan oleh wajib pajak (Mardiasmo, 2016: 409)

f. Pengelolaan PBB sektor Perdesaan dan Perkotaan sebagai pajak Daerah

Dengan telah diudangkannya undang-undang no 28 tahun 2009 tentang pajak daerahdan retribusi daerah (PDRD) pada tanggal 15 September 2009 yang mulai berlaku tanggal 1 Januari

2010 mendapat perhatian tentang hal yang berkaitan dengan pengaturan pengalihan PBB setor perdesaan dan perkotaan menjadi pajak daerah antara lain :

1) Pasal 2 ayat (2) huruf j, bahwa PDRD perdesaan dan perkotaan merupakan salah satu jenis pajak daerah yang dikelolah oleh kabupaten/kota.

2) Pasal 180 angka 5 undang-undang PDRD yang terkecil dengan peraturan pelaksanaan mengenai perdesaan dan perkotaan masih tetap berlaku sampai dengan 31 Desember 3013, sepanjang belum ada peraturan daerah tentang PBB terkait dengan perdesaan dan perkotaan.

3) Pasal 182 angka 1, mentri keuangan bersama-sama dengan mentri dalam negeri mengatur tahapan persiapan pengalihan PBB perdesaan dan perkotaan sebagai pajak daerah dalam waktu paling lambat 31 Desember 2013.

4) Pajak bumi dan bangunan sektor perdesaan dan perkotaan menjadi pajak daerah yang dikelolah oleh kabupaten/kota paling lambat 2014. Untuk perkebunan, perhutanan, dan pertambangan tetap dikelolah oleh director jendral pajak (Waluyo, 2011: 215)

3. Kepemimpinan

Tidak dapat dipungkiri, bahwa suatu organisasi yang hidup dan akan tetap hidup dalam era sekarang ini selalu membutuhkan perubahan. Dalam khasanah kepemimpinan modern, seorang leader tidak hanya dituntut untuk memiliki kharisma tapi juaga dituntut untuk secara cerdik memahami lingkungannya. Ini disebut sebagai “suatu kesadaran dan kemampuan untuk selalu beradaptasi dengan lingkungan sosial dan juga tututan anggota” (Said, 2010: 1)

a. Definisi kepemimpinan

Kepemimpinan merupakan suatu ilmu yang mengkaji secara komprehensif tetang bagaimana mengarahkan,

mempengaruhi, dan mengawasi orang lain untuk mengerjakan tugas sesuai dengan perintah yang direncanakan. Ada beberapa defini yang dikemukakan oleh para ahli, yaitu :

1) Stephen P. Robbins mengatakan, kepemimpinan adalah kemampuan untuk menpengaruhi suatu kelompok ke arah tercapainya tujuan.

2) Richard L. Daft mengatakan, kepemimpinan (leadership) adalah kemampuan mempengaruhi orang yang mengarah kepada pencapaian tujuan.

3) Ricky W. Griffin mengatakan, pemimpin adalah individu yang mampu mepengaruhi perilaku orang lain tanpa harus mengandalkan kekerasan; pemimpin adalah individu yang diterima oleh orang lain sebagai pemimpin.

Terdapat tiga gagasan kepemimpinan yang biasanya dijadikan sebagai pedoman :

1) Kepemimpinan bersifat turun temurun, dan orang dapat dilahirkan sebagai pemimpin.

2) Karakter orang menjadikannya sebagai pemimpin, yang mencakup ambisi, karisma, keyakinan, kecerdasan, insiatif, dan kemandirian.

3) Para pemimpin muncul ketika ada situasi-situasi khusus yang meminta mereka untuk menerima tanggung jawab sebagai pemimpin. (O'Connor, 2014 : 5)

Perilaku Kepemimpinan ada dua macam, yaitu :

1) Perilaku kepemimpinan yang berorientasi pada tugas. Adapun ciri-cirinya adalah sebagai berikut :

a) Meminta dan kadang-kadang memberikan keterangan atau informasi.

b) Mengarahkan dan memperjelas peran yang harus dilakukan.

d) Memacu kearah tercapainya tujua.

e) Mengendalikan kegitan secara keseluruhan.

Pemimpin yang berorientasi pada tugas ini merupakan pemimpin birokrasi seperti : Presiden, Wakil Presiden, Gubernur, Rektor, Dekan, Camat, Lurah dan lain-lain yang melakukan peran formal sesuai dengan yang ditugaskan.

2) Perilaku kepemimpinan yang memelihara tata hubungan kemanusiaan, ciri-cirinya antara lain :

a) Mendorong terwujudnya peran serta.

b) Dalam berkomunikasi lebih banyak menunjukkan sikap sebagai fasilitator.

c) Lebih menyukai usaha menurunkan tegangan tinggi.

d) Lebih bersikap sebagai pengamat terhadap proses pelaksanaan kerja daripada pengendali.

e) Lebih menyenangi pemecahan masalah antar pribadi. f) Lebih bersikap mendukung dan memuji atas semua

pelaksanaan kerja bawahannya. (Farras, 2016 : 9) b. Pemimpin dan Kepemimpinan

Pengertian pemimpin dan kepemimpinan bermacam-macam menurut pengertian dari para ahli. Beberapa defenisi tentang pemimpin yang dikemukakan oleh para ahli diantaranya : Hasibuan (2011:157), pemimpin adalah seseorang yang mempergunakan wewenang dan kepemimpinannya untuk mengarahkan orang lain serta bertangguang jawab atas pekerjaan orang tersebut dalam mencapai suatu tujuan. Kartono (2010 : 18) pemimpin adalah seorang pribadi yang memiliki kecakapan dan kelebihan, khususnya kecakapan dan kelebihan di satu bidang sehingga dia mampu mempengaruhi orang lain untuk bersama-sama melakukan aktivitas-aktivitas tertentu demi pencapaian satu atau beberapa tujuan.

Pemimpin dan kepemimpinan adalah ibarat sekeping mata uang logam yang tidak bisa dipisahkan, dalam artian bisa dikaji secara terpisah namun harus dilihat sebagai satu kesatuan. Seorang pemimpin harus memiliki jiwa kepemimpinan, dan jiwa kepemimpinan yang dimiliki dari seorang pemimpin tidak bisa diperoleh dengan cepat dan segera namun sebuah proses yang terbentuk dari waktu ke waktu hingga akhirnya mengkristal dalam sebuah karakteristik. Dalam artian ada sebagian orang yang memiliki sifat kepemimpinan namun dengan usahanya yang gigih mampu lahirnya penegasan sikap kepemimpinan pada dirinya tersebut.

c. Syarat-syarat Kepemimpinan

Syarat-syarat kepemimpinan sangat urgen diperhatikan, oleh karena itu merupakan landasan untuk melakukan aktivitas-aktivitas seorang pemimpin. Jika syarat-syarat untuk menjadi pemimpin terpenuhi, maka akan melahirkan pemimpin yang berkualitas. Kartono mengatakan bahwa persyaratan kepemimpinan itu harus selalu dikaitkan dengan tiga hal penting, yaitu :

1) Kekuasaan, yaitu otoritas dan legalitas yang memberikan kewenangan kepada pemimpin guna mempengaruhi dan menggerakkan bawahan untuk berbuat sesuatu.

2) Kelebihan, keunggulan, keutamaan sehingga orang mampu mengatur orang lain, sehingga orang tersebut patuh pada pemimpin, dan bersedia melakukan perbuatan-perbuatan tertentu.

3) Kemampuan, yaitu segala daya, kesanggupan, kekuatan dan kecakapan/keterampilan teknis maupun sosial yang dianggap melebihi dari kemampuan anggota biasa. (Pasolong, 2010 : 11-12 )

d. Ciri-ciri pemimpin

Untuk mewujudkan seseorang menjadi pemimpin yang ideal dibutuhkan syarat-syarat yang tergambar dalam bentuk ciri-ciri yang termiliki. Adapun ciri-ciri-ciri-ciri untuk menjadi seorang pemimpin adalah :

1) Memiliki kompetensi yang sesuai dengan zamannya.

2) Memahani setiap permasalahan secara lebih dalam dibandingkan dengan orang lain, serta mampu memberikan keputusan terhadap permasalahan tersebut.

3) Mampu menerapkan the right man and the right place secara tepat dan baik. the right man and the right place adalah menempatkan orang sesuai dengan tempatnya dan kemampuan atau kempetensi yang dimilikinya.

George R. Terry mengemukakan delapan ciri dari pemimpin, yaitu :

1) Energi : mempunyai kekuatan mental dan fisik.

2) Stabilitas emosi : seorang pemimpin tidak boleh berprasangka jelek terhadap bawahannya, ia tidak boleh cepat marah dan percaya pada diri sendiri harus cukup besar.

3) Human relationship : mempunyai pengetahuan tentang hubungan manusia.

4) Personal motivation : keinginan untuk menjadi pemimpin harus besar, dan dapat memotivasi diri sendiri.

5) Communication skill : mempunyai kecakapan untuk berkomunikasi.

6) Teaching skill : mempunyai keahlian di bidang sosial, supaya terjamin kepercayaan dan kesetian bawahannya.

7) Technical competent : mempunyai kecakapan menganalisis merencanakan, mengorganisasi, mengdelegasikan wewenang, mengambil keputusan dan mampu menysun konsep.

e. Pemimpin dan power

Dalam ruang lingkup organisasi, biasanya terdapat lima jenis kekuasaan : kekuasaan sah, kekuasaan balas jasa , kekuasaan paksaan, kekuasaaan referan, dan kekuasaan ahli.

1) Kekuasaan sah (legitimate power) adalah kekuasaan yang diperoleh melalui hierarki organisasi; kekuasaan sah adalah kekuasaan yang diberikan kepada individu yang memegang jabatan tertentu seperti yang didefinisikan oleh organisasi. 2) Kekusaan balas jasa (reward power) adalah kekuasaan untuk

atau menunda balas jasa, seperti peningkatan gaji, bonus, rekomendasi promosi, pujian, pengakuan penugasan kerja yang menarik.

3) Kekuasaan paksaan (coercive power) adalah kekuasaan untuk memaksakan kepatuhan dengan memakai ancaman psikologis, emosional, atau fisik.

4) Kekuasaan referen (referent power) adalah kekuasaan abstrak. Kekuasaan ini didasarkan pada persamaan, peniruan, kesetiaan, atau karisma.

5) Kekuasaan ahli (expert power) adalah kekuasaan pribadi yang didapatkan seseorang berbasis informasi atau memiliki keahlian yang dimilikinya.

f. Kepemimpinan kepala desa

Kepemimimpinan Kepala desa merupakan kepemimpinan formal yang perilaku kepemimpinan hanya fokus terhadap peraturan yang ada dan menjalankan sebaik-baiknya. Dalam hal ini kepemimpinan kepala desa dikategorikan kepemimpinan yang berorientasi pada tugas yang ditugaskan, dikarenakan kepemimpinan kepala desa merupakan kewenangan kepemimpinan yang didapatnya dari jabatan sebagai kepala desa, yang merupakan kewenangan bagian dari sistem peranan formal. Dalam penelitian

ini Kepemimpinan Kepala Desa dapat dilihat dari sikap dan perilaku yang diperlihatkannya yang meliputi sebagai berikut ini. 1) Memberikan motivasi kepada masyarakat.

2) Tanggung jawab sebagai pemimpin terhadap setiap keputusan yang diambil.

3) Keaktifan pemimpin dalam mendorong berpartisipasi dan memberi perhatian timbal balik dengan masyarakat.

4) Komunikasi yang terdiri dari pemberian informasi, stabilitator dan fasilitator. (Karina, 2017 : 463)

1. Kesadaran masyarakat dalam membayar pajak

Kesadaran Menurut (Rahayu : 191) adalah keadaan mengetahui, sedangkan perpajakan adalah prihal pajak, sehingga kesadaran perpajakan adalah keralaan memenuhi kewajiban dan memberikan kontribusi kepada negara yang menunjang pembangunan Negara. Kesadaran wajib pajak berkonsekuensi logis untuk wajib pajak, yaitu kerelaan wajib pajak memberikan kontribusi dana untuk pelaksanaan fungsi perpajakan dengan cara membayar pajak tepat waktu dan tepat jumlah.

Kesadaran Pajak adalah wajib pajak yang berkemauan tanpa paksaan membayar kewajiban pajaknya. Wajib pajak yang mengetahui bagaimana peraturan pajak, melaksanakan ketentuan pajak dengan benar, dan sukarela. Wajib pajak yang sadar akan pajaknya tidak akan melanggar peraturan perpajakan yang sudah berlaku, wajib pajak juga menghitung pajaknya dengan benar, serta akan membayar pajak terutangnya. (Rahman, 2010)

Kesadaran masyarakat perlu dibina dalam hal pengumpulan PBB-P2. Kesadaran masyarakat dapat dibina melaluli sosialisasi dari pemerintah. Sosialisasi dianggap perlu karena tidak semua masyarakat paham dengan proses perhitungan Pajak Bumi Dan Bangunan Perdesaan Dan Perkotaan dan seberapa pentingnya pajak itu bagi pertumbuhan dan pembangunan daerah. (Adriyanti, 2017)

Kesadaran wajib pajak bekaitan dengan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan diantaranya adalah :

a. Sebagai seorang yang memperoleh manfaat atas bumi dan bangunan wajib pajak memiliki kewajiban dalam membayar pajak atas objek pajak mereka miliki/manfaatkan

b. Wajib pajak sadar bahwa pajak merupakan sumber pendapatan daerah, jadi sebagai warga negara yang merupakan bagian dari sebuah daerah kesadaran membayar pajak juga dapat diartikan kesadaran untuk turut seta dalam pembangunan daerah (Jhonan, 2015)

Faktor-faktor yang dapat meningkatkan kesadran wajib pajak yaitu (Rahayu, 2017 :191)

a. Sosialisasi perpajakan b. Kualitas pelayanan

c. Kualitas individu wajib pajak d. Tingkat pengetahuan wajib pajak e. Tingkat ekonomi wajib pajak

f. Persepsi yang baik atas sistem perpajakan yang ditetapkan.

Tingginya tingkat kesadaran wajib pajak dapat dilihat dari (Rahayu, 2017 :192)

a. Target penerimaan pajak tercapai b. Tingkat kepatuhan pajak tinggi c. Tax Ratio tinggi

d. Jumlah wajib pajak meningkat sejalan dengan jumlah masyarakat usia produktif

e. Jumlah taguhan pajak rendah f. Tingkat pelanggaran rendah

Menurut Reni Syukmawati (2016), Suatu kepemimpinan akan berjalan efektif bilamana telah mampu menjalankan fungsinya dengan baik. Fungsi dalam hal ini adalah mempengaruhi dan mengarahkan individu atau kelompok yang bertujuan untuk membantu organisasi

bergerak kearah pencapaian tujuan. Dengan demikian inti kepemimpinan bukan pertama-tama terletak pada kedudukannya dalam organisasi, melainkan bagaimana pemimpin melaksanakan fungsinya sebagai pemimpin. Selain itu, disinilah figure fungsi kepemimpinan adalah sebagai penggerak dan atau pendorong, fungsi dalam hal ini adalah meningkatkan partisipasi masyarakat dalam pembayaran Pajak Bumi dan Bangunan.

Membangun kesadaran pajak bukan hanya tanggung jawab instansi pajak. Warga negara juga memiliki peran penting untuk meningkatkan kesadaran membayar pajak. Peranan ini dapat dilaksanakan oleh lembaga pendidikan dan masyarakat pada umumnya. Muatan pendidikan kesadaran pajak, meliputi penyampaian informasi kebijakan umum perpajakan, manajemen umum perpajakan, manajemen dan transparansi penggunaan pajak untuk pembangunan yang bermuara pada peningkatan kesadaran membayar pajak.

Pentingnya peranan pemerintah dan masyarakat dalam peningkatan kesadaran pajak, sejalan dengan pernyataan Organization of Economic Cooperation and Development (OECD) bahwa “Civic society also has a role in promoting tax payer education so that an informal debate can take place on tax policy in general, and tax incentives management and transparency in particular”. Hal ini mengandung arti bahwa masyarakat madani juga mempunyai peran dalam mempromosikan pendidikan kesadaran pajak sehingga terbangun pengertian tentang kebijakan pajak secara umum dan pengelolaan insentif serta keterbukaan pajak secara khusus.

Menurut pendapat Soemitro kesadaran pajak (tax consciousness) rakyat Indonesia masih rendah, dan perlu ditingkatkan melalui pendidikan yang lebih terstruktur, supaya mereka mengerti fungsi dan kegunaan pajak dalam masyarakat dan manfaat bagi diri pribadi. Selanjutnya, Soemitro menambahkan bahwa kesadaran pajak harus diikuti dengan rasa tertarik untuk membayar pajak (tax

madidness), dan akhirnya melahirkan sikap disiplin dalam membayar pajak (tax discipline). Soemitro membedakan antara kepatuhan membayar pajak dengan kesadaran membayar pajak. Kesadaran membayar pajak lebih tinggi kedudukannya dibandingkan dengan kepatuhan membayar pajak. Kesadaran membayar pajak dilandasi oleh pemahaman akan kegunaan dan manfaat pajak bagi masyarakat dan bagi dirinya (morally autonomous), sedangkan kepatuhan membayar pajak itu lebih didorong oleh faktor eksternal sehingga bersifat heteronomi secara moral (morally heteronomous). (Tim Edukasi Perpajakan, 2016: 83)

Kemauan dan kesadaran wajib pajak akan membeikan pemahaman tentang arti, dan tujuan pembayaran pajak yang diberikan kepada Negara. Sehingga apabila kemauan dan kesadaran wajib pajak tinggi akan memberikan dampak kepda kepatuhan perpajakan yang lebih baik lagi, sehingga penerimaan pajak diharapkan dapat mencapai target yang telah ditetapkan.

Indikator dari kesadaran wajib pajak (Budhiartama. 2016) adalah :

a. Kesadaran wajib pajak pada kewajiban membayar pajak yaitu saya membayar.

b. Kesadraan wajib pajak pada tujuan pemungutan pajak yaitu saya berkeyakinan pemungutan pajak hasilnya akan kembali ke masyarakat.

c. Kesadaran wajib pajak yaitu saya membayar pajak bumi dan bangunan dengan senang hati dan sukarale sesuai dengan kebijakan pajak.

d. Kesadaran wajib pajak untuk memberikan informasi yaitu saya melaporkan detail perubahan tanah dan bangunan saya.

B. Kajian penelitian yang relevan

Penelitian yang dilakukan oleh Siti Nina (2018) dengan judul “Pengaruh Kepemimpinan Kepala Desa Terhadap Partisipasi Masyarakat Dalam Membayar Pajak Bumi Dan Bangunan Di Desa Sukorejo Kecamatan Ngasem” yang kesimpulannya Kepemimpinan Kepala Desa di Desa Sukorejo Kecamatan Ngasem dikategorikan sedang. Ini dikarenakan kurangnya partisipasi masyarakat dalam membayar PBB, karena masyarakatlah yang dapat memenuhi target pencapaian PBB yang ingin dicapai, dan juga jarangnya pemberian motivasi oleh Kepala Desa terhadap masyarakat dalam hal pembayaran PBB. Tetapi dalam hal sistem komunikasi, menerima masukan-masukan dan saran, Kepala Desa di Desa Sukorejo tergolong baik. Partisipasi masyarakat dalam membayar PBB di Desa Sukorejo Kecamatan Ngasem dikategorikan sedang. Ini dikarenakan masyarakat masih banyak yang keberatan dengan beban PBB nya. Tetapi dalam hal mengetahui sebagai wajib pajak PBB dan mengerti tujuan dari PBB tersebut masyarakat Desa Sukorejo masih pada taraf yang baik. Berdasarkan perhitungan rumus dan ketentuan yang dipakai, dengan demikian dapat disebutkan bahwa terdapat pengaruh kepemimpinan kepala desa Ini dikarenakan kurangnya partisipasi masyarakat dalam membayar PBB, karena masyarakatlah yang dapat memenuhi target pencapaian PBB yang ingin dicapai, dan juga jarangnya pemberian motivasi oleh Kepala Desa terhadap masyarakat dalam hal pembayaran PBB. Tetapi dalam hal sistem komunikasi, menerima masukan-masukan dan saran, Kepala Desa di Desa Sukorejo tergolong baik.

Partisipasi masyarakat dalam membayar PBB di Desa Sukorejo Kecamatan Ngasem dikategorikan sedang. Ini dikarenakan masyarakat masih banyak yang keberatan dengan beban PBB nya. Tetapi dalam hal mengetahui sebagai wajib pajak PBB dan mengerti tujuan dari PBB tersebut masyarakat Desa Sukorejo masih pada taraf yang baik. Berdasarkan perhitungan rumus dan ketentuan yang dipakai, dengan demikian dapat disebutkan bahwa terdapat pengaruh kepemimpinan kepala

desa. Persamaaan dalam penelitian ini terletak pada penggunaan Variabel Kepemimpinan. Perbedaan dari penelitian ini adalah pada variabel Y dan tempat penelitian.

Penelitian yang dilakukan oleh Farras Maulana Sambas (2016) dengan judul “Pengaruh Gaya Kepemimpinan Lurah Dan Sanksi Administrasi Perpajakan Terhadap Kepatuhan Masyarakat Dalam Membayar Pajak Bumi Dan Bangunan Sektor Perkotaan Dan Pedesaan” yang kesimpulannya Gaya kepemimpinan lurah berpengaruh positif terhadap kepatuhan wajib pajak PBB-P2 di kota Padang. Sedangkan Sanksi administrasi perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak PBB-P2 di kota Padang. Persamaan dari penelitian ini adalah Variabel Kepemimpinan . Perbedaan dari penelitian ini adalah jumlah variabel dan tempat penelitian.

Penelitian yang dilakaukan oleh Karina Natazya Yanuar (2017) yang berjudul “Pengaruh Kepemimpinan Kepala Desa dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi Dan Bangunan di Desa Candirejo, Kecamatan Nagawen, Kabupaten Kalaten” . populasi dalam penelitian ini wajib pajak di desa Candirejo Kecamatan Ngawen, Kabupaten Klaten tahun 2017 berjumlah 1879 orang. Pengambilan sampel menggunankan simple random sampling yang dihitung dengan rumus diperoleh sebanyak 95 orang. Teknik pengumpulan data menggunakan teknik dokumentasi dan kuesioner, sedangkan analisis data yang digunakan yaitu analisis deskriptif dan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa kepemimpinan kepala desa berpengaruh terhadap kepatuhan dengan presentase 7,7% sedangkan kesadaran wajib pajak memperoleh presentase 21,6%. Ada pengaruh positif antara kepemimpinan kepala desa dan kesadaran wajib pajak terhadap kepatuhan wajib pajak dalam membayar pajak bumi dan bangunan, hal ini ditunjukkan dari persamaan regresi Y = 9,279 + 0,271X1 + 0,750X2 dengan F hitung = 19,285 dan besarnya pengaruh sebesar

25,1% sedangkan sisanya dipengaruhi faktor lain. Persamaan dari penlitian ini adalah menggunakan pendekatan kuantitatif dan variabel kesadaran masyarakat dalam membayar pajak. Perbedaan dalam peneltian ini adalah pada teknik analisis data yang penulis gunakan yaitu analisis regresi linear sederhana dan tempat penelitian.

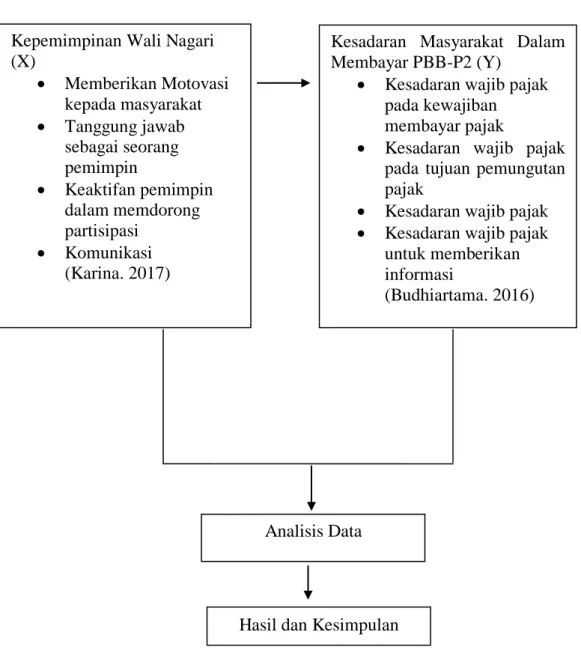

C. Kerangka Pikir

Gambar 2. 1 Kerangka Berpikir

Kesadaran Masyarakat Dalam Membayar PBB-P2 (Y)

Kesadaran wajib pajak pada kewajiban

membayar pajak

Kesadaran wajib pajak pada tujuan pemungutan pajak

Kesadaran wajib pajak

Kesadaran wajib pajak untuk memberikan informasi

(Budhiartama. 2016) Kepemimpinan Wali Nagari

(X) Memberikan Motovasi kepada masyarakat Tanggung jawab sebagai seorang pemimpin Keaktifan pemimpin dalam memdorong partisipasi Komunikasi (Karina. 2017) Analisis Data

D. Hipotesis

Hipotesis adalah suatu kesimpulan yang masih kurang atau kesimpulan yang masih kurang atau belum sempurna. Sehingga perlu disempurnakan dengan membuktikan kebenaran hipotesis melalui penelitian (Bungin, 2011: 85). Maka dalam penelitian ini didapatkan hipotesis penelitian sebagai berikut:

H0 : Kepemimpinan Wali Nagari tidak berpengaruh signifikan terhadap kesadaran masyarakat dalam membayar PBB-P2.

Ha : Kepemimpinan Wali Nagari berpengaruh signifikan terhadap kesadaran masyarakat dalam membayar PBB-P2.

38 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penilitian yang penulis gunakan dalam penelitian ini adalah Field Research (penelitian lapangan) dengan menggunakan pendekatan kuantitatif yaitu penafsiran dan pemecahan masalah penelitian dengan menggunakan statistik. Teknik ini digunakan untuk mengetahui sejauh mana pengaruh kepemimpinan wali nagari terhadap peningkatan kesadaran masyarakat dalam membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2).

B. Waktu & Tempat Penelitian

Penelitian ini dilakukan selama rentang waktu mulai dari bulan Januari sampai bulan Maret 2020. Penelitian ini dilakukan pada Nagari Taluk Kecamatan Lintau Buo.

Tabel 3. 1

Jadwal waktu Penelitian

No Uraian Jan Feb Mar April Mei Juni Juli 1 Survey Awal 2 Pengajuan Proposal 3 Bimbingan Proposal 4 Seminar Proposal 5 Revisi Siap Seminar 6 Pengumpolan Data 7 Pengelolahan Data 8 Bimbingan Skripsi 9 Sidang Munaqasah

C. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek dan subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2016: 80). Jumlah penduduk Nagari Taluk Kecamatan Lintau Buo adalah sebanyak 6255 jiwa, dengan jumlah yang tersebar di empat Jorong yaitu Jorong Taruko, Jorong Tigo Tumpuak, Jorong Aliran Sunga, dan Jorong Beringin Sakti. Dari keseluruhan jumlah jiwa , yang terdaftar sebagai wajib pajak adalah sebanyak 3194 jiwa. Sehingga populasi dalam penelitian ini sebanyak wajib pajak yang ada yaitu 3194 jiwa.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sugiyono, 2016: 91). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah Sampling Insidental yaitu teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan/insidental bertemu dengan peneliti dapat digunakan sebagai sampel, dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data. Besarnya sampel dalam penelitian ini ditentukan dalam rumus slovin sebagai berikut.

Keterangan : n = ukuran sampel N = ukuran populasi = nilai kritis (10%)

Dengan jumlah populasi 3194 orang maka batas minimal pengambilan sampel dengan berdasarkan rumus di atas adalah :

=

96.96=

97Maka sampel yang dapat diambil dalam penelitian ini adalah 97 orang wajib pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) di Nagari Taluk Kecamatan Lintau Buo.

D. Pengembangan Instrumen

Menurut Sugiyono (2009:102) instrumen penelitian adalah suatu alat yang digunakan mengukur fenomena alam maupun sosial yang diamati, secara spesifik semua fenomena ini disebut variabel penelitian. Instrumen penelitian adalah suatu alat yang digunakan untuk memperoleh, mengolah dan menginterprestasikan informasi yang diperoleh dari para responden yang dilakukan dengan skala pengukuran Likert.

Skala likert adalah skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2015: 198). Skala likert yaitu masing-masing item pilihan jawaban pada pertanyaan akan diberi poin 1-5. Tanggapan yang diminta dari responden berisi poin-poin mengenai indikator pengaruh kepemimpinan Wali Nagari terhadap kesadaran masyarakat membayar PBB-P2. Jawaban dari setiap instrumen kuesioner gradasi dari yang sangat positif sampai sangat negatif. Gradasi yang digunakan adalah :

Tabel 3. 2 Instrumen Penelitian No Keterangan Skor 1 Sangat Setuju (SS) 5 2 Setuju (S) 4 3 Ragu-ragu (RR) 3 4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1