commit to user

PERSAMAAN SIMULTAN UNTUK KEBIJAKAN FINANSIAL DENGAN METODE THREE STAGE LEAST SQUARE

oleh

TITIK PURWANTI M0107062

SKRIPSI

Ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Sains Matematika

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

commit to user

iii

ABSTRAK

Titik Purwanti, 2012. PERSAMAAN SIMULTAN UNTUK KEBIJAKAN FINANSIAL DENGAN METODE THREE STAGE LEAST

SQUARE. Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas Sebelas

Maret.

Masalah agensi terjadi akibat adanya konflik kepentingan antara pihak pemilik perusahaan dengan manajer. Masalah agensi dapat dikurangi dengan penentuan kebijakan finansial. Kebijakan finansial yang digunakan adalah peningkatan kepemilikan manajerial dan peningkatkan rasio pembayaran hutang (leverage). Terdapat hubungan simultan antara kepemilikan manajerial dengan leverage, sehingga dapat dibuat persamaan simultan. Ciri unik dari persamaan simultan adalah variabel dependen dalam satu persamaan bisa muncul lagi sebagai variabel independen dalam persamaan lain. Oleh karena itu, dalam persamaan simultan dikenal variabel endogen dan variabel predetermined. Estimasi parameter pada persamaan simultan diselesaikan dengan three stage least squares (3SLS).

Tujuan penelitian ini adalah menentukan variabel yang signifikan terhadap kebijakan finansial dan menentukan persamaan simultan dengan metode 3SLS. Hasil dari penelitian ini diperoleh persamaan simultannya adalah

dengan adalah kepemilikan manajerial. adalah leverage. adalah profitabilitas. adalah structure of asset. adalah corporate ownership dan adalah kuadrat dari kepemilikan manajerial.

Kata Kunci : masalah agensi, kebijakan finanasial, persamaan simultan, three stage least square.

commit to user

iv

ABSTRACT

Titik Purwanti, 2012. SOLUTION OF SIMULTANEOUS EQUATION FOR FINANCIAL POLICY WITH THREE STAGE LEAST SQUARE METHOD. Faculty of Mathematics and Natural Sciences, Sebelas Maret University.

Agency problem occurs because of the conflict of interest between the owner of the company with the manager. Agency problem can be reduced by determination of financial policy. Financial policy used is managerial ownership increasing and debt ratio (leverage) increasing. There is a simultaneous relationship between managerial ownership with leverage, so it can be formed simultaneous equations. Unique characteristics of simultaneous equations is the dependent variable in the equation may appear again as another independent variable in the equation. Therefore, in a subsequent simultaneous equations is known endogenous variables and predetermined variables. Estimation of parameters in simultaneous is solved by three stage least squares (3SLS).

The purpose of this study determines the significant variables on financial policy and the simultaneous equations with 3SLS method. The results obtained by simultaneous equation is

with is managerial ownership. is leverage. is profitabilitas. is structure of asset. is corporate ownership and is square of managerial ownership. Keyword : agency problem, financial policy, simultaneous equation, three stage least square

commit to user

v

MOTO

Semangat dan ketekunan menundukkan semua hal.

(Benjamin Franklin)

commit to user

vi

PERSEMBAHAN

Karya ini, penulis persembahkan untuk

kedua orang tua saya tercinta

dan

adik saya Dwi purwanto

Atas kasih sayang dan pengorbanan mereka yang tak terhingga,

sehingga saya bisa sampai pada tahap ini.

commit to user

vii

KATA PENGANTAR

Segala puji bagi Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Penulis juga mengucapkan terima kasih kepada semua pihak yang telah membantu penulis untuk menyelesaikan skripsi ini, yaitu:

1. Ibu Dr. Sri Subanti, M.Si. selaku Dosen Pembimbing I yang telah memberikan bimbingan, serta nasehat, kritik dan saran kepada penulis selama menyelesaikan skripsi ini.

2. Bapak Supriyadi Wibowo, M.Si. selaku Dosen Pembimbing II yang telah memberikan bimbingan, perbaikan dan saran dalam penulisan skripsi ini. 3. Nina dan mbak Ratna yang telah membantu penulis dalam mencari

referensi.

4. Seluruh teman-teman di Jurusan Matematika FMIPA UNS angkatan 2007, atas kerjasama dan motivasi yang telah diberikan saat penulis menghadapi kendala dalam penyusunan skripsi ini.

Semoga penulisan skripsi ini dapat bermanfaat bagi pembaca.

Surakarta, Juli 2012

commit to user

viiiDAFTAR ISI

JUDUL ... i PENGESAHAN ... ii ABSTRAK ... iii ABSTRACT ... iv MOTO ... v PERSEMBAHAN ... viKATA PENGANTAR ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... x

I. PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penulisan ... 3

1.4. Manfaat Penulisan ... 3

II. LANDASAN TEORI ... 4

2.1. Tinjauan Pustaka ... 4

2.1.1 Teori Agensi ... 5

2.1.2 Variabel Endogen dan Variabel Predetermined ... 5

2.1.3 Model Regresi... 7

2.1.4 Metode Kuadrat Terkecil ... 8

2.1.5 Persamaan Simultan ... 8

2.1.6 Reduced Form... 9

2.1.10 Uji Simultan ... 9

2.1.11 Identifikasi Model... 10

2.1.12 Three Stage Least Square ... 13

2.2. Kerangka Pemikiran ... 16

I. METODE PENELITIAN 17

II. PEMBAHASAN 19

commit to user

ix

4.2. Persamaan Kepemilikan Manajerial dan Leverage ... 20

4.3. Persamaan Simultan ... 20

4.4. Estimasi Parameter Three Stage Least Square ... 21

2.4.1. Reduced Form Kepemilikan Manajerial dan Leverage ... 21

2.4.2. Uji Simultan dan Identifikasi Model ... 22

2.4.3. Tahap Pertama : Koefisien Reduced Form ... 24

2.4.4. Tahap Kedua : Metode Two Stage Least Square ... 25

2.4.5. Tahap Ketiga : Metode Three Stage Least Square ... 27

4.5. Hubungan Simultan Kepemilikan Manajerial Dan Leverage... 31

III. PENUTUP 32 5.1. Kesimpulan ... 32 5.2. Saran ... 32 DAFTAR PUSTAKA 33 LAMPIRAN 35

commit to user

x

DAFTAR TABEL

4.1. Koefisien-Koefisien Persamaan Struktural ... 24

4.2. Koefisien Reduced Form Kepemilikan Managerial... 25

4.3.Koefisien Reduced Form Leverage ... 25

4.4.Estimasi Parameter Tahap Kedua Kepemilikan Manajerial... 26

4.5.Estimasi Parameter Tahap Kedua Leverage... 26

4.6.Estimasi Parameter Tahap Ketiga Kepemilikan Manajerial .... 28

4.7.Estimasi Parameter Tahap Ketiga Leverage... 28

4.8.Estimasi Parameter 3SLS Kepemilikan Manajerial... 29

commit to user

1

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG MASALAH

Sartono (2001) menyatakan masalah agensi adalah masalah yang terjadi akibat adanya konflik kepentingan antara pihak pemilik perusahaan (principal) dengan pihak manajer (agent). Hal ini karena perbedaan kepentingan antara keduanya. Selain itu, masalah agensi dapat pula akibat adanya informasi tidak simetri antara pemilik perusahaan dan manajer. Masalah agensi menyebabkan ketidakefisienan dalam proses pembuatan kebijakan, khususnya dalam pembuatan kebijakan finansial. Kebijakan finansial adalah keputusan yang berkaitan dengan penetapan sumber dana dan penetapan pembelanjaan yang terbaik. Kebijakan finansial dapat dinyatakan oleh hutang dan presentase jumlah saham. Jensen and Meckling (1976) menyatakan masalah agensi dapat dikurangi dengan peningkatan kepemilikan manajerial (insider ownership) dan tindakan membatasi diri (bonding) oleh manajer. Mekanisme bonding dilakukan dengan meningkatkan rasio pembayaran hutang (leverage). Peningkatan kepemilikan manajerial dilakukan untuk meningkatkan keselarasan kepentingan antara manajer dengan pemilik perusahaan. Sedangkan peningkatan leverage membatasi keinginan manajer untuk menggunakan aliran kas bebas (free cash flow) yang berlebihan.

Dalam penelitian ini dilakukan pengkajian ulang pada variabel kepemilikan manajerial dan leverage. Menurut penelitian yang dilakukan Jensen et al. (1992), variabel kepemilikan manajerial dan leverage cenderung dipilih secara simultan untuk mengurangi masalah agensi. Penelitian lainya telah dilakukan Fuad (2006) membuktikan bahwa untuk trade-off kebijakan finansial (leverage dan struktur kepemilikan) dapat digunakan untuk mengurangi masalah agensi. Berdasarkan penelitian terdahulu diketahui ada hubungan simultan antara kepemilikan manajerial dan leverage, sehingga dapat dibentuk persamaan simultan pada kedua variabel tersebut.

Menurut Gujarati (2004) dalam model persamaan simultan terdapat lebih dari satu persamaan yang membentuk suatu sistem persamaan. Ciri unik dari

commit to user

2

model persamaan simultan adalah variabel dependen satu persamaan bisa muncul lagi sebagai variabel independen dalam persamaan lain dari sistem. Ada hubungan dua arah tersebut membuat penggunaan nama variabel independen dan variabel dependen menjadi meragukan. Dalam persamaan simultan digunakan penamaan variabel endogen dan variabel predetermined. Salah satu metode yang biasa digunakan untuk mengestimasi dari persamaan tunggal adalah metode ordinary least aquare (OLS). Pada persamaan simultan terdapat korelasi antara variabel endogen dengan galat acak persamaan, sehingga OLS tidak dapat digunakan pada persamaan simultan. Hal ini dikarenakan OLS tidak mampu memberikan penaksir yang bersifat tak bias dan konsisten. Terdapat dua pendekatan untuk mengestimasi parameter pada sistem persamaan simultan. Pertama, metode persamaan tunggal contohnya the method of instrumental variables (IV) dan two stage least square (2SLS). Kedua, metode sistem contohnya three stage least squares (3SLS).

Penelitian ini mengkaji ulang penelitian Fuad (2006) pada kepemilikan manajerial dan leverage dengan persamaan simultan menggunakan metode 3SLS dan menggunakan data panel. Menurut Baltagi (2005), data panel merupakan data gabungan antara data cross section dan time series. Data panel memiliki kelebihan, yaitu mengatasi heterokedastisitas, meminimalkan bias, memberikan hasil estimasi lebih efisien, serta mengurangi kolinearitas antar variabel.

commit to user

3

1.2 PERUMUSAN MASALAH

Berdasarkan uraian latar belakang masalah dapat disusun perumusan masalah yaitu

1. variabel apa yang berpengaruh secara signifikan terhadap pengambilan keputusan finansial dalam masalah agensi?

2. bagaimana menentukan persamaan simultan untuk kebijakan finansial menggunakan metode 3SLS dalam masalah agensi?

1.3 TUJUAN PENELITIAN Tujuan yang ingin dicapai dalam penelitian ini adalah

1. menentukan variabel yang berpengaruh secara signifikan terhadap pengambilan keputusan finansial dalam masalah agensi,

2. menentukan persamaan simultan pada kebijakan finansial menggunakan metode 3SLS dalam masalah agensi.

1.4 MANFAAT PENELITIAN

Manfaat yang diharapkan dari penelitian ini adalah menambah pemahaman mengenai penerapan metode 3SLS dalam mengestimasi parameter pada persamaan simultan.

commit to user

4

BAB II

LANDASAN TEORI

Pada bab ini berisi tinjauan pustaka dan kerangka pemikiran. Tinjauan pustaka berisi penelitian-penelitan yang dilaksanakan dan digunakan sebagai dasar dilaksanakannya penelitian ini, serta teori-teori penunjang berisi definisi-definisi yang digunakan dalam pembahasan. Sedangkan kerangka pemikiran berisi alur pemikiran dalam penulisan skripsi ini.

2.1 TINJAUAN PUSTAKA

Jensen et al (1992) menguji pengaruh kepemilikan manajerial, dividen dan leverage pada perusahaan publik dari berbagai sektor di Amerika Serikat. Penelitian tersebut menyatakan leverage merupakan fungsi dari kepemilikan manajerial, dividen, resiko bisnis, profitabilitas, dan pengembangan aset tetap. Di mana terdapat hubungan negatif antara kepemilikan manajerial dengan leverage, hasil ini mengindikasikan peningkatan kepemilikan manajerial bisa menggantikan peranan hutang dalam mengurangi agency cost. Di Indonesia, terdapat penelitian yang dilakukan oleh Harjito dan Nurfauziah (2006), menyimpulkan hubungan saling menggantikan antara leverage dan kepemilikan manajerial dalam perananan pengawasan masalah agensi tidak sepenuhnya terjadi di Indonesia. Dalam penelitiannya, digunakan metode two stage least squre (2SLS). Penelitian tersebut menyatakan hubungan antara kedua variabel mekanisme pengawasan tersebut ditunjukkan dengan hubungan negatif. Tetapi meskipun terdapat hubungan negatif, tetapi secara statistik tidak signifikan. Berdasarkan penelitian-penelitian terdahulu, digunakan beberapa teori yang mendukung adanya hubungan simultan antara variabel kepemilikan manajerial dan leverage.

commit to user

5

2.1.1 Teori Agensi

Teori keagenan (agency theory) merupakan teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (principal) yaitu pemilik perusahaan dengan pihak yang menerima wewenang (agent) yaitu manajer, dalam ben nexus of

(Sartono,2001)

Jensen and Meckling (1976) menyatakan teori keagenan adalah permasalahan keagenan yang ditandai dengan adanya perbedaan kepentingan dan informasi yang tidak lengkap (asymmetry information) antara pemilik perusahaan dengan agen. Perbedaan kepentingan ini dikarenakan kemungkinan bahwa agen tidak selalu bertindak sesuai dengan kepentingan pemilik perusahaan. Oleh karena itu, perlu adanya suatu mekanisme pengawasan untuk meminimumkan konflik kepentingan antara manajer dengan pemegang saham.

Jensen and Meckling (1976) menyatakan bahwa salah satu mekanisme pengawasan masalah agensi adalah struktur kepemilikan manajerial dan peningkatan rasio pembayaran hutang (leverage). Peningkatan kepemilikan manajerial bermanfaat untuk meningkatkan keselarasan kepentingan antara manajer dengan pemilik perusahaan. Struktur kepemilikan juga digunakan sebagai alat penilaian oleh investor untuk menginvestasikan dananya di suatu perusahaan. Sedangkan peningkatan leverage dapat mengurangi masalah agensi karena aliran kas bebas (free cash flow) yang berlebihan dapat dikurangi. Penurunan aliran kas menyebabkan berkurangnya uang yang ada pada manajer. Keadaan ini akan membatasi keinginan manajer menggunakan aliran kas untuk menambah pendapatan mereka dan melakukan investasi yang berlebihan.

2.1.2 Variabel Endogen dan Variabel Predetermined

Berdasarkan pada penelitian Fuad (2006) terdapat hubungan simultan antara kepemilikan manajerial dan leverage, sehingga dipilih beberapa variabel berpengaruh terhadap kedua veriabel tersebut. Dalam persamaan simultan

commit to user

6

penamaan variabel yang akan digunakan dalam persamaan simultan terbagi atas dua variabel. Pertama variabel endogen adalah variabel yang besarnya ditentukan di dalam model, dan variabel predertermined (eksogen dan lag endogen) adalah variabel yang nilainya ditetapkan sebelumnya, tidak melalui model dan merupakan variabel yang hanya mempengaruhi variabel yang lain. (Gujarati, 2004).

Berikut definisi variabel yang digunakan dalam penelitian ini 1. variabel endogen

a. Kepemilikan Manajerial (insider ownership)

Kepemilikan manajerial, diukur sesuai dengan proporsi kepemilikan saham yang dimiliki oleh manajer. Kepemilikan manajerial adalah pemegang saham yang berasal dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (Direktur dan Komisaris).

b. Ratio Pembayaran Hutang (leverage)

Leverage merupakan aspek resiko perusahaan. Menunjukkan sampai seberapa besar perusahaan menggunakan hutang dalam struktur modalnya. Leverage dirumuskan sebagai perbandingan antara total hutang jangka panjang dengan total asset.

2. Variabel predetermined

Variabel predetermined pada penelitian ini untuk lag endogen adalah kepemilikan manajerial dan kebijakan hutang. Sedangkan variabel eksogen yang dipilih ialah

a. Profitabilitas (return of assets)

Tingkat profitabilitas masa lalu dari suatu perusahaan haruslah merupakan penentu atau determinan penting atas struktur modal perusahaan yang bersangkutan. ROA dirumuskan dengan membagi antara earning after tax dengan total aktiva.

b. Ukuran Perusahaan (size)

Ukuran perusahaan merupakan suatu ukuran perusahaan. Apakah tergolong perusahaan kecil, sedang atau besar. Ukuran perusahaan dapat dirumuskan dengan the logarithm of total assets.

commit to user

7 c. Structure of asset

Structure of asset menunjukkan stuktur aset suatu perusahaan serta menggambarkan sebagian jumlah asset yang dapat dijadikan jaminan (collateral value of assets) sehingga mempengaruhi pembiayaan. Structure of asset dirumuskan dengan the logarithm of fix asset.

d. Corporate Ownership

Corporate ownership diukur sesuai dengan jumlah kumulatif presentase kepemilikan saham yang dimiliki oleh perusahaan lain .

2.1.3 Model Regresi

Cara untuk memodelkan hubungan antara dua atau lebih variabel adalah dengan model regresi linier. Bentuk model regresi linier yang memiliki satu variabel independen yaitu , menurut Neter et al. (1996) adalah

Dengan merupakan galat acak persamaan dan diasumsikan

Jika adalah variabel independen, adalah parameter yang tidak diketahui dan adalah variabel dependen dari suatu model regresi, maka model regresi linier berganda dapat ditulis

Dalam bentuk matriks, model regresi dapat sebagai

dengan

.

adalah vektor kolom variabel dependen, adalah matriks dari variabel independen, adalah vektor kolom dari parameter yang tidak diketahui dan adalah vektor kolom dari galat acak.

commit to user

8

2.1.4 Metode Kuadrat Terkecil

Salah satu metode estimasi adalah metode kuadrat terkecil (MKT). Menurut Pindyck (1998), MKT diperoleh dengan meminimumkan jumlah kuadrat galat diperoleh dari nilai estimasi untuk sebagai berikut.

, dengan dan

adalah vektor kolom dari galat acak. adalah vektor kolom nilai taksiran variabel dependen diperoleh

Selanjutnya, karena dan keduanya scalar dan sama. Estimasi MKT dapat dibentuk dengan meminimalkan J sebagai berikut.

sehingga diperoleh estimasi MKT

2.1.5 Persamaan Simultan

Persamaan simultan adalah persamaan yang terdapat lebih dari satu persamaan regresi, di mana antara persamaan satu dengan lainnya saling bergantung. Berbeda dengan persamaan tunggal, dalam persamaan simultan estimasi parameternya tidak dapat dilakukan tanpa mempertimbangkan informasi pada persamaan lainnya.

Menurut Gujarati (2004) persamaan simultan menjelaskan hubungan dua arah antara variabel-variabelnya. Adanya hubungan dua arah tersebut membuat penggunaan nama variabel independen dan variabel dependen pada persamaan simultan menjadi diragukan. Penamaan yang digunakan untuk variabel-variabel persamaan simultan adalah variabel endogen dan variabel predetermined. Menurut Jensen et al (1992) contoh persamaan simultan adalah

fungsi leverage , (2.1) fungsi dividen (2.2)

commit to user

9

dengan variabel endogen yaitu adalah variabel leverage dan adalah variabel dividen. Sedangkan variabel eksogen yang diambil adalah adalah variabel resiko bisnis, adalah variabel profit, adalah variabel jumlah aktiva tetap, adalah variabel investasi, dan , adalah galat acak.

2.1.6 Reduced Form

Reduced form adalah persamaan yang variabel endogennya hanya dipengaruhi variabel eksogen dan gangguan stokastik. Gujarati (2004), reduced form menyajikan variabel-variabel endogen sebagai fungsi dari variabel-variabel predetermined. Misalkan pada persamaan simultan (2.1) dan (2.2), reduced form dibentuk dengan mensubsitusikan persamaan (2.1) ke dalam persamaan (2.2) sehingga diperoleh

Koefisien- koefisien persamaan (2.3) dimisalkan sebagai berikut

sehingga diperoleh persamaan

. (2.4) 2.1.7 Uji Simultan (Hausman Test)

Menurut Gujarati (2004) simultan variabel endogen berkorelasi dengan galat. Lebih lanjut Gujarati (2004) mengatakan bahwa jika tidak terdapat hubungan simultan, ordinary least square (OLS) akan menghasilkan estimasi parameter yang tak bias dan konsisten. Oleh karena itu, uji simultan dilakukan untuk mengetahui ada tidaknya korelasi antara variabel endogen dengan galak acak.

commit to user

10

Uji simultan dapat ditunjukkan misalnya pada persamaan (2.4) dapat dilakukan prosedur dua langkah sederhana. Pertama, regresikan persamaan (2.4) dengan OLS dan didapatkan

. (2.5) Kemudian persamaan (2.5) disubsitusikan ke dalam persamaan (2.2), diperoleh

(2.6) Kedua, subsitusikan (2.6) pada persamaan (2.1) dan dilakukan OLS sehingga diperoleh

Selanjutya diuji hipotesis untuk mengetahui apakah berpengaruh signifikan atau tidak terhadap persamaan (dengan asumsi semua variabel lainnya konstan).

Uji hipotesis untuk mengetahui pengaruh terhadap persamaan , sebagai berikut

( parameter tidak signifikan terhadap ) ( parameter signifikan terhadap )

dengan digunakan uji statistik, jika maka ditolak artinya parameter signifikan terhadap . Sehingga dapat dikatakan terdapat korelasi antara dengan galat acak persamaan (2.2).

2.1.8 Identifikasi Model

Tujuan identifikasi model adalah untuk mengetahui apakah estimasi parameter dapat dilakukan melalui persamaan reduced-form dari sistem persamaan simultan. Jika estimasi persamaan simultan dapat diperoleh dari reduced form maka persamaan simultan tersebut dikatakan identified. Menurut Gujarati (2004) suatu persamaan yang identified dapat berupa justidentified ataupun overidentified. Persamaan dikatakan justidentified apabila terdapat satu nilai unik dari persamaan simultan dan dikatakan overidentified apabila diperoleh lebih dari satu nilai unik.

commit to user

11

1. Berdasarkan persamaan (2.1) dan (2.2), dimusalkan M adalah banyaknya variabel endogen dalam sistem persamaan simultan akan diidentifikasikan, dan m adalah banyaknya variabel endogen dalam persamaan. sedangkan K sebagai banyaknya variabel eksogen dalam sistem persamaan simultan. Variabel k adalah banyaknya variabel eksogen dalam persamaan M. Pengujian identifikasi dengan menggunakan kondisi order, diperoleh dengan syarat identifikasi dari suatu persamaan simultan adalah jumlah variabel eksogen yang tidak dimasukkan dalam persamaan, sekurang-kurangnya harus sebanyak jumlah variabel endogen yang terdapat dalam sistem persamaan dikurangi satu, dapat dirumuskan sebagai berikut

Dengan menambahkan pada kedua sisi pertidaksamaan, diperoleh

Jika , maka persamaan dalam kondisi justidentified. Pada kondisi justidentified, estimasi parameter yang dapat digunakan adalah two stage least square (2SLS). Sedangkan, jika

, maka persamaan dalam kondisi over identified. Pada kondisi overidentified, estimasi parameter yang dapat digunakan adalah dan three stage least square (3SLS). (Johnson et al, 2010)

2. Karena kondisi order hanya merupakan kondisi yang diperlukan (necessary condition), tetapi belum cukup (not sufficient) menunjukkan identifikasi, artinya walaupun suatu persamaan dalam kondisi identified menurut kondisi order, tetapi unidentified kalau diuji dengan kondisi rank. Kondisi rank dikatakan identified jika dan hanya jika sekurang-kurangnya memiliki satu determinan yang tidak sama dengan nol. Determinan tersebut berdimensi dari koefisien variabel yang tidak dimasukkan dalam persamaan tersebut, tetapi terkandung dalam persamaan lain dalam sistem persamaan. Penentuan kondisi rank pada persamaan (2.1) dan (2.2), diubah ke dalam bentuk sebagai berikut

commit to user

12

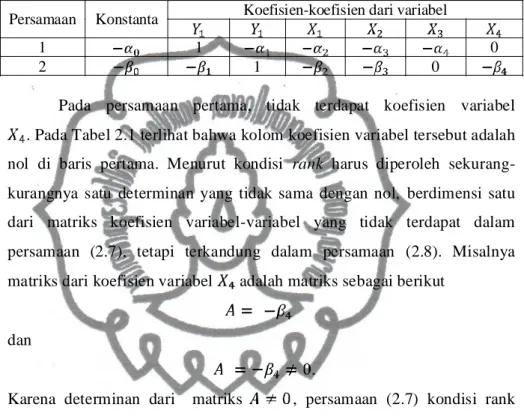

(2.7) (2.8) Selanjutnya persamaan (2.7) dan (2.8) diubah dalam bentuk tabulasi berikut ini.

Table 2.1 koefisien-koefisien persamaan simultan

Persamaan Konstanta Koefisien-koefisien dari variabel

1 1 0

2 1 0

Pada persamaan pertama, tidak terdapat koefisien variabel . Pada Tabel 2.1 terlihat bahwa kolom koefisien variabel tersebut adalah nol di baris pertama. Menurut kondisi rank harus diperoleh sekurang-kurangnya satu determinan yang tidak sama dengan nol, berdimensi satu dari matriks koefisien variabel-variabel yang tidak terdapat dalam persamaan (2.7), tetapi terkandung dalam persamaan (2.8). Misalnya matriks dari koefisien variabel adalah matriks sebagai berikut

dan

Karena determinan dari matriks , persamaan (2.7) kondisi rank terpenuhi.

Sedangkan pada persamaan (2.8), tidak terdapat koefisien variabel , dapat dituliskan

dan

Karena determinan dari matriks B persamaan(2.8) kondisi rank terpenuhi. Sehingga persamaan (2.7) dan (2.8), identified menurut kondisi rank.

commit to user

13

2.1.9 Three Stage Least Square

Metode Three Stage Least Square (3SLS) dikembangkan oleh Zellner and Theil (1962). Metode ini merupakan salah satu estimasi parameter dalam metode sistem. Karena informasi yang digunakan tidak terbatas pada satu persamaan saja tetapi untuk semua persamaan dalam sistem. Metode 3SLS merupakan kombinasi dari dua metode yakni metode two stage least square (2SLS) dan metode seemingly unrelated regression (SUR). Dua tahap pertama dari metode ini adalah metode 2SLS. Setelah diproses dengan 2SLS, dapat dibentuk suatu matriks kovariansi yang menunjukkan korelasi unsur galat antar persamaan. Setelah dibentuk matriks kovariansi dapat dilanjutkan dengan penerapan metode SUR. Menurut Greene (2002) untuk menguji adanya korelasi galat acak antar persamaan digunakan statistik hitung lagrange multiplier yaitu

dengan untuk semua dan . Dengan tingkat signifikansi , diperoleh daerah kritis yaitu ditolak jika

.

Dalam persamaan simultan diperoleh

(2.9) dengan adalah dari matrik variabel endogen pada persamaan ke-i, adalah matriks dari variabel lag endogen lain dalam persamaan, adalah matriks dari variabel eksogen. Menurut Greene (2002), bentuk dari persamaan (2.9) dapat diubah menjadi

(2.10)

dengan dan

adalah matriks dari semua variabel eksogen dan variabel endogen dari persamaan simultan, adalah unsur galat dari persamaan simultan dan i M. Selanjutnya disusun persamaan individual untuk persamaan (2.10), diperoleh persamaan simultan M sebagai berikut

commit to user

14

Tahap ketiga dari 3SLS adalah penerapan metode SUR dengan asumsi. a.

b. c.

d. untuk

untuk

Matriks kovariansi galat acak pada metode 3SLS yang diperoleh

misal diambil dan , diperoleh

sehingga

dengan

dan merupakan perkalian croossection. Menggunakan matriks kovariansi di atas dan model estimator instrumental variabel (IV) , dapat ditunjukkan estimator 3SLS adalah

commit to user

15

dengan adalah semua matriks dari variabel predetermined, adalah matriks kovariansi dan y adalah matriks dari variabel endogen.

Berikut langkah-langkah dalam metode 3SLS.

1. Tahap pertama, mengestimasi koefisien pada reduced form (2.4) dengan metode OLS diperoleh,

Oleh karena didasarkan atas taksiran dari persamaan reduced form, maka variabel ini berlaku sebagai variabel instrumen bagi data asli . Variabel instrumen yaitu suatu variabel baru yang tidak berkorelasi dengan unsur gangguan persamaan namun berkorelasi erat dengan variabel independen. Persamaan (2.2) dapat dinyatakan sebagai

sehingga memungkinkan bentuk matriks terdiri atas nilai variabel endogen dan variabel eksogen pada persamaan ke-j.

2. Tahap kedua, menghitung estimasi pada persamaan (2.4) dengan meregresikan pada . Pada langkah ini yang diperoleh merupakan hasil dari estimasi 2SLS untuk masing-masing persamaan dengan estimatornya adalah , sehingga dapat dihitung dengan:

3. Tahap terakhirnya adalah menghitung estimator 3SLS dari persamaan (2.4) dengan menggunakan estimasi dan .

commit to user

16

2.2 KERANGKA PIKIRAN

Persamaan simultan merupakan persamaan yang terdiri dari beberapa persamaan yang saling berhubungan secara simultan. Salah satu kasus yang mengindikasikan adanya hubungan simultan adalah persamaan kepemilikan manajerial dan leverage, di mana kedua persamaan tersebut dapat diperoleh dengan menggunakan model regresi. Selanjutnya kedua persamaan tersebut akan diuji apakah mengandung hubungan secara simultan dengan menggunakan uji simultan (Hausman test). Jika kedua persamaan tersebut berhubungan secara simultan, maka didapatkan persamaan simultan. Sebelum melakukan penaksiran parameter persamaan simultan, dilakukan identifikasi model terlebih dahulu. Pengidentifikasian ini bertujuan untuk melihat apakah taksiran angka dari koefisien persamaan simultan dapat diperoleh dari koefisien reduced-form yang ditaksir. Jika persamaan tersebut berada dalam kondisi just identified, maka penaksiran parameter persamaan simultan salah satunya dapat dilakukan dengan menggunakan metode three stage least square (3SLS).

commit to user

17

METODOLOGI PENELITIAN

Tugas akhir ini dilaksanakan dengan mempelajari berbagai referensi yang berkaitan dengan persamaan simultan, reduced form, uji simultan, identifikasi model, three stage least square (3SLS) dan penerapannya dalam model yang telah dipelajari. Pengambilan data menggunakan data sekunder, berupa data panel (data gabungan antara cross section dan time series). Langkah-langkah yang dilakukan dalam penelitian ini sebagai berikut.

1. Pengumpulan data

Tahap pengumpulan data dilakukan dengan mengambil data sekunder (sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara/diperoleh dan dicatat oleh pihak lain). Data yang digunakan laporan keuangan tahun 1999-2010 pada 4 perusahaan manufaktur, yaitu perusahaan Gudang Garam Tbk, PT Lautan Luas Tbk, PT Sumi Kabelindo Tbk dan PT Metrodata Tbk sumbernya berasal dari Indonesian Capital Market Directories (ICMD).Variabel yang digunakan dalam penelitian ini mengkaji pada penelitian yang dilakukan Fuad (2006), variabel tersebut yakni

a. variabel endogen sebagai berikut, 1) kepemilikan manajerial 2) leverage,

b. variabel eksogen sebagai berikut. 1) profitabilitas

2) ukuran perusahaan 3) structure of asset 4) corporate ownership

5) kuadrat dari kepemilikan manajerial. 2. Tahapan analisis data adalah

a. menentukan model persamaan simultan dari persamaan kepemilikan manajerial dan leverage untuk mengetahui struktur hubungan yang

commit to user

18

lengkap antara variabel endogen, variabel predetermined dan variabel gangguan,

b. mengubah persamaan simultan ke dalam model persamaan reduced form, yaitu model yang menyajikan variabel-variabel endogen sebagai fungsi dari variabel-variabel predetermined,

c. melakukan uji simultan (Hausman test) untuk mengetahui apakah terdapat hubungan simultan antara persamaan kepemilikan manajerial dengan leverage,

d. identifikasi model dengan tujuan apakah taksiran angka dari koefisien persamaan struktural dapat diperoleh dari koefisien reduced-form yang ditaksir,

e. mengestimasi parameter model persamaan simultan yang terdiri dari persamaan kepemilikan manajerial dan leverage yang didapatkan sebelumnya dengan menggunakan metode 3SLS,

f. mencari koefisien determinan untuk mengetahui kecocokan model persamaan simultan.

commit to user

19

BAB IV

PEMBAHASAN

Pada penelitian ini, data yang digunakan adalah data kepemilikan manajerial (insider ownership), kebijakan hutang (leverage), ukuran perusahaan (size), structure of asset, profitabilitas (ROA) dan kepemilikan saham perusahaan lain (corporate ownership) yang merupakan data pooled (data gabungan antara cross section dan time series) tahun 1999-2010 pada 4 perusahaan di bidang manufacturing berasal dari Indonesian Capital Market Directories (ICMD).

4.1 Deskripsi Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini dilakukan dengan mengambil populasi perusahaan manufaktur yang go public dan terdaftar di ICMD. Pengumpulan data dalam penelitian ini menggunakan metode penggabungan atau pooling data (time series cross-sectional). Pooling data dilakukan dengan menjumlahkan perusahaan yang memenuhi kriteria penelitian pada periode 12 tahun penelitian yaitu tahun 1999-2010. Keunggulan pengumpulan sampel secara pooling data dengan diperolehnya jumlah sampel yang lebih besar, diharapkan dapat meningkatkan power of test pada penelitian ini.

Pemilihan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling karena data yang tersedia terbatas dan sampel yang dipilih harus memenuhi kriteria :

1. Perusahaan manufaktur yang go public dan terdaftar di ICMD selama periode penelitian.

2. Perusahaan tersebut harus tetap ada selama periode penelitian yaitu dari tahun 1999-2010.

3. Perusahaan tersebut memiliki laporan keuangan dan catatan atas laporan keuangan serta memiliki kepemilikan manajerial selama tahun 1999-2010.

commit to user

20

Berdasarkan pada kriteria ini, jumlah sampel dalam penelitian ini adalah 4 perusahaan dengan jangka waktu 12 tahun. Data yang digunakan terdapat pada Tabel 1 (lampiran 1).

4.2 Persamaan Kepemilikan Manajerial dan Leverage

Persamaan yang akan digunakan pada penelitian ini mengkaji ulang berdasarkan penelitian yang telah dilakukan Fuad (2006). Pada persamaan pertama, kepemilikan manajerial merupakan fungsi dari profitabilitas (ROA), total asset dan kepemilikan saham perusahaan lain (corporate ownership). Dan persamaan kedua, kebijakkan hutang merupakan fungsi dari profitabilitas (ROA), kuadrat dari kepemilikan manajerial, jumlah aktiva tetap (fixed asset), dan kepemilikan saham perusahaan lain (corporate ownership).

Berdasarkan Fuad (2006) ditunjukkan bahwa diantara mekanisme pengawasan masalah agensi yaitu kepemilikan manajerial dan leverage mempunyai hubungan simultan dalam masalah agensi. Artinya kedua variabel tersebut seharusnya mempunyai hubungan saling mengganti. Oleh karena itu, penelitian ini mengajukan hipotesis-hipotesis sebagai berikut

ada hubungan antara kepemilikan manajerial dengan leverage dalam peranan pengawasan dalam masalah agensi.

tidak ada hubungan antara kepemilikan manajerial dengan leverage dalam peranan pengawasan dalam masalah agensi.

4.3 Persamaan Simultan Kepemilikan Manajerial dan Leverage Persamaan simultan merupakan persamaan yang terdiri dari beberapa persamaan yang saling berhubungan secara simultan. Berdasarkan penelitian Fuad (2006) , dapat dibentuk persamaan simultan pada kepemilikan manajerial dan leverage sebagai berikut

(4.1)

(4.2) dengan dan .

commit to user

21

4.4 Estimasi Parameter Three Stage Least Square (3SLS) 4.4.1 Reduced Form Kepemilikan Manajerial dan Leverage

Selanjutnya persamaan simultan dibawa ke reduced form. Model ini menyajikan variabel-variabel endogen sebagai fungsi dari variabel-variabel predetermined. Persamaan (4.1) dan (4.2) di ubah menjadi persamaan reduced form yang dengan cara mensubsitusikan persamaan (4.1) ke dalam persamaan (4.2), sehingga diperoleh bentuk persamaan reduced form sebagai berikut

sehingga dengan memisalkan koefisien persamaan (4.3) sebagai berikut

diperoleh

. (4.4) Kemudian subsitusikan persamaan ke dalam persamaan (4.1), diperoleh

sehingga dengan memisalkan koefisien persamaan (4.5) sebagai berikut

commit to user

22

Berdasarkan persamaan reduced form diperoleh 11 koefisien reduced form yaitu , , , dan digunakan untuk menaksir 11 koefisien struktural yaitu dan .

4.4.2 Uji Simultan dan Identifikasi Model

Model reduced form selanjutnya diuji simultan untuk mengetahui apakah terdapat hubungan simultan antara dua persamaan regresi yang ada. Analisis ini menguji apakah variabel endogen berkorelasi dengan galat atau tidak. Uji hipotesis untuk mengetahui apakah terdapat korelasi galat acak persamaan reduced form dengan variabel endogen sebagai berikut.

1. Uji hipotesis

tidak terdapat korelasi antara variabel endogen dengan galat acak. terdapat korelasi anatara variabel endogen dengan galat acak.

2. Dalam persamaan (4.3) digunakan tingkat signifikan ( ) 10% sedangkan pada persamaan (4.4) digunakan tingkat signifikan ( ) 1%.

3. Daerah kritis

ditolak jika profitabilitas residual (p-value) 4. Statistik uji

Berdasarkan hasil output diperoleh nilai profitabilitas residual (p-value) dari persamaan (4.2) adalah dan nilai profitabilitas residual (p-value) dari persamaan (4.1) adalah .

5. Kesimpulan

Berdasarkan hasil statistik diperoleh nilai profitabilitas residual (p-value) dari persamaan (4.2) adalah , ditolak sehingga tidak terdapat korelasi antara variabel dengan galat acak persamaan (4.1). Selanjutanya nilai profitabilitas residual (p-value) dari persamaan (4.1) adalah , ditolak sehingga terdapat korelasi antara variabel dengan galat acak persamaan (4.2).

Selanjutnya dilakukan identifikasi masalah. Tujuan dari identifikasi masalah adalah apakah taksiran angka dari parameter persamaan struktural dapat diperoleh dari koefisien reduced form yang ditaksir. Terdapat aturan identifikasi

commit to user

23

dalam model persamaan simultan yaitu dengan kondisi order dan rank. Jika kedua persamaan itu dalam kondisi justidentified maka dalam mengestimasi parameternya salah satunya dapat menggunakan three stage least square (3SLS), kemudian mencari koefisien determinasinya untuk mengetahui kecocokan model dengan data.

Selanjutnya dilakukan uji identifikasi terhadap persamaan (4.1) dan (4.2). Tujuan dari masalah identifikasi adalah apakah taksiran angka dari parameter persamaan struktural dapat diperoleh dari koefisien reduced form yang ditaksir.

1. Kondisi Order

a. Status identifikasi pada persamaan (4.1) Persamaan (4.1) mempunyai = 2 dan K=5

Dengan dan , sehingga

sehingga persamaan (4.1) terbukti overidentified. b. Status identifikasi pada persamaan (4.2) Persamaan (4.1) mempunyai = 2 dan K=2

Dengan dan , sehingga

sehingga persamaan (4.2) terbukti justidentified. 2. Kondisi Rank

Persamaan (4.1) dan (4.2) telah memenuhi kondisi order. Selanjutnya persamaan (4.1) dan (4.2) diuji kondisi rank-nya. Untuk itu dibuat matriks koefisien variabel-variabel yang tidak terdapat dalam persamaan ini tetapi terkandung dalam persamaan lainnya. Persamaan (4.1) dan (4.2) dapat ditulis kembali dalam bentuk sebagai berikut

(4.7) . (4.8) Selanjutnya persamaan (4.7) dan (4.8) diubah dalam bentuk tabulasi berikut ini.

commit to user

24

Table 4.1 Koefisien-Koefisien Persamaan Simultan Persamaan Konstanta Koefisien-koefisien dari variabel

-1 0 0

-1 0

Pada persamaan pertama, tidak terdapat koefisien variabel dapat dituliskan

dan

Karena determinan dari matriks A persamaan(4.7) kondisi rank terpenuhi. Sehingga persamaan (4.7), identified menurut kondisi rank.

Sedangkan pada persamaan kedua, tidak terdapat koefisien variabel , dapat dituliskan

dan

Karena determinan dari matriks B persamaan(4.8) kondisi rank terpenuhi. Sehingga persamaan (4.7) dan (4.8), identified menurut kondisi rank.Persamaan (4.1) dan (4.2) di atas dalam kondisi identified, sehingga dalam mengestimasi parameternya dapat menggunakan metode 3SLS. Sesuai dengan namanya, metode ini meliputi tiga tahap penerapan OLS secara berturut-turut. Prosesnya adalah sebagai berikut. Langkah pertama yaitu menentukan persamaan reduced form dari variabel-variabel endogennya (yang telah diperoleh pada (4.3) dan (4.4) yang kemudian diestimasi menggunakan OLS.

4.4.3 Tahap Pertama : Koefisien Reduced Form

Model reduced form adalah model yang menyajikan variabel-variabel endogen sebagai fungsi dari variabel-variabel predetermined. Berdasarkan output diperoleh koefisien dari reduced form sebagai berikut.

commit to user

25

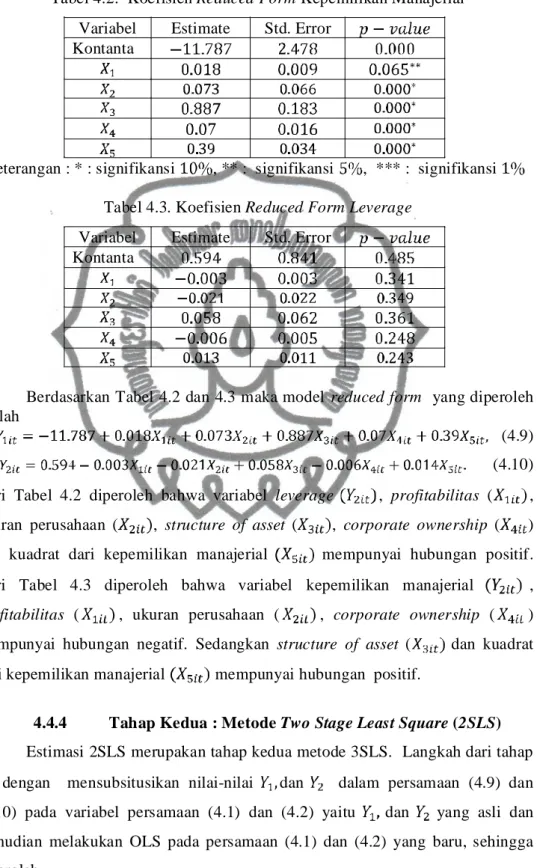

Tabel 4.2. Koefisien Reduced Form Kepemilikan Manajerial Variabel Estimate Std. Error

Kontanta

Keterangan : * : signifikansi , ** : signifikansi , *** : signifikansi Tabel 4.3. Koefisien Reduced Form Leverage

Variabel Estimate Std. Error Kontanta

Berdasarkan Tabel 4.2 dan 4.3 maka model reduced form yang diperoleh adalah

(4.9)

(4.10) Dari Tabel 4.2 diperoleh bahwa variabel leverage , profitabilitas ( , ukuran perusahaan ( , structure of asset ( , corporate ownership ( ) dan kuadrat dari kepemilikan manajerial mempunyai hubungan positif. Dari Tabel 4.3 diperoleh bahwa variabel kepemilikan manajerial ,

profitabilitas ( , ukuran perusahaan ( , corporate ownership ( )

mempunyai hubungan negatif. Sedangkan structure of asset ( dan kuadrat dari kepemilikan manajerial mempunyai hubungan positif.

4.4.4 Tahap Kedua : Metode Two Stage Least Square (2SLS) Estimasi 2SLS merupakan tahap kedua metode 3SLS. Langkah dari tahap ini dengan mensubsitusikan nilai-nilai dan dalam persamaan (4.9) dan (4.10) pada variabel persamaan (4.1) dan (4.2) yaitu dan yang asli dan kemudian melakukan OLS pada persamaan (4.1) dan (4.2) yang baru, sehingga diperoleh

commit to user

26

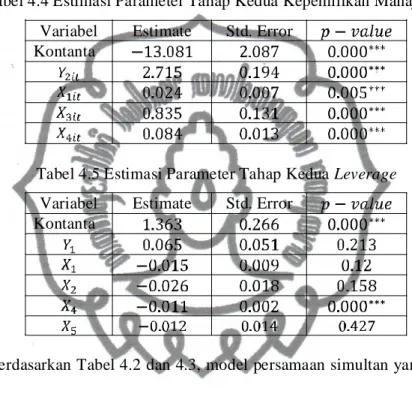

dengan dan . Langkah ini merupakan estimasi parameter dari two stage least square (2SLS). Hasil yang diperoleh berdasarkan output diperoleh

Tabel 4.4 Estimasi Parameter Tahap Kedua Kepemilikan Manajerial Variabel Estimate Std. Error

Kontanta

Tabel 4.5 Estimasi Parameter Tahap Kedua Leverage Variabel Estimate Std. Error

Kontanta

Berdasarkan Tabel 4.2 dan 4.3, model persamaan simultan yang diperoleh adalah

(4.11) dengan nilai

(4.12) dengan nilai .

Dari Tabel 4.4 diperoleh bahwa variabel leverage , profitabilitas ( , structure of asset ( dan corporate ownership ( ) berpengaruh secara positif artinya antara keempat variabel tersebut ada pengaruh terhadap kenaikan kepemilikan manajerial dan signifikan pada . Hal ini berarti jika leverage naik 1 poin dan variabel yang lain konstan, maka kepemilikan manajerial akan naik sebesar 2.715. Jika profitabilitas naik 1 poin dan variabel yang lain konstan, maka kepemilikan manajerial akan naik sebesar 0.024. Jika structure of asset naik

commit to user

27

1 poin dan variabel yang lain konstan, maka kepemilikan manajerial akan naik sebesar 0.835. Jika corporate ownership naik 1 poin dan variabel yang lain konstan, maka kepemilikan manajerial akan naik sebesar 0.084. Jika leverage, profitabilitas, structure of asset dan corporate ownership bernilai tetap maka kepemilikan manajerial turun sebesar 13.08.

Dari Tabel 4.5 diperoleh bahwa variabel kepemilikan manajerial , profitabilitas ( , ukuran perusahaan ( , dan kuadrat dari kepemilikan manajerial tidak signifikan. Sedangkan corporate ownership ( ) berpengaruh secara signifikan. Jika corporate ownership naik 1 poin, maka leverage akan turun sebesar 0.011.

Berdasarkan hasil analisis di atas diperoleh nilai untuk persamaan kepemilikan manajerial, artinya 98% dari variansi kepemilikan manajeral mampu dijelaskan oleh variansi variabel leverage, profitabilitas, structure of asset dan corporate ownership. Sedangkan sisanya sebesar 2% dari variansi kepemilikan manajerial dijelaskan oleh variansi faktor-faktor lain diluar model. Selanjutanya, analisis untuk persamaan leverage, diperoleh nilai

artinya 90.1% dari variansi leverage mampu dijelaskan oleh variansi variabel kepemilikan manajerial, profitabilitas, ukuran perusahaan dan corporate ownership. Sedangkan sisanya sebesar 9.9% dari variansi leverage dijelaskan oleh variansi faktor-faktor lain diluar model.

4.4.5 Tahap Ketiga : Metode Three Stage Least Square Kemudian tahap ketiga, estimasi parameter dilakukan secara simultan dengan diperlukan seluruh informasi korelasi galat acak antar persamaan simultan. Sehingga tahap ketiga ini dapat dilanjutkan ketika korelasi galat acak antar persamaan simultan ada. Selanjutnya diuji korelasi galat acak antar persamaan simultan ditunjukkan dengan statistik lagrange multiplier diperoleh

. Daerah kritis chi-square 0.05 dengan derajat bebas 1 adalah 3.841, sehingga artinya terdapat korelasi galat antar persamaan Pada tahap ketiga ini dilakukan dengan menerapkan metode generalized least

commit to user

28

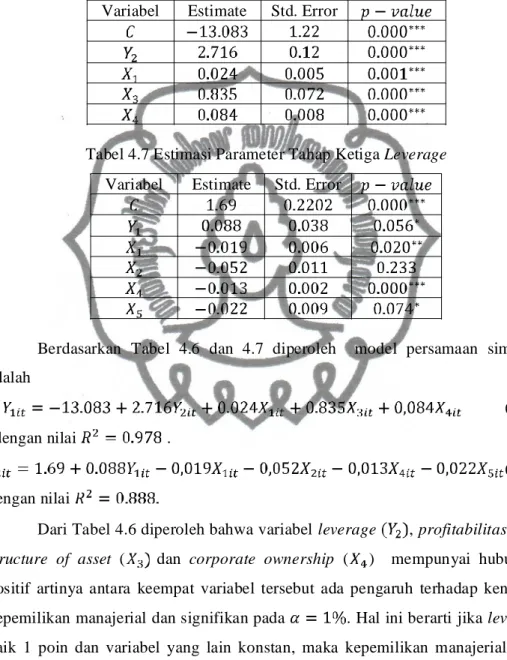

square (GLS) pada estimasi parameter dari 2SLS. Langkah ini merupakan tahap terakhir dari metode 3SLS, diperoleh

Tabel 4.6 Estimasi Parameter Tahap ketiga Kepemilikan Manajerial Variabel Estimate Std. Error

Tabel 4.7 Estimasi Parameter Tahap Ketiga Leverage Variabel Estimate Std. Error

Berdasarkan Tabel 4.6 dan 4.7 diperoleh model persamaan simultan adalah

(4.13) dengan nilai .

(4.14) dengan nilai

Dari Tabel 4.6 diperoleh bahwa variabel leverage , profitabilitas ( , structure of asset ( dan corporate ownership ( ) mempunyai hubungan positif artinya antara keempat variabel tersebut ada pengaruh terhadap kenaikan kepemilikan manajerial dan signifikan pada . Hal ini berarti jika leverage naik 1 poin dan variabel yang lain konstan, maka kepemilikan manajerial akan naik sebesar 2.716. Jika profitabilitas naik 1 poin dan variabel yang lain konstan, maka kepemilikan manajerial akan naik sebesar 0.024. Jika structure of asset naik 1 poin dan variabel yang lain konstan, maka kepemilikan manajerial akan naik sebesar 0.835. Jika corporate ownership naik 1 poin dan variabel yang lain

commit to user

29

konstan, maka kepemilikan manajerial akan naik sebesar 0.084. Jika leverage, profitabilitas, structure of asset dan corporate ownership bernilai tetap maka kepemilikan manajerial turun sebesar 13.08.

Dari Tabel 4.7 diperoleh bahwa variabel kepemilikan manajerial berhubungan secara positif artinya antara kepemilikan manajerial variabel tersebut ada pengaruh terhadap kenaikan leverage dan signifikan pada . Profitabilitas ( , ukuran perusahaan ( , corporate ownership dan kuadrat dari kepemilikan manajerial mempunyai hubungan positif artinya antara keempat variabel tersebut ada pengaruh terhadap kenaikan kepemilikan manajerial dan signifikan pada dan . Sedangkan variabel ukuran perusahaan tidak signifikan. Hal ini berarti jika kepemilikan manajerial naik 1 poin dan variabel yang lain konstan, maka leverage akan naik sebesar 0.088. Jika profitabilitas naik 1 poin dan variabel yang lain konstan, maka leverage akan turun sebesar 0.019. Jika corporate ownership naik 1 poin dan variabel yang lain konstan, maka leverage akan turun sebesar 0.013. Jika kuadrat dari kepemilikan manajerial naik 1 poin dan variabel yang lain konstan, maka leverage akan turun sebesar 0.0225. Jika kepemilikan manajerial, profitabilitas, structure of asset dan corporate ownership bernilai tetap, maka leverage turun sebesar 1.69.

Berdasarkan hasil analisis di atas diperoleh nilai untuk persamaan kepemilikan manajerial, artinya 97.8% dari variansi kepemilikan manajeral mampu dijelaskan oleh variansi variabel leverage, profitabilitas, structure of asset dan corporate ownership. Sedangkan sisanya sebesar 2.2% dari variansi kepemilikan manajerial dijelaskan oleh variansi faktor-faktor lain diluar model. Analisis pada persamaan leverage, diperoleh nilai , artinya 88.7% dari variansi kebijakan hutang mampu dijelaskan oleh variansi variabel kepemilikan manajerial, profitabilitas, ukuran perusahaan dan corporate ownership. Sedangkan sisanya sebesar 11.3% dari variansi leverage dijelaskan oleh variansi faktor-faktor lain diluar model.

Berdasarkan hasil estimasi menggunakan 3SLS variabel ukuran ( perusahaan tidak berpengaruh terhadap model. Sehingga perlu dilakukan

commit to user

30

perbaikan dengan menghilangkan variabel pada model. Selanjutnya dapat dilakukan kembali analisis dengan metode 3SLS. Diperoleh hasil sebagai berikut

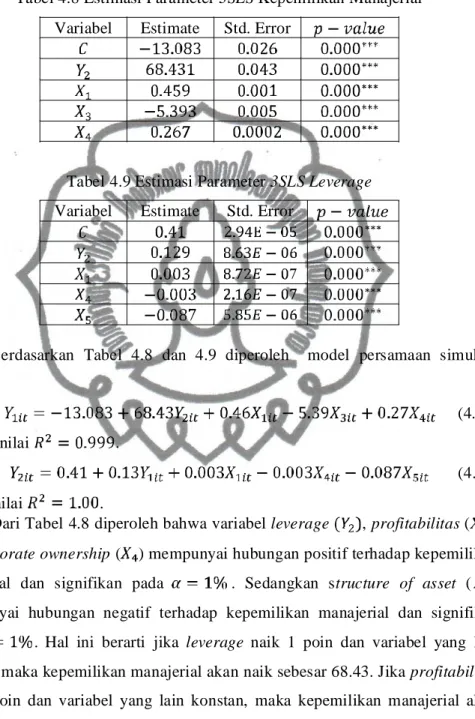

Tabel 4.8 Estimasi Parameter 3SLS Kepemilikan Manajerial Variabel Estimate Std. Error

Tabel 4.9 Estimasi Parameter 3SLS Leverage Variabel Estimate Std. Error

Berdasarkan Tabel 4.8 dan 4.9 diperoleh model persamaan simultan adalah

(4.15) dengan nilai .

(4.16) dengan nilai .

Dari Tabel 4.8 diperoleh bahwa variabel leverage , profitabilitas ( , dan corporate ownership ( ) mempunyai hubungan positif terhadap kepemilikan manajerial dan signifikan pada . Sedangkan structure of asset ( mempunyai hubungan negatif terhadap kepemilikan manajerial dan signifikan pada . Hal ini berarti jika leverage naik 1 poin dan variabel yang lain konstan, maka kepemilikan manajerial akan naik sebesar 68.43. Jika profitabilitas naik 1 poin dan variabel yang lain konstan, maka kepemilikan manajerial akan naik sebesar 0.046. Jika corporate ownership naik 1 poin dan variabel yang lain konstan, maka kepemilikan manajerial akan naik sebesar 0.27. Jika structure of asset naik 1 poin dan variabel yang lain konstan, maka kepemilikan manajerial akan turun sebesar 5.39. Jika leverage, profitabilitas, structure of asset dan

commit to user

31

corporate ownership bernilai tetap maka kepemilikan manajerial turun sebesar 13.08.

Dari Tabel 4.9 diperoleh bahwa variabel kepemilikan manajerial dan profitabilitas ( mempunyai hubungan positif terhadap leverage dan signifikan pada 1%, sedangkan corporate ownership dan kuadrat dari kepemilikan manajerial mempunyai hubungan negatif terhadap leverage dan signifikan pada . Hal ini berarti jika kepemilikan manajerial naik 1 poin dan variabel yang lain konstan, maka leverage akan naik sebesar 0.13. Jika profitabilitas naik 1 poin dan variabel yang lain konstan, maka leverage akan naik sebesar 0.003. Jika corporate ownership naik 1 poin dan variabel yang lain konstan, maka leverage akan turun sebesar 0.003. Jika kuadrat dari kepemilikan manajerial naik 1 poin dan variabel yang lain konstan, maka leverage akan turun sebesar 0.087. Jika kepemilikan manajerial, profitabilitas, structure of asset dan corporate ownership bernilai tetap, maka leverage naik sebesar 0.41.

4.5 Hubungan Simultan Kepemilikan Manajerial dan Leverage Kepemilikan manajerial dan leverage berbanding terbalik terhadap biaya agensi. Sehingga untuk mengurangi masalah agensi yang timbul dapat dilakukan dengan meminimalisir biaya agensi. Berdasarkan hasil analisis model persamaan simultan dengan metode 3SLS terhadap data keuangan perusahaan manufakturing. Diperoleh bahwa terdapat hubungan saling menggantikan (simultan) antara variabel kepemilikan manajerial dan leverage. Karena kedua variabel tersebut saling berbanding lurus yang berarti jika kepemilikan meningkat maka akan meningkatkan pula kebijakan hutang. Begitu pula sebaliknya, jika kepemilikan manajerial menurun maka akan menurunkan kebijakan hutang. Berdasarkan hasil analisis di atas, variabel lain yang berpengaruh signifikan terhadap kepemilikan manajerial adalah variabel profitabiltas perusahaan, Structure of asset dan peningkatan corporate ownership. Sedangkan variabel profitabiltas perusahaan, corporate ownership dan kuadrat dari kepemilikan manajerial berpengaruh signifikan secara negatif terhadap leverage.

commit to user

32

BAB V

PENUTUP

5.1. KESIMPULAN

Berdasarkan hasil pembahasan yang telah dilakukan, diperoleh kesimpulan yaitu

1. variabel yang signifikan terhadap model persamaan kepemilikan manajerial dan leverage adalah profitabilitas, Structure of asset, corporate ownership dan kuadrat dari kepemilikan manajerial, sedangkan variabel yang tidak signifikan adalah vaiabel ukuran perusahaan,

2. model persamaan kepemilikan manajerial dan leverage dengan metode Three Stage Least Square (3SLS) dinyatakan sebagai berikut

dengan , , nilai dan . 5.2. SARAN

Pada penelitian ini hanya dibahas tentang estimasi parameter model persamaan simultan dengan metode three stage least square (3SLS) sebagai alternatif pada kondisi overidentified dan just identified serta adanya korelasi antara galat acak persamaan simultan. Bagi pembaca yang tertarik untuk mengembangkan disarankan untuk meneliti estimasi parameter model persamaan simultan menggunakan metode full information maksimum likelihood (FIML) serta dengan mengambil contoh kasus yang berbeda.