14

BAB II

LANDASAN TEORI

2.1 E-Commerce

Menurut Schneider (2011), electronic commerce atau e-commerce dapat diartikan berbelanja melalui internet. Namun e-commerce juga mencakup berbagai aktivitas lain seperti melakukan perdagangan dan proses bisnis internal di perusahaan yang mendukung kegiatan membeli, menjual dan perencanaan lainnya.

E-commerce secara umum dapat dibagi menjadi lima kategori

berdasarkan entitas yang berpartisipasi dalam transaksi maupun proses bisnisnya (Scheider,2011) yaitu :

Business-to-customer (B2C), merupakan bisnis yang menjual baik produk barang maupun jasa kepada konsumen atau individu. Contoh yang populer adalah Walmart dan Amazon.com

Business-to-business (B2B), merupakan bisnis yang menjual produk barang atau jasa kepada entitas bisnis lainnya. Contoh : Go2Paper.com yang melayani industri kertas.

Business process, yaitu organisasi atau entitas bisnis yang menangani dan menggunakan informasi untuk mengidentifikasi konsumen, supplier dan karyawan. Selain itu, juga digunakan untuk berbagi informasi dengan konsumen, supplier, karyawan dan rekan

bisnis lainnya. Contoh : Dell computer yang menggunakan jaringan internet khusus untuk berbagi informasi penjualan dengan supplier. Customer-to-customer (C2C), menyediakan marketplace sebagai

wadah yang memfasilitasi bertemunya penjual dan pembeli online. Contoh : eBay.com yang merupakan situs lelang terkenal.

Business-to-government (B2G), merupakan entitas bisnis yang menjual produk baik barang maupun jasa kepada pemerintah. Contoh : CA.gov yang merupakan situs pengadaan barang untuk pemerintah di negara bagian California, USA.

Situs e-commerce dengan kategori customer-to-customer (C2C) dan

business-to-customer (B2C) merupakan yang paling populer di Indonesia.

Situs-situs e-commerce tersebut antara lain Lazada, OLX, Berniaga, FJB Kaskus, Zalora, Q0010, Tokopedia, Rakuten, Bhinneka dan Blibli (W & S

research,2014).

2.2 Sistem Pembayaran E-Commerce

Didalam mendukung bisnis e-commerce, dibutuhkan sistem pembayaran yang sesuai untuk dapat memfasilitasi transaksi jual beli yang terjadi. Sistem pembayaran merupakan infrastruktur yang terdiri dari institusi, instrumen, peraturan, prosedur, standar, maupun teknis yang bertujuan untuk menyelenggarakan transfer nilai moneter antar semua pihak (Seno,2012).

Sistem pembayaran dalam e-commerce dapat dibedakan menjadi dua yaitu sistem pembayaran konvensional atau tradisional dan sistem pembayaran elektronik. Didalam sistem pembayaran konvensional, proses pembayaran dan settlement dilakukan langsung dari pembeli ke penjual (buyer-to-seller) baik melalui tunai, transfer dana atau informasi lainnya. Pembayaran secara tunai membutuhkan pembeli untuk mengambil uang dari akun miliknya, kemudian diberikan kepada penjual sedangkan pada pembayaran non tunai hanya dibutuhkan mekanisme settlement melalui

debit credit akun sesama atau antar bank (Sumanjeet,2009).

Gambar 2.2 Sistem pembayaran konvesional Seller’s Bank Buyer’s Bank Seller Buyer Deposit Payment Goods/Service

Berbeda halnya dengan sistem pembayaran elektronik yang diawali dengan pengembangan electronic fund transfer (EFT) pada tahun 1960-an.

Electronic fund transfer (EFT) merupakan aplikasi EDI (Electronic Data Interchange), yang mengirim informasi seperti nomor kartu kredit melalui

jaringan private yang aman antara bank dan korporasi. Dalam proses

settlement, dibutuhkan kapabilitas yang cukup dalam memproses order dan

akun dengan menggunakan digital currency. Hal lain yang menjadi perhatian utama dalam sistem pembayaran elektronik yaitu keamanan selama transaksi dan liabilitas media penyimpanan data (Sumanjeet,2009).

Gambar 2.3 Sistem pembayaran elektronik Seller’s Bank Seller’s Bank Seller Buyer Intermediary Payment Goods/Service

2.3 Sistem Pembayaran Elektronik

Sistem pembayaran elektronik atau disingkat e-payment merupakan bagian dari transaksi e-commerce yang bertujuan untuk memfasilitasi proses penjualan dan pembelian melalui internet. Secara umum pembayaran elektronik dalam konteks e-commerce mengacu pada transaksi online yang dilakukan melalui internet, walaupun terdapat banyak bentuk pembayaran elektronik lainnya (American education,2012;Armesh et al.,2010). Sistem pembayaran elektronik merupakan solusi bagi merchant untuk memberikan pilihan pembayaran secara online melalui internet bagi konsumennya. Pembayaran elektronik juga dapat didefinisikan sebagai proses pembayaran yang dilakukan tanpa menggunakan instrumen kertas (Tella,2012).

Pembayaran elektronik dalam proses transaksinya melibatkan 5 (lima) entitas utama baik dari sisi bisnis maupun finansial antara lain konsumen, merchant, issuer, acquirer dan penyedia/provider sistem pembayaran (Peterson & Howard,2012). Penyedia sistem pembayaran merupakan entitas yang memproses transaksi pembayaran elektronik yang menghubungkan antara issuer dengan acquirer dan konsumen dengan

merchant melalui jaringan internet yang aman.

Menurut Laudon & Traver (2011), sistem pembayaran elektronik atau digital terdiri dari :

Online credit card transaction, merupakan bentuk utama dalam sistem pembayaran online. Pihak-pihak yang terlibat dalam proses pembayaran menggunakan online credit card yaitu konsumen,

merchant, clearinghouse, bank merchant (acquirer) dan bank

konsumen (issuer).

Digital wallets, merupakan dompet digital yang dapat menyimpan informasi pribadi dan informasi penting lainnya dalam berbagai bentuk.

Digital Cash, merupakan token (numeric) online berdasarkan bank tempat konsumen menyimpan dana atau akun kartu kredit.

Online stored value systems, merupakan sistem yang mengizinkan konsumen untuk melakukan pembayaran secara online dan instan kepada merchant atau individu lain berdasarkan nilai yang tersimpan dalam akun online. Konsumen hanya perlu sign up dan mengirim uang ke dalam akun online tersebut.

Digital accumulating balance systems, merupakan sistem yang memungkinkan konsumen untuk berbelanja di website e-commerce, kemudian jumlah pembayaran akan terakumulasi dan dibayarkan pada periode tertentu seperti akhir bulan.

Digital checking payment systems, merupakan perkembangan dari akun cek untuk pembayaran transaksi online.

Wireless/mobile payment systems, merupakan sistem pembayaran yang memanfaatkan telepon genggam dalam proses transaksi.

2.3.1 Online Credit Card Transaction

Transaksi di situs e-commerce dengan menggunakan kartu kredit merupakan hal yang banyak dijumpai saat ini. Proses dalam penggunaan kartu kredit untuk transaksi online melalui internet tidak berbeda jauh dengan transaksi offline di toko-toko tradisional, hanya saja dalam transaksi

online tidak membutuhkan kartu kredit secara fisik dan tanda tangan

(Laudon & Traver,2011).

Didalam siklus transaksi online dengan kartu kredit, setidaknya terdapat 5 (lima) pihak yang terlibat yaitu konsumen, merchant atau penjual,

clearinghouse, bank dimana merchant membuka akun atau acquiring bank

dan issuing bank yang menerbitkan kartu kredit konsumen. Untuk mendapatkan pembayaran dari konsumen yang menggunakan kartu kredit,

merchant / penjual perlu memiliki akun merchant di bank atau perusahaan

Gambar 2.5 Transaksi online dengan kartu kredit (Laudon & Traver,2011)

Transaksi online menggunakan kartu kredit diawali dengan keinginan konsumen melakukan pembelian disitus e-commerce (1). Setelah barang yang akan dibeli ditambahkan kedalam shopping cart dan proses

checkout, konsumen memasukkan informasi kartu kredit yang akan dikirim

ke merchant untuk melakukan pembayaran (2). Komunikasi antara konsumen dan merchant melalui jaringan yang sudah terenkripsi menggunakan SSL (Secure Sockets Layer). Informasi kartu kredit yang telah diterima oleh software merchant kemudian diteruskan kepada

clearinghouse untuk otentikasi data dan verifikasi balance (3). Clearinghouse melakukan verifikasi balance kartu kredit terhadap issuing bank (4). Setelah verifikasi selesai, issuing bank melakukan kredit

pembayaran ke akun bank merchant tersebut (5). Selanjutnya issuing bank mendebet akun konsumen yang dilampirkan dalam tagihan bulanan(6).

Untuk dapat memproses transaksi secara online, merchant perlu memiliki software yang berfungsi sebagai payment gateway. Payment

gateway tersebut membantu merchant dalam memproses pembayaran

konsumen disitus e-commerce dan meneruskannya kepada clearinghouse dan pihak bank terkait.

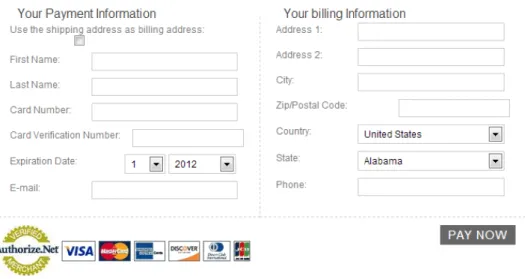

Saat ini terdapat banyak penyedia layanan pembayaran internet. Contohnya adalah Authorize.net dan Veritrans.co.id yang menyediakan

software pemroses pembayaran melalui internet yang aman.

Gambar 2.6 Contoh halaman checkout merchant Authorize.net

2.3.2 Digital Wallets

Digital wallets atau sering dikenal dengan electronic wallets (e-wallets) merupakan emulasi dari dompet yang sebenarnya. E-wallet seperti

kartu kredit, e-cash, identitas pemilik, informasi kontak, informasi pengiriman atau tagihan termasuk alamat konsumen dan informasi lainnya yang digunakan pada saat checkout di situs e-commerce. Melalui e-wallets, konsumen hanya perlu memasukkan informasi sekali dan dapat digunakan di setiap situs untuk bertransaksi. Dengan demikian, penggunaan e-wallets akan meningkatkan efisiensi dalam berbelanja.

Menurut Laudon & Traver (2011), fungsi yang paling penting dari

e-wallets adalah otentikasi konsumen melalui penggunaan sertifikat digital

atau metode enkripsi lainnya, menyimpan dan mengirim uang, mengamankan proses pembayaran dari konsumen ke merchant. Berdasarkan lokasi penyimpanan, e-wallets dapat dibagi menjadi 2 (dua) kategori yaitu

server-side e-wallets dan client-side e-wallets (Schneider,2011). Pada server-side e-wallets, informasi konsumen disimpan di dalam komputer server merchant atau penyedia e-wallets. Sebagai contoh, ketika berbelanja

di Amazon.com, konsumen dapat menggunakan fasilitas penyimpanan informasi, sehingga konsumen tidak perlu lagi memasukkan data pada kunjungan ke situs tersebut berikutnya. Sedangkan pada client-side

e-wallets, informasi konsumen tersimpan di komputernya. Seringkali dalam

penggunaan client-side wallets, konsumen perlu megunduh software

e-wallet ke dalam komputernya masing-masing. Kekurangan dari client-side e-wallets adalah penggunaannya yang tidak portable dan harus melalui

komputer dimana aplikasi e-wallet itu berada.

Saat ini terdapat banyak perusahaan yang telah mengembangkan dan menyediakan sistem e-wallets, diantaranya perusahaan-perusahaan besar

seperti Microsoft dan Yahoo. Di Indonesia, juga terdapat beberapa perusahaan yang menyediakan layanan e-wallet diantaranya seperti Doku (DokuWallet), BerryPay dan iPaymu.

Gambar 2.7 DokuWallet (www.doku.com)

2.3.3 Digital Cash

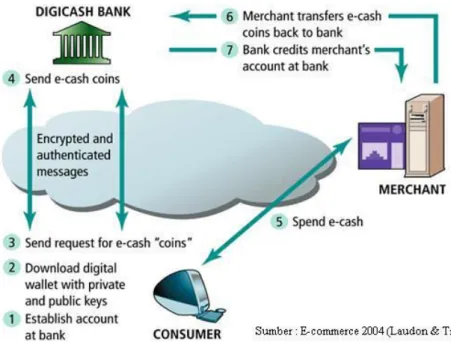

Digital cash atau e-cash merupakan terminologi yang digunakan

untuk mengambarkan nilai yang tersimpan dan dapat ditukarkan melalui sistem yang dibuat oleh entitas (bukan pemerintah) tanpa menggunakan dokumen kertas atau koin, namun dapat digunakan sebagai pengganti mata uang yang dikeluarkan oleh pemerintah (Schneider,2011).

Konsep dasar e-cash adalah proses pembayaran melalui internet melalui token unik yang sudah diotentikasi yang merepresentasikan uang dari konsumen ke merchant. Konsumen akan melakukan deposit sejumlah uang atau kartu kredit, kemudian bank akan memberikan token-token

(nomor unik yang dienkrip) dalam beberapa denominasi uang yang akan dipakai untuk berbelanja di situs merchant. Merchant akan menukarkan kembali token tersebut ke bank untuk mendapatkan uang sebenarnya (Laudon & Traver,2011).

Gambar 2.8 Generasi pertama digital cash

Digicash merupakan perusahaan pioneer dalam mengembangkan

e-cash, namun saat ini tidak lagi menyediakan layanan tersebut. Salah satu

hambatan yang dihadapi adalah software yang digunakan belum memiliki standar yang baku dan bersifat proprietary, karena dikembangkan oleh perusahaan tertentu. Selain itu juga dikarenakan protokol yang terlalu kompleks dalam pembuatan digital cash. Namun demikian, masih terdapat beberapa perusahaan yang masih mengembangkan ide digital cash seperti GoldMoney dan Bitcoin yang berfokus pada mata uang elektronik (electronic currency).

2.3.4 Online Stored Value Systems

Online stored value merupakan sistem yang mengizinkan konsumen

untuk melakukan pembayaran online secara instan ke merchant dan individu lain berdasarkan nilai yang tersimpan dalam akun online tersebut. Salah satu sistem online stored value yang sangat populer adalah Paypal.

Paypal didirikan pada tahun 1998 dan diakuisisi oleh eBay ditahun 2002. PayPal merupakan sistem pembayaran yang memungkinkan baik konsumen maupun merchant untuk membayar dan menerima pembayaran dengan limit tertentu. PayPal disebut dengan sistem pembayaran

peer-to-peer (P2P), karena pembayaran dilakukan antara satu individu dengan yang

lainnya dalam entitas yang sama (Schneider,2011). PayPal memungkinkan konsumen untuk mengirim uang secara instan dan aman ke orang lain atau

merchant melalui alamat email. Untuk menggunakan PayPal, konsumen dan merchant harus telah registrasi terlebih dulu. Konsumen dapat

menambahkan saldo pada akun PayPal melalui transfer dari kartu kredit yang dimiliki.

Selain PayPal, di Indonesia terdapat sistem online stored value yang cukup populer dalam pembayaran online yaitu diantaranya Doku dan iPayMu. Doku dan iPayMu memfasilitasi proses pembayaran bagi konsumen dan menerima pembayaran bagi merchant melalui akun online.

Gambar 2.10 Sistem pembayaran online Doku (www.doku.com)

Untuk dapat berbelanja online melalui iPaymu, konsumen perlu melakukan registrasi dan melakukan top up saldo kedalam akun tersebut. Bagi merchant, perlu melakukan verifikasi dan integrasi plugin kedalam situs e-commerce seperti halnya PayPal.

2.3.5 Digital Accumulating Balance Systems

Sistem saldo terakumulasi digital (digital accumulating balance

system) merupakan sistem pembayaran yang memberikan kemudahan bagi

konsumen untuk berbelanja di situs e-commerce. Saldo belanja akan terakumulasi dan ditagih kepada konsumen pada akhir bulan seperti halnya tagihan telepon. Sistem saldo terakumulasi digital cocok digunakan dalam transaksi micropayment yang nilai transaksinya kecil, seperti membeli lagu tertentu, artikel maupun ringtones dan games.

Sistem pembayaran ini banyak diadopsi oleh perusahaan telekomunikasi, contohnya adalah sistem akumulasi saldo Valista’s PaymentsPlus yang digunakan Vodafone, Tiscali dan T-Online. Contoh lain dari sistem akumulasi digital adalah penggunaan Bill Me Later yang dimiliki oleh eBay. Pada saat checkout transaksi di eBay, konsumen memasukkan tanggal lahir dan empat digit belakang nomor SSN (identitas warga USA) dan tagihan akan dikirimkan dalam waktu 14 hari.

2.3.6 Digital Checking Payment Systems

Sistem pembayaran dengan menggunakan cek digital merupakan perkembangan dari akun cek yang ada untuk digunakan sebagai alat pembayaran saat berbelanja online. Salah satu contoh sistem pembayaran cek digital yang dikembangkan oleh ITI Internet service adalah PayByCheck. Ketika konsumen akan melakukan pembayaran di situs

merchant, akan tampil form digital yang memiliki bentuk sama dengan

termasuk nomor cek yang valid, nama bank dan nomor akun bank yang dituju. Kemudian sistem akan melakukan validasi dan otorisasi pembayaran dengan mengecek informasi akun konsumen seperti nama, alamat dan status akun ke bank konsumen. Setelah itu, sistem akan memberikan cek elektronik tersebut kepada merchant yang akan digunakan sebagai alat tukar

merchant tersebut dengan bank penerbit (Laudon & Traver,2011).

.

2.3.7 Mobile Payment Systems

Mobile payment merupakan sistem pembayaran yang memanfaatkan

perangkat mobile atau smartphone dalam transaksi yang mencakup instrumen bank seperti nilai tunai, akun debet atau kredit dan stored account

value (SVA) seperti transport card, gift card dan mobile wallet

(Gartner,2014).

Berdasarkan data wearesocial.org (2014), Indonesia memiliki tingkat penggunaan perangkat mobile yang sangat tinggi mencapai 112% dari penduduk Indonesia atau sekitar 280 juta unit. Tercatat rata-rata penduduk Indonesia menggunakan perangkat mobile sekitar 2,5 (dua setengah) jam perhari untuk mengakses informasi melalui internet.

Tingginya tingkat penggunaan perangkat mobile di Indonesia membuat banyak perusahaan memanfaatkan perangkat ini sebagai media dalam melakukan transaksi pembayaran elektronik. Secara umum penggunaan perangkat mobile untuk memfasilitasi pembayaran konsumen ke merchant dalam transaksi commerce banyak menggunakan konsep

telekomunikasi seperti Telkomsel bekerja sama dengan BNI mengembangkan produk mobile wallet bernama T-Cash. Selain Telkomsel, Indosat juga mengembangkan mobile wallet bernama Dompetku dan XL dengan nama XL Tunai. Untuk menggunakan perangkat mobile sebagai

mobile wallet, konsumen perlu melakukan transfer/top up saldo ke akun mobile yang dimiliki.

Gambar 2.12 Aplikasi mobile wallet Dompetku (Indosat,2015)

2.4 Penelitian Terdahulu

Berikut merupakan beberapa penelitian terdahulu mengenai

technology acceptance dan sistem pembayaran elektronik :

Tabel 2.1 User Acceptance of Information Technology : Toward A Unified View (Venkatesh et al.,2003)

Penulis dan Tahun Venkatesh et al.,2003

Judul User Acceptance of Information Technology : Toward A Unified view

Tujuan Penelitian Menjelaskan faktor-faktor yang mempengaruhi penerimaan dan penggunaan teknologi informasi

Model

Hasil Penelitian Performance expectancy, effort expectancy, dan sosial influence

menetukan niat untuk menggunakan teknologi. Sedangkan intention dan facilitating condition menentukan penggunaan aktual.

Tabel 2.2 Online Security Cues and E-Paymeny Continuance Intention (Huang & Cheng,2012)

Penulis dan Tahun Echo Huang & Fa-Chang Cheng, 2012

Judul Online Security Cues and E-Payment Continuance Intention

Tujuan Penelitian Menguji hubungan antara perceived benefit, legal protection, risk

avoidance, dan satisfaction terhadap e-payment continuance intention

Model

Hasil Penelitian Perceived cues (benefits, legal protection, dan risk allocation) dan satisfaction mempengaruhi e-payment continuance intention

Tabel 2.3 Factors Affecting e-Payment Adoption in Nigeria (Gholami et al.,2010)

Penulis dan Tahun Gholami et al.,2010

Judul Factors Affecting e-Payment Adoption in Nigeria

Tujuan Penelitian Menguji faktor-faktor yang mempengaruhi adopsi e-payment di Nigeria, menggunakan UTAUT model yang dikembangkan

Model

Hasil Penelitian Faktor perceived benefits, effort expectancy,social influence, trust,

awareness, dan variabel demografi mempengaruhi intention adopsi e-payment

Tabel 2.4 Decision Factors for Adoption of an Online Payment System by Customers (He&Mykytyn,2007)

Penulis dan Tahun Fang He & Peter P.Mykytyn, 2007

Judul Decision Factors for the Adoption of an Online Payment System by Customers

Tujuan Penelitian Menguji pengaruh faktor perceived risk, perceived benefits,vendor’s system features dan customer’s characteristic

terhadap intention dalam menggunakan sistem pembayaran online

Model

Hasil Penelitian Motivasi utama konsumen mengadopsi sistem pembayaran online adalah untuk membayar tepat waktu dan menghindari pinalti keterlambatan. Konsumen akan membayar tagihan secara online tergantung pada resiko dan benefit yang dirasakan. Konsumen pria, muda, pendidikan tinggi dan berpengalaman dalam komputer memiliki keinginan menggunakan sistem pembayaran online

Tabel 2.5 Predicting User’s Continuance Intention Toward E-payment System : An Extension of the Technology Acceptance Model (Tella &

Olasina,2014)

Penulis dan Tahun

Adeyinka Tella & Gbola Olasina, 2014

Judul Predicting User’s Continuance Intention Toward E-payment System : An

Extension of the Technology Acceptance Model

Tujuan Penelitian

Memprediksi user’s intention dalam penggunaan sistem e-payment secara berkelanjutan dengan menggunakan sintesis teori technology acceptance

model (TAM) Model

Hasil Penelitian

Terdapat hubungan antara perceived usefulness dan attitude to use,

perceived ease of use dan perceived usefulness, perceived ease of use dan attitude, perceived enjoyment dan continuance intention to use, speed dan actual use. Selain itu, ditemukan juga bahwa attitude, satisfaction dan actual use berhubungan dengan continuance intention.